Страница:

Алексей Покудов

Личные финансы-2. Секреты управления и индивидуальный финансовый план

От автора

Несколько лет назад увидел свет первый вариант этой книги. Судя по тому, как быстро разошелся тираж, книга вызвала устойчивый интерес. Должен отметить, что идеи, предложенные в ней, упали на подготовленную почву. Многие читатели высказали мне свои соображения и замечания, дали ценные советы.

Настоящий вариант книги был подготовлен с учетом всех этих рекомендаций. Изменился и текст, и содержание. Добавлен новый материал, прежний порой существенно переработан. Только одно пожелание читателей не было выполнено: многие просили, чтобы книга стала больше по размеру, полнее и подробнее. Я намеренно избегал этого, стараясь остаться в рамках «телеграфного» стиля. Краткость (не в ущерб качеству, конечно), на мой взгляд, – одно из самых значительных достоинств литературы учебно-методического плана.

Настоящий вариант книги был подготовлен с учетом всех этих рекомендаций. Изменился и текст, и содержание. Добавлен новый материал, прежний порой существенно переработан. Только одно пожелание читателей не было выполнено: многие просили, чтобы книга стала больше по размеру, полнее и подробнее. Я намеренно избегал этого, стараясь остаться в рамках «телеграфного» стиля. Краткость (не в ущерб качеству, конечно), на мой взгляд, – одно из самых значительных достоинств литературы учебно-методического плана.

Часть I

Наблюдаем и размышляем

Глава 1

Предисловие, или Первый шаг по длинной и извилистой дороге

Эта книга о том, как любому, абсолютно любому, человеку стать богатым, или финансово независимым. Это возможно. Непросто, но возможно. Как говорит один безгранично уважаемый мною человек – преуспевающий бизнесмен и инвестор, – чудес на свете не бывает. Не в том смысле, что чуда не может случиться, а в том, что нужно много работать, чтобы оно гарантированно произошло. Хочешь стать финансово независимым – следует упорно трудиться ради достижения этой цели.

Мы работаем ради денег. Их наличие воспринимаем как самую серьезную жизненную удачу, хроническое отсутствие денег равносильно проклятию свыше. Ежедневно каждый человек десятки раз держит деньги в руках, получает их, откладывает, находит, теряет, прячет, сознательно или бездумно тратит. В подавляющем большинстве случаев, совершая те или иные действия с деньгами, мы не задумываемся о последствиях своих действий. Почему?

Прежде чем сесть за руль автомобиля, мы сдаем экзамен по правилам дорожного движения. Перед тем как подняться на леса и начать кладку, каменщик учится держать в руке мастерок и сдает экзамен по технике безопасности. Парашютист, слесарь, водолаз, художник – все учатся делать свое дело. А как же с деньгами?

Парадокс, но никто не показывает ребенку, не рассказывает подростку и не объясняет взрослому, что такое деньги. Что с ними можно, что нежелательно, а что запрещено делать. Давайте честно признаемся – на простом, бытовом уровне этому нигде не учат. Соответственно никто и не учится.

Если бы искусство управления деньгами было врожденным, тогда учиться было бы не нужно. Медики говорят, что, кроме сосательного и хватательного, у каждого новорожденного есть еще более десяти рефлексов, но рефлексов сбережения и инвестирования среди них нет. Значит, эти приобретаемые с большим трудом навыки следует изучать, систематизировать и передавать подрастающему поколению. То есть делать то, что мы делаем по отношению к умению бинтовать раны, копать канавы или строить корабли.

Всему, что лежит за пределами понятий «сосать» и «хватать», нужно учиться.

Если не делать этого в отношении денег, складывается абсурдная ситуация. Представьте, что непременным условием жизни человека является необходимость раз в день писать минимум одну картину маслом. И это в ситуации, когда люди рисовать не умеют, поскольку никто никогда никого этому не учил. Однако все регулярно и дисциплинированно малюют. Я думаю, что если бы такая гипотетическая ситуация воплотилась в действительность, то из каждых десяти тысяч наудачу взятых картин одна была бы шедевром, пара-тройка – просто хорошими, десяток – так себе, а подавляющее большинство работ оказались бы откровенной мазней.

Так и с управлением личными финансами – никто этому всерьез не учился, и никто не умеет этого делать. Но каждый ежедневно вынужден иметь дело с деньгами. И то, что мы наблюдаем в отношении большинства людей к деньгам, иначе как «мазней» назвать нельзя. Но винить-то в этом некого! Ведь никто никого никогда не учил, даже самым элементарным правилам такого «рисования».

А правила эти есть, и они не особенно мудреные – не высшая математика… Что-то вроде заповедей преферансиста – «под игрока – с семерки», «под вистующего – с туза». Эти правила, даже если вы играете в первый раз, гарантируют от серьезного проигрыша. Если же все остальные играют рискованно, вы и в первый раз сможете встать из-за стола с выигрышем.

Это простые житейские правила, следовать которым, честно говоря, невероятно трудно. Ну как отказать ребенку во второй порции мороженого, если дети всех окружающих уже третью долизывают? А отказать надо. Надо еще научиться не трогать сбереженных таким образом денег. И думать, куда их вложить. И не бояться их потерять…

И много еще чего надо…

Мы обсудим множество этих маленьких правил и с их помощью постараемся «нарисовать» что-то более-менее похожее на картину. Начнем мы с самых элементарных вещей, с работы с мизерными суммами, и, постепенно продвигаясь, дойдем до серьезных аспектов управления финансами, может быть даже до многомиллионных инвестиций.

Книга эта построена по нехитрому плану. Сначала мы обсудим наиболее общие моменты финансовой составляющей жизни любого человека и попытаемся дать ответы на следующие вопросы: кто такой богатый человек, можно ли стать богатым в течение жизни, как быстро можно добиться финансовой свободы? Затем поговорим о правилах, пользуясь которыми практически любой человек сможет изыскать дополнительные финансовые резервы. Причем эти резервы, как ни удивительно, буквально «лежат» у каждого под ногами. В заключительных главах мы обсудим самые интересные и, надо сказать, самые сложные вопросы – вопросы инвестирования и построения личной системы финансовой независимости.

Одна из особенностей книги – небольшой размер составляющих ее глав. Сделано это намеренно. Современному человеку катастрофически не хватает времени. Ни на учебу, ни на семью, ни на жизнь. И уж тем более на такой серьезный вопрос, как управление личными финансами. В наше динамичное время человеку некогда читать толстые академические тома, поэтому книга написана в простом, почти телеграфном стиле, но, надеюсь, не в ущерб качеству.

Хотелось бы также выразить благодарность всем тем людям, с чьей помощью появилось на свет это издание. Мы не будем перечислять всех поименно. Да это, наверное, и невозможно. Поступим по-другому. Каждый из тех, кому признательный автор хочет выразить благодарность, в свое время чем-то помог, каким-то образом поддержал либо этот проект, либо его автора, либо людей, которые поддержали автора, и т. д. Если пользоваться финансовой терминологией, можно сказать, что эти люди «прокредитовали» появление книги на свет. Поэтому выражаем благодарность всем вышеупомянутым кредиторам, а саму книгу посвящаем всем кредиторам на свете.

Мы работаем ради денег. Их наличие воспринимаем как самую серьезную жизненную удачу, хроническое отсутствие денег равносильно проклятию свыше. Ежедневно каждый человек десятки раз держит деньги в руках, получает их, откладывает, находит, теряет, прячет, сознательно или бездумно тратит. В подавляющем большинстве случаев, совершая те или иные действия с деньгами, мы не задумываемся о последствиях своих действий. Почему?

Прежде чем сесть за руль автомобиля, мы сдаем экзамен по правилам дорожного движения. Перед тем как подняться на леса и начать кладку, каменщик учится держать в руке мастерок и сдает экзамен по технике безопасности. Парашютист, слесарь, водолаз, художник – все учатся делать свое дело. А как же с деньгами?

Парадокс, но никто не показывает ребенку, не рассказывает подростку и не объясняет взрослому, что такое деньги. Что с ними можно, что нежелательно, а что запрещено делать. Давайте честно признаемся – на простом, бытовом уровне этому нигде не учат. Соответственно никто и не учится.

Если бы искусство управления деньгами было врожденным, тогда учиться было бы не нужно. Медики говорят, что, кроме сосательного и хватательного, у каждого новорожденного есть еще более десяти рефлексов, но рефлексов сбережения и инвестирования среди них нет. Значит, эти приобретаемые с большим трудом навыки следует изучать, систематизировать и передавать подрастающему поколению. То есть делать то, что мы делаем по отношению к умению бинтовать раны, копать канавы или строить корабли.

Всему, что лежит за пределами понятий «сосать» и «хватать», нужно учиться.

Если не делать этого в отношении денег, складывается абсурдная ситуация. Представьте, что непременным условием жизни человека является необходимость раз в день писать минимум одну картину маслом. И это в ситуации, когда люди рисовать не умеют, поскольку никто никогда никого этому не учил. Однако все регулярно и дисциплинированно малюют. Я думаю, что если бы такая гипотетическая ситуация воплотилась в действительность, то из каждых десяти тысяч наудачу взятых картин одна была бы шедевром, пара-тройка – просто хорошими, десяток – так себе, а подавляющее большинство работ оказались бы откровенной мазней.

Так и с управлением личными финансами – никто этому всерьез не учился, и никто не умеет этого делать. Но каждый ежедневно вынужден иметь дело с деньгами. И то, что мы наблюдаем в отношении большинства людей к деньгам, иначе как «мазней» назвать нельзя. Но винить-то в этом некого! Ведь никто никого никогда не учил, даже самым элементарным правилам такого «рисования».

А правила эти есть, и они не особенно мудреные – не высшая математика… Что-то вроде заповедей преферансиста – «под игрока – с семерки», «под вистующего – с туза». Эти правила, даже если вы играете в первый раз, гарантируют от серьезного проигрыша. Если же все остальные играют рискованно, вы и в первый раз сможете встать из-за стола с выигрышем.

Это простые житейские правила, следовать которым, честно говоря, невероятно трудно. Ну как отказать ребенку во второй порции мороженого, если дети всех окружающих уже третью долизывают? А отказать надо. Надо еще научиться не трогать сбереженных таким образом денег. И думать, куда их вложить. И не бояться их потерять…

И много еще чего надо…

Мы обсудим множество этих маленьких правил и с их помощью постараемся «нарисовать» что-то более-менее похожее на картину. Начнем мы с самых элементарных вещей, с работы с мизерными суммами, и, постепенно продвигаясь, дойдем до серьезных аспектов управления финансами, может быть даже до многомиллионных инвестиций.

Книга эта построена по нехитрому плану. Сначала мы обсудим наиболее общие моменты финансовой составляющей жизни любого человека и попытаемся дать ответы на следующие вопросы: кто такой богатый человек, можно ли стать богатым в течение жизни, как быстро можно добиться финансовой свободы? Затем поговорим о правилах, пользуясь которыми практически любой человек сможет изыскать дополнительные финансовые резервы. Причем эти резервы, как ни удивительно, буквально «лежат» у каждого под ногами. В заключительных главах мы обсудим самые интересные и, надо сказать, самые сложные вопросы – вопросы инвестирования и построения личной системы финансовой независимости.

Одна из особенностей книги – небольшой размер составляющих ее глав. Сделано это намеренно. Современному человеку катастрофически не хватает времени. Ни на учебу, ни на семью, ни на жизнь. И уж тем более на такой серьезный вопрос, как управление личными финансами. В наше динамичное время человеку некогда читать толстые академические тома, поэтому книга написана в простом, почти телеграфном стиле, но, надеюсь, не в ущерб качеству.

На рынке много литературы, посвященной управлению личными финансами. Среди всего многообразия авторов и их произведений хочется выделить книгу Р. Кийосаки и Ш. Лектер «Богатый папа, бедный папа». Ее появление, на наш взгляд, было наиболее значительным явлением в области управления личными финансами в новейшей истории. Многим и эта книга, и инициативы Р. Кийосаки – его лекции, семинары, развивающие игры – в буквальном смысле открыли глаза на те процессы, которые наиболее важны в области управления личными финансами. Наша книга частично написана в развитие идей, впервые затронутых этим автором, и в приложение некоторых из них к российской действительности.В тексте иногда будут появляться небольшие вставки.Например, вот такие. Дело в том, что по ряду обсуждаемых вопросов автор хотел бы сделать замечания, которые никак не укладываются в формат обычного изложения. Чтобы подчеркнуть тот факт, что данное высказывание является просто дополнительным комментарием автора как частного лица, этот фрагмент отделяется от основного текста книги.

Хотелось бы также выразить благодарность всем тем людям, с чьей помощью появилось на свет это издание. Мы не будем перечислять всех поименно. Да это, наверное, и невозможно. Поступим по-другому. Каждый из тех, кому признательный автор хочет выразить благодарность, в свое время чем-то помог, каким-то образом поддержал либо этот проект, либо его автора, либо людей, которые поддержали автора, и т. д. Если пользоваться финансовой терминологией, можно сказать, что эти люди «прокредитовали» появление книги на свет. Поэтому выражаем благодарность всем вышеупомянутым кредиторам, а саму книгу посвящаем всем кредиторам на свете.

Глава 2

Основы финансовой независимости, или «Я сегодня на работу не пойду…»

Муравейник – способ существования муравьев. Рой – способ существования пчел. Стадо – способ существо-вания морских млекопитающих и сухопутных парнокопытных.

Способ существования современного человека – это рынок. Большинство событий, происходящих с нами на протяжении жизни, являются проявлениями бесчисленных актов купли-продажи. Поступаем ли мы в университет, устраиваемся на работу, берем ссуду или получаем премию – все это разнообразные проявления той или иной стадии сделки, в которой один продает, а другой покупает.

Купля-продажа, то есть современная форма акта обмена, предполагает наличие у одной из сторон сделки специфического товара – денег. Во множестве серьезных учебников вам объяснят, что такое деньги, какие у этого товара специфические свойства, почему он играет роль всеобщего эквивалента и т. д.

Для нашего рассмотрения сейчас важно другое: хотя этот товар нельзя съесть, он не греет, не прикрывает наготу, не уменьшает чувства вины, – несмотря на все это, чем большим количеством этого товара обладает человек, тем более комфортно он себя чувствует. Наверное, можно сформулировать следующее правило:

«Как заработать миллион?», «Как украсть миллион?», «Миллион на расходы» – во множестве литературных и прочих произведений миллион часто играет самостоятельную роль, присутствует в названии, иногда бывает даже отдельным действующим лицом. Пусть он сыграет важную роль и в первых главах нашей книги.

Надеемся, что нам удастся дать ответ на вопрос «Как заработать свой первый миллион?».

Итак, вперед, пора его зарабатывать!

Способ существования современного человека – это рынок. Большинство событий, происходящих с нами на протяжении жизни, являются проявлениями бесчисленных актов купли-продажи. Поступаем ли мы в университет, устраиваемся на работу, берем ссуду или получаем премию – все это разнообразные проявления той или иной стадии сделки, в которой один продает, а другой покупает.

Купля-продажа, то есть современная форма акта обмена, предполагает наличие у одной из сторон сделки специфического товара – денег. Во множестве серьезных учебников вам объяснят, что такое деньги, какие у этого товара специфические свойства, почему он играет роль всеобщего эквивалента и т. д.

Для нашего рассмотрения сейчас важно другое: хотя этот товар нельзя съесть, он не греет, не прикрывает наготу, не уменьшает чувства вины, – несмотря на все это, чем большим количеством этого товара обладает человек, тем более комфортно он себя чувствует. Наверное, можно сформулировать следующее правило:

Благодаря наличию такого уникального свойства продукт этот, точнее говоря, обладание как можно большим его количеством, является непременным условием, а зачастую и важнейшей целью существования для подавляющего числа людей.Чем большим количеством денег обладает человек, тем больше возможностей он имеет для реализации любых, даже самых немыслимых своих желаний.

Ключевыми терминами для нашего анализа будут понятия «богатство», «богатый человек». Или, говоря политически корректно, «финансовая независимость» и «финансово независимый человек». Определение этим понятиям мы дадим чуть позже, а сейчас будем считать богатым того, у кого есть 1 000 000$ (один миллион долларов США). Хотя сегодняшний миллион уже совсем не тот, что был лет тридцать назад, и уж тем более не тот, что был сто лет назад, но миллион – это все еще МИЛЛИОН. Это все еще очень большие деньги и одновременно – минимальная вожделенная сумма для тех, кто мечтает о богатстве.Надо заметить, что, кроме человека, только вороны значительную часть своей жизни посвящают охоте за абсолютно ненужными на первый взгляд вещами – блестящими безделушками, цветными стеклышками и т. д. Может быть, если когда-нибудь пару ворон застанут в момент обмена фантика от ириски на саму ириску, их признают более разумными, чем дельфины?

«Как заработать миллион?», «Как украсть миллион?», «Миллион на расходы» – во множестве литературных и прочих произведений миллион часто играет самостоятельную роль, присутствует в названии, иногда бывает даже отдельным действующим лицом. Пусть он сыграет важную роль и в первых главах нашей книги.

Надеемся, что нам удастся дать ответ на вопрос «Как заработать свой первый миллион?».

Итак, вперед, пора его зарабатывать!

2.1. Сложные проценты, или Восьмое чудо света

Кредит – необходимое условие для существования рынка. Перед тем как предложить что-либо к продаже в качестве товара, это надо создать, или купить, или придумать, или быть готовым изготовить. Для этого нужно сначала потратить некое количество денег на изготовление, покупку или обучение, то есть использовать кредит. После продажи кредит обычно возвращается, а дополнительное количество денег, полученное в результате продажи, и составляет интерес продавца. Ссудив деньги заемщику, кредитор лишает себя возможности самому произвести нужный товар, продать его и увеличить таким образом имеющееся у него количество денег. За отказ от этой возможности он требует оплаты – кредит возвращается обычно в большем размере, чем исходно взятая сумма. Превышение возвращенной суммы над суммой взятого кредита называется процентами и составляет интерес кредитора. Обычно кредит выдается на определенное время, и величина процентов заранее оговаривается.

Например, в кредит выдается 1000 рублей на срок 6 месяцев под 18 % годовых. Это означает, что через полгода заемщик должен вернуть кредитору 1090 рублей (если бы срок кредита составлял 1 год, то через год надо было бы вернуть 1180 рублей). Такие расчеты называются расчетами по формуле простых процентов, и большинство краткосрочных кредитов выдается и возвращается по этим правилам. Формула для простых процентов выглядит следующим образом:

S – возвращаемая сумма;

S0 – сумма, взятая в долг;

i – процентная ставка за период времени T, которая здесь выражена не в процентах, а в долях единицы, то есть 18 % в нашей формуле запишутся как 0,18;

t – время пользования кредитом, выраженное в периодах T.

Однако не все кредиты можно описать с помощью данной формулы. Представим, что заемщик вовремя не смог рассчитаться с кредитором, не возвратив по истечении времени Т взятую в долг сумму. Представим также, что кредитора такой вариант развития событий не очень волнует и он не беспокоится о сохранности своих денег, абсолютно доверяя заемщику.

В этой ситуации кредитор и заемщик могут договориться о пролонгации кредита на тех же условиях (под те же проценты и на такой же срок), что и раньше, за исключением следующего факта. Поскольку на момент возврата кредита заемщик был должен уже не S0, а S, то новой суммой, взятой в долг, будет уже S. Новая возвращаемая сумма Snew будет вычисляться как

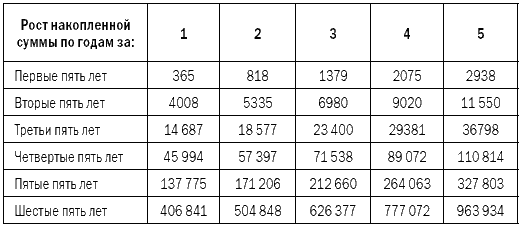

Предположим, человек начал откладывать по одному доллару в день (в долларах все-таки еще привычней откладывать, чем в рублях). По окончании года все 365 отложенных долларов он дал кому-нибудь в виде кредита сроком на один год под 24 % годовых (уверяю, под 2 % в месяц в России сегодня деньги разместить можно, а как это делается, мы будем обсуждать в дальнейшем). Но на этом наш уважаемый инвестор не остановился и продолжал откладывать по одному доллару в день. По истечении двух лет сумма, которую он таким образом накопил, составит 818 долларов (365 за второй год, 365 за первый и 88 долларов процентов, начисленных на сумму первого года). По истечении трех – 1379 долларов и так далее. Что произойдет, если человек будет продолжать действовать таким образом в течение 30 лет? Как будет прирастать отложенная сумма? Таблица 1 дает ответы на поставленные вопросы.

Результат, который мы получили, на наш взгляд, не менее показателен, чем пример с островом Манхэттен.

Таблица 1

Рост накопленной суммы по годам (при условии, что ежедневно «сберегается» один доллар и вся имеющаяся сумма ежегодно инвестируется под 24 % годовых)

В самом деле! Откладывая по одному доллару в день в течение 30 лет и размещая накопленное под 24 % в год, любой человек становится в течение своей жизни обладателем 964 тысяч долларов, то есть практически миллионером!

Это и есть основа основ любого богатства – система разумного сбережения и инвестирования средств. Другого пути нет. Кто-то может возразить, что можно заработать и гораздо больше денег (и притом очень быстро), создав высокодоходный бизнес, либо получив главную роль в кассовом фильме, либо еще каким-нибудь столь же легким способом. Наверное, это правильно. Но лишь с одной оговоркой – это могут сделать не все, а лишь единицы. Простой человек с улицы, не отличающийся никакими исключительными способностями, может стать богатым, лишь сберегая и инвестируя. Это, конечно, не так эффектно, как первая роль Шварценеггера или создание поисковика Google, но зато это может сделать ЛЮБОЙ человек!

Например, в кредит выдается 1000 рублей на срок 6 месяцев под 18 % годовых. Это означает, что через полгода заемщик должен вернуть кредитору 1090 рублей (если бы срок кредита составлял 1 год, то через год надо было бы вернуть 1180 рублей). Такие расчеты называются расчетами по формуле простых процентов, и большинство краткосрочных кредитов выдается и возвращается по этим правилам. Формула для простых процентов выглядит следующим образом:

гдеS = S0(1+(i × t)/T),

S – возвращаемая сумма;

S0 – сумма, взятая в долг;

i – процентная ставка за период времени T, которая здесь выражена не в процентах, а в долях единицы, то есть 18 % в нашей формуле запишутся как 0,18;

t – время пользования кредитом, выраженное в периодах T.

Однако не все кредиты можно описать с помощью данной формулы. Представим, что заемщик вовремя не смог рассчитаться с кредитором, не возвратив по истечении времени Т взятую в долг сумму. Представим также, что кредитора такой вариант развития событий не очень волнует и он не беспокоится о сохранности своих денег, абсолютно доверяя заемщику.

В этой ситуации кредитор и заемщик могут договориться о пролонгации кредита на тех же условиях (под те же проценты и на такой же срок), что и раньше, за исключением следующего факта. Поскольку на момент возврата кредита заемщик был должен уже не S0, а S, то новой суммой, взятой в долг, будет уже S. Новая возвращаемая сумма Snew будет вычисляться как

Если и по окончании второго срока займа он не возвращается, то к концу третьего периода итоговая возвращаемая сумма уже будет вычисляться какSnew = S (1+(i × t)/T) = S0 (1+(i × T)/T) (1+(i × t)/T).

Если же заем возвращен спустя только m-1 таких «пролонгаций» (или m периодов Т), то итоговая сумма «к получению» кредитором вычисляется по формуле:Snewnew = S0 (1+(i × T)/T)2 (1+(i × t)/T).

Эту формулу и называют формулой сложных процентов. «Сложность» их состоит в том, что за текущий период времени проценты начисляются как на саму исходную сумму займа, так и на начисленные на нее ранее проценты.S = S0 (1+(i × T)/T)m.

Формула эта прокомментирована в сотнях учебников, рост суммы долга проиллюстрирован тысячами примеров. По мнению многих авторов, наиболее показательным, является следующий: если бы те 17 (или 27?) долларов, за которые в свое время остров Манхэттен был куплен у индейцев белыми колонистами, положить в тот момент под 3 % годовых с ежегодным причислением суммы процентов к сумме долга, то сумма выплаты на сегодняшний момент превышала бы стоимость Нью-Йорка и Лос-Анджелеса вместе взятых, со всеми их домами, мостами, автомобилями, кораблями и товарами.Папашу Ротшильда, основателя всемирно известной финансовой империи, как-то попросили назвать семь чудес света. Он ответил: «Я затрудняюсь, но уверен, что восьмым чудом света являются сложные проценты».

Нам кажется, что не менее интересный результат по формуле сложных процентов может быть получен и в течение жизни одного человека.Иначе говоря, белые колонисты сильно переплатили за тот кусок земли, на котором сейчас расположена центральная часть Нью-Йорка. Вот бы моему преподавателю по истории КПСС в институте сейчас подкинуть этот расчетец! А то ведь в свое время пример с Манхэттеном нам преподносился не иначе как факт, иллюстрирующий угнетение белыми колонистами коренных жителей Северной Америки. А получается, что те белые парни сильно переплатили тем красным парням за простой кусок земли. Вот вам и угнетение!

Предположим, человек начал откладывать по одному доллару в день (в долларах все-таки еще привычней откладывать, чем в рублях). По окончании года все 365 отложенных долларов он дал кому-нибудь в виде кредита сроком на один год под 24 % годовых (уверяю, под 2 % в месяц в России сегодня деньги разместить можно, а как это делается, мы будем обсуждать в дальнейшем). Но на этом наш уважаемый инвестор не остановился и продолжал откладывать по одному доллару в день. По истечении двух лет сумма, которую он таким образом накопил, составит 818 долларов (365 за второй год, 365 за первый и 88 долларов процентов, начисленных на сумму первого года). По истечении трех – 1379 долларов и так далее. Что произойдет, если человек будет продолжать действовать таким образом в течение 30 лет? Как будет прирастать отложенная сумма? Таблица 1 дает ответы на поставленные вопросы.

Результат, который мы получили, на наш взгляд, не менее показателен, чем пример с островом Манхэттен.

Таблица 1

Рост накопленной суммы по годам (при условии, что ежедневно «сберегается» один доллар и вся имеющаяся сумма ежегодно инвестируется под 24 % годовых)

В самом деле! Откладывая по одному доллару в день в течение 30 лет и размещая накопленное под 24 % в год, любой человек становится в течение своей жизни обладателем 964 тысяч долларов, то есть практически миллионером!

Это и есть основа основ любого богатства – система разумного сбережения и инвестирования средств. Другого пути нет. Кто-то может возразить, что можно заработать и гораздо больше денег (и притом очень быстро), создав высокодоходный бизнес, либо получив главную роль в кассовом фильме, либо еще каким-нибудь столь же легким способом. Наверное, это правильно. Но лишь с одной оговоркой – это могут сделать не все, а лишь единицы. Простой человек с улицы, не отличающийся никакими исключительными способностями, может стать богатым, лишь сберегая и инвестируя. Это, конечно, не так эффектно, как первая роль Шварценеггера или создание поисковика Google, но зато это может сделать ЛЮБОЙ человек!

2.2. Анализ процесса накопления, или «Ой, он и меня посчитал!»

Проанализируем описанный в предыдущем разделе процесс роста миллионного состояния. Для наглядности данные из таблицы можно представить в виде графика (рис. 1).

Внимательно рассматривая эту картинку, можно сделать только один вывод: в начальный период накопления скорость роста состояния невелика. С течением времени она увеличивается и при приближении итоговой суммы к миллиону составляет уже величину, близкую к 200 тысячам долларов в год.

Давайте проанализируем процесс накопления более детально.

Рисунок 1. Рост накопленной суммы по годам (иллюстрация к табл. 1).

Рисунок 1. Рост накопленной суммы по годам (иллюстрация к табл. 1).

Человек, начавший накапливать состояние по вышеуказанной схеме (то есть откладывая в день по одному доллару и размещая в конце года всю накопленную сумму под 24 % годовых), за все время накопления отложит около 11 тысяч долларов:

Давайте проделаем небольшой численный эксперимент. Предположим, что в первый год было вложено не 365$, a 364$. Например, в один из дней первого года накопления наш «сберегатель» забыл опустить монету в заветную коробочку. Во всем остальном ситуация с его деньгами была полностью аналогичной описанной выше. Если честно повторить все вычисления, то окажется, что через тридцать лет итоговая сумма «к получению» будет 963 422$, то есть на 512$ меньше!

Получаем интересный вывод: для каждого доллара, внесенного в нашу схему в течение первого года накопления, коэффициент мультипликации равен 512!

Вывод, в общем-то, очевидный. Действительно, в соответствии с формулой сложных процентов каждый доллар, внесенный в течение первого года в накопительную схему, через 29 лет даст сумму, равную 1$ х (1+0,24)29, то есть 511,95$. Повторяя вычисления для «забытого быть отложенным» доллара во второй год, получим коэффициент мультипликации 413, в третий – 332, в четвертый – 268 и т. д. Рассуждая далее, придем к выводу, что наибольший вклад в получение миллиона путем накопления вносят деньги, внесенные в первые годы работы схемы. Действительно, деньги, отложенные в последний год, не принесут дополнительного дохода, поскольку их просто не успеют инвестировать (в нашем случае – положить под проценты).

Проведем еще один эксперимент. Предположим, что накопление ведется следующим образом: ежегодно откладывается по 365$, которые затем вкладываются под 24 % в год, но процедура эта повторяется только первые 10 лет из 30. В последующие 20 лет новые суммы не откладываются, просто продолжается процесс получения и перевложения начисленных процентов. Полученная таким образом сумма через 30 лет будет составлять 853 120$, а через 31 год – 1 057 869$. То есть ТОЖЕ МИЛЛИОН, но за 31 год!

Вывод, который напрашивается сам собой, кому-то покажется очевидным, а кому-то – удивительным.

Чтобы стать миллионером в течение жизни, необязательно отказывать себе в сумме в 1$ каждый день в течение 30 лет. Можно «потерпеть» первые 10–12 лет, а потом жить, тратя на всю катушку (аж на целый доллар в день больше!), поскольку будущее уже обеспечено! Главная же особенность процесса накопления такова: чем раньше начнешь, тем раньше сможешь воспользоваться результатами своей бережливости.

А если откладывать по два доллара в день, но при условии, что начальный капитал в сумме, например, 10 000$, уже имеется? Оказывается, в этом случае заветной цифры в один миллион можно достичь за каких-нибудь 17 лет! То есть молодой человек 20–22 лет, имея начальный капитал и пользуясь предложенной схемой накопления, может легко стать финансово независимым к своему сорокалетию!

Заканчивая процесс анализа формулы сложных процентов, сделаем одно замечание. В полном курсе финансовых вычислений (который изучают специалисты по финансовому рынку) есть такие понятия – сегодняшняя стоимость будущей суммы и будущая стоимость сегодняшней суммы. В нашем случае для 1$, отложенного в первый год накопления, его будущая стоимость равна 512$. А 512$, которые можно получить через 30 лет, стоят сегодня всего лишь 1$.

Многие экономисты называют процесс роста суммы накоплений «ростом финансового дерева». Этот процесс и в самом деле немного похож на рост дерева. Сначала из земли появляется один росток. Затем на нем образуется новый побег. Потом – еще один побег и маленький отросток на первом побеге. Затем на каждом из отростков появляются новые, которые, в свою очередь, тоже ветвятся. Теоретически процесс ветвления может быть бесконечным. В итоге масса ветвей может превысить массу ствола в десятки и сотни раз.

Точно так же происходит и накопление денежной суммы. На первый отложенный доллар нарастают проценты, которые, в свою очередь, дают побеги в виде процентов и так далее, и так далее. Богатство, полученное в конце процесса накопления, может в десятки и сотни раз превышать изначально вложенные суммы.

Предположим, мы решили не пускать на самотек процесс обеспечения собственной старости и начали, наперекор скептикам, копить миллион. Чтобы проводить вычисления в течение ближайших 30 лет не задумываясь (и не считать, что доллар, отложенный в первый год, даст 512$, а в седьмой – только 113$), используем следующий метод приближенных вычислений.

Поскольку 1$ первого года превращается в 512$, а 1$ тридцатого года накопления не увеличивается, примем, что в среднем наша схема накопления увеличивает вложенную в нее сумму в 250 раз (почти половина от 512). Так будет легче производить вычисления. Будем считать, что независимо от того, на каком году действия нашей схемы мы вкладываем (либо не вкладываем) в нее деньги, реально мы получаем (либо тратим) в 250 раз больше.

Заметим, что умножать на 250 очень просто даже в уме. Нужно сначала умножить число на 1000, а затем разделить на 4. Например, аппетитный пирожок с капустой стоит 12 рублей. Умножаем на 1000 – получаем 12 000 рублей. Теперь делим на 4 – получаем 3000 рублей. Таким образом, будущая стоимость сегодняшнего пирожка с капустой составляет 3000 рублей, или более 100$.

Может быть, воздержаться от его покупки?

Внимательно рассматривая эту картинку, можно сделать только один вывод: в начальный период накопления скорость роста состояния невелика. С течением времени она увеличивается и при приближении итоговой суммы к миллиону составляет уже величину, близкую к 200 тысячам долларов в год.

Давайте проанализируем процесс накопления более детально.

Человек, начавший накапливать состояние по вышеуказанной схеме (то есть откладывая в день по одному доллару и размещая в конце года всю накопленную сумму под 24 % годовых), за все время накопления отложит около 11 тысяч долларов:

К концу же периода накопления по описываемой нами схеме он будет обладать суммой в 963 964$, то есть во много раз большей. Финансовые аналитики сказали бы, что коэффициент мультипликации для выбранной тридцатилетней схемы равен:30 лет × 365$ = 10 950$

Иначе говоря, каждый доллар, вложенный в эту схему в течение срока ее действия, на выходе увеличится в 88,1 раза!963 934$ / 10 950 $ = 88,1

Давайте проделаем небольшой численный эксперимент. Предположим, что в первый год было вложено не 365$, a 364$. Например, в один из дней первого года накопления наш «сберегатель» забыл опустить монету в заветную коробочку. Во всем остальном ситуация с его деньгами была полностью аналогичной описанной выше. Если честно повторить все вычисления, то окажется, что через тридцать лет итоговая сумма «к получению» будет 963 422$, то есть на 512$ меньше!

Получаем интересный вывод: для каждого доллара, внесенного в нашу схему в течение первого года накопления, коэффициент мультипликации равен 512!

Вывод, в общем-то, очевидный. Действительно, в соответствии с формулой сложных процентов каждый доллар, внесенный в течение первого года в накопительную схему, через 29 лет даст сумму, равную 1$ х (1+0,24)29, то есть 511,95$. Повторяя вычисления для «забытого быть отложенным» доллара во второй год, получим коэффициент мультипликации 413, в третий – 332, в четвертый – 268 и т. д. Рассуждая далее, придем к выводу, что наибольший вклад в получение миллиона путем накопления вносят деньги, внесенные в первые годы работы схемы. Действительно, деньги, отложенные в последний год, не принесут дополнительного дохода, поскольку их просто не успеют инвестировать (в нашем случае – положить под проценты).

Проведем еще один эксперимент. Предположим, что накопление ведется следующим образом: ежегодно откладывается по 365$, которые затем вкладываются под 24 % в год, но процедура эта повторяется только первые 10 лет из 30. В последующие 20 лет новые суммы не откладываются, просто продолжается процесс получения и перевложения начисленных процентов. Полученная таким образом сумма через 30 лет будет составлять 853 120$, а через 31 год – 1 057 869$. То есть ТОЖЕ МИЛЛИОН, но за 31 год!

Вывод, который напрашивается сам собой, кому-то покажется очевидным, а кому-то – удивительным.

Чтобы стать миллионером в течение жизни, необязательно отказывать себе в сумме в 1$ каждый день в течение 30 лет. Можно «потерпеть» первые 10–12 лет, а потом жить, тратя на всю катушку (аж на целый доллар в день больше!), поскольку будущее уже обеспечено! Главная же особенность процесса накопления такова: чем раньше начнешь, тем раньше сможешь воспользоваться результатами своей бережливости.

Приведенная в предыдущем разделе таблица дает много пищи для размышлений. Давайте с ее помощью ответим на вопрос, что будет, если откладывать в день не один доллар, а два? Очевидно, что миллион мы накопим тогда, когда в клетке таблицы будет стоять цифра, близкая к 500 тысячам (умноженные на 2, эти 500 тысяч и дадут вожделенный миллион). Это произойдет на 27-м году процесса накопления, то есть на три года раньше.От этих, прямо скажем, полудетских вычислений и рассуждений еще очень далеко до настоящего богатства, но это, так сказать, пока только теоретическая база. Специалисты, конечно, добавят, что и база-то какая-то несолидная. В ответ на это можем возразить, что и само богатство тоже вещь не очень сложная. Это просто много денег.

А если откладывать по два доллара в день, но при условии, что начальный капитал в сумме, например, 10 000$, уже имеется? Оказывается, в этом случае заветной цифры в один миллион можно достичь за каких-нибудь 17 лет! То есть молодой человек 20–22 лет, имея начальный капитал и пользуясь предложенной схемой накопления, может легко стать финансово независимым к своему сорокалетию!

Заканчивая процесс анализа формулы сложных процентов, сделаем одно замечание. В полном курсе финансовых вычислений (который изучают специалисты по финансовому рынку) есть такие понятия – сегодняшняя стоимость будущей суммы и будущая стоимость сегодняшней суммы. В нашем случае для 1$, отложенного в первый год накопления, его будущая стоимость равна 512$. А 512$, которые можно получить через 30 лет, стоят сегодня всего лишь 1$.

Многие экономисты называют процесс роста суммы накоплений «ростом финансового дерева». Этот процесс и в самом деле немного похож на рост дерева. Сначала из земли появляется один росток. Затем на нем образуется новый побег. Потом – еще один побег и маленький отросток на первом побеге. Затем на каждом из отростков появляются новые, которые, в свою очередь, тоже ветвятся. Теоретически процесс ветвления может быть бесконечным. В итоге масса ветвей может превысить массу ствола в десятки и сотни раз.

Точно так же происходит и накопление денежной суммы. На первый отложенный доллар нарастают проценты, которые, в свою очередь, дают побеги в виде процентов и так далее, и так далее. Богатство, полученное в конце процесса накопления, может в десятки и сотни раз превышать изначально вложенные суммы.

Предположим, мы решили не пускать на самотек процесс обеспечения собственной старости и начали, наперекор скептикам, копить миллион. Чтобы проводить вычисления в течение ближайших 30 лет не задумываясь (и не считать, что доллар, отложенный в первый год, даст 512$, а в седьмой – только 113$), используем следующий метод приближенных вычислений.

Поскольку 1$ первого года превращается в 512$, а 1$ тридцатого года накопления не увеличивается, примем, что в среднем наша схема накопления увеличивает вложенную в нее сумму в 250 раз (почти половина от 512). Так будет легче производить вычисления. Будем считать, что независимо от того, на каком году действия нашей схемы мы вкладываем (либо не вкладываем) в нее деньги, реально мы получаем (либо тратим) в 250 раз больше.

Заметим, что умножать на 250 очень просто даже в уме. Нужно сначала умножить число на 1000, а затем разделить на 4. Например, аппетитный пирожок с капустой стоит 12 рублей. Умножаем на 1000 – получаем 12 000 рублей. Теперь делим на 4 – получаем 3000 рублей. Таким образом, будущая стоимость сегодняшнего пирожка с капустой составляет 3000 рублей, или более 100$.

Может быть, воздержаться от его покупки?

Как-то на двухдневном семинаре по управлению личными финансами в конце первого дня я задал всем слушателям домашнее задание – купить абсолютно бесполезную вещь стоимостью до 100 рублей, получить в магазине чек на эту покупку и принести ее на занятия.