В результате сопоставления характерных особенностей функционирования организаций в капиталистических и социалистических системах можно сделать вывод, что в современных трансформационных процессах отечественные промышленные организации (особенно крупные и средние) сохраняют некоторые признаки «социалистических организаций» и одновременно приобрели признаки «капиталистических».

«Социалистические» признаки современных российских организаций:

1) наличие объектов социальной инфраструктуры на балансе предприятий (жилье, дошкольные учреждения, больницы, спортивные сооружения и т. п.);

2) значительные социальные гарантии (обязательное трудоустройство в случае сокращения, переподготовка за счет предприятия, защищенность работника от увольнения и т. п.);

3) существенные ограничения пользования имуществом (зданиями и сооружениями, оборудованием, финансовыми ресурсами и т. п.) организаций, находящихся в государственной или муниципальной собственности;

4) сохранение возможности вмешательства государства в управление коммерческой организации непосредственно или через пакет акций, принадлежащих государству;

5) наличие разного рода ограничений и инструкций, регламентирующих финансово-хозяйственную самостоятельность организаций.

«Капиталистические» признаки современных российских коммерческих организаций:

1) самостоятельность в планировании производственно-хозяйственной деятельности;

2) свобода в распределении прибыли (после уплаты необходимых налогов и платежей);

3) самостоятельность в формах и системах оплаты труда и т. п.

В основном коммерческие организации (предприятия) «социалистического» и «капиталистического» типа имеют значительно больше сходства, чем различия. Главная цель и тех, и других – получение прибыли посредством производства и реализации продукции для решения производственных, финансовых, социальных, экономических, экологических и других задач. Для осуществления этой цели необходимо:

1) добиваться снижения издержек производства;

2) повышать качество продукции;

3) своевременно реагировать на изменения запросов потребителей, т. е. постоянно совершенствовать и разрабатывать новые образцы продукции;

4) внедрять новые формы мотивации и стимулирования труда с целью повышения заинтересованности работников в конечных результатах финансово-хозяйственной деятельности;

5) адекватно реагировать на характер изменений во внешней и внутренней среде предприятия и т. д.

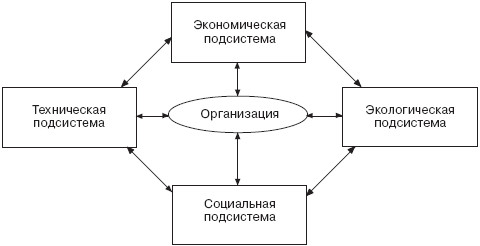

Другими словами, необходимо стремиться наиболее эффективно использовать имеющиеся в распоряжении организации ресурсы (внутренняя среда) для наиболее адекватной адаптации к внешней среде. Чтобы этого добиться, управление организации должно быть ориентировано на поддержание системного равновесия, т. е. адекватно распределять имеющиеся финансовые ресурсы по отдельным направлениям производственно-хозяйственной и социальной деятельности, что также является общим для организаций «капиталистического» и «социалистического» типов. В целом, важнейшим свойством такой социально-экономической системы, как организация, является поддержание равновесия между технической, экономической, социальной и экологической подсистемами (рис. 3.2).

Такое структурное представление организации дает возможность подойти к детальному анализу сущности социальной подсистемы и ее развития. Условием ее развития является планирование, что само по себе в современном менеджменте рассматривается как функция управления (А. Файоль, Э. Мэйо, А. Маслоу, А. Богданов, Н. Витке, А. Гастев и др.). Планирование организации, как и сами планы социально-экономического развития, является частью процесса управления, которое, как известно, включает кроме планирования прогнозирование, обучение (инструктирование), организацию, мотивацию, учет, контроль, исполнение и т. п. Следовательно, понятие «социальное планирование» входит в понятие «социальное управление», т. е является его частью, одной из его сторон.

Рис. 3.2. Организация как совокупность подсистем

В данном случае социальная подсистема организации является объектом управления, следовательно, ее необходимо рассматривать как самостоятельную систему с присущими ей связями и закономерностями. Поэтому при разработке планов (долгосрочных, краткосрочных, среднесрочных) в обязательном порядке должны быть учтены показатели, характеризующие состояние социальной подсистемы организации. Как следует из практики управления, на определенных этапах развития социальные параметры могут играть приоритетную роль.

Успешное планирование в значительной мере связано с учетом внешних факторов, оказывающих влияние на функционирование организации. Классификацию внешних факторов, влияющих на организацию, разработал Г. Б. Клейнер[57]:

• Первая группа факторов, дифференцируемых по характеру происхождения:

• макроэкономические;

• мезоэкономические (т. е. связанные с деятельностью отраслей, рынков);

• микроэкономические (определяемые поведением отдельных организаций);

• наноэкономические (обусловленные поведением отдельных индивидуумов).

• Вторая группа факторов – по способу воздействия на организацию:

• сетевые (влияющие на организацию через партнерские связи разнообразного характера с точно известными адресатами);

• социальные («проникающие» в организацию через психологические особенности индивидуального и группового поведения и интересы, с одной стороны, инсайдеров, а с другой – так или иначе связанных с организацией граждан и групп – акционеров, руководителей банков, представителей муниципальных и федеральных органов и т. д. – всех заинтересованных в деятельности, или бездеятельности, организации субъектов);

• средовые (определяются социально-экономическим положением в стране, действуют не избирательно и не имеют конкретных и постоянных адресатов).

Современная социально-экономическая ситуация демонстрирует, что игнорирование социальных факторов ограничивает возможность социальной реализации работника и приводит к потерям в развитии организационно-технических инноваций. В свою очередь, игнорирование сетевых факторов влияет как на функционирование отдельной организации, так и на общество в целом. Особая роль организаций в том, что они формируют особенности поведения отдельных людей, что, в свою очередь, определяет базовые характеристики государственного устройства и общества в целом[58].

Организация, выступая как энергичный актор общественной системы, объективно несет ответственность за последствия своих действий – в этом суть КСО организаций. При этом адекватность действий организаций зависит от эффективного планирования ими своей деятельности, важнейшей составляющей которой является социальное планирование.

Контрольные вопросы

Литература

Тема 4

«Социалистические» признаки современных российских организаций:

1) наличие объектов социальной инфраструктуры на балансе предприятий (жилье, дошкольные учреждения, больницы, спортивные сооружения и т. п.);

2) значительные социальные гарантии (обязательное трудоустройство в случае сокращения, переподготовка за счет предприятия, защищенность работника от увольнения и т. п.);

3) существенные ограничения пользования имуществом (зданиями и сооружениями, оборудованием, финансовыми ресурсами и т. п.) организаций, находящихся в государственной или муниципальной собственности;

4) сохранение возможности вмешательства государства в управление коммерческой организации непосредственно или через пакет акций, принадлежащих государству;

5) наличие разного рода ограничений и инструкций, регламентирующих финансово-хозяйственную самостоятельность организаций.

«Капиталистические» признаки современных российских коммерческих организаций:

1) самостоятельность в планировании производственно-хозяйственной деятельности;

2) свобода в распределении прибыли (после уплаты необходимых налогов и платежей);

3) самостоятельность в формах и системах оплаты труда и т. п.

В основном коммерческие организации (предприятия) «социалистического» и «капиталистического» типа имеют значительно больше сходства, чем различия. Главная цель и тех, и других – получение прибыли посредством производства и реализации продукции для решения производственных, финансовых, социальных, экономических, экологических и других задач. Для осуществления этой цели необходимо:

1) добиваться снижения издержек производства;

2) повышать качество продукции;

3) своевременно реагировать на изменения запросов потребителей, т. е. постоянно совершенствовать и разрабатывать новые образцы продукции;

4) внедрять новые формы мотивации и стимулирования труда с целью повышения заинтересованности работников в конечных результатах финансово-хозяйственной деятельности;

5) адекватно реагировать на характер изменений во внешней и внутренней среде предприятия и т. д.

Другими словами, необходимо стремиться наиболее эффективно использовать имеющиеся в распоряжении организации ресурсы (внутренняя среда) для наиболее адекватной адаптации к внешней среде. Чтобы этого добиться, управление организации должно быть ориентировано на поддержание системного равновесия, т. е. адекватно распределять имеющиеся финансовые ресурсы по отдельным направлениям производственно-хозяйственной и социальной деятельности, что также является общим для организаций «капиталистического» и «социалистического» типов. В целом, важнейшим свойством такой социально-экономической системы, как организация, является поддержание равновесия между технической, экономической, социальной и экологической подсистемами (рис. 3.2).

Такое структурное представление организации дает возможность подойти к детальному анализу сущности социальной подсистемы и ее развития. Условием ее развития является планирование, что само по себе в современном менеджменте рассматривается как функция управления (А. Файоль, Э. Мэйо, А. Маслоу, А. Богданов, Н. Витке, А. Гастев и др.). Планирование организации, как и сами планы социально-экономического развития, является частью процесса управления, которое, как известно, включает кроме планирования прогнозирование, обучение (инструктирование), организацию, мотивацию, учет, контроль, исполнение и т. п. Следовательно, понятие «социальное планирование» входит в понятие «социальное управление», т. е является его частью, одной из его сторон.

Рис. 3.2. Организация как совокупность подсистем

В данном случае социальная подсистема организации является объектом управления, следовательно, ее необходимо рассматривать как самостоятельную систему с присущими ей связями и закономерностями. Поэтому при разработке планов (долгосрочных, краткосрочных, среднесрочных) в обязательном порядке должны быть учтены показатели, характеризующие состояние социальной подсистемы организации. Как следует из практики управления, на определенных этапах развития социальные параметры могут играть приоритетную роль.

Успешное планирование в значительной мере связано с учетом внешних факторов, оказывающих влияние на функционирование организации. Классификацию внешних факторов, влияющих на организацию, разработал Г. Б. Клейнер[57]:

• Первая группа факторов, дифференцируемых по характеру происхождения:

• макроэкономические;

• мезоэкономические (т. е. связанные с деятельностью отраслей, рынков);

• микроэкономические (определяемые поведением отдельных организаций);

• наноэкономические (обусловленные поведением отдельных индивидуумов).

• Вторая группа факторов – по способу воздействия на организацию:

• сетевые (влияющие на организацию через партнерские связи разнообразного характера с точно известными адресатами);

• социальные («проникающие» в организацию через психологические особенности индивидуального и группового поведения и интересы, с одной стороны, инсайдеров, а с другой – так или иначе связанных с организацией граждан и групп – акционеров, руководителей банков, представителей муниципальных и федеральных органов и т. д. – всех заинтересованных в деятельности, или бездеятельности, организации субъектов);

• средовые (определяются социально-экономическим положением в стране, действуют не избирательно и не имеют конкретных и постоянных адресатов).

Современная социально-экономическая ситуация демонстрирует, что игнорирование социальных факторов ограничивает возможность социальной реализации работника и приводит к потерям в развитии организационно-технических инноваций. В свою очередь, игнорирование сетевых факторов влияет как на функционирование отдельной организации, так и на общество в целом. Особая роль организаций в том, что они формируют особенности поведения отдельных людей, что, в свою очередь, определяет базовые характеристики государственного устройства и общества в целом[58].

Организация, выступая как энергичный актор общественной системы, объективно несет ответственность за последствия своих действий – в этом суть КСО организаций. При этом адекватность действий организаций зависит от эффективного планирования ими своей деятельности, важнейшей составляющей которой является социальное планирование.

Контрольные вопросы

1. Каковы стили поведения современной организации в окружающей среде?

2. Какова роль «заинтересованных общественных групп» в деятельности организаций?

3. Что представляет собой «концепция социальной ответственности организации»?

4. Каковы характерные особенности постсоциалистической организации?

5. Что представляет собой социальная подсистема организации?

6. Что такое система факторов социальной среды?

2. Какова роль «заинтересованных общественных групп» в деятельности организаций?

3. Что представляет собой «концепция социальной ответственности организации»?

4. Каковы характерные особенности постсоциалистической организации?

5. Что представляет собой социальная подсистема организации?

6. Что такое система факторов социальной среды?

Литература

1. Ворожейкин И. Е. Управление социальным развитием организации. – М.: ИНФРА-М, 2001.

2. Гончаров В. В. Руководство для высшего управленческого персонала. В 3 т. – М.: МНИИПУ, 2002. – Т. 2.

3. Кузнецов А. Л. Социальные стратегии предприятия. – Ижевск: Изд-во ИжГТУ, 2000.

2. Гончаров В. В. Руководство для высшего управленческого персонала. В 3 т. – М.: МНИИПУ, 2002. – Т. 2.

3. Кузнецов А. Л. Социальные стратегии предприятия. – Ижевск: Изд-во ИжГТУ, 2000.

Тема 4

Влияние на организацию и личность работника социальной политики государства

Государственное управление и регулирование – Хозяйственная система общества – Необходимость социальной направленности современных государств – Планирование и показатели социального развития организации – Социальное развитие организации как условие самоактуализации личности в профессиональной деятельности

Важнейшим элементом внешней среды является также государственное управление и регулирование деятельности организации. Имея свой бюджет, государство может оказывать существенное влияние на экономическую жизнь страны: регулировать расширенное воспроизводство, сокращая или повышая налоги, проводя протекционистскую политику в отношении отечественного производителя; влиять на создание новых рабочих мест; посредством субсидий поддерживать производство отдельных видов продукции; развивать целые отрасли и т. п.

Рычагами государственного управления научно-техническим прогрессом (НТП) и другими аспектами хозяйственной жизни во многих развитых странах являются прямое бюджетное субсидирование, льготное целевое кредитование по линии специализированных государственных кредитных институтов, налоговые льготы и льготные формы амортизации, привилегии на инвестиции. Специально для реализации крупных проектов организуются государственные программы, разрабатываются специальные методы по их управлению.

Государственный субъект должен стремиться выдержать оптимальное соотношение между регулированием деятельности первичных хозяйственных звеньев (как фактором уменьшения неопределенности деятельности и, соответственно, стабилизации развития экономики) и свободной их деятельности (как гарантии самонастройки хозяйства на удовлетворение постоянно возникающих новых потребностей и насыщения рынка разнообразной конкурентоспособной продукцией)[59].

Следовательно, государственное планирование необходимо рассматривать как неотъемлемую часть регулируемого рынка, что ни в коей степени не противоречит принципам его функционирования. Правда, оно существенным образом отличается от директивного планирования командно-административной системы и наполняется новым содержанием.

Во-первых, планирование выступает не обязательным, а необходимым, дополняющим другие элементы трансформационной экономики инструментом управления хозяйством. В соответствии с этим отсутствует необходимость в «сквозной» системе планирования, объединяющей все уровни управления в единую, жестко заданную систему; каждый уровень хозяйства должен иметь свою систему планирования, определяемую сферой влияния и ответственности того или иного органа управления.

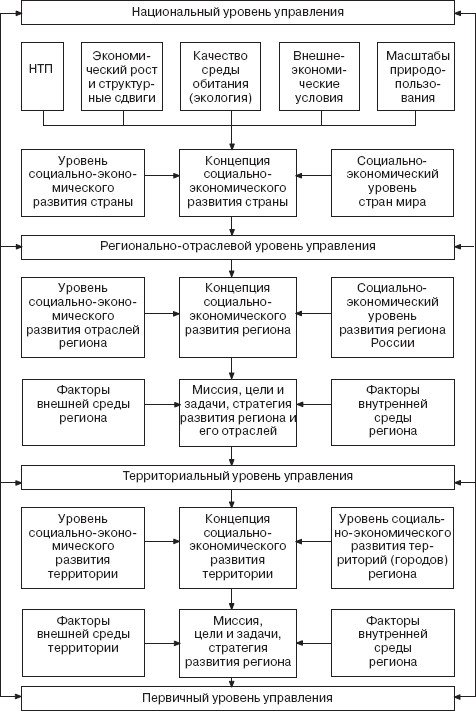

В хозяйственной системе, непосредственно связанной с удовлетворением социальных и культурных потребностей людей, имеются четыре основных уровня управления (рис. 4.1):

• национальный;

• регионально-отраслевой;

• территориальный;

• первичный (организация).

Естественно, уровни управления взаимосвязаны через определенные параметры функционирования, которые, однако, не носят друг для друга директивного характера (исключая отдельные случаи в законодательном порядке). Объединение регионального и отраслевого уровней управления вполне оправдано по причине их тесной взаимосвязи.

Отраслевая структура региона является основополагающим фактором, оказывающим существенное влияние на все стороны жизнедеятельности региона, а следовательно, и на формирование его концепции социально-экономического развития. Безусловно, отраслевая принадлежность играет важную роль в отражении многих параметров жизнедеятельности предприятия, но в то же время необходимо признать, что в вопросах социальной деятельности предприятия и ее оценки со стороны общества отраслевая принадлежность не является столь доминирующей. Общество склонно сопоставлять предприятия не по отраслевому признаку, а прежде всего по социальным параметрам – таким, как степень социальной защиты работников, уровень организации и оплаты труда, условия труда, наличие объектов социальной инфраструктуры, угроза экологической ситуации и т. д.

На основе такой взаимосвязи должны обеспечиваться единство системы планирования и соотнесенность планов друг с другом, которые, в свою очередь, должны обеспечиваться прежде всего едиными принципами и методами планирования, а также единой информационной базой; в нее, в частности, должны входить концепция социально-экономического развития страны, приоритетные направления социально-экономического развития отдельных отраслей и регионов, единая система показателей.

Рис. 4.1. Взаимосвязь уровней управления

Во-вторых, в период трансформационной экономики в нашей стране должна существенно измениться функция планирования у первичного звена управления (организации).

При директивном планировании организация получала все данные для работы от вышестоящих органов, и задача плановых служб состояла в распределении плановых заданий среди подразделений и контроле за их выполнением. Теперь же руководство организации само ответственно за планирование ее деятельности, организацию работы, снабжение сырьем, а главное – реализацию готовой продукции. Более того, особую важность приобретает не только текущее, но и перспективное (стратегическое) планирование, определяющее стратегическое направление развития организации и долгосрочное распределение средств.

На более высоких уровнях управления планирование должно осуществляться в трех направлениях:

• во-первых, необходимо жестко планировать деятельность тех подразделений, которые находятся в ведении того или иного органа управления (собственника), а также подвергать контролю расходование средств по конкретным программам развития;

• во-вторых, должны составляться прогнозы развития системы в целом (региона, республики, страны), так как неопределенность деятельности в силу самостоятельности первичных производственных звеньев значительна;

• в-третьих, в условиях трансформационной экономики должна измениться система показателей, по которым осуществляется планирование. К таким показателям, как прибыль, затраты на производство (себестоимость), срок окупаемости, объем инвестиций, норма прибыли на весь капитал, свободные средства, соотношение собственных и заемных средств, ликвидность, доходность на акционерный капитал и др., должны быть добавлены показатели, характеризующие социальную направленность рыночных преобразований.

Усиление социальной направленности преобразований должно регулироваться органами государственной власти через систему показателей, которые служили бы своего рода индикаторами оценки деятельности управляющих структур различного уровня (регионального, территориального и первичного).

Для усиления социальной ориентации рыночной системы хозяйствования, подчеркивает проф. А. В. Бачурин, необходимо «…не только создавать предпосылки для роста производительности и качества труда за счет улучшения его организации, системы материальных и моральных стимулов, но и путем государственного регулирования распределения доходов полнее соблюдать принцип социальной справедливости и укрепления нравственно-этических начал в рыночной системе хозяйствования. Этот принцип часто приписывают социализму. На самом же деле он принадлежит человечеству, постепенно вступающему в новую цивилизацию, в центре которой будет человек, а системе управления и хозяйствования будет присуща подлинная демократия»[60].

Усиление социальной направленности преобразований потребует формирования новой системы показателей, что повлечет за собой разработку новых форм, методик расчетов, новой статистической базы. Но главное, новые показатели должны будут отражать новую психологию мышления, новый уровень профессионализма руководителей различных уровней управления, деятельность которых будет оцениваться обществом. Правительство России не может обходиться без стратегической комплексной программы решения взаимоувязанных проблем социального развития. В ней должна быть определена динамика основных показателей, среди которых особое значение будут иметь следующие:

1) рост реальных доходов населения (в целом и по основным группам);

2) доля заработной платы и доходов предпринимателей в ВВП;

3) минимальная заработная плата;

4) прожиточный минимум;

5) продолжительность жизни людей в городах и на селе;

6) численность безработных;

7) численность трудоспособного и эффективно занятого населения;

8) показатели развития среднего и высшего образования – удельный вес лиц с высшим образованием в общей численности работающих в промышленности и сельском хозяйстве;

9) показатели по социальному обеспечению многодетных граждан, лиц пенсионного возраста, детей, потерявших родителей.

По степени решения этих, а также других специфических для отдельных регионов социальных проблем следует оценивать эффективность работы органов управления – федеральных, субъектов Федерации, местного самоуправления.

Отдельные организации, функционируя в условиях социально-экономической среды, подвержены влиянию этой среды, но одновременно и сами оказывают значительное влияние на целую систему.

Важнейшее значение имеет смысл, или сущностная цель планирования социального развития, так как исходя из нее строится вся стратегия управления социальными процессами организации. На сегодня сложились два основных подхода:

• повышение эффективности производства с помощью управления социальными факторами (Г. В. Осипов[61]; Н. И. Лапин, Э. М. Коржева, Н. Ф. Наумова[62]);

• обеспечение условий для всестороннего и гармоничного развития личности (Ж. Т. Тощенко[63]; Д. А. Керимов, В. Р. Полозов и др.[64]).

Оба подхода верны, но только отчасти. Первый подход предусматривает повышение эффективности производства за счет активизации человеческой деятельности, что ведет к подчинению интересов человека и общества производству, а не наоборот. Второй подход, сформированный под воздействием идеологических парадигм, в частности основного экономического «закона социализма» (развитие общества направлено на обеспечение условий всестороннего и гармоничного развития личности), оставляет без внимания то, что главным условием осуществления «закона социализма» является повышение эффективности производства.

С приближением общества к новой – информационной – эпохе существенно возрастает роль личности во всех сферах жизнедеятельности. Личность становится активно действующим субъектом новых общественных отношений, а значит, и субъектом социального планирования на всех уровнях, в том числе и на уровне организаций. Не случайно центр тяжести совершенствования экономических отношений смещается в сторону социальных ориентиров, а существование и успешность организаций зависят от развития целостной системы стимулов активизации человеческой деятельности.

Важнейшим элементом внешней среды является также государственное управление и регулирование деятельности организации. Имея свой бюджет, государство может оказывать существенное влияние на экономическую жизнь страны: регулировать расширенное воспроизводство, сокращая или повышая налоги, проводя протекционистскую политику в отношении отечественного производителя; влиять на создание новых рабочих мест; посредством субсидий поддерживать производство отдельных видов продукции; развивать целые отрасли и т. п.

Рычагами государственного управления научно-техническим прогрессом (НТП) и другими аспектами хозяйственной жизни во многих развитых странах являются прямое бюджетное субсидирование, льготное целевое кредитование по линии специализированных государственных кредитных институтов, налоговые льготы и льготные формы амортизации, привилегии на инвестиции. Специально для реализации крупных проектов организуются государственные программы, разрабатываются специальные методы по их управлению.

Государственный субъект должен стремиться выдержать оптимальное соотношение между регулированием деятельности первичных хозяйственных звеньев (как фактором уменьшения неопределенности деятельности и, соответственно, стабилизации развития экономики) и свободной их деятельности (как гарантии самонастройки хозяйства на удовлетворение постоянно возникающих новых потребностей и насыщения рынка разнообразной конкурентоспособной продукцией)[59].

Следовательно, государственное планирование необходимо рассматривать как неотъемлемую часть регулируемого рынка, что ни в коей степени не противоречит принципам его функционирования. Правда, оно существенным образом отличается от директивного планирования командно-административной системы и наполняется новым содержанием.

Во-первых, планирование выступает не обязательным, а необходимым, дополняющим другие элементы трансформационной экономики инструментом управления хозяйством. В соответствии с этим отсутствует необходимость в «сквозной» системе планирования, объединяющей все уровни управления в единую, жестко заданную систему; каждый уровень хозяйства должен иметь свою систему планирования, определяемую сферой влияния и ответственности того или иного органа управления.

В хозяйственной системе, непосредственно связанной с удовлетворением социальных и культурных потребностей людей, имеются четыре основных уровня управления (рис. 4.1):

• национальный;

• регионально-отраслевой;

• территориальный;

• первичный (организация).

Естественно, уровни управления взаимосвязаны через определенные параметры функционирования, которые, однако, не носят друг для друга директивного характера (исключая отдельные случаи в законодательном порядке). Объединение регионального и отраслевого уровней управления вполне оправдано по причине их тесной взаимосвязи.

Отраслевая структура региона является основополагающим фактором, оказывающим существенное влияние на все стороны жизнедеятельности региона, а следовательно, и на формирование его концепции социально-экономического развития. Безусловно, отраслевая принадлежность играет важную роль в отражении многих параметров жизнедеятельности предприятия, но в то же время необходимо признать, что в вопросах социальной деятельности предприятия и ее оценки со стороны общества отраслевая принадлежность не является столь доминирующей. Общество склонно сопоставлять предприятия не по отраслевому признаку, а прежде всего по социальным параметрам – таким, как степень социальной защиты работников, уровень организации и оплаты труда, условия труда, наличие объектов социальной инфраструктуры, угроза экологической ситуации и т. д.

На основе такой взаимосвязи должны обеспечиваться единство системы планирования и соотнесенность планов друг с другом, которые, в свою очередь, должны обеспечиваться прежде всего едиными принципами и методами планирования, а также единой информационной базой; в нее, в частности, должны входить концепция социально-экономического развития страны, приоритетные направления социально-экономического развития отдельных отраслей и регионов, единая система показателей.

Рис. 4.1. Взаимосвязь уровней управления

Во-вторых, в период трансформационной экономики в нашей стране должна существенно измениться функция планирования у первичного звена управления (организации).

При директивном планировании организация получала все данные для работы от вышестоящих органов, и задача плановых служб состояла в распределении плановых заданий среди подразделений и контроле за их выполнением. Теперь же руководство организации само ответственно за планирование ее деятельности, организацию работы, снабжение сырьем, а главное – реализацию готовой продукции. Более того, особую важность приобретает не только текущее, но и перспективное (стратегическое) планирование, определяющее стратегическое направление развития организации и долгосрочное распределение средств.

На более высоких уровнях управления планирование должно осуществляться в трех направлениях:

• во-первых, необходимо жестко планировать деятельность тех подразделений, которые находятся в ведении того или иного органа управления (собственника), а также подвергать контролю расходование средств по конкретным программам развития;

• во-вторых, должны составляться прогнозы развития системы в целом (региона, республики, страны), так как неопределенность деятельности в силу самостоятельности первичных производственных звеньев значительна;

• в-третьих, в условиях трансформационной экономики должна измениться система показателей, по которым осуществляется планирование. К таким показателям, как прибыль, затраты на производство (себестоимость), срок окупаемости, объем инвестиций, норма прибыли на весь капитал, свободные средства, соотношение собственных и заемных средств, ликвидность, доходность на акционерный капитал и др., должны быть добавлены показатели, характеризующие социальную направленность рыночных преобразований.

Усиление социальной направленности преобразований должно регулироваться органами государственной власти через систему показателей, которые служили бы своего рода индикаторами оценки деятельности управляющих структур различного уровня (регионального, территориального и первичного).

Для усиления социальной ориентации рыночной системы хозяйствования, подчеркивает проф. А. В. Бачурин, необходимо «…не только создавать предпосылки для роста производительности и качества труда за счет улучшения его организации, системы материальных и моральных стимулов, но и путем государственного регулирования распределения доходов полнее соблюдать принцип социальной справедливости и укрепления нравственно-этических начал в рыночной системе хозяйствования. Этот принцип часто приписывают социализму. На самом же деле он принадлежит человечеству, постепенно вступающему в новую цивилизацию, в центре которой будет человек, а системе управления и хозяйствования будет присуща подлинная демократия»[60].

Усиление социальной направленности преобразований потребует формирования новой системы показателей, что повлечет за собой разработку новых форм, методик расчетов, новой статистической базы. Но главное, новые показатели должны будут отражать новую психологию мышления, новый уровень профессионализма руководителей различных уровней управления, деятельность которых будет оцениваться обществом. Правительство России не может обходиться без стратегической комплексной программы решения взаимоувязанных проблем социального развития. В ней должна быть определена динамика основных показателей, среди которых особое значение будут иметь следующие:

1) рост реальных доходов населения (в целом и по основным группам);

2) доля заработной платы и доходов предпринимателей в ВВП;

3) минимальная заработная плата;

4) прожиточный минимум;

5) продолжительность жизни людей в городах и на селе;

6) численность безработных;

7) численность трудоспособного и эффективно занятого населения;

8) показатели развития среднего и высшего образования – удельный вес лиц с высшим образованием в общей численности работающих в промышленности и сельском хозяйстве;

9) показатели по социальному обеспечению многодетных граждан, лиц пенсионного возраста, детей, потерявших родителей.

По степени решения этих, а также других специфических для отдельных регионов социальных проблем следует оценивать эффективность работы органов управления – федеральных, субъектов Федерации, местного самоуправления.

Отдельные организации, функционируя в условиях социально-экономической среды, подвержены влиянию этой среды, но одновременно и сами оказывают значительное влияние на целую систему.

Важнейшее значение имеет смысл, или сущностная цель планирования социального развития, так как исходя из нее строится вся стратегия управления социальными процессами организации. На сегодня сложились два основных подхода:

• повышение эффективности производства с помощью управления социальными факторами (Г. В. Осипов[61]; Н. И. Лапин, Э. М. Коржева, Н. Ф. Наумова[62]);

• обеспечение условий для всестороннего и гармоничного развития личности (Ж. Т. Тощенко[63]; Д. А. Керимов, В. Р. Полозов и др.[64]).

Оба подхода верны, но только отчасти. Первый подход предусматривает повышение эффективности производства за счет активизации человеческой деятельности, что ведет к подчинению интересов человека и общества производству, а не наоборот. Второй подход, сформированный под воздействием идеологических парадигм, в частности основного экономического «закона социализма» (развитие общества направлено на обеспечение условий всестороннего и гармоничного развития личности), оставляет без внимания то, что главным условием осуществления «закона социализма» является повышение эффективности производства.

С приближением общества к новой – информационной – эпохе существенно возрастает роль личности во всех сферах жизнедеятельности. Личность становится активно действующим субъектом новых общественных отношений, а значит, и субъектом социального планирования на всех уровнях, в том числе и на уровне организаций. Не случайно центр тяжести совершенствования экономических отношений смещается в сторону социальных ориентиров, а существование и успешность организаций зависят от развития целостной системы стимулов активизации человеческой деятельности.

Конец бесплатного ознакомительного фрагмента