Страница:

– направлено предложение в ЗАО КБ «Газбанк» о создании обучающего ресурса в сети Интернет;

– ведутся консультации с Департаментом регулирования расчетов по адаптации опросника под все регионы Российской Федерации;

– Планируется проведение конференции по повышению ФГ.

Главное управление Банка России по Курганской области проводит

целенаправленную работу со средствами массовой информации по повышению ФГ и информированности населения в области банковской деятельности и банковских услуг. С этой целью в феврале 2007 г. создана рабочая группа по информационно-разъяснительной работе с населением, которая осуществляет свою деятельность в соответствии с регламентом работы. Рабочая группа определяет тематику публикаций в средствах массовой информации; разрабатывает план подготовки публикаций; определяет формы взаимодействия со средствами массовой информации, кредитными организациями (филиалами), расчетно-кассовыми центрами области по вопросам информационно-разъяснительной работы с населением.

Деятельность в этом направлении проводится на основании годового плана работы Главного управления со средствами массовой информации. В план включен целый спектр направлений деятельности: работа с населением региона непосредственно через средства массовой информации, взаимодействие с органами власти, совместная деятельность банковского сообщества Курганской области.

Выбор форм, методов и способов взаимодействия со средствами массовой информации зависит от поставленных задач, но в целом они сводятся к следующему:

– проведение информационных кампаний, в том числе размещение в телеэфире материалов по заданию Банка России;

– интервью начальника Главного управления на радио и телевидении;

– подготовка и размещение материалов по банковской тематике по инициативе Главного управления или совета кредитных организаций в печатных средствах массовой информации, на сайтах и в официальных изданиях административных структур;

– подготовка Главным управлением материалов для публикации по запросам средств массовой информации;

– проведение пресс-конференций;

– участие в круглых столах по инициативе средств массовой информации.

Одним из наиболее интересных банковских продуктов является проект «Центр финансовой грамотности», который создан при поддержке GE Money Bank в продолжение программы корпоративной социальной ответственности, основанной на принципах ответственного кредитования. Интернет-проект «Центр финансовой грамотности» ориентирован на все слои населения, его задача – дать инструменты для эффективного денежного планирования, принятия ответственных финансовых решений, обеспечить финансовую безопасность для любого человека, не обладающего специальным образованием.

Материалы сайта направлены на информирование потребителей о личных финансах, кредитных продуктах, особенностях использования заемных средств в понятной и доступной форме.

На сайте можно найти полезные советы для принятия взвешенного решения о выборе и покупке кредита, а также основные механизмы взаимодействия с кредитными организациями.

Для достижения просветительской задачи сайта важным критерием является обеспечение непредвзятости и независимости материалов, корректности и доступности информации, которые контролирует наблюдательный совет «Центра финансовой грамотности», включающий представителей органов государственной власти, регуляторов рынка, банковских организаций, общественных объединений и средств массовой информации. В задачи наблюдательного совета входит объективная оценка и контроль за отсутствием скрытой рекламы продуктов банков и выработка рекомендаций по направлениям развития «Центра финансовой грамотности».

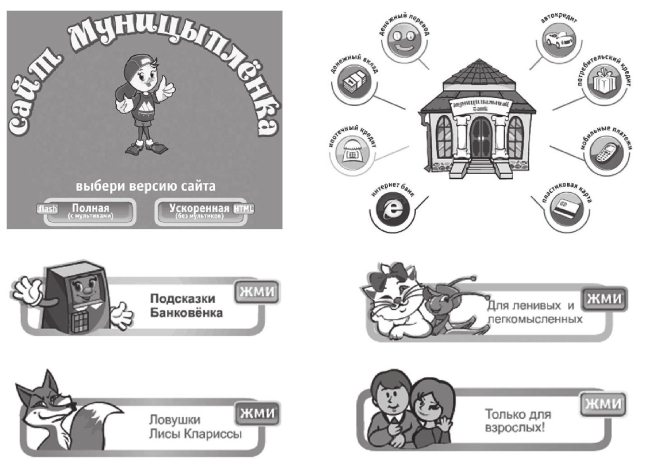

В качестве примера наиболее креативного подхода среди российских банков можно привести Новосибирский муниципальный банк, который разработал очень яркий и наглядный интерактивный web-сайт, содержащий как материалы для детей (Сайт муницыпленка), так и для взрослых (рис. 2.1).

Рис. 2.1. Интерактивный web-сайт Новосибирского муниципального банка

Рис. 2.1. Интерактивный web-сайт Новосибирского муниципального банка

ОАО Банк «Уралсиб» также имеет свою программу повышения ФГ клиентов банка: было проведено несколько семинаров с клиентами (населением) в отдельных регионах.

ОАО Банк ВТБ регулярно проводит семинары для клиентов – физических лиц по инвестициям в ПИФы, ОФБУ, операциям с ценными бумагами.

Во многих банках предпринимаются определенные шаги по обучению своих клиентов и потенциальных потребителей, но общая черта этих программ – сильная маркетинговая составляющая, что вполне понятно.

В средствах массовой информации (СМИ) в настоящее время публикуется много материалов, как на регулярной основе, так и «от случая к случаю». Тема представлена как в печатных, так и в электронных СМИ. Основными недостатками размещаемых материалов являются маркетинговая направленность, низкое знание предмета авторами, обрывочность, отсутствие системности.

На уровне Правительства РФ Минфин России летом 2008 г. рассмотрел правительственную программу повышения ФГ населения. Она предполагает запуск интернет-порталов, выпуск учебников и проведение тематических семинаров для населения. Ликбез продлится пять лет (с 2009 по 2014 г.).

На первый взгляд программа повышения ФГ «обречена» на успех – поскольку сегодняшний уровень ФГ очень низок, то любые действия приведут к его повышению, а любое повышение уровня ФГ населения пойдет на пользу рынку.

Тем не менее возможность неудачного исхода все же существует – эффекта не будет, если, во-первых, вместо повышения ФГ мы получим продвижение и рекламирование отдельных финансовых продуктов. Особенно важно не допустить скрытой рекламы под видом повышения ФГ. Если это произойдет, то люди, начавшие пользоваться финансовыми услугами под влиянием рекламы, будут ими пользоваться без понимания природы данных инструментов.

Во-вторых, опасность неудачи существует в том, что если переусердствовать и обучать людей на примерах того, где и как они могут терять свои деньги, то в ходе повышение ФГ у населения будет формироваться образ финансовых институтов как сложных, непрозрачных и корыстных организаций, озабоченных только тем, как заработать больше денег на своих клиентах. Понимание того, что данные продукты сложны, а освоение знаний о рынке и продуктах требует чрезвычайно больших усилий, при негарантированном результате, может отпугнуть значительную часть потенциальных клиентов.

В-третьих, деньги будут потрачены зря, если программа сведется к разовым акциям, поскольку те люди, которые не пользуются и не интересуются финансовым рынком, просто забудут о том, что им рассказывали, причем довольно быстро. Программа должна быть рассчитана на несколько лет.

В-четвертых, программа повышения ФГ приведет к неудаче, если не создаст механизма отбора и вовлечения в работу по повышению ФГ населения наиболее квалифицированных и опытных контрагентов, понимающих суть проблемы и те трудности, которые могут возникнуть при ее реализации.

В-пятых, могут возникнуть серьезные трудности организации и координации действий между участниками программы: какие-то вещи будут дублироваться, а какие-то не будут сделаны вовсе. Трудности могут возникнуть также из-за того, что как участники рынка, так и государственные контролирующие и регулирующие органы в своей деятельности ограничены определенным рынком: банковским, инвестиционным или страховым. Важно продумать заранее, как не допустить конфликта интересов между ними и организовать управление данной программой наиболее эффективным способом.

На уровне Банка России также планируется комплекс мероприятий по повышению ФГ населения, который включает в себя:

– изучение международного опыта государственных и общественных организаций по взаимодействию с населением посредством сети Интернет;

– подготовку и участие в конференциях (семинарах) в регионах в целях активного обсуждения актуальных вопросов государственных инициатив в области ФГ населения, результатов мероприятий, проводимых Банком России (исследований, проектов предложений по формированию информационных стандартов для каждой целевой группы, методик и общеобразовательных программ);

– подготовку информационного письма Банка России, содержащего глоссарий терминов в сфере розничных платежных услуг для использования кредитными организациями в своей работе по ФО клиентов;

– проведение в регионах исследования уровня ФГ школьников, студентов (на базе отдельно выбранных школ, вузов). Анализ результатов, проведенного по Федеральным округам исследования уровня ФГ школьников, студентов;

– подготовку предложений по формированию информационного стандарта для каждой целевой группы (дети, молодежь, взрослое население, пожилые люди (пенсионеры), нерезиденты, в том числе трудовые мигранты);

– в целях методологической поддержки кредитных организаций по информированию населения в области розничных платежных услуг подготовка и размещение на сайте Департамента регулирования расчетов Банка России информационных материалов о существующих розничных платежных услугах, их операторах (банках, нефинансовых организациях), платежных инструментах, предлагаемых инвестиционных программах, а также о возможных рисках, их минимизации (предотвращении);

– подготовку письма в Минобрнауки России по разработке методик и общеобразовательных программ на основе результатов проведенного исследования и разработанного информационного стандарта. Участие в проводимых Минобрнауки России тестированиях эффективности методик и общеобразовательных программ с целью выявления лучших образцов методик и программ и их широкого применения;

– публикацию актуальных статей в специализированных изданиях (включая официальные издания Банка России). Подготовку предложений по тематике образовательных программ для СМИ, включая радио и телевещание;

– подготовку информационного письма Банка России для кредитных организаций, содержащего методические рекомендации качественного повышения информированности клиентов о предоставляемых им розничных платежных услугах и связанных с ними рисках (далее – Методические рекомендации Банка России). Проведение оценки эффективности деятельности кредитных организаций, направленной на повышение ФГ населения и проводимой с учетом Методических рекомендаций Банка России. Полученные результаты будут использованы в целях совершенствования подходов качественного повышения информированности клиентов, содержащихся в Методических рекомендациях Банка России. Разработка подходов по стимулированию кредитных организаций в части проведения ими мероприятий, направленных на повышение ФГ клиентов с учетом рекомендаций международных финансовых организаций, в частности Всемирного банка.

2.2. Зарубежная практика

– ведутся консультации с Департаментом регулирования расчетов по адаптации опросника под все регионы Российской Федерации;

– Планируется проведение конференции по повышению ФГ.

Главное управление Банка России по Курганской области проводит

целенаправленную работу со средствами массовой информации по повышению ФГ и информированности населения в области банковской деятельности и банковских услуг. С этой целью в феврале 2007 г. создана рабочая группа по информационно-разъяснительной работе с населением, которая осуществляет свою деятельность в соответствии с регламентом работы. Рабочая группа определяет тематику публикаций в средствах массовой информации; разрабатывает план подготовки публикаций; определяет формы взаимодействия со средствами массовой информации, кредитными организациями (филиалами), расчетно-кассовыми центрами области по вопросам информационно-разъяснительной работы с населением.

Деятельность в этом направлении проводится на основании годового плана работы Главного управления со средствами массовой информации. В план включен целый спектр направлений деятельности: работа с населением региона непосредственно через средства массовой информации, взаимодействие с органами власти, совместная деятельность банковского сообщества Курганской области.

Выбор форм, методов и способов взаимодействия со средствами массовой информации зависит от поставленных задач, но в целом они сводятся к следующему:

– проведение информационных кампаний, в том числе размещение в телеэфире материалов по заданию Банка России;

– интервью начальника Главного управления на радио и телевидении;

– подготовка и размещение материалов по банковской тематике по инициативе Главного управления или совета кредитных организаций в печатных средствах массовой информации, на сайтах и в официальных изданиях административных структур;

– подготовка Главным управлением материалов для публикации по запросам средств массовой информации;

– проведение пресс-конференций;

– участие в круглых столах по инициативе средств массовой информации.

Одним из наиболее интересных банковских продуктов является проект «Центр финансовой грамотности», который создан при поддержке GE Money Bank в продолжение программы корпоративной социальной ответственности, основанной на принципах ответственного кредитования. Интернет-проект «Центр финансовой грамотности» ориентирован на все слои населения, его задача – дать инструменты для эффективного денежного планирования, принятия ответственных финансовых решений, обеспечить финансовую безопасность для любого человека, не обладающего специальным образованием.

Материалы сайта направлены на информирование потребителей о личных финансах, кредитных продуктах, особенностях использования заемных средств в понятной и доступной форме.

На сайте можно найти полезные советы для принятия взвешенного решения о выборе и покупке кредита, а также основные механизмы взаимодействия с кредитными организациями.

Для достижения просветительской задачи сайта важным критерием является обеспечение непредвзятости и независимости материалов, корректности и доступности информации, которые контролирует наблюдательный совет «Центра финансовой грамотности», включающий представителей органов государственной власти, регуляторов рынка, банковских организаций, общественных объединений и средств массовой информации. В задачи наблюдательного совета входит объективная оценка и контроль за отсутствием скрытой рекламы продуктов банков и выработка рекомендаций по направлениям развития «Центра финансовой грамотности».

В качестве примера наиболее креативного подхода среди российских банков можно привести Новосибирский муниципальный банк, который разработал очень яркий и наглядный интерактивный web-сайт, содержащий как материалы для детей (Сайт муницыпленка), так и для взрослых (рис. 2.1).

ОАО Банк «Уралсиб» также имеет свою программу повышения ФГ клиентов банка: было проведено несколько семинаров с клиентами (населением) в отдельных регионах.

ОАО Банк ВТБ регулярно проводит семинары для клиентов – физических лиц по инвестициям в ПИФы, ОФБУ, операциям с ценными бумагами.

Во многих банках предпринимаются определенные шаги по обучению своих клиентов и потенциальных потребителей, но общая черта этих программ – сильная маркетинговая составляющая, что вполне понятно.

В средствах массовой информации (СМИ) в настоящее время публикуется много материалов, как на регулярной основе, так и «от случая к случаю». Тема представлена как в печатных, так и в электронных СМИ. Основными недостатками размещаемых материалов являются маркетинговая направленность, низкое знание предмета авторами, обрывочность, отсутствие системности.

На уровне Правительства РФ Минфин России летом 2008 г. рассмотрел правительственную программу повышения ФГ населения. Она предполагает запуск интернет-порталов, выпуск учебников и проведение тематических семинаров для населения. Ликбез продлится пять лет (с 2009 по 2014 г.).

На первый взгляд программа повышения ФГ «обречена» на успех – поскольку сегодняшний уровень ФГ очень низок, то любые действия приведут к его повышению, а любое повышение уровня ФГ населения пойдет на пользу рынку.

Тем не менее возможность неудачного исхода все же существует – эффекта не будет, если, во-первых, вместо повышения ФГ мы получим продвижение и рекламирование отдельных финансовых продуктов. Особенно важно не допустить скрытой рекламы под видом повышения ФГ. Если это произойдет, то люди, начавшие пользоваться финансовыми услугами под влиянием рекламы, будут ими пользоваться без понимания природы данных инструментов.

Во-вторых, опасность неудачи существует в том, что если переусердствовать и обучать людей на примерах того, где и как они могут терять свои деньги, то в ходе повышение ФГ у населения будет формироваться образ финансовых институтов как сложных, непрозрачных и корыстных организаций, озабоченных только тем, как заработать больше денег на своих клиентах. Понимание того, что данные продукты сложны, а освоение знаний о рынке и продуктах требует чрезвычайно больших усилий, при негарантированном результате, может отпугнуть значительную часть потенциальных клиентов.

В-третьих, деньги будут потрачены зря, если программа сведется к разовым акциям, поскольку те люди, которые не пользуются и не интересуются финансовым рынком, просто забудут о том, что им рассказывали, причем довольно быстро. Программа должна быть рассчитана на несколько лет.

В-четвертых, программа повышения ФГ приведет к неудаче, если не создаст механизма отбора и вовлечения в работу по повышению ФГ населения наиболее квалифицированных и опытных контрагентов, понимающих суть проблемы и те трудности, которые могут возникнуть при ее реализации.

В-пятых, могут возникнуть серьезные трудности организации и координации действий между участниками программы: какие-то вещи будут дублироваться, а какие-то не будут сделаны вовсе. Трудности могут возникнуть также из-за того, что как участники рынка, так и государственные контролирующие и регулирующие органы в своей деятельности ограничены определенным рынком: банковским, инвестиционным или страховым. Важно продумать заранее, как не допустить конфликта интересов между ними и организовать управление данной программой наиболее эффективным способом.

На уровне Банка России также планируется комплекс мероприятий по повышению ФГ населения, который включает в себя:

– изучение международного опыта государственных и общественных организаций по взаимодействию с населением посредством сети Интернет;

– подготовку и участие в конференциях (семинарах) в регионах в целях активного обсуждения актуальных вопросов государственных инициатив в области ФГ населения, результатов мероприятий, проводимых Банком России (исследований, проектов предложений по формированию информационных стандартов для каждой целевой группы, методик и общеобразовательных программ);

– подготовку информационного письма Банка России, содержащего глоссарий терминов в сфере розничных платежных услуг для использования кредитными организациями в своей работе по ФО клиентов;

– проведение в регионах исследования уровня ФГ школьников, студентов (на базе отдельно выбранных школ, вузов). Анализ результатов, проведенного по Федеральным округам исследования уровня ФГ школьников, студентов;

– подготовку предложений по формированию информационного стандарта для каждой целевой группы (дети, молодежь, взрослое население, пожилые люди (пенсионеры), нерезиденты, в том числе трудовые мигранты);

– в целях методологической поддержки кредитных организаций по информированию населения в области розничных платежных услуг подготовка и размещение на сайте Департамента регулирования расчетов Банка России информационных материалов о существующих розничных платежных услугах, их операторах (банках, нефинансовых организациях), платежных инструментах, предлагаемых инвестиционных программах, а также о возможных рисках, их минимизации (предотвращении);

– подготовку письма в Минобрнауки России по разработке методик и общеобразовательных программ на основе результатов проведенного исследования и разработанного информационного стандарта. Участие в проводимых Минобрнауки России тестированиях эффективности методик и общеобразовательных программ с целью выявления лучших образцов методик и программ и их широкого применения;

– публикацию актуальных статей в специализированных изданиях (включая официальные издания Банка России). Подготовку предложений по тематике образовательных программ для СМИ, включая радио и телевещание;

– подготовку информационного письма Банка России для кредитных организаций, содержащего методические рекомендации качественного повышения информированности клиентов о предоставляемых им розничных платежных услугах и связанных с ними рисках (далее – Методические рекомендации Банка России). Проведение оценки эффективности деятельности кредитных организаций, направленной на повышение ФГ населения и проводимой с учетом Методических рекомендаций Банка России. Полученные результаты будут использованы в целях совершенствования подходов качественного повышения информированности клиентов, содержащихся в Методических рекомендациях Банка России. Разработка подходов по стимулированию кредитных организаций в части проведения ими мероприятий, направленных на повышение ФГ клиентов с учетом рекомендаций международных финансовых организаций, в частности Всемирного банка.

2.2. Зарубежная практика

С точки зрения целостности и содержания реализуемых мероприятий не все рассматриваемые в настоящем исследовании страны имеют стратегии развития ФГ населения. Зачастую речь идет о действиях, направленных на создание такой стратегии.

Наиболее комплексный подход к решению проблемы ФГ применяется в США, Австралии и Великобритании. Чехия, Канада и Корея проходят стадию формирования стратегии при параллельной реализации информационных программ.

Нельзя сказать, что в странах с наиболее развитыми стратегиями существует четкий план действий государства и основных соисполнителей при реализации образовательных программ. В частности, в США текст стратегии, подготовленный Комиссией по финансовой грамотности и образованию, есть не что иное, как отражение уже проделанной работы и лишь в некоторых случаях формулировка потенциальных действий в приоритетных сферах. Из текста данной стратегии не ясны подход к оценке эффективности, масштабы охвата субъектов, реализующих информационные программы.

По сравнению с США австралийский подход является менее централизованным. В большинстве своем роль государства сводится не к координации, а к контролю качества информации и реализуемых мероприятий государственными и негосударственными организациями.

Подход Великобритании можно назвать самым централизованным: все ключевые функции агрегируются в одной организации – «центральном агентстве». Соответствующие функции охватывают комплекс действий от реализации исследовании в области ФГ до оценки результатов информационных программ. В результате обеспечивается высокий уровень координации действий субъектов, а также адаптационная эффективность стратегии.

Программы, реализуемые в США, Австралии, Великобритании, Канаде, Чехии и Корее, формируются, с одной стороны, на основе результатов исследований уровня ФГ населения, с другой стороны, в соответствии с приоритетами государств в области социально-экономической политики. Исследования позволяют определить наиболее уязвимые группы населения, эффективные механизмы и формы предоставления адресатам специальной информации. Приоритеты же государства определяют основные направления (сферы) реализации информационных программ и их целевые аудитории. В частности, если приоритеты государства направлены на поддержку наименее защищенных слоев населения, то большинство программ в стране рассчитано на индивидов с низкими доходами, не вовлеченных в потребление финансовых услуг. Соответственно определяются не только характеристики информации, каналов и форм ее распространения, но и сферы потребления финансовых услуг, в которых возможно участие адресатов.

На практике реализуются как программы общего характера (управление располагаемыми средствами, терминология, существующие услуги и их производители), так и специализированные по отношению к сфере потребления финансовых услуг (сбережения, инвестиции, использование кредитной карты и т. п.) и характеристикам адресата (школьники, студенты, эмигранты, индивиды, не вовлеченные в потребление финансовых услуг, и т. п.). В зависимости от сфер приложения программ и целевых аудиторий, формируются локальные цели программы (например, повышение доли работников, участвующих в добровольных пенсионных программах). Цели программы, в свою очередь, определяют характер мероприятий, распространяемой информации и каналов ее передачи.

В целом для рассматриваемых стран можно выделить общие черты:

– по целевым аудиториям – основные усилия направлены на реализацию семинаров в области ФО взрослого населения, а также внедрение элементов ФО в школьные программы (внутри первой группы также происходит дробление на целевые аудитории);

– обеспечению стимулов – программы, направленные на стимулирование сбережений среди групп с низким уровнем доходов, обеспечивают стимулы посредством субсидирования (со стороны государства) сбережений, которое осуществляется при обязательном прохождении образовательных процедур адресатом субсидии;

– субъектам реализующим – программы реализуются государственными организациям совместно с отраслевыми компаниями, некоммерческими организациями;

– сферам – с тем или иным акцентом тематика информационных программ охватывает сферу сбережений (в том числе пенсионных), инвестиций, потребительского и ипотечного кредитования, использования кредитных карт;

– характеру программ – программы делятся на образовательные (семинары, тренинги), информирующие (буклеты, брошюры, web-сайты), консультационные (консультирование, ведение переговоров).

Исследование состояния ФО и существующих программ в 28 странах ОЭСР рисует следующую структуру реализуемых программ в разрезе каналов и форм распространения информации на 2005 г.

Анализируя зарубежную практику реализации стратегий и программ в области ФГ и ФО, считаем необходимым выявление общих и отличительных характеристик подходов в Австралии, США, Канаде, Великобритании, Чехии и Корее по следующим критериям:

1) ключевые проблемы;

2) формы и направления участия государства, уровень централизации;

3) наличие (отсутствие) формальной стратегии;

4) субъекты реализации стратегии;

5) приоритеты и целевые аудитории;

6) характеристики программ;

7) ФГ населения и защита прав потребителей;

8) оценка эффективности программ.

Ключевые проблемы. Во всех рассмотренных странах на уровне государственной политики признается, что низкий уровень ФГ населения создает внешние эффекты, которые не могут быть самостоятельно разрешены рынком.

Общими проблемами для всех рассмотренных стран являются тенденция к росту персонального долга, рост уровня исключенности отдельных групп населения из потребления финансовых услуг и снижение нормы сбережений населения.

В США, Великобритании, Кореи и, в меньшей степени, Канаде особая важность придается проблеме низкого уровня пенсионных накоплений и эффективности управления ими.

В Чехии – стране, пережившей переходный период, сопровождавшийся масштабной трансформацией институциональной среды, специфическими проблемами являются низкий уровень доверия населения к финансовому сектору и недостаточный опыт потребления финансовых услуг.

Формы и направления участия государства, уровень централизации. Участие государства можно оценивать с точки зрения форм и направлений. В качестве возможных форм необходимо выделить:

– создание институциональной среды, регулирующей процесс разработки и реализации информационных программ;

– выполнение функций «центрального агента» (координация действий субъектов, участвующих в реализации стратегии);

– финансирование информационных программ и обеспечение средств для стимулирования адресатов программ (например, субсидирование сбережений);

– самостоятельная реализация государственными организациями мероприятий, предусмотренных стратегией.

В качестве возможных действий государства можно выделить следующие составляющие «технологической цепочки»:

– проведение (заказ) исследований, направленных на определение приоритетов, целевых групп, каналов передачи информации и т. д.;

– формулировка стратегии и определение субъектов их реализующих;

– реализация информационных программ;

– оценка результатов информационных программ.

Степень централизации (децентрализации) странового подхода можно определить как функцию от формы участия государства и масштаба охвата «технологической цепочки». Наиболее централизованному подходу соответствует осуществление государством функций координации и финансирования реализуемых частным сектором и некоммерческими организациями программ, при самостоятельной реализации государством всех элементов технологической цепочки.

В целом наиболее централизованными оказались подходы Великобритании и США, в меньшей степени Австралии, Канады и Чехии. С точки зрения охвата и уровня координации субъектов стратегии наиболее масштабным и комплексным являются подходы США, Великобритании и Чехии. Причем в случае с Великобританией в меньшей степени распространена практика финансирования государством частных инициатив. Координация действий субъектов стратегии является узким местом в практике Австралии, Канады и Кореи.

Наличие (отсутствие) формальной стратегии. Формальные стратегии, в рамках которых определены направления формирования информационно-образовательных программ, субъекты их реализующие и целевые аудитории, имеют лишь США и Великобритания.

Практика Австралии представляет скорее попытку комплексной реализации программ при отсутствии формальной стратегии, что обусловливает низкий уровень координации действий реализующих программы субъектов.

Канада, Чехия и Корея находятся на начальном этапе формирования, сопровождающемся параллельной реализацией мероприятий по повышению уровня финансовой грамотности.

Субъекты реализации стратегии. Общим для рассмотренных стран является понимание того, что лишь совместные усилия государства, частного сектора и некоммерческих организации позволяют обеспечить максимальный охват с точки зрения адресатов и направлений реализации информационно-образовательных программ, а также необходимую обратную связь и профессиональную поддержку.

Тем не менее масштабы доступа негосударственных организаций к осуществлению исследований, формулировке стратегии (программ), реализации и оценке их результативности варьируют по странам.

Максимальное участие частного сектора и некоммерческих организаций на всех стадиях «технологической цепочки» достигается в США.

В Канаде, Великобритании и Чехии негосударственные организации участвуют в формировании национальной стратегии и реализации ее мероприятий.

В Австралии частные и некоммерческие организации осуществляют исследования в области ФГ и реализуют собственные программы.

В Корее на данном этапе участие некоммерческих организаций сводится к реализации программ.

Приоритеты и целевые аудитории. Общими приоритетами для рассмотренных стран являются:

– кредитование (потребительское, ипотечное);

– сбережения (общие, пенсионные);

– инвестиции.

Кредитование и пенсионные сбережения являются основными приоритетами в США, Великобритании и Корее, в то время как в Австралии, Канаде и Чехии масштаб программ в данном направлении не столь велик.

В Австралии и Великобритании большое внимание уделяется информационно-образовательным программам в области защиты прав потребителей.

Общим критерием выделения целевых групп является возраст адресата программы. Так, программы Кореи и Чехии в основном ориентированны на молодое население.

Для Австралии, США, Великобритании одной из приоритетных аудиторий являются индивиды, исключенные из потребления финансовых услуг.

В США и Канаде выделяются группы по уровню дохода и образования, в Австралии и США – по месту проживания, в Канаде реализуются отдельные программы для учителей старших классов и университетов.

Характеристики программ. По охвату: общие программы для широкого круга адресатов и специализированные программы, ориентированные на конкретных адресатов и конкретные направления потребления. Как общие, так и специализированные программы реализуются в США, Великобритании, Канаде и Австралии. В Чехии и Корее преобладают программы общего характера в силу того, что подходы данных стран ориентированы на внедрение элементов ФО в общеобразовательный процесс.

По форме: образовательные (семинары, тренинги), информирующие (буклеты, брошюры, web-сайты), консультационные (консультирование, ведение переговоров). Все указанные формы распространения информации активно используются в рассматриваемых странах. В Австралии, США, Великобритании и Канаде наиболее распространены семинары, курсы и тренинги, а также персонифицированное консультирование.

По обеспечению стимулов: программы, обеспечивающие дополнительные стимулы в виде создания прямых выгод адресату (например, субсидирование сбережений); программы, не обеспечивающие дополнительных стимулов. Программы, предоставляющие разного рода дополнительные прямые выгоды их адресатам, имеют место в Австралии, США, Канаде и Великобритании. Как правило, данные программы реализуются в области сбережений (например, программа Saver Plus в Австралии) и пенсионного страхования (например, реализуемые в США программы ассоциацией America Saves).

ФГ населения и защита прав потребителей. Инициативы государства в области ФГ населения и защиты прав потребителей являются комплексными. Несмотря на это, координация действий государства и субъектов, реализующих информационно-образовательные программы, предусмотрена не во всех рассматриваемых странах.

В Австралии, Канаде, США информационно-образовательные программы в области защиты прав потребителей осуществляются в координации с формированием стандартов качества информации, раскрываемой поставщиками финансовых услуг, при участии профильных государственных организаций как гарантов исполнения данных стандартов.

Стратегия Великобритании ориентирована прежде всего на информирование потребителей в области защиты их прав и механизмов разрешения споров. В силу того что подходы Чехии и Кореи акцентируют свое внимание на образовании в школах и университетах, координации действий по двум направлениям не происходит.

Оценка эффективности программ. Ни в одной из исследуемых стран не проводится систематическая оценка эффективности реализуемых программ. Это связано со значительными трудностями такой оценки и отсутствием необходимых статистических данных, позволяющих оценить уровень ФГ на момент начала реализации программы. В некоторых странах (США, Великобритания, Канада) существуют отдельные попытки оценки эффективности программ, направленные на повышение уровня ФГ населения. По характеру оценок их можно разделить на два типа:

1) субъективная оценка степени усвоения информации, целенаправленно доставляемой адресату программы. При этом вопрос о фактическом изменении модели поведения индивидов остается за рамками анализа. Субъективная оценка позволяет определить наилучшую практику изложения информации и использования каналов ее распространения;

Наиболее комплексный подход к решению проблемы ФГ применяется в США, Австралии и Великобритании. Чехия, Канада и Корея проходят стадию формирования стратегии при параллельной реализации информационных программ.

Нельзя сказать, что в странах с наиболее развитыми стратегиями существует четкий план действий государства и основных соисполнителей при реализации образовательных программ. В частности, в США текст стратегии, подготовленный Комиссией по финансовой грамотности и образованию, есть не что иное, как отражение уже проделанной работы и лишь в некоторых случаях формулировка потенциальных действий в приоритетных сферах. Из текста данной стратегии не ясны подход к оценке эффективности, масштабы охвата субъектов, реализующих информационные программы.

По сравнению с США австралийский подход является менее централизованным. В большинстве своем роль государства сводится не к координации, а к контролю качества информации и реализуемых мероприятий государственными и негосударственными организациями.

Подход Великобритании можно назвать самым централизованным: все ключевые функции агрегируются в одной организации – «центральном агентстве». Соответствующие функции охватывают комплекс действий от реализации исследовании в области ФГ до оценки результатов информационных программ. В результате обеспечивается высокий уровень координации действий субъектов, а также адаптационная эффективность стратегии.

Программы, реализуемые в США, Австралии, Великобритании, Канаде, Чехии и Корее, формируются, с одной стороны, на основе результатов исследований уровня ФГ населения, с другой стороны, в соответствии с приоритетами государств в области социально-экономической политики. Исследования позволяют определить наиболее уязвимые группы населения, эффективные механизмы и формы предоставления адресатам специальной информации. Приоритеты же государства определяют основные направления (сферы) реализации информационных программ и их целевые аудитории. В частности, если приоритеты государства направлены на поддержку наименее защищенных слоев населения, то большинство программ в стране рассчитано на индивидов с низкими доходами, не вовлеченных в потребление финансовых услуг. Соответственно определяются не только характеристики информации, каналов и форм ее распространения, но и сферы потребления финансовых услуг, в которых возможно участие адресатов.

На практике реализуются как программы общего характера (управление располагаемыми средствами, терминология, существующие услуги и их производители), так и специализированные по отношению к сфере потребления финансовых услуг (сбережения, инвестиции, использование кредитной карты и т. п.) и характеристикам адресата (школьники, студенты, эмигранты, индивиды, не вовлеченные в потребление финансовых услуг, и т. п.). В зависимости от сфер приложения программ и целевых аудиторий, формируются локальные цели программы (например, повышение доли работников, участвующих в добровольных пенсионных программах). Цели программы, в свою очередь, определяют характер мероприятий, распространяемой информации и каналов ее передачи.

В целом для рассматриваемых стран можно выделить общие черты:

– по целевым аудиториям – основные усилия направлены на реализацию семинаров в области ФО взрослого населения, а также внедрение элементов ФО в школьные программы (внутри первой группы также происходит дробление на целевые аудитории);

– обеспечению стимулов – программы, направленные на стимулирование сбережений среди групп с низким уровнем доходов, обеспечивают стимулы посредством субсидирования (со стороны государства) сбережений, которое осуществляется при обязательном прохождении образовательных процедур адресатом субсидии;

– субъектам реализующим – программы реализуются государственными организациям совместно с отраслевыми компаниями, некоммерческими организациями;

– сферам – с тем или иным акцентом тематика информационных программ охватывает сферу сбережений (в том числе пенсионных), инвестиций, потребительского и ипотечного кредитования, использования кредитных карт;

– характеру программ – программы делятся на образовательные (семинары, тренинги), информирующие (буклеты, брошюры, web-сайты), консультационные (консультирование, ведение переговоров).

Исследование состояния ФО и существующих программ в 28 странах ОЭСР рисует следующую структуру реализуемых программ в разрезе каналов и форм распространения информации на 2005 г.

Анализируя зарубежную практику реализации стратегий и программ в области ФГ и ФО, считаем необходимым выявление общих и отличительных характеристик подходов в Австралии, США, Канаде, Великобритании, Чехии и Корее по следующим критериям:

1) ключевые проблемы;

2) формы и направления участия государства, уровень централизации;

3) наличие (отсутствие) формальной стратегии;

4) субъекты реализации стратегии;

5) приоритеты и целевые аудитории;

6) характеристики программ;

7) ФГ населения и защита прав потребителей;

8) оценка эффективности программ.

Ключевые проблемы. Во всех рассмотренных странах на уровне государственной политики признается, что низкий уровень ФГ населения создает внешние эффекты, которые не могут быть самостоятельно разрешены рынком.

Общими проблемами для всех рассмотренных стран являются тенденция к росту персонального долга, рост уровня исключенности отдельных групп населения из потребления финансовых услуг и снижение нормы сбережений населения.

В США, Великобритании, Кореи и, в меньшей степени, Канаде особая важность придается проблеме низкого уровня пенсионных накоплений и эффективности управления ими.

В Чехии – стране, пережившей переходный период, сопровождавшийся масштабной трансформацией институциональной среды, специфическими проблемами являются низкий уровень доверия населения к финансовому сектору и недостаточный опыт потребления финансовых услуг.

Формы и направления участия государства, уровень централизации. Участие государства можно оценивать с точки зрения форм и направлений. В качестве возможных форм необходимо выделить:

– создание институциональной среды, регулирующей процесс разработки и реализации информационных программ;

– выполнение функций «центрального агента» (координация действий субъектов, участвующих в реализации стратегии);

– финансирование информационных программ и обеспечение средств для стимулирования адресатов программ (например, субсидирование сбережений);

– самостоятельная реализация государственными организациями мероприятий, предусмотренных стратегией.

В качестве возможных действий государства можно выделить следующие составляющие «технологической цепочки»:

– проведение (заказ) исследований, направленных на определение приоритетов, целевых групп, каналов передачи информации и т. д.;

– формулировка стратегии и определение субъектов их реализующих;

– реализация информационных программ;

– оценка результатов информационных программ.

Степень централизации (децентрализации) странового подхода можно определить как функцию от формы участия государства и масштаба охвата «технологической цепочки». Наиболее централизованному подходу соответствует осуществление государством функций координации и финансирования реализуемых частным сектором и некоммерческими организациями программ, при самостоятельной реализации государством всех элементов технологической цепочки.

В целом наиболее централизованными оказались подходы Великобритании и США, в меньшей степени Австралии, Канады и Чехии. С точки зрения охвата и уровня координации субъектов стратегии наиболее масштабным и комплексным являются подходы США, Великобритании и Чехии. Причем в случае с Великобританией в меньшей степени распространена практика финансирования государством частных инициатив. Координация действий субъектов стратегии является узким местом в практике Австралии, Канады и Кореи.

Наличие (отсутствие) формальной стратегии. Формальные стратегии, в рамках которых определены направления формирования информационно-образовательных программ, субъекты их реализующие и целевые аудитории, имеют лишь США и Великобритания.

Практика Австралии представляет скорее попытку комплексной реализации программ при отсутствии формальной стратегии, что обусловливает низкий уровень координации действий реализующих программы субъектов.

Канада, Чехия и Корея находятся на начальном этапе формирования, сопровождающемся параллельной реализацией мероприятий по повышению уровня финансовой грамотности.

Субъекты реализации стратегии. Общим для рассмотренных стран является понимание того, что лишь совместные усилия государства, частного сектора и некоммерческих организации позволяют обеспечить максимальный охват с точки зрения адресатов и направлений реализации информационно-образовательных программ, а также необходимую обратную связь и профессиональную поддержку.

Тем не менее масштабы доступа негосударственных организаций к осуществлению исследований, формулировке стратегии (программ), реализации и оценке их результативности варьируют по странам.

Максимальное участие частного сектора и некоммерческих организаций на всех стадиях «технологической цепочки» достигается в США.

В Канаде, Великобритании и Чехии негосударственные организации участвуют в формировании национальной стратегии и реализации ее мероприятий.

В Австралии частные и некоммерческие организации осуществляют исследования в области ФГ и реализуют собственные программы.

В Корее на данном этапе участие некоммерческих организаций сводится к реализации программ.

Приоритеты и целевые аудитории. Общими приоритетами для рассмотренных стран являются:

– кредитование (потребительское, ипотечное);

– сбережения (общие, пенсионные);

– инвестиции.

Кредитование и пенсионные сбережения являются основными приоритетами в США, Великобритании и Корее, в то время как в Австралии, Канаде и Чехии масштаб программ в данном направлении не столь велик.

В Австралии и Великобритании большое внимание уделяется информационно-образовательным программам в области защиты прав потребителей.

Общим критерием выделения целевых групп является возраст адресата программы. Так, программы Кореи и Чехии в основном ориентированны на молодое население.

Для Австралии, США, Великобритании одной из приоритетных аудиторий являются индивиды, исключенные из потребления финансовых услуг.

В США и Канаде выделяются группы по уровню дохода и образования, в Австралии и США – по месту проживания, в Канаде реализуются отдельные программы для учителей старших классов и университетов.

Характеристики программ. По охвату: общие программы для широкого круга адресатов и специализированные программы, ориентированные на конкретных адресатов и конкретные направления потребления. Как общие, так и специализированные программы реализуются в США, Великобритании, Канаде и Австралии. В Чехии и Корее преобладают программы общего характера в силу того, что подходы данных стран ориентированы на внедрение элементов ФО в общеобразовательный процесс.

По форме: образовательные (семинары, тренинги), информирующие (буклеты, брошюры, web-сайты), консультационные (консультирование, ведение переговоров). Все указанные формы распространения информации активно используются в рассматриваемых странах. В Австралии, США, Великобритании и Канаде наиболее распространены семинары, курсы и тренинги, а также персонифицированное консультирование.

По обеспечению стимулов: программы, обеспечивающие дополнительные стимулы в виде создания прямых выгод адресату (например, субсидирование сбережений); программы, не обеспечивающие дополнительных стимулов. Программы, предоставляющие разного рода дополнительные прямые выгоды их адресатам, имеют место в Австралии, США, Канаде и Великобритании. Как правило, данные программы реализуются в области сбережений (например, программа Saver Plus в Австралии) и пенсионного страхования (например, реализуемые в США программы ассоциацией America Saves).

ФГ населения и защита прав потребителей. Инициативы государства в области ФГ населения и защиты прав потребителей являются комплексными. Несмотря на это, координация действий государства и субъектов, реализующих информационно-образовательные программы, предусмотрена не во всех рассматриваемых странах.

В Австралии, Канаде, США информационно-образовательные программы в области защиты прав потребителей осуществляются в координации с формированием стандартов качества информации, раскрываемой поставщиками финансовых услуг, при участии профильных государственных организаций как гарантов исполнения данных стандартов.

Стратегия Великобритании ориентирована прежде всего на информирование потребителей в области защиты их прав и механизмов разрешения споров. В силу того что подходы Чехии и Кореи акцентируют свое внимание на образовании в школах и университетах, координации действий по двум направлениям не происходит.

Оценка эффективности программ. Ни в одной из исследуемых стран не проводится систематическая оценка эффективности реализуемых программ. Это связано со значительными трудностями такой оценки и отсутствием необходимых статистических данных, позволяющих оценить уровень ФГ на момент начала реализации программы. В некоторых странах (США, Великобритания, Канада) существуют отдельные попытки оценки эффективности программ, направленные на повышение уровня ФГ населения. По характеру оценок их можно разделить на два типа:

1) субъективная оценка степени усвоения информации, целенаправленно доставляемой адресату программы. При этом вопрос о фактическом изменении модели поведения индивидов остается за рамками анализа. Субъективная оценка позволяет определить наилучшую практику изложения информации и использования каналов ее распространения;