Страница:

Парадокс современной ситуации заключается в том, что уроки кризиса для его участников не важны и даже вредны. Дело в том, что любая финансовая транзакция представляет собой серию обещаний. Они покоятся не столько на объективных обстоятельствах, сколько на субъективных и исходят из поведения игроков, в основе которых находятся доверие и индивидуальное и коллективное видение текущего состояния и перспектив. Так, деньги поступают в банк только в обмен на обещание их вернуть с определенным ростом. Аналогичные подходы срабатывают при покупке ценных бумаг и инвестициях. В таких условиях возврат и доходность не сводятся к чисто экономическим и юридическим (поскольку закрепляются в договоре между банком и вкладчиком, акционером и корпорацией), но и этическим и поведенческим аспектам. Они строятся на доверии и консенсусе относительно уровня дохода и риска между сторонами сделки.

Широко известны колебательные движения цикличного характера в экономике. Их природу описали многие экономисты от К. Маркса до Н. Кондратьева. Но циклы наблюдаются и в духовной сфере человека. В значительной мере их ход зависит от движения материального производства и определяется переходом к индустриализации или обновлению материальных активов под влиянием их физического и морального износа. Не менее заметна и другая составляющая, связанная с волнами развития духовной сферы, которая оказывает не меньшее воздействие на движение кредита. Требовались десятилетия для формирования особого сознания, соответствующего жизни взаймы. На этом строилась экономическая политика и на это нацеливались все преобразования в производстве, банковской и биржевой сферах. В итоге – потребительский подход к кредиту. Жить в займы стало выгодно и модно, что отвечало требованиям обеспечения экономического роста западного мира. Кредитное стимулирование производства определило весь смысл современной цивилизации. Но все изменил кризис: образ жизни, строящийся на кредитной зависимости, обанкротился и потребовался переход к новому типу сознания, в основе которого находится сбережение. Новый тип сознания неизбежно вызовет изменения во всей системе мотивов, интересов и отношений современного общества. Для перехода требуется время. Произойдут ли изменения на рынке в ходе такой перестройки? В целом он останется неизменным, поскольку определяется прежними обстоятельствами – спросом, предложением и доверием.

Субъективные стороны кредита не сводятся к одному доверию, а кредитный кризис к его подрыву. Кредит воздействует на идеологическое состояние общества и во многом зависит от последнего. Как решается вопрос доверия – на основе рыночной конкуренции или перераспределения ограниченных ресурсов? Здесь возможны различные варианты, которые отражают все общественное устройство, и они также подвержены цикличным изменениям. В одних случаях они связаны со сменой общественной формации. Тогда срабатывает своеобразный маятник, который обеспечивает переход от капитализма к социализму и обратно. В других – происходит смена экономической политики в рамках одной и той же общественной системы. В таких случаях господство идей фритрейдерства прекращается и модным становятся кейнсианские постулаты.

Итак, в целом рынок не меняется, но проходит определенные фазы, условия и ход которых может отличаться от предшествующих его состояний.

Трансформацию дефицита можно обозначать как формирование системы ложной дефицитности, когда ранее избыточный виртуальный мир стал недостаточным, а реально сокращающиеся ресурсы стали излишними. В результате произошла структурная перестройка цен – резко упали цены на реальные активы и они стали легко доступными, а денежные активы при декларированной пониженной процентной ставке стали труднодоступными и дорогими, а виртуальные активы и вовсе обесценились. Все это вызвало переоценку целей и интересов и изменило мотивы поведения.

В середине текущего десятилетия появился феномен «избыточная ликвидность». Он означал накопление больших масс ликвидных активов свободно кочующих по миру. Старт свободной их миграции дан, так называемыми, нефтедолларами. Другим толчком стал чрезмерный рост различных производных бумаг, объем которых многократно превысил денежный капитал, акции и облигации. Избыточная ликвидность накопилась в узловых пунктах мировой экономики: затаилась в мировых финансовых центрах, стала определять деятельность бирж и направлялась транснациональными банками по регионам, компаниям и рынкам.

В XXI веке, как и в прошлые времена, в свободной фазе цикла в системе принятия решений основными координатами рынка служили спрос и предложение. Их соотношение через цены (биржевые котировки) сигнализировало о состоянии дел. Но все поменялось в экстремальных ситуациях: перенакопления ликвидности спровоцировали потери в многочисленных и чрезмерных по объему надстройках рынка; она сжималась как шагреневая кожа и провоцировала ожидания, что в обычных ситуациях не свойственно капиталу. Но самым главным переломным моментом стало изменение направлений движения капитала: произошел переход от слепого следования рынку в сторону фундаментальных показателей и классическим позициям в системе «реальный-фиктивный» капитал.

На финансовом рынке в успешные периоды формировались виртуальные тенденции. В экстремальных обстоятельствах все движение стоимости развернулось в сторону рациональных ожиданий, которые связаны с состоянием дел в реальном секторе, первичными ценными бумагами (акциями, облигациями, векселями) и обращением денег, обслуживающих в основном материальную сферу. Многие производные бумаги остались в стороне от развития: обесценились и обездвижились. В определенных точках экстрима все затаилось и ожидало разрешения напряженностей, возникших между материальными и виртуальными состояниями рынка.

В ходе развертывания кризиса всеобщие ощущения и ранее предполагаемые знания поведения рынка сменились непредсказуемыми результатами, полной неопределенностью и неожиданностью. В итоге спровоцирован кризис самой экономической науки: простые экстраполяции и рассуждения о фазах цикла перестали срабатывать; привычные тенденции неожиданно поменяли направления действия и появились новые неизвестные ранее процессы и явления. Выяснилось, что экономическая наука способна только в ретроспективе объяснять случившееся, но не оценить настоящее и, тем более, определить будущее.

Самая большая проблема экономического кризиса это не его глубина, широта охвата и продолжительность действия и, тем более, не количество обанкротившихся банков, число и сумма невозвращенных кредитов и плохих банковских бумаг[65]. Наращивание количественных характеристик относится к видимым результатам кризиса: движущие силы, условия возникновения и завершения.

Решение этих задач позволяет определять внутреннее содержание и источники потрясений, а также за внешними обстоятельствами вскрывать сущностные основы кризиса. Чисто внешне современный кризис вызван лопнувшим ипотечным пузырем. Более глубокие обстоятельства проявляются в относительной легкой доступности кредита, которая привела к перекредитованию хозяйства, т. е. состоянию типичному для своеобразного «перепроизводства» кредита. В основе внешних и глубинных обстоятельств кризиса находился сформированный кредитом особый виртуальный мир. За последние пару десятилетий произошел переход к саморазвитию кредита: сформировался рынок кредитов, различных квазиденег и производных инструментов[66], масштабы которых во много раз превысили потребности реального сектора. Кризис устраняет многие несоответствия и ставит кредит на свое место в системе обслуживания хозяйства.

Кризис обострил необходимость решения задачи по проектированию и строительству новой, устойчивой к циклу экономической системы. Переживаемый «финансовый экстрим» основан на смуте, которая определяется беспорядочностью и бессистемностью и, естественно, строится на непрозрачности рынка. Известно, что хаотичность рынка прекращается с его переходом к четкости и ясности его работы, что также снимает пиковые нагрузки. Дж. Сорос связал данный переход с новой рыночной парадигмой, возникшей в ходе кризиса 2008 года[67]. Для разработки надежной базы преодоления кризиса предстоит решить три главные задачи: создать методологический аппарат исследования циклов, определить движущие силы финансового капитала и создать концепцию креативной глобальной финансовой экономики.

Построение теоретико-методологических принципов движения финансового капитала в условиях не только кризиса, но и экономического роста позволит перейти к разработке экономической политики и подготовке конкретных мероприятий, направленных на преодоление мирового финансового кризиса. В этой связи необходимо более детально проанализировать динамику его развития, в частности, в России.

2.2. Экономический кризис в России: предпосылки возникновения и развития[68]

Широко известны колебательные движения цикличного характера в экономике. Их природу описали многие экономисты от К. Маркса до Н. Кондратьева. Но циклы наблюдаются и в духовной сфере человека. В значительной мере их ход зависит от движения материального производства и определяется переходом к индустриализации или обновлению материальных активов под влиянием их физического и морального износа. Не менее заметна и другая составляющая, связанная с волнами развития духовной сферы, которая оказывает не меньшее воздействие на движение кредита. Требовались десятилетия для формирования особого сознания, соответствующего жизни взаймы. На этом строилась экономическая политика и на это нацеливались все преобразования в производстве, банковской и биржевой сферах. В итоге – потребительский подход к кредиту. Жить в займы стало выгодно и модно, что отвечало требованиям обеспечения экономического роста западного мира. Кредитное стимулирование производства определило весь смысл современной цивилизации. Но все изменил кризис: образ жизни, строящийся на кредитной зависимости, обанкротился и потребовался переход к новому типу сознания, в основе которого находится сбережение. Новый тип сознания неизбежно вызовет изменения во всей системе мотивов, интересов и отношений современного общества. Для перехода требуется время. Произойдут ли изменения на рынке в ходе такой перестройки? В целом он останется неизменным, поскольку определяется прежними обстоятельствами – спросом, предложением и доверием.

Субъективные стороны кредита не сводятся к одному доверию, а кредитный кризис к его подрыву. Кредит воздействует на идеологическое состояние общества и во многом зависит от последнего. Как решается вопрос доверия – на основе рыночной конкуренции или перераспределения ограниченных ресурсов? Здесь возможны различные варианты, которые отражают все общественное устройство, и они также подвержены цикличным изменениям. В одних случаях они связаны со сменой общественной формации. Тогда срабатывает своеобразный маятник, который обеспечивает переход от капитализма к социализму и обратно. В других – происходит смена экономической политики в рамках одной и той же общественной системы. В таких случаях господство идей фритрейдерства прекращается и модным становятся кейнсианские постулаты.

Итак, в целом рынок не меняется, но проходит определенные фазы, условия и ход которых может отличаться от предшествующих его состояний.

Трансформацию дефицита можно обозначать как формирование системы ложной дефицитности, когда ранее избыточный виртуальный мир стал недостаточным, а реально сокращающиеся ресурсы стали излишними. В результате произошла структурная перестройка цен – резко упали цены на реальные активы и они стали легко доступными, а денежные активы при декларированной пониженной процентной ставке стали труднодоступными и дорогими, а виртуальные активы и вовсе обесценились. Все это вызвало переоценку целей и интересов и изменило мотивы поведения.

В середине текущего десятилетия появился феномен «избыточная ликвидность». Он означал накопление больших масс ликвидных активов свободно кочующих по миру. Старт свободной их миграции дан, так называемыми, нефтедолларами. Другим толчком стал чрезмерный рост различных производных бумаг, объем которых многократно превысил денежный капитал, акции и облигации. Избыточная ликвидность накопилась в узловых пунктах мировой экономики: затаилась в мировых финансовых центрах, стала определять деятельность бирж и направлялась транснациональными банками по регионам, компаниям и рынкам.

В XXI веке, как и в прошлые времена, в свободной фазе цикла в системе принятия решений основными координатами рынка служили спрос и предложение. Их соотношение через цены (биржевые котировки) сигнализировало о состоянии дел. Но все поменялось в экстремальных ситуациях: перенакопления ликвидности спровоцировали потери в многочисленных и чрезмерных по объему надстройках рынка; она сжималась как шагреневая кожа и провоцировала ожидания, что в обычных ситуациях не свойственно капиталу. Но самым главным переломным моментом стало изменение направлений движения капитала: произошел переход от слепого следования рынку в сторону фундаментальных показателей и классическим позициям в системе «реальный-фиктивный» капитал.

На финансовом рынке в успешные периоды формировались виртуальные тенденции. В экстремальных обстоятельствах все движение стоимости развернулось в сторону рациональных ожиданий, которые связаны с состоянием дел в реальном секторе, первичными ценными бумагами (акциями, облигациями, векселями) и обращением денег, обслуживающих в основном материальную сферу. Многие производные бумаги остались в стороне от развития: обесценились и обездвижились. В определенных точках экстрима все затаилось и ожидало разрешения напряженностей, возникших между материальными и виртуальными состояниями рынка.

В ходе развертывания кризиса всеобщие ощущения и ранее предполагаемые знания поведения рынка сменились непредсказуемыми результатами, полной неопределенностью и неожиданностью. В итоге спровоцирован кризис самой экономической науки: простые экстраполяции и рассуждения о фазах цикла перестали срабатывать; привычные тенденции неожиданно поменяли направления действия и появились новые неизвестные ранее процессы и явления. Выяснилось, что экономическая наука способна только в ретроспективе объяснять случившееся, но не оценить настоящее и, тем более, определить будущее.

Самая большая проблема экономического кризиса это не его глубина, широта охвата и продолжительность действия и, тем более, не количество обанкротившихся банков, число и сумма невозвращенных кредитов и плохих банковских бумаг[65]. Наращивание количественных характеристик относится к видимым результатам кризиса: движущие силы, условия возникновения и завершения.

Решение этих задач позволяет определять внутреннее содержание и источники потрясений, а также за внешними обстоятельствами вскрывать сущностные основы кризиса. Чисто внешне современный кризис вызван лопнувшим ипотечным пузырем. Более глубокие обстоятельства проявляются в относительной легкой доступности кредита, которая привела к перекредитованию хозяйства, т. е. состоянию типичному для своеобразного «перепроизводства» кредита. В основе внешних и глубинных обстоятельств кризиса находился сформированный кредитом особый виртуальный мир. За последние пару десятилетий произошел переход к саморазвитию кредита: сформировался рынок кредитов, различных квазиденег и производных инструментов[66], масштабы которых во много раз превысили потребности реального сектора. Кризис устраняет многие несоответствия и ставит кредит на свое место в системе обслуживания хозяйства.

Кризис обострил необходимость решения задачи по проектированию и строительству новой, устойчивой к циклу экономической системы. Переживаемый «финансовый экстрим» основан на смуте, которая определяется беспорядочностью и бессистемностью и, естественно, строится на непрозрачности рынка. Известно, что хаотичность рынка прекращается с его переходом к четкости и ясности его работы, что также снимает пиковые нагрузки. Дж. Сорос связал данный переход с новой рыночной парадигмой, возникшей в ходе кризиса 2008 года[67]. Для разработки надежной базы преодоления кризиса предстоит решить три главные задачи: создать методологический аппарат исследования циклов, определить движущие силы финансового капитала и создать концепцию креативной глобальной финансовой экономики.

Построение теоретико-методологических принципов движения финансового капитала в условиях не только кризиса, но и экономического роста позволит перейти к разработке экономической политики и подготовке конкретных мероприятий, направленных на преодоление мирового финансового кризиса. В этой связи необходимо более детально проанализировать динамику его развития, в частности, в России.

2.2. Экономический кризис в России: предпосылки возникновения и развития[68]

Сегодня уже ни у кого не вызывает сомнений, что, с точки зрения социально-экономического развития России, 2008–2009 годы явились переломными. Причем изменения в экономике, по всей видимости, окажутся гораздо глубже, чем это первоначально прогнозировалось.

Несмотря на достигнутую к лету 2009 года определенную стабилизацию в ряде ведущих, в экономическом отношении, стран мира (Германия, Франция и др.), прогнозы развития России даже на краткосрочную перспективу остаются достаточно неопределенными. Эта неопределенность вызывается, в том числе и продолжающимися ожиданиями «второй волны» кризиса. Причем в Европе (Греция, Испания, Португалия и пр.) эта «волна», похоже, уже наступает.

В этих условиях ситуационной и институциональной неопределенности особую остроту приобретает проблема повышения качества государственного регулирования. Актуальность этой проблемы иллюстрируется достаточно очевидной логической цепочкой: эффективное государственное регулирование предпринимательства – рост деловой активности – прекращение падения, восстановление докризисного уровня и рост доходов – формирование благоприятных условий для социально-экономического развития страны.

В экспертном сообществе существует достаточно устойчивое мнение, и оно подтверждается некоторыми статистическими данными, что российская экономика, сравнительно серьезнее, чем экономики многих других стран (особенно стран БРИК и развитых) пострадала от кризиса. Эти оценки являются зачастую в большей степени качественными, чем количественными и не всегда находят достаточного статистического подтверждения.

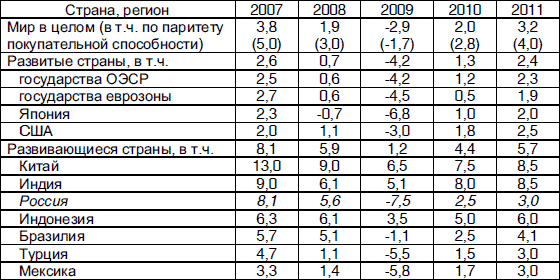

В качестве примеров рассмотрим некоторые данные о динамике экономических процессов в нашей стране, в том числе в сравнении с другими странами мира. В табл. 2.1, построенной по данным Всемирного банка, представлены сравнительные данные о темпах экономического роста в ряде стран мира (в том числе и в Российской Федерации) в 2007–2011 гг. Из представленных показателей видно, что до 2008 года включительно темпы роста экономики России примерно совпадали с показателями, средними для группы развивающихся стран. То есть мнение о том, что в 2008 г. кризис существенно не затронул экономику нашей страны, можно считать достаточно обоснованным. Что касается результатов 2009 г., то они, по мнению специалистов Всемирного банка, для нашей страны негативные (причины этого будут рассмотрены ниже).

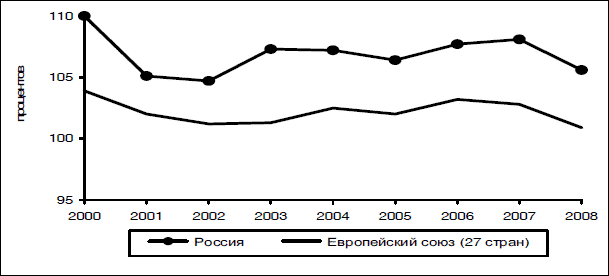

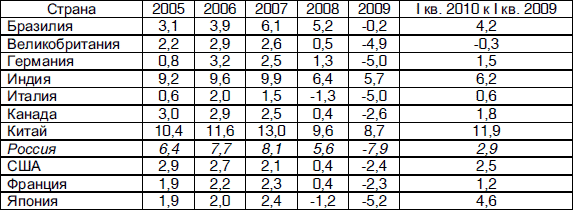

Несмотря на то, что общие тенденции в динамике (рис. 2.1 и 2.2; данные Росстата, на примере ЕС) ВВП и промышленного производства в России и зарубежных странах совпадают, тем не менее, по темпам спада ВВП Россия явилась одним из мировых лидеров, это подтверждают и данные международных сопоставлений (табл. 2.2; данные Росстата). Спад ВВП в 2009 году был связан, в значительной степени, с обвалом инвестиционного спроса. Инвестиции в основной капитал сократились на 17,0 %. Сокращение инвестиций в I квартале 2009 г. составило 8,1 % к уровню предыдущего квартала, во II и III кварталах спад продолжился при его постепенном замедлении и только к концу года динамика инвестиций стабилизировалась.

Несмотря на то, что общие тенденции в динамике (рис. 2.1 и 2.2; данные Росстата, на примере ЕС) ВВП и промышленного производства в России и зарубежных странах совпадают, тем не менее, по темпам спада ВВП Россия явилась одним из мировых лидеров, это подтверждают и данные международных сопоставлений (табл. 2.2; данные Росстата). Спад ВВП в 2009 году был связан, в значительной степени, с обвалом инвестиционного спроса. Инвестиции в основной капитал сократились на 17,0 %. Сокращение инвестиций в I квартале 2009 г. составило 8,1 % к уровню предыдущего квартала, во II и III кварталах спад продолжился при его постепенном замедлении и только к концу года динамика инвестиций стабилизировалась.

Рис. 2.1. Динамика индекса изменения ВВП России и ЕС (данные Росстата)

Рис. 2.1. Динамика индекса изменения ВВП России и ЕС (данные Росстата)

Рис. 2.2. Динамика индекса промышленного производства России и ЕС (данные Росстата)

Рис. 2.2. Динамика индекса промышленного производства России и ЕС (данные Росстата)

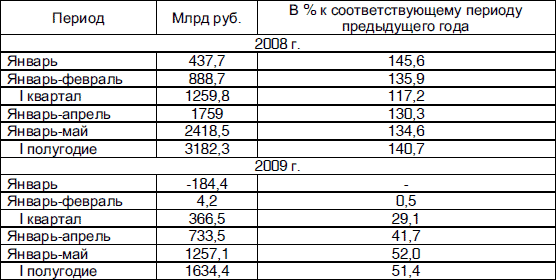

Таким образом, особенно болезненным для России был 2009 год, а именно – его первая половина. Как свидетельствуют данные Росстата (табл. 2.3), в I полугодии 2009 г. сальдированный финансовый результат (прибыль минус убыток) организаций (без субъектов малого предпринимательства, банков, страховых и бюджетных организаций) в действующих ценах составил +1634,4 млрд рублей, или +50,7 млрд долларов США, что значительно меньше, чем в аналогичном периоде прошлого года. В I полугодии 2008 г. эти показатели составляли, соответственно, +3182,3 млрд рублей и +133,8 млрд долларов США. За I полугодие 2009 года 42,9 тыс. организаций получили прибыль в размере 2442,6 млрд рублей, а 23,6 тыс. организаций – убыток на сумму 808,2 млрд рублей. Налицо тенденция к снижению прибыльности предпринимательских структур в 2009 году. Это подтверждается и тем фактом, что в I полугодии 2009 г. доля убыточных организаций по сравнению с 2008 г. возросла в РФ на 6,1 % и составила 35,5 %.

Таким образом, особенно болезненным для России был 2009 год, а именно – его первая половина. Как свидетельствуют данные Росстата (табл. 2.3), в I полугодии 2009 г. сальдированный финансовый результат (прибыль минус убыток) организаций (без субъектов малого предпринимательства, банков, страховых и бюджетных организаций) в действующих ценах составил +1634,4 млрд рублей, или +50,7 млрд долларов США, что значительно меньше, чем в аналогичном периоде прошлого года. В I полугодии 2008 г. эти показатели составляли, соответственно, +3182,3 млрд рублей и +133,8 млрд долларов США. За I полугодие 2009 года 42,9 тыс. организаций получили прибыль в размере 2442,6 млрд рублей, а 23,6 тыс. организаций – убыток на сумму 808,2 млрд рублей. Налицо тенденция к снижению прибыльности предпринимательских структур в 2009 году. Это подтверждается и тем фактом, что в I полугодии 2009 г. доля убыточных организаций по сравнению с 2008 г. возросла в РФ на 6,1 % и составила 35,5 %.

Тем не менее, в сентябре 2009 года падение ВВП замедлилось, составив 8,6 % по сравнению с соответствующим периодом прошлого года, против 10,5 % в августе. За девять месяцев снижение ВВП составило 10,0 %. Рост ВВП с сентября связан, прежде всего, с началом роста запасов и замедлением падения инвестиций, при этом динамика потребительских расходов по отношению к высокой базе предыдущего года оставалась достаточно низкой, а восстановление импорта несколько уменьшило положительный вклад чистого экспорта. С исключением сезонного фактора положи – тельная помесячная динамика ВВП в РФ прослеживается с июня 2009 года. После некоторого замедления в августе (0,1 %) в сентябре рост ВВП составил 0,5 %. Ускорение роста связано в основном с ростом в сельском хозяйстве, положительный вклад также внесли обрабатывающие производства.

Тем не менее, в сентябре 2009 года падение ВВП замедлилось, составив 8,6 % по сравнению с соответствующим периодом прошлого года, против 10,5 % в августе. За девять месяцев снижение ВВП составило 10,0 %. Рост ВВП с сентября связан, прежде всего, с началом роста запасов и замедлением падения инвестиций, при этом динамика потребительских расходов по отношению к высокой базе предыдущего года оставалась достаточно низкой, а восстановление импорта несколько уменьшило положительный вклад чистого экспорта. С исключением сезонного фактора положи – тельная помесячная динамика ВВП в РФ прослеживается с июня 2009 года. После некоторого замедления в августе (0,1 %) в сентябре рост ВВП составил 0,5 %. Ускорение роста связано в основном с ростом в сельском хозяйстве, положительный вклад также внесли обрабатывающие производства.

Если говорить о сельском хозяйстве, то его объемы превысили более чем на 10 % значения в августе (с учетом сезонности). Этот рост был связан с хорошим урожаем зерна, картофеля, овощей и смещением уборки на сентябрь, а также ростом производства продукции выращивания скота, молока, яиц.

Несколько замедлилось падение инвестиций в основной капитал. В сентябре снижение инвестиций по сравнению с сентябрем прошлого года составило 18,6 % (в августе – 19,4 %, соответственно), с начала года они сократились на 18,9 % по сравнению с соответствующим периодом 2008 года. С исключением сезонного фактора в сентябре инвестиционная активность осталась практически на уровне августа.

В сентябре возобновилась тенденция замедления спада промышленного производства – спад по отношению к сентябрю прошлого года снизился до 9,5 % (в августе – 12,6 %, соответственно). За период с начала года снижение промышленного производства составило 13,5 %, в том числе в III квартале – 11,0 % к соответствующему периоду предыдущего года. Начиная с июня, продолжается помесячный рост промышленности. По отношению к августу сезонно и календарно выровненное увеличение производства составило 0,4 %, а в целом в третьем квартале произведено промышленной продукции на 1,5 % больше, чем во втором.

В обрабатывающих производствах в сентябре снижение замедлилось до 13,4 % (против 16,8 % в августе), в III квартале – до 15,0 % к соответствующему периоду прошлого года. В январе-сентябре 2009 г. спад составил 19,1 процента. С исключением сезонной и календарной составляющих в сентябре продолжился начавшийся с мая рост в сфере деятельности «обрабатывающие производства» составил 0,6 процента.

Одними из основных факторов перелома динамики спада и перехода к восстановительному росту стали: улучшение экономической ситуации в основных регионах мира; эффект от стимулирующих фискальных мер, который начал проявляться ко второй половине года.

Улучшение ситуации в мировой экономике в значительной степени способствовало росту цен и спроса на сырьевые товары российского экспорта, восстановлению фондовых индексов, облегчению доступа к иностранному капиталу и укреплению позиций платежного баланса и государственного бюджета. Экспортеры сырья уже в первом квартале начали вносить положительный вклад в динамику промышленного производства. Это, прежде всего, металлургия, химия, обработка древесины и производство нефтепродуктов. К лету к росту внешнего спроса добавляется эффект от набирающего силу внутреннего спроса, стимулируемого антикризисными мерами. Улучшилась ситуация на рынке труда и снизилась безработица, по мере роста госрасходов сохраняется положительная динамика гособоронзаказа, инфраструктурных и высокотехнологичных проектов.

Таким образом, начиная с июня-июля 2009 г. обозначилась тенденция прекращения спада российской экономики и начала восстановления промышленного производства и грузооборота транспорта, приостановился спад инвестиций в основной капитал и постепенно начали восстанавливаться производственные запасы. В чем же основные предпосылки современного кризиса в России и почему он «затронул» нашу страну позже, чем, скажем страны ЕС или США? Почему выход из кризиса для российской экономики также начался позже и пока еще носит неустойчивый характер?

Безусловно, начало кризиса было инициировано «неполадками» в мировой экономике и финансовой системе. Это – «общая» его предпосылка. Но были и особенные, характерные именно для российской экономики.

Специфичность проявления кризиса в России обусловлена той ролью в мировой экономике, которую играет отечественный предпринимательский сектор. Россия – единственная из стран «большой восьмерки», которая, несмотря на декларации об инновационном развитии, продолжает строить свою внешнеэкономическую стратегию на продаже энергетических и сырьевых товаров (нефти, газа, металлов, минеральных удобрений, лесных товаров и т. д.). В соответствующих отраслях накоплены наиболее значительные капиталы, а представляющие эти отрасли компании (Газпром, Лукойл, Северсталь и др.) играют ведущую роль не только в экономике страны, но также оказывают существенное влияние на политику и социальную сферу, особенно в регионах.

Когда основные покупатели российского сырья, а, в основном, это – высокоразвитые страны, испытали рецессию, у них снизились объемы производства, причем значительно, это привело к снижению спроса на российское сырье. Спрос упал, вследствие чего, спустя определенное время (в реальности оно составило более полугода) начался спад в российской экономике.

То есть, кризис подтвердил, что инновационное обновление экономике России жизненно необходимо. Но решить эту проблему предпринимательский сектор страны не смог. Для этого необходимо осуществить резкое перераспределение средств в научно-технологическое развитие, создание технологических парков, развитие венчурного бизнеса и т. д. Разговоры по этому поводу ведутся давно, решения принимаются, но, к сожалению, для бизнеса инновационная перестройка так до сих пор и не стала насущной необходимостью. Поэтому необходима более активная государственная политика в этом вопросе. Например, мерой в правильном направлении следует признать работу по принятию закона по созданию инновационных предприятий при вузах, проведенную летом 2009 г.

Еще одной существенной проблемой, приведшей к развитию кризиса в России, непосредственно связанной с взаимодействием власти и бизнеса, явилась избранная модель государственной долговой политики. Благоприятная мировая конъюнктура на рынках основных российских экспортных товаров в предшествующем периоде привела к росту доходов государства. Следствием чего явилось формирование резервных фондов и ускоренное погашение правительством РФ внешнего долга. С одной стороны, это – хорошо, но только если рассматривать ситуацию исключительно с позиций государственных финансов. При комплексном же рассмотрении ситуации, с учетом интересов национального предпринимательства, проводившаяся политика заслуживает серьезной критики.

Сокращение государственного долга и наращивание государственных финансовых резервов сопровождалось резким ростом частных заимствований российских компаний за рубежом. С позиций мировой финансовой системы происходило следующее: правительство РФ активно погашало свои международные обязательства, стерилизуя денежную массу внутри страны, имевшийся «излишек» (по мнению государственных чиновников) средств также выводился из страны – активы резервных фондов размещались в иностранных финансовых институтах под незначительные проценты. При этом российское предпринимательство, испытывая недостаток финансирования и не находя адекватного предложения средств внутри страны, заимствовало деньги на мировых рынках, причем под проценты, значительно более высокие, чем те, под которые размещало свои активы правительство.

То есть, результатом избранной модели государственной финансовой политики стали поддержка Россией мировых финансовых институтов и недофинансирование собственного предпринимательского сектора. С началом кризиса, который сопровождался в нашей стране падением ликвидности и снижением курса национальной валюты, указанная модель финансовой политики сыграла резко отрицательную роль в деле поддержки национального предпринимательства: внешний долг (во внутренних ценах) значительно подорожал, а возможности его рефинансирования резко снизились.

Поимо специфических факторов, способствовавших развитию кризиса в России, есть и системные. По нашему мнению, в первую очередь, они связаны с перестройкой как мировой, так и национальной финансовой системы, а также всей институциональной системы хозяйственного регулирования на мега-, макро-, мезо– и микроуровнях. Причем, уже во второй раз в новой экономической истории России структурная перестройка реального сектора экономики и финансовой системы страны связана с серьезным кризисом, первоначально развившимся в финансовой сфере, и «привнесенным» в национальную хозяйственную систему извне.

Анализ современного финансового и экономического кризиса показывает, что его отличает ряд характерных черт, выделяющих его из череды аналогичных событий экономической истории.

Во-первых, следует отметить глобальный характер кризиса. Он поразил все развитые страны, страны с переходной экономикой и большинство развивающихся стран. И этим он существенно отличается от финансового кризиса 1997–1998 гг., затронувшего, преимущественно, страны Юго-Восточной Азии, Россию и Бразилию.

Во-вторых, это всесторонний кризис, охватывающий все сферы экономики. Начавшийся как ипотечный кризис в США, он вскоре принял общефинансовый характер и перерос в общеэкономический, вызвав рецессию в Северной Америке, Западной Европе, Японии, сокращение отдельных отраслей и сфер экономики во многих других странах, существенный спад прироста общественного производства в развивающемся мире. Экономический кризис практически перерос в социальный, вызвав почти повсеместно увеличение безработицы, снижение реальных доходов у значительной части населения, радикальное сокращение объемов жилищного строительства, а в некоторых странах, к примеру, в Исландии и странах Балтии – в политический. При этом в ходе посткризисных колебаний конъюнктуры политические и социальные изменения прогрессируют. Примером этого является ситуация в Греции.

Несмотря на достигнутую к лету 2009 года определенную стабилизацию в ряде ведущих, в экономическом отношении, стран мира (Германия, Франция и др.), прогнозы развития России даже на краткосрочную перспективу остаются достаточно неопределенными. Эта неопределенность вызывается, в том числе и продолжающимися ожиданиями «второй волны» кризиса. Причем в Европе (Греция, Испания, Португалия и пр.) эта «волна», похоже, уже наступает.

В этих условиях ситуационной и институциональной неопределенности особую остроту приобретает проблема повышения качества государственного регулирования. Актуальность этой проблемы иллюстрируется достаточно очевидной логической цепочкой: эффективное государственное регулирование предпринимательства – рост деловой активности – прекращение падения, восстановление докризисного уровня и рост доходов – формирование благоприятных условий для социально-экономического развития страны.

В экспертном сообществе существует достаточно устойчивое мнение, и оно подтверждается некоторыми статистическими данными, что российская экономика, сравнительно серьезнее, чем экономики многих других стран (особенно стран БРИК и развитых) пострадала от кризиса. Эти оценки являются зачастую в большей степени качественными, чем количественными и не всегда находят достаточного статистического подтверждения.

В качестве примеров рассмотрим некоторые данные о динамике экономических процессов в нашей стране, в том числе в сравнении с другими странами мира. В табл. 2.1, построенной по данным Всемирного банка, представлены сравнительные данные о темпах экономического роста в ряде стран мира (в том числе и в Российской Федерации) в 2007–2011 гг. Из представленных показателей видно, что до 2008 года включительно темпы роста экономики России примерно совпадали с показателями, средними для группы развивающихся стран. То есть мнение о том, что в 2008 г. кризис существенно не затронул экономику нашей страны, можно считать достаточно обоснованным. Что касается результатов 2009 г., то они, по мнению специалистов Всемирного банка, для нашей страны негативные (причины этого будут рассмотрены ниже).

Таблица 2.1. Динамика роста ВВП стран мира, % (по данным World Bank)

Таблица 2.2. Динамика ВВП ведущих стран мира, % (по данным Росстата)

Таблица 2.3. Прибыльность российских компаний в период кризиса (по данным Росстата)

Если говорить о сельском хозяйстве, то его объемы превысили более чем на 10 % значения в августе (с учетом сезонности). Этот рост был связан с хорошим урожаем зерна, картофеля, овощей и смещением уборки на сентябрь, а также ростом производства продукции выращивания скота, молока, яиц.

Несколько замедлилось падение инвестиций в основной капитал. В сентябре снижение инвестиций по сравнению с сентябрем прошлого года составило 18,6 % (в августе – 19,4 %, соответственно), с начала года они сократились на 18,9 % по сравнению с соответствующим периодом 2008 года. С исключением сезонного фактора в сентябре инвестиционная активность осталась практически на уровне августа.

В сентябре возобновилась тенденция замедления спада промышленного производства – спад по отношению к сентябрю прошлого года снизился до 9,5 % (в августе – 12,6 %, соответственно). За период с начала года снижение промышленного производства составило 13,5 %, в том числе в III квартале – 11,0 % к соответствующему периоду предыдущего года. Начиная с июня, продолжается помесячный рост промышленности. По отношению к августу сезонно и календарно выровненное увеличение производства составило 0,4 %, а в целом в третьем квартале произведено промышленной продукции на 1,5 % больше, чем во втором.

В обрабатывающих производствах в сентябре снижение замедлилось до 13,4 % (против 16,8 % в августе), в III квартале – до 15,0 % к соответствующему периоду прошлого года. В январе-сентябре 2009 г. спад составил 19,1 процента. С исключением сезонной и календарной составляющих в сентябре продолжился начавшийся с мая рост в сфере деятельности «обрабатывающие производства» составил 0,6 процента.

Одними из основных факторов перелома динамики спада и перехода к восстановительному росту стали: улучшение экономической ситуации в основных регионах мира; эффект от стимулирующих фискальных мер, который начал проявляться ко второй половине года.

Улучшение ситуации в мировой экономике в значительной степени способствовало росту цен и спроса на сырьевые товары российского экспорта, восстановлению фондовых индексов, облегчению доступа к иностранному капиталу и укреплению позиций платежного баланса и государственного бюджета. Экспортеры сырья уже в первом квартале начали вносить положительный вклад в динамику промышленного производства. Это, прежде всего, металлургия, химия, обработка древесины и производство нефтепродуктов. К лету к росту внешнего спроса добавляется эффект от набирающего силу внутреннего спроса, стимулируемого антикризисными мерами. Улучшилась ситуация на рынке труда и снизилась безработица, по мере роста госрасходов сохраняется положительная динамика гособоронзаказа, инфраструктурных и высокотехнологичных проектов.

Таким образом, начиная с июня-июля 2009 г. обозначилась тенденция прекращения спада российской экономики и начала восстановления промышленного производства и грузооборота транспорта, приостановился спад инвестиций в основной капитал и постепенно начали восстанавливаться производственные запасы. В чем же основные предпосылки современного кризиса в России и почему он «затронул» нашу страну позже, чем, скажем страны ЕС или США? Почему выход из кризиса для российской экономики также начался позже и пока еще носит неустойчивый характер?

Безусловно, начало кризиса было инициировано «неполадками» в мировой экономике и финансовой системе. Это – «общая» его предпосылка. Но были и особенные, характерные именно для российской экономики.

Специфичность проявления кризиса в России обусловлена той ролью в мировой экономике, которую играет отечественный предпринимательский сектор. Россия – единственная из стран «большой восьмерки», которая, несмотря на декларации об инновационном развитии, продолжает строить свою внешнеэкономическую стратегию на продаже энергетических и сырьевых товаров (нефти, газа, металлов, минеральных удобрений, лесных товаров и т. д.). В соответствующих отраслях накоплены наиболее значительные капиталы, а представляющие эти отрасли компании (Газпром, Лукойл, Северсталь и др.) играют ведущую роль не только в экономике страны, но также оказывают существенное влияние на политику и социальную сферу, особенно в регионах.

Когда основные покупатели российского сырья, а, в основном, это – высокоразвитые страны, испытали рецессию, у них снизились объемы производства, причем значительно, это привело к снижению спроса на российское сырье. Спрос упал, вследствие чего, спустя определенное время (в реальности оно составило более полугода) начался спад в российской экономике.

То есть, кризис подтвердил, что инновационное обновление экономике России жизненно необходимо. Но решить эту проблему предпринимательский сектор страны не смог. Для этого необходимо осуществить резкое перераспределение средств в научно-технологическое развитие, создание технологических парков, развитие венчурного бизнеса и т. д. Разговоры по этому поводу ведутся давно, решения принимаются, но, к сожалению, для бизнеса инновационная перестройка так до сих пор и не стала насущной необходимостью. Поэтому необходима более активная государственная политика в этом вопросе. Например, мерой в правильном направлении следует признать работу по принятию закона по созданию инновационных предприятий при вузах, проведенную летом 2009 г.

Еще одной существенной проблемой, приведшей к развитию кризиса в России, непосредственно связанной с взаимодействием власти и бизнеса, явилась избранная модель государственной долговой политики. Благоприятная мировая конъюнктура на рынках основных российских экспортных товаров в предшествующем периоде привела к росту доходов государства. Следствием чего явилось формирование резервных фондов и ускоренное погашение правительством РФ внешнего долга. С одной стороны, это – хорошо, но только если рассматривать ситуацию исключительно с позиций государственных финансов. При комплексном же рассмотрении ситуации, с учетом интересов национального предпринимательства, проводившаяся политика заслуживает серьезной критики.

Сокращение государственного долга и наращивание государственных финансовых резервов сопровождалось резким ростом частных заимствований российских компаний за рубежом. С позиций мировой финансовой системы происходило следующее: правительство РФ активно погашало свои международные обязательства, стерилизуя денежную массу внутри страны, имевшийся «излишек» (по мнению государственных чиновников) средств также выводился из страны – активы резервных фондов размещались в иностранных финансовых институтах под незначительные проценты. При этом российское предпринимательство, испытывая недостаток финансирования и не находя адекватного предложения средств внутри страны, заимствовало деньги на мировых рынках, причем под проценты, значительно более высокие, чем те, под которые размещало свои активы правительство.

То есть, результатом избранной модели государственной финансовой политики стали поддержка Россией мировых финансовых институтов и недофинансирование собственного предпринимательского сектора. С началом кризиса, который сопровождался в нашей стране падением ликвидности и снижением курса национальной валюты, указанная модель финансовой политики сыграла резко отрицательную роль в деле поддержки национального предпринимательства: внешний долг (во внутренних ценах) значительно подорожал, а возможности его рефинансирования резко снизились.

Поимо специфических факторов, способствовавших развитию кризиса в России, есть и системные. По нашему мнению, в первую очередь, они связаны с перестройкой как мировой, так и национальной финансовой системы, а также всей институциональной системы хозяйственного регулирования на мега-, макро-, мезо– и микроуровнях. Причем, уже во второй раз в новой экономической истории России структурная перестройка реального сектора экономики и финансовой системы страны связана с серьезным кризисом, первоначально развившимся в финансовой сфере, и «привнесенным» в национальную хозяйственную систему извне.

Анализ современного финансового и экономического кризиса показывает, что его отличает ряд характерных черт, выделяющих его из череды аналогичных событий экономической истории.

Во-первых, следует отметить глобальный характер кризиса. Он поразил все развитые страны, страны с переходной экономикой и большинство развивающихся стран. И этим он существенно отличается от финансового кризиса 1997–1998 гг., затронувшего, преимущественно, страны Юго-Восточной Азии, Россию и Бразилию.

Во-вторых, это всесторонний кризис, охватывающий все сферы экономики. Начавшийся как ипотечный кризис в США, он вскоре принял общефинансовый характер и перерос в общеэкономический, вызвав рецессию в Северной Америке, Западной Европе, Японии, сокращение отдельных отраслей и сфер экономики во многих других странах, существенный спад прироста общественного производства в развивающемся мире. Экономический кризис практически перерос в социальный, вызвав почти повсеместно увеличение безработицы, снижение реальных доходов у значительной части населения, радикальное сокращение объемов жилищного строительства, а в некоторых странах, к примеру, в Исландии и странах Балтии – в политический. При этом в ходе посткризисных колебаний конъюнктуры политические и социальные изменения прогрессируют. Примером этого является ситуация в Греции.