Страница:

Аналогичный волновой эффект имеют и плохие новости. Так, снижение затрат можно считать позитивной новостью для потребителей, но негативной с точки зрения прибыли компаний. Снижение цен на персональные компьютеры в 2001 г. понизило ожидания и доверие инвесторов ко всей компьютерной отрасли, а возобновление ценовых войн в авиаперевозках негативно повлияло на акции всех авиакомпаний.

7. Изменение рентабельности: хорошая или плохая новость?

8. Изменение товарных запасов: знак того, чтобы копнуть глубже

9. Технологии и продукты. Новое – значит хорошее

10. Провал продукта: губительный или поправимый брак?

Глава 2

Этап 1: выбор акций

Оценка краткого списка акций

Этап 2: маркет-тайминг

7. Изменение рентабельности: хорошая или плохая новость?

С ростом выручки обычно растет и рентабельность. В целом это означает, что масштабы компании увеличились до того уровня, когда она может позволить себе покупать большие объемы сырья по меньшим ценам, или что могут быть повышены постоянные издержки. Вероятно, это означает также, что дела у компании идут очень хорошо и она имеет возможность поднять цены. Рост рентабельности может быть обусловлен повышением отпускных цен или снижением расходов. Каждая из этих причин – хороший знак, усиливающий ожидания благоприятных финансовых результатов в будущем.

С другой стороны, уменьшение рентабельности обычно бывает вызвано либо сокращением выручки (что приводит к агрессивной ценовой политике), либо повышением затрат на сырье. Несмотря на то что компании редко делают публичные заявления об изменении рентабельности, новость о снижении цен может стать потрясением для СМИ. Ценовые войны или падение цен – верные признаки того, что рентабельность вскоре пойдет вниз, и велика вероятность того, что рыночное восприятие будущего роста прибыли соответствующих компаний также изменится. Подтверждение понижения рентабельности можно найти в отчетах компании по формам 10Q и 10K[4] или при помощи поисковых фильтров по акциям (доступны в интернете).

С другой стороны, уменьшение рентабельности обычно бывает вызвано либо сокращением выручки (что приводит к агрессивной ценовой политике), либо повышением затрат на сырье. Несмотря на то что компании редко делают публичные заявления об изменении рентабельности, новость о снижении цен может стать потрясением для СМИ. Ценовые войны или падение цен – верные признаки того, что рентабельность вскоре пойдет вниз, и велика вероятность того, что рыночное восприятие будущего роста прибыли соответствующих компаний также изменится. Подтверждение понижения рентабельности можно найти в отчетах компании по формам 10Q и 10K[4] или при помощи поисковых фильтров по акциям (доступны в интернете).

8. Изменение товарных запасов: знак того, чтобы копнуть глубже

Изменение товарных запасов компании может оказать влияние на будущую прибыль, а значит, на восприятие рынка и доверие инвесторов. Рост товарных запасов – почти всегда верный признак спада продаж, а это не предвещает ничего хорошего для будущей прибыли.

Влияние снижения товарных запасов на будущую прибыль не столь однозначно. Как правило, чем меньше товарных запасов, тем лучше, однако эти запасы могут снижаться и из-за проблем на производстве. Если в формах 10Q или 10K наблюдается изменение величины товарных запасов, копните глубже и попытайтесь понять, что происходит в действительности.

Влияние снижения товарных запасов на будущую прибыль не столь однозначно. Как правило, чем меньше товарных запасов, тем лучше, однако эти запасы могут снижаться и из-за проблем на производстве. Если в формах 10Q или 10K наблюдается изменение величины товарных запасов, копните глубже и попытайтесь понять, что происходит в действительности.

9. Технологии и продукты. Новое – значит хорошее

Технологический прорыв естественным образом повышает ожидания будущей прибыли компании. То же самое делают и новые продукты. Если фармацевтическая компания получает от Федерального управления по лекарственным средствам США (FDA) «добро» на выпуск нового препарата или же производитель чипов начинает поставку новых чипов, крепнет уверенность инвесторов в том, что будущая прибыль будет достигнута на практике. Однако в этом случае необходимо следить за временны́ми рамками вывода новой технологии или продукта на рынок. Данный процесс, как правило, проходит в три этапа.

На первом этапе компания делает первичное заявление о том, что собирается разрабатывать новый продукт на основе технологической инновации. Как правило, объявление о новом продукте – позитивный фактор, повышающий ожидания будущей прибыли.

Второй этап начинается с завершением разработки продукта или с утверждением его в FDA (если необходимо). К этому времени доверие инвесторов повышается, потому что все идет к тому, что ожидаемая прибыль будет достигнута.

Третий этап – это начало реализации продукта и определение рентабельности продаж. Если объем продаж и рентабельность в норме, то уровень доверия снова повысится, оказав положительное влияние на прибыль компании.

На первом этапе компания делает первичное заявление о том, что собирается разрабатывать новый продукт на основе технологической инновации. Как правило, объявление о новом продукте – позитивный фактор, повышающий ожидания будущей прибыли.

Второй этап начинается с завершением разработки продукта или с утверждением его в FDA (если необходимо). К этому времени доверие инвесторов повышается, потому что все идет к тому, что ожидаемая прибыль будет достигнута.

Третий этап – это начало реализации продукта и определение рентабельности продаж. Если объем продаж и рентабельность в норме, то уровень доверия снова повысится, оказав положительное влияние на прибыль компании.

10. Провал продукта: губительный или поправимый брак?

Провал продукта на рынке оказывает более серьезное воздействие на рыночное восприятие или доверие инвесторов, чем успех. Например, если для вывода продукта на рынок требуется разрешение FDA, отзыв такого разрешения может привести к резкому падению цен акций компании. Если по какой-либо причине не удается вывести продукт на рынок в соответствии с планом, можно не сомневаться, что прогнозная прибыль не будет получена, что незамедлительно отразится на цене акций.

Разумеется, за исключением тех случаев, когда этого не происходит…

Всегда бывают исключения из правил, удивляющие многих инвесторов. Иногда заявление о прекращении выпуска продуктовой линейки или о закрытии филиала компании положительно влияет на восприятие рынка и доверие инвесторов. Обычно такое случается, если ранее появлялись слухи, что данный филиал был бременем для компании, а продукт, о котором идет речь, не вызывал доверия инвесторов и вредил рыночному восприятию будущей прибыли. В таких случаях осознание возможности остановить убытки способно повысить доверие инвесторов, а значит, считается позитивным событием.

Перечисленные выше факторы – это лишь краткий обзор того, что может повлиять на восприятие будущей прибыли или веру инвесторов в способность компании эту прогнозную прибыль получить. Важно иметь в виду, что независимо от стратегии и стиля инвестирования именно будущая прибыль и/или уверенность в ее достижимости в действительности влияют на стоимость акций. При выборе инвестиционной стратегии необходимо учитывать эти факторы.

Разумеется, за исключением тех случаев, когда этого не происходит…

Всегда бывают исключения из правил, удивляющие многих инвесторов. Иногда заявление о прекращении выпуска продуктовой линейки или о закрытии филиала компании положительно влияет на восприятие рынка и доверие инвесторов. Обычно такое случается, если ранее появлялись слухи, что данный филиал был бременем для компании, а продукт, о котором идет речь, не вызывал доверия инвесторов и вредил рыночному восприятию будущей прибыли. В таких случаях осознание возможности остановить убытки способно повысить доверие инвесторов, а значит, считается позитивным событием.

Перечисленные выше факторы – это лишь краткий обзор того, что может повлиять на восприятие будущей прибыли или веру инвесторов в способность компании эту прогнозную прибыль получить. Важно иметь в виду, что независимо от стратегии и стиля инвестирования именно будущая прибыль и/или уверенность в ее достижимости в действительности влияют на стоимость акций. При выборе инвестиционной стратегии необходимо учитывать эти факторы.

Роль повышения коэффициента P/E

Скажем, компания ABC имеет коэффициент P/E, равный 10, цена ее акций составляет 44 долл., и в текущем квартале планируется получить прибыль на акцию в 1,10 долл. (4,40 долл. за год). В прошлом году в том же квартале ABC заработала 1,00 долл. на акцию, что дает текущий прирост в 10 %. Однако в этом квартале компания зарабатывает не 1,10, а 1,20 долл., а следовательно, темп роста увеличивается до 20 % по сравнению с 1,00 долл. в том же квартале прошлого года. Если в результате рынок поверит, что компания продолжит расти такими же темпами, сложится довольно любопытная ситуация. При темпах роста в 20 % инвесторы должны быть готовы к тому, чтобы заплатить за акции компании ABC минимум в 20 раз больше ее текущей прибыли в расчете на акцию. Темпы роста в 20 % в этом году обеспечат прибыль на акцию в 4,80 долл. вместо 4,40 долл. Итак, если инвесторы уверуют в перспективы компании и заплатят в 20 раз больше ее текущей прибыли на акцию (что обеспечит P/E на уровне 20), то цена акции эмитента вырастет приблизительно до 96 долл.!

Цена акции в этом примере выросла более чем вдвое, поскольку повысился коэффициент P/E, но это еще не предел. Например, «файфбэггеры» и «тенбэггеры»[5] – акции, которые выросли в 5 или 10 раз от первоначальной цены, – работают за счет роста прибыли в расчете на акцию и повышения P/E. Чтобы проиллюстрировать это, возьмем ту же акцию компании ABC, которая, согласно восприятию рынка, имеет темпы роста 20 %; иными словами, предполагается, что в этом году прибыль на акцию составит 4,80 долл. Скажем, в следующем квартале ABC заработала 1,30 долл., и это дало основание поверить, что акции эмитента будут расти на 30 % в год, а не на 20 %. В результате мы имеем компанию, которая должна была пару кварталов назад отразить прибыль на акцию в 1,10 долл., а теперь данный показатель у нее составляет 1,30 долл.

Если после этого рынок поверит, что акция, от которой несколькими кварталами ранее ожидали роста на 10 %, теперь будет расти на 30 % (и если рынок уверует, что темпы роста на 30 % будут устойчивы), инвесторы, судя по всему, проявят готовность заплатить за нее в 30 раз больше величины прибыли на акцию или даже более. Это приведет к повышению коэффициента P/E до 30 или выше, а цена акции вырастет приблизительно до 160 долл. Такая акция будет называться «форбэггер», и кто из нас не пожелал бы владеть такими ценными бумагами?

Помните, что коэффициенты P/E следует сравнивать с P/E рынка, который представляет собой средний коэффициент P/E всех акций. Как показывает практика, P/E рынка попадают в диапазон значений от 15 до 25. При допущении, что P/E рынка находится ближе к верхним границам этого диапазона, вполне логично, если коэффициент P/E для быстрорастущей компании будет иметь значение выше 30 или даже выше 50. В этом случае, однако, рынок потребует от такой компании продолжения роста с темпами выше средних и накажет ее, если ей не удастся оправдать его ожиданий.

Глава 2

Процесс инвестирования

В основе любого стиля инвестирования лежит сам процесс инвестирования. Каким бы ни был ваш стиль и на чем бы он ни был основан (на импульсном инвестировании, инвестировании в рост, стоимость или на вашем предпочтении акций на основе технического анализа), и даже если вы не имеете определенного стиля, вам в любом случае придется выбирать акции, которые вы хотели бы купить. Помимо этого, необходимо будет определить время входа в акции и выхода из них для повышения доходности, а также придется управлять своим портфелем. Ваши стратегии могут отличаться в зависимости от стиля инвестирования, однако любой инвестор в той или иной форме проходит через процесс инвестирования. Так, например, если вы инвестируете в стоимость, то станете выискивать акции по совершенно иным характеристикам, чем импульсный инвестор. И все же инвестор любого типа нуждается в системном подходе к выбору акций. Вам нужна система анализа рынка для определения времени входа в акции и выхода из них (маркет-тайминг), и система эта должна соответствовать вашему стилю инвестирования, если вы хотите добиться успеха как инвестор. А еще, вне зависимости от избранного стиля, вы должны управлять своим портфелем, решая такие вопросы, как распределение активов, диверсификация и прочие подобные проблемы.

Эти три стратегии – выбор акций, маркет-тайминг и управление портфелем – составляют инвестиционный процесс и формируют основу, или скелет, любого стиля инвестирования. Прежде чем перейти к специфическим стилям инвестирования, более внимательно посмотрим на три этапа инвестиционного процесса. Затем, поговорив о стилях, рассмотрим конкретные стратегии, соответствующие каждому из этапов.

Эти три стратегии – выбор акций, маркет-тайминг и управление портфелем – составляют инвестиционный процесс и формируют основу, или скелет, любого стиля инвестирования. Прежде чем перейти к специфическим стилям инвестирования, более внимательно посмотрим на три этапа инвестиционного процесса. Затем, поговорив о стилях, рассмотрим конкретные стратегии, соответствующие каждому из этапов.

Этап 1: выбор акций

Нет нужды говорить, что процесс инвестирования начинается с выбора акций. Первый и наиболее важный шаг – решить, какие же акции покупать. В настоящее время на Нью-Йоркской фондовой бирже (NYSE), Американской фондовой бирже (AMEX) и в системе котировок NASDAQ котируется более 10 000 акций, сгруппированных по 100–200 отраслям экономики. Рыночная капитализация компаний, акции которых котируются на этих площадках, находится в диапазоне от нескольких миллионов до сотен миллиардов долларов. Эти компании существенно различаются по цене акций, росту прибыли, выручке, объемам продаж и другим важным факторам. На что же обращать внимание при таком обилии возможностей, чтобы выбрать акции, которые удовлетворяли бы именно вашим потребностям и целям и обеспечивали желаемую доходность?

Очень часто люди выбирают акции случайным образом, руководствуясь слухами или рекомендациями друзей и соседей, газетными статьями или информацией из телепередач. Разумеется, это не лучший способ для выбора акций. Инвестиционное сообщество обычно последним узнает о том, что в действительности происходит, и к тому моменту, как слух или сведения об акции становятся общественным достоянием, первая волна информации, о которой мы говорили в главе 1, уже прокатилась по Уолл-стрит. Вы не ошибетесь, если скажете, что эта информация уже отразилась в цене акции. Так что каждый раз, когда вы соберетесь действовать на основании таких сведений, спросите себя, разумна ли текущая цена акции вне зависимости от полученной информации. (Руководство к действию приводится в главе 4, «Цена в соответствии со стратегией инвестирования в рост по разумной цене».) Даже если цена разумна, то действовать по первому побуждению – не слишком эффективный метод отбора акций. Почему бы вместо этого не купить лучшую акцию, которая подходила бы вашим целям инвестирования, а не просто акцию, приемлемую по цене?

Именно в этом мы и видим основную задачу нашей книги: помочь вам выбрать наилучшие из имеющихся акций, которые бы соответствовали вашим целям инвестирования. Когда вы начнете использовать рекомендованные нами стратегии отбора акций, вы можете удивиться, обнаружив, что существуют десятки акций, отвечающих вашим задачам и вашему стилю. Вам необходимо лишь подкорректировать стратегию отбора так, чтобы в вашу «корзину» попадали только лучшие из лучших.

Наиболее удобно выбирать акции при помощи поисковых систем в интернете, которые помогут вам настроить фильтр согласно критериям, отражающим ваши цели инвестирования. Затем все акции из базы данных фильтруются, и в итоге остаются только те, которые удовлетворяют заданным требованиям. Это все равно что обратиться в службу знакомств, чтобы подобрать спутника жизни. В профиле на сайте службы вы можете указать, что человек должен жить в пределах 10 километров от вашего дома, чтобы исключить нежелательных кандидатов по географическому признаку. Точно так же фильтр поиска акций может установить в качестве критерия максимальный коэффициент P/E акций в 30, чтобы исключить потенциально переоцененные акции. Более продвинутые поисковые системы идут еще дальше, позволяя вам также указать, какие значения заданного критерия вам подходят (высокие или низкие). Тогда вы, например, можете искать акции с самыми низкими коэффициентами P/E и максимальным P/E, равным 20… или пригласить на свидание человека, который живет ближе всего к вашему дому в пределах 10 километров. Такой поисковик использует одновременно и абсолютные фильтры, и принцип нечеткой логики.

Любой поиск следует ограничить подобного рода общими вопросами. После этого все, что вам нужно сделать, – это выбрать критерий фильтрации, при использовании которого «в сухом остатке» окажутся акции, в наибольшей степени соответствующие вашим требованиям. В главах, посвященных стилям инвестирования, мы подробно поговорим о специфических стратегиях поиска. Но если вы хотите сформулировать собственную поисковую стратегию, полезно будет свести свои цели к нескольким простым вопросам.

Очень часто люди выбирают акции случайным образом, руководствуясь слухами или рекомендациями друзей и соседей, газетными статьями или информацией из телепередач. Разумеется, это не лучший способ для выбора акций. Инвестиционное сообщество обычно последним узнает о том, что в действительности происходит, и к тому моменту, как слух или сведения об акции становятся общественным достоянием, первая волна информации, о которой мы говорили в главе 1, уже прокатилась по Уолл-стрит. Вы не ошибетесь, если скажете, что эта информация уже отразилась в цене акции. Так что каждый раз, когда вы соберетесь действовать на основании таких сведений, спросите себя, разумна ли текущая цена акции вне зависимости от полученной информации. (Руководство к действию приводится в главе 4, «Цена в соответствии со стратегией инвестирования в рост по разумной цене».) Даже если цена разумна, то действовать по первому побуждению – не слишком эффективный метод отбора акций. Почему бы вместо этого не купить лучшую акцию, которая подходила бы вашим целям инвестирования, а не просто акцию, приемлемую по цене?

Именно в этом мы и видим основную задачу нашей книги: помочь вам выбрать наилучшие из имеющихся акций, которые бы соответствовали вашим целям инвестирования. Когда вы начнете использовать рекомендованные нами стратегии отбора акций, вы можете удивиться, обнаружив, что существуют десятки акций, отвечающих вашим задачам и вашему стилю. Вам необходимо лишь подкорректировать стратегию отбора так, чтобы в вашу «корзину» попадали только лучшие из лучших.

Наиболее удобно выбирать акции при помощи поисковых систем в интернете, которые помогут вам настроить фильтр согласно критериям, отражающим ваши цели инвестирования. Затем все акции из базы данных фильтруются, и в итоге остаются только те, которые удовлетворяют заданным требованиям. Это все равно что обратиться в службу знакомств, чтобы подобрать спутника жизни. В профиле на сайте службы вы можете указать, что человек должен жить в пределах 10 километров от вашего дома, чтобы исключить нежелательных кандидатов по географическому признаку. Точно так же фильтр поиска акций может установить в качестве критерия максимальный коэффициент P/E акций в 30, чтобы исключить потенциально переоцененные акции. Более продвинутые поисковые системы идут еще дальше, позволяя вам также указать, какие значения заданного критерия вам подходят (высокие или низкие). Тогда вы, например, можете искать акции с самыми низкими коэффициентами P/E и максимальным P/E, равным 20… или пригласить на свидание человека, который живет ближе всего к вашему дому в пределах 10 километров. Такой поисковик использует одновременно и абсолютные фильтры, и принцип нечеткой логики.

Абсолютные фильтры и принцип нечеткой логикиСоздать такой фильтр не особенно сложно, даже если количество ваших критериев выбора составляет не менее сотни. Вам необходимо только сформулировать цели инвестирования в одном или нескольких вопросах. Например, инвестор в рост может поставить вопрос так: «Какие акции обладают наивысшим потенциалом роста прибыли при наилучшей истории прибыли?» Инвестор в стоимость спросит следующее: «Какие акции с высокими темпами роста в настоящее время продаются с самым низким за все время коэффициентом P/E?» А импульсный инвестор сформулирует свой вопрос таким образом: «Какие акции имели наилучший импульс за последние три недели?» Инвестор, работающий по методу «сверху вниз» (top-down)[6], начинает с вопроса «Какие отраслевые группы в настоящее время демонстрируют наилучшие результаты?». Затем он спрашивает: «А какие акции лучшие в данной отрасли?» И наконец, все инвесторы задаются вопросом «Какие акции лучше всего раскупаются инсайдерами?».

В интернете есть два типа систем поиска акций, которые используют меню или фильтры, задаваемые пользователем. Один из них использует абсолютные фильтры, другой – нечеткую логику. Абсолютный фильтр отсеивает все акции выше максимального значения и/или ниже минимального. Например, вы можете создать фильтр, отсеивающий акции с темпами роста прибыли на акцию ниже 20 % или коэффициентом P/E выше 25. Использующая нечеткую логику поисковая система «присуждает баллы» каждой акции по заданному критерию и выдает список акций с минимальными или максимальными баллами (их называют «релевантными» поисковыми системами). Например, вы можете послать запрос на акции с самыми высокими темпами роста прибыли, при этом первыми в списке будут идти акции с самыми высокими баллами. Более продвинутые поисковики используют комбинацию абсолютных фильтров и нечеткой логики, позволяя вам искать акции с самыми высокими или низкими баллами в пределах абсолютного диапазона. Некоторые поисковые системы также дают возможность при поиске сортировать критерии по их значимости. Описание некоторых онлайновых систем поиска акций приводится в приложении 1.

Любой поиск следует ограничить подобного рода общими вопросами. После этого все, что вам нужно сделать, – это выбрать критерий фильтрации, при использовании которого «в сухом остатке» окажутся акции, в наибольшей степени соответствующие вашим требованиям. В главах, посвященных стилям инвестирования, мы подробно поговорим о специфических стратегиях поиска. Но если вы хотите сформулировать собственную поисковую стратегию, полезно будет свести свои цели к нескольким простым вопросам.

Оценка краткого списка акций

После произведенного поиска у вас сформируется краткий список из 20–25 акций. Естественно, купить все эти ценные бумаги вы не сможете. Необходимо будет сократить список до более короткого перечня, в котором окажутся четыре-пять наиболее подходящих кандидатов. Вы вполне можете купить первые четыре или пять акций из списка или даже выбрать их с помощью детской считалки. Если вы применили хороший поисковый фильтр, то на выходе у вас, вероятно, окажется несколько вполне достойных акций. Но если вы потратите немного времени, чтобы исключить акции с наименее желательными характеристиками, то заметно увеличите шансы выбора настоящих лидеров.

Чтобы оценить акцию, нужно взглянуть на графики ценных бумаг, а также на профили компаний, прогнозные значения прибылей и другую отчетность (все это легко найти в интернете). Среди вопросов, на которые вы должны найти ответ, могут быть следующие:

● Демонстрирует ли акция признаки повышательного импульса?

● Какова текущая цена акции с учетом долгосрочного тренда?

● Имеются ли на графике цен акции сильные падения или резкие взлеты, или же бумага движется относительно ровно?

● Какие акции из списка имеют наивысшие пятилетние темпы роста прибыли на акцию?

● Делали ли аналитики в последнее время позитивные или негативные изменения прогнозов прибыли?

● Случались ли положительные или отрицательные события, влияющие на прибыль?

● Как выглядит коэффициент P/E акции по сравнению со средним отраслевым показателем и индексом S&P 500?

● Как много рекомендаций на покупку имеет акция? А сколько рекомендаций держать или продавать акции?

● Как много аналитиков сделали свои прогнозы?

● Появлялись ли не так давно новости по компании? Были они хорошими или плохими?

● Покупали или продавали инсайдеры компании ее акции в последнее время?

● Как обстоят дела в отраслевой группе, к которой относится компания?

Когда вы исключите акции с наибольшим количеством негативных ответов, у вас останется краткий список кандидатов, которые наилучшим образом соответствуют вашему стилю инвестирования и, скорее всего, причинят вам меньше беспокойства.

Надо понимать, что не каждая акция из краткого списка окажется среди лидеров.

Неважно, сколько времени вы потратили и насколько внимательно оценили акции из своего списка, – все равно могут быть ошибки. Даже лучшие инвесторы их совершают. Иногда плохие показатели акций вызваны отраслевыми проблемами или тем, что компании просто изменила удача. Иногда вы неверно оцениваете имеющиеся данные, а порой в заблуждение может ввести сама компания, как это было в случае с Enron. Какова бы ни была причина, процесс отбора и оценки акций вовсе не защищен от ошибок. Вот почему мы переходим ко второму этапу процесса инвестирования.

Чтобы оценить акцию, нужно взглянуть на графики ценных бумаг, а также на профили компаний, прогнозные значения прибылей и другую отчетность (все это легко найти в интернете). Среди вопросов, на которые вы должны найти ответ, могут быть следующие:

● Демонстрирует ли акция признаки повышательного импульса?

● Какова текущая цена акции с учетом долгосрочного тренда?

● Имеются ли на графике цен акции сильные падения или резкие взлеты, или же бумага движется относительно ровно?

● Какие акции из списка имеют наивысшие пятилетние темпы роста прибыли на акцию?

● Делали ли аналитики в последнее время позитивные или негативные изменения прогнозов прибыли?

● Случались ли положительные или отрицательные события, влияющие на прибыль?

● Как выглядит коэффициент P/E акции по сравнению со средним отраслевым показателем и индексом S&P 500?

● Как много рекомендаций на покупку имеет акция? А сколько рекомендаций держать или продавать акции?

● Как много аналитиков сделали свои прогнозы?

● Появлялись ли не так давно новости по компании? Были они хорошими или плохими?

● Покупали или продавали инсайдеры компании ее акции в последнее время?

● Как обстоят дела в отраслевой группе, к которой относится компания?

Когда вы исключите акции с наибольшим количеством негативных ответов, у вас останется краткий список кандидатов, которые наилучшим образом соответствуют вашему стилю инвестирования и, скорее всего, причинят вам меньше беспокойства.

Надо понимать, что не каждая акция из краткого списка окажется среди лидеров.

Неважно, сколько времени вы потратили и насколько внимательно оценили акции из своего списка, – все равно могут быть ошибки. Даже лучшие инвесторы их совершают. Иногда плохие показатели акций вызваны отраслевыми проблемами или тем, что компании просто изменила удача. Иногда вы неверно оцениваете имеющиеся данные, а порой в заблуждение может ввести сама компания, как это было в случае с Enron. Какова бы ни была причина, процесс отбора и оценки акций вовсе не защищен от ошибок. Вот почему мы переходим ко второму этапу процесса инвестирования.

Этап 2: маркет-тайминг

Стратегии входа в акции и выхода из них очень важны для успешного инвестирования. Цель стратегии входа – купить нужную акцию накануне начала восходящего тренда и выйти из тех акций, цены которых идут вниз или находятся в длинном боковом тренде («боковике»). Цель стратегии выхода – продать акцию в момент, когда заканчивается восходящий тренд или по меньшей мере понижательный тренд зашел слишком далеко.

Почему нужно продавать при таких разворотах в динамике? Потому, что мы не знаем, коротким или длинным будет новый понижательный тренд. Может быть, акция будет падать в цене долгое время и потеряет от первоначальной цены 50 % или даже более. Нет способа узнать, насколько продолжительным и глубоким будет понижение. В связи с этим мы предпочитаем выходить из акции на основе долгосрочных или краткосрочных индикаторов, чтобы избежать крупных обвалов. Исследования показали, что предотвращение крупных обвалов – это единственная веская причина использования индикаторов выхода из акций.

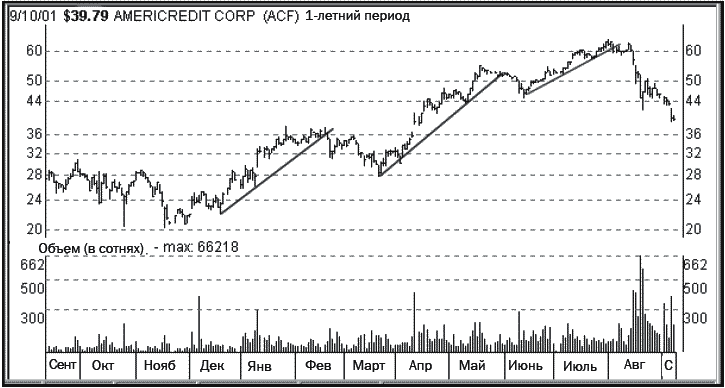

На рис. 2.1 видны три краткосрочных повышательных тренда по акциям AmeriCredit в пределах долгосрочного повышательного тренда. Как можно видеть из представленного графика, когда мы говорим об использовании сигналов входа и выхода, мы не имеем в виду, что сделки по покупке и продаже акций будут совершаться каждый день, неделю и даже месяц. Долгосрочный инвестор приобрел бы акции AmeriCredit примерно по 20 долл. с небольшим в ноябре или декабре 2000 г. и держал бы их до конца июля или августа 2001 г., а затем вышел бы из акций в диапазоне от 50 до 60 долл. Краткосрочный инвестор совершал бы операции покупки и продажи трижды, пытаясь извлечь как можно больше из трех коротких трендов, показанных на графике.

Линии тренда, наподобие приведенных на рис. 2.1, были начерчены уже по факту, хотя схожие линии можно было бы нанести по мере изменения цен. Ряд аналитиков, занимающихся техническим анализом, используют переломы линий тренда как сигналы для входа и выхода из акций; для других же эти индикаторы указывают на вероятную смену тренда. Существуют десятки, если не сотни подобных индикаторов, и разработаны они для того, чтобы сигнализировать о вероятном окончании повышательного или понижательного тренда. Одни индикаторы лучше использовать для краткосрочных операций, другие – для долгосрочных. Некоторые из них эффективнее применять на бычьем рынке, иные – на медвежьем. Ряд индикаторов могут даже заблаговременно предупреждать о замедлении тренда. В задачу нашей книги не входит глубокий анализ таких индикаторов; достаточно будет сказать, что основная их цель заключается в том, чтобы нивелировать возникающие в этом процессе эмоции.

РИСУНОК 2.1

Во время длительного повышательного тренда, начавшегося в конце ноября и продлившегося до начала августа, акции AmeriCredit поднялись в цене приблизительно с 21 до 61 долл. За это время имели место три отчетливых коротких повышательных тренда (отмечены линиями тренда), которые предоставили превосходные возможности краткосрочным инвесторам.

Во время длительного повышательного тренда, начавшегося в конце ноября и продлившегося до начала августа, акции AmeriCredit поднялись в цене приблизительно с 21 до 61 долл. За это время имели место три отчетливых коротких повышательных тренда (отмечены линиями тренда), которые предоставили превосходные возможности краткосрочным инвесторам.

Оптимальное время выхода из акции особенно важно. Это может не только в некоторой степени защитить нас от последствий неверного выбора ценных бумаг, помогая снизить убытки, но еще и поможет сохранить полученную за счет акций-лидеров прибыль. Даже если мы иногда слишком рано выходим из акций, всегда предпочтительнее зафиксировать некоторую прибыль, чем не получить ничего (или, что еще обиднее, понести убытки). Разумеется, наша главная цель – суметь уйти от неизбежного краха, когда акция падает на 70, 80, 90 %, а то и больше, как это нередко случалось в 2000–2001 гг., и не только с акциями интернет-компаний. Такие «непотопляемые» компании, как Cisco, Nortel и Enron, обрушались вместе с лидерами интернета – Amazon.com и Yahoo!

КонсолидацияТочно определить начало и конец тренда, конечно, невозможно, так что мы должны быть довольны, если сумеем просто получить настолько большой доход, насколько возможно, и как можно быстрее. Насколько быстро – это уже зависит от того, инвестируете вы на долгий или короткий срок. Если вы краткосрочный инвестор, то используете краткосрочные стратегии, чтобы увеличить вероятность того, что покупки произойдут возле нижней точки на коротком диапазоне. Акция в краткосрочной перспективе будет двигаться вверх, а продать ее вы сумеете в тот момент, когда краткосрочное ралли будет на исходе. Долгосрочные стратегии не принимают в расчет какие-либо краткосрочные тренды и дают сигнал продавать только в том случае, если долгосрочный тренд заканчивается.

Акции находятся в «боковике», если они торгуются в узком ценовом диапазоне в течение длительного периода. Например, на рис. 2.1 мы видим, что акции компании AmeriCredit (ACF) консолидировались в ценовом диапазоне от 34 до 36 долл. с середины января до конца февраля. Консолидация обычно бывает вызвана равновесием предложения (продавцов) и спроса (покупателей). Акция пробивает «боковик» только в том случае, если покупатели превосходят по числу продавцов (положительный пробой «боковика») или если продавцы превосходят по числу покупателей (отрицательный пробой «боковика»). Сам по себе «боковик» вызывает обеспокоенность инвесторов, однако его положительный пробой часто бывает сигналом к покупке (в зависимости от объема продаж и иных факторов).

Почему нужно продавать при таких разворотах в динамике? Потому, что мы не знаем, коротким или длинным будет новый понижательный тренд. Может быть, акция будет падать в цене долгое время и потеряет от первоначальной цены 50 % или даже более. Нет способа узнать, насколько продолжительным и глубоким будет понижение. В связи с этим мы предпочитаем выходить из акции на основе долгосрочных или краткосрочных индикаторов, чтобы избежать крупных обвалов. Исследования показали, что предотвращение крупных обвалов – это единственная веская причина использования индикаторов выхода из акций.

На рис. 2.1 видны три краткосрочных повышательных тренда по акциям AmeriCredit в пределах долгосрочного повышательного тренда. Как можно видеть из представленного графика, когда мы говорим об использовании сигналов входа и выхода, мы не имеем в виду, что сделки по покупке и продаже акций будут совершаться каждый день, неделю и даже месяц. Долгосрочный инвестор приобрел бы акции AmeriCredit примерно по 20 долл. с небольшим в ноябре или декабре 2000 г. и держал бы их до конца июля или августа 2001 г., а затем вышел бы из акций в диапазоне от 50 до 60 долл. Краткосрочный инвестор совершал бы операции покупки и продажи трижды, пытаясь извлечь как можно больше из трех коротких трендов, показанных на графике.

Линии тренда, наподобие приведенных на рис. 2.1, были начерчены уже по факту, хотя схожие линии можно было бы нанести по мере изменения цен. Ряд аналитиков, занимающихся техническим анализом, используют переломы линий тренда как сигналы для входа и выхода из акций; для других же эти индикаторы указывают на вероятную смену тренда. Существуют десятки, если не сотни подобных индикаторов, и разработаны они для того, чтобы сигнализировать о вероятном окончании повышательного или понижательного тренда. Одни индикаторы лучше использовать для краткосрочных операций, другие – для долгосрочных. Некоторые из них эффективнее применять на бычьем рынке, иные – на медвежьем. Ряд индикаторов могут даже заблаговременно предупреждать о замедлении тренда. В задачу нашей книги не входит глубокий анализ таких индикаторов; достаточно будет сказать, что основная их цель заключается в том, чтобы нивелировать возникающие в этом процессе эмоции.

РИСУНОК 2.1

Оптимальное время выхода из акции особенно важно. Это может не только в некоторой степени защитить нас от последствий неверного выбора ценных бумаг, помогая снизить убытки, но еще и поможет сохранить полученную за счет акций-лидеров прибыль. Даже если мы иногда слишком рано выходим из акций, всегда предпочтительнее зафиксировать некоторую прибыль, чем не получить ничего (или, что еще обиднее, понести убытки). Разумеется, наша главная цель – суметь уйти от неизбежного краха, когда акция падает на 70, 80, 90 %, а то и больше, как это нередко случалось в 2000–2001 гг., и не только с акциями интернет-компаний. Такие «непотопляемые» компании, как Cisco, Nortel и Enron, обрушались вместе с лидерами интернета – Amazon.com и Yahoo!