Страница:

Долговременные циклы могут помочь игроку определить основные приливы и отливы. Однако, большинство игроков загоняют себя в угол, пытаясь использовать короткие циклы для точного определения моментов поворота краткосрочных трендов.

Часто кажется, что подъемы и спады цен на графике упорядочены. Игроки берут карандаш и линейку, меряют расстояние между соседними пиками и откладывают его в будущее, предсказывая будущие максимумы. Они могут и измерить расстояние между соседними минимумами, чтобы предсказать будущие спады.

Циклы питают хлебом с маслом нескольких экспертов, продающих услуги по предсказанию будущих максимумов и минимумов. Редко кто из них понимает, что кажущийся цикл на графике в действительности -только игра воображения. Если вы проанализируете данные по ценам математически корректной программой, такой, как MESA (Спектральный анализ максимальной энтропии) Джона Эхлера, то увидите, что 80 процентов того, что кажется циклами, в действительности просто рыночный шум. Человеческий ум стремится распознать порядок в хаосе, и для большинства людей иллюзия порядка лучше, чем его отсутствие.

Если вы посмотрите с воздуха на любую реку, то кажется, что в ее колебании вправо и влево присутствует цикл. Каждая река течет зигзагами, поскольку в середине вода движется быстрее, чем у берегов, создавая турбулентность, заставляющую реку поворачивать.

Поиск циклов с карандашом и линейкой напоминает поиск воды с буром. Прибыль от случайной удачи поглощается многими неудачными попытками из-за низкого качества метода. Если вы хотите серьезно заняться циклами, то вам нужен метод для их обнаружения, такой, как MESA или анализ Фурье.

Анализ Фурье позволяет выделить циклы из очень длинного ряда данных. У MESA другая задача: найти признаки упорядоченного циклического поведения на ограниченном интервале времени (рис. 39). В отличии от других пакетов, которые дают игроку непрерывный поток сигналов, MESA показывает, что 80 процентов времени надежных циклов на рынке нет. Ее цель состоит в обнаружении цикла, появляющегося из рыночного шума, и в предупреждении, что цикл начинает затухать.

Времена года как индикаторы

Откаты

Множитель пять

VI. ИНДИКАТОРЫ РЫНКА ЦЕННЫХ БУМАГ

6.1 Индекс нового максимума и нового минимума

Как построить NH-NL

Психология толпы

Еще о NH-NL

6.2. Индикатор игрока и другие индикаторы рынка ценных бумаг

Как построить TRIN

Часто кажется, что подъемы и спады цен на графике упорядочены. Игроки берут карандаш и линейку, меряют расстояние между соседними пиками и откладывают его в будущее, предсказывая будущие максимумы. Они могут и измерить расстояние между соседними минимумами, чтобы предсказать будущие спады.

Циклы питают хлебом с маслом нескольких экспертов, продающих услуги по предсказанию будущих максимумов и минимумов. Редко кто из них понимает, что кажущийся цикл на графике в действительности -только игра воображения. Если вы проанализируете данные по ценам математически корректной программой, такой, как MESA (Спектральный анализ максимальной энтропии) Джона Эхлера, то увидите, что 80 процентов того, что кажется циклами, в действительности просто рыночный шум. Человеческий ум стремится распознать порядок в хаосе, и для большинства людей иллюзия порядка лучше, чем его отсутствие.

Если вы посмотрите с воздуха на любую реку, то кажется, что в ее колебании вправо и влево присутствует цикл. Каждая река течет зигзагами, поскольку в середине вода движется быстрее, чем у берегов, создавая турбулентность, заставляющую реку поворачивать.

Поиск циклов с карандашом и линейкой напоминает поиск воды с буром. Прибыль от случайной удачи поглощается многими неудачными попытками из-за низкого качества метода. Если вы хотите серьезно заняться циклами, то вам нужен метод для их обнаружения, такой, как MESA или анализ Фурье.

Анализ Фурье позволяет выделить циклы из очень длинного ряда данных. У MESA другая задача: найти признаки упорядоченного циклического поведения на ограниченном интервале времени (рис. 39). В отличии от других пакетов, которые дают игроку непрерывный поток сигналов, MESA показывает, что 80 процентов времени надежных циклов на рынке нет. Ее цель состоит в обнаружении цикла, появляющегося из рыночного шума, и в предупреждении, что цикл начинает затухать.

Времена года как индикаторы

Фермер пашет весной, собирает урожай в конце лета и осенью готовится к зиме. Есть время сеять и время жать, время ставить на потепление и время готовиться к холодам. Принцип времен года можно применить к финансовому рынку. Игрок может поступать как фермер. Он может покупать весной, продавать летом, распродавать осенью, восстанавливать позицию зимой.

Мартин Принг разработал модель времен года для цен, но его подход работает с техническими индикаторами еще лучше. Времена года индикаторов показывают, в каком месте рыночного цикла вы находитесь. Этот простой принцип помогает покупать по низкой цене и продавать по высокой. Он подсказывает, когда сигнал от индикатора будет сильным, а когда слабым. Он помогает вам держаться в стороне от рыночной толпы.

Рис. 39. Циклы цен: спектральный анализ максимальной энтропии (MESA)

MESA (метод и прикладная программа) показывает, что циклы подвержены сдвигу и исчезновению. Узкое окно снизу графика показывает долю цикличности. Когда линия в нем у верхнего края, это говорит о хаотичности рынка, а когда она опускается к нижнему краю, то рынок цикличен. Вертикальная стрелка показывает на переход от хаотического к циклическому рынку.

Квадратное окно вверху слева показывает спектр на любую дату, выбранную аналитиком В данный момент оно показывает, что над шумом начинает появляться 13-дневный цикл. Ломанная линия на правом углу графика показывает проекцию существующего цикла на несколько дней в будущее.

Время года для любого индикатора может быть определено двумя факторами– его наклоном и его положением над средней линией Например, мы можем применить принцип времен года к MACD гистограмме (см главу 4.3) Мы определим наклон MACD гистограммы как соотношение между двумя соседними столбиками. Когда MACD-гистограмма растет ниже средней линии, это весна; когда она растет выше средней линии, это лето; когда она падает выше средней линии, это осень; когда она падает ниже средней линии, наступает зима. Весна – лучшее время закупать, а осень – лучшее время для продажи (рис. 40).

Когда MACD-гистограмма ниже средней линии, но идет вверх, на рынке весна. Погода холодная, но становится теплее. Большинство игроков ожидают возвращения зимы и боятся покупать. Психологически, покупать трудно, поскольку воспоминания о нисходящем тренде еще свежи. На самом деле, весна – лучшее время для покупки, дающее наибольшую потенциальную прибыль. Риск невелик, поскольку предохранительную остановку можно поместить немного ниже рынка.

Когда MACD-гистограмма поднимается выше средней линии, на рынке лето и большинство игроков обнаружили восходящий тренд. Психологически очень легко покупать летом, поскольку у «быка» хорошая компания. На самом деле, летом потенциальная прибыль меньше, чем весной, а риск больше, поскольку предохранительную остановку придется поместить дальше от рынка.

Когда MACD-гистограмма выше средней линии, но идет вниз, на рынке осень. Редко кто из игроков понимает разницу, и большинство продолжает покупать, ожидая, что лето вернется. Психологически, продавать осенью трудно, поскольку вам нужно выйти из толпы, которая по прежнему на стороне «быков». На самом деле, осень – лучшее время для продажи. Потенциальная прибыль высока, а риск можно уменьшить, поместив остановку выше недавнего максимума рынка или используя опционы.

Когда MACD-гистограмма идет вниз под средней линией, на рынке зима. К этому времени большинство игроков распознали нисходящий тренд. Психологически, продавать зимой легко, присоединяясь к остальным ревущим «медведям». На самом деле соотношение между прибылью и риском быстро изменяется не в пользу «медведей». Потенциальная прибыль становится меньше, а риск больше, поскольку остановки приходится помещать дальше от цен.

Рис. 40. Времена года индикаторов

Хотя этот пример и посвящен недельной MACD-гистограмме, понятие о временах года можно применить почти к любому индикатору. Оно поможет вам играть в согласии с движением рынка.

Осень: индикатор над средней линией и падает. Это лучшее время начинать игру на понижение.

Зима: индикатор падает, находясь ниже средней линии. Используйте слабость рынка для получения прибыли по открытым позициям.

Весна: индикатор поворачивает вверх под средней линией. Это лучшее время начала игры на повышение. Обратите внимание на “заморозок” весной, когда цены достигли нового минимума и MACD-гистограмма временно двинулась вниз. Не играйте на понижение, когда MACD-гистограмма двигается вниз, находясь ниже средней линии. Расхождение «быков» при ценах, упавших в новый минимум и менее сильном спаде индикатора дает сильный сигнал к покупке.

Лето: индикатор над средней линией и растет. Когда лето станет жарким, используйте силу рынка для получения прибыли по открытым позициям на продажу.

Если фермер должен следить за капризами погоды, то игрок должен уделять внимание капризам рынка. На ферме осень может быть прервана бабьим летом, а на рынке осенью может случиться сильный подъем цен.

Неожиданный заморозок может погубить посевы весной, и рынок может упасть в начале периода «быков». Игрок должен быть рассудительным и использовать несколько методик и индикаторов, чтобы не попасть впросак (см. главу 9.1).

Идея времен года для индикаторов обращает внимание игрока на ход времени на рынке. Она позволяет вам планировать предстоящий сезон, а не дергаться в ответ на действия других людей.

Мартин Принг разработал модель времен года для цен, но его подход работает с техническими индикаторами еще лучше. Времена года индикаторов показывают, в каком месте рыночного цикла вы находитесь. Этот простой принцип помогает покупать по низкой цене и продавать по высокой. Он подсказывает, когда сигнал от индикатора будет сильным, а когда слабым. Он помогает вам держаться в стороне от рыночной толпы.

Рис. 39. Циклы цен: спектральный анализ максимальной энтропии (MESA)

MESA (метод и прикладная программа) показывает, что циклы подвержены сдвигу и исчезновению. Узкое окно снизу графика показывает долю цикличности. Когда линия в нем у верхнего края, это говорит о хаотичности рынка, а когда она опускается к нижнему краю, то рынок цикличен. Вертикальная стрелка показывает на переход от хаотического к циклическому рынку.

Квадратное окно вверху слева показывает спектр на любую дату, выбранную аналитиком В данный момент оно показывает, что над шумом начинает появляться 13-дневный цикл. Ломанная линия на правом углу графика показывает проекцию существующего цикла на несколько дней в будущее.

Время года для любого индикатора может быть определено двумя факторами– его наклоном и его положением над средней линией Например, мы можем применить принцип времен года к MACD гистограмме (см главу 4.3) Мы определим наклон MACD гистограммы как соотношение между двумя соседними столбиками. Когда MACD-гистограмма растет ниже средней линии, это весна; когда она растет выше средней линии, это лето; когда она падает выше средней линии, это осень; когда она падает ниже средней линии, наступает зима. Весна – лучшее время закупать, а осень – лучшее время для продажи (рис. 40).

Когда MACD-гистограмма ниже средней линии, но идет вверх, на рынке весна. Погода холодная, но становится теплее. Большинство игроков ожидают возвращения зимы и боятся покупать. Психологически, покупать трудно, поскольку воспоминания о нисходящем тренде еще свежи. На самом деле, весна – лучшее время для покупки, дающее наибольшую потенциальную прибыль. Риск невелик, поскольку предохранительную остановку можно поместить немного ниже рынка.

Когда MACD-гистограмма поднимается выше средней линии, на рынке лето и большинство игроков обнаружили восходящий тренд. Психологически очень легко покупать летом, поскольку у «быка» хорошая компания. На самом деле, летом потенциальная прибыль меньше, чем весной, а риск больше, поскольку предохранительную остановку придется поместить дальше от рынка.

Когда MACD-гистограмма выше средней линии, но идет вниз, на рынке осень. Редко кто из игроков понимает разницу, и большинство продолжает покупать, ожидая, что лето вернется. Психологически, продавать осенью трудно, поскольку вам нужно выйти из толпы, которая по прежнему на стороне «быков». На самом деле, осень – лучшее время для продажи. Потенциальная прибыль высока, а риск можно уменьшить, поместив остановку выше недавнего максимума рынка или используя опционы.

Когда MACD-гистограмма идет вниз под средней линией, на рынке зима. К этому времени большинство игроков распознали нисходящий тренд. Психологически, продавать зимой легко, присоединяясь к остальным ревущим «медведям». На самом деле соотношение между прибылью и риском быстро изменяется не в пользу «медведей». Потенциальная прибыль становится меньше, а риск больше, поскольку остановки приходится помещать дальше от цен.

Рис. 40. Времена года индикаторов

Хотя этот пример и посвящен недельной MACD-гистограмме, понятие о временах года можно применить почти к любому индикатору. Оно поможет вам играть в согласии с движением рынка.

Осень: индикатор над средней линией и падает. Это лучшее время начинать игру на понижение.

Зима: индикатор падает, находясь ниже средней линии. Используйте слабость рынка для получения прибыли по открытым позициям.

Весна: индикатор поворачивает вверх под средней линией. Это лучшее время начала игры на повышение. Обратите внимание на “заморозок” весной, когда цены достигли нового минимума и MACD-гистограмма временно двинулась вниз. Не играйте на понижение, когда MACD-гистограмма двигается вниз, находясь ниже средней линии. Расхождение «быков» при ценах, упавших в новый минимум и менее сильном спаде индикатора дает сильный сигнал к покупке.

Лето: индикатор над средней линией и растет. Когда лето станет жарким, используйте силу рынка для получения прибыли по открытым позициям на продажу.

Если фермер должен следить за капризами погоды, то игрок должен уделять внимание капризам рынка. На ферме осень может быть прервана бабьим летом, а на рынке осенью может случиться сильный подъем цен.

Неожиданный заморозок может погубить посевы весной, и рынок может упасть в начале периода «быков». Игрок должен быть рассудительным и использовать несколько методик и индикаторов, чтобы не попасть впросак (см. главу 9.1).

Идея времен года для индикаторов обращает внимание игрока на ход времени на рынке. Она позволяет вам планировать предстоящий сезон, а не дергаться в ответ на действия других людей.

Откаты

Многие игроки следят за откатами цен. Например, если рынок поднимается на 120 пунктов и откатывается назад, игроки пытаются добавить к открытой позиции, когда откат достигнет 50 процентов от предыдущего движения и цена будет на 60 пунктов ниже вершины. Многие игроки в зале ждут, что тренд изменится, когда откат достигает 61,8 процента от предыдущего значения. Эта цифра основана на ряде Фибоначчи.

Эта идея измерять откаты может применяться и ко времени. Стоит померить, как долго длился каждый подъем и откат. Например, подъемы на рынке «быков» часто прерываются спадами, которые длятся примерно в половину меньше, чем предыдущий подъем. Если вы заметите, что подъемы обычно длятся 8 дней, а спады 5 дней, то это знание подтолкнет вас к поиску возможности покупать на 4 день спада.

Эта идея измерять откаты может применяться и ко времени. Стоит померить, как долго длился каждый подъем и откат. Например, подъемы на рынке «быков» часто прерываются спадами, которые длятся примерно в половину меньше, чем предыдущий подъем. Если вы заметите, что подъемы обычно длятся 8 дней, а спады 5 дней, то это знание подтолкнет вас к поиску возможности покупать на 4 день спада.

Множитель пять

Аналитики часто смущаются, когда по графикам разных временных масштабов видят, что рынок одновременно идет в разных направлениях. Тренд на дневном графике может быть восходящим, а на недельном -нисходящим, и наоборот. За каким трендом следовать? Выбор может быть еще сложнее, если вы смотрите на графики внутри дня. Большинство игроков выбирают один временной масштаб и закрывают глаза на остальные, пока неожиданный удар из “чужого” масштаба не поразит их.

Множитель 5 соединяет все масштабы. Если вы начнете с месячных графиков и перейдете к недельным, то заметите, что в месяце 4,5 недели. При переходе к дневным графикам выяснится, что в неделе 5 дней торгов. По мере уменьшения масштаба, вы обратитесь к часовым графикам, и действительно, за день торги идут 5-6 часов. Игроки в течение дня могут пойти дальше, к 10-минутным и к 2 минутным графикам, тоже связанным множителем 5.

Чтобы правильно анализировать рынок, его нужно анализировать по крайней мере в двух временных масштабах, которые должны быть связаны множителем 5. Когда вы анализируете рынок в двух масштабах, более короткий должен быть в 5 раз короче более длинного. Если вы хотите анализировать дневные графики, посмотрите сначала на недельные, а если вы хотите играть в течение дня по 10-минутным графикам, то вам нужно анализировать и часовые графики. Это один из основных принципов Системы Трех Экранов (см. главу 9.1).

Множитель 5 соединяет все масштабы. Если вы начнете с месячных графиков и перейдете к недельным, то заметите, что в месяце 4,5 недели. При переходе к дневным графикам выяснится, что в неделе 5 дней торгов. По мере уменьшения масштаба, вы обратитесь к часовым графикам, и действительно, за день торги идут 5-6 часов. Игроки в течение дня могут пойти дальше, к 10-минутным и к 2 минутным графикам, тоже связанным множителем 5.

Чтобы правильно анализировать рынок, его нужно анализировать по крайней мере в двух временных масштабах, которые должны быть связаны множителем 5. Когда вы анализируете рынок в двух масштабах, более короткий должен быть в 5 раз короче более длинного. Если вы хотите анализировать дневные графики, посмотрите сначала на недельные, а если вы хотите играть в течение дня по 10-минутным графикам, то вам нужно анализировать и часовые графики. Это один из основных принципов Системы Трех Экранов (см. главу 9.1).

VI. ИНДИКАТОРЫ РЫНКА ЦЕННЫХ БУМАГ

6.1 Индекс нового максимума и нового минимума

Игроки с акциями и с фьючерсами живут, как два соседних племени. Они занимаются разными рынками и используют разные методы анализа. Стена между ними начала рушиться, когда в 1982 году были изобретены фьючерсы на индексы рынка ценных бумаг. Оба лагеря кинулись играть с ними. Разумный игрок просто обязан изучить методы обеих групп.

Проницательные игроки с акциями используют стохастику, показатель среднего движения курса и другие методы анализа рынка фьючерсов. Игроки с фьючерсами и опционами могут лучше выбрать время для сделок с фьючерсами на индексы рынка ценных бумаг, используя индикаторы этого рынка. Среди них индекс нового максимума и нового минимума (NH-NL -возможно, лучший опережающий индекс рынка ценных бумаг), индекс игрока (TRIN) и некоторые другие.

Проницательные игроки с акциями используют стохастику, показатель среднего движения курса и другие методы анализа рынка фьючерсов. Игроки с фьючерсами и опционами могут лучше выбрать время для сделок с фьючерсами на индексы рынка ценных бумаг, используя индикаторы этого рынка. Среди них индекс нового максимума и нового минимума (NH-NL -возможно, лучший опережающий индекс рынка ценных бумаг), индекс игрока (TRIN) и некоторые другие.

Как построить NH-NL

Индекс нового максимума и нового минимума (New High-New, Low-NH-NL) отслеживает число лидеров рынка. Он подсчитывает число акций на рынке, достигших в данный день максимальной цены за год и число акций, достигших минимальной цены. Акции из списка нового максимума лидируют по силе, а акции из списка нового минимума лидируют по слабости. NH-NL подтверждает тренд, когда он падает и растет вместе с ценами. Он показывает, что рынок ценных бумаг достигает дна или вершины, когда отклоняется от цен.

Индекс нового максимума и нового минимума измеряет дневную разницу между новыми максимумами и новыми минимумами. Его легко вычислить вручную при помощи раздела “Рынок сегодня” в большинстве крупных газет.

NH-NL = Новые максимумы – Новые минимумы

Новые максимумы и новые минимумы сообщаются большинством информационных служб в США. Проверьте, что ваш поставщик данных вычисляет индекс именно за последние 52 недели. Некоторые используют архаичный “календарный подход” и рассматривают максимумы и минимумы начиная только с января.

Изобразите индекс нового максимума и нового минимума в виде гистограммы со средней линией на уровне нуля. В те дни, когда новых максимумов больше, чем минимумов, NH-NL положителен и рисуется выше средней линии. В те дни, когда новых минимумов больше, NH-NL отрицателен и рисуется ниже средней линии. Если число новых максимумов равно числу новых минимумов, то NH-NLравен нулю.

Индекс нового максимума и нового минимума измеряет дневную разницу между новыми максимумами и новыми минимумами. Его легко вычислить вручную при помощи раздела “Рынок сегодня” в большинстве крупных газет.

NH-NL = Новые максимумы – Новые минимумы

Новые максимумы и новые минимумы сообщаются большинством информационных служб в США. Проверьте, что ваш поставщик данных вычисляет индекс именно за последние 52 недели. Некоторые используют архаичный “календарный подход” и рассматривают максимумы и минимумы начиная только с января.

Изобразите индекс нового максимума и нового минимума в виде гистограммы со средней линией на уровне нуля. В те дни, когда новых максимумов больше, чем минимумов, NH-NL положителен и рисуется выше средней линии. В те дни, когда новых минимумов больше, NH-NL отрицателен и рисуется ниже средней линии. Если число новых максимумов равно числу новых минимумов, то NH-NLравен нулю.

Психология толпы

Акция появляется в списке новых максимумов, когда она сильнее, чем когда-либо за прошедший год. Это говорит о том, что за этой акцией гонится стадо разъяренных «быков». Акция появляется в списке нового минимума тогда, когда она слабее, чем когда либо в течение предыдущего года. Это значит, что акцию преследует толпа агрессивных «медведей».

Индекс нового максимума и нового минимума находит самые сильные и самые слабые акции на рынке и сравнивает их количество. Он сравнивает баланс сил между лидерами силы и лидерами слабости. Вот почему NH-NL является ведущим индикатором на рынке ценных бумаг. Широкие индексы, такие, как S&P 500, обычно следуют тенденциям NH-NL (рис. 41).

Вы можете представить себе 2000 акций Нью-Йоркской фондовой биржи как подразделение из 2000 военнослужащих. Если каждая акция-это солдат, то новые максимумы и минимумы – это офицеры. Новые максимумы представляют офицеров, ведущих в атаку на вершину холма, а новые минимумы – офицеров, дезертирующих и бегущих с холма вниз. Военные эксперты утверждают, что плохих солдат не бывает, есть только плохие офицеры. Индекс новых максимумов и минимумов показывает, ведет ли большинство офицеров атаку на холм, или убегает с него.

Когда NH-NL поднимается над средней линией, это говорит о том, что руководство «быков» сильнее. Когда NH-NL опускается ниже средней линии, это говорит о том, что сильнее руководство «медведей». Когда рынок взлетает на новую высоту и NH-NL дает новый максимум, это говорит о том, что руководство «быков» усиливается и восходящий тренд, видимо, продолжится. Когда рынок растет, а NH-NL падает, это говорит о том, что восходящий тренд попал в беду. Подразделение, в котором офицеры дезертировали, скорее всего повернется и побежит.

Новый минимум в NH-NL показывает, что нисходящий тренд скорее всего продолжится. Когда офицеры убегают быстрее своих людей, подразделение скорее всего рассосется. Если акции падают, но NH-NL поворачивается вверх, значит офицеры больше не бегут. Когда офицеры восстановили боевой дух, вероятно, что все подразделение начнет оказывать сопротивление (рис. 42 и 43).

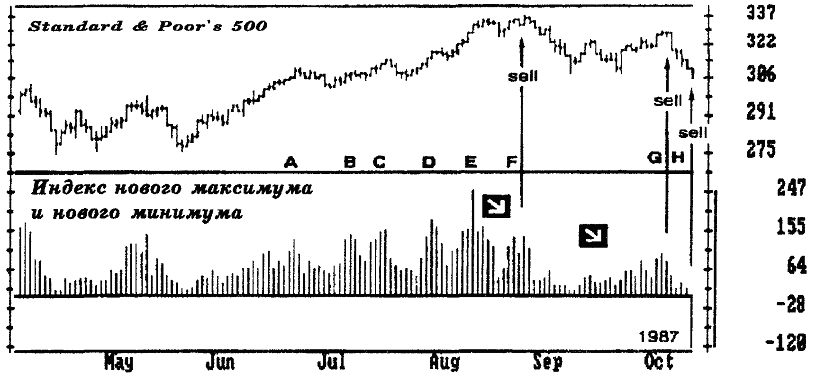

Рис. 41. Индекс нового максимума и нового минимума

Акции, достигшие абсолютного максимума за последний год, лидируют в силе, а акции, достигающие абсолютного минимума, лидируют в слабости. NH-NL измеряет направление и силу руководства рынка сравнивая число новых максимумов и новых минимумов.

Летом 1987 года массы очень сильно склонились к быкам и рынок быков дал свой последний пик. Держать акции было безопасно до тех пор, пока каждый новый пик цен подтверждался новым максимумом индекса (A,B,C,D и Е). Августовский пик рынка ценных бумаг сопровождался дивергенцией «медведей» (E-F) с индексом NH-NL, что служило сигналом к продаже.

Когда рынок упал в сентябре, многие игроки отправились ловить удачу. Пять лет растущих цен приучили их использовать спады для покупки. NH-NL, однако, указывал на серьезную слабость. Он дал максимум высотой всего в 100 (G), что указывало на слабость рынка. В октябре NH-NL стал отрицательным (Н). Все это давало сигнал за сигналом к продаже в предверии исторического краха.

Правила игры

Игроки должны обращать внимание на три особенности в поведении NH-NL, которые перечислены ниже в порядке убывания важности: дивергенцию в максимумах и минимумах NH-NL и цен, тренд NH-NL и положение NH-NL выше или ниже средней линии.

Пока подъем цен сопровождается новым максимумом NH-NL, он, вероятно, будет продолжаться, даже если сейчас наблюдается спад. Когда минимум цен сопровождается новым минимумом NH-NL, это значит, что «медведи» у власти и нисходящий тренд, скорее всего, продолжится. Дивергенция между NH-NL и средними показателями широкого рынка дают лучшие сигналы к игре. Если тренд потерял своих вождей, то он, вероятно, скоро пойдет вспять.

Рис. 42. Индекс нового максимума и нового минимума

Рынок акций обвалился в октябре 1987 года, и число новых минимумов повысилось до 1300 (А). Рынок дернулся (“конвульсии дохлой кошки”) и вновь достиг того же минимума (В). Газеты были полны тревожных статей, посвященных концу западной финансовой системы в том виде, в каком мы к ней привыкли. У NH-NL было более оптимистичное мнение. Его минимумы мельчали, офицеры отказывались убегать. Рынок вновь дал тот же минимум в декабре (С) и NH-NL указал на еще более сильную дивергенцию «быков», давая сигнал к покупке. Сигнал был подтвержден, когда индекс добрался до положительных значений (D). Это было начало 2-летнего рынка «быков».

1. Если NH-NL дает менее высокий пик, когда рынок взлетает к новому максимуму” создается дивергенция «медведей». Она показывает, что руководство «быков» слабеет, хотя рынок в среднем и стоит выше. Дивергенция «медведей» отмечает конец восходящего тренда. Если последний пик NH-NL +100 или меньше, то вероятно, что впереди крупный поворот назад и пора начинать продавать. Если последний пик много выше, чем +100, то оставшееся руководство достаточно сильно для того, чтобы предохранить рынок от коллапса.

Рис. 43. Индекс нового максимума и нового минимума

Индекс нового максимума и нового минимума дает свои лучшие сигналы, когда он расходится с ценами. Этот график показывает, что произошло перед мини-крахом 1989 года и как началось восстановление.

Рынок достиг нового максимума в августе (А), который сопровождался новым пиком NH-NL, что указывало на то, что рынок поднимется еще выше. Подъем сентября (В) сопровождался дивергенцией «медведей», дававшим сигнал к продаже. Рынок добился нового максимума в октябре (С), но NH-NL дал менее высокий пик, повторив сигнал к продаже. NH-NL стал отрицательным за один день до краха, решительно подтвердив сигнал продавать.

За минимум октября (D) последовал рефлекторный подъем (“конвульсии дохлой кошки”) и цены дважды повторили октябрьский минимум. В обоих случаях NH-NL давал менее глубокие спады, чем в октябре. Эти дивергенции «быков» давали сигнал к покупке и новый восходящий тренд действительно начался.

2. Если NH-NL дает менее глубокий минимум, когда рынок падает до нового дна, создается дивергенция «быков». Это говорит о том, что руководство «медведей» сокращается, хотя рынок и пошел вниз. Если последний минимум NH-NL около -100, то это значит, что руководство «медведей» исчерпало себя и близок крупный разворот рынка. Если минимум NH-NL много ниже, чем -100, значит руководство «медведей» сохранило достаточно сил и нисходящий тренд может притормозить, но вспять не пойти. Помните, что дивергенция «быков» на дне рынка ценных бумаг обычно формируется быстрее, чем дивергенция «медведей» на вершине рынка. Покупайте быстро и, продавайте медленно.

Наклон NH-NL в каждый день определяется ходом его столбиков за последние несколько дней. Если рынок растет и NH-NL повышается, то это подтверждает восходящий тренд. Если NH-NL падает вместе с рынком, то это подтверждает нисходящий тренд.

3. Подъем NH-NL говорит о том, что держать позицию или добавлять к ней безопасно. Если NH-NL падает, когда рынок в целом остается ровным или поднимается, значит пора извлекать прибыль по краткосрочным открытым позициям. Если NH-NL падает, это говорит о силе руководства «медведей» и о том, что держать открытые позиции на продажу и добавлять к ним безопасно. Если рынок продолжает падать, а NH-NL растет, то нисходящий тренд под вопросом, пора закрывать позиции на продажу.

4. Если NH-NL поднимается при ровном дне на рынке, загорается сигнал для «быков», приглашающий к покупке. Это говорит о том, что офицеры движутся к вершине, а солдаты пока отсиживаются в своих окопах. Когда NH-NL падает, а рынок в этот день не двигается, то это дает сигнал для продажи. Это говорит о том, что офицеры дезертируют, а солдаты все еще удерживают свои позиции. Солдаты не дураки, если офицеры сбежали, они не будут продолжать сражаться.

Положение NH-NL относительно средней линии показывает, кто, «быки» или «медведи», у власти. Если NH-NL выше средней линии, значит большее число лидеров рынка ближе к «быкам», чем к «медведям». Выгоднее покупать и пытаться играть на повышение. Когда NH-NL ниже средней линии, это значит, что руководство «медведей» сильнее и разумнее играть на понижение. Во время рынка «быков» NH-NL может месяцами оставаться над средней линией, а во время рынка «медведей» месяцами оставаться под ней.

5. Если NH-NL несколько месяцев остается под средней линией, а потом поднимается над ней, то вероятно, что начинается время «быков». Значит, нужно искать возможности для покупки, используя осцилляторы для выбора точного момента. Если NH-NL был положительным несколько месяцев, а затем упал ниже нуля, значит вероятно начало рынка «медведей». Пришло время искать возможности для продажи, выбирая момент при помощи осцилляторов.

Индекс нового максимума и нового минимума находит самые сильные и самые слабые акции на рынке и сравнивает их количество. Он сравнивает баланс сил между лидерами силы и лидерами слабости. Вот почему NH-NL является ведущим индикатором на рынке ценных бумаг. Широкие индексы, такие, как S&P 500, обычно следуют тенденциям NH-NL (рис. 41).

Вы можете представить себе 2000 акций Нью-Йоркской фондовой биржи как подразделение из 2000 военнослужащих. Если каждая акция-это солдат, то новые максимумы и минимумы – это офицеры. Новые максимумы представляют офицеров, ведущих в атаку на вершину холма, а новые минимумы – офицеров, дезертирующих и бегущих с холма вниз. Военные эксперты утверждают, что плохих солдат не бывает, есть только плохие офицеры. Индекс новых максимумов и минимумов показывает, ведет ли большинство офицеров атаку на холм, или убегает с него.

Когда NH-NL поднимается над средней линией, это говорит о том, что руководство «быков» сильнее. Когда NH-NL опускается ниже средней линии, это говорит о том, что сильнее руководство «медведей». Когда рынок взлетает на новую высоту и NH-NL дает новый максимум, это говорит о том, что руководство «быков» усиливается и восходящий тренд, видимо, продолжится. Когда рынок растет, а NH-NL падает, это говорит о том, что восходящий тренд попал в беду. Подразделение, в котором офицеры дезертировали, скорее всего повернется и побежит.

Новый минимум в NH-NL показывает, что нисходящий тренд скорее всего продолжится. Когда офицеры убегают быстрее своих людей, подразделение скорее всего рассосется. Если акции падают, но NH-NL поворачивается вверх, значит офицеры больше не бегут. Когда офицеры восстановили боевой дух, вероятно, что все подразделение начнет оказывать сопротивление (рис. 42 и 43).

Рис. 41. Индекс нового максимума и нового минимума

Акции, достигшие абсолютного максимума за последний год, лидируют в силе, а акции, достигающие абсолютного минимума, лидируют в слабости. NH-NL измеряет направление и силу руководства рынка сравнивая число новых максимумов и новых минимумов.

Летом 1987 года массы очень сильно склонились к быкам и рынок быков дал свой последний пик. Держать акции было безопасно до тех пор, пока каждый новый пик цен подтверждался новым максимумом индекса (A,B,C,D и Е). Августовский пик рынка ценных бумаг сопровождался дивергенцией «медведей» (E-F) с индексом NH-NL, что служило сигналом к продаже.

Когда рынок упал в сентябре, многие игроки отправились ловить удачу. Пять лет растущих цен приучили их использовать спады для покупки. NH-NL, однако, указывал на серьезную слабость. Он дал максимум высотой всего в 100 (G), что указывало на слабость рынка. В октябре NH-NL стал отрицательным (Н). Все это давало сигнал за сигналом к продаже в предверии исторического краха.

Правила игры

Игроки должны обращать внимание на три особенности в поведении NH-NL, которые перечислены ниже в порядке убывания важности: дивергенцию в максимумах и минимумах NH-NL и цен, тренд NH-NL и положение NH-NL выше или ниже средней линии.

Пока подъем цен сопровождается новым максимумом NH-NL, он, вероятно, будет продолжаться, даже если сейчас наблюдается спад. Когда минимум цен сопровождается новым минимумом NH-NL, это значит, что «медведи» у власти и нисходящий тренд, скорее всего, продолжится. Дивергенция между NH-NL и средними показателями широкого рынка дают лучшие сигналы к игре. Если тренд потерял своих вождей, то он, вероятно, скоро пойдет вспять.

Рис. 42. Индекс нового максимума и нового минимума

Рынок акций обвалился в октябре 1987 года, и число новых минимумов повысилось до 1300 (А). Рынок дернулся (“конвульсии дохлой кошки”) и вновь достиг того же минимума (В). Газеты были полны тревожных статей, посвященных концу западной финансовой системы в том виде, в каком мы к ней привыкли. У NH-NL было более оптимистичное мнение. Его минимумы мельчали, офицеры отказывались убегать. Рынок вновь дал тот же минимум в декабре (С) и NH-NL указал на еще более сильную дивергенцию «быков», давая сигнал к покупке. Сигнал был подтвержден, когда индекс добрался до положительных значений (D). Это было начало 2-летнего рынка «быков».

1. Если NH-NL дает менее высокий пик, когда рынок взлетает к новому максимуму” создается дивергенция «медведей». Она показывает, что руководство «быков» слабеет, хотя рынок в среднем и стоит выше. Дивергенция «медведей» отмечает конец восходящего тренда. Если последний пик NH-NL +100 или меньше, то вероятно, что впереди крупный поворот назад и пора начинать продавать. Если последний пик много выше, чем +100, то оставшееся руководство достаточно сильно для того, чтобы предохранить рынок от коллапса.

Рис. 43. Индекс нового максимума и нового минимума

Индекс нового максимума и нового минимума дает свои лучшие сигналы, когда он расходится с ценами. Этот график показывает, что произошло перед мини-крахом 1989 года и как началось восстановление.

Рынок достиг нового максимума в августе (А), который сопровождался новым пиком NH-NL, что указывало на то, что рынок поднимется еще выше. Подъем сентября (В) сопровождался дивергенцией «медведей», дававшим сигнал к продаже. Рынок добился нового максимума в октябре (С), но NH-NL дал менее высокий пик, повторив сигнал к продаже. NH-NL стал отрицательным за один день до краха, решительно подтвердив сигнал продавать.

За минимум октября (D) последовал рефлекторный подъем (“конвульсии дохлой кошки”) и цены дважды повторили октябрьский минимум. В обоих случаях NH-NL давал менее глубокие спады, чем в октябре. Эти дивергенции «быков» давали сигнал к покупке и новый восходящий тренд действительно начался.

2. Если NH-NL дает менее глубокий минимум, когда рынок падает до нового дна, создается дивергенция «быков». Это говорит о том, что руководство «медведей» сокращается, хотя рынок и пошел вниз. Если последний минимум NH-NL около -100, то это значит, что руководство «медведей» исчерпало себя и близок крупный разворот рынка. Если минимум NH-NL много ниже, чем -100, значит руководство «медведей» сохранило достаточно сил и нисходящий тренд может притормозить, но вспять не пойти. Помните, что дивергенция «быков» на дне рынка ценных бумаг обычно формируется быстрее, чем дивергенция «медведей» на вершине рынка. Покупайте быстро и, продавайте медленно.

Наклон NH-NL в каждый день определяется ходом его столбиков за последние несколько дней. Если рынок растет и NH-NL повышается, то это подтверждает восходящий тренд. Если NH-NL падает вместе с рынком, то это подтверждает нисходящий тренд.

3. Подъем NH-NL говорит о том, что держать позицию или добавлять к ней безопасно. Если NH-NL падает, когда рынок в целом остается ровным или поднимается, значит пора извлекать прибыль по краткосрочным открытым позициям. Если NH-NL падает, это говорит о силе руководства «медведей» и о том, что держать открытые позиции на продажу и добавлять к ним безопасно. Если рынок продолжает падать, а NH-NL растет, то нисходящий тренд под вопросом, пора закрывать позиции на продажу.

4. Если NH-NL поднимается при ровном дне на рынке, загорается сигнал для «быков», приглашающий к покупке. Это говорит о том, что офицеры движутся к вершине, а солдаты пока отсиживаются в своих окопах. Когда NH-NL падает, а рынок в этот день не двигается, то это дает сигнал для продажи. Это говорит о том, что офицеры дезертируют, а солдаты все еще удерживают свои позиции. Солдаты не дураки, если офицеры сбежали, они не будут продолжать сражаться.

Положение NH-NL относительно средней линии показывает, кто, «быки» или «медведи», у власти. Если NH-NL выше средней линии, значит большее число лидеров рынка ближе к «быкам», чем к «медведям». Выгоднее покупать и пытаться играть на повышение. Когда NH-NL ниже средней линии, это значит, что руководство «медведей» сильнее и разумнее играть на понижение. Во время рынка «быков» NH-NL может месяцами оставаться над средней линией, а во время рынка «медведей» месяцами оставаться под ней.

5. Если NH-NL несколько месяцев остается под средней линией, а потом поднимается над ней, то вероятно, что начинается время «быков». Значит, нужно искать возможности для покупки, используя осцилляторы для выбора точного момента. Если NH-NL был положительным несколько месяцев, а затем упал ниже нуля, значит вероятно начало рынка «медведей». Пришло время искать возможности для продажи, выбирая момент при помощи осцилляторов.

Еще о NH-NL

Раньше аналитики использовали

сглаженный NH-NL (Smoothed NH-NL),полученный при помощи 10 или 30-дневного МА. Когда 10-дневное МА от NH-NL поднимается выше 30-дневного МА, то подается сигнал к покупке. Когда 10-дневное МА падает ниже 30-дневного МА, то это сигнал к продаже. Просто NH-NL дает более ясные сигналы, но если вы все же хотите сгладить NH-NL, то лучше использовать ЕМА.

Число нового максимума и нового минимума ежедневно сообщается Нью-Йоркской фондовой биржей. Американской фондовой биржей. Биржей Овер Каунтер и Лондонской фондовой биржей. Большинство зарубежных фондовых биржне дают таких данных, но оснащенный компьютером аналитик легко построит NH-NL для любого рынка. Игроки, использующие NH-NL вне США, получают преимущество перед теми конкурентами, у которых нет таких данных. Вам нужно получить файл дневных данных для каждой акции на бирже и обновлять его ежедневно. Запрограммируйте ваш компьютер на просмотр всей базы данных и поиск тех акций, которые достигли абсолютного максимума или минимума за последние 52 недели.

NH-NL не работает там, где доминирует незначительное число акций. Например, на Миланской фондовой бирже в Италии зарегистрированы сотни акций, но только две из них, FIAT и General Motors, отвечают за 70 процентов оборота. Эти гиганты подавляют весь остальной рынок.

Число нового максимума и нового минимума ежедневно сообщается Нью-Йоркской фондовой биржей. Американской фондовой биржей. Биржей Овер Каунтер и Лондонской фондовой биржей. Большинство зарубежных фондовых биржне дают таких данных, но оснащенный компьютером аналитик легко построит NH-NL для любого рынка. Игроки, использующие NH-NL вне США, получают преимущество перед теми конкурентами, у которых нет таких данных. Вам нужно получить файл дневных данных для каждой акции на бирже и обновлять его ежедневно. Запрограммируйте ваш компьютер на просмотр всей базы данных и поиск тех акций, которые достигли абсолютного максимума или минимума за последние 52 недели.

NH-NL не работает там, где доминирует незначительное число акций. Например, на Миланской фондовой бирже в Италии зарегистрированы сотни акций, но только две из них, FIAT и General Motors, отвечают за 70 процентов оборота. Эти гиганты подавляют весь остальной рынок.

6.2. Индикатор игрока и другие индикаторы рынка ценных бумаг

Индикатор игрока (Trader Index) – TRIN является ведущим индикатором рынка ценных бумаг. Он показывает, когда основные подъемы и спады созрели для обращения вспять, измеряя степень оптимизма доминирующей на рынке группы. Излишний оптимизм связан с вершинами рынка, а излишний пессимизм с его дном.

TRIN измеряет отношение числа растущих акций к падающим и соотносит его с отношением растущего объема к падающему. Этот индикатор распространялся Ричардом Армсом и включен в большинство справочных систем. Любой брокер, у которого на столе установлен терминал, может получить последний TRIN нажатием нескольких клавиш. В конце каждого дня торгов легко вычислить TRIN от руки или на компьютере.

С течением времени возникали различные модификации TRIN: индекс листинговых акций, индекс арбитража, индекс возвратности дивидендов и так далее. Первоначальная интерпретация TRIN изменилась, но сам TRIN по прежнему остается одним из лучших рыночных индикаторов. Он помогает выбрать момент для игры как с акциями, так и с фьючерсами и опционами по индексам рынка ценных бумаг.

TRIN измеряет отношение числа растущих акций к падающим и соотносит его с отношением растущего объема к падающему. Этот индикатор распространялся Ричардом Армсом и включен в большинство справочных систем. Любой брокер, у которого на столе установлен терминал, может получить последний TRIN нажатием нескольких клавиш. В конце каждого дня торгов легко вычислить TRIN от руки или на компьютере.

С течением времени возникали различные модификации TRIN: индекс листинговых акций, индекс арбитража, индекс возвратности дивидендов и так далее. Первоначальная интерпретация TRIN изменилась, но сам TRIN по прежнему остается одним из лучших рыночных индикаторов. Он помогает выбрать момент для игры как с акциями, так и с фьючерсами и опционами по индексам рынка ценных бумаг.

Как построить TRIN

Для того, чтобы построить индекс игрока, нужно четыре вида данных: число растущих и падающих акций и объем обеих групп. После каждого дня торгов эти данные объявляются Нью-йоркской фондовой биржей и некоторыми другими биржами.

TRIN сравнивает отношение частного от числа растущих и падающих акций, и частное от объемов растущих и падающих акций (рис. 44). Если 1000 акций растет с объемом в 100 миллионов акций и 1000 акций падает с объемом 100 миллионов акций, то TRIN равен 1. Если 1500 акций растет с объемом 150 миллионов акций и 500 акций падает с объемом 50 миллионов акций, то TRIN остается равным 1.

S&P 500

Рис. 44 . Расчет индекса игрока (TRIN)

TRIN отслеживает отношение числа растущих акций к числу падающих и сравнивает его с отношением растущего и падающего объемов. Он работает лучше, если его сгладить экспоненциальным показателем среднего движения, например, 13-дневным ЕМА.

TRIN падает, когда объем растущих акций непропорционально велик по сравнению с их числом. TRIN растет, когда объем падающих акций непропорционально велик по сравнению с их числом.

Объем растущих акций часто становится непропорционален их числу во время подъема. Если отношение числа растущих акций к падающим равно 2:1, а отношение растущих объемов к падающим равно 4:1, то TRIN равен 0,50 (2/1 : 4/1). Низкий TRIN показывает, что «быки» излишне оптимистичны, подъем чрезмерен и рынок приближается к вершине.

TRIN сравнивает отношение частного от числа растущих и падающих акций, и частное от объемов растущих и падающих акций (рис. 44). Если 1000 акций растет с объемом в 100 миллионов акций и 1000 акций падает с объемом 100 миллионов акций, то TRIN равен 1. Если 1500 акций растет с объемом 150 миллионов акций и 500 акций падает с объемом 50 миллионов акций, то TRIN остается равным 1.

S&P 500

Рис. 44 . Расчет индекса игрока (TRIN)

TRIN отслеживает отношение числа растущих акций к числу падающих и сравнивает его с отношением растущего и падающего объемов. Он работает лучше, если его сгладить экспоненциальным показателем среднего движения, например, 13-дневным ЕМА.

TRIN падает, когда объем растущих акций непропорционально велик по сравнению с их числом. TRIN растет, когда объем падающих акций непропорционально велик по сравнению с их числом.

Объем растущих акций часто становится непропорционален их числу во время подъема. Если отношение числа растущих акций к падающим равно 2:1, а отношение растущих объемов к падающим равно 4:1, то TRIN равен 0,50 (2/1 : 4/1). Низкий TRIN показывает, что «быки» излишне оптимистичны, подъем чрезмерен и рынок приближается к вершине.