Страница:

Одной из основных причин неэффективного действия механизма банкротства можно считать отсутствие методического обеспечения и четкой законодательной базы применения процедур несостоятельности.

В этих условиях на многих предприятиях началась самоликвидация, когда снижение объемов производства сопровождалось потерей численности работающих, сдачей площадей в аренду (чаще всего коммерческим структурам), параллельной организацией внутри предприятия частных мелких фирм и т. д.

Кризисные процессы на российских предприятиях в первые годы реформ со стороны государства были неуправляемыми. Условно к мероприятиям системного характера можно отнести так называемый российский взаимозачет долгов, который как бы временно «снимал» проблему взаимных неплатежей, но спустя некоторое время кризисная ситуация возникала с новой силой.

В конце 1999 г. произошло некоторое улучшение этой ситуации. Так, в 1997–1998 гг. был принят документ, успешное внедрение которого отчасти оказало положительное влияние на кризисное положение многих предприятий – новый Федеральный закон от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)» (с изм. и доп. от 22 августа 2004 г.) (далее – ФЗ «О банкротстве»).

Содержание этого закона о банкротстве значительно шире прежнего. Закон не только распространяется на должников и кредиторов, которые непосредственно участвуют в судебном процессе, но и вводит принципиально новый для России институт арбитражных управляющих, что положило начало новому виду предпринимательской деятельности. Особое место в процессе банкротства уделено независимой экспертизе.

По новому закону дело о банкротстве предприятия может быть возбуждено в случае неуплаты в течение трех месяцев долга в размере 500 тыс. руб. Такое четкое определение признаков банкротства вынуждает предприятия тщательно следить за динамикой своих долгов, а также обязывает руководителей искать возможности возврата долгов кредиторам в 3-месячный срок, начиная с момента наступления подобных обстоятельств. В случае неисполнения этого требования руководитель предприятия-должника лишается права занимать руководящую должность, а в отдельных случаях несет имущественную и даже уголовную ответственность.

Учредители, собственники имущества унитарного предприятия, органы исполнительной власти всех уровней должны принимать меры по предупреждению банкротства. Прежде всего, к одному из таких методов урегулирования можно отнести досудебные процедуры. Так, учредители предприятия могут предоставить ему финансовую помощь для погашения долгов в обмен на некоторые обязательства. Для такой помощи предусмотрена «досудебная санация», поскольку санация как способ достижения платежеспособности в новом законе исключена из перечня назначаемых процедур. Кроме того, в новом законе запрещено разглашение сведений о банкротстве предприятия до момента соответствующего решения арбитражного суда. Однако, к сожалению, санкции за неисполнение этого запрета в законе не предусмотрено.

В новом законе введена совершенно новая для нашей страны процедура наблюдения, которая может длиться до трех, а иногда до пяти месяцев. Эта процедура заимствована из немецкого законодательства. На создание такой процедуры повлияли недостатки предыдущего закона. Так, пока в судебном порядке решалось, как поступить с должником вводить ли внешнее управление или назначить конкурсное производство, прежняя администрация предприятия, как правило, пыталась сколотить себе состояние, переводя имущество в другие структуры. Введение процедуры наблюдения должно положить конец экономическому беспределу. В этот период предприятие работает в обычном режиме, но с некоторыми ограничениями. Администрация обязана согласовывать с временным управляющим крупные сделки, а также сделки, связанные с распоряжением недвижимостью, получением и выдачей займов, поручительства и др. Наблюдение влечет за собой и некоторые ограничения в отношении прав акционеров. Если в период наблюдения администрация предприятия-должника не желает сотрудничать с временным управляющим' и отказывает в предоставлении ему необходимой информации, согласовании сделок и т. д., руководитель предприятия может быть отстранен.

Представляет интерес анализ внешнего управления предприятием-должником. Как правило, кандидатуру управляющего определяют кредиторы, и утверждает арбитражный суд. Они могут довольствоваться кандидатурой одного специалиста, который выступает в роли вначале временного, затем внешнего или конкурсного управляющего, либо избирать разных людей на разных стадиях банкротства. В отличие от временного управляющего внешний управляющий фактически выполняет функции руководителя предприятия.

В соответствии с законом процедура внешнего управления в принципе должна быть направлена на восстановление платежеспособности предприятия-должника. Мерами по восстановлению платежеспособности должника являются: перепрофилирование производства, закрытие нерентабельных производств, ликвидация дебиторской задолженности, продажа части имущества должника, уступка прав требования должника, исполнение обязательств должника собственником имущества должника – унитарного предприятия или третьим лицом, продажа предприятия (бизнеса) должника, иные способы восстановления его платежеспособности. В период внешнего управления вводится мораторий на выплату основных сумм долгов. Согласно новому закону, в период внешнего управления (12–18 мес.) штрафы не увеличиваются, что способствует более эффективному управлению кризисным предприятием. Мораторий не затрагивает только интересы отдельных категорий физических лиц заработная плата, алименты, компенсации за причиненный вред жизни и здоровью должны быть выплачены в первую очередь.

Для получения объективной оценки платежеспособности организаций и их финансовой устойчивости Методическими указаниями по проведению анализа финансового состояния организаций, утвержденных Приказом ФСФО России от 23 января 2001 г. № 16, предусматривается использование следующих показателей, характеризующих различные аспекты деятельности организаций.

Общие показатели:

• среднемесячная выручка K1;

• доля денежных средств в выручке К2;

• среднесписочная численность работников К3.

Показатели платежеспособности и финансовой устойчивости:

• общая степень платежеспособности К4;

• коэффициент задолженности по кредитам банков и займам К5;

• коэффициент задолженности другим организациям К6;

• коэффициент задолженности фискальной системе К7;

• коэффициент внутреннего долга K8;

• степень платежеспособности по текущим обязательствам К9;

• коэффициент покрытия текущих обязательств оборотными активами К]0;

• собственный капитал в обороте К11.

• доля собственного капитала в оборотных средствах (коэффициент обеспеченности собственными средствами) К12,

• коэффициент автономии (финансовой независимости) К13.

Показатели эффективности использования оборотного капитала (деловой активности), доходности и финансового результата (рентабельности):

• коэффициент обеспеченности оборотными средствами K14;

• коэффициент оборотных средств в производстве К15;

• коэффициент оборотных средств в расчетах К16;

• рентабельность оборотного капитала К17;

• рентабельность продаж К18;

• среднемесячная выработка на одного работника К19.

Показатели эффективности использования внеоборотного капитала и инвестиционной активности организации:

• эффективность внеоборотного капитала (фондоотдача) К20;

• коэффициент инвестиционной активности K21.

Показатели исполнения обязательств перед бюджетом и государственными внебюджетными фондами:

• коэффициенты исполнения текущих обязательств перед бюджетами соответствующих уровней К22-К24;

• коэффициент исполнения текущих обязательств перед государственными внебюджетными фондами К25;

• коэффициент исполнения текущих обязательств перед Пенсионным фондом РФ K26.

Рассмотрим некоторые из этих показателей более подробно. Общая степень платежеспособности К4 определяется как частное от деления суммы заемных средств (обязательств) организации на среднемесячную выручку. Среднемесячная выручка рассчитывается как отношение выручки, полученной организацией за отчетный период, к числу месяцев в нем:

Среднемесячная выручка вычисляется по валовой выручке, включающей выручку от реализации за отчетный период (по оплате), НДС, акцизы и другие обязательные платежи. Она характеризует объем доходов организации за рассматриваемый период и определяет основной финансовый ресурс организации, который используется для хозяйственной деятельности, в том числе для исполнения обязательств перед фискальной системой государства, другими организациями, своими работниками. Среднемесячная выручка, рассматриваемая в сравнении с аналогичными показателями других организаций, характеризует масштаб бизнеса организации.

Структура долгов и способы кредитования организации характеризуются распределением показателя «общая степень платежеспособности» на коэффициенты задолженности по кредитам банков и займам, другим организациям, фискальной системе, внутреннего долга. Перекос структуры долгов в сторону товарных кредитов от других организаций, скрытого кредитования за счет неплатежей фискальной системе государства и задолженности по внутренним выплатам отрицательно характеризует хозяйственную деятельность организации.

Коэффициент задолженности по кредитам банков и займам К5 вычисляется как частное от деления суммы долгосрочных пассивов и краткосрочных кредитов банков и займов на среднемесячную выручку.

Коэффициент задолженности другим организациям К6 вычисляется как частное от деления суммы обязательств по строкам «поставщики и подрядчики», «векселя к уплате», «задолженность перед дочерними и зависимыми обществами», «авансы полученные» и «прочие кредиторы» на среднемесячную выручку. Все эти строки пассива баланса относятся к обязательствам организации перед прямыми кредиторами или ее контрагентами.

Коэффициент задолженности фискальной системе K7 вычисляется как частное от деления суммы обязательств включающим задолженность перед государственными внебюджетными фондами и задолженность перед бюджетом на среднемесячную выручку:

Коэффициент внутреннего долга К8 вычисляется как частное от деления суммы обязательств включающим задолженность перед персоналом организации, задолженность участникам (учредителям) по выплате доходов, доходы будущих периодов, резервы предстоящих расходов, прочие краткосрочные обязательства на среднемесячную выручку.

Общая степень платежеспособности и распределение показателя по виду задолженности представляют собой значения обязательств, отнесенные к среднемесячной выручке организации, и являются показателями Оборачиваемости по соответствующей группе обязательств организации. Кроме того, эти показатели определяют, в какие средние сроки организация может рассчитаться со своими кредиторами при условии сохранения, среднемесячной выручки, полученной в данном отчетном периоде, если не осуществлять никаких текущих расходов, а всю выручку направлять на расчеты с кредиторами.

Степень платежеспособности по текущим обязательствам K9 определяется как отношение текущих заемных средств (краткосрочных обязательств) организации к среднемесячной выручке. Данный показатель характеризует ситуацию с точки зрения текущей платежеспособности организации, объемами ее краткосрочных заемных средств и сроками возможного погашения текущей задолженности организации перед ее кредиторами.

Коэффициент покрытия текущих обязательств оборотными активами К10 вычисляется как отношение стоимости всех оборотных средств в виде запасов, дебиторской задолженности, краткосрочных финансовых вложений, денежных средств и прочих оборотных активов к текущим обязательствам организации. Этот коэффициент показывает, насколько текущие обязательства покрываются оборотными активами организации. Кроме того, он характеризует платежные возможности организации при условии погашения всей дебиторской задолженности (в том числе «невозвратной») и реализации имеющихся запасов (в том числе неликвидов). Снижение данного показателя за анализируемый период свидетельствует о снижении уровня ликвидности активов или о росте убытков организации.

Для определения вероятности банкротства широко используется американская 5-факторная модель финансового состояния предприятия экономиста Э. Альтмана, применившего факторный статистический анализ для расчета коэффициента вероятности банкротства, который определяется по формуле:

где Кв. б – коэффициент вероятности банкротства;

где Кв. б – коэффициент вероятности банкротства;

Коб – доля оборотных средств в активах;

Кн. п – рентабельность активов, исчисленная по нераспределенной прибыли, т. е. отношение нераспределенной прибыли (чистая прибыль за вычетом дивидендов) к общей сумме активов;

Кр – рентабельность активов, определяемая как отношение балансовой прибыли (до вычета налогов), к общей сумме активов;

Кп – коэффициент покрытия по рыночной стоимости собственного капитала, т. е. отношение рыночной стоимости акционерного капитала к краткосрочным обязательствам;

Кот – отдача всех активов, т. е. отношение выручки от реализации к общей сумме активов.

В зависимости от значения коэффициента вероятности банкротства дается оценка вероятности банкротства предприятий по определенной шкале, представленная в табл. 1.

Впоследствии Альтман предложил модифицированную 7-факторную модель определения финансового состояния предприятия на предмет, его вероятного банкротства. Однако, принцип построения модифицированной модели остался прежним (табл. 2).

Впоследствии Альтман предложил модифицированную 7-факторную модель определения финансового состояния предприятия на предмет, его вероятного банкротства. Однако, принцип построения модифицированной модели остался прежним (табл. 2).

Американский ученый У. Бивер предложил систему показателей для диагностики банкротства предприятий, представленную в табл. 2.

Существует и другая модель оценки предприятия, разработанная П. Праттом, по которой анализ предприятия состоит из восьми этапов:

Существует и другая модель оценки предприятия, разработанная П. Праттом, по которой анализ предприятия состоит из восьми этапов:

1) оценка краткосрочной ликвидности, т. е. выявление способности предприятия выполнять свои текущие обязательства. Данный механизм оценки оперирует коэффициентом текущей ликвидности и коэффициентом немедленной ликвидности, которые широко используются в российской практике;

2) оценка текущей деятельности – измерение эффективности использования компанией своих активов. При этом используются следующие показатели: оборачиваемость дебиторской задолженности, оборачиваемость товарно-материальных запасов, отношение выручки от реализации к собственному оборотному капиталу, отношение выручки от реализации к основным средствам и совокупным активам;

3) оценка риска. Цель данного этапа – максимально снизить неопределенность, связанную с потоками доходов, по различным должникам компании. При этом оценивается:

• деловой риск, или неопределенность, связанная с получением дохода и обусловленная двумя факторами – колебаниями объемов реализации и уровнем постоянных операционных издержек фирмы;

• финансовый риск, учитывающий постоянные финансовые издержки или проценты и их влияние на изменения в потоках доходов, получаемых инвесторами. Финансовый риск определяется величиной финансового рычага или различными коэффициентами рычажности;

4) оценка структуры капитала по балансовому отчету. Главная цель данного этапа – помочь провести количественную оценку долгосрочной платежеспособности бизнеса, а также способности предприятия решать финансовые проблемы и использовать открывающиеся возможности. На данном этапе оценки предприятия используются следующие отношения: суммарного долга к совокупным активам; собственного капитала к совокупным активам; долгосрочной задолженности к совокупному капиталу; собственного капитала к совокупному капиталу; основных средств к собственному капиталу; заемных средств к собственному капиталу;

5) расчет коэффициентов покрытия по отчету о прибылях, показывающих маржу, свидетельствующую о способности компании выполнять свои обязательства. На этом этапе рассматриваются коэффициенты покрытия процентных выплат, покрытия фиксированных платежей, покрытия дивидендов по привилегированным акциям;

6) оценка рентабельности по отчету о прибылях проводится по четырем отношениям:

• валовой прибыли к выручке от реализации;

• операционной прибыли к выручке от реализации;

• прибыли до уплаты налогов к выручке от реализации;

• чистой прибыли к выручке от реализации;

7) оценка доходности инвестиций показывает доход на собственный капитал, доход на инвестиции, доход на совокупные активы;

8) оценка использования активов показывает, насколько эффективно фирма использует свои активы в текущей деятельности. Коэффициенты, на основе которых ведется оценка, определяются как отношение выручки от реализации к различным группам активов.

Западные модели разработаны для устоявшейся, развитой рыночной экономики, где законы рынка действуют слаженно на протяжении многих лет. Российская экономика на современном этапе является переходной, поэтому многие экономические законы действуют искаженно, что не позволяет использовать данные модели напрямую. Следовательно, они нуждаются в корректировке. Решить эту проблему можно, если провести на предприятии комплексную диагностику, включающую в себя анализ всех финансовых и экономических показателей.

2. Комплексная диагностика состоятельности организации

В этих условиях на многих предприятиях началась самоликвидация, когда снижение объемов производства сопровождалось потерей численности работающих, сдачей площадей в аренду (чаще всего коммерческим структурам), параллельной организацией внутри предприятия частных мелких фирм и т. д.

Кризисные процессы на российских предприятиях в первые годы реформ со стороны государства были неуправляемыми. Условно к мероприятиям системного характера можно отнести так называемый российский взаимозачет долгов, который как бы временно «снимал» проблему взаимных неплатежей, но спустя некоторое время кризисная ситуация возникала с новой силой.

В конце 1999 г. произошло некоторое улучшение этой ситуации. Так, в 1997–1998 гг. был принят документ, успешное внедрение которого отчасти оказало положительное влияние на кризисное положение многих предприятий – новый Федеральный закон от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)» (с изм. и доп. от 22 августа 2004 г.) (далее – ФЗ «О банкротстве»).

Содержание этого закона о банкротстве значительно шире прежнего. Закон не только распространяется на должников и кредиторов, которые непосредственно участвуют в судебном процессе, но и вводит принципиально новый для России институт арбитражных управляющих, что положило начало новому виду предпринимательской деятельности. Особое место в процессе банкротства уделено независимой экспертизе.

По новому закону дело о банкротстве предприятия может быть возбуждено в случае неуплаты в течение трех месяцев долга в размере 500 тыс. руб. Такое четкое определение признаков банкротства вынуждает предприятия тщательно следить за динамикой своих долгов, а также обязывает руководителей искать возможности возврата долгов кредиторам в 3-месячный срок, начиная с момента наступления подобных обстоятельств. В случае неисполнения этого требования руководитель предприятия-должника лишается права занимать руководящую должность, а в отдельных случаях несет имущественную и даже уголовную ответственность.

Учредители, собственники имущества унитарного предприятия, органы исполнительной власти всех уровней должны принимать меры по предупреждению банкротства. Прежде всего, к одному из таких методов урегулирования можно отнести досудебные процедуры. Так, учредители предприятия могут предоставить ему финансовую помощь для погашения долгов в обмен на некоторые обязательства. Для такой помощи предусмотрена «досудебная санация», поскольку санация как способ достижения платежеспособности в новом законе исключена из перечня назначаемых процедур. Кроме того, в новом законе запрещено разглашение сведений о банкротстве предприятия до момента соответствующего решения арбитражного суда. Однако, к сожалению, санкции за неисполнение этого запрета в законе не предусмотрено.

В новом законе введена совершенно новая для нашей страны процедура наблюдения, которая может длиться до трех, а иногда до пяти месяцев. Эта процедура заимствована из немецкого законодательства. На создание такой процедуры повлияли недостатки предыдущего закона. Так, пока в судебном порядке решалось, как поступить с должником вводить ли внешнее управление или назначить конкурсное производство, прежняя администрация предприятия, как правило, пыталась сколотить себе состояние, переводя имущество в другие структуры. Введение процедуры наблюдения должно положить конец экономическому беспределу. В этот период предприятие работает в обычном режиме, но с некоторыми ограничениями. Администрация обязана согласовывать с временным управляющим крупные сделки, а также сделки, связанные с распоряжением недвижимостью, получением и выдачей займов, поручительства и др. Наблюдение влечет за собой и некоторые ограничения в отношении прав акционеров. Если в период наблюдения администрация предприятия-должника не желает сотрудничать с временным управляющим' и отказывает в предоставлении ему необходимой информации, согласовании сделок и т. д., руководитель предприятия может быть отстранен.

Представляет интерес анализ внешнего управления предприятием-должником. Как правило, кандидатуру управляющего определяют кредиторы, и утверждает арбитражный суд. Они могут довольствоваться кандидатурой одного специалиста, который выступает в роли вначале временного, затем внешнего или конкурсного управляющего, либо избирать разных людей на разных стадиях банкротства. В отличие от временного управляющего внешний управляющий фактически выполняет функции руководителя предприятия.

В соответствии с законом процедура внешнего управления в принципе должна быть направлена на восстановление платежеспособности предприятия-должника. Мерами по восстановлению платежеспособности должника являются: перепрофилирование производства, закрытие нерентабельных производств, ликвидация дебиторской задолженности, продажа части имущества должника, уступка прав требования должника, исполнение обязательств должника собственником имущества должника – унитарного предприятия или третьим лицом, продажа предприятия (бизнеса) должника, иные способы восстановления его платежеспособности. В период внешнего управления вводится мораторий на выплату основных сумм долгов. Согласно новому закону, в период внешнего управления (12–18 мес.) штрафы не увеличиваются, что способствует более эффективному управлению кризисным предприятием. Мораторий не затрагивает только интересы отдельных категорий физических лиц заработная плата, алименты, компенсации за причиненный вред жизни и здоровью должны быть выплачены в первую очередь.

Для получения объективной оценки платежеспособности организаций и их финансовой устойчивости Методическими указаниями по проведению анализа финансового состояния организаций, утвержденных Приказом ФСФО России от 23 января 2001 г. № 16, предусматривается использование следующих показателей, характеризующих различные аспекты деятельности организаций.

Общие показатели:

• среднемесячная выручка K1;

• доля денежных средств в выручке К2;

• среднесписочная численность работников К3.

Показатели платежеспособности и финансовой устойчивости:

• общая степень платежеспособности К4;

• коэффициент задолженности по кредитам банков и займам К5;

• коэффициент задолженности другим организациям К6;

• коэффициент задолженности фискальной системе К7;

• коэффициент внутреннего долга K8;

• степень платежеспособности по текущим обязательствам К9;

• коэффициент покрытия текущих обязательств оборотными активами К]0;

• собственный капитал в обороте К11.

• доля собственного капитала в оборотных средствах (коэффициент обеспеченности собственными средствами) К12,

• коэффициент автономии (финансовой независимости) К13.

Показатели эффективности использования оборотного капитала (деловой активности), доходности и финансового результата (рентабельности):

• коэффициент обеспеченности оборотными средствами K14;

• коэффициент оборотных средств в производстве К15;

• коэффициент оборотных средств в расчетах К16;

• рентабельность оборотного капитала К17;

• рентабельность продаж К18;

• среднемесячная выработка на одного работника К19.

Показатели эффективности использования внеоборотного капитала и инвестиционной активности организации:

• эффективность внеоборотного капитала (фондоотдача) К20;

• коэффициент инвестиционной активности K21.

Показатели исполнения обязательств перед бюджетом и государственными внебюджетными фондами:

• коэффициенты исполнения текущих обязательств перед бюджетами соответствующих уровней К22-К24;

• коэффициент исполнения текущих обязательств перед государственными внебюджетными фондами К25;

• коэффициент исполнения текущих обязательств перед Пенсионным фондом РФ K26.

Рассмотрим некоторые из этих показателей более подробно. Общая степень платежеспособности К4 определяется как частное от деления суммы заемных средств (обязательств) организации на среднемесячную выручку. Среднемесячная выручка рассчитывается как отношение выручки, полученной организацией за отчетный период, к числу месяцев в нем:

Среднемесячная выручка вычисляется по валовой выручке, включающей выручку от реализации за отчетный период (по оплате), НДС, акцизы и другие обязательные платежи. Она характеризует объем доходов организации за рассматриваемый период и определяет основной финансовый ресурс организации, который используется для хозяйственной деятельности, в том числе для исполнения обязательств перед фискальной системой государства, другими организациями, своими работниками. Среднемесячная выручка, рассматриваемая в сравнении с аналогичными показателями других организаций, характеризует масштаб бизнеса организации.

Структура долгов и способы кредитования организации характеризуются распределением показателя «общая степень платежеспособности» на коэффициенты задолженности по кредитам банков и займам, другим организациям, фискальной системе, внутреннего долга. Перекос структуры долгов в сторону товарных кредитов от других организаций, скрытого кредитования за счет неплатежей фискальной системе государства и задолженности по внутренним выплатам отрицательно характеризует хозяйственную деятельность организации.

Коэффициент задолженности по кредитам банков и займам К5 вычисляется как частное от деления суммы долгосрочных пассивов и краткосрочных кредитов банков и займов на среднемесячную выручку.

Коэффициент задолженности другим организациям К6 вычисляется как частное от деления суммы обязательств по строкам «поставщики и подрядчики», «векселя к уплате», «задолженность перед дочерними и зависимыми обществами», «авансы полученные» и «прочие кредиторы» на среднемесячную выручку. Все эти строки пассива баланса относятся к обязательствам организации перед прямыми кредиторами или ее контрагентами.

Коэффициент задолженности фискальной системе K7 вычисляется как частное от деления суммы обязательств включающим задолженность перед государственными внебюджетными фондами и задолженность перед бюджетом на среднемесячную выручку:

Коэффициент внутреннего долга К8 вычисляется как частное от деления суммы обязательств включающим задолженность перед персоналом организации, задолженность участникам (учредителям) по выплате доходов, доходы будущих периодов, резервы предстоящих расходов, прочие краткосрочные обязательства на среднемесячную выручку.

Общая степень платежеспособности и распределение показателя по виду задолженности представляют собой значения обязательств, отнесенные к среднемесячной выручке организации, и являются показателями Оборачиваемости по соответствующей группе обязательств организации. Кроме того, эти показатели определяют, в какие средние сроки организация может рассчитаться со своими кредиторами при условии сохранения, среднемесячной выручки, полученной в данном отчетном периоде, если не осуществлять никаких текущих расходов, а всю выручку направлять на расчеты с кредиторами.

Степень платежеспособности по текущим обязательствам K9 определяется как отношение текущих заемных средств (краткосрочных обязательств) организации к среднемесячной выручке. Данный показатель характеризует ситуацию с точки зрения текущей платежеспособности организации, объемами ее краткосрочных заемных средств и сроками возможного погашения текущей задолженности организации перед ее кредиторами.

Коэффициент покрытия текущих обязательств оборотными активами К10 вычисляется как отношение стоимости всех оборотных средств в виде запасов, дебиторской задолженности, краткосрочных финансовых вложений, денежных средств и прочих оборотных активов к текущим обязательствам организации. Этот коэффициент показывает, насколько текущие обязательства покрываются оборотными активами организации. Кроме того, он характеризует платежные возможности организации при условии погашения всей дебиторской задолженности (в том числе «невозвратной») и реализации имеющихся запасов (в том числе неликвидов). Снижение данного показателя за анализируемый период свидетельствует о снижении уровня ликвидности активов или о росте убытков организации.

Для определения вероятности банкротства широко используется американская 5-факторная модель финансового состояния предприятия экономиста Э. Альтмана, применившего факторный статистический анализ для расчета коэффициента вероятности банкротства, который определяется по формуле:

Коб – доля оборотных средств в активах;

Кн. п – рентабельность активов, исчисленная по нераспределенной прибыли, т. е. отношение нераспределенной прибыли (чистая прибыль за вычетом дивидендов) к общей сумме активов;

Кр – рентабельность активов, определяемая как отношение балансовой прибыли (до вычета налогов), к общей сумме активов;

Кп – коэффициент покрытия по рыночной стоимости собственного капитала, т. е. отношение рыночной стоимости акционерного капитала к краткосрочным обязательствам;

Кот – отдача всех активов, т. е. отношение выручки от реализации к общей сумме активов.

В зависимости от значения коэффициента вероятности банкротства дается оценка вероятности банкротства предприятий по определенной шкале, представленная в табл. 1.

Таблица 1. Оценка вероятности банкротств по Альтману

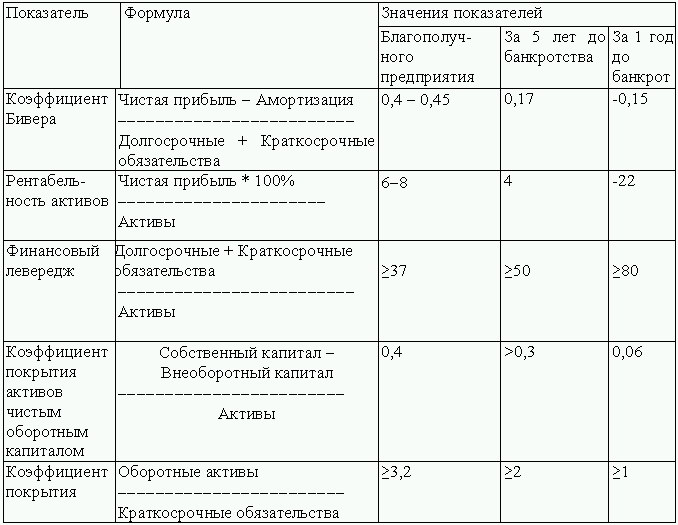

Американский ученый У. Бивер предложил систему показателей для диагностики банкротства предприятий, представленную в табл. 2.

Таблица 2. Система показателей диагностики банкротства предприятий по У. Биверу

1) оценка краткосрочной ликвидности, т. е. выявление способности предприятия выполнять свои текущие обязательства. Данный механизм оценки оперирует коэффициентом текущей ликвидности и коэффициентом немедленной ликвидности, которые широко используются в российской практике;

2) оценка текущей деятельности – измерение эффективности использования компанией своих активов. При этом используются следующие показатели: оборачиваемость дебиторской задолженности, оборачиваемость товарно-материальных запасов, отношение выручки от реализации к собственному оборотному капиталу, отношение выручки от реализации к основным средствам и совокупным активам;

3) оценка риска. Цель данного этапа – максимально снизить неопределенность, связанную с потоками доходов, по различным должникам компании. При этом оценивается:

• деловой риск, или неопределенность, связанная с получением дохода и обусловленная двумя факторами – колебаниями объемов реализации и уровнем постоянных операционных издержек фирмы;

• финансовый риск, учитывающий постоянные финансовые издержки или проценты и их влияние на изменения в потоках доходов, получаемых инвесторами. Финансовый риск определяется величиной финансового рычага или различными коэффициентами рычажности;

4) оценка структуры капитала по балансовому отчету. Главная цель данного этапа – помочь провести количественную оценку долгосрочной платежеспособности бизнеса, а также способности предприятия решать финансовые проблемы и использовать открывающиеся возможности. На данном этапе оценки предприятия используются следующие отношения: суммарного долга к совокупным активам; собственного капитала к совокупным активам; долгосрочной задолженности к совокупному капиталу; собственного капитала к совокупному капиталу; основных средств к собственному капиталу; заемных средств к собственному капиталу;

5) расчет коэффициентов покрытия по отчету о прибылях, показывающих маржу, свидетельствующую о способности компании выполнять свои обязательства. На этом этапе рассматриваются коэффициенты покрытия процентных выплат, покрытия фиксированных платежей, покрытия дивидендов по привилегированным акциям;

6) оценка рентабельности по отчету о прибылях проводится по четырем отношениям:

• валовой прибыли к выручке от реализации;

• операционной прибыли к выручке от реализации;

• прибыли до уплаты налогов к выручке от реализации;

• чистой прибыли к выручке от реализации;

7) оценка доходности инвестиций показывает доход на собственный капитал, доход на инвестиции, доход на совокупные активы;

8) оценка использования активов показывает, насколько эффективно фирма использует свои активы в текущей деятельности. Коэффициенты, на основе которых ведется оценка, определяются как отношение выручки от реализации к различным группам активов.

Западные модели разработаны для устоявшейся, развитой рыночной экономики, где законы рынка действуют слаженно на протяжении многих лет. Российская экономика на современном этапе является переходной, поэтому многие экономические законы действуют искаженно, что не позволяет использовать данные модели напрямую. Следовательно, они нуждаются в корректировке. Решить эту проблему можно, если провести на предприятии комплексную диагностику, включающую в себя анализ всех финансовых и экономических показателей.

2. Комплексная диагностика состоятельности организации

Диагностика в переводе с греческого означает «способный распознавать». Диагностика состояния предприятия – это учение о методах и принципах распознавания нарушений в экономических, финансовых и управленческих механизмах работы предприятия.

В международной практике используются различные системы комплексной диагностики неплатежеспособных предприятий. Преобладающей является точка зрения, согласно которой критерии оценки эффективности работы предприятия подразделяются на основные и дополнительные.

К основным критериям относят:

1) критерии эффективности производства. Они измеряются экономией от увеличения объемов производства, экономией от накладных расходов, уменьшением транспортных расходов, экономией трудовых и сырьевых ресурсов предприятия;

2) критерии маневренности производства. Они измеряются с помощью показателей резерва производственных мощностей, сбалансированности запасов, товаров и материалов, оценкой связей между технологическими функциями;

3) критерии гибкости стратегии. Они оценивают способность предприятия реагировать на изменение окружающей среды. Основные показатели, характеризующие этот критерий: определение возможности изменения структуры производственных фондов и, следовательно, мощностей, необходимых для освоения новой продукции; материальное стимулирование новаторства; научно-технический, уровень производственных и технологических процессов; оценка системы повышения квалификации кадров.

К дополнительным критериям относят критерии наличия экономических ресурсов: финансовых, трудовых и материальных.

Показатели, применяемые для диагностики предприятия, подразделяются также на оценочные и относительные.

Оценочные показатели: выручка от продажи товаров, работ, услуг, валовая прибыль, прибыль до налогообложения; прибыль после уплаты налогов; чистая прибыль.

К относительным показателям деятельности предприятия относят коэффициенты, показывающие эффективность использования различных производственных ресурсов: индекс отдачи полученной прибыли на вложенный капитал; индекс отдачи собственного капитала; индекс отдачи заемного капитала; доля валовой прибыли, условно чистой прибыли в объеме продаж; показатели структуры издержек производства и других специфических условий.

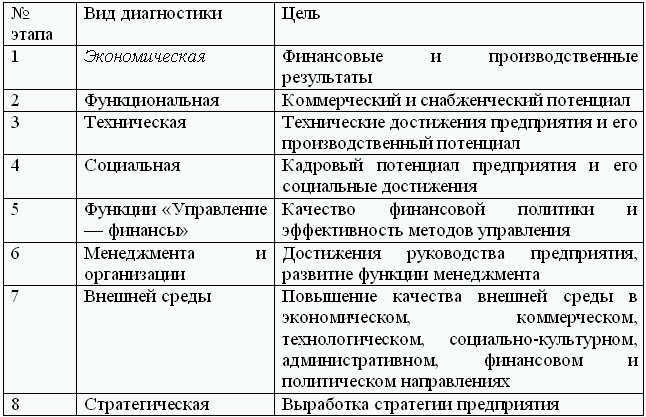

Французский ученый Ж.-П. Тибо предлагает проводить комплексную диагностику предприятия, выделяя экономическую, функциональную, техническую, социальную диагностику, диагностику функции «управление—финансы», менеджмента и организации, внешней среды предприятия и заключительную – стратегическую диагностику. Его методику можно представить в виде схемы (табл. 3).

Экономическая диагностика – это анализ финансового и производственного потенциала предприятия, себестоимости выпущенной продукции, выполненных работ, оказанных услуг.

Экономическая диагностика – это анализ финансового и производственного потенциала предприятия, себестоимости выпущенной продукции, выполненных работ, оказанных услуг.

Функциональная диагностика определяет состояние коммерческой и снабженческой служб, так как от их деятельности в большой мере зависят эффективность функционирования предприятия, его конечные финансовые результаты.

Функциональная диагностика включает:

• анализ результатов и оценки коммерческой деятельности;

• изучение коммерческой политики и маркетинг-плана;

• оценку средств и организации коммерческой деятельности;

• аудит методов управления и контроля;

• оценка политики снабжения.

Первая процедура этой диагностики анализирует результаты деятельности коммерческой службы и окружающую внешнюю среду: долю на рынке, конкурентоспособность производимой продукции, рентабельность.

Вторая процедура изучает политику руководства предприятия в области маркетинга, анализируются качество продукции, ассортимент, цена.

Третья процедура анализирует материальные средства, которыми располагает служба маркетинга, уровень квалификации работников этой службы и организации ее деятельности.

Четвертая процедура предполагает, что в результате диагностики службы маркетинга консультант-эксперт разрабатывает рекомендации по повышению мощности и эффективности функционирования коммерческой службы предприятия.

Пятая процедура – диагностика снабжения, в процессе которой оцениваются результаты в снабжении и управлении запасами, изучается политика снабжения, оцениваются средства и организация снабжения, осуществляется аудит методов покупок и управления запасами, анализируются функции снабжения и сама снабженческая деятельность.

Цель технической диагностики – анализ технических достижений предприятия и его промышленного (производственного) потенциала, который проводится по следующим направлениям:

• промышленная политика;

• средства и организация технической функции;

• методы управления производством;

• окружение производственной функции;

• экономическая деятельность (прежде всего, фондоотдача и фондовооруженность и проблемы функционирования предприятия).

Цель социальной диагностики – изучение возможностей кадрового потенциала предприятия и измерение его социальных достижений.

Цель диагностики функции «управление—финансы» – измерить качество финансовой политики и эффективность методов управления. Диагностика функции «управление—финансы» – это анализ результатов и оценка состояния функции «управление—финансы», изучение финансовой политики, оценка средств, связанных с функцией «управление—финансы», организации этой функции, аудит методов учета и управления, анализ активности финансовой политики.

Цель диагностики менеджмента и организации – оценка достижений руководства предприятия, развитие функции менеджмента. Диагностика менеджмента и его организации включает анализ и оценку результатов работы аппарата управления предприятием, изучение полномочий и общей политики, анализ стиля руководства и культуры предприятия.

Диагностика внешней среды – это изучение ее в экономическом, коммерческом, технологическом, социально-культурном, административном, финансовом и политическом направлениях.

Многие из указанных аспектов диагностики внешней среды исследовались на предшествующих шести этапах. На этом этапе исследование дополняется, подводятся итоги проведенных ранее исследований, и составляется заключение. Кроме того, разрабатываются варианты рекомендаций в зависимости от прогнозов изменения внешней среды, в которой будет функционировать анализируемое предприятие.

Заключительный этап диагностики предприятия – диагностика стратегии, на котором исследуются элементы стратегии, концепции и модели стратегического анализа, прогнозируется финансово-коммерческая деятельность и возможное банкротство предприятия.

Диагностика предприятия тесно связана, с прогнозом, т. е. предвидением или предсказанием, и генезисом, т. е. анализом происхождения дисфункции или «болезни». При диагностическом обследовании всегда есть возможность уточнить диагноз, скорректировать его, так как предсказание траектории развития анализируемого объекта позволяет лучше понять сложившееся состояние. В то же время диагностика – исходный момент прогнозирования, поскольку без четкой и достоверной констатации сложившегося положения невозможно правильно оценить варианты будущего развития объекта диагностики. Поэтому на стадии стратегической диагностики консультант-эксперт опять возвращается к первоначально составленному диагнозу и корректирует его, вводя соответствующие изменения в рекомендации и выводы по всем направлениям диагностического исследования.

В международной практике используются различные системы комплексной диагностики неплатежеспособных предприятий. Преобладающей является точка зрения, согласно которой критерии оценки эффективности работы предприятия подразделяются на основные и дополнительные.

К основным критериям относят:

1) критерии эффективности производства. Они измеряются экономией от увеличения объемов производства, экономией от накладных расходов, уменьшением транспортных расходов, экономией трудовых и сырьевых ресурсов предприятия;

2) критерии маневренности производства. Они измеряются с помощью показателей резерва производственных мощностей, сбалансированности запасов, товаров и материалов, оценкой связей между технологическими функциями;

3) критерии гибкости стратегии. Они оценивают способность предприятия реагировать на изменение окружающей среды. Основные показатели, характеризующие этот критерий: определение возможности изменения структуры производственных фондов и, следовательно, мощностей, необходимых для освоения новой продукции; материальное стимулирование новаторства; научно-технический, уровень производственных и технологических процессов; оценка системы повышения квалификации кадров.

К дополнительным критериям относят критерии наличия экономических ресурсов: финансовых, трудовых и материальных.

Показатели, применяемые для диагностики предприятия, подразделяются также на оценочные и относительные.

Оценочные показатели: выручка от продажи товаров, работ, услуг, валовая прибыль, прибыль до налогообложения; прибыль после уплаты налогов; чистая прибыль.

К относительным показателям деятельности предприятия относят коэффициенты, показывающие эффективность использования различных производственных ресурсов: индекс отдачи полученной прибыли на вложенный капитал; индекс отдачи собственного капитала; индекс отдачи заемного капитала; доля валовой прибыли, условно чистой прибыли в объеме продаж; показатели структуры издержек производства и других специфических условий.

Французский ученый Ж.-П. Тибо предлагает проводить комплексную диагностику предприятия, выделяя экономическую, функциональную, техническую, социальную диагностику, диагностику функции «управление—финансы», менеджмента и организации, внешней среды предприятия и заключительную – стратегическую диагностику. Его методику можно представить в виде схемы (табл. 3).

Таблица 3. Виды диагностики

Функциональная диагностика определяет состояние коммерческой и снабженческой служб, так как от их деятельности в большой мере зависят эффективность функционирования предприятия, его конечные финансовые результаты.

Функциональная диагностика включает:

• анализ результатов и оценки коммерческой деятельности;

• изучение коммерческой политики и маркетинг-плана;

• оценку средств и организации коммерческой деятельности;

• аудит методов управления и контроля;

• оценка политики снабжения.

Первая процедура этой диагностики анализирует результаты деятельности коммерческой службы и окружающую внешнюю среду: долю на рынке, конкурентоспособность производимой продукции, рентабельность.

Вторая процедура изучает политику руководства предприятия в области маркетинга, анализируются качество продукции, ассортимент, цена.

Третья процедура анализирует материальные средства, которыми располагает служба маркетинга, уровень квалификации работников этой службы и организации ее деятельности.

Четвертая процедура предполагает, что в результате диагностики службы маркетинга консультант-эксперт разрабатывает рекомендации по повышению мощности и эффективности функционирования коммерческой службы предприятия.

Пятая процедура – диагностика снабжения, в процессе которой оцениваются результаты в снабжении и управлении запасами, изучается политика снабжения, оцениваются средства и организация снабжения, осуществляется аудит методов покупок и управления запасами, анализируются функции снабжения и сама снабженческая деятельность.

Цель технической диагностики – анализ технических достижений предприятия и его промышленного (производственного) потенциала, который проводится по следующим направлениям:

• промышленная политика;

• средства и организация технической функции;

• методы управления производством;

• окружение производственной функции;

• экономическая деятельность (прежде всего, фондоотдача и фондовооруженность и проблемы функционирования предприятия).

Цель социальной диагностики – изучение возможностей кадрового потенциала предприятия и измерение его социальных достижений.

Цель диагностики функции «управление—финансы» – измерить качество финансовой политики и эффективность методов управления. Диагностика функции «управление—финансы» – это анализ результатов и оценка состояния функции «управление—финансы», изучение финансовой политики, оценка средств, связанных с функцией «управление—финансы», организации этой функции, аудит методов учета и управления, анализ активности финансовой политики.

Цель диагностики менеджмента и организации – оценка достижений руководства предприятия, развитие функции менеджмента. Диагностика менеджмента и его организации включает анализ и оценку результатов работы аппарата управления предприятием, изучение полномочий и общей политики, анализ стиля руководства и культуры предприятия.

Диагностика внешней среды – это изучение ее в экономическом, коммерческом, технологическом, социально-культурном, административном, финансовом и политическом направлениях.

Многие из указанных аспектов диагностики внешней среды исследовались на предшествующих шести этапах. На этом этапе исследование дополняется, подводятся итоги проведенных ранее исследований, и составляется заключение. Кроме того, разрабатываются варианты рекомендаций в зависимости от прогнозов изменения внешней среды, в которой будет функционировать анализируемое предприятие.

Заключительный этап диагностики предприятия – диагностика стратегии, на котором исследуются элементы стратегии, концепции и модели стратегического анализа, прогнозируется финансово-коммерческая деятельность и возможное банкротство предприятия.

Диагностика предприятия тесно связана, с прогнозом, т. е. предвидением или предсказанием, и генезисом, т. е. анализом происхождения дисфункции или «болезни». При диагностическом обследовании всегда есть возможность уточнить диагноз, скорректировать его, так как предсказание траектории развития анализируемого объекта позволяет лучше понять сложившееся состояние. В то же время диагностика – исходный момент прогнозирования, поскольку без четкой и достоверной констатации сложившегося положения невозможно правильно оценить варианты будущего развития объекта диагностики. Поэтому на стадии стратегической диагностики консультант-эксперт опять возвращается к первоначально составленному диагнозу и корректирует его, вводя соответствующие изменения в рекомендации и выводы по всем направлениям диагностического исследования.