Страница:

Одна функция диагностики предприятия – точка отсчета для другой функции. Вышеприведенные функции диагностики предприятия взаимосвязаны и влияют друг на друга. Здесь имеет место взаимопроникновение указанных направлений исследования, так как они воздействуют на конечный результат деятельности анализируемого объекта одновременно.

3. Экспресс-анализ технико-экономических показателей

Лекция 3. Анализ использования займов на основе составляющих эффекта финансового рычага

Лекция 4. Анализ финансовых результатов деятельности предприятия

1. Роль финансовых результатов в оценке эффективности предприятия

3. Экспресс-анализ технико-экономических показателей

Комплексный экспресс-анализ предприятия подразделяется на технико-экономический и финансово-экономический. Рассмотрим более подробно методику технико-экономического анализа несостоятельности предприятия по трем направлениям:

• оценки маркетинговой стратегии предприятия;

• состояния производства, реализации и конкурентоспособности продукции;

• оценки производственного потенциала предприятия.

Оценка маркетинговой стратегии предприятия предусматривает:

• измерение занимаемых сегментов на рынке производимой продукции за несколько лет и их сравнение;

• анализ изменения объема продаж за исследуемый период и их сравнение;

• определение тенденций направлений движения запасов готовой продукции со складов предприятия;

• определение валовой прибыли.

Анализ состояния производства и реализации продукции состоит из: анализа динамики производства и реализации продукции; оценки устойчивости производства и сбыта; определения состояния расчетов с потребителями продукции; изучения состава и структуры выпускаемой продукции; анализа конкурентоспособности продукции.

Анализ динамики производства и реализации продукции проводится на основе бухгалтерского и оперативного (управленческого) учета путем сравнения показателей объема производства и реализации готовой продукции за рассматриваемые периоды. При этом, чтобы избежать отклонений, связанных с инфляционными процессами в экономике, эти показатели должны быть приведены к сопоставимому виду с помощью индексов инфляции.

Анализ динамики изменения объемов производства и реализации продукции включает в себя:

• индексы изменения объемов производства и реализации продукции;

• уровень оплаты реализованной продукции.

Индексы изменения объемов производства Jт. п. и реализации продукции Jр.п. характеризуют отклонения объемов производства и реализации продукции отчетного года от аналогичных величин прошлого года.

Если Jт. п. < Jинф, Jр.п. < Jинф, где Jинф индекс инфляции, то можно сделать вывод о спаде производства.

Превышение объема товарной продукции над объемом реализованной продукции свидетельствует о проблемах сбыта на предприятии.

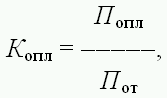

Уровень оплаты реализованной продукции Копл характеризует состояние расчетов с потребителями продукции:

где Попл – стоимость оплаченной продукции;

где Попл – стоимость оплаченной продукции;

Пот – стоимость отгруженной продукции.

Если Копл меньше 1, то это свидетельствует о превышении стоимости отгруженной продукции предприятия над стоимостью оплаченной продукции, т. е. дебиторская задолженность предприятия растет.

Устойчивое состояние производства и реализации продукции характеризуется одинаковыми темпами изменения объемов товарной и реализованной продукции и устойчивым соотношением их абсолютных величин. Если наблюдаются колебания в темпах изменения этих показателей, то это свидетельствует о структурных нарушениях в производственном процессе предприятия, в системах сбыта продукции, пополнении материальных запасов и т. д. Эти отклонения могут быть основными причинами неплатежеспособности предприятия.

Состояние расчетов с потребителями продукции характеризуется дебиторской задолженностью предприятия, динамика изменения которой говорит об уровне оплаты отгруженной продукции. Увеличение дебиторской задолженности предприятия свидетельствует об изъятии средств из оборотного капитала, что может привести к неплатежеспособности предприятия.

Анализ состава и структуры выпускаемой продукции проводится в направлении выявления прибыльности каждого номенклатурного наименования и определения нерентабельной продукции, которая приводит к снижению прибыли предприятия и, как следствие, к неплатежеспособности.

Оценка состава выпускаемой продукции проводится по следующим направлениям:

• определяется удельный вес продукции, выпускаемой по государственному или муниципальному заказу;

• анализируется удельный вес отдельных видов продукции в общем их объеме.

Неравномерность выполнения плана по отдельным видам продукции приводит к изменению структуры выпуска, т. е. соотношения отдельных изделий в общем объеме их выпуска. Изменение структуры производства влияет на все экономические показатели: объем выпуска в стоимостной оценке, материалоемкость, себестоимость товарной продукции, прибыль, рентабельность. Снижение удельного веса основных видов продукции является индикатором спада производства.

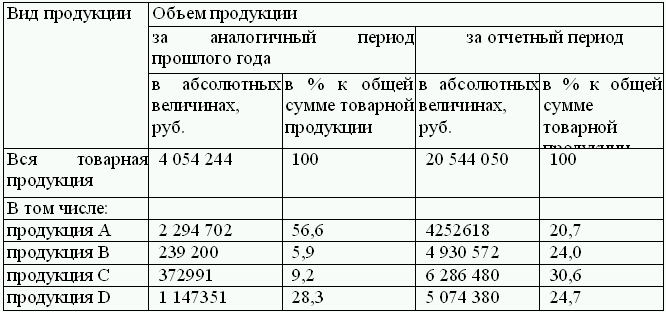

В табл. 4 представлены данные о составе и структуре товарной продукции одного из предприятий.

Анализ данных табл. 4 показывает, что резкое изменение структуры товарной продукции произошло за счет снижения удельного веса основной продукции с 56,6 в прошлом году до 20,7 % в отчетном периоде. Увеличился удельный вес выпуска продукции В с 5,9 до 24 %. Эти изменения заставили предприятие увеличить, производство продукции С.

Анализ данных табл. 4 показывает, что резкое изменение структуры товарной продукции произошло за счет снижения удельного веса основной продукции с 56,6 в прошлом году до 20,7 % в отчетном периоде. Увеличился удельный вес выпуска продукции В с 5,9 до 24 %. Эти изменения заставили предприятие увеличить, производство продукции С.

Анализ конкурентоспособности продукции должен содержать изучение ситуации на рынке производимого товара и сравнение с ситуациями на рынке других товаров, определение сравниваемых параметров по аналогичным товарам, определение общего (интегрального) показателя конкурентоспособности продукции. Для этого используется:

• оценка емкости рынка выпускаемой продукции;

• определение доли предприятия на рынке;

• определение параметрического индекса;

• определение интегрального показателя конкурентоспособности продукции.

Общая емкость рынка по конкретному товару определяется как:

где Аi– общая емкость рынка по 1-му товару;

где Аi– общая емкость рынка по 1-му товару;

Вi – национальное производство i-го товара;

Сi – остаток i-го товара на складах;

Иi – импорт i-го товара;

Эi – экспорт i-го товара;

Мi – изменение остатков i-го товара на складах;

Эki – косвенный экспорт i-го товара;

Иki – косвенный импорт i-го товара.

Данные параметры измеряются в натуральных единицах.

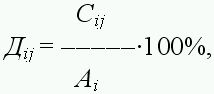

Доля предприятия на рынке рассчитывается как отношение общей емкости рынка к среднегодовому объему производства этой продукции:

Дij – доля j-го предприятия на национальном (региональном) рынке i-го товара, %;

Дij – доля j-го предприятия на национальном (региональном) рынке i-го товара, %;

Cij – среднегодовой объем производства (мощность) i-го товара на j-м предприятии, нат. ед.;

Ai – общая емкость рынка по i-му товару, нат. ед.

Сравниваемые параметры товаров-конкурентов классифицируются на технические, экономические, маркетинговые.

К техническим параметрам относятся:

а) показатели, характеризующие качество товара: соответствие товара стандартам; назначение; производительность; надежность; безопасность; ремонтопригодность, высокотехнологичность и т. д.;

б) нормативные показатели, характеризующие соответствие стандартам, патентную чистоту и т. д.

К экономическим параметрам относятся отпускная цена, себестоимость продукции, затраты на эксплуатацию, затраты на установку, консультирование и т. д.

К маркетинговым параметрам относятся имидж предприятия, организация технического обслуживания, условия оплаты, сроки поставки, дизайн продукта, стимулирование продаж с помощью системы скидок, качество организации службы сервиса, организация каналов продвижения товара, эффективность рекламной кампании.

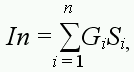

По каждой группе параметров рассматривается параметрический индекс In:

где Gi – значимость параметра, определяемая экспертным методом;

где Gi – значимость параметра, определяемая экспертным методом;

Si – значение параметра;

п – число параметров каждой группы.

Интегральный показатель конкурентоспособности продукции:

где Jt – сводный параметрический индекс по техническим показателям;

где Jt – сводный параметрический индекс по техническим показателям;

Jm – сводный параметрический индекс по маркетинговым характеристикам;

Jэ – сводный параметрический индекс по экономическим характеристикам.

Оценка производственного потенциала предприятия включает анализ и оценку основных и оборотных средств предприятия, его трудовых ресурсов.

Анализ и оценка основных средств – важнейшего фактора любого производства – выполняется потому, что их состояние и эффективное использование влияют на конечные результаты хозяйственной деятельности предприятий.

Состояние и движение основных средств предприятия характеризуют следующие показатели:

1) коэффициент износа основных средств:

где Ин – начисленный износ;

где Ин – начисленный износ;

Пс – первоначальная стоимость основных средств.

Он характеризует долю стоимости основных средств, списанную на затраты в предшествующих периодах. Обычно используется в анализе как характеристика состояния основных средств;

2) коэффициент обновления основных средств Кобн показывает, какую часть имеющихся на конец отчетного периода основных средств составляют новые основные средства:

где Нс.о. с – стоимость новых основных средств;

где Нс.о. с – стоимость новых основных средств;

Со. с – стоимость всех основных средств на конец отчетного периода.

3) коэффициент выбытия основных средств Квыб показывает, какая часть основных средств, с которыми предприятие начало деятельность в отчетном периоде, выбыла из-за ветхости и по другим причинам:

где Свыб – стоимость выбывших основных средств;

где Свыб – стоимость выбывших основных средств;

4) эффективность внеоборотного капитала (фондоотдача) К20, которая определяется как отношение среднемесячной выручки к стоимости внеоборотного капитала. Этот показатель характеризует эффективность использования основных средств организации, определяя, насколько соответствует общий объем имеющихся основных средств (машин и оборудования, зданий, сооружений, транспортных средств, ресурсов, вкладываемых в усовершенствование собственности и т. п.) масштабу бизнеса организации. Значение показателя К20 меньшее, чем значение аналогичного среднеотраслевого показателя, может характеризовать недостаточную загруженность имеющегося оборудования, в том случае если в рассматриваемый период организация не приобретала новых дорогостоящих основных средств. В то же время чрезмерно высокие значения К20 могут свидетельствовать как о полной загрузке оборудования и отсутствии резервов, так и о значительной степени физического и морального износа устаревшего производственного оборудования.

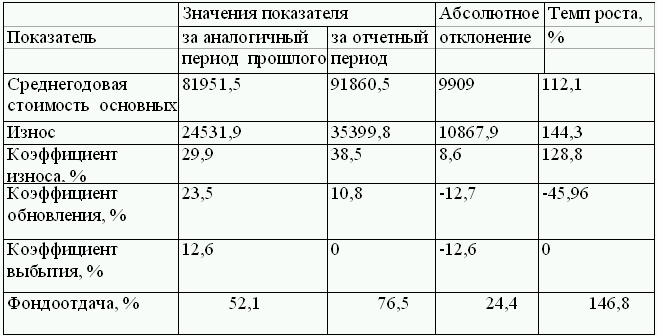

Проанализируем состояние и эффективность использования основных средств. Анализ проведем по табл. 5.

Примечание. Знак «-» обозначает уменьшение показателя отчетного периода по сравнению с базисным.

Примечание. Знак «-» обозначает уменьшение показателя отчетного периода по сравнению с базисным.

По данным этой таблицы можно сделать вывод: эффективность использования основных средств в отчетном году повысилась на 24,4 %, что произошло вследствие увеличения объема произведенной продукции. Однако структура основных средств предприятия ухудшилась. На это повлияло увеличение коэффициента износа основных средств на 8,6 %, снижение коэффициента обновления основных средств на 12,7 % за анализируемый период.

Оценка трудовых ресурсов предприятия состоит из анализа динамики численности и структуры персонала, соотношения темпов изменения производительности труда и темпов изменения заработной платы, анализа средней выработки на одного работника и т. д.

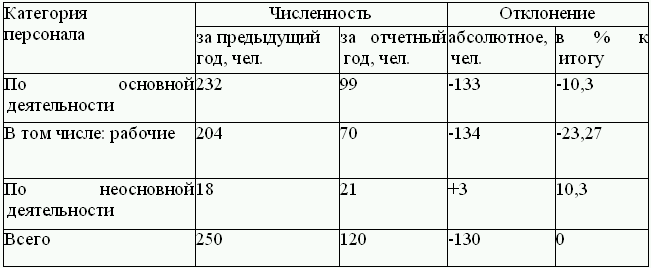

Пример анализа динамики численности и структуры персонала приведен в табл. 6. Из табл. 6 следует, что численность персонала по основной деятельности в отчетном году уменьшилась на 133 чел., или на 10,3 %, по отношению ко всей численности. Произошло это из-за резкого снижения численности рабочих на 134 чел.

Снижение численности персонала – один из индикаторов финансового кризиса на предприятии. Причиной тому может быть большая задолженность по заработной плате и низкий ее уровень.

Для оценки уровня производительности труда применяется система обобщающих, частных и вспомогательных показателей.

Для оценки уровня производительности труда применяется система обобщающих, частных и вспомогательных показателей.

К обобщающим показателям относятся среднегодовая, среднемесячная, среднесуточная, среднечасовая выработка продукции на одного работающего в стоимостном выражении.

Частные показатели – это затраты времени на производство единицы продукции определенного вида в натуральном выражении за один человеко-день или человеко-час.

Вспомогательные показатели характеризуют затраты времени на выполнение единицы определенного вида работ или объем выполненных работ за единицу времени.

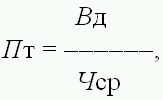

Производительность труда Пт определяется как объем валового дохода на одного работающего:

где Вд – валовый доход;

где Вд – валовый доход;

Чср – среднесписочная численность персонала.

Наиболее обобщающий показатель производительности труда – среднегодовая выработка продукции на одного работающего. Этот показатель зависит не только от выработки рабочих, но и от удельного веса последних в общей численности промышленно– производственного персонала, а также от числа отработанных ими дней и продолжительности рабочего дня.

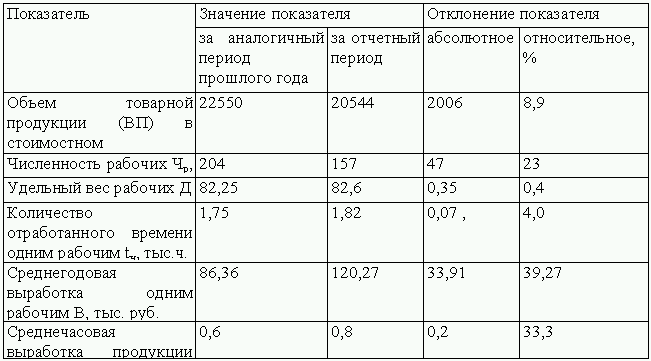

Для определения уровня выработки на одного работающего составляется аналитическая таблица.

По данным табл. 7 видно, что среднегодовая выработка продукции на одного работающего фактически увеличилась на 33,91 тыс. руб. Это отклонение вызвано влиянием следующих факторов: повышением интенсивности труда, изменением удельного веса рабочих в численности промышленно-производственного персонала, изменением структуры фактически выпущенной продукции, сверхурочно отработанным временем.

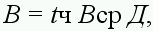

В упрощенном виде факторную модель среднегодовой выработки В можно представить в следующем виде:

где tч – количество часов, отработанное всеми рабочими;

где tч – количество часов, отработанное всеми рабочими;

Вср – среднечасовая выработка продукции;

Д – удельный вес рабочих в общей численности персонала.

Показателем, определяющим эффективность использования трудовых ресурсов организации, а также уровень производительности труда, является среднемесячная выработка на одного работника К19, которая вычисляется как частное от деления среднемесячной выручки (К1) на среднесписочную численность работников.

Показателем, определяющим эффективность использования трудовых ресурсов организации, а также уровень производительности труда, является среднемесячная выработка на одного работника К19, которая вычисляется как частное от деления среднемесячной выручки (К1) на среднесписочную численность работников.

Выработка дополнительно характеризует финансовые ресурсы организации для ведения хозяйственной деятельности и исполнения обязательств, приведенные к одному работающему в анализируемой организации.

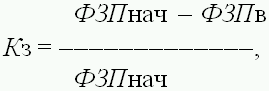

При оценке трудовых ресурсов предприятия рассчитывается уровень задолженности по заработной плате работникам предприятия:

где ФЗПнач – начисленная заработная плата работников списочного и несписочного состава, руб.;

где ФЗПнач – начисленная заработная плата работников списочного и несписочного состава, руб.;

ФЗПв – выплаченная заработная плата, руб.

Чем ближе значение Кз к 1, тем ближе находится предприятие к предбанкротному состоянию.

Анализ технико-экономического состояния кризисного предприятия помогает:

• определить степень несостоятельности предприятия;

• выявить скрытую стадию банкротства, проявляющуюся в затоваривании продукцией предприятия и ухудшении структуры баланса.

Термины и определения:

• оценочные критерии;

• выручка;

• денежные средства;

• среднесписочная численность работников;

• платежеспособность;

• финансовая устойчивость;

• обязательства;

• вероятность банкротства;

• эффективность.

Вопросы для самопроверки:

1. Что представляет собой система оценочных показателей, используемых в экономическом анализе?

2. Дайте определение финансовой устойчивости предприятия.

3. Какими показателями характеризуется структура долгов и способы кредитования организации?

4. Назовите основные показатели платежеспособности.

5. Как осуществляется оценка вероятности банкротства предприятия?

6. Каковы основные и дополнительные критерии оценки эффективности работы предприятия?

7. Как осуществляется оценка маркетинговой стратегии предприятия?

8. Перечислите направления анализа состояния производства, реализации и конкурентоспособности продукции.

9. Назовите частные показатели, используемые при оценке производственного потенциала предприятия.

• оценки маркетинговой стратегии предприятия;

• состояния производства, реализации и конкурентоспособности продукции;

• оценки производственного потенциала предприятия.

Оценка маркетинговой стратегии предприятия предусматривает:

• измерение занимаемых сегментов на рынке производимой продукции за несколько лет и их сравнение;

• анализ изменения объема продаж за исследуемый период и их сравнение;

• определение тенденций направлений движения запасов готовой продукции со складов предприятия;

• определение валовой прибыли.

Анализ состояния производства и реализации продукции состоит из: анализа динамики производства и реализации продукции; оценки устойчивости производства и сбыта; определения состояния расчетов с потребителями продукции; изучения состава и структуры выпускаемой продукции; анализа конкурентоспособности продукции.

Анализ динамики производства и реализации продукции проводится на основе бухгалтерского и оперативного (управленческого) учета путем сравнения показателей объема производства и реализации готовой продукции за рассматриваемые периоды. При этом, чтобы избежать отклонений, связанных с инфляционными процессами в экономике, эти показатели должны быть приведены к сопоставимому виду с помощью индексов инфляции.

Анализ динамики изменения объемов производства и реализации продукции включает в себя:

• индексы изменения объемов производства и реализации продукции;

• уровень оплаты реализованной продукции.

Индексы изменения объемов производства Jт. п. и реализации продукции Jр.п. характеризуют отклонения объемов производства и реализации продукции отчетного года от аналогичных величин прошлого года.

Если Jт. п. < Jинф, Jр.п. < Jинф, где Jинф индекс инфляции, то можно сделать вывод о спаде производства.

Превышение объема товарной продукции над объемом реализованной продукции свидетельствует о проблемах сбыта на предприятии.

Уровень оплаты реализованной продукции Копл характеризует состояние расчетов с потребителями продукции:

Пот – стоимость отгруженной продукции.

Если Копл меньше 1, то это свидетельствует о превышении стоимости отгруженной продукции предприятия над стоимостью оплаченной продукции, т. е. дебиторская задолженность предприятия растет.

Устойчивое состояние производства и реализации продукции характеризуется одинаковыми темпами изменения объемов товарной и реализованной продукции и устойчивым соотношением их абсолютных величин. Если наблюдаются колебания в темпах изменения этих показателей, то это свидетельствует о структурных нарушениях в производственном процессе предприятия, в системах сбыта продукции, пополнении материальных запасов и т. д. Эти отклонения могут быть основными причинами неплатежеспособности предприятия.

Состояние расчетов с потребителями продукции характеризуется дебиторской задолженностью предприятия, динамика изменения которой говорит об уровне оплаты отгруженной продукции. Увеличение дебиторской задолженности предприятия свидетельствует об изъятии средств из оборотного капитала, что может привести к неплатежеспособности предприятия.

Анализ состава и структуры выпускаемой продукции проводится в направлении выявления прибыльности каждого номенклатурного наименования и определения нерентабельной продукции, которая приводит к снижению прибыли предприятия и, как следствие, к неплатежеспособности.

Оценка состава выпускаемой продукции проводится по следующим направлениям:

• определяется удельный вес продукции, выпускаемой по государственному или муниципальному заказу;

• анализируется удельный вес отдельных видов продукции в общем их объеме.

Неравномерность выполнения плана по отдельным видам продукции приводит к изменению структуры выпуска, т. е. соотношения отдельных изделий в общем объеме их выпуска. Изменение структуры производства влияет на все экономические показатели: объем выпуска в стоимостной оценке, материалоемкость, себестоимость товарной продукции, прибыль, рентабельность. Снижение удельного веса основных видов продукции является индикатором спада производства.

В табл. 4 представлены данные о составе и структуре товарной продукции одного из предприятий.

Таблица 4. Состав и структура товарной продукции предприятия

Анализ конкурентоспособности продукции должен содержать изучение ситуации на рынке производимого товара и сравнение с ситуациями на рынке других товаров, определение сравниваемых параметров по аналогичным товарам, определение общего (интегрального) показателя конкурентоспособности продукции. Для этого используется:

• оценка емкости рынка выпускаемой продукции;

• определение доли предприятия на рынке;

• определение параметрического индекса;

• определение интегрального показателя конкурентоспособности продукции.

Общая емкость рынка по конкретному товару определяется как:

Вi – национальное производство i-го товара;

Сi – остаток i-го товара на складах;

Иi – импорт i-го товара;

Эi – экспорт i-го товара;

Мi – изменение остатков i-го товара на складах;

Эki – косвенный экспорт i-го товара;

Иki – косвенный импорт i-го товара.

Данные параметры измеряются в натуральных единицах.

Доля предприятия на рынке рассчитывается как отношение общей емкости рынка к среднегодовому объему производства этой продукции:

Cij – среднегодовой объем производства (мощность) i-го товара на j-м предприятии, нат. ед.;

Ai – общая емкость рынка по i-му товару, нат. ед.

Сравниваемые параметры товаров-конкурентов классифицируются на технические, экономические, маркетинговые.

К техническим параметрам относятся:

а) показатели, характеризующие качество товара: соответствие товара стандартам; назначение; производительность; надежность; безопасность; ремонтопригодность, высокотехнологичность и т. д.;

б) нормативные показатели, характеризующие соответствие стандартам, патентную чистоту и т. д.

К экономическим параметрам относятся отпускная цена, себестоимость продукции, затраты на эксплуатацию, затраты на установку, консультирование и т. д.

К маркетинговым параметрам относятся имидж предприятия, организация технического обслуживания, условия оплаты, сроки поставки, дизайн продукта, стимулирование продаж с помощью системы скидок, качество организации службы сервиса, организация каналов продвижения товара, эффективность рекламной кампании.

По каждой группе параметров рассматривается параметрический индекс In:

Si – значение параметра;

п – число параметров каждой группы.

Интегральный показатель конкурентоспособности продукции:

Jm – сводный параметрический индекс по маркетинговым характеристикам;

Jэ – сводный параметрический индекс по экономическим характеристикам.

Оценка производственного потенциала предприятия включает анализ и оценку основных и оборотных средств предприятия, его трудовых ресурсов.

Анализ и оценка основных средств – важнейшего фактора любого производства – выполняется потому, что их состояние и эффективное использование влияют на конечные результаты хозяйственной деятельности предприятий.

Состояние и движение основных средств предприятия характеризуют следующие показатели:

1) коэффициент износа основных средств:

Пс – первоначальная стоимость основных средств.

Он характеризует долю стоимости основных средств, списанную на затраты в предшествующих периодах. Обычно используется в анализе как характеристика состояния основных средств;

2) коэффициент обновления основных средств Кобн показывает, какую часть имеющихся на конец отчетного периода основных средств составляют новые основные средства:

Со. с – стоимость всех основных средств на конец отчетного периода.

3) коэффициент выбытия основных средств Квыб показывает, какая часть основных средств, с которыми предприятие начало деятельность в отчетном периоде, выбыла из-за ветхости и по другим причинам:

4) эффективность внеоборотного капитала (фондоотдача) К20, которая определяется как отношение среднемесячной выручки к стоимости внеоборотного капитала. Этот показатель характеризует эффективность использования основных средств организации, определяя, насколько соответствует общий объем имеющихся основных средств (машин и оборудования, зданий, сооружений, транспортных средств, ресурсов, вкладываемых в усовершенствование собственности и т. п.) масштабу бизнеса организации. Значение показателя К20 меньшее, чем значение аналогичного среднеотраслевого показателя, может характеризовать недостаточную загруженность имеющегося оборудования, в том случае если в рассматриваемый период организация не приобретала новых дорогостоящих основных средств. В то же время чрезмерно высокие значения К20 могут свидетельствовать как о полной загрузке оборудования и отсутствии резервов, так и о значительной степени физического и морального износа устаревшего производственного оборудования.

Проанализируем состояние и эффективность использования основных средств. Анализ проведем по табл. 5.

Таблица 5. Анализ состояния и эффективности использования основных средств

По данным этой таблицы можно сделать вывод: эффективность использования основных средств в отчетном году повысилась на 24,4 %, что произошло вследствие увеличения объема произведенной продукции. Однако структура основных средств предприятия ухудшилась. На это повлияло увеличение коэффициента износа основных средств на 8,6 %, снижение коэффициента обновления основных средств на 12,7 % за анализируемый период.

Оценка трудовых ресурсов предприятия состоит из анализа динамики численности и структуры персонала, соотношения темпов изменения производительности труда и темпов изменения заработной платы, анализа средней выработки на одного работника и т. д.

Пример анализа динамики численности и структуры персонала приведен в табл. 6. Из табл. 6 следует, что численность персонала по основной деятельности в отчетном году уменьшилась на 133 чел., или на 10,3 %, по отношению ко всей численности. Произошло это из-за резкого снижения численности рабочих на 134 чел.

Снижение численности персонала – один из индикаторов финансового кризиса на предприятии. Причиной тому может быть большая задолженность по заработной плате и низкий ее уровень.

Таблица 6. Динамика численности и структуры персонала предприятия

К обобщающим показателям относятся среднегодовая, среднемесячная, среднесуточная, среднечасовая выработка продукции на одного работающего в стоимостном выражении.

Частные показатели – это затраты времени на производство единицы продукции определенного вида в натуральном выражении за один человеко-день или человеко-час.

Вспомогательные показатели характеризуют затраты времени на выполнение единицы определенного вида работ или объем выполненных работ за единицу времени.

Производительность труда Пт определяется как объем валового дохода на одного работающего:

Чср – среднесписочная численность персонала.

Наиболее обобщающий показатель производительности труда – среднегодовая выработка продукции на одного работающего. Этот показатель зависит не только от выработки рабочих, но и от удельного веса последних в общей численности промышленно– производственного персонала, а также от числа отработанных ими дней и продолжительности рабочего дня.

Для определения уровня выработки на одного работающего составляется аналитическая таблица.

По данным табл. 7 видно, что среднегодовая выработка продукции на одного работающего фактически увеличилась на 33,91 тыс. руб. Это отклонение вызвано влиянием следующих факторов: повышением интенсивности труда, изменением удельного веса рабочих в численности промышленно-производственного персонала, изменением структуры фактически выпущенной продукции, сверхурочно отработанным временем.

В упрощенном виде факторную модель среднегодовой выработки В можно представить в следующем виде:

Вср – среднечасовая выработка продукции;

Д – удельный вес рабочих в общей численности персонала.

Таблица 7. Показатели выработка продукции на одного работающего

Выработка дополнительно характеризует финансовые ресурсы организации для ведения хозяйственной деятельности и исполнения обязательств, приведенные к одному работающему в анализируемой организации.

При оценке трудовых ресурсов предприятия рассчитывается уровень задолженности по заработной плате работникам предприятия:

ФЗПв – выплаченная заработная плата, руб.

Чем ближе значение Кз к 1, тем ближе находится предприятие к предбанкротному состоянию.

Анализ технико-экономического состояния кризисного предприятия помогает:

• определить степень несостоятельности предприятия;

• выявить скрытую стадию банкротства, проявляющуюся в затоваривании продукцией предприятия и ухудшении структуры баланса.

Термины и определения:

• оценочные критерии;

• выручка;

• денежные средства;

• среднесписочная численность работников;

• платежеспособность;

• финансовая устойчивость;

• обязательства;

• вероятность банкротства;

• эффективность.

Вопросы для самопроверки:

1. Что представляет собой система оценочных показателей, используемых в экономическом анализе?

2. Дайте определение финансовой устойчивости предприятия.

3. Какими показателями характеризуется структура долгов и способы кредитования организации?

4. Назовите основные показатели платежеспособности.

5. Как осуществляется оценка вероятности банкротства предприятия?

6. Каковы основные и дополнительные критерии оценки эффективности работы предприятия?

7. Как осуществляется оценка маркетинговой стратегии предприятия?

8. Перечислите направления анализа состояния производства, реализации и конкурентоспособности продукции.

9. Назовите частные показатели, используемые при оценке производственного потенциала предприятия.

Лекция 3. Анализ использования займов на основе составляющих эффекта финансового рычага

Рентабельность собственного капитала и активов зависит от соотношения долей собственного и заемного капитала, финансовых результатов от операций не связанных с продажами, а также практики налогообложения. Если из экономической рентабельности активов вычесть среднюю расчетную ставку процента по заемным средствам и полученный результат уменьшить на размер ставки налога на прибыль (единица минус ставка налогообложения прибыли) получим дифференциал финансового рычага (ДФР):

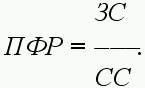

Плечо финансового рычага (ПФР) равно отношению заемных средств (ЗС) к собственным средствам (СС). Этот показатель характеризует силу воздействия финансового рычага:

Плечо финансового рычага (ПФР) равно отношению заемных средств (ЗС) к собственным средствам (СС). Этот показатель характеризует силу воздействия финансового рычага:

Умножив ДФР на ПФР, получим значение эффекта финансового рычага:

Умножив ДФР на ПФР, получим значение эффекта финансового рычага:

Для предприятия А:

Для предприятия А:

Для предприятия Б:

Для предприятия Б:

Подставив данные по предприятиям А и Б в формулу определения эффекта финансового рычага, получаем:

Подставив данные по предприятиям А и Б в формулу определения эффекта финансового рычага, получаем:

что соответствует разнице в рентабельности собственных средств предприятия Б и предприятия А, полученной за счет использования привлеченных средств в обороте: 14–10,5 = 3,5%

что соответствует разнице в рентабельности собственных средств предприятия Б и предприятия А, полученной за счет использования привлеченных средств в обороте: 14–10,5 = 3,5%

Рассмотрим взаимосвязь между дифференциалом и плечом финансового рычага. Из формулы определения эффекта финансового рычага следует, что увеличение плеча финансового рычага повышает эффект финансового рычага. Однако наращивание заемных средств увеличивает финансовые издержки по их использованию, а при сохранении неизменным уровня экономической рентабельности это приводит к сокращению дифференциала. Рост финансовых издержек будет еще более высоким, если для увеличения средств потребуется привлечение кредитов со ставкой, превышающей ставку Банка России.

В данном примере возрастание уровня ЭФР происходит за счет увеличения плеча финансового рычага (повышения доли заемных средств в капитале), что выгодно предприятию, привлекающему кредит. Вместе с тем, увеличение доли заемных средств в капитале предприятия снижает вероятность погашения обязательств собственными средствами предприятия, то есть увеличивает риск банка, предоставляющего кредит. В этом случае руководство банка может принять решение о повышении размера оплаты за кредит с целью компенсировать возрастание своего риска. В свою очередь, повышение оплаты за кредит приведет к уменьшению дифференциала, а следовательно, и к снижению эффекта финансового рычага, то есть к отрицательному влиянию на чистую рентабельность собственных средств.

Риск предприятия и кредитора характеризуется также величиной дифференциала, так как дифференциал отражает степень покрытия средней расчетной ставки процента уровнем экономической рентабельности. Таким образом, дифференциал характеризует возможность срочного погашения задолженности перед заимодавцем до использования средств, уступающих по степени ликвидности получаемому в результате хозяйственной деятельности доходу. Таким образом, чем больше дифференциал, тем меньше риск и предприятия, и банка, предоставляющего кредит; чем меньше дифференциал, тем риск больше.

В случае увеличения процента оплаты за пользование кредитом (СРСП) для сохранения прежнего уровня ЭФР потребуется увеличение плеча финансового рычага. Однако следует иметь в виду, что это возможно лишь до определенного предела, за которым ЭФР станет отрицательным, т. е. предприятие будет иметь не приращение, а уменьшение рентабельности собственных средств. Этим пределом является значение дифференциала, равное нулю.

Со стороны банка нецелесообразно предоставлять ссуды предприятию, имеющему отрицательный дифференциал. Приобретать акции такого предприятия также не имеет смысла.

В зарубежной практике оптимальное значение эффекта финансового рычага колеблется обычно в пределах от 1/3 до ½ уровня экономической рентабельности. Такое соотношение позволяет компенсировать налоговые изъятия и обеспечить значительную отдачу собственных средств. В этом случае существенно снижается и акционерный риск.

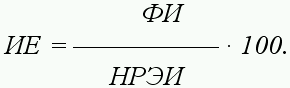

Для оценки кредитоспособности предприятия можно также использовать показатель издержкоемкости нетто-результата эксплуатации инвестиций, рассчитываемый отношение суммы финансовых издержек к величине экономического эффекта за анализируемый период:

Это отношение показывает, какая часть нетто-результата эксплуатации инвестиций идет на покрытие стоимости кредита.

Это отношение показывает, какая часть нетто-результата эксплуатации инвестиций идет на покрытие стоимости кредита.

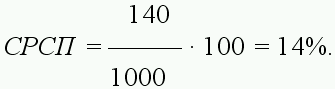

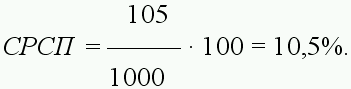

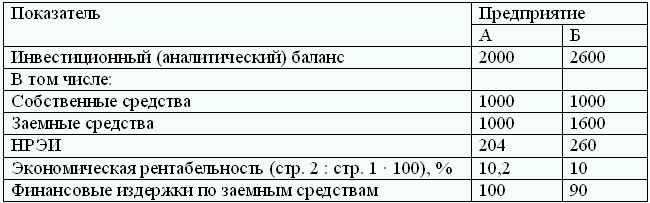

Пример.

По данным табл. 8 следует рассчитать эффект финансового рычага каждого из двух предприятий и на основе составляющих финансового рычага оценить возможности привлечения дополнительных займов каждого из них. Какому из этих предприятий отдаст предпочтение банк при последующем предоставлении ссуд?

Рассчитаем эффект финансового рычага.

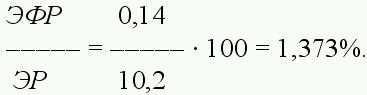

Для предприятия А:

ЭФР (А) = 0,7(10,2 100: 1000 100) 1000: 1000 = 0,14 1 = 0,14 %.

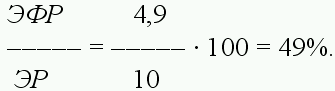

Для предприятия Б:

ЭФР (Б) = 0,7(10 90: 1600 100) 1600: 1000 = 3,06 1,6 = 4,9 %.

На основании расчетов можно сделать вывод, что ЭФР предприятия А незначителен, он намного ниже ЭФР предприятия Б. Таким образом, использование заемных средств приносит большую рентабельность предприятию Б. Этому способствуют более высокий дифференциал финансового рычага (3,06 %) и плечо, которое выше чем у предприятия А (1,6 против 1). Для увеличения эффекта у последнего требуется увеличение величины плеча финансового рычага. Однако предприятие А имеет дифференциал близкий к нулю (0,14), поэтому малейшее увеличение затрат в хозяйственном процессе, связанных с увеличением заемных средств или с возможными изменениями в предстоящей хозяйственной деятельности, могут сделать эффект отрицательным.

На основании расчетов можно сделать вывод, что ЭФР предприятия А незначителен, он намного ниже ЭФР предприятия Б. Таким образом, использование заемных средств приносит большую рентабельность предприятию Б. Этому способствуют более высокий дифференциал финансового рычага (3,06 %) и плечо, которое выше чем у предприятия А (1,6 против 1). Для увеличения эффекта у последнего требуется увеличение величины плеча финансового рычага. Однако предприятие А имеет дифференциал близкий к нулю (0,14), поэтому малейшее увеличение затрат в хозяйственном процессе, связанных с увеличением заемных средств или с возможными изменениями в предстоящей хозяйственной деятельности, могут сделать эффект отрицательным.

Следовательно, дополнительные заимствования со стороны руководства предприятия А нецелесообразны. У предприятия Б, напротив, высокий дифференциал позволяет увеличивать величину плеча и, следовательно, уровень эффекта финансового рычага.

Более значительная величина плеча финансового рычага у предприятия Б в сравнении с предприятием А свидетельствует о том, что по состоянию средств и обязательств у предприятия А больше гарантий погасить обязательства собственным имуществом предприятия. Однако дифференциал предприятия А указывает на более высокую вероятность того, что доходы от займов не покроют расходов по ним и обязательства перед банком могут быть не выполнены в течение периода, указанного в договоре.

Из-за высокого значения плеча у предприятия Б, а, следовательно, и увеличения риска для кредитора, банк может повысить ставку процентов по кредиту, которая окупится достаточно высоким дифференциалом этого предприятия. Поэтому кредит выгоднее предоставить предприятию Б.

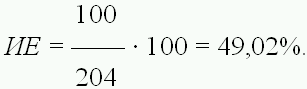

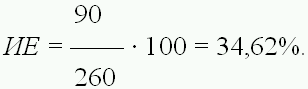

По показателю издержкоемкости нетто-результата эксплуатации инвестиций предприятия имеют следующие результаты:

Предприятие А:

Предприятие Б:

Предприятие Б:

Из расчетов следует, что издежкоемкость нетто-результата предприятия Б ниже, чем у предприятия А. Это означает, что предприятия Б меньшая часть эффекта потребуется для покрытия финансовых издержек по займам, что свидетельствует о более высокой кредитоспособности нетто-результата эксплуатации инвестиций данного предприятия. Приведенное сравнение подтверждает вывод о банковских предпочтениях предприятию Б и о наличии у этого предприятия резервов для повышения платы за кредит банку.

Из расчетов следует, что издежкоемкость нетто-результата предприятия Б ниже, чем у предприятия А. Это означает, что предприятия Б меньшая часть эффекта потребуется для покрытия финансовых издержек по займам, что свидетельствует о более высокой кредитоспособности нетто-результата эксплуатации инвестиций данного предприятия. Приведенное сравнение подтверждает вывод о банковских предпочтениях предприятию Б и о наличии у этого предприятия резервов для повышения платы за кредит банку.

Определить значимость ЭФР для анализируемого предприятия можно с помощью отношения его к экономической рентабельности:

Предприятие А:

Предприятие Б:

Предприятие Б:

Очевидно, что эффект финансового рычага предприятия А не существенен по отношению к экономической рентабельности. При данной величине плеча финансового рычага он почти не дает результата. Для предприятия Б, напротив, уровень ЭФР составляет почти половину ЭР, следовательно, использование кредитов значительно улучшает финансовый результат этого предприятия.

Очевидно, что эффект финансового рычага предприятия А не существенен по отношению к экономической рентабельности. При данной величине плеча финансового рычага он почти не дает результата. Для предприятия Б, напротив, уровень ЭФР составляет почти половину ЭР, следовательно, использование кредитов значительно улучшает финансовый результат этого предприятия.

При сравнении отношения ЭФР / ЭР в динамике можно выявить тенденцию значимости ЭФР. Так, увеличение данного отношения свидетельствует о росте влияния результата использования заемных средств на общий результат (ЭР), и наоборот.

Термины и определения:

• эффект финансового рычага;

• плечо финансового рычага;

• дифференциал финансового рычага;

• заемные средства;

• собственны средства;

• проценты за кредит;

• показатель издержкоемкость нетто-результата эксплуатации инвестиций;

• рентабельность.

Вопросы для самопроверки:

1. Какова сущность финансового рычага?

2. Что представляет собой эффект финансового рычага и каковы методы его расчета?

3. Охарактеризуйте систему показателей рентабельности капитала.

4. Как определяется экономическая рентабельность?

5. Чем характеризуется риск предприятия и кредитора?

6. Перечислите показатели кредитоспособности предприятия.

Рассмотрим взаимосвязь между дифференциалом и плечом финансового рычага. Из формулы определения эффекта финансового рычага следует, что увеличение плеча финансового рычага повышает эффект финансового рычага. Однако наращивание заемных средств увеличивает финансовые издержки по их использованию, а при сохранении неизменным уровня экономической рентабельности это приводит к сокращению дифференциала. Рост финансовых издержек будет еще более высоким, если для увеличения средств потребуется привлечение кредитов со ставкой, превышающей ставку Банка России.

В данном примере возрастание уровня ЭФР происходит за счет увеличения плеча финансового рычага (повышения доли заемных средств в капитале), что выгодно предприятию, привлекающему кредит. Вместе с тем, увеличение доли заемных средств в капитале предприятия снижает вероятность погашения обязательств собственными средствами предприятия, то есть увеличивает риск банка, предоставляющего кредит. В этом случае руководство банка может принять решение о повышении размера оплаты за кредит с целью компенсировать возрастание своего риска. В свою очередь, повышение оплаты за кредит приведет к уменьшению дифференциала, а следовательно, и к снижению эффекта финансового рычага, то есть к отрицательному влиянию на чистую рентабельность собственных средств.

Риск предприятия и кредитора характеризуется также величиной дифференциала, так как дифференциал отражает степень покрытия средней расчетной ставки процента уровнем экономической рентабельности. Таким образом, дифференциал характеризует возможность срочного погашения задолженности перед заимодавцем до использования средств, уступающих по степени ликвидности получаемому в результате хозяйственной деятельности доходу. Таким образом, чем больше дифференциал, тем меньше риск и предприятия, и банка, предоставляющего кредит; чем меньше дифференциал, тем риск больше.

В случае увеличения процента оплаты за пользование кредитом (СРСП) для сохранения прежнего уровня ЭФР потребуется увеличение плеча финансового рычага. Однако следует иметь в виду, что это возможно лишь до определенного предела, за которым ЭФР станет отрицательным, т. е. предприятие будет иметь не приращение, а уменьшение рентабельности собственных средств. Этим пределом является значение дифференциала, равное нулю.

Со стороны банка нецелесообразно предоставлять ссуды предприятию, имеющему отрицательный дифференциал. Приобретать акции такого предприятия также не имеет смысла.

В зарубежной практике оптимальное значение эффекта финансового рычага колеблется обычно в пределах от 1/3 до ½ уровня экономической рентабельности. Такое соотношение позволяет компенсировать налоговые изъятия и обеспечить значительную отдачу собственных средств. В этом случае существенно снижается и акционерный риск.

Для оценки кредитоспособности предприятия можно также использовать показатель издержкоемкости нетто-результата эксплуатации инвестиций, рассчитываемый отношение суммы финансовых издержек к величине экономического эффекта за анализируемый период:

Пример.

По данным табл. 8 следует рассчитать эффект финансового рычага каждого из двух предприятий и на основе составляющих финансового рычага оценить возможности привлечения дополнительных займов каждого из них. Какому из этих предприятий отдаст предпочтение банк при последующем предоставлении ссуд?

Рассчитаем эффект финансового рычага.

Для предприятия А:

ЭФР (А) = 0,7(10,2 100: 1000 100) 1000: 1000 = 0,14 1 = 0,14 %.

Для предприятия Б:

ЭФР (Б) = 0,7(10 90: 1600 100) 1600: 1000 = 3,06 1,6 = 4,9 %.

Таблица 8. Расчет эффекта финансового рычага

Следовательно, дополнительные заимствования со стороны руководства предприятия А нецелесообразны. У предприятия Б, напротив, высокий дифференциал позволяет увеличивать величину плеча и, следовательно, уровень эффекта финансового рычага.

Более значительная величина плеча финансового рычага у предприятия Б в сравнении с предприятием А свидетельствует о том, что по состоянию средств и обязательств у предприятия А больше гарантий погасить обязательства собственным имуществом предприятия. Однако дифференциал предприятия А указывает на более высокую вероятность того, что доходы от займов не покроют расходов по ним и обязательства перед банком могут быть не выполнены в течение периода, указанного в договоре.

Из-за высокого значения плеча у предприятия Б, а, следовательно, и увеличения риска для кредитора, банк может повысить ставку процентов по кредиту, которая окупится достаточно высоким дифференциалом этого предприятия. Поэтому кредит выгоднее предоставить предприятию Б.

По показателю издержкоемкости нетто-результата эксплуатации инвестиций предприятия имеют следующие результаты:

Предприятие А:

Определить значимость ЭФР для анализируемого предприятия можно с помощью отношения его к экономической рентабельности:

Предприятие А:

При сравнении отношения ЭФР / ЭР в динамике можно выявить тенденцию значимости ЭФР. Так, увеличение данного отношения свидетельствует о росте влияния результата использования заемных средств на общий результат (ЭР), и наоборот.

Термины и определения:

• эффект финансового рычага;

• плечо финансового рычага;

• дифференциал финансового рычага;

• заемные средства;

• собственны средства;

• проценты за кредит;

• показатель издержкоемкость нетто-результата эксплуатации инвестиций;

• рентабельность.

Вопросы для самопроверки:

1. Какова сущность финансового рычага?

2. Что представляет собой эффект финансового рычага и каковы методы его расчета?

3. Охарактеризуйте систему показателей рентабельности капитала.

4. Как определяется экономическая рентабельность?

5. Чем характеризуется риск предприятия и кредитора?

6. Перечислите показатели кредитоспособности предприятия.

Лекция 4. Анализ финансовых результатов деятельности предприятия

1. Роль финансовых результатов в оценке эффективности предприятия

Финансовый результат характеризуется обобщающими показателями эффективности текущей деятельности предприятия. Он складывается по результатам процесса производства и реализации продукции и зависит от ряда объективных и субъективных факторов:

• степени использования предприятием производственных ресурсов;

• соблюдения договорной и платежной дисциплины;

• изменения ситуации на сырьевых, товарных и финансовых рынках.

Финансовый результат выражается в сумме полученных доходов и прибыли. Величина полученной прибыли в отчетном периоде определяет доходы собственника бизнеса, вознаграждение работников, налоговые поступления в бюджет. Финансовый результат – индикатор привлекательности предприятия для партнеров по бизнесу, кредиторов, инвесторов.

• степени использования предприятием производственных ресурсов;

• соблюдения договорной и платежной дисциплины;

• изменения ситуации на сырьевых, товарных и финансовых рынках.

Финансовый результат выражается в сумме полученных доходов и прибыли. Величина полученной прибыли в отчетном периоде определяет доходы собственника бизнеса, вознаграждение работников, налоговые поступления в бюджет. Финансовый результат – индикатор привлекательности предприятия для партнеров по бизнесу, кредиторов, инвесторов.

Конец бесплатного ознакомительного фрагмента