Страница:

В узких долинах важно понимать: тот, кто их занял первым и укрепился, тот и получает преимущество. Атаковать противника в таком случае можно, только если вы имеете огромное численное превосходство над ним. Очень похожи на предыдущую местность высокие обрывы. Здесь также получает преимущество первый занявший наиболее выгодную позицию. Представьте себе ситуацию далеко ушедшего рынка. Ваш противник уже имеет весомую бумажную прибыль, а вы все еще вне рынка. Пытаться догнать его и атаковать позицию соперника можно, только если вы имеете достаточно средств, чтобы отразить его контратаку (коррекцию рынка после сильного движения). Если рынок пойдет в коррекцию, вы будете терять вполне конкретные деньги, а противник – только бумажную прибыль.

Когда вы и противник (рынок) расположились далеко друг от друга, то начинать сражение для вас невыгодно. Так, если вы пойдете маршем к противнику, то ваша армия утомится. С точки зрения трейдинга вы накопите большой объем позиций по невыгодным ценам, на которые раньше были не готовы согласиться. И если рынок пойдет на вас в атаку (цены двинутся навстречу, против вашей позиции), то вы получите убытки, еще даже не ввязавшись в бой. Начинать сражение, получив значительные потери уже на предварительной стадии, может быть опасным. Данный тип «местности» (рынка) типичен для малоликвидных рынков.

Стоит сказать, что успех той или иной стратегии основывался на появлении новых видов оружия и исходя из условий местности. Именно поэтому, чем разнообразнее виды войск, тем больше успешных их комбинаций вы сможете выбрать в зависимости от различной местности.

Страны с монокультурной экономикой, т. е. зарабатывающие преимущественно на каком-то одном товаре или услуге, находятся в состоянии повышенного риска и зависимости от внешних условий, как природных, так и торговых. Не зря англичане в своих колониях стимулировали развитие одного-двух видов производств, а еще лучше добычу – одного-двух видов сырья. Сильные страны обладают разносторонней экономикой, так же как сильные армии – разнообразными родами войск, а сильные трейдеры – различными финансовыми инструментами для инвестирования и спекуляций.

Вступая на путь торговой войны

Глава 2. Спекулянт и инвестор: развенчиваем мифы

Какую часть доходов откладывать на будущее?

С какими инструментами-активами работать?

Мифы и факты инвестирования

Когда вы и противник (рынок) расположились далеко друг от друга, то начинать сражение для вас невыгодно. Так, если вы пойдете маршем к противнику, то ваша армия утомится. С точки зрения трейдинга вы накопите большой объем позиций по невыгодным ценам, на которые раньше были не готовы согласиться. И если рынок пойдет на вас в атаку (цены двинутся навстречу, против вашей позиции), то вы получите убытки, еще даже не ввязавшись в бой. Начинать сражение, получив значительные потери уже на предварительной стадии, может быть опасным. Данный тип «местности» (рынка) типичен для малоликвидных рынков.

Стоит сказать, что успех той или иной стратегии основывался на появлении новых видов оружия и исходя из условий местности. Именно поэтому, чем разнообразнее виды войск, тем больше успешных их комбинаций вы сможете выбрать в зависимости от различной местности.

Страны с монокультурной экономикой, т. е. зарабатывающие преимущественно на каком-то одном товаре или услуге, находятся в состоянии повышенного риска и зависимости от внешних условий, как природных, так и торговых. Не зря англичане в своих колониях стимулировали развитие одного-двух видов производств, а еще лучше добычу – одного-двух видов сырья. Сильные страны обладают разносторонней экономикой, так же как сильные армии – разнообразными родами войск, а сильные трейдеры – различными финансовыми инструментами для инвестирования и спекуляций.

Вступая на путь торговой войны

Сунь-цзы говорил, что правитель строит планы, заглядывая в будущее, а полководец – развивая свои ресурсы. Для трейдера прогнозирование является отнюдь не первостепенной задачей. Тем более что будущее нам знать не дано. Мы можем только более-менее предполагать различные варианты его проявления. Гораздо важнее для успешного трейдера развивать знание противника (рынка), внешних факторов, собственное умение атаковать и обороняться, а также иметь надежный тыл.

В то же время полководец должен совершенствовать способность предвидения планов и действий противника. Но это именно предвидение, (основанное как на интуиции, обусловленной значительным опытом, так и на дедуктивных рассуждениях), а не гадание на кофейной гуще. Современные психологи активно используют знание механических реакций в поведении человека, что в определенной степени позволяет его предсказывать. Однако наше знание всегда будет относительным. Поэтому мы в большей степени должны доверять собственному умению, которое необходимо оттачивать в процессе ежедневной практики, и понимать, что наши расчеты могут быть в любой момент проверены на испытание случаем или непредвиденным обстоятельством.

Осторожный полководец должен оставаться на месте до тех пор, пока он не увидит свое преимущество и хорошие шансы на успех, а вступать в бой только в критической ситуации. Сражаться ради любопытства или тщеславия недопустимо.

Полководец агрессивного стиля может часто атаковать, но подставлять под удар основные силы только будучи уверенным в безопасности своих тылов.

Полководец, не имеющий резервов, должен быть готов к поражению и отступлению. Очень часто именно грамотный ввод запасных частей в бой решает исход дела.

В хорошем полководце терпение сочетается с проворством.

На любой войне есть решающие, генеральные сражения. Постарайтесь не пропускать их, так как это равносильно поражению в войне.

В то же время полководец должен совершенствовать способность предвидения планов и действий противника. Но это именно предвидение, (основанное как на интуиции, обусловленной значительным опытом, так и на дедуктивных рассуждениях), а не гадание на кофейной гуще. Современные психологи активно используют знание механических реакций в поведении человека, что в определенной степени позволяет его предсказывать. Однако наше знание всегда будет относительным. Поэтому мы в большей степени должны доверять собственному умению, которое необходимо оттачивать в процессе ежедневной практики, и понимать, что наши расчеты могут быть в любой момент проверены на испытание случаем или непредвиденным обстоятельством.

Осторожный полководец должен оставаться на месте до тех пор, пока он не увидит свое преимущество и хорошие шансы на успех, а вступать в бой только в критической ситуации. Сражаться ради любопытства или тщеславия недопустимо.

Полководец агрессивного стиля может часто атаковать, но подставлять под удар основные силы только будучи уверенным в безопасности своих тылов.

Полководец, не имеющий резервов, должен быть готов к поражению и отступлению. Очень часто именно грамотный ввод запасных частей в бой решает исход дела.

В хорошем полководце терпение сочетается с проворством.

На любой войне есть решающие, генеральные сражения. Постарайтесь не пропускать их, так как это равносильно поражению в войне.

Глава 2. Спекулянт и инвестор: развенчиваем мифы

Представим себе две линии поведения. Согласно первой все полученные доходы человек тратит на текущее потребление. А в соответствии со второй он все доходы инвестирует, т. е. откладывает на будущее потребление.

Если бы перед вами стоял выбор между двумя этими крайностями, какую линию поведения вы бы предпочли?

Печальным следствием первой будет судьба стрекозы из басни Крылова, которая все лето красное пропела, а когда пришла холодная осень, оказалось, что пережить холода ей негде и не на что. И речь даже не идет о сохранении уровня потребления, достигнутого в хорошие времена. В подобной ситуации задача – хотя бы просто дожить до следующего лета. Спасти такую «стрекозу» смогут только неожиданное и весьма внушительное наследство, выигрыш в лотерею или доброе государство с пожизненной и достаточно высокой пенсией. Я лично на милость государства не надеюсь. Скорее даже наоборот, того и гляди чиновники вновь возьмутся потрошить карманы и кошельки граждан, вводя новые налоги и сборы, чтобы профинансировать свою неэффективность и раздутые бюджеты. И даже если человеку удастся избежать удушающего налогового пресса, чиновник использует свое последнее право – печатный станок и просто напечатает недостающую сумму денег, одновременно обесценивая мои сбережения. Поведение чиновников является неизбежной реакцией на грядущие демографические проблемы и значительное увеличение количества пенсионеров уже в ближайшем будущем.

Однако и во втором случае, при полном отказе от каких-либо расходов, человек до старости просто не доживет – без воды, еды и удовлетворения других насущных потребностей (скорее их можно назвать насущной необходимостью) он не протянет и месяца. Конечно же, если не живет за казенный счет или не находится на полном пансионе-иждивении.

Так мы получаем первый урок, что играть ни первую, ни вторую роль нам не подходит: прожить нищую старость или умереть в молодости мало интересно и скорее даже физически невозможно. Как многое в этой жизни, истина лежит где-то посредине между двумя крайностями. И нам остается принять решение – и потреблять достаточно, и откладывать часть своих доходов на будущее.

Впрочем, для отъявленных «стрекоз», даже мало-мальски не способных к сбережению, появилось «отличное» решение – жить в кредит. Купите таким образом квартиру, автомобиль, дорогостоящую бытовую технику, активно используйте для текущего потребления кредитную карточку. Это новый, но на самом деле давно изобретенный вид рабства. Кредитного рабства.

«Давно понятно, что значение имеет не доход, а потребление… Таким образом, ответом политиков на растущее неравенство, независимо от того, было ли оно тщательно спланировано либо является результатом следования путем наименьшего сопротивления, было увеличение кредитования семей, особенно семей с низким уровнем доходов»[24], – пишет Рагхурам Раджан, бывший главный экономист МВФ, профессор, ведущий курс по корпоративным финансам в Чикагском университете.

Ростовщическое кредитование было изобретено задолго до современного мироустройства и является одним из древнейших факторов воздействия на бедных людей. Богатые римляне дохристианского Древнего Рима «…держали в своих руках всю область и все мелкое крестьянство равнины не только силой оружия, но и тенетами[25] ссуд. Древнейшая римская история рисует картину сплошного ростовщичества, которым патриции закабаляли плебеев»[26].

Не оправдывая «стрекоз», я могу назвать одну из важнейших причин их неспособности думать о финансовом обеспечении будущего – наши эмоции. До тех пор пока мы планируем денежные расходы, мы думаем разумно. Однако когда дело доходит до реальных расходов и инвестиций, то у многих людей эмоции начинают преобладать, а разум отходит на второй план. Например, человек решает регулярно откладывать часть своего будущего дохода на пенсию. Но, получив эти средства, предпочитает сразу все потратить, ведь до пенсии еще так далеко. Именно таким людям тяжело копить деньги, и они становятся либо «стрекозами» либо еще хуже – кредитными рабами.

Если нет самодисциплины, то «злой» дядя-банк найдет стимулы для выбивания ежемесячных платежей по ипотечному или потребительскому кредиту. Вот только банковский кредит недешев. Да и получится накопить к старости в лучшем случае только на собственную квартиру или дом, которые не будут приносить доходов. Разве что вы не переселитесь в квартирку поменьше в худшем районе, или не сдадите комнату в собственной квартире, или понадеетесь, что проживете только на одну государственную пенсию. Думаю, любой из этих вариантов вас вряд ли устроит.

Так что, если вы разумный человек, то альтернативы – инвестировать или нет, у вас нет. Конечно же, инвестировать и направлять часть своих доходов на накопление.

Сделав такой выбор, мы вынуждены искать ответы на следующие вопросы – какую часть доходов откладывать на будущее, с какими инструментами-активами работать и как принимать решения о сделках, т. е. что и когда покупать и продавать.

Очень важно также понимать, что предпочтительнее инвестиции в ликвидные активы, которые дают возможность выйти из позиции вовремя и с минимальными потерями на транзакционные издержки. Если уж инвестировать в неликвидные активы, то только если такая инвестиция обещает высокую потенциальную доходность, а стоимость этих неликвидных активов является очень низкой.

Если бы перед вами стоял выбор между двумя этими крайностями, какую линию поведения вы бы предпочли?

Печальным следствием первой будет судьба стрекозы из басни Крылова, которая все лето красное пропела, а когда пришла холодная осень, оказалось, что пережить холода ей негде и не на что. И речь даже не идет о сохранении уровня потребления, достигнутого в хорошие времена. В подобной ситуации задача – хотя бы просто дожить до следующего лета. Спасти такую «стрекозу» смогут только неожиданное и весьма внушительное наследство, выигрыш в лотерею или доброе государство с пожизненной и достаточно высокой пенсией. Я лично на милость государства не надеюсь. Скорее даже наоборот, того и гляди чиновники вновь возьмутся потрошить карманы и кошельки граждан, вводя новые налоги и сборы, чтобы профинансировать свою неэффективность и раздутые бюджеты. И даже если человеку удастся избежать удушающего налогового пресса, чиновник использует свое последнее право – печатный станок и просто напечатает недостающую сумму денег, одновременно обесценивая мои сбережения. Поведение чиновников является неизбежной реакцией на грядущие демографические проблемы и значительное увеличение количества пенсионеров уже в ближайшем будущем.

Однако и во втором случае, при полном отказе от каких-либо расходов, человек до старости просто не доживет – без воды, еды и удовлетворения других насущных потребностей (скорее их можно назвать насущной необходимостью) он не протянет и месяца. Конечно же, если не живет за казенный счет или не находится на полном пансионе-иждивении.

Так мы получаем первый урок, что играть ни первую, ни вторую роль нам не подходит: прожить нищую старость или умереть в молодости мало интересно и скорее даже физически невозможно. Как многое в этой жизни, истина лежит где-то посредине между двумя крайностями. И нам остается принять решение – и потреблять достаточно, и откладывать часть своих доходов на будущее.

Впрочем, для отъявленных «стрекоз», даже мало-мальски не способных к сбережению, появилось «отличное» решение – жить в кредит. Купите таким образом квартиру, автомобиль, дорогостоящую бытовую технику, активно используйте для текущего потребления кредитную карточку. Это новый, но на самом деле давно изобретенный вид рабства. Кредитного рабства.

«Давно понятно, что значение имеет не доход, а потребление… Таким образом, ответом политиков на растущее неравенство, независимо от того, было ли оно тщательно спланировано либо является результатом следования путем наименьшего сопротивления, было увеличение кредитования семей, особенно семей с низким уровнем доходов»[24], – пишет Рагхурам Раджан, бывший главный экономист МВФ, профессор, ведущий курс по корпоративным финансам в Чикагском университете.

Ростовщическое кредитование было изобретено задолго до современного мироустройства и является одним из древнейших факторов воздействия на бедных людей. Богатые римляне дохристианского Древнего Рима «…держали в своих руках всю область и все мелкое крестьянство равнины не только силой оружия, но и тенетами[25] ссуд. Древнейшая римская история рисует картину сплошного ростовщичества, которым патриции закабаляли плебеев»[26].

Не оправдывая «стрекоз», я могу назвать одну из важнейших причин их неспособности думать о финансовом обеспечении будущего – наши эмоции. До тех пор пока мы планируем денежные расходы, мы думаем разумно. Однако когда дело доходит до реальных расходов и инвестиций, то у многих людей эмоции начинают преобладать, а разум отходит на второй план. Например, человек решает регулярно откладывать часть своего будущего дохода на пенсию. Но, получив эти средства, предпочитает сразу все потратить, ведь до пенсии еще так далеко. Именно таким людям тяжело копить деньги, и они становятся либо «стрекозами» либо еще хуже – кредитными рабами.

Если нет самодисциплины, то «злой» дядя-банк найдет стимулы для выбивания ежемесячных платежей по ипотечному или потребительскому кредиту. Вот только банковский кредит недешев. Да и получится накопить к старости в лучшем случае только на собственную квартиру или дом, которые не будут приносить доходов. Разве что вы не переселитесь в квартирку поменьше в худшем районе, или не сдадите комнату в собственной квартире, или понадеетесь, что проживете только на одну государственную пенсию. Думаю, любой из этих вариантов вас вряд ли устроит.

Так что, если вы разумный человек, то альтернативы – инвестировать или нет, у вас нет. Конечно же, инвестировать и направлять часть своих доходов на накопление.

Сделав такой выбор, мы вынуждены искать ответы на следующие вопросы – какую часть доходов откладывать на будущее, с какими инструментами-активами работать и как принимать решения о сделках, т. е. что и когда покупать и продавать.

Очень важно также понимать, что предпочтительнее инвестиции в ликвидные активы, которые дают возможность выйти из позиции вовремя и с минимальными потерями на транзакционные издержки. Если уж инвестировать в неликвидные активы, то только если такая инвестиция обещает высокую потенциальную доходность, а стоимость этих неликвидных активов является очень низкой.

Какую часть доходов откладывать на будущее?

Мы не знаем и не можем знать будущее, но вполне способны предполагать некоторые последствия того, что может произойти и как это повлияет на наш инвестиционный или спекулятивный портфель. Поэтому мы можем и не знать, что будет, но обязаны знать, что делать, если это произойдет.

Сколько лет вы собираетесь еще прожить? Уверен, большинство из вас ответят, что впереди их ждет не один десяток лет. Так почему же вы принимаете такие денежные решения, как будто жить вам осталось от силы год-два? А некоторые умудряются смотреть не далее как на несколько месяцев и даже недель вперед.

Сколько лет вы собираетесь еще прожить? Уверен, большинство из вас ответят, что впереди их ждет не один десяток лет. Так почему же вы принимаете такие денежные решения, как будто жить вам осталось от силы год-два? А некоторые умудряются смотреть не далее как на несколько месяцев и даже недель вперед.

Доля доходов, направляемых сегодня на будущее, ограничена снизу текущими потребностями (от минимальных для скупердяев до высоких для транжир), а сверху – будущими.

Кстати, скупость – не порок. О правителях Макиавелли сделал такое замечание: «В наши дни лишь те совершили великие дела, кто прослыл скупым»[27]. Ведь в конечном итоге щедрый правитель тратит чужое – оказывая милость одним, он возмещает бюджетные потери тем, что в будущем поднимет налоги, напечатает деньги и допустит инфляцию или попросту начнет при помощи карательной налоговой системы отбирать сбережения у других.

С текущими потребностями, которые вы удовлетворяете ежедневно и поэтому можете хотя бы приблизительно оценить их размер, все более-менее понятно. А вот будущие потребности, если их планировать, являются проекцией текущих потребностей, хотя в зависимости от возраста они и немного отличаются у разных людей. Например, у более пожилых обычно увеличивается потребность в путешествиях, лекарствах и медицинском обеспечении и снижается необходимость гнаться за модой. В любом случае, согласитесь, в старости хочется иметь уровень жизни не хуже достигнутого в зрелые годы. Но никто не знает, сколько нам будет отпущено лет жизни после выхода на пенсию. Да и вопрос еще, с какого возраста вы станете инвестировать, – с текущего или как средний американец. Например, жители США обычно начинают активно откладывать на пенсию лет за 10–15 до выхода на нее. Столь поздний срок объясняется просто: сначала средний американец погашает кредиты за обучение, дом, несколько автомобилей, кучу бытовой техники и множество обычных кредиток. Иными словами, деньги на накопление у него начинают появляться к 50–55 годам. И хорошо еще, если к старости действительно удается обзавестись собственным домом, средняя стоимость которого, кстати, составляет не такую уж гигантскую величину – в деньгах 2011 г. порядка 200 000 американских долларов.

Попытка сделать точные арифметические расчеты доли доходов, которые необходимо будет направлять на свое будущее содержание, представляется не более полезной, чем стремление вычислить количество ежедневно выпадаемых из вашей головы волос.

Более практичным является очень простой метод, который можно назвать десятиной – откладывать на будущее, инвестируя десятую часть всех своих ежемесячных доходов. Ну а с единовременных больших поступлений и больше, чем десятую долю. Этот способ доступен каждому, даже самому бедному человеку, так как за свою жизнь мы покупаем такое огромное количество ненужных вещей, что многим из нас вполне по плечу откладывать на инвестиции и пятую часть своих средств.

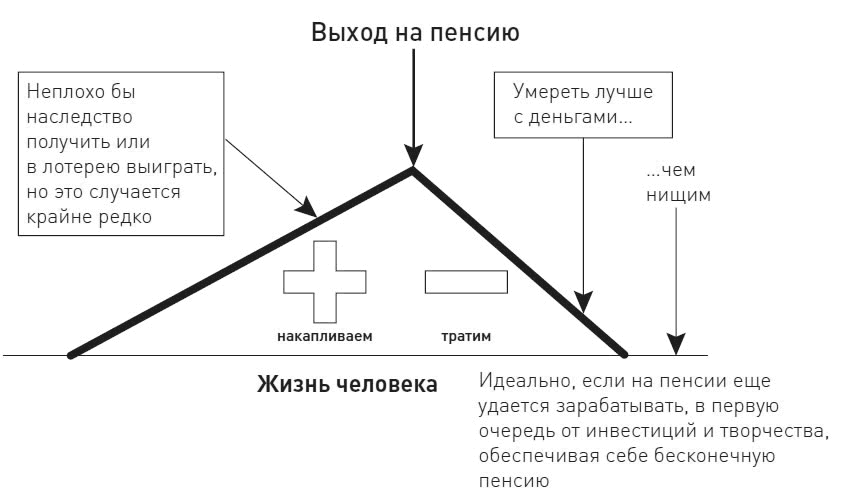

Десять лет инвестирования «десятины» с 10 %-ной фиксированной доходностью обеспечат два года жизни на пенсии с уровнем жизни, аналогичным предпенсионному. 20 лет такого инвестирования дадут уже почти 10 лет безбедной старости. Ну а 25 лет обеспечат пожизненную пенсию, так как доходность от инвестиций будет превышать личные расходы. Здесь мы, правда, совсем не учитывали инфляцию. Но ведь и доходность инвестиций может быть больше, чем 10 % годовых. Самое главное, что здесь видно: чем раньше вы займетесь личными финансами, тем богаче и финансово свободнее будете жить в будущем (рис. 2.1.).

Рис. 2.1. Динамика инвестиционных накоплений на фоне человеческой жизни

Рис. 2.1. Динамика инвестиционных накоплений на фоне человеческой жизни

Предложенная «десятина» является только общей рекомендацией. Если есть возможность инвестировать больше – хорошо. Если нет, тоже сойдет. Просто помните, что жить в старости лучше с деньгами, чем без них. И самое плохое, что с вами может случиться на закате дней, – это прожить дольше своих денег. А надеяться на выигрыш в лотерею или милость государства по меньшей мере глупо.

Кроме самого факта инвестирования важным является регулярность этого процесса, насколько это возможно. Все свои естественные потребности мы удовлетворяем с завидным постоянством и методичностью, поскольку иначе просто не сможем выжить. И раз уж мы живем в торговую эпоху, то и к инвестированию нужно относиться как к естественной потребности, удовлетворяя ее как можно регулярнее.

Никто не знает будущего – упадут цены или нет. Но мы знаем, что они не стоят на месте, а плавают на рыночных волнах вверх-вниз. Конечно же, всем хочется покупать дешево (не выше средних цен) и продавать дорого (не ниже, чем средние цены). Вот только у большинства людей чаще получается наоборот – они покупают дорого и продают дешево. Единственной защитой от такой «самодеятельности» для них является регулярное инвестирование. В этом случае непрофессионалы хотя бы будут иметь активы по средним долгосрочным ценам, пусть не дешево, но и не дорого. По мере приобретения навыков, а также опыта инвестирования и спекуляций человек сможет постепенно отклонять цены сделок от средних цен в свою пользу.

Экономика находится в сумеречной зоне труднопознаваемого, на пересечении математики и психологии – разумного и бессознательного.

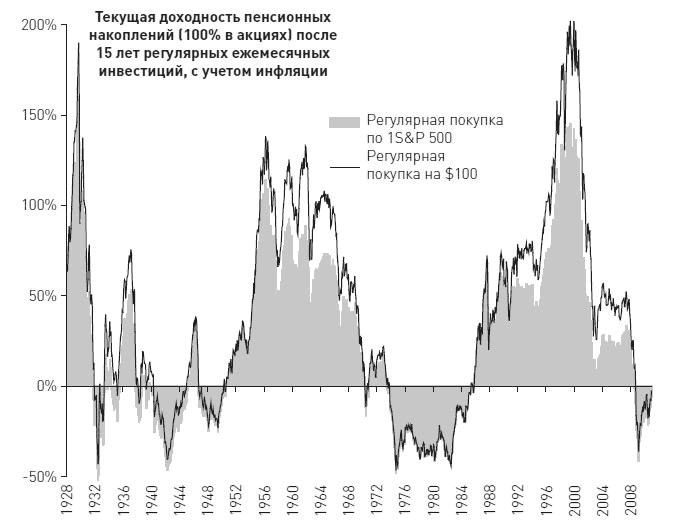

На примере почти столетней истории инвестирования на американском рынке акций можно сделать одно очень полезное уточнение к абстрактному правилу инвестировать регулярно. Так, если выбирать между регулярным инвестированием равными суммами или приобретением фиксированного количества акций (я рассчитывал вариант приобретения по одной условной акции «фондовый индекс S&P 500» – это так называемое инвестирование равными физическими объемами), то стабильно более выгодным оказывался первый вариант. Аналогичный вывод можно сделать об инвестировании, например, в золотые слитки – выгоднее регулярно покупать слитки не одинаковой массы, а на одинаковые денежные суммы. Причина этого «волшебства» кроется в обычной арифметике – больше товаров покупается по низким ценам. Главное только, чтобы объект ваших инвестиций не обанкротился и цена на него не превратилась в ноль.

Например, если человек три месяца подряд покупает золотые слитки на $1000 по ценам $1000, $500 и $1000 ежемесячно за тройскую унцию, то всего он купил четыре унции по средней цене $750. Эта средняя цена намного ниже по сравнению с той, по которой человек просто покупал бы по одной унции золота в месяц: в данном случае средняя цена составит $833. И все благодаря дополнительной унции, купленной по низкой цене $500. Да, в первом случае человек инвестировал больше, чем во втором: $3000 против $2500 соответственно. Но для любых цен на золото выше нуля в будущем доходность регулярных инвестиций равными суммами будет выше, чем для регулярных инвестиций равными физическими объемами. А убыточность подобной стратегии будет показана ниже.

На приведенном ниже рис. 2.2 показан финансовый результат от регулярных инвестиций в американские акции, которые делались ежемесячно в течение 15 лет. На гистограмме показана доходность инвестиций покупки по одной условной акции в виде индекса S&P 500, а линией – доходность от покупок по $100 ежемесячно. Отсюда видно, что в периоды роста рынка и нахождения доходности в положительной области намного выгоднее регулярные инвестиции равными суммами. А когда рынок падает, как это было, например, в 2008 г., убытки от регулярных инвестиций равными суммами и равными объемами по одному индексу S&P 500 практически одинаковы. Расчеты очищены от влияния инфляции.

Рис. 2.2. Динамика инвестиционных накоплений на фоне человеческой жизни

Рис. 2.2. Динамика инвестиционных накоплений на фоне человеческой жизни

Доля доходов, направляемых сегодня на будущее, ограничена снизу текущими потребностями (от минимальных для скупердяев до высоких для транжир), а сверху – будущими.

Кстати, скупость – не порок. О правителях Макиавелли сделал такое замечание: «В наши дни лишь те совершили великие дела, кто прослыл скупым»[27]. Ведь в конечном итоге щедрый правитель тратит чужое – оказывая милость одним, он возмещает бюджетные потери тем, что в будущем поднимет налоги, напечатает деньги и допустит инфляцию или попросту начнет при помощи карательной налоговой системы отбирать сбережения у других.

С текущими потребностями, которые вы удовлетворяете ежедневно и поэтому можете хотя бы приблизительно оценить их размер, все более-менее понятно. А вот будущие потребности, если их планировать, являются проекцией текущих потребностей, хотя в зависимости от возраста они и немного отличаются у разных людей. Например, у более пожилых обычно увеличивается потребность в путешествиях, лекарствах и медицинском обеспечении и снижается необходимость гнаться за модой. В любом случае, согласитесь, в старости хочется иметь уровень жизни не хуже достигнутого в зрелые годы. Но никто не знает, сколько нам будет отпущено лет жизни после выхода на пенсию. Да и вопрос еще, с какого возраста вы станете инвестировать, – с текущего или как средний американец. Например, жители США обычно начинают активно откладывать на пенсию лет за 10–15 до выхода на нее. Столь поздний срок объясняется просто: сначала средний американец погашает кредиты за обучение, дом, несколько автомобилей, кучу бытовой техники и множество обычных кредиток. Иными словами, деньги на накопление у него начинают появляться к 50–55 годам. И хорошо еще, если к старости действительно удается обзавестись собственным домом, средняя стоимость которого, кстати, составляет не такую уж гигантскую величину – в деньгах 2011 г. порядка 200 000 американских долларов.

Попытка сделать точные арифметические расчеты доли доходов, которые необходимо будет направлять на свое будущее содержание, представляется не более полезной, чем стремление вычислить количество ежедневно выпадаемых из вашей головы волос.

Более практичным является очень простой метод, который можно назвать десятиной – откладывать на будущее, инвестируя десятую часть всех своих ежемесячных доходов. Ну а с единовременных больших поступлений и больше, чем десятую долю. Этот способ доступен каждому, даже самому бедному человеку, так как за свою жизнь мы покупаем такое огромное количество ненужных вещей, что многим из нас вполне по плечу откладывать на инвестиции и пятую часть своих средств.

Десять лет инвестирования «десятины» с 10 %-ной фиксированной доходностью обеспечат два года жизни на пенсии с уровнем жизни, аналогичным предпенсионному. 20 лет такого инвестирования дадут уже почти 10 лет безбедной старости. Ну а 25 лет обеспечат пожизненную пенсию, так как доходность от инвестиций будет превышать личные расходы. Здесь мы, правда, совсем не учитывали инфляцию. Но ведь и доходность инвестиций может быть больше, чем 10 % годовых. Самое главное, что здесь видно: чем раньше вы займетесь личными финансами, тем богаче и финансово свободнее будете жить в будущем (рис. 2.1.).

Предложенная «десятина» является только общей рекомендацией. Если есть возможность инвестировать больше – хорошо. Если нет, тоже сойдет. Просто помните, что жить в старости лучше с деньгами, чем без них. И самое плохое, что с вами может случиться на закате дней, – это прожить дольше своих денег. А надеяться на выигрыш в лотерею или милость государства по меньшей мере глупо.

Кроме самого факта инвестирования важным является регулярность этого процесса, насколько это возможно. Все свои естественные потребности мы удовлетворяем с завидным постоянством и методичностью, поскольку иначе просто не сможем выжить. И раз уж мы живем в торговую эпоху, то и к инвестированию нужно относиться как к естественной потребности, удовлетворяя ее как можно регулярнее.

Никто не знает будущего – упадут цены или нет. Но мы знаем, что они не стоят на месте, а плавают на рыночных волнах вверх-вниз. Конечно же, всем хочется покупать дешево (не выше средних цен) и продавать дорого (не ниже, чем средние цены). Вот только у большинства людей чаще получается наоборот – они покупают дорого и продают дешево. Единственной защитой от такой «самодеятельности» для них является регулярное инвестирование. В этом случае непрофессионалы хотя бы будут иметь активы по средним долгосрочным ценам, пусть не дешево, но и не дорого. По мере приобретения навыков, а также опыта инвестирования и спекуляций человек сможет постепенно отклонять цены сделок от средних цен в свою пользу.

Экономика находится в сумеречной зоне труднопознаваемого, на пересечении математики и психологии – разумного и бессознательного.

На примере почти столетней истории инвестирования на американском рынке акций можно сделать одно очень полезное уточнение к абстрактному правилу инвестировать регулярно. Так, если выбирать между регулярным инвестированием равными суммами или приобретением фиксированного количества акций (я рассчитывал вариант приобретения по одной условной акции «фондовый индекс S&P 500» – это так называемое инвестирование равными физическими объемами), то стабильно более выгодным оказывался первый вариант. Аналогичный вывод можно сделать об инвестировании, например, в золотые слитки – выгоднее регулярно покупать слитки не одинаковой массы, а на одинаковые денежные суммы. Причина этого «волшебства» кроется в обычной арифметике – больше товаров покупается по низким ценам. Главное только, чтобы объект ваших инвестиций не обанкротился и цена на него не превратилась в ноль.

Например, если человек три месяца подряд покупает золотые слитки на $1000 по ценам $1000, $500 и $1000 ежемесячно за тройскую унцию, то всего он купил четыре унции по средней цене $750. Эта средняя цена намного ниже по сравнению с той, по которой человек просто покупал бы по одной унции золота в месяц: в данном случае средняя цена составит $833. И все благодаря дополнительной унции, купленной по низкой цене $500. Да, в первом случае человек инвестировал больше, чем во втором: $3000 против $2500 соответственно. Но для любых цен на золото выше нуля в будущем доходность регулярных инвестиций равными суммами будет выше, чем для регулярных инвестиций равными физическими объемами. А убыточность подобной стратегии будет показана ниже.

На приведенном ниже рис. 2.2 показан финансовый результат от регулярных инвестиций в американские акции, которые делались ежемесячно в течение 15 лет. На гистограмме показана доходность инвестиций покупки по одной условной акции в виде индекса S&P 500, а линией – доходность от покупок по $100 ежемесячно. Отсюда видно, что в периоды роста рынка и нахождения доходности в положительной области намного выгоднее регулярные инвестиции равными суммами. А когда рынок падает, как это было, например, в 2008 г., убытки от регулярных инвестиций равными суммами и равными объемами по одному индексу S&P 500 практически одинаковы. Расчеты очищены от влияния инфляции.

С какими инструментами-активами работать?

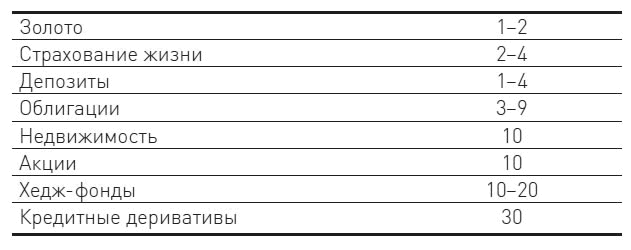

В мире существует не так много финансовых инструментов и активов, доступных для инвестирования и спекуляций. Многие из них известны веками, например золото и земля. Однако и они не гарантируют своим владельцам бессмертия, а наследникам – вечного процветания. Некоторые же активы возникли совсем недавно, например кредитные деривативы (табл. 2.1).

Таблица 2.1. Ожидаемая инвесторами фиксированная доходность различных финансовых инструментов, процент годовых

Все представленные в таблице 2.1 активы имеют свой уровень доходности, на который ориентируются инвесторы. Как правило, чем выше ожидаемая доходность, тем больший риск сопряжен с этим инструментом-активом. Но так как величину риска в реальности рассчитать очень весьма затруднительно, а доходность никто не гарантирует, это дает шанс на поиски инструментов, по которым предполагается более высокая доходность по сравнению с риском. Это и есть те самые недооцененные товары.

Все представленные в таблице 2.1 активы имеют свой уровень доходности, на который ориентируются инвесторы. Как правило, чем выше ожидаемая доходность, тем больший риск сопряжен с этим инструментом-активом. Но так как величину риска в реальности рассчитать очень весьма затруднительно, а доходность никто не гарантирует, это дает шанс на поиски инструментов, по которым предполагается более высокая доходность по сравнению с риском. Это и есть те самые недооцененные товары.

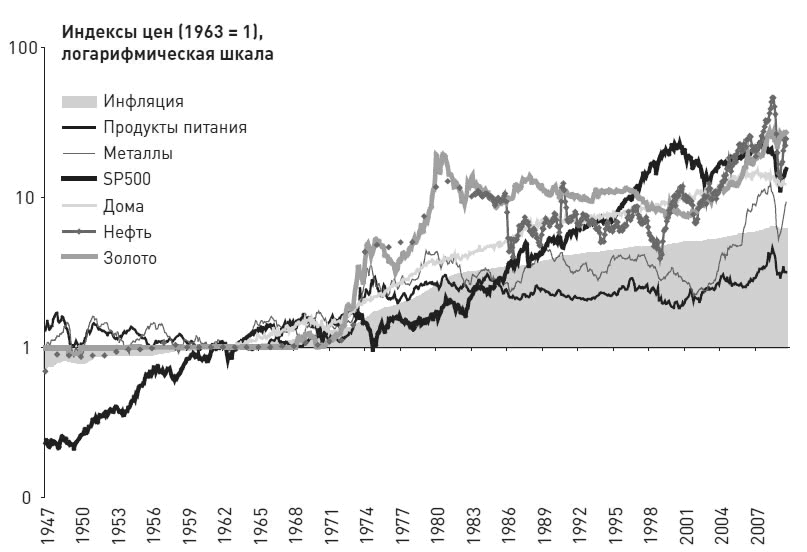

Первая задача, которую необходимо ставить перед активами, – они не должны обесцениться от инфляции. Из приведенного ниже рис. 2.3 видно, что инфляцию обыгрывают почти все из рассмотренных инструментов (акции, золото и недвижимость), за исключением товарного индекса CRB[28]. Однако последний проигрывает инфляции только из-за продовольственных товаров, поскольку развитые страны субсидируют дешевые цены на эту товарную группу – реализуют древнеримский лозунг «Хлеба и зрелищ!» Когда народонаселение имеет дешевое продовольствие, это уменьшает его тягу к революционной политической деятельности.

Рис. 2.3. Динамика стоимости разных товарных групп на фоне потребительской инфляции (1962 = 1)

Рис. 2.3. Динамика стоимости разных товарных групп на фоне потребительской инфляции (1962 = 1)

Источник: собственные расчеты автора.

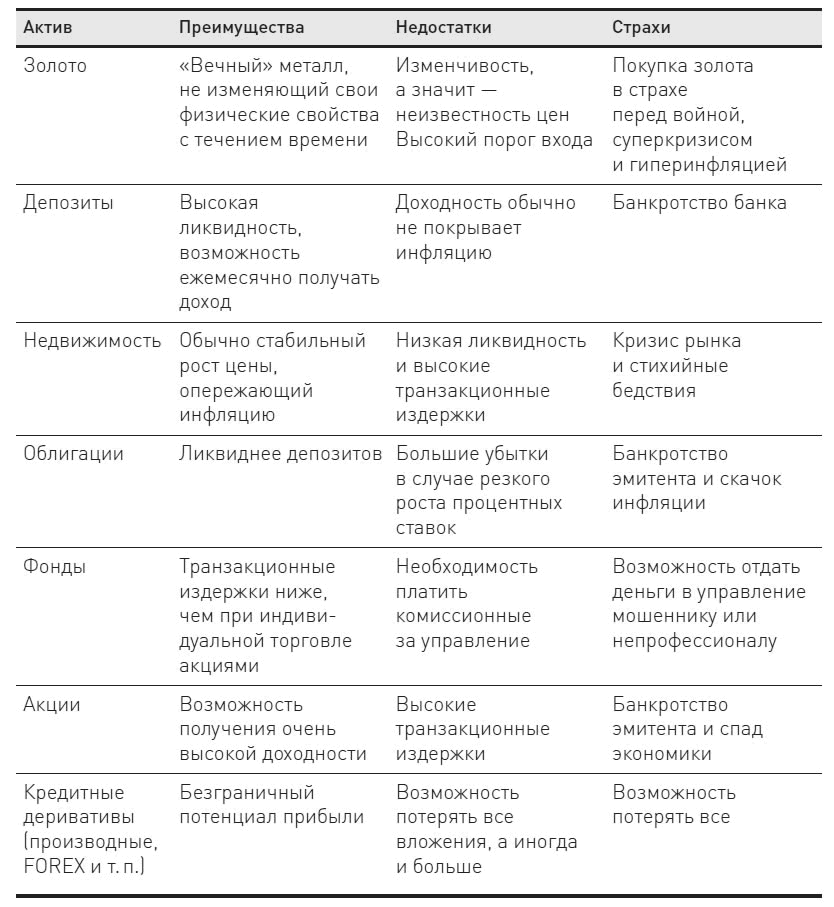

Каждому активу, который предлагается в качестве инвестиционного или спекулятивного, присущи свои преимущества и недостатки, а также связанные с ними страхи (табл. 2.2). Многими нашими действиями руководит именно страх, дополняя другую сильнейшую эмоцию – жадность. Во многих случаях мы предпочитаем синицу в руках журавлю в небе и упускаем выгодные возможности.

Таблица 2.2. Сравнение базовых характеристик основных финансовых инструментов

Желательно знать и пользоваться всеми инвестиционными возможностями, предоставляемыми различными инструментами и активами. Однако необходимо также помнить о юридической чистоте и защите этих активов, избегая непрофессионалов и мошенников.

Желательно знать и пользоваться всеми инвестиционными возможностями, предоставляемыми различными инструментами и активами. Однако необходимо также помнить о юридической чистоте и защите этих активов, избегая непрофессионалов и мошенников.

Таблица 2.1. Ожидаемая инвесторами фиксированная доходность различных финансовых инструментов, процент годовых

Первая задача, которую необходимо ставить перед активами, – они не должны обесцениться от инфляции. Из приведенного ниже рис. 2.3 видно, что инфляцию обыгрывают почти все из рассмотренных инструментов (акции, золото и недвижимость), за исключением товарного индекса CRB[28]. Однако последний проигрывает инфляции только из-за продовольственных товаров, поскольку развитые страны субсидируют дешевые цены на эту товарную группу – реализуют древнеримский лозунг «Хлеба и зрелищ!» Когда народонаселение имеет дешевое продовольствие, это уменьшает его тягу к революционной политической деятельности.

Источник: собственные расчеты автора.

Каждому активу, который предлагается в качестве инвестиционного или спекулятивного, присущи свои преимущества и недостатки, а также связанные с ними страхи (табл. 2.2). Многими нашими действиями руководит именно страх, дополняя другую сильнейшую эмоцию – жадность. Во многих случаях мы предпочитаем синицу в руках журавлю в небе и упускаем выгодные возможности.

Таблица 2.2. Сравнение базовых характеристик основных финансовых инструментов

Мифы и факты инвестирования

Миф номер один. Американские инвестиционные консультанты говорят, что в хорошие для экономики времена следует держать в акциях 90–100 % своих активов против 10–0 % соответственно в процентных активах (депозиты, облигации и т. п.). В плохие же времена рекомендуют сокращать долю акций до 50 %. Конечно, что еще они могут советовать? Ведь если все ринутся сокращать долю акций (вплоть до исчезновения в своем портфеле) и продавать их, то это разрушит экономику США и обнулит пенсионные сбережения американцев.

Что еще интереснее, так это то, что большинство управляющих инвестиционными фондами действительно придерживаются таких рекомендаций. Например, в портфеле крупнейшего американского пенсионного фонда штата Калифорнии в 2008 г., худшем году для экономики и рынка акций со времени Великой депрессии, действительно половина активов была инвестирована в акции.

Почему так происходит и насколько оправданна подобная рекомендация? Начнем с того, что управляющие активами работают с чужими деньгами, и поэтому не могут позволить себе существенно выделяться из толпы других управляющих. Ведь если они дадут своим инвесторам очень высокую прибыль, которая будет намного выше, чем способны показать другие управляющие, это будет восприниматься как само собой разумеющееся (типичный инвестор подумает: «Я ведь не зря плачу им такие высокие комиссионные за управление моими активами»). Но стоит этому управляющему активами показать очень плохой результат, намного хуже, чем другие управляющие, то он рискует раз и навсегда лишиться доверия инвесторов. Цена ошибки профессионального управляющего активами настолько высока, что только действительно сильный и умный профессионал может себе позволить отличаться от толпы.

Как показывают расчеты, рекомендация американских инвестконсультантов неверна и ведет инвесторов к убыткам. Нельзя бездумно вкладывать средства абы куда. Для этого нам и дан разум, чтобы, исходя из состояния мировой и национальной экономики, а также других факторов внешней среды, выбирать наиболее эффективные с точки зрения ожидаемой доходности и риска финансовые инструменты и активы.

Все мы знаем, что когда рынок акций падает, причем не только глубоко, но и долго, так и хочется оказаться вне позиций в акциях. Пусть «эксперты» сами откармливают «лосей» и ежемесячно переоценивают убытки инвестиционных портфелей, сотканных из дешевеющих ценных бумаг.

Однако акции, несомненно, должны составлять базу инвестиционного портфеля, так как только они в долгосрочном плане обыгрывают и инфляцию, и номинальный ВВП, одновременно переигрывая другие инструменты инвестирования – разнообразные процентные активы, товарные фьючерсы и недвижимость. Например, за последние 65 лет в США из пяти инвестиционных инструментов (недвижимость, акции, 3-месячные казначейские векселя, 10-летние гособлигации и товарный индекс CRB) только вложения в акции смогли переиграть темпы роста номинального американского ВВП. Долгосрочным 10-летним гособлигациям удалось удержаться в нулях, а товарный индекс, 3-месячные казначейские векселя и жилая недвижимость ВВП проиграли.

На примере анализа рынков США с 1896 г. можно сделать вывод – половину времени процентные активы превосходят по доходности акции, а вторую половину времени акции обыгрывают процентные активы.

Отсюда становится понятно, что активная стратегия управления превосходит пассивную. Избитый совет «купите акции и держите» – полная чушь. Это очень большое упрощение, полезное только для совсем уж откровенных любителей.

Итак, миф номер два: «купите и держите». Так и хочется добавить «до смерти» – вашей или инструмента, который вы приобрели.

Активная стратегия начинает проигрывать с ростом транзакционных издержек, а также если ваши действия оказывают воздействие на рынок, что особенно заметно на низколиквидных рынках. Так, если вы покупаете некий товар и это вызывает рост цен, а затем при ликвидации ранее купленной позиции рынок реагирует на это их снижением, значит, вы как минимум недозарабатываете и как максимум можете даже потерять. Крупные инвестиционные и другие фонды вынуждены бороться с этим явлением, разбивая размеры сделок на меньшие блоки, совершая встречные сделки и другими способами запутывая противника.

Что еще интереснее, так это то, что большинство управляющих инвестиционными фондами действительно придерживаются таких рекомендаций. Например, в портфеле крупнейшего американского пенсионного фонда штата Калифорнии в 2008 г., худшем году для экономики и рынка акций со времени Великой депрессии, действительно половина активов была инвестирована в акции.

Почему так происходит и насколько оправданна подобная рекомендация? Начнем с того, что управляющие активами работают с чужими деньгами, и поэтому не могут позволить себе существенно выделяться из толпы других управляющих. Ведь если они дадут своим инвесторам очень высокую прибыль, которая будет намного выше, чем способны показать другие управляющие, это будет восприниматься как само собой разумеющееся (типичный инвестор подумает: «Я ведь не зря плачу им такие высокие комиссионные за управление моими активами»). Но стоит этому управляющему активами показать очень плохой результат, намного хуже, чем другие управляющие, то он рискует раз и навсегда лишиться доверия инвесторов. Цена ошибки профессионального управляющего активами настолько высока, что только действительно сильный и умный профессионал может себе позволить отличаться от толпы.

Как показывают расчеты, рекомендация американских инвестконсультантов неверна и ведет инвесторов к убыткам. Нельзя бездумно вкладывать средства абы куда. Для этого нам и дан разум, чтобы, исходя из состояния мировой и национальной экономики, а также других факторов внешней среды, выбирать наиболее эффективные с точки зрения ожидаемой доходности и риска финансовые инструменты и активы.

Все мы знаем, что когда рынок акций падает, причем не только глубоко, но и долго, так и хочется оказаться вне позиций в акциях. Пусть «эксперты» сами откармливают «лосей» и ежемесячно переоценивают убытки инвестиционных портфелей, сотканных из дешевеющих ценных бумаг.

Однако акции, несомненно, должны составлять базу инвестиционного портфеля, так как только они в долгосрочном плане обыгрывают и инфляцию, и номинальный ВВП, одновременно переигрывая другие инструменты инвестирования – разнообразные процентные активы, товарные фьючерсы и недвижимость. Например, за последние 65 лет в США из пяти инвестиционных инструментов (недвижимость, акции, 3-месячные казначейские векселя, 10-летние гособлигации и товарный индекс CRB) только вложения в акции смогли переиграть темпы роста номинального американского ВВП. Долгосрочным 10-летним гособлигациям удалось удержаться в нулях, а товарный индекс, 3-месячные казначейские векселя и жилая недвижимость ВВП проиграли.

На примере анализа рынков США с 1896 г. можно сделать вывод – половину времени процентные активы превосходят по доходности акции, а вторую половину времени акции обыгрывают процентные активы.

Отсюда становится понятно, что активная стратегия управления превосходит пассивную. Избитый совет «купите акции и держите» – полная чушь. Это очень большое упрощение, полезное только для совсем уж откровенных любителей.

Итак, миф номер два: «купите и держите». Так и хочется добавить «до смерти» – вашей или инструмента, который вы приобрели.

Активная стратегия начинает проигрывать с ростом транзакционных издержек, а также если ваши действия оказывают воздействие на рынок, что особенно заметно на низколиквидных рынках. Так, если вы покупаете некий товар и это вызывает рост цен, а затем при ликвидации ранее купленной позиции рынок реагирует на это их снижением, значит, вы как минимум недозарабатываете и как максимум можете даже потерять. Крупные инвестиционные и другие фонды вынуждены бороться с этим явлением, разбивая размеры сделок на меньшие блоки, совершая встречные сделки и другими способами запутывая противника.