Страница:

Близкая нам информация будет в большей степени нас занимать. И это естественно, ведь, например, какое нам дело до проблем миграции далекой северной рыбы, только если блюда из нее не входят в наш обычный рацион или не являются горячо любимыми.

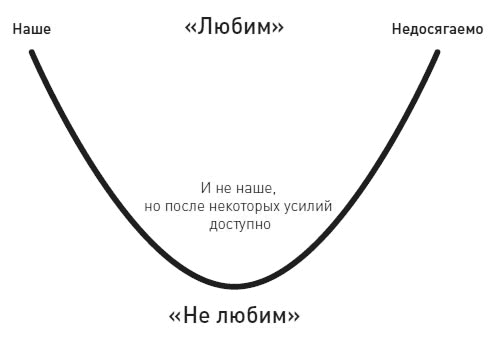

Мы склонны чувствовать глубокую привязанность к тому, что находится рядом (т. е. наше), а также к тому, что практически недоступно. Средние позиции чаще всего обделены нашим вниманием, и мы их «не замечаем» (рис. 3.4). Как результат, можем пропускать многие неплохие возможности для торговли, которые кажутся нам не очень простыми и близкими. И мы либо подбираем крохи со стола, либо гоняемся за журавлями в небе в виде сотен процентов годовых. В последнем случае мы охотно бросаемся вперед, не учитывая риски крупного провала. Ну а посудачить на кухне о большой политике или перетереть косточки недосягаемым олигархам – не это ли обычное времяпрепровождение большинства людей, которым нечем заняться?

Особый интерес представляет наша способность находить информацию, которую мы желаем или ожидаем видеть. Если мы что-то очень хотим найти или очень ждем, мы это обязательно увидим. В клинической стадии своего проявления такая способность перерастает в фантазии. Этим грешат многие спекулянты и инвесторы, выдумывая особые теории движения цен, теории сговоров и заговоров, распознавая особые паттерны в графиках и т. п.

Когда мы получаем информацию под аккомпанемент положительных внешних или внутренних факторов (хорошее настроение, положительные жесты, приятная музыка и т. п.), это стимулирует нас воспринимать ее тоже положительно. В магазине такой внешний фон побуждает нас к действию и покупке. Но чем это отличается от «массажирования» многочисленными аналитиками нашего желания приумножить капитал путем раздачи хвалебных рекомендаций компаниям-пустышкам? Однако если внешние или внутренние факторы в этот момент оказались отрицательными, то наше восприятие той же самой информации будет скорее негативным, чем позитивным. Например, в период кризиса даже объективные оценки экономистов и аналитиков останутся без нашего должного внимания, мы их проигнорируем. Возможно, зря. Этот эффект похож на так называемую категоризацию: если какой-то товар оценивается дорого и рынок относится к нему благожелательно, то и к новостям по этому товару инвестор будет относиться хорошо. Однако если он начнет падать в цене, то и новости по нему будут интерпретироваться инвестором негативно.

Очень важен канал передачи информации, т. е. каким способом мы получили те или иные сведения. Чем серьезнее проблема, тем меньшее влияние окажут на нас реклама и средства массовой информации. Мы больше склонны доверять информации, которая получена из независимого источника, когда мы уверены, что этот источник не стремится повлиять на нас и наше мнение, не заинтересован в сделке. Например, вы скорее поверите рекомендации купить, случайно подслушав разговор двух брокеров, обсуждавших какой-либо товар. Но ведь и этим легко манипулировать. Не можем же мы уподобиться сразу трем символичным обезьянкам и не видеть, не слышать и не общаться. Информация поступает к нам непрерывным потоком, даже если мы этого не замечаем. Поставить фильтры мы не можем. А значит, будьте готовы к собственным необъяснимым поступкам. И постарайтесь найти и поставить собственные фильтры.

Сложное сообщение легче всего воспринимается нами в письменной форме, далее следует видеозапись и на последнем месте – аудиозапись. Поэтому для лучшего восприятия сложной новости, которая требует осмысления, а не простой реакции типа «выросло – купил», предпочтительнее ее читать, а не слушать. Простое сообщение лучше всего воспринимается нами в видеозаписи, далее следует аудиозапись и на последнем месте стоит письменная форма сообщения. Иначе говоря, простую новость лучше не читать, дабы попусту не тратить время. Вот только вы должны точно знать, какая информация является простой, а какая – сложной.

Над нами довлеет ошибка базовой информации, т. е. склонность не замечать базовую информацию, находясь под влиянием частностей, характерных для какого-либо конкретного случая. Мы часто отвлекаемся на мелочи (или нас специально отвлекают), пропуская мимо самое важное. Это один из основных способов, которые используют политики с целью поводить за нос электорат. Попробуйте внимательно разобрать публичную и уж тем более официальную речь любого политика и выжать из нее «воду». На поверку окажется, что даже если некая важная информация в этом сообщении и была, то она ускользнула от внимания практически всех слушателей и читателей. Грамотному инвестору-спекулянту такая роскошь, как замыливать свое внимание шумовой информацией, недоступна. Так что учитесь и регулярно тренируйте свое умение выделять главную идею, на основе которой вы и будете впоследствии торговать.

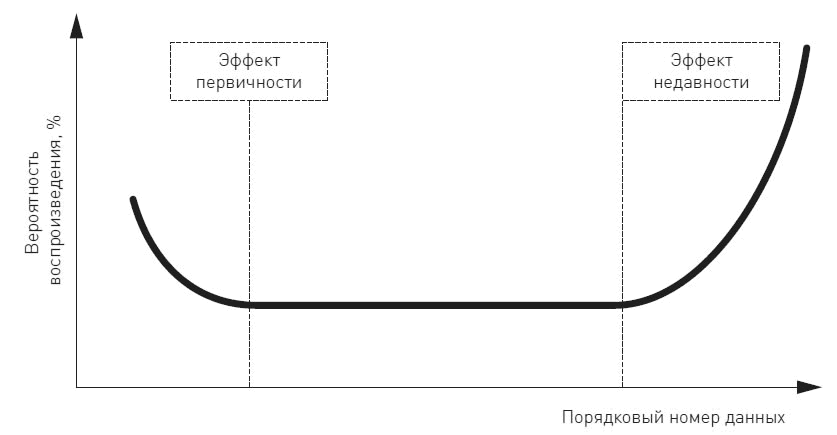

Первая поступившая в одном блоке информация производит на нас большее впечатление, чем последующая. Однако его дополняет эффект недавности – мы способны вспомнить последнее событие более ярко, чем первое. При анализе рынка очень важно знать, какой эффект – первичности или недавности – в настоящий момент с большей силой воздействует на толпу. Например, вы сами проводите анализ и рассматриваете различные аргументы «за» и «против». В этом случае:

– если вы разбираете аргументы «за» и «против» без перерыва, то с большей вероятностью попадете под действие эффекта первичности;

– если же между анализом аргументов «за» и «против» будет сделан небольшой, например трехминутный, перерыв, то вы скорее попадете под влияние эффекта недавности.

Наилучшие показатели воспроизведения информации люди показывают под влиянием эффекта недавности. Несколько хуже, но тоже неплохо реализуется эффект первичности. Наименьшая вероятность воспроизведения характерна для информации средней доступности, поскольку она не подпадает ни под эффект недавности, ни под эффект первичности (рис. 3.5).

Нашим восприятием иногда специально манипулируют, когда плохую информацию запихивают внутрь сообщения, а не ставят ее ни в начало, ни в конец. Поэтому старайтесь спокойно воспринять всю информацию, от начала до конца. Ведь если отправитель, например PR-подразделение акционерной компании, действует профессионально, то он может попытаться спрятать от нашего внимания негативную информацию, просто «замылив» ее кучей других фактов и цифр, в середине своего сообщения.

Дидье Сорнетте указывает на информационный парадокс – наличие информации ведет к случайности в нашем поведении, а ее недостаток или отсутствие – к регулярности[48]. Максимум информации находится в случайном ряде. Жизненный пример данного явления: абсолютно симметричное лицо выглядит некрасиво. Не верите? Разрежьте вертикально пополам фотографию любого лица, сделайте две копии и скомбинируйте лицо из обеих левых или правых половин. Вы быстро убедитесь в некрасивости таких абсолютно симметричных лиц. Это можно объяснить тем, что в симметрии меньше информации. Впрочем, эталон красивого лица не очень далек от симметрии, но это отклонение незначительно.

Мы склонны переоценивать значимость того товара и той информации, которых недостаточно (эффект дефицита) и недооценивать ценность товаров и информации, которых в достатке или тем более в избытке. Более того, когда количество товаров или информации снижается, спрос и интерес к ним существенно возрастают, причем не пропорционально уменьшению объемов, а больше. Проявление эффекта дефицита в действии на внебиржевом рынке акций описан Робертом Чалдини в книге «Психология влияния»:

«Нью-Йорк. Дэниэл Гульбан не помнит, как исчезли его сбережения.

Он помнит вкрадчивый голос позвонившего ему агента. Он помнит свои мечты о богатстве. Но 81-летний бывший работник коммунальной службы так и не понял, как мошенники убедили его расстаться с 18 000 долларов.

* * *

Гульбан стал жертвой организации, которую официальные юридические лица называют "конторой, занимающийся продажей незарегистрированных ценных бумаг по телефону". Эта "контора" представляет собой битком набитую маленькую комнату, в которой дюжина мошенников звонят тысячам людей каждый день. Согласно данным, полученным комиссией, которая была специально создана при сенате с целью расследования, подобные компании ежегодно выманивают сотни миллионов долларов у ничего не подозревающих клиентов."Они используют адрес престижного офиса на Уолл-стрит и обманным путем заставляют людей вкладывать деньги в различные фантастические проекты с чарующе звучащими названиями, – говорит Роберт Абрамс, главный прокурор штата Нью-Йорк, который за последние четыре года участвовал в рассмотрении более дюжины случаев, связанных с жульничеством "контор, занимающихся продажей незарегистрированных ценных бумаг по телефону". – Иногда мошенникам удается убедить людей вложить в сомнительное дело сбережения всей жизни".

Орестес Майхэли, помощник главного прокурора Нью-Йорка, возглавляющий комитет по защите инвесторов и ценных бумаг, говорит, что в действиях мошенников можно выделить три основных момента.

Сначала делается ознакомительный звонок. Мошенник представляется агентом компании, имеющей эффектно звучащее название, мимикрирующее под известное на рынке, и соответствующий адрес. Аналогично действуют производители нелегальных потребительских товаров, например Panasoanic, мимикрирующий под известную марку Panasonic. В первом звонке агент всего лишь предлагает потенциальному клиенту ознакомиться с проспектами, в которых рассказывается о деятельности компании. Иногда даже делаются некие "рекомендации". Это призвано повысить уровень доверия и при следующем звонке сказать – "я же вам говорил". При большом количестве контактов с потенциальными клиентами достаточно угадать в половине случаев (одним сказать, что некая акция, например, вырастет в цене, а другой половине – что котировки этой акции упадут), и это существенно повысит доверие данной значительной половины клиентов.

Звоня второй раз, мошенник сначала описывает громадные прибыли, которые может принести предлагаемая им сделка, а затем говорит клиенту, что пока вклады временно не принимаются. Через некоторое время мошенник звонит в третий раз и сообщает, что у клиента появилась возможность чрезвычайно выгодно вложить свои деньги.

"Идея заключается в том, чтобы помахать морковкой перед лицом покупателя, а потом быстро убрать ее, – говорит Майхэли. – Цель операции – вызвать у человека желание купить "ценные" бумаги быстро, не раздумывая слишком долго…"»[49].

Великолепной иллюстрацией описанного выше случая является фильм «Бойлерная» («Wall street 2. Boiler Room», 2000 г.) с Джованни Рибиси, Беном Аффлеком и Вином Дизелем в главных ролях.

Важно быть внимательным к мелочам, ибо в определенное время они могут оказать очень важное влияние. Но нельзя и замыкать свое внимание на проблеме; нужно стараться как можно чаще подниматься «над рынком», обозревать ситуацию сверху.

Чем бóльшим экспертом вы себя будете ощущать, тем более опасной будет ложная самоуверенность. Если я облеку идею в красивую форму-упаковку и предоставлю реалистичное и правдоподобное объяснение, это усилит доверие читателей к моей гипотезе.

Сигнал и шум

Информация вселяет в нас уверенность, зачастую ложную. Мы думаем, что чем больше знаем, тем вернее наши действия и решения. Но это может ввести нас в опасное заблуждение. Иногда бывает даже так, что чем больше объем информации, которой мы владеем, тем выше шансы на ошибку. Мы должны уметь различать информацию и шум.

Возможно, огромный объем информации в современной школьной программе призван создать тромбы в способности учащихся осознавать и интерпретировать полученную информацию и конвертировать ее в практичные знания. Прочитав тысячу книг, можно создать видимость образованности. Но иногда лучше знать меньше, но уметь больше. Это одна из причин того, что очень умные аналитики часто бывают не способны применить свое знание и заработать на спекуляциях и инвестициях. В связи с этим можно упомянуть об одном из методов, призванных остановить распространение негативной информации. Главнейшей в ряду других задач PR-подразделений служит недопущение публикации негативной информации о фирме или производимом ею товаре. Однако если такая информация все-таки оказалась на рынке и способна отрицательно повлиять на финансовые показатели фирмы, то предпринимаются шаги по отвлечению внимания публики новой, еще более свежей и яркой информацией или публикацией множества мелких малозначимых сообщений.

Большой объем информации часто превращается в шум. Это правило работает в живописи и художественной фотографии. И уж тем более оно работает на финансовых рынках.

Человек почти всегда получает неоднозначную информацию, которую можно разделить на два типа: сигналы и шумы, или ценную и бесполезную информацию соответственно. Сигнал служит истинной информацией, которая является закономерным следствием какого-нибудь события и может стать причиной для других событий. Шум является информацией, которая маскирует сигналы, порой изменяя их до неузнаваемости.

Например, мы можем представить себе человека, который сидит перед монитором компьютера и видит на нем котировки и новости. Если этот человек – трейдер, то перед ним стоит задача на основании входящей информации принимать решения о сделках. Всего возможно три варианта решений – покупка, продажа или продолжение ожидания.

Данным решениям неизбежно будет предшествовать несколько возможных мнений трейдера о рынке, самыми простыми из которых будут являться следующие три: ожидается рост, падение или же движение рынка труднопрогнозируемо. Эти мнения в основном формируются на основании поступающей в компьютер информации. Соответственно, если человек не отфильтрует шумы или не воспримет сигналы, его выводы наверняка окажутся неправильными и приведут к потере денег. Избежать убытков поможет только случайность. В противном случае совершенно не важна квалификация трейдера, ведь даже обезьяну можно научить нажимать на кнопки.

Трейдер, приняв шум за сигнал, рискует совершить неверную сделку, а приняв сигнал за шум – пропустить верное решение. Ситуация может быть осложнена тем, что уровень шума превышает уровень сигнала. Здесь, как отмечают психологи, только опыт или случай позволит отличить сигнал от шума и, таким образом, принять верное решение.

Способность уставшего человека отличить сигнал от шума хуже, чем у отдохнувшего. Ситуация стресса тоже отнюдь не помогает верному выбору. В этом, кстати, кроется одна из причин того, что аналитики, чье материальное положение напрямую не зависит от результатов деятельности трейдера, зачастую предлагают более правильные решения и советы, чем «зашумленные» рыночным хаосом трейдеры. При условии, конечно же, что аналитики обладают достаточным опытом.

Оценивая полученную информацию и выявляя, сигнал он или шум, человек устанавливает собственные критерии значимости. В соответствии с ними люди отсеивают шумы, автоматически переводя остальную информацию в статус сигналов, на которые следует реагировать. Критерии не устанавливаются раз и навсегда, они меняются в соответствии с опытом человека, а также его текущим физическим, умственным или психологическим состоянием.

Есть два подхода – пытаться определить сигналы и тем самым все остальное отнести к шумам или пытаться найти шумы, а все остальное определить как сигналы. Иными словами, в первом случае мы ищем критерии для заключения сделок, а во втором – для отказа от их заключения. В первом случае мы как бы говорим, что «точно знаем, что делать», а во втором – «точно знаем, что не делать».

Первый подход будет обычно давать больше ошибок второго рода (пропущенные сигналы и упущенная выгода), так как мы редко можем быть уверены в будущей прибыльности сделки и невольно сузим поле поступления сигналов до столь малой величины, когда наша уверенность окажется достаточно высокой для идентификации информации как сигнала. Второй подход будет, как правило, давать больше ошибок первого рода (шум принят за сигнал и заключена убыточная сделка), поскольку мы пропустим больше ложных сигналов.

Но такая классификация поведения верна только для опытных трейдеров, так как новички еще не имеют собственного стиля торговли.

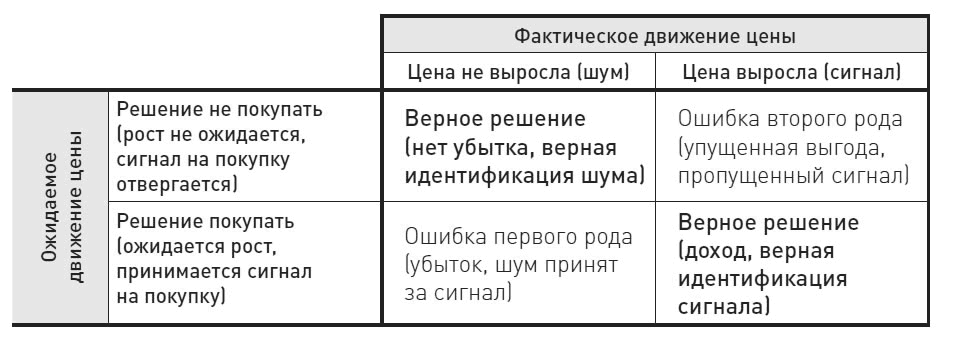

Ключевым моментом процесса принятия решений о сделках является определение двух типов ошибок – первого и второго рода. Так, мы можем не купить товар, который начнет дорожать, или же купить товар, который на самом деле не вырастет в цене. И в первом и во втором случае принятое решение будет ошибочным. Как мы уже знаем, это будут соответственно ошибки первого и второго рода (табл. 3.1).

Таблица 3.1. Примеры ошибок первого и второго рода

Оба типа ошибок самым непосредственным образом отражаются на состоянии нашего счета. Так как сигналов на рынке гораздо меньше, чем шумов, существует намного бóльшая вероятность, что мы столкнемся с ошибкой первого рода, т. е. получим реальные убытки. Если принять математическое ожидание обоих типов ошибок равным (иначе мы бы наблюдали сильно заметный сдвиг в нашем поведении и почти полное отсутствие ошибок или первого, или второго рода как наиболее финансово выгодное по критерию вероятности и прибыльности), то наиболее весомой по деньгам обычно является сравнительно менее вероятная ошибка второго рода, т. е. неполучение прибыли. Но это верно, только если принять за аксиому, что шумов больше, чем сигналов.

Оба типа ошибок самым непосредственным образом отражаются на состоянии нашего счета. Так как сигналов на рынке гораздо меньше, чем шумов, существует намного бóльшая вероятность, что мы столкнемся с ошибкой первого рода, т. е. получим реальные убытки. Если принять математическое ожидание обоих типов ошибок равным (иначе мы бы наблюдали сильно заметный сдвиг в нашем поведении и почти полное отсутствие ошибок или первого, или второго рода как наиболее финансово выгодное по критерию вероятности и прибыльности), то наиболее весомой по деньгам обычно является сравнительно менее вероятная ошибка второго рода, т. е. неполучение прибыли. Но это верно, только если принять за аксиому, что шумов больше, чем сигналов.

Трейдер старается минимизировать количество ошибок обоих типов, однако каждый из нас обычно склоняется к одному из двух стилей торговли – агрессивному («Кто не рискует, тот не пьет шампанское») или защитному («Главное – не навредить»). Опытный трейдер умело сочетает агрессивный и защитный стили торговли в зависимости от собственного финансового положении, здоровья и состояния психики, а также от внешней среды.

Кстати, важно еще уметь правильно трактовать сигналы, да и не забывать о понимании, как будет трактовать этот сигнал рынок, ведь то, что я могу считать сигналом на покупку, рынок может расценить как сигнал на продажу, и наоборот. Неправильная интерпретация сигнала относится к базовым ошибкам.

Технические аналитики пытаются сглаживать рыночный шум применением средних. Тем самым действительно убирается большое количество шумов, но вместе с ними неизбежно вытираются и многие сигналы. А можно сгладить шум средней с еще большим порядком, а также просто прямой линией или параболами. В итоге многократного применения такого сглаживания шумов можно дойти от линии к точке. Иными словами, абсолютное сглаживание полностью избавляет не только от шумов, но и от сигналов. Фотографы, обрабатывающие снимки в программе Photoshop, знают о том, что убирать шумы нужно по минимуму, чтобы это не бросалось в глаза, иначе получится не фотография, а «порнография».

Когнитивный диссонанс – эмоциональное напряжение и неприятные чувства, возникающие в результате противоречия между двумя взаимоисключающими выводами, – является профессиональной болезнью трейдеров. Человек, анализирующий финансовые рынки и торгующий на них, всегда находится под одновременным агрессивным воздействием даже не двух, а трех мнений. Например, одно указывает, что есть веские причины для покупки, другое – для того, чтобы ничего не делать. А третье мнение будет подавать на сигналы для продажи.

Многие трейдеры, особенно начинающие, не выдерживая когнитивного диссонанса, совершают опрометчивые и поспешные сделки. Вполне естественно, это ничего хорошего не дает, и убытки возникают, так скажем, на ровном месте.

Часто встречается и другой тип влияния когнитивного диссонанса – так называемый ослиный синдром. Он назван так в честь известного буриданова осла, который никак не мог выбрать, какой же из двух одинаковых равноотстоящих от него стогов сена выбрать себе в пищу, и так и умер от голода. Проявляется такой синдром в постоянных сомнениях по поводу любой, даже самой незначительной сделки. Чем дольше думают трейдеры, подверженные «ослиному синдрому», тем больше их одолевают сомнения, и в конце концов они не могут сделать ни шагу, вечно оставаясь вне рынка. Этакая вечная ошибка второго рода.

Когнитивный диссонанс создает эффект обратной связи между нашим поведением и эмоциями. Одним из ее проявлений является наше отношение к открытой позиции. Например, чем больше мы заплатим за товар, тем выше его будем ценить и тем сильнее будет наше стремление покупать его вновь. Возможно, именно этим объясняется желание многих людей усреднять убыточные позиции вместо того, чтобы фиксировать убыток. А инвесторы, получившие прибыль на какой-то операции, невольно будут некоторое время к ней возвращаться, пока не разуверятся в способности этого товара приносить прибыль. Так же охотник возвращается к месту предыдущей удачной охоты, а грибник – на грибные места. Умные инвестбанки в ходе IPO[50] акционерных компаний прикармливают инвесторов хорошей прибылью (не за свой счет, конечно, а за счет эмитентов акций), приучая их к торговле новыми акциями.

Если человек не получает достаточного материального вознаграждения, то свой поступок он может оправдать моральным стимулом. Для снижения диссонанса между результатом сделки и теми усилиями, которые на нее потрачены, люди вынуждены искать оправдания в виде материального или морального вознаграждения.

Согласно теории когнитивного диссонанса после открытия позиции мы начинаем оценивать ее более уверенно и с большей вероятностью ожидать прибыль, чем до открытия позиции. Диссонанс возникает, когда появляется угроза существующему мнению или когда мы получаем новую информацию, которая противоречит первоначальному мнению. Впоследствии мы стремимся уйти от диссонанса и избавиться от угрозы. Иногда это проявляется в стремлении игнорировать опасность и попросту не замечать ее.

Возможно, огромный объем информации в современной школьной программе призван создать тромбы в способности учащихся осознавать и интерпретировать полученную информацию и конвертировать ее в практичные знания. Прочитав тысячу книг, можно создать видимость образованности. Но иногда лучше знать меньше, но уметь больше. Это одна из причин того, что очень умные аналитики часто бывают не способны применить свое знание и заработать на спекуляциях и инвестициях. В связи с этим можно упомянуть об одном из методов, призванных остановить распространение негативной информации. Главнейшей в ряду других задач PR-подразделений служит недопущение публикации негативной информации о фирме или производимом ею товаре. Однако если такая информация все-таки оказалась на рынке и способна отрицательно повлиять на финансовые показатели фирмы, то предпринимаются шаги по отвлечению внимания публики новой, еще более свежей и яркой информацией или публикацией множества мелких малозначимых сообщений.

Большой объем информации часто превращается в шум. Это правило работает в живописи и художественной фотографии. И уж тем более оно работает на финансовых рынках.

Человек почти всегда получает неоднозначную информацию, которую можно разделить на два типа: сигналы и шумы, или ценную и бесполезную информацию соответственно. Сигнал служит истинной информацией, которая является закономерным следствием какого-нибудь события и может стать причиной для других событий. Шум является информацией, которая маскирует сигналы, порой изменяя их до неузнаваемости.

Например, мы можем представить себе человека, который сидит перед монитором компьютера и видит на нем котировки и новости. Если этот человек – трейдер, то перед ним стоит задача на основании входящей информации принимать решения о сделках. Всего возможно три варианта решений – покупка, продажа или продолжение ожидания.

Данным решениям неизбежно будет предшествовать несколько возможных мнений трейдера о рынке, самыми простыми из которых будут являться следующие три: ожидается рост, падение или же движение рынка труднопрогнозируемо. Эти мнения в основном формируются на основании поступающей в компьютер информации. Соответственно, если человек не отфильтрует шумы или не воспримет сигналы, его выводы наверняка окажутся неправильными и приведут к потере денег. Избежать убытков поможет только случайность. В противном случае совершенно не важна квалификация трейдера, ведь даже обезьяну можно научить нажимать на кнопки.

Трейдер, приняв шум за сигнал, рискует совершить неверную сделку, а приняв сигнал за шум – пропустить верное решение. Ситуация может быть осложнена тем, что уровень шума превышает уровень сигнала. Здесь, как отмечают психологи, только опыт или случай позволит отличить сигнал от шума и, таким образом, принять верное решение.

Способность уставшего человека отличить сигнал от шума хуже, чем у отдохнувшего. Ситуация стресса тоже отнюдь не помогает верному выбору. В этом, кстати, кроется одна из причин того, что аналитики, чье материальное положение напрямую не зависит от результатов деятельности трейдера, зачастую предлагают более правильные решения и советы, чем «зашумленные» рыночным хаосом трейдеры. При условии, конечно же, что аналитики обладают достаточным опытом.

Оценивая полученную информацию и выявляя, сигнал он или шум, человек устанавливает собственные критерии значимости. В соответствии с ними люди отсеивают шумы, автоматически переводя остальную информацию в статус сигналов, на которые следует реагировать. Критерии не устанавливаются раз и навсегда, они меняются в соответствии с опытом человека, а также его текущим физическим, умственным или психологическим состоянием.

Есть два подхода – пытаться определить сигналы и тем самым все остальное отнести к шумам или пытаться найти шумы, а все остальное определить как сигналы. Иными словами, в первом случае мы ищем критерии для заключения сделок, а во втором – для отказа от их заключения. В первом случае мы как бы говорим, что «точно знаем, что делать», а во втором – «точно знаем, что не делать».

Первый подход будет обычно давать больше ошибок второго рода (пропущенные сигналы и упущенная выгода), так как мы редко можем быть уверены в будущей прибыльности сделки и невольно сузим поле поступления сигналов до столь малой величины, когда наша уверенность окажется достаточно высокой для идентификации информации как сигнала. Второй подход будет, как правило, давать больше ошибок первого рода (шум принят за сигнал и заключена убыточная сделка), поскольку мы пропустим больше ложных сигналов.

Но такая классификация поведения верна только для опытных трейдеров, так как новички еще не имеют собственного стиля торговли.

Ключевым моментом процесса принятия решений о сделках является определение двух типов ошибок – первого и второго рода. Так, мы можем не купить товар, который начнет дорожать, или же купить товар, который на самом деле не вырастет в цене. И в первом и во втором случае принятое решение будет ошибочным. Как мы уже знаем, это будут соответственно ошибки первого и второго рода (табл. 3.1).

Таблица 3.1. Примеры ошибок первого и второго рода

Трейдер старается минимизировать количество ошибок обоих типов, однако каждый из нас обычно склоняется к одному из двух стилей торговли – агрессивному («Кто не рискует, тот не пьет шампанское») или защитному («Главное – не навредить»). Опытный трейдер умело сочетает агрессивный и защитный стили торговли в зависимости от собственного финансового положении, здоровья и состояния психики, а также от внешней среды.

Кстати, важно еще уметь правильно трактовать сигналы, да и не забывать о понимании, как будет трактовать этот сигнал рынок, ведь то, что я могу считать сигналом на покупку, рынок может расценить как сигнал на продажу, и наоборот. Неправильная интерпретация сигнала относится к базовым ошибкам.

Технические аналитики пытаются сглаживать рыночный шум применением средних. Тем самым действительно убирается большое количество шумов, но вместе с ними неизбежно вытираются и многие сигналы. А можно сгладить шум средней с еще большим порядком, а также просто прямой линией или параболами. В итоге многократного применения такого сглаживания шумов можно дойти от линии к точке. Иными словами, абсолютное сглаживание полностью избавляет не только от шумов, но и от сигналов. Фотографы, обрабатывающие снимки в программе Photoshop, знают о том, что убирать шумы нужно по минимуму, чтобы это не бросалось в глаза, иначе получится не фотография, а «порнография».

Когнитивный диссонанс – эмоциональное напряжение и неприятные чувства, возникающие в результате противоречия между двумя взаимоисключающими выводами, – является профессиональной болезнью трейдеров. Человек, анализирующий финансовые рынки и торгующий на них, всегда находится под одновременным агрессивным воздействием даже не двух, а трех мнений. Например, одно указывает, что есть веские причины для покупки, другое – для того, чтобы ничего не делать. А третье мнение будет подавать на сигналы для продажи.

Многие трейдеры, особенно начинающие, не выдерживая когнитивного диссонанса, совершают опрометчивые и поспешные сделки. Вполне естественно, это ничего хорошего не дает, и убытки возникают, так скажем, на ровном месте.

Часто встречается и другой тип влияния когнитивного диссонанса – так называемый ослиный синдром. Он назван так в честь известного буриданова осла, который никак не мог выбрать, какой же из двух одинаковых равноотстоящих от него стогов сена выбрать себе в пищу, и так и умер от голода. Проявляется такой синдром в постоянных сомнениях по поводу любой, даже самой незначительной сделки. Чем дольше думают трейдеры, подверженные «ослиному синдрому», тем больше их одолевают сомнения, и в конце концов они не могут сделать ни шагу, вечно оставаясь вне рынка. Этакая вечная ошибка второго рода.

Когнитивный диссонанс создает эффект обратной связи между нашим поведением и эмоциями. Одним из ее проявлений является наше отношение к открытой позиции. Например, чем больше мы заплатим за товар, тем выше его будем ценить и тем сильнее будет наше стремление покупать его вновь. Возможно, именно этим объясняется желание многих людей усреднять убыточные позиции вместо того, чтобы фиксировать убыток. А инвесторы, получившие прибыль на какой-то операции, невольно будут некоторое время к ней возвращаться, пока не разуверятся в способности этого товара приносить прибыль. Так же охотник возвращается к месту предыдущей удачной охоты, а грибник – на грибные места. Умные инвестбанки в ходе IPO[50] акционерных компаний прикармливают инвесторов хорошей прибылью (не за свой счет, конечно, а за счет эмитентов акций), приучая их к торговле новыми акциями.

Если человек не получает достаточного материального вознаграждения, то свой поступок он может оправдать моральным стимулом. Для снижения диссонанса между результатом сделки и теми усилиями, которые на нее потрачены, люди вынуждены искать оправдания в виде материального или морального вознаграждения.

Согласно теории когнитивного диссонанса после открытия позиции мы начинаем оценивать ее более уверенно и с большей вероятностью ожидать прибыль, чем до открытия позиции. Диссонанс возникает, когда появляется угроза существующему мнению или когда мы получаем новую информацию, которая противоречит первоначальному мнению. Впоследствии мы стремимся уйти от диссонанса и избавиться от угрозы. Иногда это проявляется в стремлении игнорировать опасность и попросту не замечать ее.

Глава 4. Вероятности и возможности

Представьте, что существуют миллионы параллельных миров, в которых живут такие же люди, как и мы. В таком множестве миров неизбежно происходят все возможные события, закономерные и случайные. Иначе говоря, все возможно и вероятно. Просто закономерное скорее произойдет одновременно во многих мирах, а случайное, может быть, возникнет только в одном из них.

Когда мы смотрим на динамику рыночных котировок, у нас невольно возникает ощущение случайности и непредсказуемости. Многое из происходящего на финансовых рынках позволяет относиться к рыночным явлениям как к случайным, что подвигает нас к использованию математического инструментария теории вероятностей (theory of probabilities). Но мы должны понимать полезные элементы и ограниченность этой теории, перед тем как использовать ее выводы. К сожалению, большинство так называемых экспертов и тем более простых трейдеров этого не понимают и действуют прямолинейно.

Когда мы смотрим на динамику рыночных котировок, у нас невольно возникает ощущение случайности и непредсказуемости. Многое из происходящего на финансовых рынках позволяет относиться к рыночным явлениям как к случайным, что подвигает нас к использованию математического инструментария теории вероятностей (theory of probabilities). Но мы должны понимать полезные элементы и ограниченность этой теории, перед тем как использовать ее выводы. К сожалению, большинство так называемых экспертов и тем более простых трейдеров этого не понимают и действуют прямолинейно.

Теория вероятностей

Вероятность представляет собой количественную меру того, что какое-либо случайное событие произойдет. Речь идет именно о случайных событиях, коими далеко не всегда можно назвать экономические и рыночные явления. Любая причинно-следственная связь порождает закономерности. Например, если ФРС США напечатала много долларов и облегчила доступ к денежной ликвидности, значит, эти доллары неизбежно окажутся в экономике и на рынках. Наши множественные психологические сдвиги в поведении также представляют собой закономерности. Не зря ведь маркетологи всего света не покладая рук работают над тем, как бы «втюхать» нам очередную порцию старого «нового» товара. Они знают, на какие слабости надавить и как сподвигнуть нас к сделке. Это самое главное ограничение в применении теории вероятностей. И тем не менее в мире так много случайностей, что без этой теории нам будет трудно обойтись.

Вероятность может принимать значение в промежутке от 0, или 0 % (абсолютно невозможное событие), до 1, или 100 % (событие, которое точно произойдет).

Вероятность может принимать значение в промежутке от 0, или 0 % (абсолютно невозможное событие), до 1, или 100 % (событие, которое точно произойдет).

Классическая формула для определения вероятности наступления случайного события x выглядит следующим образом:В обыденной жизни с теорией вероятностей большинство людей сталкиваются в азартных играх. Вообще, своим развитием она обязана именно увлечению дворян и математиков XVII в. популярными азартными играми того времени, в первую очередь игральными костями и картами. Рулеточное колесо появилось намного позже. Сегодня арсенал азартных игроков пополнился букмекерскими ставками, но здесь уже теория вероятностей скорее применяется по инерции, так же как когда трейдеры управляют рисками.

P(x) = Nx / N

где Nx – количество вариантов возможного наступления случайного события x;

N – общее количество возможных исходов.