Страница:

В сличительной ведомости после проведения инвентаризации отражаются как фактические показатели остатков по каждому наименованию и артикулу товаров, так и показатели остатков на день инвентаризации по бухгалтерскому учету. Сравнивая данные показатели, можно выявить отклонения наличия остатков товаров на складе в сторону недоимки или излишка.

В случае если обнаружена недоимка и виновники недостачи не обнаружены, то сумма, на которую фактические показатели отличаются от учетных, списывается на финансовые результаты организации.

Согласно п. 31 Методических указаний по бухгалтерскому учету материально-производственных запасов в материалах, представленных руководству организации для оформления списания недостач запасов и порчи сверх норм естественной убыли, должны содержаться документы, подтверждающие обращения в соответствующие органы (органы МВД России, судебные органы и т. п.) по фактам недостач и решения этих органов, а также заключения о факте порчи запасов, полученные от соответствующих служб организации (отдела технического контроля, другой аналогичной службы) или специализированных организаций.

Согласно п. 33 Методических указаний по бухгалтерскому учету материально-производственных запасов предложения о регулировании выявленных при инвентаризации расхождений фактического наличия ценностей и данных бухгалтерского учета представляются на рассмотрение руководителю организации. Окончательное решение о зачете принимает руководитель организации.

По результатам инвентаризации бухгалтерией организации при участии материально ответственных лиц составляется расчет естественной убыли, который должен быть утвержден руководителем организации. В п. 9.19 Методических рекомендаций по учету и оформлению операции приема, хранения и отпуска товаров в организациях торговли (утв. письмом Комитета РФ по торговле от 10 июля 1996 г. № 1-794/32-5) приведена следующая формула расчета величины потерь вследствие естественной убыли:

Е = Т x Н / 100,

где Т – стоимость (масса) проданного товара;

Н – норма естественной убыли, %.

Определив оборот по реализации того или иного товара за межинвентаризационный период и умножив его на норму естественной убыли, получаем сумму естественной убыли по данному товару. Рассчитав сумму естественной убыли по каждому товару, определяем общую сумму естественной убыли по всем товарам, реализованным за межинвентаризационный период (п. 9.22 Методических рекомендаций по учету и оформлению операции приема, хранения и отпуска товаров в организациях торговли).

Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации – в годовой бухгалтерской отчетности (приказ Минфина РФ от 28 декабря 2001 г. № 119н «Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов»). Данные результатов прошедших в отчетном году инвентаризаций обобщаются в ведомости учета результатов, выявленных инвентаризацией (форма № ИНВ-26, утв. Постановлением Госкомстата России от 27 марта 2000 г. № 26).

В ведомости отражается следующая информация:

1) результаты, выявленные инвентаризацией (излишки, недостача);

2) установленная порча имущества.

Из общей суммы недостач и потерь от порчи имущества следует выделять недостачи и потери:

1) зачтенные по пересортице;

2) списанные в пределах норм естественной убыли;

3) отнесенные на виновных лиц;

4) списанные сверх норм естественной убыли.

Глава 2. Предельные нормы естественной убыли лекарственных средств на аптечных складах

В случае если обнаружена недоимка и виновники недостачи не обнаружены, то сумма, на которую фактические показатели отличаются от учетных, списывается на финансовые результаты организации.

Согласно п. 31 Методических указаний по бухгалтерскому учету материально-производственных запасов в материалах, представленных руководству организации для оформления списания недостач запасов и порчи сверх норм естественной убыли, должны содержаться документы, подтверждающие обращения в соответствующие органы (органы МВД России, судебные органы и т. п.) по фактам недостач и решения этих органов, а также заключения о факте порчи запасов, полученные от соответствующих служб организации (отдела технического контроля, другой аналогичной службы) или специализированных организаций.

Согласно п. 33 Методических указаний по бухгалтерскому учету материально-производственных запасов предложения о регулировании выявленных при инвентаризации расхождений фактического наличия ценностей и данных бухгалтерского учета представляются на рассмотрение руководителю организации. Окончательное решение о зачете принимает руководитель организации.

По результатам инвентаризации бухгалтерией организации при участии материально ответственных лиц составляется расчет естественной убыли, который должен быть утвержден руководителем организации. В п. 9.19 Методических рекомендаций по учету и оформлению операции приема, хранения и отпуска товаров в организациях торговли (утв. письмом Комитета РФ по торговле от 10 июля 1996 г. № 1-794/32-5) приведена следующая формула расчета величины потерь вследствие естественной убыли:

Е = Т x Н / 100,

где Т – стоимость (масса) проданного товара;

Н – норма естественной убыли, %.

Определив оборот по реализации того или иного товара за межинвентаризационный период и умножив его на норму естественной убыли, получаем сумму естественной убыли по данному товару. Рассчитав сумму естественной убыли по каждому товару, определяем общую сумму естественной убыли по всем товарам, реализованным за межинвентаризационный период (п. 9.22 Методических рекомендаций по учету и оформлению операции приема, хранения и отпуска товаров в организациях торговли).

Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации – в годовой бухгалтерской отчетности (приказ Минфина РФ от 28 декабря 2001 г. № 119н «Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов»). Данные результатов прошедших в отчетном году инвентаризаций обобщаются в ведомости учета результатов, выявленных инвентаризацией (форма № ИНВ-26, утв. Постановлением Госкомстата России от 27 марта 2000 г. № 26).

В ведомости отражается следующая информация:

1) результаты, выявленные инвентаризацией (излишки, недостача);

2) установленная порча имущества.

Из общей суммы недостач и потерь от порчи имущества следует выделять недостачи и потери:

1) зачтенные по пересортице;

2) списанные в пределах норм естественной убыли;

3) отнесенные на виновных лиц;

4) списанные сверх норм естественной убыли.

Глава 2. Предельные нормы естественной убыли лекарственных средств на аптечных складах

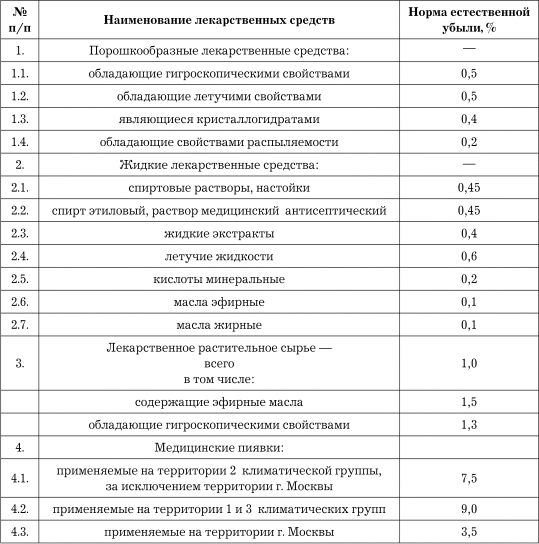

Согласно приказу Министерства здравоохранения и социального развития РФ от 9 января 2007 г. № 2 «Об утверждении норм естественной убыли при хранении лекарственных средств в апетечных учреждениях (организациях), организациях оптовой торговли лекарственными средствами и учреждениях здравоохранения», в связи с использованием в аптечных учреждениях (организациях) новых технологий организации хранения лекарственных средств, а также в порядке контроля за обеспечением их сохранности утверждены нормы естественной убыли лекарственных средств в аптечных учреждениях (организациях). Нормы естественной убыли лекарственных средств и изделий медицинского назначения в аптечных организациях независимо от организационно-правовой формы и формы собственности и Инструкция по их применению утверждены приказом Минздрава России от 20 июля 2001 г. № 284 «Об утверждении норм естественной убыли лекарственных средств и изделий медицинского назначения в аптечных организациях независимо от организационно-правовой формы и формы собственности».

Предельные нормы естественной убыли лекарственных средств установленны для покрытия убыли, которая возникает на аптечных складах в процессе производсвенной расфасовки (распыление, улетучивание, розлив, прилипание к стенкам тары, потери при перемещении из крупной упаковки в более мелкую и т. д.)

Нормы установлены для возмещения стоимости потерь в пределах норм естественной убыли при изготовлении лекарственных средств по рецептам врачей и требованиям учреждений здравоохранения, внутриаптечной заготовке и фасовке в аптечных организациях независимо от организационно-правовой формы и формы собственности и применяются только в случае выявления недостачи товарно-материальных ценностей при проведении инвентаризации.

Указанные нормы естественной убыли не применяются к готовым лекарственным средствам промышленного производства и весовым медикаментам (в том числе этиловому спирту), реализованным в оригинальной (заводской, фабричной, складской) упаковке.

Применение данных норм, т. е. исчисление суммы потерь от естественной убыли в пределах установленных норм, производится на основе данных первичных учетных документов по отпуску (реализации) лекарственных средств, индивидуально изготовленных по рецептам и требованиям учреждений здравоохранения, внутриаптечной заготовки и фасовки, а также при отпуске в массе, с нарушением оригинальной упаковки. Нормы естественной убыли применяются лишь к лекарственным средствам и изделиям медицинского назначения, реализованным за межинвентаризационный период. Бой, брак, порча, потери за счет истечения срока годности лекарственных средств не списываются по нормам естественной убыли.

В соответствии с п. 7 ст. 254 НК РФ к материальным расходам для целей налогообложения приравниваются потери от недостачи и (или) порчи при хранении и транспортировке материально-производственных запасов в пределах норм естественной убыли, утвержденных в порядке, установленном Правительством РФ.

Приказом Министерства здравоохранения и социального развития РФ от 9 января 2007 г. № 2 утверждены нормы естественной убыли при хранении лекарственных средств в апетечных учреждениях (организациях), организациях оптовой торговли лекарственными средствами и учреждениях здравоохранения (см. табл. 3).

Таблица 3

Приложение к приказу Министерства здравоохранения и социального развития РФ от 9 января 2007 г. № 2

Нормы естественной убыли при хранении лекарственных средств в аптечных учреждениях (организациях), организациях оптовой торговли лекарственными средствами и учреждениях здравоохранения

Согласно Инструкции о применении предельных норм естественной убыли (производственной траты) лекарственных средств на аптечных складах (приложение 2 к приказу Минздрава РФ от 13 ноября 1996 г. № 375 «Об утверждении предельных норм естественной убыли (производственной траты) лекарственных средств на аптечных складах (базах)», предельные нормы естественной убыли лекарственных средств установлены для покрытия убыли, которая возникает на аптечных складах в процессе производственной расфасовки (распыления, улетучивания, разлива, прилипания к стенкам тары и вспомогательным предметам, при фасовке, потери при перемещении из крупной упаковки в более мелкую и т. п.).

Недостача лекарственных средств, произошедшая по причинам повреждения и боя тары, порчи препарата, должна фиксироваться специальной комиссией в акте по форме 20-АП (в нормы не входит).

Применение предельных норм естественной убыли к расходу лекарственных средств в промышленной упаковке или в дозированном виде без осуществления на складе каких-либо производственных операций не допускается.

Естественная убыль – это потери, которые образуются при транспортировке, хранении, а также вследствие:

1) распыления ряда порошковых препаратов, их усушки, боя в стеклянной таре;

2) естественной убыли медикаментов и ваты в аптеках;

3) убыли стеклянной аптечной посуды на фармацевтических фабриках (производствах) и аптечных складах (базах);

4) естественной убыли лекарственных средств и изделий медицинского назначения в аптечных организациях независимо от организационно-правовой формы и формы собственности.

Нормы естественной убыли не применяются к:

1) готовым лекарственным средствам промышленного производства и весовым медикаментам (в том числе этиловому спирту), реализованным в оригинальной (заводской, фабричной, складской) упаковке (Инструкция по применению норм естественной убыли лекарственных средств и изделий медицинского назначения в аптечных организациях независимо от организационно-правовой формы и формы собственности (приложение 2 к приказу Минздрава РФ от 20 июля 2001 г. № 284));

2) технологическим потерям и потерям от брака;

3) бою, браку, порче;

4) лекарствам с истекшим сроком годности;

5) потерям товарно-материальных ценностей при их хранении и транспортировке, вызванным нарушением требований стандартов, технических и технологических условий, правил технической эксплуатации, повреждением тары, несовершенством средств защиты товаров от потерь и состоянием применяемого технологического оборудования (Методические рекомендации по разработке норм естественной убыли (приложение к приказу Минэкономразвития РФ от 31 марта 2003 г. № 95)).

Величину потерь можно определить по результатам инвентаризации.

Учет потерь в пределах норм естественной убыли в бухгалтерском учете зависит от места их образования.

Потери выявлены при заготовлении:

Дебет счета 10 «Материалы», 41 «Товары», Кредит счета 94 «Недостачи и потери от порчи ценностей» – списаны потери в пределах норм естественной убыли.

Потери выявлены при хранении или продаже:

Дебет счета 20 «Основное производство», 44 «Расходы на продажу»,

Кредит счета 94 «Недостачи и потери от порчи ценностей» – списаны потери в пределах норм естественной убыли.

В налоговом учете уменьшить доход на потери в пределах норм естественной убыли нельзя. Законодательная база по данному вопросу не доработана.

При потерях сверх норм естественной убыли без установления виновных лиц:

Дебет субсчета 91-2 «Прочие расходы», Кредит счета 94 «Недостачи и потери от порчи ценностей» – списаны потери сверх норм естественной убыли.

Основаниями для списания в бухгалтерском учете убытков от порчи и недостачи сверх норм естественной убыли, когда виновники не установлены, являются обоснованное заключение и решения следственных органов, которые подтверждают отсутствие виновных лиц, заключение о факте порчи ценностей, полученное от соответствующих специализированных организаций (например, инспекции по качеству).

В налоговом учете сумму потерь материальных ценностей, по которым не установлены виновные лица, можно включить в состав внереализационных расходов, но с приложением копии постановления о приостановлении производства по уголовному делу, подтверждающего факт отсутствия виновных в хищении лиц.

Согласно приказу Минздрава РФ от 13 ноября 1996 г. № 375 «Об утверждении предельных норм естественной убыли (производственной траты) лекарственных средств на аптечных складах (базах)», списание естественной убыли при отсутствии недостачи или предварительное списание запрещаются.

Естественная убыль (производственная трата) определяется размером групповой нормы или индивидуально (если она имеется) в соответствии с прилагаемой таблицей.

Естественная убыль (производственная трата) устанавливается по фасовочному журналу (форма 101-АП), в котором отражаются отклонения веса лекарственного средства после фасовки от его первоначального фактического веса перед началом фасовки. Данная форма представлена в приложении 1.

Списание естественной убыли (производственной траты) лекарственных средств производится в пределах норм только по результатам инвентаризации.

Основанием для определения фактических потерь являются данные фасовочного журнала, в котором на каждое лекарственное средство открывается отдельный лист.

Фасовочный журнал должен быть пронумерован, прошнурован, скреплен печатью и подписью руководителя аптечного склада.

Фасовочный журнал для ядовитых и наркотических лекарственных средств должен быть пронумерован, прошнурован, скреплен сургучной печатью и подписью руководителя вышестоящей организации.

При списании данные фасовочного журнала о фактических потерях по каждому наименованию суммируются и определяется фактическая величина потерь, к которой и применяется норма убыли.

При обнаружении в процессе производственных операций излишков лекарственных средств устанавливаются причины их образования. Излишки подлежат оприходованию. При наличии излишков ядовитых и наркотических лекарственных средств заведующий отделом обязан в трехдневный срок поставить об этом в известность заведующего складом и вышестоящую организацию.

Результаты инвентаризации медикаментов и лекарственных средств указываются в инвентаризационной описи товарно-материальных ценностей (форма № ИНВ-3) и в сличительной ведомости результатов инвентаризации товарно-материальных ценностей (форма № ИНВ-19). Далее производится расчет потерь в пределах норм убыли и устанавливается сумма сверхнормативных потерь.

Согласно подп. 2 п. 7 ст. 254 НК РФ бухгалтер может уменьшить базу по налогу на прибыль на потери от недостачи или порчи при хранении и транспортировке лекарственных средств в пределах норм естественной убыли.

В то же время медицинским организациям можно не восстанавливать «входной» НДС. Правда, при этом чаще всего им приходится отстаивать свою точку зрения в суде. Защиту в суде можно построить на следующем доводе. В гл. 21 «Налог на добавленную стоимость» НК РФ перечислены все случаи, в которых требуется восстанавливать НДС:

1) по товарам, приобретенным до получения организацией освобождения от НДС (п. 8 ст. 145);

2) по НДС, предъявленному к вычету, а не включенному в стоимость имущества (п. 2 ст. 170).

Среди этих случаев нет ситуации со списанием недостающего имущества. Учет потерь сверх норм естественной убыли в бухгалтерском учете основывается на том, существуют ли виновники, которые возместят потери.

Порядок возмещения причиненного медицинской организации ущерба в связи с порчей медикаментов зависит от отношений, в которых находятся организация и работник, причинивший ущерб. Если работник не является штатным сотрудником и выполняет работу на основании гражданско-правового договора (договора подряда), то он должен будет возместить потери в полном объеме. Это установлено п. 1 ст. 1064 ГК РФ.

Если с работником заключен трудовой договор, возмещение нанесенного ущерба производится в соответствии с гл. 39 ТК РФ. При этом работник обязан возместить причиненный прямой действительный ущерб. Неполученные доходы (упущенная выгода) взысканию с работника не подлежат.

Если установлены виновники, которые возместят потери, то бухгалтер должен сделать такую запись:

Дебет субсчета 73-2 «Расчеты по возмещению материального ущерба»,

Кредит счета 94 «Недостачи и потери от порчи ценностей» – отнесены на виновника потери.

В налоговом учете возмещаемые потери нужно включить в состав внереализационных доходов. Это следует из п. 3 ст. 250 НК РФ. Ситуация с восстановлением «входного» НДС, который включается в потери сверх норм естественной убыли, аналогичная, как и в случае списания потерь в пределах норм естественной убыли.

Дебет субсчета 91-2 «Прочие расходы»,

Кредит счета 94 «Недостачи и потери от порчи ценностей» – списаны потери сверх норм естественной убыли.

Следует отметить, что списание в бухгалтерском учете убытков от порчи и (или) недостачи сверх норм естественной убыли при условии, что виновники не установлены, проводится на основе обоснованного заключения. Кроме того, должны быть решения следственных органов, которые подтверждают отсутствие виновных лиц, либо заключение о факте порчи ценностей, полученное от соответствующих специализированных организаций (например, инспекции по качеству). Такие документы требует собрать п. 5.2 Методических указаний по инвентаризации имущества и финансовых обязательств (утв. приказом Минфина РФ от 13 июня 1995 г. № 49).

В налоговом учете сумму потерь материальных ценностей, по которым не установлены виновные лица, можно включить в состав внереализационных расходов. В данном случае факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти. Это установлено подп. 5 п. 2 ст. 265 НК РФ.

Пример

Фасовщик отказался возмещать потери сверх норм естественной убыли. Аптека № 15 не обращалась в следственные органы для того, чтобы получить у них документ, подтверждающий отсутствие виновных лиц.

Бухгалтер аптеки № 15 отразил недостачу ваты сверх норм естественной убыли следующим образом:

Дебет субсчета 91-2 «Прочие расходы»,

Кредит счета 94 «Недостачи и потери от порчи ценностей» – 35,5 руб. – списаны потери сверх норм естественной убыли.

Уменьшить налогооблагаемый доход на потери сверх норм естественной убыли (35,5 руб.) бухгалтер аптеки № 15 не может.

Списание лекарственных средств с истекшим сроком годности

Согласно Федеральному закону от 22 июня 1998 г. № 86-ФЗ «О лекарственных средствах», запрещается продажа лекарственных средств, пришедших в негодность, с истекшим сроком годности, а также фальсифицированных препаратов.

В соответствии с приказом Минздрава РФ от 15 декабря 2002 г. № 382 «Об утверждении Инструкции о порядке уничтожения лекарственных средств» лекарственные средства, пришедшие в негодность, и лекарственные средства с истекшим сроком годности подлежат изъятию из обращения и последующему уничтожению в полном объеме. Средства конфискуются и изымаются из обращения таможенными органами РФ, юридическими лицами и индивидуальными предпринимателями, которые являются собственниками или владельцами этих лекарственных средств. Уничтожение лекарственных средств должно осуществляться с соблюдением обязательных требований нормативных и технических документов по охране окружающей среды и проводиться комиссией по уничтожению лекарственных средств, создаваемой органом исполнительной власти субъекта РФ, в присутствии собственника или владельца лекарственных средств, подлежащих уничтожению.

Существует порядок уничтожения лекарственных средств:

1) жидкие лекарственные формы (растворы для инъекций в ампулах, пакетах, флаконах, аэрозольных баллонах, микстуры, капли и пр.) уничтожают путем раздавливания с последующим разведением их содержимого водой в соотношении 1 : 100 и сливом образующегося раствора в промышленную канализацию (в аэрозольных баллонах предварительно делаются отверстия). Остатки ампул, аэрозольных баллонов, пакетов и флаконов вывозятся как производственный или бытовой мусор;

2) твердые лекарственные формы (порошки, таблетки, капсулы и т. д.), содержащие водорастворимые субстанции лекарственных средств, подлежат после дробления до порошкообразного состояния разведению водой в соотношении 1 : 100 и сливу образующейся суспензии в промышленную канализацию;

3) твердые лекарственные формы (порошки, таблетки, капсулы и пр.), содержащие субстанции лекарственных средств, не растворимые в воде, мягкие лекарственные формы (мази, суппозитории и др.), трансдермальные формы лекарственных средств, а также фармацевтические субстанции уничтожаются путем сжигания;

4) наркотические средства и психотропные вещества, входящие в списки II и III Перечня наркотических средств, психотропных веществ и их прекурсоров, дальнейшее использование которых в медицинской практике признано нецелесообразным, уничтожаются в соответствии с законодательством РФ;

5) огнеопасные, взрывоопасные лекарственные средства, радиофармацевтические препараты и лекарственное растительное сырье с повышенным содержанием радионуклидов уничтожаются в особых условиях по специальной технологии, имеющейся в распоряжении организации по уничтожению, в соответствии с лицензией.

Комиссией по уничтожению лекарственных средств составляется акт, в котором указываются:

1) дата и место уничтожения;

2) место работы, должность, Ф. И. О. лиц, принимающих участие в уничтожении;

3) основание для уничтожения;

4) сведения о наименовании (с указанием лекарственной формы, дозировки, единицы измерения, серии) и количестве уничтожаемого лекарственного средства, а также о таре или упаковке;

5) наименование производителя лекарственного средства;

6) наименование владельца или собственника лекарственного средства;

7) способ уничтожения.

Предельные нормы естественной убыли лекарственных средств установленны для покрытия убыли, которая возникает на аптечных складах в процессе производсвенной расфасовки (распыление, улетучивание, розлив, прилипание к стенкам тары, потери при перемещении из крупной упаковки в более мелкую и т. д.)

Нормы установлены для возмещения стоимости потерь в пределах норм естественной убыли при изготовлении лекарственных средств по рецептам врачей и требованиям учреждений здравоохранения, внутриаптечной заготовке и фасовке в аптечных организациях независимо от организационно-правовой формы и формы собственности и применяются только в случае выявления недостачи товарно-материальных ценностей при проведении инвентаризации.

Указанные нормы естественной убыли не применяются к готовым лекарственным средствам промышленного производства и весовым медикаментам (в том числе этиловому спирту), реализованным в оригинальной (заводской, фабричной, складской) упаковке.

Применение данных норм, т. е. исчисление суммы потерь от естественной убыли в пределах установленных норм, производится на основе данных первичных учетных документов по отпуску (реализации) лекарственных средств, индивидуально изготовленных по рецептам и требованиям учреждений здравоохранения, внутриаптечной заготовки и фасовки, а также при отпуске в массе, с нарушением оригинальной упаковки. Нормы естественной убыли применяются лишь к лекарственным средствам и изделиям медицинского назначения, реализованным за межинвентаризационный период. Бой, брак, порча, потери за счет истечения срока годности лекарственных средств не списываются по нормам естественной убыли.

В соответствии с п. 7 ст. 254 НК РФ к материальным расходам для целей налогообложения приравниваются потери от недостачи и (или) порчи при хранении и транспортировке материально-производственных запасов в пределах норм естественной убыли, утвержденных в порядке, установленном Правительством РФ.

Приказом Министерства здравоохранения и социального развития РФ от 9 января 2007 г. № 2 утверждены нормы естественной убыли при хранении лекарственных средств в апетечных учреждениях (организациях), организациях оптовой торговли лекарственными средствами и учреждениях здравоохранения (см. табл. 3).

Таблица 3

Приложение к приказу Министерства здравоохранения и социального развития РФ от 9 января 2007 г. № 2

Нормы естественной убыли при хранении лекарственных средств в аптечных учреждениях (организациях), организациях оптовой торговли лекарственными средствами и учреждениях здравоохранения

Согласно Инструкции о применении предельных норм естественной убыли (производственной траты) лекарственных средств на аптечных складах (приложение 2 к приказу Минздрава РФ от 13 ноября 1996 г. № 375 «Об утверждении предельных норм естественной убыли (производственной траты) лекарственных средств на аптечных складах (базах)», предельные нормы естественной убыли лекарственных средств установлены для покрытия убыли, которая возникает на аптечных складах в процессе производственной расфасовки (распыления, улетучивания, разлива, прилипания к стенкам тары и вспомогательным предметам, при фасовке, потери при перемещении из крупной упаковки в более мелкую и т. п.).

Недостача лекарственных средств, произошедшая по причинам повреждения и боя тары, порчи препарата, должна фиксироваться специальной комиссией в акте по форме 20-АП (в нормы не входит).

Применение предельных норм естественной убыли к расходу лекарственных средств в промышленной упаковке или в дозированном виде без осуществления на складе каких-либо производственных операций не допускается.

Естественная убыль – это потери, которые образуются при транспортировке, хранении, а также вследствие:

1) распыления ряда порошковых препаратов, их усушки, боя в стеклянной таре;

2) естественной убыли медикаментов и ваты в аптеках;

3) убыли стеклянной аптечной посуды на фармацевтических фабриках (производствах) и аптечных складах (базах);

4) естественной убыли лекарственных средств и изделий медицинского назначения в аптечных организациях независимо от организационно-правовой формы и формы собственности.

Нормы естественной убыли не применяются к:

1) готовым лекарственным средствам промышленного производства и весовым медикаментам (в том числе этиловому спирту), реализованным в оригинальной (заводской, фабричной, складской) упаковке (Инструкция по применению норм естественной убыли лекарственных средств и изделий медицинского назначения в аптечных организациях независимо от организационно-правовой формы и формы собственности (приложение 2 к приказу Минздрава РФ от 20 июля 2001 г. № 284));

2) технологическим потерям и потерям от брака;

3) бою, браку, порче;

4) лекарствам с истекшим сроком годности;

5) потерям товарно-материальных ценностей при их хранении и транспортировке, вызванным нарушением требований стандартов, технических и технологических условий, правил технической эксплуатации, повреждением тары, несовершенством средств защиты товаров от потерь и состоянием применяемого технологического оборудования (Методические рекомендации по разработке норм естественной убыли (приложение к приказу Минэкономразвития РФ от 31 марта 2003 г. № 95)).

Величину потерь можно определить по результатам инвентаризации.

Учет потерь в пределах норм естественной убыли в бухгалтерском учете зависит от места их образования.

Потери выявлены при заготовлении:

Дебет счета 10 «Материалы», 41 «Товары», Кредит счета 94 «Недостачи и потери от порчи ценностей» – списаны потери в пределах норм естественной убыли.

Потери выявлены при хранении или продаже:

Дебет счета 20 «Основное производство», 44 «Расходы на продажу»,

Кредит счета 94 «Недостачи и потери от порчи ценностей» – списаны потери в пределах норм естественной убыли.

В налоговом учете уменьшить доход на потери в пределах норм естественной убыли нельзя. Законодательная база по данному вопросу не доработана.

При потерях сверх норм естественной убыли без установления виновных лиц:

Дебет субсчета 91-2 «Прочие расходы», Кредит счета 94 «Недостачи и потери от порчи ценностей» – списаны потери сверх норм естественной убыли.

Основаниями для списания в бухгалтерском учете убытков от порчи и недостачи сверх норм естественной убыли, когда виновники не установлены, являются обоснованное заключение и решения следственных органов, которые подтверждают отсутствие виновных лиц, заключение о факте порчи ценностей, полученное от соответствующих специализированных организаций (например, инспекции по качеству).

В налоговом учете сумму потерь материальных ценностей, по которым не установлены виновные лица, можно включить в состав внереализационных расходов, но с приложением копии постановления о приостановлении производства по уголовному делу, подтверждающего факт отсутствия виновных в хищении лиц.

Согласно приказу Минздрава РФ от 13 ноября 1996 г. № 375 «Об утверждении предельных норм естественной убыли (производственной траты) лекарственных средств на аптечных складах (базах)», списание естественной убыли при отсутствии недостачи или предварительное списание запрещаются.

Естественная убыль (производственная трата) определяется размером групповой нормы или индивидуально (если она имеется) в соответствии с прилагаемой таблицей.

Естественная убыль (производственная трата) устанавливается по фасовочному журналу (форма 101-АП), в котором отражаются отклонения веса лекарственного средства после фасовки от его первоначального фактического веса перед началом фасовки. Данная форма представлена в приложении 1.

Списание естественной убыли (производственной траты) лекарственных средств производится в пределах норм только по результатам инвентаризации.

Основанием для определения фактических потерь являются данные фасовочного журнала, в котором на каждое лекарственное средство открывается отдельный лист.

Фасовочный журнал должен быть пронумерован, прошнурован, скреплен печатью и подписью руководителя аптечного склада.

Фасовочный журнал для ядовитых и наркотических лекарственных средств должен быть пронумерован, прошнурован, скреплен сургучной печатью и подписью руководителя вышестоящей организации.

При списании данные фасовочного журнала о фактических потерях по каждому наименованию суммируются и определяется фактическая величина потерь, к которой и применяется норма убыли.

При обнаружении в процессе производственных операций излишков лекарственных средств устанавливаются причины их образования. Излишки подлежат оприходованию. При наличии излишков ядовитых и наркотических лекарственных средств заведующий отделом обязан в трехдневный срок поставить об этом в известность заведующего складом и вышестоящую организацию.

Результаты инвентаризации медикаментов и лекарственных средств указываются в инвентаризационной описи товарно-материальных ценностей (форма № ИНВ-3) и в сличительной ведомости результатов инвентаризации товарно-материальных ценностей (форма № ИНВ-19). Далее производится расчет потерь в пределах норм убыли и устанавливается сумма сверхнормативных потерь.

Согласно подп. 2 п. 7 ст. 254 НК РФ бухгалтер может уменьшить базу по налогу на прибыль на потери от недостачи или порчи при хранении и транспортировке лекарственных средств в пределах норм естественной убыли.

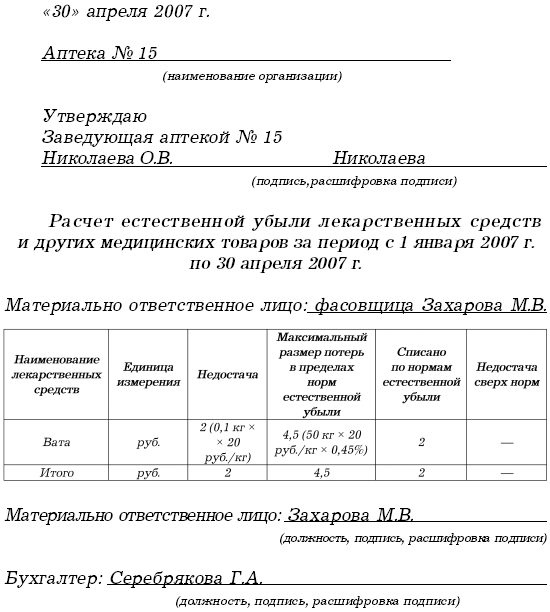

Пример

В январе 2007 г. аптека № 15 приобрела для реализации вату гигроскопическую в количестве 50 кг по цене 20 руб. (без НДС) за 1 кг.

В апреле 2007 г. вата была расфасована по 200 г и реализована. При этом была установлена недостача ваты при расфасовке – 0,1 кг.

Установленные нормы естественной убыли в процентах к стоимости при расфасовке составляют 0,45%.

Чтобы списать недостачу ваты, был составлен следующий документ:

«30 апреля» апреля 2007 г.На вопрос, нужно ли восстанавливать «входной» НДС, который приходится на потери в пределах норм естественной убыли, налоговые органы отвечают, что нужно. Обосновывают свою точку зрения они следующим образом: важным условием принятия к вычету «входного» НДС является использование имущества в деятельности, которая облагается налогом. Следовательно, если на имущество, по которому выявлена недостача в пределах норм естественной убыли, не будет начислен НДС, то и соответствующий налог необходимо восстановить.

Списывая недостачу ваты, бухгалтер аптеки № 15 сделал такие записи:

Дебет счета 94 «Недостачи и потери от порчи ценностей»,

Кредит счета 41«Товары» – 2 руб. – отражена недостача ваты;

Дебет счета 44 «Расходы на продажу»,

Кредит счета 94 «Недостачи и потери от порчи ценностей» – 2 руб. – списана недостача в пределах норм естественной убыли.

На сумму потерь от недостач (2 руб.) бухгалтер аптеки может уменьшить налогооблагаемую прибыль.

В то же время медицинским организациям можно не восстанавливать «входной» НДС. Правда, при этом чаще всего им приходится отстаивать свою точку зрения в суде. Защиту в суде можно построить на следующем доводе. В гл. 21 «Налог на добавленную стоимость» НК РФ перечислены все случаи, в которых требуется восстанавливать НДС:

1) по товарам, приобретенным до получения организацией освобождения от НДС (п. 8 ст. 145);

2) по НДС, предъявленному к вычету, а не включенному в стоимость имущества (п. 2 ст. 170).

Среди этих случаев нет ситуации со списанием недостающего имущества. Учет потерь сверх норм естественной убыли в бухгалтерском учете основывается на том, существуют ли виновники, которые возместят потери.

Порядок возмещения причиненного медицинской организации ущерба в связи с порчей медикаментов зависит от отношений, в которых находятся организация и работник, причинивший ущерб. Если работник не является штатным сотрудником и выполняет работу на основании гражданско-правового договора (договора подряда), то он должен будет возместить потери в полном объеме. Это установлено п. 1 ст. 1064 ГК РФ.

Если с работником заключен трудовой договор, возмещение нанесенного ущерба производится в соответствии с гл. 39 ТК РФ. При этом работник обязан возместить причиненный прямой действительный ущерб. Неполученные доходы (упущенная выгода) взысканию с работника не подлежат.

Если установлены виновники, которые возместят потери, то бухгалтер должен сделать такую запись:

Дебет субсчета 73-2 «Расчеты по возмещению материального ущерба»,

Кредит счета 94 «Недостачи и потери от порчи ценностей» – отнесены на виновника потери.

В налоговом учете возмещаемые потери нужно включить в состав внереализационных доходов. Это следует из п. 3 ст. 250 НК РФ. Ситуация с восстановлением «входного» НДС, который включается в потери сверх норм естественной убыли, аналогичная, как и в случае списания потерь в пределах норм естественной убыли.

Пример

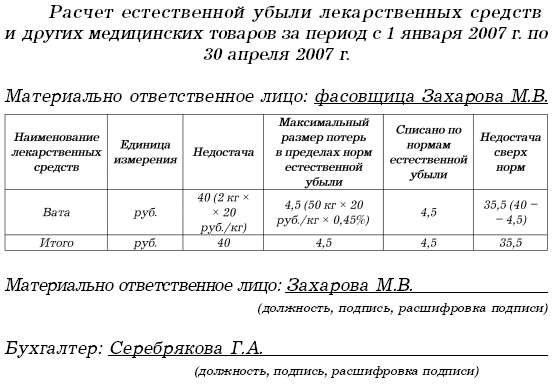

Воспользуемся данными предыдущего примера, только теперь недостача ваты составила 2 кг. И при этом виновником недостачи сверх норм естественной убыли была признана фасовщица. Она согласилась возместить потери сверх норм естественной убыли.

Чтобы списать недостачу ваты, был составлен следующий документ:

«30» апреля 2007 г.

В учете бухгалтер аптеки № 15 сделал такие проводки:В том случае если нет виновников потерь сверх норм естественной убыли, то сумма потерь списывается следующей проводкой:

Дебет счета 94 «Недостачи и потери от порчи ценностей»,

Кредит счета 41 «Товары» – 40 руб. – отражена недостача ваты;

Дебет счета 44 «Расходы на продажу»,

Кредит счета 94 «Недостачи и потери от порчи ценностей» – 4,5 руб. – списана недостача в пределах норм естественной убыли;

Дебет субсчета 73-2 «Расчеты по возмещению материального ущерба»,

Кредит счета 94 «Недостачи и потери от порчи ценностей» – 35,5 руб. – списана недостача сверх норм естественной убыли;

Дебет счета 50 «Касса»,

Кредит субсчета 73-2 «Расчеты по возмещению материального ущерба» – 35,5 руб. – получены деньги от фасовщицы.

В налоговом учете потери ваты (35,5 руб.) не были учтены в составе расходов. В то же время полученную компенсацию потерь сверх норм естественной убыли (35,5 руб.) бухгалтер включил в состав внереализационных доходов.

Дебет субсчета 91-2 «Прочие расходы»,

Кредит счета 94 «Недостачи и потери от порчи ценностей» – списаны потери сверх норм естественной убыли.

Следует отметить, что списание в бухгалтерском учете убытков от порчи и (или) недостачи сверх норм естественной убыли при условии, что виновники не установлены, проводится на основе обоснованного заключения. Кроме того, должны быть решения следственных органов, которые подтверждают отсутствие виновных лиц, либо заключение о факте порчи ценностей, полученное от соответствующих специализированных организаций (например, инспекции по качеству). Такие документы требует собрать п. 5.2 Методических указаний по инвентаризации имущества и финансовых обязательств (утв. приказом Минфина РФ от 13 июня 1995 г. № 49).

В налоговом учете сумму потерь материальных ценностей, по которым не установлены виновные лица, можно включить в состав внереализационных расходов. В данном случае факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти. Это установлено подп. 5 п. 2 ст. 265 НК РФ.

Пример

Фасовщик отказался возмещать потери сверх норм естественной убыли. Аптека № 15 не обращалась в следственные органы для того, чтобы получить у них документ, подтверждающий отсутствие виновных лиц.

Бухгалтер аптеки № 15 отразил недостачу ваты сверх норм естественной убыли следующим образом:

Дебет субсчета 91-2 «Прочие расходы»,

Кредит счета 94 «Недостачи и потери от порчи ценностей» – 35,5 руб. – списаны потери сверх норм естественной убыли.

Уменьшить налогооблагаемый доход на потери сверх норм естественной убыли (35,5 руб.) бухгалтер аптеки № 15 не может.

Списание лекарственных средств с истекшим сроком годности

Согласно Федеральному закону от 22 июня 1998 г. № 86-ФЗ «О лекарственных средствах», запрещается продажа лекарственных средств, пришедших в негодность, с истекшим сроком годности, а также фальсифицированных препаратов.

В соответствии с приказом Минздрава РФ от 15 декабря 2002 г. № 382 «Об утверждении Инструкции о порядке уничтожения лекарственных средств» лекарственные средства, пришедшие в негодность, и лекарственные средства с истекшим сроком годности подлежат изъятию из обращения и последующему уничтожению в полном объеме. Средства конфискуются и изымаются из обращения таможенными органами РФ, юридическими лицами и индивидуальными предпринимателями, которые являются собственниками или владельцами этих лекарственных средств. Уничтожение лекарственных средств должно осуществляться с соблюдением обязательных требований нормативных и технических документов по охране окружающей среды и проводиться комиссией по уничтожению лекарственных средств, создаваемой органом исполнительной власти субъекта РФ, в присутствии собственника или владельца лекарственных средств, подлежащих уничтожению.

Существует порядок уничтожения лекарственных средств:

1) жидкие лекарственные формы (растворы для инъекций в ампулах, пакетах, флаконах, аэрозольных баллонах, микстуры, капли и пр.) уничтожают путем раздавливания с последующим разведением их содержимого водой в соотношении 1 : 100 и сливом образующегося раствора в промышленную канализацию (в аэрозольных баллонах предварительно делаются отверстия). Остатки ампул, аэрозольных баллонов, пакетов и флаконов вывозятся как производственный или бытовой мусор;

2) твердые лекарственные формы (порошки, таблетки, капсулы и т. д.), содержащие водорастворимые субстанции лекарственных средств, подлежат после дробления до порошкообразного состояния разведению водой в соотношении 1 : 100 и сливу образующейся суспензии в промышленную канализацию;

3) твердые лекарственные формы (порошки, таблетки, капсулы и пр.), содержащие субстанции лекарственных средств, не растворимые в воде, мягкие лекарственные формы (мази, суппозитории и др.), трансдермальные формы лекарственных средств, а также фармацевтические субстанции уничтожаются путем сжигания;

4) наркотические средства и психотропные вещества, входящие в списки II и III Перечня наркотических средств, психотропных веществ и их прекурсоров, дальнейшее использование которых в медицинской практике признано нецелесообразным, уничтожаются в соответствии с законодательством РФ;

5) огнеопасные, взрывоопасные лекарственные средства, радиофармацевтические препараты и лекарственное растительное сырье с повышенным содержанием радионуклидов уничтожаются в особых условиях по специальной технологии, имеющейся в распоряжении организации по уничтожению, в соответствии с лицензией.

Комиссией по уничтожению лекарственных средств составляется акт, в котором указываются:

1) дата и место уничтожения;

2) место работы, должность, Ф. И. О. лиц, принимающих участие в уничтожении;

3) основание для уничтожения;

4) сведения о наименовании (с указанием лекарственной формы, дозировки, единицы измерения, серии) и количестве уничтожаемого лекарственного средства, а также о таре или упаковке;

5) наименование производителя лекарственного средства;

6) наименование владельца или собственника лекарственного средства;

7) способ уничтожения.