Страница:

Акт по уничтожению лекарственных средств подписывается всеми членами комиссии и скрепляется печатью предприятия, которое осуществило уничтожение лекарственного средства.

Аптечное учреждение по причинам боя, порчи, лома товарно-материальных ценностей, подлежащих уценке или списанию, потери качества товаров, не подлежащих дальнейшей реализации, может использовать формы № ТОРГ-15 и ТОРГ-16, утвержденные постановлением Госкомстата России от 25 декабря 1998 г. № 132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций».

Акт о порче товарно-материальных ценностей по форме № А-2.18 оформляется специально назначенной инвентаризационной комиссией в момент обнаружения факта порчи или при проведении инвентаризации. Акт выписывается в трех экземплярах отдельно по каждой группе ценностей (медикаменты, тара и т. д.) с определением причин порчи и виновных лиц.

Списание медикаментов и тары осуществляется по действующим ценам. К акту прилагаются объяснительные виновных в порче ценностей. Два экземпляра акта необходимо направить на утверждение, последний находится у материально ответственного лица и прикладывается к отчету, когда ценности списываются.

Аптечное учреждение должно заключить договор с организацией, занимающейся уничтожением лекарственных средств с истекшим сроком годности. Передача таких лекарственных средств оформляется соответствующим актом.

Стоимость работы специализированной организации зависит от веса лекарств, их объема и упаковки. Наиболее дорогостоящим является уничтожение лекарств в аэрозольных упаковках.

Также подтвердят произведенные расходы договор на выполнение работ, счет за выполненные работы и акт приемки выполненных работ. Затраты на уничтожение лекарственных средств учитываются при исчислении налога на прибыль и определяются как экономически оправданные.

Следует обратить внимание на то, что в случае отсутствия производства и небольших партий медикаментов, подлежащих уничтожению, лекарства с истекшим сроком годности могут быть уничтожены силами самой аптечной организации.

Для целей бухгалтерского учета затраты аптеки, связанные со списанием лекарственных средств с истекшим сроком годности, относятся к прочим расходам и отражаются в том отчетном периоде, в котором они имели место.

В учете аптечной организации сумма потерь от списания лекарственных средств с истекшим сроком годности устанавливается следующей проводкой:

Дебет счета 94 «Недостачи и потери от порчи ценностей»,

Кредит субсчета 41-2 «Товары в розничной торговле» – отражена сумма потерь от списания лекарственных средств. При этом, если аптечное учреждение ведет учет медицинских препаратов по продажным ценам (с использованием счета 42 «Торговая наценка»), следует списать сумму наценки, которая относится к испорченным лекарственным средствам:

Дебет счета 42 «Торговая наценка»,

Кредит субсчета 41-2 «Товары в розничной торговле» – списана сумма наценки, относящаяся к испорченным лекарственным средствам.

В Дебет счета 94 «Недостачи и потери от порчи ценностей» будет списана только покупная стоимость лекарственных средств (без учета наценки, но с учетом расходов по их доставке в аптеку, если это предусмотрено учетной политикой аптечной организации).

На основании решения комиссии сумма потерь от списания медицинских препаратов с истекшим сроком годности относится либо на виновных лиц, либо на финансовый результат:

Дебет субсчета 73-2 «Расчеты по возмещению материального ущерба»,

Кредит счета 94 «Недостачи и потери от порчи ценностей» – отнесена на виновных лиц сумма потерь от списания лекарственных средств;

Дебет субсчета 91-2 «Прочие расходы»,

Кредит счета 94 «Недостачи и потери от порчи ценностей» – отражен убыток от списания лекарственных средств.

НК РФ не предусмотрено, что стоимость уничтоженных лекарственных средств может быть отражена в составе расходов, уменьшающих налогооблагаемую прибыль. Налоговое законодательство дает право на включение в состав расходов потерь от недостач материальных ценностей в производстве и на складах (подп. 5 п. 2 ст. 265 НК РФ) и (или) порчи при хранении и транспортировке ТМЦ в пределах норм естественной убыли (подп. 2 п. 7 ст. 254 НК РФ).

Но расходы, связанные с производством лекарственных средств, уничтожаемых по причине истечения срока годности, могут быть учтены в составе расходов, уменьшающих налогооблагаемую прибыль, в составе прочих расходов, аналогично затратам на аннулированные производственные заказы, в размере прямых затрат.

В целях налогообложения прибыли организаций расходами признаются обоснованные, экономически оправданные и документально подтвержденные затраты, произведенные налогоплательщиком для осуществления деятельности, направленной на получение дохода (ст. 252 НК РФ). Экономическая обоснованность понесенных налогоплательщиком расходов устанавливается направленностью таких расходов на получение дохода, т. е. обусловленностью экономической деятельности налогоплательщика с учетом содержания предпринимательских целей и задач организации, а не фактическим получением доходов в конкретном отчетном (налоговом) периоде. Так, принятие расходов для целей налогообложения не исключается и в случае получения налогоплательщиком убытка (письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 27 октября 2005 г. № 03-03-04/4/69).

Аптечное учреждение вправе учесть стоимость уничтоженных лекарственных средств в составе расходов, уменьшающих налогооблагаемую прибыль.

Налогоплательщикам предоставлено право уменьшить сумму НДС, начисленную к уплате в бюджет, на сумму налоговых вычетов (ст. 171 НК РФ). При этом по общему правилу сумма «входного» НДС по приобретенным товарам может быть предъявлена к вычету при выполнении следующих условий:

1) приобретенные товары предназначены для осуществления операций, облагаемых НДС (п. 2 ст. 171 НК РФ);

2) товары приняты к учету (п. 1 ст. 172 НК РФ);

3) имеется надлежащим образом оформленный счет-фактура (п. 1 ст. 172 НК РФ).

Например, аптека закупила партию лекарственных средств для последующей перепродажи. Лекарственные средства были оприходованы на склад. Счет-фактура оформлен надлежащим образом. Следовательно, сумма НДС, относящаяся к приобретенным лекарственным средствам, принята к вычету.

Часть лекарственных средств не успели реализовать до истечения срока годности, и они были уничтожены. Суммы НДС, принятые налогоплательщиком к вычету по товарам, приобретенным для осуществления операций, признаваемых объектами налогообложения, но не использованным для указанных операций, должны быть восстановлены и уплачены в бюджет.

Реализация лекарств с истекшим сроком годности квалифицируется в соответствии с Положением о лицензировании деятельности по производству лекарственных средств, утвержденным постановлением Правительства РФ от 6 июля 2006 г. № 415 «Об утверждении Положения о лицензировании производства лекарственных средств», как грубое нарушение условий лицензирования.

На такое нарушение п. 4 ст. 14.1 КоАП РФ предусмотрено наложение штрафа:

1) для организаций – в размере от 4 тыс. до 5 тыс. рублей или приостановление деятельности на срок до 90 дней;

2) для должностных лиц – в размере от 4 тыс. до 5 тыс. рублей;

3) на юридических лиц – от 40 тыс. до 50 тыс. рублей или административное приостановление деятельности на срок до 90 дней.

Нарушение законодательства РФ о лекарственных средствах может быть выявлено в ходе выездной налоговой проверки. Например, проверяя первичную документацию, контролеры обнаружили факты реализации лекарственных средств с истекшим сроком годности.

При обнаружении фактов, указывающих на нарушения законодательства о лекарственных средствах, налоговые органы вправе обратиться в Федеральную службу по надзору в сфере здравоохранения и социального развития с ходатайством об аннулировании или приостановлении действия лицензии аптечного учреждения на осуществление фармацевтической деятельности. Далее в соответствии со ст. 13 Федерального закона от 8 августа 2001 г. № 128-ФЗ «О лицензировании отдельных видов деятельности» приостановление или аннулирование лицензии осуществляются в судебном порядке на основании заявления лицензирующего органа.

Аптечное учреждение по причинам боя, порчи, лома товарно-материальных ценностей, подлежащих уценке или списанию, потери качества товаров, не подлежащих дальнейшей реализации, может использовать формы № ТОРГ-15 и ТОРГ-16, утвержденные постановлением Госкомстата России от 25 декабря 1998 г. № 132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций».

Пример

В аптеке «Календула» в марте 2008 г. выявлены нереализованные лекарства с истекшим сроком годности.

На лекарственные средства с истекшим сроком годности 31.03.2008 г. были составлены акты по формам № ТОРГ-15 и ТОРГ-16.

Акт о списании товара (форма № ТОРГ-16)

Оборотная сторона формы ТОРГ-16

Акт о порче, бое, ломе товарно-материальных ценностей (форма № ТОРГ-15)

Окончание

Оборотная сторона формы № ТОРГ-15

Оприходовать утиль (лом):

Акт о порче товарно-материальных ценностей по форме № А-2.18 оформляется специально назначенной инвентаризационной комиссией в момент обнаружения факта порчи или при проведении инвентаризации. Акт выписывается в трех экземплярах отдельно по каждой группе ценностей (медикаменты, тара и т. д.) с определением причин порчи и виновных лиц.

Списание медикаментов и тары осуществляется по действующим ценам. К акту прилагаются объяснительные виновных в порче ценностей. Два экземпляра акта необходимо направить на утверждение, последний находится у материально ответственного лица и прикладывается к отчету, когда ценности списываются.

Пример

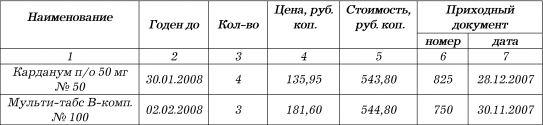

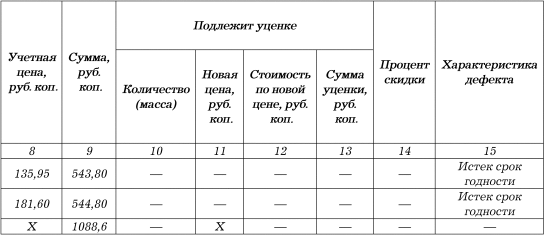

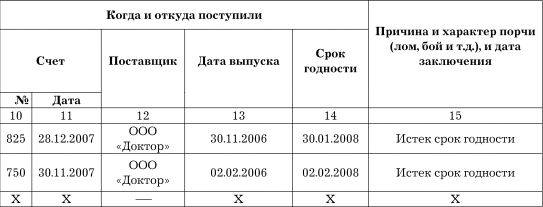

Дополним условия вышеупомянутого примера. Допустим, что медикаменты поступили в аптеку от ООО «Доктор». При этом розничная цена на лекарственные средства составляет:

1) карданум п/о 50 мг № 50 – 150,55 руб.;

2) мульти-табс В-комп. № 100 – 198,76 руб.

Аптека вместо актов по формам № ТОРГ-15, ТОРГ-16 составила акт о порче ТМЦ по форме № А-2.18.

Акт о порче товарно-материальных ценностей от 28 февраля 2008 г.

Окончание

Аптечное учреждение должно заключить договор с организацией, занимающейся уничтожением лекарственных средств с истекшим сроком годности. Передача таких лекарственных средств оформляется соответствующим актом.

Стоимость работы специализированной организации зависит от веса лекарств, их объема и упаковки. Наиболее дорогостоящим является уничтожение лекарств в аэрозольных упаковках.

Также подтвердят произведенные расходы договор на выполнение работ, счет за выполненные работы и акт приемки выполненных работ. Затраты на уничтожение лекарственных средств учитываются при исчислении налога на прибыль и определяются как экономически оправданные.

Следует обратить внимание на то, что в случае отсутствия производства и небольших партий медикаментов, подлежащих уничтожению, лекарства с истекшим сроком годности могут быть уничтожены силами самой аптечной организации.

Для целей бухгалтерского учета затраты аптеки, связанные со списанием лекарственных средств с истекшим сроком годности, относятся к прочим расходам и отражаются в том отчетном периоде, в котором они имели место.

В учете аптечной организации сумма потерь от списания лекарственных средств с истекшим сроком годности устанавливается следующей проводкой:

Дебет счета 94 «Недостачи и потери от порчи ценностей»,

Кредит субсчета 41-2 «Товары в розничной торговле» – отражена сумма потерь от списания лекарственных средств. При этом, если аптечное учреждение ведет учет медицинских препаратов по продажным ценам (с использованием счета 42 «Торговая наценка»), следует списать сумму наценки, которая относится к испорченным лекарственным средствам:

Дебет счета 42 «Торговая наценка»,

Кредит субсчета 41-2 «Товары в розничной торговле» – списана сумма наценки, относящаяся к испорченным лекарственным средствам.

В Дебет счета 94 «Недостачи и потери от порчи ценностей» будет списана только покупная стоимость лекарственных средств (без учета наценки, но с учетом расходов по их доставке в аптеку, если это предусмотрено учетной политикой аптечной организации).

На основании решения комиссии сумма потерь от списания медицинских препаратов с истекшим сроком годности относится либо на виновных лиц, либо на финансовый результат:

Дебет субсчета 73-2 «Расчеты по возмещению материального ущерба»,

Кредит счета 94 «Недостачи и потери от порчи ценностей» – отнесена на виновных лиц сумма потерь от списания лекарственных средств;

Дебет субсчета 91-2 «Прочие расходы»,

Кредит счета 94 «Недостачи и потери от порчи ценностей» – отражен убыток от списания лекарственных средств.

Пример

Аптека ООО «Календула», являющаяся плательщиком ЕНВД, в ходе инвентаризации на складе выявила нереализованные лекарственные препараты с истекшим сроком годности. В соответствии с учетной политикой аптеки учет товаров ведется по продажным ценам. Учетная цена лекарственных средств с истекшим сроком годности составила 15 200 руб., в том числе торговая наценка – 1100 руб. Уничтожение этих лекарственных препаратов произведено специализированной организацией. Стоимость работ по их уничтожению равна 3620 руб., кроме того, НДС – 651 руб.

Для отражения операций по списанию лекарственных средств с истекшим сроком годности бухгалтер аптеки составит следующие проводки:

НК РФ не предусмотрено, что стоимость уничтоженных лекарственных средств может быть отражена в составе расходов, уменьшающих налогооблагаемую прибыль. Налоговое законодательство дает право на включение в состав расходов потерь от недостач материальных ценностей в производстве и на складах (подп. 5 п. 2 ст. 265 НК РФ) и (или) порчи при хранении и транспортировке ТМЦ в пределах норм естественной убыли (подп. 2 п. 7 ст. 254 НК РФ).

Но расходы, связанные с производством лекарственных средств, уничтожаемых по причине истечения срока годности, могут быть учтены в составе расходов, уменьшающих налогооблагаемую прибыль, в составе прочих расходов, аналогично затратам на аннулированные производственные заказы, в размере прямых затрат.

В целях налогообложения прибыли организаций расходами признаются обоснованные, экономически оправданные и документально подтвержденные затраты, произведенные налогоплательщиком для осуществления деятельности, направленной на получение дохода (ст. 252 НК РФ). Экономическая обоснованность понесенных налогоплательщиком расходов устанавливается направленностью таких расходов на получение дохода, т. е. обусловленностью экономической деятельности налогоплательщика с учетом содержания предпринимательских целей и задач организации, а не фактическим получением доходов в конкретном отчетном (налоговом) периоде. Так, принятие расходов для целей налогообложения не исключается и в случае получения налогоплательщиком убытка (письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 27 октября 2005 г. № 03-03-04/4/69).

Аптечное учреждение вправе учесть стоимость уничтоженных лекарственных средств в составе расходов, уменьшающих налогооблагаемую прибыль.

Налогоплательщикам предоставлено право уменьшить сумму НДС, начисленную к уплате в бюджет, на сумму налоговых вычетов (ст. 171 НК РФ). При этом по общему правилу сумма «входного» НДС по приобретенным товарам может быть предъявлена к вычету при выполнении следующих условий:

1) приобретенные товары предназначены для осуществления операций, облагаемых НДС (п. 2 ст. 171 НК РФ);

2) товары приняты к учету (п. 1 ст. 172 НК РФ);

3) имеется надлежащим образом оформленный счет-фактура (п. 1 ст. 172 НК РФ).

Например, аптека закупила партию лекарственных средств для последующей перепродажи. Лекарственные средства были оприходованы на склад. Счет-фактура оформлен надлежащим образом. Следовательно, сумма НДС, относящаяся к приобретенным лекарственным средствам, принята к вычету.

Часть лекарственных средств не успели реализовать до истечения срока годности, и они были уничтожены. Суммы НДС, принятые налогоплательщиком к вычету по товарам, приобретенным для осуществления операций, признаваемых объектами налогообложения, но не использованным для указанных операций, должны быть восстановлены и уплачены в бюджет.

Реализация лекарств с истекшим сроком годности квалифицируется в соответствии с Положением о лицензировании деятельности по производству лекарственных средств, утвержденным постановлением Правительства РФ от 6 июля 2006 г. № 415 «Об утверждении Положения о лицензировании производства лекарственных средств», как грубое нарушение условий лицензирования.

На такое нарушение п. 4 ст. 14.1 КоАП РФ предусмотрено наложение штрафа:

1) для организаций – в размере от 4 тыс. до 5 тыс. рублей или приостановление деятельности на срок до 90 дней;

2) для должностных лиц – в размере от 4 тыс. до 5 тыс. рублей;

3) на юридических лиц – от 40 тыс. до 50 тыс. рублей или административное приостановление деятельности на срок до 90 дней.

Нарушение законодательства РФ о лекарственных средствах может быть выявлено в ходе выездной налоговой проверки. Например, проверяя первичную документацию, контролеры обнаружили факты реализации лекарственных средств с истекшим сроком годности.

При обнаружении фактов, указывающих на нарушения законодательства о лекарственных средствах, налоговые органы вправе обратиться в Федеральную службу по надзору в сфере здравоохранения и социального развития с ходатайством об аннулировании или приостановлении действия лицензии аптечного учреждения на осуществление фармацевтической деятельности. Далее в соответствии со ст. 13 Федерального закона от 8 августа 2001 г. № 128-ФЗ «О лицензировании отдельных видов деятельности» приостановление или аннулирование лицензии осуществляются в судебном порядке на основании заявления лицензирующего органа.

Конец бесплатного ознакомительного фрагмента