Страница:

Краткосрочные инвестиции – это инвестиции компании в легкореализуемые рыночные ценные бумаги с целью помещения временно свободных денежных средств на срок менее 1 года (или операционного цикла, в зависимости от того, что продолжительнее). В балансе отражаются в составе текущих (оборотных) активов. Краткосрочные инвестиции должны удовлетворять двум условиям:

1) эти ценные бумаги могут быть легко реализованы на рынке в любой момент;

2) при необходимости погашения краткосрочных обязательств эти ценные бумаги превращаются в денежные средства в течение 1 года.

В различных странах в состав краткосрочных инвестиций включаются различные виды ценных бумаг. Международные стандарты их не специфицируют, давая общее определение, включающее такие признаки как легкореализуемость и возможность продажи в течение 1 года. В США, например, до 1994 г. существовала трехгрупповая классификация таких инвестиций:

1) краткосрочные свидетельства;

2) рыночные долговые обязательства;

3) рыночные ценные бумаги, дающие право собственности.

В настоящий момент действует специфическая классификация, которая не содержит деления на краткосрочные и долгосрочные инвестиции:

1) казначейские векселя – краткосрочные обязательства правительства, еженедельно распространяемые казначейством посредством конкурентных торгов, на срок 91 и 182 дня; периодически выпускаются векселя на 9 месяцев и на 1 год;

2) акцептованные банком векселя – простой вексель в торговой сделке между двумя контрагентами, акцептованный банком, являющимся его гарантом; обращаются на внебиржевом рынке ценных бумаг;

3) соглашения о перекупе – сделка, при которой дилер продает краткосрочные ценные бумаги инвестору и обязуется выкупить их через несколько дней;

4) ценные бумаги учреждений – обязательства различных управлений федерального правительства, которые гарантируются выпускающими их агентствами, а не самим федеральным правительством.

5) депозитные сертификаты – свидетельства о временном вкладе в банк, на которые начисляются определенные проценты; чаще всего депозит составляет 100 тыс. долл., а выплачиваемый по депозиту процент изменяется в соответствии с общей динамикой процентных ставок на рынке;

6) евродоллары – долларовые депозиты США в иностранных банках; вклад составляет по меньшей мере 100 тыс. долл., и ставка процента не регулируется правительством.

Краткосрочные инвестиции в соответствии с международными стандартами учета могут отражаться в балансе по рыночной стоимости или по более низкому из двух значений: по себестоимости или рыночной стоимости. Возникающая в результате такой оценки прибыль (убыток) должна быть отражена в отчете о прибылях и убытках.

В случае снижения стоимости долгосрочных вложений, которые по оценкам не являются кратковременными, их балансовая стоимость уменьшается. Такое снижение стоимости долгосрочных инвестиций, за исключением временного снижения, отражается в отчете о прибылях и убытках. Увеличение балансовой стоимости долгосрочных инвестиций, возникающее в результате переоценки долгосрочных инвестиций, должно быть отнесено в кредит счета изменения стоимости инвестиций в результате переоценки. В той же степени, в которой снижение стоимости инвестиций компенсирует предыдущее увеличение стоимости тех же инвестиций, отнесенное в кредит счета изменения стоимости инвестиций в результате переоценки и впоследствии не сторнированное, это снижение учитывается по счету изменения стоимости инвестиций в результате переоценки. Во всех прочих случаях снижение балансовой стоимости должно быть отражено как расход.[2]

В отличие от краткосрочных долгосрочные инвестиции представляют собой помещение средств на срок более 1 года либо с целью получения дополнительной прибыли, либо с целью приобретения влияния на компанию, ценные бумаги которой покупаются, либо по причине того, что такое вложение средств является более выгодным по сравнению с организацией собственных операций в этой области. Долгосрочные инвестиции отражаются в балансе отдельной строкой между оборотными активами и необоротными активами или включаются в состав необоротных активов.

К долгосрочным относят следующие виды инвестиций:

1) инвестиции в ценные бумаги;

2) инвестиции в ценные бумаги, дающие право собственности (привилегированные и обыкновенные акции);

3) инвестиции в долговые обязательства других компаний (облигации, долгосрочные векселя, закладные);

4) инвестиции в материальные необоротные активы, которые не используются в хозяйственной деятельности, а предназначены для перепродажи, будущего использования или держатся с целью будущего увеличения их стоимости;

5) инвестиции в дочерние компании, филиалы, совместные предприятия и иное, если данные об их деятельности не входят в консолидированную отчетность;

6) инвестиции, отвлеченные в специальные фонды, или денежные средства, законсервированные для будущего целевого использования (например, фонд для погашения облигаций, фонд для выкупа акций, пенсионный фонд).

1.4. Инвестиционная деятельность предприятия

1.5. Источники финансирования инвестиций

1.6. Цели, задачи и нормативно-правовое обеспечение бухгалтерского учета долгосрочных и краткосрочных инвестиций и источников их финансирования

1) эти ценные бумаги могут быть легко реализованы на рынке в любой момент;

2) при необходимости погашения краткосрочных обязательств эти ценные бумаги превращаются в денежные средства в течение 1 года.

В различных странах в состав краткосрочных инвестиций включаются различные виды ценных бумаг. Международные стандарты их не специфицируют, давая общее определение, включающее такие признаки как легкореализуемость и возможность продажи в течение 1 года. В США, например, до 1994 г. существовала трехгрупповая классификация таких инвестиций:

1) краткосрочные свидетельства;

2) рыночные долговые обязательства;

3) рыночные ценные бумаги, дающие право собственности.

В настоящий момент действует специфическая классификация, которая не содержит деления на краткосрочные и долгосрочные инвестиции:

1) казначейские векселя – краткосрочные обязательства правительства, еженедельно распространяемые казначейством посредством конкурентных торгов, на срок 91 и 182 дня; периодически выпускаются векселя на 9 месяцев и на 1 год;

2) акцептованные банком векселя – простой вексель в торговой сделке между двумя контрагентами, акцептованный банком, являющимся его гарантом; обращаются на внебиржевом рынке ценных бумаг;

3) соглашения о перекупе – сделка, при которой дилер продает краткосрочные ценные бумаги инвестору и обязуется выкупить их через несколько дней;

4) ценные бумаги учреждений – обязательства различных управлений федерального правительства, которые гарантируются выпускающими их агентствами, а не самим федеральным правительством.

5) депозитные сертификаты – свидетельства о временном вкладе в банк, на которые начисляются определенные проценты; чаще всего депозит составляет 100 тыс. долл., а выплачиваемый по депозиту процент изменяется в соответствии с общей динамикой процентных ставок на рынке;

6) евродоллары – долларовые депозиты США в иностранных банках; вклад составляет по меньшей мере 100 тыс. долл., и ставка процента не регулируется правительством.

Краткосрочные инвестиции в соответствии с международными стандартами учета могут отражаться в балансе по рыночной стоимости или по более низкому из двух значений: по себестоимости или рыночной стоимости. Возникающая в результате такой оценки прибыль (убыток) должна быть отражена в отчете о прибылях и убытках.

В случае снижения стоимости долгосрочных вложений, которые по оценкам не являются кратковременными, их балансовая стоимость уменьшается. Такое снижение стоимости долгосрочных инвестиций, за исключением временного снижения, отражается в отчете о прибылях и убытках. Увеличение балансовой стоимости долгосрочных инвестиций, возникающее в результате переоценки долгосрочных инвестиций, должно быть отнесено в кредит счета изменения стоимости инвестиций в результате переоценки. В той же степени, в которой снижение стоимости инвестиций компенсирует предыдущее увеличение стоимости тех же инвестиций, отнесенное в кредит счета изменения стоимости инвестиций в результате переоценки и впоследствии не сторнированное, это снижение учитывается по счету изменения стоимости инвестиций в результате переоценки. Во всех прочих случаях снижение балансовой стоимости должно быть отражено как расход.[2]

В отличие от краткосрочных долгосрочные инвестиции представляют собой помещение средств на срок более 1 года либо с целью получения дополнительной прибыли, либо с целью приобретения влияния на компанию, ценные бумаги которой покупаются, либо по причине того, что такое вложение средств является более выгодным по сравнению с организацией собственных операций в этой области. Долгосрочные инвестиции отражаются в балансе отдельной строкой между оборотными активами и необоротными активами или включаются в состав необоротных активов.

К долгосрочным относят следующие виды инвестиций:

1) инвестиции в ценные бумаги;

2) инвестиции в ценные бумаги, дающие право собственности (привилегированные и обыкновенные акции);

3) инвестиции в долговые обязательства других компаний (облигации, долгосрочные векселя, закладные);

4) инвестиции в материальные необоротные активы, которые не используются в хозяйственной деятельности, а предназначены для перепродажи, будущего использования или держатся с целью будущего увеличения их стоимости;

5) инвестиции в дочерние компании, филиалы, совместные предприятия и иное, если данные об их деятельности не входят в консолидированную отчетность;

6) инвестиции, отвлеченные в специальные фонды, или денежные средства, законсервированные для будущего целевого использования (например, фонд для погашения облигаций, фонд для выкупа акций, пенсионный фонд).

1.4. Инвестиционная деятельность предприятия

Инвестиции занимают центральное место в экономическом процессе и предопределяют общий рост экономики предприятия. В результате инвестирования увеличиваются объемы производства, растет доход, развиваются и уходят вперед в экономическом соперничестве отрасли и предприятия, в наибольшей степени удовлетворяющие спрос на те или иные товары и услуги. Полученный доход частично вновь накапливается и увеличивается, происходит дальнейшее расширение производства, что приводит к процветанию предприятия. Этот процесс повторяется непрерывно. Таким образом, инвестиции сами обусловливают рост, расширение воспроизводства за счет дохода в результате эффективного распределения. Чем эффективнее инвестиции, тем больше рост дохода, тем значительнее абсолютные размеры накопления денежных средств, которые могут быть вновь вложены в производство. При достаточно высокой эффективности инвестиций прирост дохода может обеспечить повышение доли накопления при полном росте потребления.

Основными признаками инвестиционной деятельности, определяющими подходы к ее анализу, являются:

1) необратимость, связанная с временной потерей ликвидности;

2) ожидание увеличения исходного уровня благосостояния предприятия;

3) неопределенность, связанная с отнесением результатов на относительно долгосрочную перспективу.

Хотя очевидно, что производственные инвестиции непосредственно определяют увеличение производственных мощностей и выпуска продукции, было бы неправильно связывать рост дохода только с ними. Надо учитывать, что на этот рост сильно влияют инвестиции в сферу нематериального производства, причем их значение для увеличения экономического потенциала возрастает.

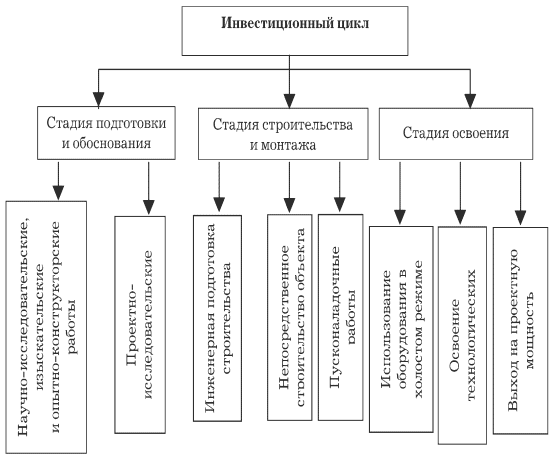

Необходимо уточнить роль и значение в воспроизводственном процессе таких категорий, как капитальные вложения и капитальное строительство, поскольку большая часть инвестиций направлена в строительный сектор экономики.

Привлечение инвестиций является важным средством устранения нехватки капитала на предприятии. Особую роль в активизации инвестиционной деятельности должно сыграть страхование инвестиций от некоммерческих рисков. При частных капиталовложений необходимо ввести постоянный и набор правил, сформулированных так, чтобы потенциальные инвесторы могли понимать и предвидеть, что эти правила будут применяться к их деятельности. На предприятии, где постоянно происходят изменения, правовой режим непостоянен. Огромное значение имеет законодательное определение прав собственности на землю. Был образован Российский центр содействия иностранным инвестициям, целью которого стало формирование базы предложений российской стороной объектов инвестирования. Это было сделано для облегчения доступа инвесторов к информации о положении инвестиций на российском рынке.

Привлечение инвестиций является важным средством устранения нехватки капитала на предприятии. Особую роль в активизации инвестиционной деятельности должно сыграть страхование инвестиций от некоммерческих рисков. При частных капиталовложений необходимо ввести постоянный и набор правил, сформулированных так, чтобы потенциальные инвесторы могли понимать и предвидеть, что эти правила будут применяться к их деятельности. На предприятии, где постоянно происходят изменения, правовой режим непостоянен. Огромное значение имеет законодательное определение прав собственности на землю. Был образован Российский центр содействия иностранным инвестициям, целью которого стало формирование базы предложений российской стороной объектов инвестирования. Это было сделано для облегчения доступа инвесторов к информации о положении инвестиций на российском рынке.

Для стабилизации экономики и улучшения инвестиционного климата необходимо принять ряд кардинальных мер, ориентированных на формирование общих и специфических условий для развития рыночных отношений и привлечения инвестиций.

Из всех мер в качестве первоочередных можно выделить:

1) достижение согласия между различными структурами власти

(между судебной и исполнительной);

2) незамедлительное усовершенствование Государственной Думой РФ Гражданского и Уголовного кодексов с целью создания цивилизованных условий жизни и сотрудничества;

3) усиление борьбы с преступностью;

4) снижение темпов роста инфляции всеми мерами, за исключением невыплаты трудящимся зарплаты;

5) пересмотр налогового законодательства в сторону его упрощения и стимулирования производства;

6) аккумулирование свободных средств населения и предприятий в качестве инвестиций путем повышения процентных ставок по депозитам и вкладам;

7) внедрение в строительную отрасль системы оплаты объектов после окончания их строительства;

8) запуск предусмотренного законодательством механизма банкротства;

9) предоставление налоговых льгот банкам, инвесторам, осуществляющим долгосрочное инвестирование, с целью полной компенсации их убытков от замедленного оборота капитала по сравнению с другими направлениями их деятельности.

В числе мер по активизации инвестиций надо отметить:

1) срочное рассмотрение и принятие Государственной Думой РФ нового закона об инвестициях в России;

2) принятие законов о концессиях и свободных экономических зонах;

3) создание системы привлечения капитала, включающей сеть государственных институтов, коммерческих банков и страховых компаний, страхующих капитал от коммерческих и политических рисков, и информационных центров, целями деятельности которых являются подбор и заказ проектов, актуальных для России, поиск заинтересованных в их реализации инвесторов и оперативное оформление сделок «под ключ»;

4) основание, причем как можно быстрее, национальной системы мониторинга инвестиционного климата в России;

5) разработку и принятие программы укрепления курса рубля и перехода к его полной конвертируемости.

Есть надежда, что вышеперечисленные меры помогут притоку инвестиций.

Основными признаками инвестиционной деятельности, определяющими подходы к ее анализу, являются:

1) необратимость, связанная с временной потерей ликвидности;

2) ожидание увеличения исходного уровня благосостояния предприятия;

3) неопределенность, связанная с отнесением результатов на относительно долгосрочную перспективу.

Хотя очевидно, что производственные инвестиции непосредственно определяют увеличение производственных мощностей и выпуска продукции, было бы неправильно связывать рост дохода только с ними. Надо учитывать, что на этот рост сильно влияют инвестиции в сферу нематериального производства, причем их значение для увеличения экономического потенциала возрастает.

Необходимо уточнить роль и значение в воспроизводственном процессе таких категорий, как капитальные вложения и капитальное строительство, поскольку большая часть инвестиций направлена в строительный сектор экономики.

Схема 1

Структура инвестиционного цикла в строительстве

Для стабилизации экономики и улучшения инвестиционного климата необходимо принять ряд кардинальных мер, ориентированных на формирование общих и специфических условий для развития рыночных отношений и привлечения инвестиций.

Из всех мер в качестве первоочередных можно выделить:

1) достижение согласия между различными структурами власти

(между судебной и исполнительной);

2) незамедлительное усовершенствование Государственной Думой РФ Гражданского и Уголовного кодексов с целью создания цивилизованных условий жизни и сотрудничества;

3) усиление борьбы с преступностью;

4) снижение темпов роста инфляции всеми мерами, за исключением невыплаты трудящимся зарплаты;

5) пересмотр налогового законодательства в сторону его упрощения и стимулирования производства;

6) аккумулирование свободных средств населения и предприятий в качестве инвестиций путем повышения процентных ставок по депозитам и вкладам;

7) внедрение в строительную отрасль системы оплаты объектов после окончания их строительства;

8) запуск предусмотренного законодательством механизма банкротства;

9) предоставление налоговых льгот банкам, инвесторам, осуществляющим долгосрочное инвестирование, с целью полной компенсации их убытков от замедленного оборота капитала по сравнению с другими направлениями их деятельности.

В числе мер по активизации инвестиций надо отметить:

1) срочное рассмотрение и принятие Государственной Думой РФ нового закона об инвестициях в России;

2) принятие законов о концессиях и свободных экономических зонах;

3) создание системы привлечения капитала, включающей сеть государственных институтов, коммерческих банков и страховых компаний, страхующих капитал от коммерческих и политических рисков, и информационных центров, целями деятельности которых являются подбор и заказ проектов, актуальных для России, поиск заинтересованных в их реализации инвесторов и оперативное оформление сделок «под ключ»;

4) основание, причем как можно быстрее, национальной системы мониторинга инвестиционного климата в России;

5) разработку и принятие программы укрепления курса рубля и перехода к его полной конвертируемости.

Есть надежда, что вышеперечисленные меры помогут притоку инвестиций.

1.5. Источники финансирования инвестиций

Организация финансирования – одна из важнейших проблем в инвестиционной деятельности. Формирование инвестиционных ресурсов является основным условием осуществления инвестиционного процесса.

Источники финансирования инвестиций – это денежные средства, которые могут быть использованы в качестве инвестиционных ресурсов. От правильного подбора источников финансирования зависит очень многое. Это не только жизнеспособность инвестиционной деятельности, но и распределение конечных доходов от нее, что дает финансовую устойчивость предприятию, осуществляющему инвестиции. Состав и структура источников финансирования инвестиций зависят от действующего в обществе механизма хозяйствования. По способу привлечения по отношению к субъекту инвестиционной деятельности выделяют инвестиционные ресурсы, привлекаемые из внутренних и внешних источников.

Различают внешние и внутренние источники финансирования инвестиций на макро– и микроэкономических уровнях. На уровне макроэкономики к внутренним источникам финансирования инвестиций можно отнести:

1) государственное бюджетное финансирование;

2) сбережения населения;

3) накопления предприятий, коммерческих банков, инвестиционных фондов и компаний, негосударственных пенсионных фондов, страховых фирм и т. д.

К внешним источникам финансирования относятся:

1) иностранные инвестиции;

2) иностранные кредиты и займы.

На микроэкономическом уровне к внутренним источникам инвестирования относятся собственные средства, формируемые на предприятии для обеспечения его развития. Основу собственных финансовых средств предприятия, формируемых из внутренних источников, составляют капитализируемая часть чистой прибыли, амортизация, инвестиции собственников предприятия.

Инвестиционные ресурсы предприятия, привлекаемые из внешних источников, характеризуют ту их часть, которая формируется вне пределов предприятия. Она охватывает привлекаемый со стороны собственный и заемный капитал. Сюда можно отнести государственное финансирование, инвестиционные кредиты, средства, привлекаемые путем размещения собственных ценных бумаг, и ряд других.

По национальной принадлежности владельцев капитала выделяют инвестиционные ресурсы, формируемые за счет отечественного и иностранного капитала. Инвестиционные ресурсы, формируемые за счет отечественного капитала, отличаются большим разнообразием форм и, как правило, более доступны для предприятий малого и среднего бизнеса.

Формируемые за счет иностранного капитала инвестиционные ресурсы обеспечивают в основном реализацию крупных инвестиционных проектов предприятия, связанных с усовершенствованием техники, реконструкцией.

По титулу собственности инвестиционные ресурсы подразделяются на два основных вида: собственные и заемные.

Собственные источники инвестиций – это общая стоимость средств предприятия, принадлежащих ему на правах собственности и обеспечивающих его инвестиционную деятельность.

К собственным источникам финансирования инвестиций относятся:

1) уставный капитал;

2) прибыль;

3) амортизационные отчисления;

4) специальные фонды, формируемые за счет прибыли;

5) внутрихозяйственные резервы;

6) средства, выплачиваемые органами страхования в виде возмещения потерь.

К собственным относятся также средства, безвозмездно переданные предприятию для осуществления целевого инвестирования.

Собственные средства предприятия с точки зрения способа их привлечения могут быть как внутренними (например, прибыль, амортизация), так и внешними (например, дополнительное размещение акций). Суммы, которое предприятие привлекает по этим источникам, возврату не подлежат.

Заемные источники инвестиций характеризуют капитал, привлекаемый предприятием на возвратной основе. Все формы заемного капитала, которые используются предприятием в инвестиционной деятельности, представляют собой его финансовые обязательства и подлежат погашению на определенных заранее условиях (в определенные сроки, с определенными процентами). Субъекты, предоставившие средства на этих условиях, в доходах от инвестиционной деятельности, как правило, не участвуют.

Одна из возможных классификаций основных источников формирования инвестиционных ресурсов предприятия представлена ниже (см. схема 2).

Учитывая свои возможности при выборе источника финансирования инвестиций, а также преимущества и недостатки, предприятие снижает вероятность риска.

Учитывая свои возможности при выборе источника финансирования инвестиций, а также преимущества и недостатки, предприятие снижает вероятность риска.

Руководство должно более подробно рассматривать основные источники финансирования капитальных вложений с анализом их положительных и отрицательных сторон.

Уставный капитал – начальная сумма средств, предоставленных собственником для обеспечения уставной деятельности предприятия.

Уставный капитал – основной и, как правило, единственный источник финансирования на момент создания коммерческой организации. Формируется он при первоначальном инвестировании средств. Его величина устанавливается при регистрации предприятия, а любые изменения размера уставного капитала (взятие нового участника, снижение стоимости акций, внесение дополнительных вкладов и др.) разрешаются только в случаях, предусмотренных действующим законодательством и учредительными документами. В уставный капитал предприятия при его создании учредителями могут быть вложены как денежные средства, так и материальные и нематериальные активы. Инвесторы теряют право на объекты при передаче вкладов в уставный капитал. Таким образом, участник в случае его выхода из состава общества или ликвидации предприятия имеет право только на компенсацию своей доли, оговоренную заранее, в рамках остаточного имущества. Но на возврат объектов, переданных им в виде актива в уставной капитал, он не имеет права. Отсюда следует, что уставный капитал отражает сумму обязательств предприятия перед инвесторами. Также уставный капитал предприятия гарантирует интересы кредиторов, определяя минимальный размер его имущества. Минимальный уставный капитал открытого акционерного общества для некоторых организационно-правовых форм бизнеса должен составлять не менее тысячекратной суммы минимального размера оплаты труда (МРОТ) на дату его регистрации, а закрытого общества – не менее стократной суммы МРОТ. При учреждении общества распределенные акции должны быть полностью оплачены в течение срока, установленного уставом. Не менее 50% акций следует оплатить в течение первых 3 месяцев с начала регистрации общества, а остальные 50% – в течение года с учетом первых 3 месяцев.

Добавочный капитал – источник средств предприятия, он отражает прирост стоимости внеоборотных активов в результате переоценки основных фондов и других материальных ценностей со сроком полезного использования свыше 12 месяцев. Переоценке подлежат все виды основных средств. Добавочный капитал также может включать сумму превышения фактической цены размещения акций над номинальной их стоимостью (эмиссионный доход акционерного общества). Использование добавочного капитала на цели приобретения запрещается нормативными документами. Резервный капитал может создаваться на предприятии как в обязательном порядке, так и в том случае, если это предусмотрено в учредительных документах. Создание запасных (резервных) фондов обязательно для акционерных обществ открытого типа и предприятий с иностранным капиталом. Согласно Федеральному закону от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах» величина резервного фонда определяется в уставе общества и не должна быть менее 5% уставного капитала. Путем обязательных ежегодных отчислений от прибыли формируется резервный фонд до достижения им установленного размера. Резервный капитал может использоваться по решению собрания акционеров на покрытие убытков предприятия, а также на погашение облигаций общества и выкуп собственных акций в случае отсутствия иных средств. На другие цели резервный капитал не может быть использован.

Чистая прибыль – главная форма дохода предприятия. Она определяется как разница между выручкой от реализации производимой продукции, выполнения работ или оказания услуг и их полной себестоимостью. Чистая прибыль, направляемая на инвестиционные цели, может либо собираться в фонде накопления или других фондах аналогичного назначения, создаваемых на предприятии (например, фонде развития), либо реинвестироваться в активы предприятия как нераспределенный остаток прибыли, что практически не происходит на только что открывшихся предприятиях. Очень часто на предприятиях недостаток финансовых ресурсов пытаются пополнить путем повышения цен на продукцию. При этом все увеличение прибыли определяется ценовым фактором. Однако, увеличивая цены, предприятие сталкивается с определенными трудностями, объясняемыми ограничением спроса. Они могут привести к проблемам с реализацией продукции, а далее и к спаду производства. Это может поставить на грань банкротства многие предприятия. Некоторые предприятия, для того чтобы найти необходимые ресурсы для инвестиций, постоянно поднимают цены на свою продукцию, в результате чего их продукция становится намного дороже, чем у более качественных моделей. Эти предприятия оказываются в крайне сложном положении, выйти из которого порой невозможно. Сбыт продукции становится проблематичным, а судьба предприятия – неопределенной. Правительство, зная, что финансовые ресурсы для производственного развития являются одними из источников вложений капитала в экономику, принимает меры для облегчения их формирования. Действующее с 1 января 1992 г. освобождение от налога на прибыль существенно помогает расширить возможности предприятия. Это и служит стимулом для повышения инвестиционной активности. Применение упрощенной системы налогообложения организациями предусматривает их освобождение от обязанности по уплате налога на прибыль организаций. Уплата организациями единого налога предусматривает их освобождение от обязанности по уплате налога на прибыль организаций (в отношении прибыли, полученной от предпринимательской деятельности, облагаемой единым налогом).

Однако высвобождение средств для финансирования капиталовложений при отсутствии в большинстве отраслей конкуренции за рынок не оказывает существенного влияния на принятие инвестиционных решений. Растущая инфляция обесценила собственные средства предприятий и фактически изжила этот источник капиталовложений. Рост стоимости основных фондов предприятий пропорционально темпам инфляции позволяет увеличить источники собственных средств для финансирования капиталовложений. Принятие решения о переоценки основных фондов в августе 1992 г. позволило повысить устойчивость собственных накоплений предприятий для приведения их балансовой стоимости в соответствие с ценами и условиями воспроизводства. При резком увеличении дефицита госбюджета нельзя рассчитывать на решение всех инвестиционных проблем посредством централизованных источников финансирования. При ограниченности бюджетных ресурсов государство будет вынуждено перейти к кредитованию. Ожесточится контроль над использованием льготных кредитов. Для обеспечения гарантий возврата кредита будет введена система залога недвижимости, в частности земли. Государственные вложения предполагается направлять на преодоление последствий стихийных бедствий, чрезвычайных ситуаций, решение наиболее острых социальных и экономических проблем и др.

На этапе выхода из кризиса приоритетными направлениями с точки зрения бюджетного финансирования будут:

1) выделение государственных инвестиций для развития районов, обеспечивающих решение продовольственной и топливно-энергетической проблем;

2) поддержание научно-производственного потенциала;

3) выделение субсидий на улучшение работы в районах с чрезмерно низким уровнем жизни населения, не имеющих возможности своими силами приостановить его падение.

Необходимо отметить, что рыночные отношения затрагивают источники инвестиционной деятельности. Источниками инвестиционных вложений выступают фонд возмещения и фонд накопления. Источники инвестиций определяются уровнем развития экономики и эффективного использования ресурсов. Падение валового внутреннего продукта вдвое при обострении дефицита платежного баланса говорит само за себя. С нерегулярными платежами и инфляцией уничтожаются внутренние фонды накопления и потребления, что тормозит воспроизводственный процесс и успешное хозяйственное развитие.

Источники финансирования инвестиций – это денежные средства, которые могут быть использованы в качестве инвестиционных ресурсов. От правильного подбора источников финансирования зависит очень многое. Это не только жизнеспособность инвестиционной деятельности, но и распределение конечных доходов от нее, что дает финансовую устойчивость предприятию, осуществляющему инвестиции. Состав и структура источников финансирования инвестиций зависят от действующего в обществе механизма хозяйствования. По способу привлечения по отношению к субъекту инвестиционной деятельности выделяют инвестиционные ресурсы, привлекаемые из внутренних и внешних источников.

Различают внешние и внутренние источники финансирования инвестиций на макро– и микроэкономических уровнях. На уровне макроэкономики к внутренним источникам финансирования инвестиций можно отнести:

1) государственное бюджетное финансирование;

2) сбережения населения;

3) накопления предприятий, коммерческих банков, инвестиционных фондов и компаний, негосударственных пенсионных фондов, страховых фирм и т. д.

К внешним источникам финансирования относятся:

1) иностранные инвестиции;

2) иностранные кредиты и займы.

На микроэкономическом уровне к внутренним источникам инвестирования относятся собственные средства, формируемые на предприятии для обеспечения его развития. Основу собственных финансовых средств предприятия, формируемых из внутренних источников, составляют капитализируемая часть чистой прибыли, амортизация, инвестиции собственников предприятия.

Инвестиционные ресурсы предприятия, привлекаемые из внешних источников, характеризуют ту их часть, которая формируется вне пределов предприятия. Она охватывает привлекаемый со стороны собственный и заемный капитал. Сюда можно отнести государственное финансирование, инвестиционные кредиты, средства, привлекаемые путем размещения собственных ценных бумаг, и ряд других.

По национальной принадлежности владельцев капитала выделяют инвестиционные ресурсы, формируемые за счет отечественного и иностранного капитала. Инвестиционные ресурсы, формируемые за счет отечественного капитала, отличаются большим разнообразием форм и, как правило, более доступны для предприятий малого и среднего бизнеса.

Формируемые за счет иностранного капитала инвестиционные ресурсы обеспечивают в основном реализацию крупных инвестиционных проектов предприятия, связанных с усовершенствованием техники, реконструкцией.

По титулу собственности инвестиционные ресурсы подразделяются на два основных вида: собственные и заемные.

Собственные источники инвестиций – это общая стоимость средств предприятия, принадлежащих ему на правах собственности и обеспечивающих его инвестиционную деятельность.

К собственным источникам финансирования инвестиций относятся:

1) уставный капитал;

2) прибыль;

3) амортизационные отчисления;

4) специальные фонды, формируемые за счет прибыли;

5) внутрихозяйственные резервы;

6) средства, выплачиваемые органами страхования в виде возмещения потерь.

К собственным относятся также средства, безвозмездно переданные предприятию для осуществления целевого инвестирования.

Собственные средства предприятия с точки зрения способа их привлечения могут быть как внутренними (например, прибыль, амортизация), так и внешними (например, дополнительное размещение акций). Суммы, которое предприятие привлекает по этим источникам, возврату не подлежат.

Заемные источники инвестиций характеризуют капитал, привлекаемый предприятием на возвратной основе. Все формы заемного капитала, которые используются предприятием в инвестиционной деятельности, представляют собой его финансовые обязательства и подлежат погашению на определенных заранее условиях (в определенные сроки, с определенными процентами). Субъекты, предоставившие средства на этих условиях, в доходах от инвестиционной деятельности, как правило, не участвуют.

Одна из возможных классификаций основных источников формирования инвестиционных ресурсов предприятия представлена ниже (см. схема 2).

Схема 2

Основные источники формирования инвестиционных ресурсов предприятия

Руководство должно более подробно рассматривать основные источники финансирования капитальных вложений с анализом их положительных и отрицательных сторон.

Уставный капитал – начальная сумма средств, предоставленных собственником для обеспечения уставной деятельности предприятия.

Уставный капитал – основной и, как правило, единственный источник финансирования на момент создания коммерческой организации. Формируется он при первоначальном инвестировании средств. Его величина устанавливается при регистрации предприятия, а любые изменения размера уставного капитала (взятие нового участника, снижение стоимости акций, внесение дополнительных вкладов и др.) разрешаются только в случаях, предусмотренных действующим законодательством и учредительными документами. В уставный капитал предприятия при его создании учредителями могут быть вложены как денежные средства, так и материальные и нематериальные активы. Инвесторы теряют право на объекты при передаче вкладов в уставный капитал. Таким образом, участник в случае его выхода из состава общества или ликвидации предприятия имеет право только на компенсацию своей доли, оговоренную заранее, в рамках остаточного имущества. Но на возврат объектов, переданных им в виде актива в уставной капитал, он не имеет права. Отсюда следует, что уставный капитал отражает сумму обязательств предприятия перед инвесторами. Также уставный капитал предприятия гарантирует интересы кредиторов, определяя минимальный размер его имущества. Минимальный уставный капитал открытого акционерного общества для некоторых организационно-правовых форм бизнеса должен составлять не менее тысячекратной суммы минимального размера оплаты труда (МРОТ) на дату его регистрации, а закрытого общества – не менее стократной суммы МРОТ. При учреждении общества распределенные акции должны быть полностью оплачены в течение срока, установленного уставом. Не менее 50% акций следует оплатить в течение первых 3 месяцев с начала регистрации общества, а остальные 50% – в течение года с учетом первых 3 месяцев.

Добавочный капитал – источник средств предприятия, он отражает прирост стоимости внеоборотных активов в результате переоценки основных фондов и других материальных ценностей со сроком полезного использования свыше 12 месяцев. Переоценке подлежат все виды основных средств. Добавочный капитал также может включать сумму превышения фактической цены размещения акций над номинальной их стоимостью (эмиссионный доход акционерного общества). Использование добавочного капитала на цели приобретения запрещается нормативными документами. Резервный капитал может создаваться на предприятии как в обязательном порядке, так и в том случае, если это предусмотрено в учредительных документах. Создание запасных (резервных) фондов обязательно для акционерных обществ открытого типа и предприятий с иностранным капиталом. Согласно Федеральному закону от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах» величина резервного фонда определяется в уставе общества и не должна быть менее 5% уставного капитала. Путем обязательных ежегодных отчислений от прибыли формируется резервный фонд до достижения им установленного размера. Резервный капитал может использоваться по решению собрания акционеров на покрытие убытков предприятия, а также на погашение облигаций общества и выкуп собственных акций в случае отсутствия иных средств. На другие цели резервный капитал не может быть использован.

Чистая прибыль – главная форма дохода предприятия. Она определяется как разница между выручкой от реализации производимой продукции, выполнения работ или оказания услуг и их полной себестоимостью. Чистая прибыль, направляемая на инвестиционные цели, может либо собираться в фонде накопления или других фондах аналогичного назначения, создаваемых на предприятии (например, фонде развития), либо реинвестироваться в активы предприятия как нераспределенный остаток прибыли, что практически не происходит на только что открывшихся предприятиях. Очень часто на предприятиях недостаток финансовых ресурсов пытаются пополнить путем повышения цен на продукцию. При этом все увеличение прибыли определяется ценовым фактором. Однако, увеличивая цены, предприятие сталкивается с определенными трудностями, объясняемыми ограничением спроса. Они могут привести к проблемам с реализацией продукции, а далее и к спаду производства. Это может поставить на грань банкротства многие предприятия. Некоторые предприятия, для того чтобы найти необходимые ресурсы для инвестиций, постоянно поднимают цены на свою продукцию, в результате чего их продукция становится намного дороже, чем у более качественных моделей. Эти предприятия оказываются в крайне сложном положении, выйти из которого порой невозможно. Сбыт продукции становится проблематичным, а судьба предприятия – неопределенной. Правительство, зная, что финансовые ресурсы для производственного развития являются одними из источников вложений капитала в экономику, принимает меры для облегчения их формирования. Действующее с 1 января 1992 г. освобождение от налога на прибыль существенно помогает расширить возможности предприятия. Это и служит стимулом для повышения инвестиционной активности. Применение упрощенной системы налогообложения организациями предусматривает их освобождение от обязанности по уплате налога на прибыль организаций. Уплата организациями единого налога предусматривает их освобождение от обязанности по уплате налога на прибыль организаций (в отношении прибыли, полученной от предпринимательской деятельности, облагаемой единым налогом).

Однако высвобождение средств для финансирования капиталовложений при отсутствии в большинстве отраслей конкуренции за рынок не оказывает существенного влияния на принятие инвестиционных решений. Растущая инфляция обесценила собственные средства предприятий и фактически изжила этот источник капиталовложений. Рост стоимости основных фондов предприятий пропорционально темпам инфляции позволяет увеличить источники собственных средств для финансирования капиталовложений. Принятие решения о переоценки основных фондов в августе 1992 г. позволило повысить устойчивость собственных накоплений предприятий для приведения их балансовой стоимости в соответствие с ценами и условиями воспроизводства. При резком увеличении дефицита госбюджета нельзя рассчитывать на решение всех инвестиционных проблем посредством централизованных источников финансирования. При ограниченности бюджетных ресурсов государство будет вынуждено перейти к кредитованию. Ожесточится контроль над использованием льготных кредитов. Для обеспечения гарантий возврата кредита будет введена система залога недвижимости, в частности земли. Государственные вложения предполагается направлять на преодоление последствий стихийных бедствий, чрезвычайных ситуаций, решение наиболее острых социальных и экономических проблем и др.

На этапе выхода из кризиса приоритетными направлениями с точки зрения бюджетного финансирования будут:

1) выделение государственных инвестиций для развития районов, обеспечивающих решение продовольственной и топливно-энергетической проблем;

2) поддержание научно-производственного потенциала;

3) выделение субсидий на улучшение работы в районах с чрезмерно низким уровнем жизни населения, не имеющих возможности своими силами приостановить его падение.

Необходимо отметить, что рыночные отношения затрагивают источники инвестиционной деятельности. Источниками инвестиционных вложений выступают фонд возмещения и фонд накопления. Источники инвестиций определяются уровнем развития экономики и эффективного использования ресурсов. Падение валового внутреннего продукта вдвое при обострении дефицита платежного баланса говорит само за себя. С нерегулярными платежами и инфляцией уничтожаются внутренние фонды накопления и потребления, что тормозит воспроизводственный процесс и успешное хозяйственное развитие.

1.6. Цели, задачи и нормативно-правовое обеспечение бухгалтерского учета долгосрочных и краткосрочных инвестиций и источников их финансирования

Без определенных правовых форм регулирование инвестиционной деятельности на предприятии невозможно.

Инвестиционная деятельность должна быть рациональной по результатам и сбалансированной по степени гибкости.

Правом называется совокупность установленных государством обязательных правил, соблюдение которых обеспечивается мерами государственного воздействия.

Право действует на инвестиционную деятельность следующим образом:

1) устанавливает нормативную базу;

2) определяет статус субъекта;

3) устанавливает юридическую ответственность субъекта инвестиционной деятельности;

4) определяет возможности использования инвестиционной деятельности;

5) регулирует отношение субъекта с другими участниками инвестиционной деятельности.

Правовые нормы могут быть:

1) запрещающие;

2) дозволяющие;

3) обязывающие;

4) стимулирующие.

Правовое регулирование инвестиционной деятельности на предприятии осуществляется, во-первых, общим хозяйственным (предпринимательским) законодательством и, во-вторых, специальным инвестиционным законодательством, регулирующим порядок привлечения отечественных и иностранных капиталовложений.

Инвестиционная деятельность должна быть рациональной по результатам и сбалансированной по степени гибкости.

Правом называется совокупность установленных государством обязательных правил, соблюдение которых обеспечивается мерами государственного воздействия.

Право действует на инвестиционную деятельность следующим образом:

1) устанавливает нормативную базу;

2) определяет статус субъекта;

3) устанавливает юридическую ответственность субъекта инвестиционной деятельности;

4) определяет возможности использования инвестиционной деятельности;

5) регулирует отношение субъекта с другими участниками инвестиционной деятельности.

Правовые нормы могут быть:

1) запрещающие;

2) дозволяющие;

3) обязывающие;

4) стимулирующие.

Правовое регулирование инвестиционной деятельности на предприятии осуществляется, во-первых, общим хозяйственным (предпринимательским) законодательством и, во-вторых, специальным инвестиционным законодательством, регулирующим порядок привлечения отечественных и иностранных капиталовложений.