Страница:

Если в административно-командной экономике основная роль экономико-правовых регуляторов – предписывать, то в рыночной экономике соответствующие регуляторы экономического и правового характера призваны стимулировать и направлять инвестиционный процесс в интересах сбалансированного развития экономики. Именно правовое регулирование налоговых льгот, преференций, льготных кредитов, банковских и бюджетных гарантий, уровней таможенных пошлин, квот, дотаций и субсидий, мер по поддержанию экспорта придает необходимую действенность соответствующим экономическим регуляторам.

К числу основных правовых актов общего регулирования относятся:

1) Гражданский кодекс Российской Федерации;

2) Земельный кодекс Российской Федерации;

3) Налоговый кодекс Российской Федерации;

4) Закон РФ от 21 февраля 1992 г. № 2395-1 «О недрах»;

5) Федеральный закон от 10 июля 2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»;

6) Федеральный закон от 02 декабря 1990 г. № 395-I «О банках и банковской деятельности»;

Существует несколько законов специального регулирования в системе привлечения и осуществления инвестиций:

1) Федеральный закон от 9 июля 1999 г. № 160-ФЗ «Об иностранных инвестициях Российской Федерации»;

2) Федеральный закон от 5 марта 1999 г. № 46-ФЗ «О защите прав и законных интересов инвесторов на рынке ценных бумаг»;

3) Федеральный закон от 29 октября 1998 г. № 164-ФЗ «О финансовой аренде (лизинге)»;

4) Федеральный закон от 16 июля 1998 г. № 102-ФЗ «Об ипотеке (залоге недвижимости)»;

5) Федеральный закон от 25 февраля 1999 г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений»;

6) Федеральный закон от 21 июля 1997 г. № 112-ФЗ «Об участках недр, право пользования которыми может быть предоставлено на условиях раздела продукции»;

7) Федеральный закон от 22 апреля 1996 г. № 39-ФЗ «О рынке ценных бумаг»;

8) Федеральный закон от 30 декабря 1995 г. № 225-ФЗ «О соглашениях о разделе продукции».

Специальное правовое регулирование инвестиционной деятельности носит комплексный характер, так как оно представлено нормативными правовыми актами различного уровня и ряда отраслей законодательства.

Имеются три уровня нормативно-правовой базы инвестиционной деятельности:

1) законодательные акты:

а) высшей юридической силы – федеральные конституционные и федеральные законы;

б) международные договоры;

в) законодательство субъектов Федерации;

2) подзаконные акты:

а) указы Президента Российской Федерации;

б) межправительственные постановления;

в) правительственные постановления;

г) внешнеэкономические соглашения субъектов Российской

Федерации;

д) ведомственные акты – приказы и постановления министерств и ведомств Российской Федерации;

е) постановления и решения органов местного самоуправления;

3) локальные акты, представленные системой актов индивидуального характера:

а) административные акты участников инвестиционной деятельности;

б) нормативно-правовые договоры (на основе международного публичного и частного права, гражданского и трудового права Российской Федерации).

Специалисты в области инвестиционной деятельности должны тщательно следить за соотношением инвестиционной деятельности на национальном рынке с совокупностью действующих прав и норм правового регулирования предпринимательской деятельности в целом. Для инвестора крайне важно знать основные положения законодательства и особенности действующих в стране методик для недопущения грубых ошибок в своей деятельности, которые могут впоследствии привести к плачевным результатам.

Высокие инвестиционные риски, дефицит накоплений у предприятий, высокая стоимость кредитных ресурсов предопределяют необходимость стимулирования инвестиционной деятельности. Действующая система стимулов в инвестиционной сфере российской экономики носит в основном фискальный характер, реализуясь, как правило, в форме налоговых и таможенных льгот.

Налоговые льготы, предоставляемые субъектами Федерации инвесторам, могут касаться в разной степени всех налогов, которые образуют бюджет субъектов. Однако наиболее часто льготы предоставляются по транспортному налогу, налогам на прибыль, имущество, операции с ценными бумагами и по акцизам в добывающих отраслях.

Следует отметить проявление в последние годы некоторой выраженной тенденции в предоставлении инвесторам со стороны региональных властей налоговых льгот: ранее льготы предоставлялись осторожно и по весьма ограниченному спектру, в последнее время – практически повсеместно и с большим разнообразием.

В основном схема предоставления субъектами Федерации налоговых льгот основывается на дифференциации размеров преференций по конкретному виду налогов в зависимости от:

1) размера инвестиций;

2) рода деятельности субъекта;

3) длительности предоставления льгот (первый год, первые 2 года, третий, четвертый год, период окупаемости);

4) целевого назначения инвестиций (например, на разведку и освоение новых месторождений).

Основными направлениями развития системы стимулирования инвестиционной активности являются:

1) предоставление бюджетных средств негосударственными структурами на возвратной основе;

2) реализация принципа права собственности (рассматриваются государственные, муниципальные и частные инвесторы), по которому из федерального бюджета выделяются капитальные вложения на развитие федеральной собственности, а из муниципального бюджета – на развитие муниципальной.

Равенство прав инвесторов заключается в гарантии прав и защиты инвестиций. На них имеют право все инвесторы любых форм собственности (частных, муниципальных и государственных).

Нормативные правовые акты субъектов Федерации, регулирующие область инвестиционной деятельности, в основном направлены на предоставление дополнительных налоговых льгот (в части своей компетенции) и предоставление бюджетных гарантий инвесторам.

Принимая во внимание масштаб задач, которые предстоит решить для успешного развития экономики России, очевидно, что для стимулирования устойчивого инвестиционного роста необходимо принимать согласованные меры по обеспечению благоприятной среды инвестиционной деятельности, вырабатывать формы и методы экономического регулирования, учитывающие реальную инвестиционную ситуацию.

Тема влияния государства на инвестиционный процесс в условиях переходной экономики – предмет оживленной дискуссии среди российских ученых и практиков. В сложившихся рыночных системах государство выполняет главную задачу по созданию благоприятных условий для активизации частных инвестиций без использования своей функции непосредственного инвестора. Однако экономическая практика в России показывает, что переходная экономика как система, выведенная из состояния равновесия, требует для стабилизации и перехода к росту более активного участия государства, причем не только в создании институционно-правовой основы деятельности частных инвесторов, но и в прямом инвестировании в реальный сектор для достижения необходимых структурных сдвигов. В настоящее время государственные инвестиции являются важнейшим рычагом совершенствования структуры народного хозяйства, преодоления значительных диспропорций, накопившихся в советский и послесоветский периоды.

Глава 2. Общее понятие инвестиционного проекта

2.1. Разработка инвестиционного проекта

2.2. Фазы осуществления инвестиционного проекта

2.3. Методы финансирования инвестиционных проектов

К числу основных правовых актов общего регулирования относятся:

1) Гражданский кодекс Российской Федерации;

2) Земельный кодекс Российской Федерации;

3) Налоговый кодекс Российской Федерации;

4) Закон РФ от 21 февраля 1992 г. № 2395-1 «О недрах»;

5) Федеральный закон от 10 июля 2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»;

6) Федеральный закон от 02 декабря 1990 г. № 395-I «О банках и банковской деятельности»;

Существует несколько законов специального регулирования в системе привлечения и осуществления инвестиций:

1) Федеральный закон от 9 июля 1999 г. № 160-ФЗ «Об иностранных инвестициях Российской Федерации»;

2) Федеральный закон от 5 марта 1999 г. № 46-ФЗ «О защите прав и законных интересов инвесторов на рынке ценных бумаг»;

3) Федеральный закон от 29 октября 1998 г. № 164-ФЗ «О финансовой аренде (лизинге)»;

4) Федеральный закон от 16 июля 1998 г. № 102-ФЗ «Об ипотеке (залоге недвижимости)»;

5) Федеральный закон от 25 февраля 1999 г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений»;

6) Федеральный закон от 21 июля 1997 г. № 112-ФЗ «Об участках недр, право пользования которыми может быть предоставлено на условиях раздела продукции»;

7) Федеральный закон от 22 апреля 1996 г. № 39-ФЗ «О рынке ценных бумаг»;

8) Федеральный закон от 30 декабря 1995 г. № 225-ФЗ «О соглашениях о разделе продукции».

Специальное правовое регулирование инвестиционной деятельности носит комплексный характер, так как оно представлено нормативными правовыми актами различного уровня и ряда отраслей законодательства.

Имеются три уровня нормативно-правовой базы инвестиционной деятельности:

1) законодательные акты:

а) высшей юридической силы – федеральные конституционные и федеральные законы;

б) международные договоры;

в) законодательство субъектов Федерации;

2) подзаконные акты:

а) указы Президента Российской Федерации;

б) межправительственные постановления;

в) правительственные постановления;

г) внешнеэкономические соглашения субъектов Российской

Федерации;

д) ведомственные акты – приказы и постановления министерств и ведомств Российской Федерации;

е) постановления и решения органов местного самоуправления;

3) локальные акты, представленные системой актов индивидуального характера:

а) административные акты участников инвестиционной деятельности;

б) нормативно-правовые договоры (на основе международного публичного и частного права, гражданского и трудового права Российской Федерации).

Специалисты в области инвестиционной деятельности должны тщательно следить за соотношением инвестиционной деятельности на национальном рынке с совокупностью действующих прав и норм правового регулирования предпринимательской деятельности в целом. Для инвестора крайне важно знать основные положения законодательства и особенности действующих в стране методик для недопущения грубых ошибок в своей деятельности, которые могут впоследствии привести к плачевным результатам.

Высокие инвестиционные риски, дефицит накоплений у предприятий, высокая стоимость кредитных ресурсов предопределяют необходимость стимулирования инвестиционной деятельности. Действующая система стимулов в инвестиционной сфере российской экономики носит в основном фискальный характер, реализуясь, как правило, в форме налоговых и таможенных льгот.

Налоговые льготы, предоставляемые субъектами Федерации инвесторам, могут касаться в разной степени всех налогов, которые образуют бюджет субъектов. Однако наиболее часто льготы предоставляются по транспортному налогу, налогам на прибыль, имущество, операции с ценными бумагами и по акцизам в добывающих отраслях.

Следует отметить проявление в последние годы некоторой выраженной тенденции в предоставлении инвесторам со стороны региональных властей налоговых льгот: ранее льготы предоставлялись осторожно и по весьма ограниченному спектру, в последнее время – практически повсеместно и с большим разнообразием.

В основном схема предоставления субъектами Федерации налоговых льгот основывается на дифференциации размеров преференций по конкретному виду налогов в зависимости от:

1) размера инвестиций;

2) рода деятельности субъекта;

3) длительности предоставления льгот (первый год, первые 2 года, третий, четвертый год, период окупаемости);

4) целевого назначения инвестиций (например, на разведку и освоение новых месторождений).

Основными направлениями развития системы стимулирования инвестиционной активности являются:

1) предоставление бюджетных средств негосударственными структурами на возвратной основе;

2) реализация принципа права собственности (рассматриваются государственные, муниципальные и частные инвесторы), по которому из федерального бюджета выделяются капитальные вложения на развитие федеральной собственности, а из муниципального бюджета – на развитие муниципальной.

Равенство прав инвесторов заключается в гарантии прав и защиты инвестиций. На них имеют право все инвесторы любых форм собственности (частных, муниципальных и государственных).

Нормативные правовые акты субъектов Федерации, регулирующие область инвестиционной деятельности, в основном направлены на предоставление дополнительных налоговых льгот (в части своей компетенции) и предоставление бюджетных гарантий инвесторам.

Принимая во внимание масштаб задач, которые предстоит решить для успешного развития экономики России, очевидно, что для стимулирования устойчивого инвестиционного роста необходимо принимать согласованные меры по обеспечению благоприятной среды инвестиционной деятельности, вырабатывать формы и методы экономического регулирования, учитывающие реальную инвестиционную ситуацию.

Тема влияния государства на инвестиционный процесс в условиях переходной экономики – предмет оживленной дискуссии среди российских ученых и практиков. В сложившихся рыночных системах государство выполняет главную задачу по созданию благоприятных условий для активизации частных инвестиций без использования своей функции непосредственного инвестора. Однако экономическая практика в России показывает, что переходная экономика как система, выведенная из состояния равновесия, требует для стабилизации и перехода к росту более активного участия государства, причем не только в создании институционно-правовой основы деятельности частных инвесторов, но и в прямом инвестировании в реальный сектор для достижения необходимых структурных сдвигов. В настоящее время государственные инвестиции являются важнейшим рычагом совершенствования структуры народного хозяйства, преодоления значительных диспропорций, накопившихся в советский и послесоветский периоды.

Глава 2. Общее понятие инвестиционного проекта

2.1. Разработка инвестиционного проекта

Задача разработки инвестиционного проекта – подготовка информации для принятия рационального решения относительно осуществления инвестиций. Этой цели можно достичь методом математического моделирования последствий принятия этих решений.

Инвестиционный проект – это прежде всего проект, содержащий техническо-экономически обоснованные расчеты объемов и сроков осуществления капиталовложений.

В случае, если для экономического субъекта объем инвестиций оказывается существенным с точки зрения влияния на его текущее и будущее финансовое состояние, то до принятия соответствующих управленческих решений должна идти стадия планирования или проектирования, т. е. стадия исследований, завершающаяся разработкой инвестиционного проекта.

Инвестиционным проектом называется план или программа мероприятий, направленных на осуществление капитальных вложений, их дальнейшее возмещение и получение прибыли.

Инвестиционный проект должен также содержать примерный перечень оценок и показателей его эффективности за весь период его существования (от начальной стадии разработки до полного завершения).

Общие сведения о проекте должны включать:

1) характер проектируемого производства, состав производимой продукции (работ, услуг);

2) сведения о размещении производства;

3) информацию об особенностях технологических процессов, характере потребляемых ресурсов, системе реализации производимой продукции.

Такой проект сопровождается документацией, разработанной в соответствии с существующим законодательством, и утвержденными в установленном порядке стандартами (нормативами и правилами). Инвестиционный проект сопровождается также описанием последовательно осуществляемых практических действий по срокам осуществления инвестиций. Часть документации представляет собой детально разработанный бизнес-план фирмы с развернутыми характеристиками проекта, обоснованием его продолжительности, особенностей реализации, источников и направлений денежных потоков и др.

Большое внимание уделяется обоснованию финансовой реализуемости проекта, т. е. обоснованию структуры денежных потоков (прибыли, убытков). Прибыль (притоки) представляет собой денежные поступления, в том числе от продажи активов, выручки от реализации продукции (работ, услуг), внереализационных доходов. Убытки (оттоки) – это все виды платежей фирмы, в том числе капитальные вложения, затраты на пусконаладочные работы, ликвидационные затраты на стадии завершения проекта, затраты на увеличение оборотных средств (в том числе в амортизационные фонды), производственные издержки, налоговые платежи, заработная плата и др.

Сальдо денежного потока по инвестиционному проекту – это его баланс, эффект, оцениваемые разностью между притоком и оттоком денежных средств как на каждом временном отрезке осуществления инвестиционного проекта, так и в целом.

Наконец, в проектных материалах должна содержаться вся информация о его характеристиках: технических, технологических и организационных. Должны быть указаны его участники (в том числе акционеры, кредиторы), а также приведена предварительная оценка реализуемости проекта с учетом неопределенности и потенциальных рисков.

Инвестиционный процесс может оцениваться по валовому показателю (валовым инвестициям) как общее увеличение запаса капитала, а также по показателю чистых инвестиций как разность валовых инвестиций и средств, идущих на возмещение. При росте чистых инвестиций запас капитала возрастает, растут его масштабы, устойчивость, улучшаются перспективы конкурентоспособности.

Момент приведения может не совпадать с базовым моментом (началом отсчета времени). При этом дисконтирование – это приведение как к более раннему моменту времени, так и к более позднему.

Дисконтирование денежных потоков осуществляется приведением разновременных (относящихся к разным шагам расчета) значений их ценности на определенный момент времени и обозначается через t0.

Норма дисконта (Е) является экзогенно заданным нормативом и выражается в долях единицы или в процентах в год. На m-м шаге дисконтирование денежного потока осуществляется умножением его значения на коэффициент дисконтирования, рассчитываемый по формуле:

E – норма дисконта, выраженная в долях единицы или в % в год;

tm,t0 – момент времени, выраженый в годах.

Для учета влияния инфляции на эффективность инвестиционного проекта используются показатели:

1) общего индекса инфляции за период от начальной точки (например, от начала нулевого шага) до конца m-го шага расчета GJ (tm,0) или GJm. Это базисный общий индекс инфляции. Он отражает отношение среднего уровня цен в конце m-го шага к среднему уровню цен в начальный момент времени. Если в качестве начальной точки принят конец нулевого шага, GJ0 = 1;

2) общего индекса инфляции m-й шаг Jm, отражающий отношения среднего уровня цен в конце m-го шага к среднему уровню цен в конце шага m – 1 (цепной общий индекс инфляции). Если в качестве начальной точки принято начало нулевого шага, GJ0 = J0;

3) темп (уровень, норма) общей инфляции за общий шаг im, выраженный обычно в процентах в год (или в месяц);

4) средний базисный индекс инфляции на m-м шаге MJm, отражающий отношение среднего уровня цен в среднем m-го шага к среднему уровню цен в начальный момент.

Аналогичными показателями характеризуется изменения цен на отдельные виды товаров и услуг. Через GJk (tm, 0) и Jk(tm) = Jmk обозначаются соответственно базисный и цепной индексы цен на k-й продукт или услугу.

Разновидностью индексов цен выступает индекс переоценки основных фондов, который отражает изменение балансовой и остаточной стоимости фондов при периодически проводимой их переоценке. Различаются цепной индекс переоценки, отражающий увеличение стоимости фондов при данной переоценке, и базисный индекс, отражающий аналогичные изменения по сравнению со стоимостью в начальной точке. При расчетах эффективности используют как усредненные, так и дифференцированные по данным основных фондов индексы переоценки.

Для учета влияния инфляции на показатели эффективности проекта следует построить с использованием вычисленных прогнозных цен денежный поток в дифлированных ценах по формуле:

φc(m) – единый поток в прогнозных ценах;

GJm – базисный общий индекс инфляции.

В данном случае снижение налоговых выплат будет учитываться как положительный финансовый поток.

При этом не стоит упускать из внимания факторы косвенного влияния инвестиционного проекта на деятельность предприятия. Это могут быть рост налогооблагаемой базы предприятия и соответственно увеличение налоговых выплат, а также рост административных или транспортных издержек, вызванный проведением дополнительных торговых операций. Но случаются и иные ситуации, когда при инвестировании в основные средства увеличиваются амортизационные отчисления, что приводит к снижению налоговых выплат.

Для проведения инвестиционного анализа проекта необходимо знать, в какой именно момент времени будут происходить те или иные денежные выплаты или поступления. Данный принцип нашел отражение в расчете срока окупаемости проекта, хотя, как можно увидеть далее из таблицы, простой расчет срока окупаемости не дает полной информации о привлекательности проекта. Рассмотрим, например, два альтернативных инвестиционных проекта, по которым руководитель должен принять решение (см. табл. 2).

Как видно из примера, предпочтительнее возврат в течение первого года более крупной суммы. Так как оба проекта требуют начального вложения в 2000 единиц (тысяч рублей, долларов) и приносят по истечении 3 лет одинаковую прибыль, срок окупаемости у данных проектов также одинаковый – 2 года. Однако очевидно, что руководитель выберет для реализации проект А. Математическое подтверждение данного выбора, а также поиск решения в более сложных случаях предлагают общепринятые формулы, используемые для оценки инвестиционных проектов.

Как видно из примера, предпочтительнее возврат в течение первого года более крупной суммы. Так как оба проекта требуют начального вложения в 2000 единиц (тысяч рублей, долларов) и приносят по истечении 3 лет одинаковую прибыль, срок окупаемости у данных проектов также одинаковый – 2 года. Однако очевидно, что руководитель выберет для реализации проект А. Математическое подтверждение данного выбора, а также поиск решения в более сложных случаях предлагают общепринятые формулы, используемые для оценки инвестиционных проектов.

Когда предприятие или инвестор принимают решение о каком-нибудь строительстве или закупке оборудования, возникает необходимость сравнения капитальных затрат, которые предстоит сделать сейчас, с доходами, которые принесет новый капитал в будущем. Чтобы провести подобное сопоставление, предприятию нужно ответить на вопросы о том, во сколько будущие доходы оцениваются сегодня и сколько они будут стоить в будущем. Ответы на эти вопросы можно получить с применением временной концепции стоимости денег.

При анализе инвестиционных проектов используются интегральные величины несинхронных затрат и результатов. Сравниваемые показатели относятся к различным моментам времени, поэтому ключевой проблемой является проблема их сопоставимости.

Сущность временной концепции стоимости денег заключается в том, что стоимость денег способна изменяться. Иными словами, одна и та же сумма денег в разные периоды времени имеет разную стоимость. Так, 1000 руб. сегодня и 1000 руб. через год – это разные суммы денег, поскольку инфляционные процессы снижают их покупательную способность. Но на сегодняшний день 1000 руб. через год, если они не лежат без дела, могут превратиться в 1050, или в 1150, или в 1300 руб. и т. д. Все зависит от того, с какой эффективностью они будут работать.

В целом неравноценность разновременных затрат и результатов по любой финансовой операции обычно проявляется в том, что получение дохода сегодня считается более предпочтительным, чем получение дохода завтра, а расходы сегодня – менее предпочтительными, чем расходы завтра.

Выражение «Время – деньги» актуально по сей день, поэтому разработаны удобные модели и алгоритмы, позволяющие привести суммы доходов и расходов, относящиеся к разным временным периодам, в сопоставимый вид. В современных методиках оценки эффективности инвестиционных проектов используется денежный подход, который требует уделить больше внимания вопросам сбыта, реализации продукции, учету временного лага между получением ресурса и его оплатой. Эти вопросы, ранее рассматривавшиеся как нечто второстепенное, в рыночных условиях выходят на первый план.

При моделировании инвестиционный проект рассматривается во временной развертке. При этом анализируемый период (горизонт исследования) разбивается на несколько равных промежутков – интервалов планирования, для каждого из которых составляются бюджеты – сметы поступлений и платежей, отражающих результаты всех операций, имевших место в этом временном промежутке. Сальдо такого бюджета (разность между поступлениями и платежами) – это денежный поток инвестиционного проекта на рассматриваемом интервале планирования. Выразив все составляющие инвестиционного проекта в денежной оценке, мы получим ряд значений денежных потоков, которые описывают процесс реализации инвестиционного проекта.

Как в зарубежных, так и в отечественных методиках оценки эффективности инвестиционных проектов наиболее часто используются пять основных методов (не считая их модификаций), которые условно объединяют в две группы: простые (статические) методы и динамические методы, или методы дисконтирования.

К первой группе относятся такие методы, как срок окупаемости инвестиций (PaybackPeriod– РР), бухгалтерская рентабельность инвестиций (ReturnonInvestment– ROI). Эти методы оперируют отдельными, «точечными» (статическими) значениями исходных показателей, основанными на учетных оценках. При их использовании не берутся в расчет вся продолжительность срока жизни проекта и неравнозначность денежных потоков, которые могут возникать в различные периоды времени. Но благодаря своей простоте и наглядности эти методы достаточно широко распространены, хотя и используются чаще всего для быстрой оценки проектов на предварительном этапе разработки.

Ко второй группе относятся следующие методы: чистый приведенный эффект (NetPresentValue– NPV), индекс рентабельности инвестиций (ProfitabilityIndex– PI), внутренняя норма прибыли (InternalRateofReturn– IRR), модифицированная внутренняя норма прибыли (ModifiedInternalRateofReturn– MIRR), дисконтированный срок окупаемости инвестиций (DiscountedPaybackPeriod– DPP). Методы, входящие во вторую группу, основаны на использовании концепции дисконтирования, оперируют понятием временных рядов (денежных потоков) и требуют применения более тщательных расчетов и более развернутой подготовки исходной информации. В укрупненной структуре денежный поток инвестиционного проекта состоит из таких основных элементов, как:

1) налоги;

2) выручка от реализации продукции;

3) производственные затраты;

4) инвестиционные затраты.

После завершения инвестиционного и начала операционного периода величина денежного потока становится положительной. Дополнительная выручка от реализации продукции может быть как положительной, так и отрицательной величиной. Отрицательной она может быть в случае, например, закрытия убыточного производства, когда затраты на его повышение значительно превышают выручку. Во втором случае обновление оборудования снижает затраты на его ремонт. Технически задача инвестиционного анализа заключается в правильном определении ситуации и прогнозировании выручки на конец исследования. В частности, принципиально важно, будет ли она положительна. С начала инвестиционного периода денежные потоки оказываются отрицательными. Это связано с созданием условий для последующей успешной работы предприятия (например, привлечением клиентуры низкими ценами на производимую продукцию и т. д.). Резкое увеличение дефицита бюджета не позволяет рассчитывать на решение инвестиционных вопросов за счет использования централизованных источников финансирования. Если бюджетные ресурсы как потенциальный источник инвестиций ограниченны, предприятие будет вынуждено перейти к кредитованию. Усилится контроль над использованием льготных кредитов. Для обеспечения гарантий возврата кредита будет введена система залога недвижимости, в частности земли. Государственные централизованные вложения предполагается направлять на реализацию определенного числа региональных программ. Это создание особо эффективных структурообразующих объектов, поддержание федеральной инфраструктуры, преодоление последствий стихийных бедствий, чрезвычайных ситуаций, а также решение наиболее острых социальных и экономических проблем.

Для выхода из кризиса основными направлениями с точки зрения бюджетного финансирования будут:

1) выделение предприятием инвестиций для стимулирования развития опорных сырьевых объектов, обеспечивающих решение топливно-энергетической проблемы;

2) поддержание и разработка научно-производственного потенциала, переквалификация персонала;

3) выделение субсидий на социальные цели работникам и их семьям, не имеющим возможности самим выбраться из кризисных ситуаций, что позволит остановить текучку кадров и сохранить профессионализм.

Инвестиционный проект – это прежде всего проект, содержащий техническо-экономически обоснованные расчеты объемов и сроков осуществления капиталовложений.

В случае, если для экономического субъекта объем инвестиций оказывается существенным с точки зрения влияния на его текущее и будущее финансовое состояние, то до принятия соответствующих управленческих решений должна идти стадия планирования или проектирования, т. е. стадия исследований, завершающаяся разработкой инвестиционного проекта.

Инвестиционным проектом называется план или программа мероприятий, направленных на осуществление капитальных вложений, их дальнейшее возмещение и получение прибыли.

Инвестиционный проект должен также содержать примерный перечень оценок и показателей его эффективности за весь период его существования (от начальной стадии разработки до полного завершения).

Общие сведения о проекте должны включать:

1) характер проектируемого производства, состав производимой продукции (работ, услуг);

2) сведения о размещении производства;

3) информацию об особенностях технологических процессов, характере потребляемых ресурсов, системе реализации производимой продукции.

Такой проект сопровождается документацией, разработанной в соответствии с существующим законодательством, и утвержденными в установленном порядке стандартами (нормативами и правилами). Инвестиционный проект сопровождается также описанием последовательно осуществляемых практических действий по срокам осуществления инвестиций. Часть документации представляет собой детально разработанный бизнес-план фирмы с развернутыми характеристиками проекта, обоснованием его продолжительности, особенностей реализации, источников и направлений денежных потоков и др.

Большое внимание уделяется обоснованию финансовой реализуемости проекта, т. е. обоснованию структуры денежных потоков (прибыли, убытков). Прибыль (притоки) представляет собой денежные поступления, в том числе от продажи активов, выручки от реализации продукции (работ, услуг), внереализационных доходов. Убытки (оттоки) – это все виды платежей фирмы, в том числе капитальные вложения, затраты на пусконаладочные работы, ликвидационные затраты на стадии завершения проекта, затраты на увеличение оборотных средств (в том числе в амортизационные фонды), производственные издержки, налоговые платежи, заработная плата и др.

Сальдо денежного потока по инвестиционному проекту – это его баланс, эффект, оцениваемые разностью между притоком и оттоком денежных средств как на каждом временном отрезке осуществления инвестиционного проекта, так и в целом.

Наконец, в проектных материалах должна содержаться вся информация о его характеристиках: технических, технологических и организационных. Должны быть указаны его участники (в том числе акционеры, кредиторы), а также приведена предварительная оценка реализуемости проекта с учетом неопределенности и потенциальных рисков.

Инвестиционный процесс может оцениваться по валовому показателю (валовым инвестициям) как общее увеличение запаса капитала, а также по показателю чистых инвестиций как разность валовых инвестиций и средств, идущих на возмещение. При росте чистых инвестиций запас капитала возрастает, растут его масштабы, устойчивость, улучшаются перспективы конкурентоспособности.

Момент приведения может не совпадать с базовым моментом (началом отсчета времени). При этом дисконтирование – это приведение как к более раннему моменту времени, так и к более позднему.

Дисконтирование денежных потоков осуществляется приведением разновременных (относящихся к разным шагам расчета) значений их ценности на определенный момент времени и обозначается через t0.

Норма дисконта (Е) является экзогенно заданным нормативом и выражается в долях единицы или в процентах в год. На m-м шаге дисконтирование денежного потока осуществляется умножением его значения на коэффициент дисконтирования, рассчитываемый по формуле:

αm = 1 / (l + E)tm — t0,

где tm – момент окончания m-го шага;E – норма дисконта, выраженная в долях единицы или в % в год;

tm,t0 – момент времени, выраженый в годах.

Для учета влияния инфляции на эффективность инвестиционного проекта используются показатели:

1) общего индекса инфляции за период от начальной точки (например, от начала нулевого шага) до конца m-го шага расчета GJ (tm,0) или GJm. Это базисный общий индекс инфляции. Он отражает отношение среднего уровня цен в конце m-го шага к среднему уровню цен в начальный момент времени. Если в качестве начальной точки принят конец нулевого шага, GJ0 = 1;

2) общего индекса инфляции m-й шаг Jm, отражающий отношения среднего уровня цен в конце m-го шага к среднему уровню цен в конце шага m – 1 (цепной общий индекс инфляции). Если в качестве начальной точки принято начало нулевого шага, GJ0 = J0;

3) темп (уровень, норма) общей инфляции за общий шаг im, выраженный обычно в процентах в год (или в месяц);

4) средний базисный индекс инфляции на m-м шаге MJm, отражающий отношение среднего уровня цен в среднем m-го шага к среднему уровню цен в начальный момент.

Аналогичными показателями характеризуется изменения цен на отдельные виды товаров и услуг. Через GJk (tm, 0) и Jk(tm) = Jmk обозначаются соответственно базисный и цепной индексы цен на k-й продукт или услугу.

Разновидностью индексов цен выступает индекс переоценки основных фондов, который отражает изменение балансовой и остаточной стоимости фондов при периодически проводимой их переоценке. Различаются цепной индекс переоценки, отражающий увеличение стоимости фондов при данной переоценке, и базисный индекс, отражающий аналогичные изменения по сравнению со стоимостью в начальной точке. При расчетах эффективности используют как усредненные, так и дифференцированные по данным основных фондов индексы переоценки.

Для учета влияния инфляции на показатели эффективности проекта следует построить с использованием вычисленных прогнозных цен денежный поток в дифлированных ценах по формуле:

φ(m)= φc(m)/GJm,

где φ (m) – денежный поток в дифлированных ценах;φc(m) – единый поток в прогнозных ценах;

GJm – базисный общий индекс инфляции.

В данном случае снижение налоговых выплат будет учитываться как положительный финансовый поток.

При этом не стоит упускать из внимания факторы косвенного влияния инвестиционного проекта на деятельность предприятия. Это могут быть рост налогооблагаемой базы предприятия и соответственно увеличение налоговых выплат, а также рост административных или транспортных издержек, вызванный проведением дополнительных торговых операций. Но случаются и иные ситуации, когда при инвестировании в основные средства увеличиваются амортизационные отчисления, что приводит к снижению налоговых выплат.

Для проведения инвестиционного анализа проекта необходимо знать, в какой именно момент времени будут происходить те или иные денежные выплаты или поступления. Данный принцип нашел отражение в расчете срока окупаемости проекта, хотя, как можно увидеть далее из таблицы, простой расчет срока окупаемости не дает полной информации о привлекательности проекта. Рассмотрим, например, два альтернативных инвестиционных проекта, по которым руководитель должен принять решение (см. табл. 2).

Таблица 2

Когда предприятие или инвестор принимают решение о каком-нибудь строительстве или закупке оборудования, возникает необходимость сравнения капитальных затрат, которые предстоит сделать сейчас, с доходами, которые принесет новый капитал в будущем. Чтобы провести подобное сопоставление, предприятию нужно ответить на вопросы о том, во сколько будущие доходы оцениваются сегодня и сколько они будут стоить в будущем. Ответы на эти вопросы можно получить с применением временной концепции стоимости денег.

При анализе инвестиционных проектов используются интегральные величины несинхронных затрат и результатов. Сравниваемые показатели относятся к различным моментам времени, поэтому ключевой проблемой является проблема их сопоставимости.

Сущность временной концепции стоимости денег заключается в том, что стоимость денег способна изменяться. Иными словами, одна и та же сумма денег в разные периоды времени имеет разную стоимость. Так, 1000 руб. сегодня и 1000 руб. через год – это разные суммы денег, поскольку инфляционные процессы снижают их покупательную способность. Но на сегодняшний день 1000 руб. через год, если они не лежат без дела, могут превратиться в 1050, или в 1150, или в 1300 руб. и т. д. Все зависит от того, с какой эффективностью они будут работать.

В целом неравноценность разновременных затрат и результатов по любой финансовой операции обычно проявляется в том, что получение дохода сегодня считается более предпочтительным, чем получение дохода завтра, а расходы сегодня – менее предпочтительными, чем расходы завтра.

Выражение «Время – деньги» актуально по сей день, поэтому разработаны удобные модели и алгоритмы, позволяющие привести суммы доходов и расходов, относящиеся к разным временным периодам, в сопоставимый вид. В современных методиках оценки эффективности инвестиционных проектов используется денежный подход, который требует уделить больше внимания вопросам сбыта, реализации продукции, учету временного лага между получением ресурса и его оплатой. Эти вопросы, ранее рассматривавшиеся как нечто второстепенное, в рыночных условиях выходят на первый план.

При моделировании инвестиционный проект рассматривается во временной развертке. При этом анализируемый период (горизонт исследования) разбивается на несколько равных промежутков – интервалов планирования, для каждого из которых составляются бюджеты – сметы поступлений и платежей, отражающих результаты всех операций, имевших место в этом временном промежутке. Сальдо такого бюджета (разность между поступлениями и платежами) – это денежный поток инвестиционного проекта на рассматриваемом интервале планирования. Выразив все составляющие инвестиционного проекта в денежной оценке, мы получим ряд значений денежных потоков, которые описывают процесс реализации инвестиционного проекта.

Как в зарубежных, так и в отечественных методиках оценки эффективности инвестиционных проектов наиболее часто используются пять основных методов (не считая их модификаций), которые условно объединяют в две группы: простые (статические) методы и динамические методы, или методы дисконтирования.

К первой группе относятся такие методы, как срок окупаемости инвестиций (PaybackPeriod– РР), бухгалтерская рентабельность инвестиций (ReturnonInvestment– ROI). Эти методы оперируют отдельными, «точечными» (статическими) значениями исходных показателей, основанными на учетных оценках. При их использовании не берутся в расчет вся продолжительность срока жизни проекта и неравнозначность денежных потоков, которые могут возникать в различные периоды времени. Но благодаря своей простоте и наглядности эти методы достаточно широко распространены, хотя и используются чаще всего для быстрой оценки проектов на предварительном этапе разработки.

Ко второй группе относятся следующие методы: чистый приведенный эффект (NetPresentValue– NPV), индекс рентабельности инвестиций (ProfitabilityIndex– PI), внутренняя норма прибыли (InternalRateofReturn– IRR), модифицированная внутренняя норма прибыли (ModifiedInternalRateofReturn– MIRR), дисконтированный срок окупаемости инвестиций (DiscountedPaybackPeriod– DPP). Методы, входящие во вторую группу, основаны на использовании концепции дисконтирования, оперируют понятием временных рядов (денежных потоков) и требуют применения более тщательных расчетов и более развернутой подготовки исходной информации. В укрупненной структуре денежный поток инвестиционного проекта состоит из таких основных элементов, как:

1) налоги;

2) выручка от реализации продукции;

3) производственные затраты;

4) инвестиционные затраты.

После завершения инвестиционного и начала операционного периода величина денежного потока становится положительной. Дополнительная выручка от реализации продукции может быть как положительной, так и отрицательной величиной. Отрицательной она может быть в случае, например, закрытия убыточного производства, когда затраты на его повышение значительно превышают выручку. Во втором случае обновление оборудования снижает затраты на его ремонт. Технически задача инвестиционного анализа заключается в правильном определении ситуации и прогнозировании выручки на конец исследования. В частности, принципиально важно, будет ли она положительна. С начала инвестиционного периода денежные потоки оказываются отрицательными. Это связано с созданием условий для последующей успешной работы предприятия (например, привлечением клиентуры низкими ценами на производимую продукцию и т. д.). Резкое увеличение дефицита бюджета не позволяет рассчитывать на решение инвестиционных вопросов за счет использования централизованных источников финансирования. Если бюджетные ресурсы как потенциальный источник инвестиций ограниченны, предприятие будет вынуждено перейти к кредитованию. Усилится контроль над использованием льготных кредитов. Для обеспечения гарантий возврата кредита будет введена система залога недвижимости, в частности земли. Государственные централизованные вложения предполагается направлять на реализацию определенного числа региональных программ. Это создание особо эффективных структурообразующих объектов, поддержание федеральной инфраструктуры, преодоление последствий стихийных бедствий, чрезвычайных ситуаций, а также решение наиболее острых социальных и экономических проблем.

Для выхода из кризиса основными направлениями с точки зрения бюджетного финансирования будут:

1) выделение предприятием инвестиций для стимулирования развития опорных сырьевых объектов, обеспечивающих решение топливно-энергетической проблемы;

2) поддержание и разработка научно-производственного потенциала, переквалификация персонала;

3) выделение субсидий на социальные цели работникам и их семьям, не имеющим возможности самим выбраться из кризисных ситуаций, что позволит остановить текучку кадров и сохранить профессионализм.

2.2. Фазы осуществления инвестиционного проекта

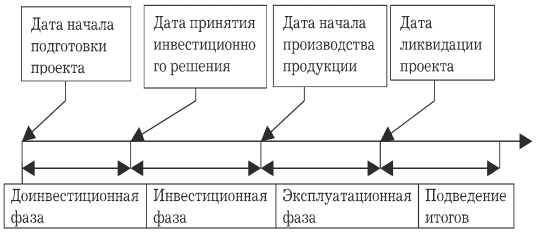

Инвестиционный цикл начинается задолго до начала действий, предусмотренных проектом, и заканчивается много позже его завершения. В этом смысле понятие инвестиционного цикла значительно шире понятий «экономический жизненный цикл проекта» и «цикл капиталовложений». Общая схема инвестиционного цикла представлена на схеме 3.

Основные этапы инвестиционного цикла:

Основные этапы инвестиционного цикла:

1) доинвестиционная фаза;

2) инвестиционная фаза;

3) эксплуатационная фаза;

4) подведение итогов.

Все эти фазы составляют срок жизни проекта.

Доинвестиционную фазу во многих случаях можно определить только примерно. На этой фазе проводятся маркетинговые исследования, выбираются поставщики, разрабатывается технико-экономическое обоснование проекта, ведутся переговоры с потенциальными инвесторами и другими участниками проекта, юридически оформляется проект (производятся регистрация предприятия, оформление контрактов и т. п.). В конце доинвестиционной фазы должен быть представлен развернутый бизнес-план инвестиционного проекта. Бизнес-план инвестиционного проекта должен иметь вполне определенную структуру, аналогичную той, которая будет необходима затем для детального проекта.

Методикой ЮНИДО (Международной специализированной организации ООН по промышленному развитию) рекомендуется выделить в этой структуре разделы, посвященные анализу возможных решений в части:

1) размеров и структуры прямых и накладных расходов, связанных с обеспечением работы производственного, управленческого и торгового персонала;

2) видов и объемов ресурсов, которые будут использоваться для организации производства;

3) технических основ организации производства (характеристики технологии и парка оборудования, необходимого для ее реализации);

4) объема и структуры производства товаров;

5) организации труда и трудовой деятельности производственного и управленческого персонала, включая вопросы оплаты труда;

6) организационно-правового обеспечения реализации проекта, включая юридические формы функционирования вновь создаваемого объекта;

7) финансового обеспечения проекта, т. е. оценки необходимой суммы инвестиций, возможных производственных затрат, а также способов получения инвестиционных ресурсов и достижимой прибыльности их использования.

На инвестиционной фазе осуществляется инвестирование. Принципиальное отличие инвестиционной фазы развития проекта от предыдущей и последующей фаз состоит, с одной стороны, в том, что предпринимаются действия, требующие гораздо больших затрат и носящие уже необратимый характер (закупка оборудования, строительство и пр.), с другой стороны, проект еще не может обеспечить свое развитие за счет собственных средств. На данной стадии формируются постоянные активы предприятия. Общим критерием продолжительности срока жизни проекта является существенность денежных доходов с точки зрения участника проекта. Обязательно нужно проведение банковской экспертизы для предоставления кредита. Длительность проекта будет совпадать со сроком погашения задолженности, дальнейшая судьба инвестиций заимодавца интересна не будет. С момента ввода в действие основного оборудования, после строительства или приобретения недвижимости начинается эксплуатационная фаза проекта. Этот период характеризуется началом производства продукции (оказания услуг), соответствующими поступлениями и текущими издержками. Продолжительность эксплуатационной фазы оказывает значительное влияние на общую характеристику проекта. Чем дальше будет отнесена по времени ее верхняя граница, тем больше будет совокупная величина дохода.

Схема 3

Основные этапы инвестиционного цикла

1) доинвестиционная фаза;

2) инвестиционная фаза;

3) эксплуатационная фаза;

4) подведение итогов.

Все эти фазы составляют срок жизни проекта.

Доинвестиционную фазу во многих случаях можно определить только примерно. На этой фазе проводятся маркетинговые исследования, выбираются поставщики, разрабатывается технико-экономическое обоснование проекта, ведутся переговоры с потенциальными инвесторами и другими участниками проекта, юридически оформляется проект (производятся регистрация предприятия, оформление контрактов и т. п.). В конце доинвестиционной фазы должен быть представлен развернутый бизнес-план инвестиционного проекта. Бизнес-план инвестиционного проекта должен иметь вполне определенную структуру, аналогичную той, которая будет необходима затем для детального проекта.

Методикой ЮНИДО (Международной специализированной организации ООН по промышленному развитию) рекомендуется выделить в этой структуре разделы, посвященные анализу возможных решений в части:

1) размеров и структуры прямых и накладных расходов, связанных с обеспечением работы производственного, управленческого и торгового персонала;

2) видов и объемов ресурсов, которые будут использоваться для организации производства;

3) технических основ организации производства (характеристики технологии и парка оборудования, необходимого для ее реализации);

4) объема и структуры производства товаров;

5) организации труда и трудовой деятельности производственного и управленческого персонала, включая вопросы оплаты труда;

6) организационно-правового обеспечения реализации проекта, включая юридические формы функционирования вновь создаваемого объекта;

7) финансового обеспечения проекта, т. е. оценки необходимой суммы инвестиций, возможных производственных затрат, а также способов получения инвестиционных ресурсов и достижимой прибыльности их использования.

На инвестиционной фазе осуществляется инвестирование. Принципиальное отличие инвестиционной фазы развития проекта от предыдущей и последующей фаз состоит, с одной стороны, в том, что предпринимаются действия, требующие гораздо больших затрат и носящие уже необратимый характер (закупка оборудования, строительство и пр.), с другой стороны, проект еще не может обеспечить свое развитие за счет собственных средств. На данной стадии формируются постоянные активы предприятия. Общим критерием продолжительности срока жизни проекта является существенность денежных доходов с точки зрения участника проекта. Обязательно нужно проведение банковской экспертизы для предоставления кредита. Длительность проекта будет совпадать со сроком погашения задолженности, дальнейшая судьба инвестиций заимодавца интересна не будет. С момента ввода в действие основного оборудования, после строительства или приобретения недвижимости начинается эксплуатационная фаза проекта. Этот период характеризуется началом производства продукции (оказания услуг), соответствующими поступлениями и текущими издержками. Продолжительность эксплуатационной фазы оказывает значительное влияние на общую характеристику проекта. Чем дальше будет отнесена по времени ее верхняя граница, тем больше будет совокупная величина дохода.

2.3. Методы финансирования инвестиционных проектов

Метод финансирования инвестиций – это способ привлечения инвестиционных ресурсов с целью финансирования инвестиционного процесса. К методам финансирования реальных инвестиций относятся самофинансирование, финансирование через механизмы рынка капитала, привлечение капитала через кредитный рынок, бюджетное финансирование, комбинированные схемы финансирования инвестиций. Система финансового обеспечения инвестиционного процесса складывается из полного единства источников финансирования инвестиционной деятельности и методов финансирования. Полное внутреннее самофинансирование предусматривает финансирование капитальных вложений предприятия исключительно за счет собственных финансовых ресурсов, формируемых из чистой прибыли, амортизационных отчислений, внутрихозяйственных резервов.

Собственники предприятия всегда имеют выбор между:

1) инвестированием полученной прибыли в проекты или ее полным потреблением;

2) реинвестированием прибыли в полном объеме в деятельность того же предприятия, поскольку такое приложение полученного дохода представляется им наиболее предпочтительным;

3) комбинацией первых двух способов, предусматривающей распределение полученного дохода на две части, такие как реинвестированная прибыль и дивиденды. Именно последний вариант наиболее распространен.

Собственники предприятия всегда имеют выбор между:

1) инвестированием полученной прибыли в проекты или ее полным потреблением;

2) реинвестированием прибыли в полном объеме в деятельность того же предприятия, поскольку такое приложение полученного дохода представляется им наиболее предпочтительным;

3) комбинацией первых двух способов, предусматривающей распределение полученного дохода на две части, такие как реинвестированная прибыль и дивиденды. Именно последний вариант наиболее распространен.

Конец бесплатного ознакомительного фрагмента