Страница:

Таким образом, процессы слияний и поглощений достаточно тесно коррелируют с приведенными ранее макроэкономическими показателями, и можно выявить факторы, определяющие динамику развития рынка слияний и поглощений, на основании которых в том числе возможно построение прогнозных показателей активности развития процессов слияний и поглощений как во всем мире, так и в России. Конечно, особенности развития экономики России, а также ее неразвитая корпоративная законодательная база придают некоторую специфичность развитию рынка слияний и поглощений в России. Однако в той или иной степени компаниям все же следует учитывать влияние рассмотренных в этой главе параметров, что позволит более эффективно и успешно реализовывать свои проекты в этой сфере.

Раздел 2

2.1. Стремление к монополизации рынка

1. Увеличение производственных мощностей

2. Расширение рынка сбыта

3. Географическое присутствие или географическая диверсификация бизнеса

4. Усиление конкурентных преимуществ (вхождение в бизнес конкурента и прочие)

5. Приобретение активов (отдельных подразделений), задействованных в производственном процессе, с целью оптимизации производства, ценообразования и защиты от конкурентов

2.2. Выход на публичный рынок, или обретение публичности

1. Увеличение капитализации

2. Публичность (создание или приобретение более известного отечественного или зарубежного бренда-компании, чтобы использовать его в качестве локомотива для выхода на фондовый рынок)

Раздел 2

Стратегия М&А компании

Рассматривая вопросы стратегии, необходимо отметить, что стратегия компании формируется исходя из тех целей и задач, которые ставит перед собой компания, использующая в своем развитии механизмы М&А. В зависимости от этого формируются и ключевые показатели, определяются критические точки, на которых и необходимо сконцентрировать внимание в рамках выработки стратегии. На наш взгляд, можно выделить 4 основных направления развития компании посредством М&А (рис. 7). В каждом из этих направлений компания определяет для себя критерии отбора компании-цели, формирует показатели, соответствующие намеченным целям, задействует имеющийся потенциал компании или привлекает необходимые ресурсы, в том числе финансовые, кадровые, административные, PR– и IR-службы и пр.

Руководителям компаний необходимо помнить, что стратегия слияний и поглощений не должна строиться обособленно. Данная стратегия должна базироваться на общей стратегии развития компании, в результате чего и будет формироваться максимальный эффект от ее применения. Надо сказать, что большинство неудач, как зарубежных, так и отечественных, заключается именно в упущении данного аспекта. Необходимо, чтобы рассматриваемое слияние или поглощение в полной мере соответствовало миссии и целям компании. Иначе существует вероятность недостижения тех положительных эффектов, которые предполагаются компанией в рамках М&А. В зависимости от выбранной стратегии поведения компания формирует и проект М&А. Если же компания имеет несколько альтернативных планов развития (или направлений деятельности), то для эффективности реализации такой стратегии целесообразно разделение ресурсов и проектных групп, что приведет к успешным проектам М&А.

Рис. 7. Основные направления развития компании посредством М&А

Рис. 7. Основные направления развития компании посредством М&А

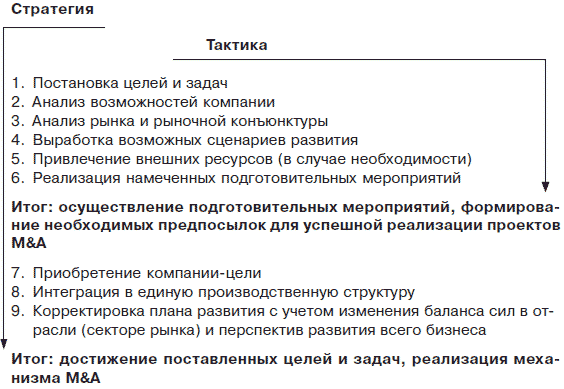

Алгоритм действий компаний, направленный на развитие посредством слияний и поглощений, можно представить в виде следующей схемы (рис. 8).

Рис. 8. Алгоритм действий компании, направленный на развитие путем слияний и поглощений

Рис. 8. Алгоритм действий компании, направленный на развитие путем слияний и поглощений

Далее мы рассмотрим более подробно каждое из представленных направлений развития компании посредством слияний и поглощений. Каждый блок будет сопровождаться примером, его характеризующим, что позволит не только теоретически, но и практически проанализировать степень его влияния на развитие компании.

Руководителям компаний необходимо помнить, что стратегия слияний и поглощений не должна строиться обособленно. Данная стратегия должна базироваться на общей стратегии развития компании, в результате чего и будет формироваться максимальный эффект от ее применения. Надо сказать, что большинство неудач, как зарубежных, так и отечественных, заключается именно в упущении данного аспекта. Необходимо, чтобы рассматриваемое слияние или поглощение в полной мере соответствовало миссии и целям компании. Иначе существует вероятность недостижения тех положительных эффектов, которые предполагаются компанией в рамках М&А. В зависимости от выбранной стратегии поведения компания формирует и проект М&А. Если же компания имеет несколько альтернативных планов развития (или направлений деятельности), то для эффективности реализации такой стратегии целесообразно разделение ресурсов и проектных групп, что приведет к успешным проектам М&А.

Алгоритм действий компаний, направленный на развитие посредством слияний и поглощений, можно представить в виде следующей схемы (рис. 8).

Далее мы рассмотрим более подробно каждое из представленных направлений развития компании посредством слияний и поглощений. Каждый блок будет сопровождаться примером, его характеризующим, что позволит не только теоретически, но и практически проанализировать степень его влияния на развитие компании.

2.1. Стремление к монополизации рынка

I блок. Увеличение присутствия компании на рынке (стремление к монополизации)

Данный блок в основном включает агрессивную стратегию развития компании, так как достижение поставленных целей требует от компаний максимальной концентрации всех имеющихся в ее распоряжении ресурсов. К тому же данное направление подвержено сильному влияния внешней среды – макроэкономических процессов и жесткой конкурентной борьбы. Одной из основных задач в этом направлении компании (по нашим исследованиям, примерно 35 %) рассматривают необходимость увеличения своих производственных ресурсов.

Данный блок в основном включает агрессивную стратегию развития компании, так как достижение поставленных целей требует от компаний максимальной концентрации всех имеющихся в ее распоряжении ресурсов. К тому же данное направление подвержено сильному влияния внешней среды – макроэкономических процессов и жесткой конкурентной борьбы. Одной из основных задач в этом направлении компании (по нашим исследованиям, примерно 35 %) рассматривают необходимость увеличения своих производственных ресурсов.

1. Увеличение производственных мощностей

Увеличение производственных мощностей – это не просто способ увеличить оборот компании, но и в большинстве случаев необходимый элемент заполнения рынка, снижения производственных издержек, возможность применения более гибкой ценовой политики. Особенно это характерно для производителей скоропортящейся продукции (прежде всего предприятий пищевой промышленности), производств, занимающихся переработкой полезных ископаемых, и т. д. В этой тактике компания коррелирует с другой стратегией – географическим расширением деятельности компании, ее влиянием на локальные рынки, возможностью эффективно использовать масштаб производства со всеми вытекающими последствиями. Однако строительство нового производства не всегда экономически оправдано и целесообразно с точки зрения наличия свободных (или незагруженных) существующих производственных мощностей, что, в свою очередь, приводит к значительному повышению стоимости средних производителей, на базе которых возможно расширение (увеличение) объемов производств.

К 2000 г рынок металлургии в России по наличию в нем основных игроков уже сформировался. В связи с этим дефицит свободных металлургических активов значительно повысил ставки свободных оставшихся активов. Так, за покупку небольшого предприятия «ВИЗ-Сталь» Новолипецкий металлургический комбинат (НЛМК) готов заплатить $550 млн. Это приобретение, в свою очередь, позволит НЛМК стать монопольным производителем трансформаторной стали в России. Необходимо отметить, что компания «ВИЗ-Сталь» единственный, кроме НЛМК, российский производитель трансформаторной стали, которая используется в электротехническом оборудовании: трансформаторах, генераторах, электродвигателях и т. д. Покупка данного актива позволит НЛМК стать ее монопольным производителем в России и войти в тройку лидеров в мире. В связи с этим для приобретения данного актива необходимо одобрение Федеральной антимонопольной службы, снабдившей НЛМК предписаниями, согласно которым компания, в частности, не может в течение 20 лет увеличивать цены на электротехническую сталь более чем на 3 % в месяц без предварительного уведомления федерального антимонопольного органа.Новолипецкий металлургический комбинат в 2005 г. выпустил примерно 8,5 млн т стали. Выручка по US GAAP в 2005 г. составила $4,47 млрд, а чистая прибыль – $1,385 млрд, EBITDA – $2 млрд. Основным акционером предприятия является председатель совета директоров Владимир Лисин (82,4 % акций).

Справочно: компания «ВИЗ-Сталь» в 2005 г. произвела более 200 тыс. т стали. Доля компании на российском рынке трансформаторной стали составляет примерно 57 %, на мировом – около 11 %. Объем продаж по итогам 2005 г. составил 10,1 млрд руб. Основным акционером предприятия является итальянская компания Duferco (около 90 %).

2. Расширение рынка сбыта

Стратегия компании, направленная на расширение рынка сбыта, в отдельных случаях не только экономически оправдана, а просто необходима, для того чтобы расширить сектор потребителей, увеличить объемы производства, сократить цепочку посредников и т. д. Данная концепция развития присуща всем компаниям различной отраслевой направленности.

Компания «Татнефть» утвердила стратегию развития розничного направления, согласно которой к 2010 г количество заправок «Татнефти» в России должно увеличиться на 60 % (примерно 680). При этом объем инвестиций на реализацию данного направления может составить примерно $500 млн. Разработка стратегии развития связана с необходимостью расширения рынка сбыта для продукции Нижнекамского НПЗ в России. Однако компания может столкнуться с конкуренцией, так как аналогичной стратегии придерживаются и другие нефтяные компании (например, «Роснефть», ТНК-ВР, «ЛУКОЙЛ» и др.). Справочно: основными акционерами компании «Татнефть» являются ОАО «Центральный депозитарий Республики Татарстан» (номинальный держатель 30,448 % акций), ИНГ Банк (Евразия)/ИНГ Депозитарий (номинальный держатель 20,9 %), ЗАО «Депозитарно-клиринговая компания» (номинальный держатель 16,59 %), ЗАО «Райффайзенбанк Австрия» (номинальный держатель 6,4 %). На территории России «Татнефти» принадлежит 408 собственных и арендованных АЗС, из них 34 в Москве и 93 в Московской области. В 2005 г компания реализовала свыше 1 млн т нефтепродуктов через свою сеть.Надо сказать, что расширение рынка сбыта требует от компании значительных финансовых ресурсов, в связи с чем необходима выработка оптимального соотношения между получаемым компанией процентом сбыта и требуемыми вложениями для получения его. В противном случае лучше переключиться на реализацию других направлений, способствующих развитию компании или обеспечивающих улучшение ее конкурентных преимуществ.

3. Географическое присутствие или географическая диверсификация бизнеса

Вопросы географического охвата актуальны прежде всего для компаний торговли, пищевой отрасли (где продукция имеет ограниченный срок хранения и соответственно радиус распространения ограничен), компаний, специализирующихся на оказании услуг (страховые компании, бытовые услуги и пр.). В 2005 г. доля таких стратегий в общем объеме сделок слияний и поглощений составила примерно 8 % в количественном выражении (примерно 80 сделок) и 7 – в стоимостном (общая сумма сделок М&А составила $2,6 млрд). Надо сказать, что количество, а также стоимостное выражение таких сделок по сравнению с 2004 г. увеличились практически в два раза, что говорит об укрупнении игроков перечисленных секторов рынка. В этой связи наращивание конкурентных преимуществ посредством расширения рынков сбыта, практически одновременный выход в регионы основных игроков рынка позволяют региональным игрокам повысить стоимость своего бизнеса. Таким образом, своевременное планирование расширения влияния компании позволит ей не только сэкономить значительные финансовые средства (так как стоимость регионального бизнеса до прихода крупных игроков, как правило, ниже на 20–30 %), но и приобрести наиболее привлекательные активы с точки зрения охвата и доминирования на местном рынке.

Группа компаний DIXIS (торговая марка «DIXIS») приобрела сеть салонов связи ЗАО «Трейдинг-Центр» в Ярославле. На базе приобретенной компании DIXIS открыла ярославский филиал. В состав ярославской сети DIXIS вошли 13 магазинов. До конца 2006 г. компания планирует увеличить сеть в Ярославле до 24 магазинов. Так, по словам генерального директора компаний DIXIS, группа планомерно расширяет сеть в Центральном федеральном округе. В конце апреля 2006 г. был открыт первый собственный магазин во Владимире, заработали франчайзинговые магазины в Серпухове, Твери, Смоленске, Курске и других городах.

По итогам I квартала 2006 г. в 14 регионах ЦФО работают 169 магазинов под брендом «DIXIS». К концу 2006 г. планируется довести их количество до 350, при этом будут освоены оставшиеся регионы округа: Ивановская, Костромская и Рязанская области.

Справочно: группа компаний DIXISоснована в 1996 г, имеет 100 %-ный частный капитал. DIXIS специализируется на дистрибуции, оптовой и розничной торговле и оказании сервисных услуг на рынке цифровой техники и мобильной связи России. Оборот DIXIS в 2005 г составил $383,6 млн. По итогам I квартала 2006 г. в составе торговой компании DIXIS работало более 800 магазинов, собственных и франчайзинговых.

4. Усиление конкурентных преимуществ (вхождение в бизнес конкурента и прочие)

Усиление конкурентных преимуществ компании может быть осуществлено путем различных мероприятий: ценовой политики, увеличения объемов производства, оптимизации логистики и дистрибуции, сокращения производственных и общехозяйственных расходов, оптимизации бизнес-процессов, использования современного оборудования и высоких технологий и т. д. Все это в той или иной степени влияет на конкурентные преимущества компании. В то же время с точки зрения процессов слияний и поглощений стратегия, усиление конкурентных преимуществ выражается в выстраивании вертикальной и горизонтальной производственной цепочки, т. е. приобретении активов, влияющих на выпуск продукции, в ее автономности, а также в активной конкурентной борьбе за привлекательные активы.

Пересечение интересов двух лидеров производства молочной продукции, таких как компании «Юнимилк» и «Вимм-Билль-Данн», произошло в форме совместного владения акций предприятия «Обнинский молочный завод» (ОМЗ, г. Калуга). В 2004 г. именно «Юнимилк» и «Вимм-Билль-Данн» были основными игроками на рынке M&A в молочной отрасли. Для производителей молочной продукции сделки слияний и поглощений являются основным и наиболее эффективным способом увеличения доли на рынке чем большее число сделок осуществлено компанией, тем выше доля присутствия ее на рынке.

Отсутствие должного контроля на ОМЗ со стороны «Юнимилк» явилось благоприятной возможностью для поглощения ОМЗ компанией «Вимм-Билль-Данн», и как результат – неясность в дальнейшей стратегии развития ОМЗ. Объем молочного рынка в России оценивается примерно в $2 млрд.

Справочно: компания «Юнимилк» основана в 2002 г и включает в себя 25 молочных предприятий, охватывающих различные регионы России (Кемерово, Санкт-Петербург, Красноярск, Кострома, Владимир, Липецк, Новосибирская область, Волгоград, Мордовия и др.), ОАО «Кременчугский гормолокозавод» и ОАО «Галактион» (Украина). Общий объем производства в 2005 г составил примерно 735 тыс. т, чистая выручка компании – 13,2 млрд руб., компания занимает 9,5 % молочного рынка в натуральном выражении и примерно 8 % – в стоимостном.

Компания «Вимм-Билль-Данн» была образована в России в 1992 г и является безусловным лидером в данной отрасли. В настоящее время компания объединяет 30 производственных предприятий в России и СНГ, а также торговые филиалы в 26 городах с персоналом около 18 тыс. чел. Около 30 % акций компании обращаются на Нью-Йоркской фондовой бирже. Рыночная капитализация компании на 1 января 2006 г. составила примерно $1 млрд. В 2005 г чистая прибыль компании по US GAAP составила примерно $30,3 млн, выручка – около $1,4 млрд, EBITDA – $140,9 млн.

Другим примером конкурентной борьбы может служить приобретение Европейским банком реконструкции и развития осенью 2006 г блокирующего пакета акций сибирского банка «Кедр». Взамен ЕБРР предоставляет инвестиции на сумму более $10 млн. По мнению экспертов, эта сделка была во многом вынужденной, и руководство банка пошло на нее, чтобы не проиграть в борьбе за рынок столичным финансовым структурам. При этом, по словам председателя правления, фактические инвестиции будут намного больше, а эти $10 млн пойдут только на увеличение капитала банка. Надо отметить, что это не первый региональный банк, пакет акций которого приобрел ЕБРР. До этого был приобретен новосибирский «Сибакадембанк», основная его деятельность – это кредиты населению.

Справочно: ЗАО «Коммерческий банк «Кедр» основан в 1991 г. и был одним из первых банков Красноярского края. Он занимает 117-е место по величине активов среди российских банков. Имеет филиалы в Норильске, Москве, Ростове, Краснодаре, Кемерове, Абакане, Владивостоке. Активы банка по состоянию на 01 января 2006 г. составляют 8,615 млрд руб. Прибыль за 2005 г. – 219,2 млн руб. Собственный капитал – более 700 млн руб.

5. Приобретение активов (отдельных подразделений), задействованных в производственном процессе, с целью оптимизации производства, ценообразования и защиты от конкурентов

Стратегия компании, направленная на приобретение (слияние) активов, задействованных в производственном процессе (вертикальная и горизонтальная интеграция), является одним из наиболее востребованных элементов развития компании.

Данная форма позволяет компании решить следующие основные задачи:

• повысить автономность производства;

• получать эффект от оптимизации производственных процессов;

• усилить ценовую политику компании;

• диверсифицировать бизнес в рамках отраслевой разнополярности;

• способствовать финансовой устойчивости и расширению публичности.

Данная форма позволяет компании решить следующие основные задачи:

• повысить автономность производства;

• получать эффект от оптимизации производственных процессов;

• усилить ценовую политику компании;

• диверсифицировать бизнес в рамках отраслевой разнополярности;

• способствовать финансовой устойчивости и расширению публичности.

Российский системный интегратор Inline Technologies, поставщик решения для автоматизации банковской деятельности Inpas и консалтинговая компания Triangle Consulting объединились в группу компаний Inline Technologies. Предпосылками для образования группы с единым брендом «Inline Technologies» стали долгосрочные отношения партнерства, которые установились во время совместных проектов, когда ставились задачи по обеспечению качественной комплексной экспертизы по различным аспектам реализации крупномасштабных IT-проектов, начиная с технологических вопросов и заканчивая управлением проектами. В связи с этим появилась необходимость упорядочить и объединить технологические наработки, методики, интеллектуальные ресурсы и другие нематериальные активы компаний.Таким образом, компаниями достигается определенное конкурентное преимущество, что делает бизнес более независимым, что повышает его стоимость. К тому же за счет перераспределения денежных потоков и грамотно выстроенной трансфертной политики компании получают мощный финансовый рычаг для своего дальнейшего развития.

Общее руководство компаниями группы Inline Technologies осуществляет управляющая компания «Инлайн Технолоджис Групп», которая определяет стратегические цели холдинга и утверждает основные финансовые и экономические показатели его развития, а также координирует совместную работу членов группы в рамках комплексных проектов. Все компании группы работают на рынке B2B с крупными и средними предприятиями как самостоятельные коммерческие структуры, что подразумевает автономность их бизнеса на оперативном уровне, разделение бюджетов и финансовых потоков, а также независимость коммерческих служб.

Справочно: компания Inline Technologies является IT-интегратором. Отдельным направлением бизнеса компании является создание магистральных и транзитных сетевых инфраструктур операторов связи, систем проводного и беспроводного широкополосного доступа, мультисервисных сетей нового поколения (NGN), платформ доставки услуг, центров обработки данных, систем поддержки эксплуатации (OSS) и систем конвергентного биллинга на базе собственной АСР «Билл-Мастер».

Компания Inpas является поставщиком инновационных технологий для банковского сектора в России. Компания занимается разработкой и поставкой технологических решений для эквайринговых систем, включая POS-терминалы, банкоматы и микропроцессорные платежные карты. Компания Inpas является также крупнейшим российским разработчиком программных продуктов в области эквайринга. Среди ключевых разработок компании – прикладное ПО для POS-терминалов и системы удаленного управления POS-терминальными сетями, решения для обеспечения приема EMV-карт, системы безопасности платежей.

Компания Triangle Consulting специализируется в области управленческого и IT-консалтинга, а также занимается комплексной автоматизацией предприятий на базе продуктов SAP.

Другим примером выстраивания производственного процесса с использованием слияний и поглощений может служить приобретение контрольного пакета акций российской компании «Гуровский Бетон», расположенной в Тульской области, немецким гигантом по производству цемента и строительных материалов, компанией Heidelberg Cement. Компания HeidelbergCementпланирует построить на базе «Гуровского Бетона» цементный завод с объемом производства 2 млн т в год. Продукция завода будет предназначена для Московской области – наиболее важного рынка потребления цемента. Ввод в действие нового современного завода запланирован на 2008 г Следует отметить, что компания HeidelbergCement подписала инвестиционное соглашение с администрацией Саратовской области России. Соглашение включает приобретение мажоритарного пакета акций российской цементной компании «Вольск» (ранее известной как «Коммунар»). Объемы производства этого предприятия, расположенного в приволжском городе Вольске (150 км от Саратова и около 1000 – от Москвы), составляют 210 тыс. т цемента в год.

Справочно: компания «Гуровский Бетон», в которой работает около 400 человек, производит инертные материалы и готовые составные части цемента.

Компания HeidelbergCement, занимающая лидирующие позиции на мировом рынке производства цемента, владеет цементными заводами в Европе, Казахстане, Украине, Грузии и др.

2.2. Выход на публичный рынок, или обретение публичности

II блок. Выход на фондовый рынок (проведение IPO)

1. Увеличение капитализации

Другим направлением использования механизмов слияний и поглощений является желание владельцев бизнеса сделать свою компанию публичной, т. е. вывести ее на фондовый рынок – отечественный и зарубежный. Однако для достижения поставленной задачи необходимо, чтобы компания отвечала определенным требованиям, выдвигаемым инвестиционным сообществом (прозрачность компании, положительные финансовые показатели, срок функционирования и пр.). Кроме того, немаловажное значение успешности размещения заключается в восприятии инвесторами перспективности и масштабности предлагаемой компании. И здесь такой показатель, как капитализация компании, играет существенную роль. С этой целью компании стремятся перед выходом на публичный рынок максимально увеличить свою капитализацию, в связи с чем осуществляют приобретения ликвидных активов, способствующие повышению статуса компании. К тому же это позволяет решать несколько задач – увеличение капитализации компании и расширение бизнеса. По данным компании «КонсалтПром», для достижения указанных целей в 2005 г. было осуществлено примерно 150 сделок на общую сумму $21,2 млрд.

Вообще, актуальность данного направления в последнее время особенно выросла в процессах М&А, учитывая динамичное развитие отечественного фондового рынка и ажиотаж вокруг IPO со стороны российских компаний.

Вообще, актуальность данного направления в последнее время особенно выросла в процессах М&А, учитывая динамичное развитие отечественного фондового рынка и ажиотаж вокруг IPO со стороны российских компаний.

Компания «Базовый элемент», потратив около $550 млн на реструктуризацию приобретенных в 2005 г. строительных активов, планирует создать холдинг с капитализацией до $1 млрд с целью вывода его на биржу. При этом перед менеджментом компании поставлена задача: увеличить капитализацию компании после IPO. Надо сказать, что стоимость строительной компании складывается из ее имущества (в частности, принадлежащей ей недвижимости) и портфеля проектов. В настоящее время отечественные строительные компании на бирже представлены только фондом «Открытые инвестиции», который создал для вложений в недвижимость «Интеррос». Разместив на РТС в ноябре 2004 г. 38,5 % акций, фонд привлек $68,8 млн.

Справочно: ООО «Корпорация “Главстрой” создано для управления строительными активами Олега Дерипаски. В портфель активов «Главстроя» входят ОАО «ХК «Главмосстрой» (чистая прибыль по итогам 2005 г – 83,7 млн руб.), ОАО «Моспромстройматериалы» (оборот в 2005 г. составил более $150 млн), ОАО «Мосмонтажспецстрой» и СПК «Развитие». Управляющей компанией станет «Главстрой-Менеджмент», которая является 100 %-ной «дочкой» корпорации «Главстрой».

Такой же стратегии придерживается и холдинг «Марта», который намерен в 2006–2007 гг. увеличить стоимость активов своего девелоперского подразделения до $1 млрд. С этой целью планируется ввести в строй примерно 400 тыс. м2 торговых площадей. При этом дальнейшие планы компании нацелены на строительство торговых центров во всех городах России с населением свыше 400 тыс. чел. Мероприятия по увеличению капитализации связаны с IPO, намеченным RTM Development, на котором планируется разместить до 25 % акций компании, средства от него пойдут на реализацию проектов RTM Development до 2010 г.

Справочно: холдинг «Марта» создан в 2000 г. Головная компания холдинга – австрийская MARTA Unternehmensberautungs, в которой президенту «Марты» Георгию Трефилову принадлежит 75 % акций, а вице-президенту Борису Васильеву – 25 % акций. Холдинг включает девелоперскую группу RTM, магазины под марками «Billa», «Гроссмарт», «Colours & Beauty» и интернет-порталы по торговле бытовой техникой и электроникой 003.ru, m3x.ru, byttehnika.ru и другие компании. Выручка холдинга в 2005 г составила примерно $442,7 млн.

2. Публичность (создание или приобретение более известного отечественного или зарубежного бренда-компании, чтобы использовать его в качестве локомотива для выхода на фондовый рынок)

Публичность – одна из самых неразвитых и «невосприимчивых» сторон российских компаний. Боязнь публичности, а также нежелание ее со стороны некоторых владельцев бизнеса заставляет компании испытывать определенные трудности как в отношении общения с иностранными инвесторами, так и в отношении выхода на фондовый рынок. Конечно, во многом это обусловлено спецификой российской экономики, взаимоотношениями с властью, отечественным менталитетом, развитостью «враждебных» поглощений. Это, в свою очередь, порождает массу ненужных барьеров, препятствующих быстрому выходу компании на публичный рынок, удлиняет процесс размещения, требует активных и сильных PR-акций для популяризации компании среди потенциальных инвесторов. К счастью, в последнее время наметились положительные тенденции для исправления сложившейся ситуации, меняется видение владельцев бизнеса по вопросу открытости и прозрачности. Поэтому для форсирования указанного препятствия компании нередко прибегают либо к покупке известной компании (бренда), которая способствует улучшению имиджа компании, делает ее более понятной и известной широкому кругу инвесторов, либо к созданию нового, «очищенного» от корпоративных конфликтов бренда компании.