Страница:

Сами того не осознавая, эти коллекционеры накапливают целую кучу не связанных между собой акций, не имея единой стратегии того, как заставить свои инвестиции работать.

Что еще хуже, такие инструменты, как правило, относятся к одному типу активов, будь то акции компании высокой капитализации или долгосрочные облигации. Так, коллекционер целенаправленно собирает карточки своей любимой бейсбольной команды Boston Red Sox. Я часто встречаю людей, которые считают свои вложения диверсифицированными только потому, что владеют паями 15–20 взаимных фондов. Но у различных фондов могут быть очень схожие инвестиционные стратегии. И когда цена паев одного фонда падает, цена паев других фондов со схожей стратегией также понизится.

Кроме этого, владение таким многообразием ценных бумаг связано с существенными издержками, не говоря уже про время и усилия, которые приходится затрачивать, чтобы весь этот массив держать в голове.

Помните, что вы не коллекционер. Вы инвестор. В ваших интересах, чтобы осуществленные вложения работали кооперированно, сокращая пропасть между своим владельцем и его финансовыми целями. Также вам необходима уверенность в своих активах, в том, что они не подвергают вас риску, с которым вы не сможете справиться.

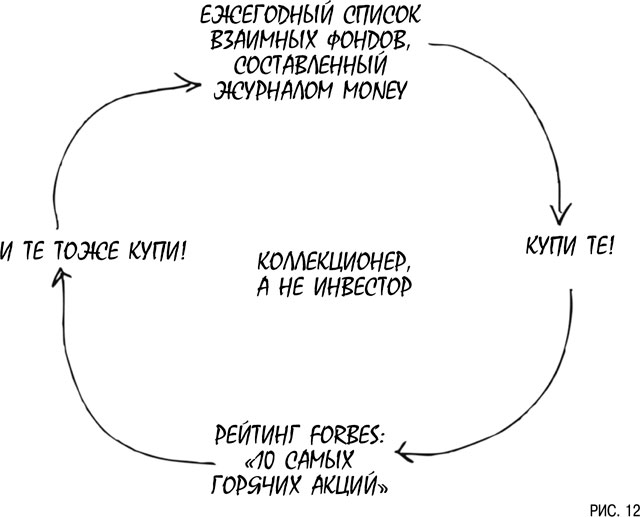

Лежащую на журнальном столике финансовую прессу можно сравнить с дантистом или, скажем, с шурином. Да, возможно, они играют в вашей жизни значительную роль. Но им неведомо, в какие инструменты выгоднее всего инвестировать, и уж тем более они не разбираются в том, что лучше всего подходит именно вам.

В поисках Питера Линча

Очередное яблоко? Не спешите откусывать

Что еще хуже, такие инструменты, как правило, относятся к одному типу активов, будь то акции компании высокой капитализации или долгосрочные облигации. Так, коллекционер целенаправленно собирает карточки своей любимой бейсбольной команды Boston Red Sox. Я часто встречаю людей, которые считают свои вложения диверсифицированными только потому, что владеют паями 15–20 взаимных фондов. Но у различных фондов могут быть очень схожие инвестиционные стратегии. И когда цена паев одного фонда падает, цена паев других фондов со схожей стратегией также понизится.

Кроме этого, владение таким многообразием ценных бумаг связано с существенными издержками, не говоря уже про время и усилия, которые приходится затрачивать, чтобы весь этот массив держать в голове.

Помните, что вы не коллекционер. Вы инвестор. В ваших интересах, чтобы осуществленные вложения работали кооперированно, сокращая пропасть между своим владельцем и его финансовыми целями. Также вам необходима уверенность в своих активах, в том, что они не подвергают вас риску, с которым вы не сможете справиться.

Лежащую на журнальном столике финансовую прессу можно сравнить с дантистом или, скажем, с шурином. Да, возможно, они играют в вашей жизни значительную роль. Но им неведомо, в какие инструменты выгоднее всего инвестировать, и уж тем более они не разбираются в том, что лучше всего подходит именно вам.

В поисках Питера Линча

Всякий раз, когда взаимный фонд оглашает результаты своей деятельности, Комиссия по ценным бумагам и биржам требует, чтобы в отчет был включен дисклеймер[8] о том, что «прошлая доходность не является гарантией будущей доходности».

В исследовании, проведенном Университетом штата Аризона и Юридической школой Уэйк Форест, указывается, что такого предупреждения недостаточно. Эксперты рекомендуют использовать нечто более весомое: «Не ждите повторения в будущем прошлых успехов фонда. Согласно нашей статистике инвестиционные фонды, однажды обогнавшие конкурентов, как правило, больше на вершину успеха не поднимаются. Очень часто прошлые высокие показатели – результат случайности».

Несмотря на предупреждение Комиссии по ценным бумагам и биржам и достаточно убедительные доказательства того, что в показателях прошлых периодов нет существенной прогнозной ценности, большинство из нас продолжают рассматривать ранее опубликованные данные о доходности как предопределяющий фактор при выборе инвестиционных инструментов.

Здесь практика инвестирования вступает в противоречие с жизненным опытом. Когда вы затеваете в своем доме масштабный ремонт и приглашаете для этого специалистов, ваш первый шаг – просмотр портфолио соответствующих компаний (строительных, дизайнерских). Это логично: оценивая уровень уже завершенных подрядчиком проектов, мы надеемся, что наш заказ будет выполнен как минимум не хуже, а может быть, и лучше.

Однако при прогнозировании доходности взаимных фондов прошлые заслуги не играют практически никакой роли. Некоторые тратят годы на создание собственных методик построения подобных прогнозов; учитываются как образование и опыт управляющих, так и, конечно, показатели прошлых лет.

Но оказывается, единственный фактор, достоверно отражающий состояние фонда, – это размер комиссионных. Чем выше коэффициент расходов, то есть стоимость владения паями фонда, тем ниже доходы инвесторов. Выходит, вы получаете совсем не то, за что платили.

И даже несмотря на это, мы перед принятием решения о том, куда же поместить средства, все равно снова и снова обращаемся к рейтингам вроде «Десять самых привлекательных для инвестора фондов», которые, как правило, составляются на основе прошлых показателей деятельности.

Один мой приятель, автор статей на финансовую тему, как-то опубликовал материал о том, удастся ли найти еще одного Питера Линча[9]. Линч как раз в это время покинул свой пост, чем поверг в шок многих инвесторов, и начались поиски преемника. В самом конце статьи были приведены имена возможных кандидатов на должность – все они руководили фондами, которые на протяжении последних пяти и более лет демонстрировали хорошие результаты.

Как показало будущее, большинство из попавших в этот список управляющих проявили себя как достойные профессионалы. Один-два добились успеха, столько же потерпели крах; остальных можно назвать твердыми середнячками. Не так уж плохо, но таких не назовут легендарными.

Попытки вычислить фонд, который станет лучшим в следующем квартале, или в следующем году, или в следующем десятилетии, – провальная затея. Вместо этого лучше сконцентрироваться на низкозатратных инвестициях, они помогут долгое время держаться на плаву.

В исследовании, проведенном Университетом штата Аризона и Юридической школой Уэйк Форест, указывается, что такого предупреждения недостаточно. Эксперты рекомендуют использовать нечто более весомое: «Не ждите повторения в будущем прошлых успехов фонда. Согласно нашей статистике инвестиционные фонды, однажды обогнавшие конкурентов, как правило, больше на вершину успеха не поднимаются. Очень часто прошлые высокие показатели – результат случайности».

Несмотря на предупреждение Комиссии по ценным бумагам и биржам и достаточно убедительные доказательства того, что в показателях прошлых периодов нет существенной прогнозной ценности, большинство из нас продолжают рассматривать ранее опубликованные данные о доходности как предопределяющий фактор при выборе инвестиционных инструментов.

Здесь практика инвестирования вступает в противоречие с жизненным опытом. Когда вы затеваете в своем доме масштабный ремонт и приглашаете для этого специалистов, ваш первый шаг – просмотр портфолио соответствующих компаний (строительных, дизайнерских). Это логично: оценивая уровень уже завершенных подрядчиком проектов, мы надеемся, что наш заказ будет выполнен как минимум не хуже, а может быть, и лучше.

Однако при прогнозировании доходности взаимных фондов прошлые заслуги не играют практически никакой роли. Некоторые тратят годы на создание собственных методик построения подобных прогнозов; учитываются как образование и опыт управляющих, так и, конечно, показатели прошлых лет.

Но оказывается, единственный фактор, достоверно отражающий состояние фонда, – это размер комиссионных. Чем выше коэффициент расходов, то есть стоимость владения паями фонда, тем ниже доходы инвесторов. Выходит, вы получаете совсем не то, за что платили.

И даже несмотря на это, мы перед принятием решения о том, куда же поместить средства, все равно снова и снова обращаемся к рейтингам вроде «Десять самых привлекательных для инвестора фондов», которые, как правило, составляются на основе прошлых показателей деятельности.

Один мой приятель, автор статей на финансовую тему, как-то опубликовал материал о том, удастся ли найти еще одного Питера Линча[9]. Линч как раз в это время покинул свой пост, чем поверг в шок многих инвесторов, и начались поиски преемника. В самом конце статьи были приведены имена возможных кандидатов на должность – все они руководили фондами, которые на протяжении последних пяти и более лет демонстрировали хорошие результаты.

Как показало будущее, большинство из попавших в этот список управляющих проявили себя как достойные профессионалы. Один-два добились успеха, столько же потерпели крах; остальных можно назвать твердыми середнячками. Не так уж плохо, но таких не назовут легендарными.

Попытки вычислить фонд, который станет лучшим в следующем квартале, или в следующем году, или в следующем десятилетии, – провальная затея. Вместо этого лучше сконцентрироваться на низкозатратных инвестициях, они помогут долгое время держаться на плаву.

Очередное яблоко? Не спешите откусывать

Шансы на то, что вы найдете очередную «горячую» акцию наподобие Google или Apple, крайне малы. Тем не менее подобно вводящей в заблуждение рекламе лотерей циркулирующие в массах рассказы об очередном «большом» инструменте настойчиво внушают веру в удачу.

Через несколько лет после безуспешной попытки найти нового Питера Линча мой приятель написал статью под названием «Finding the Next Microsoft»[10]. Работать над материалом было интересно: вместе со своей командой он взял интервью у десятков видных финансистов – топ-менеджеров и аналитиков, стараясь понять, в чем заключался секрет популярности Microsoft. Потом журналисты начали искать другие компании со схожими характеристиками. Это было увлекательно и познавательно, но новый Microsoft так и не был найден. Статью номинировали на национальную премию – текст был продуман до мелочей и читался с удовольствием, – однако сейчас ее автор уже не может вспомнить названия тех компаний, которым некогда прочил большое будущее.

Со временем мой друг отошел от темы поиска выгодных акций. «Это похоже на работу репортера на скачках, – говорит он. – Приятно проводишь время, узнаешь много нового о функционировании компаний, о том, каким образом разные люди пытаются оценить акции. Сначала твоя статья помогает кому-то отсеять самые невыгодные предложения на рынке акций, а в потом вдруг наталкиваешься на что-то действительно стоящее, и самому кажется, что все это происходит исключительно благодаря твоим прозорливости и уму. Но в конечном итоге это лишь развлечение. Сам все понимаешь и надеешься, что никто не примет твои выкладки всерьез. Хотя на самом деле знаешь: кто-нибудь обязательно поверит в написанное тобою».

Казалось бы, что может быть пагубнее поиска очередных «горячих» акций? Оказывается, еще больший урон могут принести вложения в акции, которые пользуются большим сиюминутным спросом.

Натан Пинджер из YCharts[11] отмечает, что с августа 2004 года по декабрь 2010 года цена одной акции Google выросла с 10 до 600 долларов. Акции Apple с конца 2000 года по конец 2010 года поднялись в цене более чем на 4000 %. В результате многие решили, что эти бумаги просто обязаны стать украшением их инвестиционных портфелей. Увы, Пинджер добавляет сноску: «Попытка определить будущий рост цены акции, исходя из предыдущей динамики, равносильна утверждению, что при следующем подбрасывании монеты выпадет орел, потому что перед этим выпал именно он. Предыдущий бросок не значит ровным счетом ничего».

Через несколько лет после безуспешной попытки найти нового Питера Линча мой приятель написал статью под названием «Finding the Next Microsoft»[10]. Работать над материалом было интересно: вместе со своей командой он взял интервью у десятков видных финансистов – топ-менеджеров и аналитиков, стараясь понять, в чем заключался секрет популярности Microsoft. Потом журналисты начали искать другие компании со схожими характеристиками. Это было увлекательно и познавательно, но новый Microsoft так и не был найден. Статью номинировали на национальную премию – текст был продуман до мелочей и читался с удовольствием, – однако сейчас ее автор уже не может вспомнить названия тех компаний, которым некогда прочил большое будущее.

Со временем мой друг отошел от темы поиска выгодных акций. «Это похоже на работу репортера на скачках, – говорит он. – Приятно проводишь время, узнаешь много нового о функционировании компаний, о том, каким образом разные люди пытаются оценить акции. Сначала твоя статья помогает кому-то отсеять самые невыгодные предложения на рынке акций, а в потом вдруг наталкиваешься на что-то действительно стоящее, и самому кажется, что все это происходит исключительно благодаря твоим прозорливости и уму. Но в конечном итоге это лишь развлечение. Сам все понимаешь и надеешься, что никто не примет твои выкладки всерьез. Хотя на самом деле знаешь: кто-нибудь обязательно поверит в написанное тобою».

Казалось бы, что может быть пагубнее поиска очередных «горячих» акций? Оказывается, еще больший урон могут принести вложения в акции, которые пользуются большим сиюминутным спросом.

Натан Пинджер из YCharts[11] отмечает, что с августа 2004 года по декабрь 2010 года цена одной акции Google выросла с 10 до 600 долларов. Акции Apple с конца 2000 года по конец 2010 года поднялись в цене более чем на 4000 %. В результате многие решили, что эти бумаги просто обязаны стать украшением их инвестиционных портфелей. Увы, Пинджер добавляет сноску: «Попытка определить будущий рост цены акции, исходя из предыдущей динамики, равносильна утверждению, что при следующем подбрасывании монеты выпадет орел, потому что перед этим выпал именно он. Предыдущий бросок не значит ровным счетом ничего».

Конец бесплатного ознакомительного фрагмента