Страница:

И все-таки тяжела шапка Мономаха: на пути к лидерству Google ждут отнюдь не только деньги и влияние, но и неприязнь соседей. Закрутившаяся череда судебных исков по поводу нарушения копирайта поисковиком — это лишь начало. Все громче звучат голоса экспертов, обвиняющих Google ни больше ни меньше как в варварском покушении на экосистему бизнеса Кремниевой Долины. «Вина» компании заключается в том, что проливающиеся на нее золотым дождем средства инвесторов оставляют на хлебе и воде перспективных новичков. Из-за этого новым информационным Кулибиным стало труднее создавать собственные стартапы (когда-то в подобном «хищничестве» винили Microsoft). Больше всего страданий, разумеется, выпадает на долю прямых конкурентов Google — разработчиков поисковых систем. По словам отца поисковика Oodle Крейга Донато (Craig Donato), теперь на встрече с бизнес-партнерами его неизменно огорошивают вопросом: «Неужели этого еще не сделала Google?»

Так что же, полноводная река народного творчества про Билла Гейтса и Windows вскоре пересохнет, уступив место анекдотам про Пейджа и Брина? Поживем — увидим. Пока же можно сказать лишь одно: «клято место» в софтверной отрасли пусто не бывает.

АНАЛИЗЫ: В поисках новых денег

SUMMA TECHNOLOGIAE: Ваттная революция

ТЕМА НОМЕРА: Главное — Порядок

Так что же, полноводная река народного творчества про Билла Гейтса и Windows вскоре пересохнет, уступив место анекдотам про Пейджа и Брина? Поживем — увидим. Пока же можно сказать лишь одно: «клято место» в софтверной отрасли пусто не бывает.

АНАЛИЗЫ: В поисках новых денег

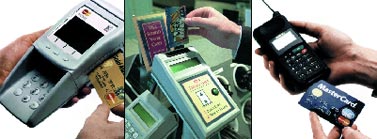

Судя по множеству признаков, нынешний год может оказаться поворотным в истории электронных платежей. Традиционные системы онлайновых денежных расчетов на основе банковских кредитных карт, давно вызывавшие нарекания своей небезопасностью, за последнее полугодие были чудовищно скомпрометированы серией громких скандалов в связи с массовыми кражами платежных реквизитов. Число пострадавших владельцев карточек исчисляется уже десятками (если не сотнями) миллионов, поскольку торговые сети и фирмы-операторы платежей централизованно накапливают гигантские базы данных с реквизитами карт, но не могут обеспечить им надежную защиту. Для примера упомянем свежую историю со взломом базы американской компании-оператора CardSystems Solutions, в результате чего потенциально обокраденными оказались по меньшей мере 40 млн. пользователей всех основных видов кредитных карт: Visa, MasterCard, American Express и др.

По случайному (а может, и неслучайному, кто знает) совпадению нынешним летом закончился срок действия знаменитого патента Дэвида Чома (David Chaum) на протокол так называемой слепой криптографической подписи, делающий невозможным отслеживание платежей. Из-за юридических заковык этот патент, помимо воли самого Чома, долгое время мешал эффективному развитию систем «цифровых наличных», которые в силу своей анонимности снимают проблемы компрометации банковского счета и кражи личности в целом. Наконец, в последние месяцы системами электронных платежей заинтересовался интернет-гигант Google, явно планирующий развернуть собственную сеть электронной коммерции вместе с поддерживающей ее программой-"цифровым кошельком" для денежных расчетов. И вполне может случиться, что транснациональный «кошелек Google» уже не будет привязан к традиционным кредитным картам банковских сетей. И даже (почему бы и нет) станет удобным средством платежей не только в Сети, но и в офлайновой жизни.

Причем входят в жизнь эти новые электронные деньги своими собственными путями, весьма отличающимися от эмиссии традиционных валют. К расчетам кредитными или дебетовыми карточками, жестко связанными с конкретным счетом в конкретном банке, большинство людей уже так привыкло, что даже не задумывается об альтернативах. А таких альтернатив, зачастую более удобных и безопасных, существует и создается множество — от разного рода «частных денег» до международной системы анонимных цифровых наличных.

На сегодняшний день большинство валют пускается в обращение национальными центральными банками. Но, в сущности, это не более чем историческая традиция, поскольку для исключительной роли центробанка нет никаких фундаментальных причин. Просто это самый надежный в структуре государства узел — пока есть государство, есть и центробанк. В то же время любая другая структура может выпускать свою собственную валюту, причем на законных основаниях. Единственное, что для этого требуется, — достаточно большая общность людей, признающих ценность данной валюты. А чтобы не вступать в конфликт с государством, непременно желающим лицензировать (и вмешиваться в) любую банковско-финансовую деятельность на своей территории, можно называть валюту не деньгами, а как-то иначе. Например, «мавродиками», как у МММ; фишками, как в казино; или, наконец, «титульными знаками WM», как в WebMoney, популярнейшей системе онлайновых платежей среди русскоязычных пользователей Интернета.

Чтобы система «частных денег» была жизнеспособной, она должна эффективно противостоять подделкам. Для электронных денег это означает надежную криптографическую защиту транзакций и «кошельков». Что же касается аппаратного обеспечения, заменяющего собой кожаные бумажники или стопки пластиковых кредитных карт с магнитной полоской, то здесь все зависит от условий появления новой формы электронных платежей.

Например, уже около 4 млн. японцев приобщились к цифровым наличным благодаря сервису, запущенному оператором сотовой связи NTT DoCoMo. Эта компания продает мобильные телефоны, оснащенные встроенной системой микроплатежей с телефонного счета на основе чипа бесконтактной смарткарты FeliCa фирмы Sony. Владельцы таких аппаратов (обобщенно именуемых i-mode FeliCa), пробежавшись по кнопкам клавиатуры, могут расплатиться за проезд в общественном транспорте или купить сравнительно недорогие товары в тысячах торговых точек по всей Японии. Известно, что и другие компании из сектора мобильной телефонии делают шаги в том же направлении, а Nokia и Philips, в частности, подписали с NTT DoCoMo соглашение о взаимной совместимости разрабатываемых систем наличных микроплатежей. И если дело так пойдет и дальше, то у сотового телефона есть отличные шансы стать одним из главных цифровых кошельков в повседневной жизни человека.

Другое перспективное направление электронных платежей — это карточки «альтернативной валюты» крупных компаний, чаще всего транспортных (из-за широкой географии точек оплаты). Люди, по роду деятельности много летающие по миру, хорошо знакомы с системой бонусов, начисляемых авиакомпаниями постоянным клиентам за «налет» определенного количества миль. К примеру, British Airways недавно заключила соглашение с крупной сетью супермаркетов Великобритании, и теперь обладатели карточек с «авиамилями» могут покупать не только авиабилеты, но и товары в магазинах. А регулярные пассажиры таиландской авиакомпании Cathay Pacific — платить «авиамилями» за лечение в одной из частных клиник.

Произрастают системы микроплатежей и на почве смарт-карт городского транспорта. Так, в Гонконге в 2000 году была введена универсальная проездная смарт-карта Octopus для ускорения доступа к разным системам общественного транспорта. Бесконтактная карточка оказалась настолько удобна, что за прошедшие пять лет во множестве торговых точек поставили терминалы для оплаты с ее помощью недорогих покупок: газет и журналов, еды, напитков и пр. Теперь аналогичную систему разворачивают и в Лондоне — на основе универсальных проездных смарт-карт Oyster.

Если принять в расчет гигантскую транспортную инфраструктуру британской столицы — 150 станций метро, 8 тысяч автобусов, больше 3 млн. карточек в обороте, — то становится понятно, как муниципальным властям удалось решить труднейшую проблему «яйца и курицы» (когда торговцы не хотят тратиться на установку терминалов оплаты, пока нет массового распространения новых платежных карточек, а карточки никто не хочет покупать, поскольку ими негде пользоваться). Говорят, именно эта проблема сгубила в середине 1990-х амбициозные и дорогостоящие проекты систем электронных денег, вроде Mondex и Visa Cash, которые пытались внедрить «везде», а в итоге получилось «нигде». С лондонскими карточками-проездными никто не ставил всеохватывающих задач, однако их уже сейчас на руках миллионы, а с января терминалы для приема небольших платежей с Oyster будут установлены в 3850 магазинах Лондона. Поскольку карточку, на которой закончились цифровые деньги, можно «перезаряжать» (а при нескольких поездках в день автоматически дарится сумма на еще одну), то есть основания полагать, что со временем «твердые» наличные лондонцам могут вообще больше не понадобиться.

Идея социально ориентированной валюты на первый взгляд может показаться утопической. Однако в действительности ситуация намного глубже и интереснее. Причем важнейшую роль в реализации этой идеи могут сыграть именно «хайтек-валюты» на основе компьютерных технологий.

Эксперты, давно изучающие феномен под названием «деньги», считают, что в своем нынешнем виде деньги плохо подходят для решения социальных задач. Куда больше они годятся для стимулирования конкуренции и расширения рынков. Когда же внушительные суммы вкладываются в решение социальных вопросов, то деньги либо вообще не работают, либо работают неудовлетворительно. Происходит так в первую очередь потому, что для традиционных денег не удалось найти эффективных механизмов, увязывающих общественно полезное поведение с адекватным экономическим вознаграждением.

Ярчайший, можно даже сказать, вопиющий пример подобной неэффективности — индустрия здравоохранения. Казалось бы, существующая ради здоровья людей, эта индустрия делает деньги, и немалые, на том, что люди болеют. Иначе говоря, она кровно заинтересована в том, чтобы люди болели как можно чаще и тяжелее. А вот если человек пребывает в добром здравии (в чем вроде бы и должно быть заинтересовано общество), то единственными, кто от этого выигрывает, оказываются страховые компании (да и то за счет взносов все тех же здоровяков). Существенно иная картина могла бы быть, если ввести специальную, поощряющую здоровый образ жизни валюту, которая повышала бы благосостояние человека уже за то, что он делает полезные для здоровья вещи. И если тесно увязать эту валюту с успехом деятельности страховых компаний (а еще лучше — индустрии здравоохранения), то социальная отдача от новой формы денег наступит очень быстро.

Или другой, не менее актуальный пример. Государство очень озабочено сбором налогов с граждан, однако сами граждане в большинстве стран не имеют возможности контролировать, на что идут их деньги. Сплошь и рядом бывает, что налоги, заплаченные пацифистами и гуманистами нации, вбухиваются в какую-нибудь бездарную войну, а детским домам или одиноким старикам и инвалидам перепадают сущие гроши. Ориентированная на сугубо социальные нужды, цифровая валюта могла бы стать рычагом для радикальной реформы налоговой системы и формирования у людей принципиально иного отношения к налоговым сборам.

Многие университеты и общественные организации Западной Европы и США занимаются сейчас проблемой ввода в обращение всеобщих социальных валют. Суть задачи — объединить в целостную систему две достаточно разные концепции: локальные валюты, преследующие социальные цели, но лишенные средств для их осуществления; и бизнес-валюты — «аэромили», «перезаряжаемые» проездные или дисконтные карты сетей универмагов, имеющие реальную коммерческую поддержку, однако далекие от каких-либо социальных целей. Для многих исследователей, занимающихся этой проблемой, вполне очевидно, что оба направления могли бы гармонично дополнить друг друга, причем именно в форме электронной системы платежей. И самое главное, что удобнейшая концептуальная структура для реализации этих идей уже существует.

Подробности об устройстве и особенностях ePoint можно найти на сайте www.epointsystem.org, здесь же отметим лишь характерные черты этого выдающегося проекта. Характеризовать всегда удобнее в сравнении с чем-то уже известным. Так вот, ePoint сильно отличается как от наиболее известной за рубежом системы электронных платежей PayPal, так и от самой популярной в Рунете системы WebMoney. И та и другая удерживают с каждого денежного перевода некоторый процент — в качестве платы за услуги. А вот в системе ePoint переводы бесплатны, так как орган для снятия процентов здесь просто не предусмотрен, а структура имеет децентрализованный пиринговый характер. Деньги же на ePoint можно делать за счет разработки/продаж «особенных» программ-кошельков и их сервисной поддержки.

PayPal опирается на банковские кредитные карточки, то есть привязана к конкретным банковским счетам и не предусматривает анонимность. WebMoney допускает первичную регистрацию под анонимным псевдонимом, однако для любой мало-мальски серьезной операции с деньгами клиенту все равно придется сообщить свои паспортные данные. Система ePoint по природе своей является инфраструктурой для анонимных электронных транзакций, органично дополняющей и развивающей в онлайне уже существующие и популярные в офлайне формы цифровых наличных.

Самое главное в работе подобных систем — надежный криптографический протокол, гарантирующий, что однажды заплаченные «деньги» (в данном случае — определенная последовательность байтов) невозможно использовать повторно, для оплаты чего-либо еще. Как и в карточках предоплаты, эмитентом электронных денег в ePoint может быть любой доверяемый в обществе орган. Эмитент криптографически подписывает каждую ePoint-банкноту в обмен на ее денежный эквивалент (в долларах, евро и т. д.) либо на выполненную работу или оказанную услугу. Когда кто-то расплачивается ePoint-деньгами, от их потенциального получателя первым делом идет запрос соответствующему органу-эмитенту, дабы удостовериться в подлинности банкноты. Криптоалгоритм на основе «слепой подписи» гарантирует, что эмитент не узнает, ни от кого исходит ePoint-платеж, ни через кого он уже проходил, а только сделает подтверждение подлинности электронных денег.

В силу бесплатности транзакций, безопасной анонимности и открытости, позволяющей досконально изучить надежность задействованных криптоалгоритмов, а также благодаря другим привлекательным чертам, система ePoint имеет неплохой потенциал для широкого международного распространения. Но, как и везде, для успеха предприятия важен набор критической массы участников или подключение к проекту какого-нибудь солидного игрока. В последние месяцы заинтересованные взгляды общественности именно потому обратились к ePoint, что весь комплект ПО с сайта проекта скачали для изучения инженеры Google. И если вдруг этот гигант, планирующий в ближайшем будущем развернуть собственную сеть электронной коммерции, за основу платежной системы возьмет ePoint, то у анонимных цифровых наличных в Интернете могут открыться воистину грандиозные перспективы.

По случайному (а может, и неслучайному, кто знает) совпадению нынешним летом закончился срок действия знаменитого патента Дэвида Чома (David Chaum) на протокол так называемой слепой криптографической подписи, делающий невозможным отслеживание платежей. Из-за юридических заковык этот патент, помимо воли самого Чома, долгое время мешал эффективному развитию систем «цифровых наличных», которые в силу своей анонимности снимают проблемы компрометации банковского счета и кражи личности в целом. Наконец, в последние месяцы системами электронных платежей заинтересовался интернет-гигант Google, явно планирующий развернуть собственную сеть электронной коммерции вместе с поддерживающей ее программой-"цифровым кошельком" для денежных расчетов. И вполне может случиться, что транснациональный «кошелек Google» уже не будет привязан к традиционным кредитным картам банковских сетей. И даже (почему бы и нет) станет удобным средством платежей не только в Сети, но и в офлайновой жизни.

Новые деньги возможны

Сведущим в этом деле специалистам очевидно, что современные компьютерные технологии предоставляют прекрасные возможности для ввода существенно новой электронной валюты. Поэтому в разных странах сегодня рождаются разнообразные формы денежных расчетов, сохраняющие все преимущества наличных, но заменяющие монеты и купюры на куда более удобное электронное устройство — анонимную (то есть не привязанную к именному счету в банке) пластиковую карточку, брелок на ключах или сотовый телефон.Причем входят в жизнь эти новые электронные деньги своими собственными путями, весьма отличающимися от эмиссии традиционных валют. К расчетам кредитными или дебетовыми карточками, жестко связанными с конкретным счетом в конкретном банке, большинство людей уже так привыкло, что даже не задумывается об альтернативах. А таких альтернатив, зачастую более удобных и безопасных, существует и создается множество — от разного рода «частных денег» до международной системы анонимных цифровых наличных.

На сегодняшний день большинство валют пускается в обращение национальными центральными банками. Но, в сущности, это не более чем историческая традиция, поскольку для исключительной роли центробанка нет никаких фундаментальных причин. Просто это самый надежный в структуре государства узел — пока есть государство, есть и центробанк. В то же время любая другая структура может выпускать свою собственную валюту, причем на законных основаниях. Единственное, что для этого требуется, — достаточно большая общность людей, признающих ценность данной валюты. А чтобы не вступать в конфликт с государством, непременно желающим лицензировать (и вмешиваться в) любую банковско-финансовую деятельность на своей территории, можно называть валюту не деньгами, а как-то иначе. Например, «мавродиками», как у МММ; фишками, как в казино; или, наконец, «титульными знаками WM», как в WebMoney, популярнейшей системе онлайновых платежей среди русскоязычных пользователей Интернета.

Чтобы система «частных денег» была жизнеспособной, она должна эффективно противостоять подделкам. Для электронных денег это означает надежную криптографическую защиту транзакций и «кошельков». Что же касается аппаратного обеспечения, заменяющего собой кожаные бумажники или стопки пластиковых кредитных карт с магнитной полоской, то здесь все зависит от условий появления новой формы электронных платежей.

Например, уже около 4 млн. японцев приобщились к цифровым наличным благодаря сервису, запущенному оператором сотовой связи NTT DoCoMo. Эта компания продает мобильные телефоны, оснащенные встроенной системой микроплатежей с телефонного счета на основе чипа бесконтактной смарткарты FeliCa фирмы Sony. Владельцы таких аппаратов (обобщенно именуемых i-mode FeliCa), пробежавшись по кнопкам клавиатуры, могут расплатиться за проезд в общественном транспорте или купить сравнительно недорогие товары в тысячах торговых точек по всей Японии. Известно, что и другие компании из сектора мобильной телефонии делают шаги в том же направлении, а Nokia и Philips, в частности, подписали с NTT DoCoMo соглашение о взаимной совместимости разрабатываемых систем наличных микроплатежей. И если дело так пойдет и дальше, то у сотового телефона есть отличные шансы стать одним из главных цифровых кошельков в повседневной жизни человека.

Другое перспективное направление электронных платежей — это карточки «альтернативной валюты» крупных компаний, чаще всего транспортных (из-за широкой географии точек оплаты). Люди, по роду деятельности много летающие по миру, хорошо знакомы с системой бонусов, начисляемых авиакомпаниями постоянным клиентам за «налет» определенного количества миль. К примеру, British Airways недавно заключила соглашение с крупной сетью супермаркетов Великобритании, и теперь обладатели карточек с «авиамилями» могут покупать не только авиабилеты, но и товары в магазинах. А регулярные пассажиры таиландской авиакомпании Cathay Pacific — платить «авиамилями» за лечение в одной из частных клиник.

Произрастают системы микроплатежей и на почве смарт-карт городского транспорта. Так, в Гонконге в 2000 году была введена универсальная проездная смарт-карта Octopus для ускорения доступа к разным системам общественного транспорта. Бесконтактная карточка оказалась настолько удобна, что за прошедшие пять лет во множестве торговых точек поставили терминалы для оплаты с ее помощью недорогих покупок: газет и журналов, еды, напитков и пр. Теперь аналогичную систему разворачивают и в Лондоне — на основе универсальных проездных смарт-карт Oyster.

Если принять в расчет гигантскую транспортную инфраструктуру британской столицы — 150 станций метро, 8 тысяч автобусов, больше 3 млн. карточек в обороте, — то становится понятно, как муниципальным властям удалось решить труднейшую проблему «яйца и курицы» (когда торговцы не хотят тратиться на установку терминалов оплаты, пока нет массового распространения новых платежных карточек, а карточки никто не хочет покупать, поскольку ими негде пользоваться). Говорят, именно эта проблема сгубила в середине 1990-х амбициозные и дорогостоящие проекты систем электронных денег, вроде Mondex и Visa Cash, которые пытались внедрить «везде», а в итоге получилось «нигде». С лондонскими карточками-проездными никто не ставил всеохватывающих задач, однако их уже сейчас на руках миллионы, а с января терминалы для приема небольших платежей с Oyster будут установлены в 3850 магазинах Лондона. Поскольку карточку, на которой закончились цифровые деньги, можно «перезаряжать» (а при нескольких поездках в день автоматически дарится сумма на еще одну), то есть основания полагать, что со временем «твердые» наличные лондонцам могут вообще больше не понадобиться.

***

Новые деньги нужны

Системы электронных платежей явно способны оказать важную услугу особому типу денег, а именно социально-ориентированной валюте, которая служит стимулом к воплощению в жизнь каких-либо политических или социальных идей. Эта разновидность платежных средств начала появляться задолго до того, как получили распространение платежи на основе компьютерных технологий. Для примера назовем своеобразную валюту под названием «часы Итаки», введенную полтора десятка лет назад и по сию пору имеющую хождение в небольшом американском городке Итака с тридцатитысячным населением. Учредил ее местный активист Пол Гловер (Paul Glover), одержимый мыслью, что всякий час общественно полезного труда должен цениться одинаково, независимо от того, был в это время человек нянькой при соседском ребенке или руководил компанией. «Часы Итаки» печатают на особой местной бумаге с помощью специального принтера. В обращении находится больше 12 тысяч «часов», а постоянных пользователей насчитывается около шестисот. В список входят как физические лица, так и продавцы, принимающие эту валюту в качестве платежного средства. За прошедшие годы клоны «часов Итаки» лишь на территории США возникли более чем в тридцати местах.Идея социально ориентированной валюты на первый взгляд может показаться утопической. Однако в действительности ситуация намного глубже и интереснее. Причем важнейшую роль в реализации этой идеи могут сыграть именно «хайтек-валюты» на основе компьютерных технологий.

Эксперты, давно изучающие феномен под названием «деньги», считают, что в своем нынешнем виде деньги плохо подходят для решения социальных задач. Куда больше они годятся для стимулирования конкуренции и расширения рынков. Когда же внушительные суммы вкладываются в решение социальных вопросов, то деньги либо вообще не работают, либо работают неудовлетворительно. Происходит так в первую очередь потому, что для традиционных денег не удалось найти эффективных механизмов, увязывающих общественно полезное поведение с адекватным экономическим вознаграждением.

Ярчайший, можно даже сказать, вопиющий пример подобной неэффективности — индустрия здравоохранения. Казалось бы, существующая ради здоровья людей, эта индустрия делает деньги, и немалые, на том, что люди болеют. Иначе говоря, она кровно заинтересована в том, чтобы люди болели как можно чаще и тяжелее. А вот если человек пребывает в добром здравии (в чем вроде бы и должно быть заинтересовано общество), то единственными, кто от этого выигрывает, оказываются страховые компании (да и то за счет взносов все тех же здоровяков). Существенно иная картина могла бы быть, если ввести специальную, поощряющую здоровый образ жизни валюту, которая повышала бы благосостояние человека уже за то, что он делает полезные для здоровья вещи. И если тесно увязать эту валюту с успехом деятельности страховых компаний (а еще лучше — индустрии здравоохранения), то социальная отдача от новой формы денег наступит очень быстро.

Или другой, не менее актуальный пример. Государство очень озабочено сбором налогов с граждан, однако сами граждане в большинстве стран не имеют возможности контролировать, на что идут их деньги. Сплошь и рядом бывает, что налоги, заплаченные пацифистами и гуманистами нации, вбухиваются в какую-нибудь бездарную войну, а детским домам или одиноким старикам и инвалидам перепадают сущие гроши. Ориентированная на сугубо социальные нужды, цифровая валюта могла бы стать рычагом для радикальной реформы налоговой системы и формирования у людей принципиально иного отношения к налоговым сборам.

Многие университеты и общественные организации Западной Европы и США занимаются сейчас проблемой ввода в обращение всеобщих социальных валют. Суть задачи — объединить в целостную систему две достаточно разные концепции: локальные валюты, преследующие социальные цели, но лишенные средств для их осуществления; и бизнес-валюты — «аэромили», «перезаряжаемые» проездные или дисконтные карты сетей универмагов, имеющие реальную коммерческую поддержку, однако далекие от каких-либо социальных целей. Для многих исследователей, занимающихся этой проблемой, вполне очевидно, что оба направления могли бы гармонично дополнить друг друга, причем именно в форме электронной системы платежей. И самое главное, что удобнейшая концептуальная структура для реализации этих идей уже существует.

Новые деньги почти есть

Двое программистов венгерского происхождения, которых жизнь разбросала по разным концам планеты — Агнеш Колтаи (Agnes Koltay) работает в Дубаи, а Дэниел Надь (Daniel Nagy) живет в Торонто, — в свободное время создали систему электронных платежей ePoint. Она построена как GPL-лицензируемый ОС-независимый проект на основе открытых исходных кодов (sourceforge.net/projects/epoint) и позволяет любой сетевой общности создать свою собственную цифровую валюту.Подробности об устройстве и особенностях ePoint можно найти на сайте www.epointsystem.org, здесь же отметим лишь характерные черты этого выдающегося проекта. Характеризовать всегда удобнее в сравнении с чем-то уже известным. Так вот, ePoint сильно отличается как от наиболее известной за рубежом системы электронных платежей PayPal, так и от самой популярной в Рунете системы WebMoney. И та и другая удерживают с каждого денежного перевода некоторый процент — в качестве платы за услуги. А вот в системе ePoint переводы бесплатны, так как орган для снятия процентов здесь просто не предусмотрен, а структура имеет децентрализованный пиринговый характер. Деньги же на ePoint можно делать за счет разработки/продаж «особенных» программ-кошельков и их сервисной поддержки.

PayPal опирается на банковские кредитные карточки, то есть привязана к конкретным банковским счетам и не предусматривает анонимность. WebMoney допускает первичную регистрацию под анонимным псевдонимом, однако для любой мало-мальски серьезной операции с деньгами клиенту все равно придется сообщить свои паспортные данные. Система ePoint по природе своей является инфраструктурой для анонимных электронных транзакций, органично дополняющей и развивающей в онлайне уже существующие и популярные в офлайне формы цифровых наличных.

Самое главное в работе подобных систем — надежный криптографический протокол, гарантирующий, что однажды заплаченные «деньги» (в данном случае — определенная последовательность байтов) невозможно использовать повторно, для оплаты чего-либо еще. Как и в карточках предоплаты, эмитентом электронных денег в ePoint может быть любой доверяемый в обществе орган. Эмитент криптографически подписывает каждую ePoint-банкноту в обмен на ее денежный эквивалент (в долларах, евро и т. д.) либо на выполненную работу или оказанную услугу. Когда кто-то расплачивается ePoint-деньгами, от их потенциального получателя первым делом идет запрос соответствующему органу-эмитенту, дабы удостовериться в подлинности банкноты. Криптоалгоритм на основе «слепой подписи» гарантирует, что эмитент не узнает, ни от кого исходит ePoint-платеж, ни через кого он уже проходил, а только сделает подтверждение подлинности электронных денег.

В силу бесплатности транзакций, безопасной анонимности и открытости, позволяющей досконально изучить надежность задействованных криптоалгоритмов, а также благодаря другим привлекательным чертам, система ePoint имеет неплохой потенциал для широкого международного распространения. Но, как и везде, для успеха предприятия важен набор критической массы участников или подключение к проекту какого-нибудь солидного игрока. В последние месяцы заинтересованные взгляды общественности именно потому обратились к ePoint, что весь комплект ПО с сайта проекта скачали для изучения инженеры Google. И если вдруг этот гигант, планирующий в ближайшем будущем развернуть собственную сеть электронной коммерции, за основу платежной системы возьмет ePoint, то у анонимных цифровых наличных в Интернете могут открыться воистину грандиозные перспективы.

SUMMA TECHNOLOGIAE: Ваттная революция

Когда Стив Джобс внезапно объявил, что Apple переходит на Intel (удивительно, как не случилось утечки за те пять лет, пока они над этим работали?), вопросов возникло очень много. И неважно, какой из них задавали первым, вторым почти всегда был «а как вы собираетесь защищать свою систему?» (чтобы она не работала на ПК за 300 долларов?). Ответ «надежно, а как — пока секрет» публику, мягко говоря, не устраивал.

Я уже писал о том, что надежность защиты для Apple не так уж и важна, поскольку компания, очевидно, уже не собирается зарабатывать на «железе» — а «размывание брэнда» можно конвертировать в «ползучесть» (это мерзкое слово в отношении брэнда означает самое что ни на есть позитивное качество). И вот — первые подтверждения. У бета-версии Mac OS X для платформы Intel уже успешно оторвали крючочки, которыми та цеплялась за аппаратные возможности защиты, и теперь таскают ее по тем самым ПК за 300 долларов. На которых, к удивлению народа, она работает очень даже шустро.

Если Apple была вынуждена объяснять свои резкие движения и по возможности полно отвечать на каверзные вопросы, от Intel на ту же тему удавалось добиться лишь ответов в духе «мы не комментируем необъявленные продукты». Лишь Патрик Гелсингер (вчерашний технический директор, а ныне старший вице-президент и глава подразделения Digital Enterprise Group), заехавший на денек в Москву, рассказал, что Apple ему дорога не прибавкой трех-четырех процентов к объемам производства: «Нам проще добиться этого прироста, удовлетворяя Dell». Гелсингер считает, что PC-отрасли (очевидно, за пределами Intel) явно не помешает свежая струя, и приход такого генератора оригинальных идей, как Apple, может хорошенько встряхнуть остальные 96%.

У самой Intel, однако, недостатка в инновациях не наблюдается. Только если раньше их мерили в мегагерцах, теперь универсальной валютой стали ватты. Для Intel ваттный измеритель прогресса тем более актуален, что нынешние процессоры Pentium 4 и Xeon по энергопотреблению можно занести в чемпионы в своей категории. Впрочем, учитывая цены на нефть, неудивительно, что флюгер маркетинга развернулся от производительности в сторону экономичности.

Необыкновенно скромная в энергопотреблении архитектура во второй половине следующего года станет преемницей NetBurst (нынешние Pentium 4 и Xeon), — сообщил CEO Intel Пол Отеллини на августовском IDF. Серверную версию преемницы назовут Woodcrest, настольную — Conroe и мобильную — Merom, и все они будут с двумя ядрами. А в конце десятилетия родится x86-совместимый процессор, потребляющий «наяву» столько же энергии, сколько нынешние «во сне», — всего полватта. В ближайших же планах Intel — выпуск наследника Pentium M с двумя ядрами для мобильных ПК (Yonah) и его серверной версии Sossaman (именно так — серверная версия мобильного чипа). Yonah, вместе с чипсетом Calistoga, входит в мобильную платформу Napa. Двухъядерные процессоры Xeon Dempsey и Paxwille ожидаются в начале следующего года, а продвинутые чипсеты Reidland и Whitefield для многопроцессорных систем — в 2007-м.

Поскольку в кодовых названиях легко заблудиться, можно было бы порекомендовать корпорации Intel использовать вместо географии историю — давая своим перспективным разработкам имена представителей известных династий. Тогда не будет путаницы, кто за кем следует в плане выпуска. Но и тут, однако, могут возникнуть затруднения: например, заранее известно, что какая-то ветвь династии плохо кончила, а в отношении будущих процессоров для таких утверждений нужно обладать изрядной прозорливостью. Впрочем, кодовые названия предназначены в основном для специалистов, для широкой же публики придумывают торговые марки. Поскольку все приличные слова в этом качестве уже зарезервированы, маркетологам приходится все труднее, а названия становятся все замысловатее. Вдохновившись успехом платформы Centrino для мобильных ПК, Intel решила повторить тот же трюк для ПК настольных — на IDF был презентован новый машинокомплект под названием Viiv (см. новость «Вокруг да около»). С ним корпорация обещает исполнение американской мечты — компьютер, который будет не грузиться, а включаться.

Работать Viiv будет под управлением Windows Media Center Edition, и это неудивительно. Удивительны другие новости, приходящие из стана Microsoft. Компания определилась с выходом нового релиза своей технологии виртуализации и его формой. Вначале Microsoft планировала выпустить обновление Virtual Server 2005, но потом сочла его столь выдающимся, что решила оформить в виде новой версии — Virtual Server 2005 R2. Кроме поддержки «моментальных снимков» и «замораживания» системы, переноса виртуальных машин с одного компьютера на другой и других черт, которые должна иметь всякая уважающая себя технология виртуализации, заявлена очень необычная для Microsoft особенность — поддержка Linux в качестве альтернативной операционной системы. По словам приехавшего на IDF главы одного из подразделений Microsoft Марка Кифера, компания еще не выбрала дистрибутив, который она будет поддерживать, и ведет переговоры с Novell и Red Hat. Путь к химере «Microsoft Linux» теперь уже не кажется невероятно долгим. Интересно, у Билла Гейтса хватит денег, чтобы купить сразу и Red Hat, и Novell?

В поиске средств единения с Linux компания Microsoft могла бы взять пример с Sun Microsystems, учредившей в августе должность омбудсмена. В британском парламенте омбудсмен занимается расследованием жалоб граждан, а в Sun назначенный на эту должность Саймон Фиппс будет выслушивать недовольных политикой фирмы в области открытого ПО и по возможности урегулировать недоразумения. В качестве примера таких недоразумений Фиппс приводит недавний казус с аннулированием лицензии на Java для FreeBSD. Верная своим корням, Sun выдала для FreeBSD бесплатную бессрочную лицензию на Java, продлевавшуюся каждый год (до тех пор, пока не была аннулирована в связи с выпуском новой лицензии, которую FreeBSD должна была получить у Sun на тех же условиях). Но в Беркли дочитали только до слова «аннулирована» и поспешили обидеться — совершенно напрасно, как считает Фиппс. Случай, однако, наглядно показывает причину, из-за которой Ричард Столлмен призывает Sun отпустить Java в свободное плавание под лицензией GPL. Ситуация «моя Java, что хочу, то с ней и делаю» хороша с точки зрения стандартизации. Но если Sun хочет сделать Java воздухом для отрасли, кому нужна монополия на воздух?

Я уже писал о том, что надежность защиты для Apple не так уж и важна, поскольку компания, очевидно, уже не собирается зарабатывать на «железе» — а «размывание брэнда» можно конвертировать в «ползучесть» (это мерзкое слово в отношении брэнда означает самое что ни на есть позитивное качество). И вот — первые подтверждения. У бета-версии Mac OS X для платформы Intel уже успешно оторвали крючочки, которыми та цеплялась за аппаратные возможности защиты, и теперь таскают ее по тем самым ПК за 300 долларов. На которых, к удивлению народа, она работает очень даже шустро.

Если Apple была вынуждена объяснять свои резкие движения и по возможности полно отвечать на каверзные вопросы, от Intel на ту же тему удавалось добиться лишь ответов в духе «мы не комментируем необъявленные продукты». Лишь Патрик Гелсингер (вчерашний технический директор, а ныне старший вице-президент и глава подразделения Digital Enterprise Group), заехавший на денек в Москву, рассказал, что Apple ему дорога не прибавкой трех-четырех процентов к объемам производства: «Нам проще добиться этого прироста, удовлетворяя Dell». Гелсингер считает, что PC-отрасли (очевидно, за пределами Intel) явно не помешает свежая струя, и приход такого генератора оригинальных идей, как Apple, может хорошенько встряхнуть остальные 96%.

У самой Intel, однако, недостатка в инновациях не наблюдается. Только если раньше их мерили в мегагерцах, теперь универсальной валютой стали ватты. Для Intel ваттный измеритель прогресса тем более актуален, что нынешние процессоры Pentium 4 и Xeon по энергопотреблению можно занести в чемпионы в своей категории. Впрочем, учитывая цены на нефть, неудивительно, что флюгер маркетинга развернулся от производительности в сторону экономичности.

Необыкновенно скромная в энергопотреблении архитектура во второй половине следующего года станет преемницей NetBurst (нынешние Pentium 4 и Xeon), — сообщил CEO Intel Пол Отеллини на августовском IDF. Серверную версию преемницы назовут Woodcrest, настольную — Conroe и мобильную — Merom, и все они будут с двумя ядрами. А в конце десятилетия родится x86-совместимый процессор, потребляющий «наяву» столько же энергии, сколько нынешние «во сне», — всего полватта. В ближайших же планах Intel — выпуск наследника Pentium M с двумя ядрами для мобильных ПК (Yonah) и его серверной версии Sossaman (именно так — серверная версия мобильного чипа). Yonah, вместе с чипсетом Calistoga, входит в мобильную платформу Napa. Двухъядерные процессоры Xeon Dempsey и Paxwille ожидаются в начале следующего года, а продвинутые чипсеты Reidland и Whitefield для многопроцессорных систем — в 2007-м.

Поскольку в кодовых названиях легко заблудиться, можно было бы порекомендовать корпорации Intel использовать вместо географии историю — давая своим перспективным разработкам имена представителей известных династий. Тогда не будет путаницы, кто за кем следует в плане выпуска. Но и тут, однако, могут возникнуть затруднения: например, заранее известно, что какая-то ветвь династии плохо кончила, а в отношении будущих процессоров для таких утверждений нужно обладать изрядной прозорливостью. Впрочем, кодовые названия предназначены в основном для специалистов, для широкой же публики придумывают торговые марки. Поскольку все приличные слова в этом качестве уже зарезервированы, маркетологам приходится все труднее, а названия становятся все замысловатее. Вдохновившись успехом платформы Centrino для мобильных ПК, Intel решила повторить тот же трюк для ПК настольных — на IDF был презентован новый машинокомплект под названием Viiv (см. новость «Вокруг да около»). С ним корпорация обещает исполнение американской мечты — компьютер, который будет не грузиться, а включаться.

Работать Viiv будет под управлением Windows Media Center Edition, и это неудивительно. Удивительны другие новости, приходящие из стана Microsoft. Компания определилась с выходом нового релиза своей технологии виртуализации и его формой. Вначале Microsoft планировала выпустить обновление Virtual Server 2005, но потом сочла его столь выдающимся, что решила оформить в виде новой версии — Virtual Server 2005 R2. Кроме поддержки «моментальных снимков» и «замораживания» системы, переноса виртуальных машин с одного компьютера на другой и других черт, которые должна иметь всякая уважающая себя технология виртуализации, заявлена очень необычная для Microsoft особенность — поддержка Linux в качестве альтернативной операционной системы. По словам приехавшего на IDF главы одного из подразделений Microsoft Марка Кифера, компания еще не выбрала дистрибутив, который она будет поддерживать, и ведет переговоры с Novell и Red Hat. Путь к химере «Microsoft Linux» теперь уже не кажется невероятно долгим. Интересно, у Билла Гейтса хватит денег, чтобы купить сразу и Red Hat, и Novell?

В поиске средств единения с Linux компания Microsoft могла бы взять пример с Sun Microsystems, учредившей в августе должность омбудсмена. В британском парламенте омбудсмен занимается расследованием жалоб граждан, а в Sun назначенный на эту должность Саймон Фиппс будет выслушивать недовольных политикой фирмы в области открытого ПО и по возможности урегулировать недоразумения. В качестве примера таких недоразумений Фиппс приводит недавний казус с аннулированием лицензии на Java для FreeBSD. Верная своим корням, Sun выдала для FreeBSD бесплатную бессрочную лицензию на Java, продлевавшуюся каждый год (до тех пор, пока не была аннулирована в связи с выпуском новой лицензии, которую FreeBSD должна была получить у Sun на тех же условиях). Но в Беркли дочитали только до слова «аннулирована» и поспешили обидеться — совершенно напрасно, как считает Фиппс. Случай, однако, наглядно показывает причину, из-за которой Ричард Столлмен призывает Sun отпустить Java в свободное плавание под лицензией GPL. Ситуация «моя Java, что хочу, то с ней и делаю» хороша с точки зрения стандартизации. Но если Sun хочет сделать Java воздухом для отрасли, кому нужна монополия на воздух?

ТЕМА НОМЕРА: Главное — Порядок

Клиент, обращающийся в студию веб-дизайна, зачастую плохо представляет, какой объем работы нужно проделать, чтобы в конце концов по милому ему адресу www.название_фирмы.ru появился хороший веб-сайт.

Именно поэтому, чтобы муки творчества не затянулись на долгие годы, начинать нужно с четкой формулировки задачи и целей. Когда совместными усилиями клиента и представителей студии этот этап пройден, клиенту могут быть названы примерные расценки, способы оплаты и ориентировочные сроки. Кстати, потенциальные заказчики часто спрашивают о наличии прайс-листа. Это неверный подход: прайс-лист может быть в магазине, в кафе, в музее, в прачечной — потому что все наименования этого «листа» (меню или прейскуранта) созданы по определенным правилам и нормам. Дизайн же — «вещь», не поддающаяся стандартизации и нормоконтролю, поэтому наличие у некоторых студий прайс-листа с, например, таким пунктом: «Веб-сайт: до 10 страниц — 100 у. е.» — может вызывать лишь мысли о некомпетентности и неграмотности работников такой студии. Реально возможно назвать лишь ценовой интервал, в который может вписаться проект. Точная стоимость утверждается только после детального обсуждения заказа и объема работ[Если студию и заказчика разделяют сотни километров, то, как правило, речь идет о поиске способа перевода денег с наименьшей комиссией за перевод]. После получения аванса менеджеры могут попросить заказчика составить техническое задание, в котором должно быть подробно описано, что и как делать (структура, система навигации, предпочтения по стилю и цветовой гамме будущего сайта, уже имеющиеся наработки и пр.). Возможно, что эту работу заказчик оставит на усмотрение студии. Кроме того, всегда полезно узнать у клиентов о необходимости создания или редизайна существующей графики — логотипа компании, иконок к программе и сопутствующей графики для сайта, ведь многие привыкли к своему нередко аляповатому, но милому сердцу дизайну. Необходимость в дополнительной графике обсуждается отдельно. Только после всего этого задание уходит к дизайнеру, и в дальнейшем уже он контактирует напрямую[Для устранения эффекта испорченного телефона] с клиентом.

Именно поэтому, чтобы муки творчества не затянулись на долгие годы, начинать нужно с четкой формулировки задачи и целей. Когда совместными усилиями клиента и представителей студии этот этап пройден, клиенту могут быть названы примерные расценки, способы оплаты и ориентировочные сроки. Кстати, потенциальные заказчики часто спрашивают о наличии прайс-листа. Это неверный подход: прайс-лист может быть в магазине, в кафе, в музее, в прачечной — потому что все наименования этого «листа» (меню или прейскуранта) созданы по определенным правилам и нормам. Дизайн же — «вещь», не поддающаяся стандартизации и нормоконтролю, поэтому наличие у некоторых студий прайс-листа с, например, таким пунктом: «Веб-сайт: до 10 страниц — 100 у. е.» — может вызывать лишь мысли о некомпетентности и неграмотности работников такой студии. Реально возможно назвать лишь ценовой интервал, в который может вписаться проект. Точная стоимость утверждается только после детального обсуждения заказа и объема работ[Если студию и заказчика разделяют сотни километров, то, как правило, речь идет о поиске способа перевода денег с наименьшей комиссией за перевод]. После получения аванса менеджеры могут попросить заказчика составить техническое задание, в котором должно быть подробно описано, что и как делать (структура, система навигации, предпочтения по стилю и цветовой гамме будущего сайта, уже имеющиеся наработки и пр.). Возможно, что эту работу заказчик оставит на усмотрение студии. Кроме того, всегда полезно узнать у клиентов о необходимости создания или редизайна существующей графики — логотипа компании, иконок к программе и сопутствующей графики для сайта, ведь многие привыкли к своему нередко аляповатому, но милому сердцу дизайну. Необходимость в дополнительной графике обсуждается отдельно. Только после всего этого задание уходит к дизайнеру, и в дальнейшем уже он контактирует напрямую[Для устранения эффекта испорченного телефона] с клиентом.