Страница:

3. Система бухгалтерского учета. Обычно в планировании бухгалтерский учет рассматривается как источник данных, позволяющих сформировать информационную базу. Бухгалтерский учет в планировании имеет определенную ценность, которая определяется тем, что он прекрасно представляет результаты деятельности предприятия.

4. Предельный анализ. Этот метод позволяет контролировать и устанавливать соотношение между издержками и доходами предприятия.

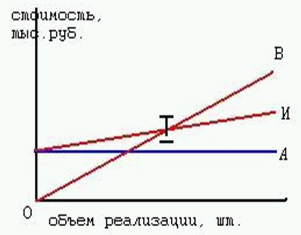

Рис. 1.1.

Рис. 1.1.

Метод предельного анализа применим когда возможно подсчитать издержки и сопоставить их с доходами. Одним из вариантов такого метода является анализ на основе так называемой точки безубыточности, которая характеризует объем продаж (выручка от реализации продукции совпадает с издержками производства).

5. Норма прибыли на вложенный капитал. В основе этого метода лежит простой расчет, показывающий связь между доходами предприятия и его капиталом. С помощью такого критерия можно определить правильность и отдачу капитальных вложений, а также дать оценку эффективности прошлых плановых решений.

На практике существует несколько подходов к определению нормы прибыли: отношение среднегодового дохода к первоначальному капиталовложению, отношение среднегодового дохода к средней величине капиталовложений и определение нормы прибыли на вложенный капитал по балансовой стоимости. В процессе планирования показатель нормы прибыли применяется при определении целесообразности реализации различных инновационных мероприятий и характеризует финансовые результаты работы.

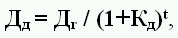

6. Дисконтирование. Этот метод является дополнением к методу определения нормы прибыли на вложенный капитал, так как последний в расчетах не учитывает изменения стоимости денежных доходов и затрат в течение планируемого периода. Приведение доходов будущих лет к моменту осуществления капиталовложений осуществляется по формуле:

где Дr – ежегодный доход от капитальных вложений, рассчитанный на момент их осуществления, Кд – коэффициент дисконтирования, t – порядковый номер года приведения.

где Дr – ежегодный доход от капитальных вложений, рассчитанный на момент их осуществления, Кд – коэффициент дисконтирования, t – порядковый номер года приведения.

Чем выше будет приведенный доход, тем предпочтительнее данное вложение. Основным показателем дисконтирования является норма дисконта – условный процент по альтернативным инвестициям.

Аналогично приводятся затраты, которые предполагается осуществить в планируемый период, такой процесс получил название компаундинг. Но если дисконтирование доходов уменьшает их номинальную величину, то компаундинг капитальных вложений их увеличивает.

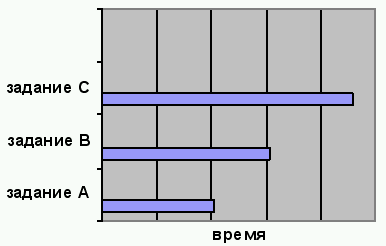

7. Традиционные методы оперативного планирования. Данные методы помогают скоординировать оптимальное использование ресурсов в процессе осуществления деятельности предприятия. К данным методам следует отнести следующие:

1) графики Ганта. Задача данных графиков – объединить во времени выполнение отдельных работ, с целью определения состояния, в котором находится изготавливаемое изделие. График Ганта представляет собой некий производственный план, с помощью которого управляющие могут сравнивать фактическое выполнение работ с планом;

Рис. 1.2.

Рис. 1.2.

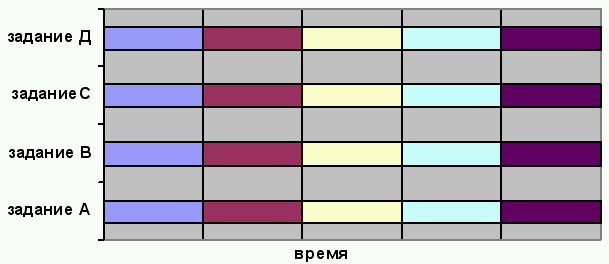

2) планы – графики с выделением промежуточных этапов работ. Указанный метод может применяться во всех видах управленческих работ, требующих планирования и контроля за выполнением операций по определенному графику;

Рис. 1.3.

Рис. 1.3.

3) система обеспечения сбалансированности материальных запасов и производственной программы. Суть метода заключается в сведении к минимуму производственных запасов при повторяющихся заказах продукции.

8. Анализ чувствительности. Данный анализ применяется в тех случаях, когда необходимо выявить факторы, влияющие на результаты реализации плана и сравнить различные проекты, включенные в общий план развития предприятия.

9. Использование экономико-математических моделей. При использовании экономико-математических моделей процессы развития организации записываются с помощью математических зависимостей (уравнения, системы, неравенства). Наиболее широкое применение в планировании получили такие методы экономико-математических моделей, как: теория вероятности и математическая статистика, математическое программирование, имитация, оценка и пересмотр планов.

Плановым работникам необязательно знать все детали и подробности использования всех методов. Их применение полностью зависит от специфики деятельности предприятия, правильного использования руководством традиционных методов, а также от квалификации самих плановых служащих.

Таким образом, под термином «планирование» надо понимать процесс разработки определенных решений и действий относительно дальнейшего развития хозяйствующего субъекта с целью достижения максимальной задачи. Теории и методы управления в основном были разработаны на Западе. В российскую экономику они стали внедрятся с процессом перехода на рыночные отношения. Согласно западным управленческим теориям все плановые процедуры носят название «бюджетирование». Это тоже получило распространение в практике управления российскими предприятиями с одним лишь отличием, в теории управления предприятиями в России под бюджетированием понимается краткосрочное (оперативное) планирование.

1.2. Организация бюджетирования. Бюджетный цикл

1.3. Понятие «бюджет». Его особенности и разновидности

4. Предельный анализ. Этот метод позволяет контролировать и устанавливать соотношение между издержками и доходами предприятия.

Метод предельного анализа применим когда возможно подсчитать издержки и сопоставить их с доходами. Одним из вариантов такого метода является анализ на основе так называемой точки безубыточности, которая характеризует объем продаж (выручка от реализации продукции совпадает с издержками производства).

5. Норма прибыли на вложенный капитал. В основе этого метода лежит простой расчет, показывающий связь между доходами предприятия и его капиталом. С помощью такого критерия можно определить правильность и отдачу капитальных вложений, а также дать оценку эффективности прошлых плановых решений.

На практике существует несколько подходов к определению нормы прибыли: отношение среднегодового дохода к первоначальному капиталовложению, отношение среднегодового дохода к средней величине капиталовложений и определение нормы прибыли на вложенный капитал по балансовой стоимости. В процессе планирования показатель нормы прибыли применяется при определении целесообразности реализации различных инновационных мероприятий и характеризует финансовые результаты работы.

6. Дисконтирование. Этот метод является дополнением к методу определения нормы прибыли на вложенный капитал, так как последний в расчетах не учитывает изменения стоимости денежных доходов и затрат в течение планируемого периода. Приведение доходов будущих лет к моменту осуществления капиталовложений осуществляется по формуле:

Чем выше будет приведенный доход, тем предпочтительнее данное вложение. Основным показателем дисконтирования является норма дисконта – условный процент по альтернативным инвестициям.

Аналогично приводятся затраты, которые предполагается осуществить в планируемый период, такой процесс получил название компаундинг. Но если дисконтирование доходов уменьшает их номинальную величину, то компаундинг капитальных вложений их увеличивает.

7. Традиционные методы оперативного планирования. Данные методы помогают скоординировать оптимальное использование ресурсов в процессе осуществления деятельности предприятия. К данным методам следует отнести следующие:

1) графики Ганта. Задача данных графиков – объединить во времени выполнение отдельных работ, с целью определения состояния, в котором находится изготавливаемое изделие. График Ганта представляет собой некий производственный план, с помощью которого управляющие могут сравнивать фактическое выполнение работ с планом;

2) планы – графики с выделением промежуточных этапов работ. Указанный метод может применяться во всех видах управленческих работ, требующих планирования и контроля за выполнением операций по определенному графику;

3) система обеспечения сбалансированности материальных запасов и производственной программы. Суть метода заключается в сведении к минимуму производственных запасов при повторяющихся заказах продукции.

8. Анализ чувствительности. Данный анализ применяется в тех случаях, когда необходимо выявить факторы, влияющие на результаты реализации плана и сравнить различные проекты, включенные в общий план развития предприятия.

9. Использование экономико-математических моделей. При использовании экономико-математических моделей процессы развития организации записываются с помощью математических зависимостей (уравнения, системы, неравенства). Наиболее широкое применение в планировании получили такие методы экономико-математических моделей, как: теория вероятности и математическая статистика, математическое программирование, имитация, оценка и пересмотр планов.

Плановым работникам необязательно знать все детали и подробности использования всех методов. Их применение полностью зависит от специфики деятельности предприятия, правильного использования руководством традиционных методов, а также от квалификации самих плановых служащих.

Таким образом, под термином «планирование» надо понимать процесс разработки определенных решений и действий относительно дальнейшего развития хозяйствующего субъекта с целью достижения максимальной задачи. Теории и методы управления в основном были разработаны на Западе. В российскую экономику они стали внедрятся с процессом перехода на рыночные отношения. Согласно западным управленческим теориям все плановые процедуры носят название «бюджетирование». Это тоже получило распространение в практике управления российскими предприятиями с одним лишь отличием, в теории управления предприятиями в России под бюджетированием понимается краткосрочное (оперативное) планирование.

1.2. Организация бюджетирования. Бюджетный цикл

Составной частью управленческого учета является бюджетирование, главной целью которого является формирование информации для управления предприятием с целью повышения прибыли при финансовой стабильности организации. Бюджетирование является одной из составных частей планирования, поэтому оно должно присутствовать в системе управления организацией, и конкретизирует цели планирования.

Бюджетирование (в узкой трактовке этого термина) представляет собой метод краткосрочного проектирования будущих значений финансовых отчетов, основанный на том, что каждая их статья получает ответственного за ее исполнение.

«Методическими рекомендациями по разработке финансовой политики предприятия», утвержденными приказом Министерства экономики РФ от 1 октября 1997 г. № 118, бюджетирование определено как часть финансового планирования. В данном документе, в частности, говорится, что важнейшим элементом обеспечения устойчивой производственной деятельности является система финансового планирования, которая состоит из: системы бюджетного планирования деятельности структурных подразделений предприятия, системы сводного (комплексного) бюджетного планирования деятельности предприятия.

Бюджетирование – это процесс составления и реализации данного документа в практической деятельности компании.

Качество бюджетирования определяется структурой бюджетов, составом бюджетных статей, согласованностью бюджетов между собой, а также деятельностью менеджеров, участвующих в системе бюджетирования.

Оперативная система управления компанией (бюджетное управление) по центрам ответственности с помощью бюджетов позволяет достигать поставленные цели путем наиболее эффективного использования ресурсов. Важным моментом бюджетного управления является мотивация, использующая механизм учета отклонений от запланированных показателей затрат и результатов и разграничение ответственности за эти отклонения. В экономической литературе для простоты понимания материала очень часто термины «бюджетирование» и «бюджетное управление» используются как синонимы.

Для того чтобы процесс бюджетирования начал эффективно действовать необходимо провести ряд подготовительных работ. Организация бюджетирования включает следующие основные моменты.

1. Проектирование и утверждение финансовой структуры организации. Это необходимо для того, чтобы делегировать полномочия в части составления конкретных (частных) бюджетов ответственными организационных звеньев системы управления предприятием.

2. Разработка структуры генерального бюджета организации. Этот этап включает в себя работы по формированию классификаторов бюджетов, бюджетных статей, наложению видов бюджетов на организационные звенья структуры управления предприятием.

3. Утверждение бюджетной политики. Сама бюджетная политика по форме аналогична учетной политике и формируется с целью выработки и закрепления принципов формирования показателей бюджетных статей, методов их оценки.

4. Разработка регламента бюджетирования. Сюда включаются: определение временного периода бюджетирования, процедуры планирования, форматы бюджетов, программа действий каждого из участников процесса бюджетирования.

Степень функционирования процесса бюджетирования зависит от количества положенных на него усилий и затрат. В крупных компаниях со сложной организационной структурой данным вопросом занимается специально созданный бюджетный комитет – коллегиальный орган, состоящий из представителей всех бюджетных центров. Особенности деятельности бюджетных комитетов зависят от особенностей самих организаций, но общими для всех являются следующие вопросы: трансформация стратегических целей в серию операционных бюджетов, организация рабочих совещаний, утверждение функциональных бюджетов и объединение их в единый мастер-бюджет, рассмотрение отчетов о выполнении бюджетов и дальнейший анализ отклонений, разрешение конфликтов, возникающих в процессе функционирования бюджетной системы.

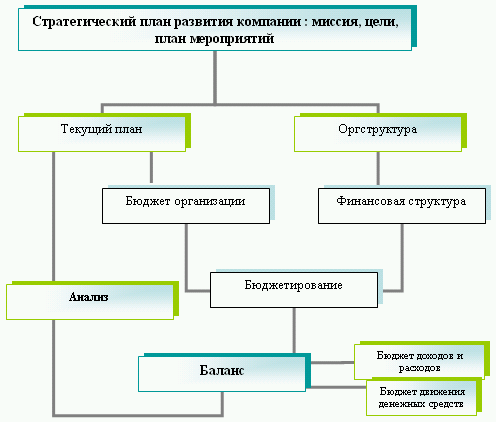

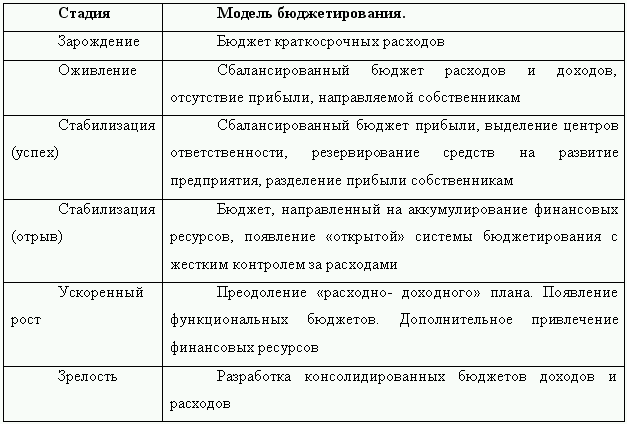

Обобщая вышеизложенное можно представить в комплексе систему планирования и бюджетирования на предприятии в виде схемы (схема 1.4). Полноценное бюджетное планирование на предприятии невозможно без учета цикла деловой активности, отраслевого цикла, цикла развития предприятия и жизненного цикла продукта. Анализ различных моделей роста и стабилизации предприятия показал, что на каждом этапе развития фирмы должна формироваться своя финансовая политика и данные, представляемые управленческим учетом, необходимо формировать, принимая во внимание основополагающую модель развития.

Основные факторы, которые необходимо учитывать при построении соответствующей модели бюджетирования, должны быть разделены на основные внутрифирменные факторы, оказывающие влияние на построение модели бюджетирования, и факторы, имеющие значение при влиянии собственника на процесс бюджетирования.

Первый тип факторов включает в себя следующие виды ресурсов:

Первый тип факторов включает в себя следующие виды ресурсов:

1) финансовые ресурсы, как собственные, так и заемные;

2) человеческие ресурсы, особенно на исполнительном и высшем управленческом уровнях;

3) бизнес – ресурсы, включающие отношения с покупателями и поставщиками, производственный процесс, долю рынка, репутацию и т. п.4

4) информационные ресурсы.

Факторы, имеющие значение при влиянии собственника на процесс бюджетирования, состоит из следующих элементов:

1) цели собственника в бизнесе;

2) степень делегирования собственником своих полномочий наемным работникам;

3) умение собственника сочетать личные цели с целями своего предприятия;

4) предпринимательские способности собственника фирмы.

Когда предприятие переходит от одной стадии развития к другой, значимость указанных факторов меняется. На ранних стадиях именно предпринимательские таланты собственника являются основополагающими для развития фирмы.

Модель построения бюджета на этом этапе должна быть направлена на соизмерение личных целей собственника и целей фирмы. При этом основатель фирмы должен быть готов к возможным собственным финансовым потерям во имя интересов фирмы.

Дополнительными моделями, используемыми при формирования бюджетов, будут:

Дополнительными моделями, используемыми при формирования бюджетов, будут:

1) динамическая модель — принципом построения является непрерывное измерение через определенные промежутки времени, с отражением результата, эффективности хозяйственной деятельности предприятия. В рыночной экономике эффективность измеряется в основном через рентабельность собственного капитала, т. е. результат деятельности, полученный собственником капитала;

2) статический бюджет – это бюджет, в котором запланированы конкретные суммы доходов и расходов для каждой бюджетной статьи;

3) гибкий бюджет – бюджет, показатели которого могут регулироваться в зависимости от уровня деятельности. Это может быть переменный бюджет, данные которого составляют фиксированные суммы плюс переменные от объема деятельности. Это может быть ступенчатый бюджет, состоящий из серии детальных финансовых бюджетов.

Гибкие бюджеты хорошо иллюстрируются графиками безубыточности, на которых наглядно видна точка достижения безубыточности и результаты деятельности предприятия;

4) бюджет в натуральном выражении – бюджет, сформированный не в денежном выражении, а в натуральных показателях, таких, как единицы готовой продукции, материалов, количество сотрудников или отработанные часы. Бюджет в натуральном выражении является одной из составных частей системы контроля на предприятии.

Выбор дополнительной модели построения бюджета определяется также целями, стоящими перед предприятием. На практике дополнительные модели построения бюджетов используются как вспомогательные для выбора наиболее приемлемого варианта сводного бюджета.

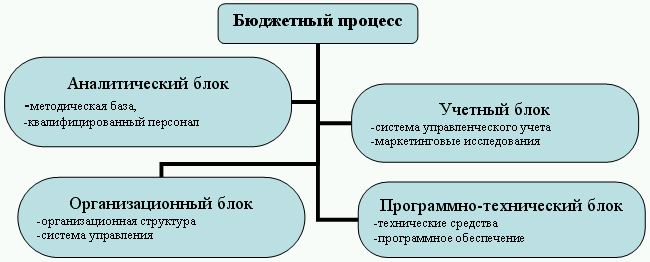

Система бюджетирования, как и впрочем любая система, не может функционировать без соблюдения определенных условий, в данном случае этими условиями выступают определенные составляющие (компоненты), которые в совокупности представляют собой инфраструктуру бюджетирования.

Первой составляющей инфраструктуры бюджетирования выступает аналитический блок, который включает в себя определенную методическую базу разработки, контроля, анализа исполнения сводного бюджета.

Второй компонент составляет учетный блок бюджетного процесса. Для реализации бюджетирования на предприятии должна существовать система управленческого учета, то есть наличие всей количественной информации о деятельности хозяйствующего субъекта, позволяющей отслеживать реальное финансовое состояние, движение товарно-материальных ценностей, финансовые потоки и хозяйственные операции.

Любое действующее предприятие (фирма) имеет свою организационную структуру, которая определяется совокупностью отдельных служб, подразделений, в состав которых входят работники, занимающиеся той или иной деятельностью (центры ответственности). Взаимодействие всех структурных подразделений осуществляется на базе внутренних нормативных актов и инструкций, составляющих внутренний документооборот предприятия. Наличие организационной структуры и системы управления между подразделениями составляют организационный блок бюджетного процесса.

В более крупных компаниях процесс осуществления бюджетирования и контроля за исполнением сводного бюджета без применения автоматизированной системы учета осуществлять было бы очень затруднительно. При использовании программно-технических средств повышается уровень оперативности и качества работы. Следовательно, в программно-технический блок инфраструктуры включаются все используемые на данном предприятии программно-технические средства, задействованные в бюджетном процессе.

Таким образом, инфраструктура бюджетного процесса состоит из четырех тесно связанных между собой компонентов (схема 1.5), которые взаимодополняют друг друга и практически нерезделимы.

Бюджет предприятия, как и бюджет государства, всегда разрабатывается на определенный временной интервал, который называется бюджетным периодом. Предприятие может одновременно составлять несколько бюджетов, различающихся по продолжительности бюджетного периода. Правильный выбор продолжительности бюджетного периода является одной из важных предпосылок эффективности системы бюджетного планирования в целом.

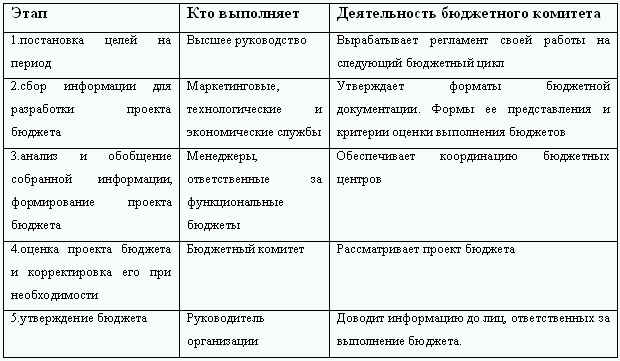

Бюджетирование, касается не только периода, к которому относится план. Сама разработка плана должна начаться еще до начала бюджетного периода, а процедуры контроля должны завершится после него. Все эти составляющие формируют бюджетный цикл, который включает в себя следующие этапы:

Бюджетирование, касается не только периода, к которому относится план. Сама разработка плана должна начаться еще до начала бюджетного периода, а процедуры контроля должны завершится после него. Все эти составляющие формируют бюджетный цикл, который включает в себя следующие этапы:

1) постановка целей на бюджетный период;

2) сбор информации для разработки проекта бюджета;

3) анализ и обобщение собранной информации, формирование проекта бюджета;

4) оценка проекта бюджета и его корректировка;

5) утверждение бюджета;

6) исполнение бюджета и возможная корректировка его показателей;

7) текущий и итоговый анализ отклонений;

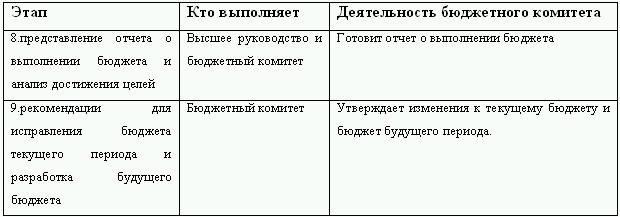

8) представление отчета о выполнении бюджета и анализ достижения целей организации за отчетный период;

9) выработка рекомендаций для корректировки бюджета текущего периода и разработки будущих бюджетов.

Все эти этапы объединяются в три основные фазы: планирования, реализации и завершения. Ниже в таблицах приведена деятельность всех участников бюджетного процесса по трем фазам бюджетного цикла.

Таким образом, сам бюджетный цикл длится гораздо дольше чем бюджетный период, поскольку начинается до начала бюджетного периода и заканчивается уже после его завершения, когда уже длится фаза реализации следующего цикла.

1. Фаза планирования.

2. Фаза выполнения.

2. Фаза выполнения.

3. Фаза завершения.

3. Фаза завершения.

Бюджетирование (в узкой трактовке этого термина) представляет собой метод краткосрочного проектирования будущих значений финансовых отчетов, основанный на том, что каждая их статья получает ответственного за ее исполнение.

«Методическими рекомендациями по разработке финансовой политики предприятия», утвержденными приказом Министерства экономики РФ от 1 октября 1997 г. № 118, бюджетирование определено как часть финансового планирования. В данном документе, в частности, говорится, что важнейшим элементом обеспечения устойчивой производственной деятельности является система финансового планирования, которая состоит из: системы бюджетного планирования деятельности структурных подразделений предприятия, системы сводного (комплексного) бюджетного планирования деятельности предприятия.

Бюджетирование – это процесс составления и реализации данного документа в практической деятельности компании.

Качество бюджетирования определяется структурой бюджетов, составом бюджетных статей, согласованностью бюджетов между собой, а также деятельностью менеджеров, участвующих в системе бюджетирования.

Оперативная система управления компанией (бюджетное управление) по центрам ответственности с помощью бюджетов позволяет достигать поставленные цели путем наиболее эффективного использования ресурсов. Важным моментом бюджетного управления является мотивация, использующая механизм учета отклонений от запланированных показателей затрат и результатов и разграничение ответственности за эти отклонения. В экономической литературе для простоты понимания материала очень часто термины «бюджетирование» и «бюджетное управление» используются как синонимы.

Для того чтобы процесс бюджетирования начал эффективно действовать необходимо провести ряд подготовительных работ. Организация бюджетирования включает следующие основные моменты.

1. Проектирование и утверждение финансовой структуры организации. Это необходимо для того, чтобы делегировать полномочия в части составления конкретных (частных) бюджетов ответственными организационных звеньев системы управления предприятием.

2. Разработка структуры генерального бюджета организации. Этот этап включает в себя работы по формированию классификаторов бюджетов, бюджетных статей, наложению видов бюджетов на организационные звенья структуры управления предприятием.

3. Утверждение бюджетной политики. Сама бюджетная политика по форме аналогична учетной политике и формируется с целью выработки и закрепления принципов формирования показателей бюджетных статей, методов их оценки.

4. Разработка регламента бюджетирования. Сюда включаются: определение временного периода бюджетирования, процедуры планирования, форматы бюджетов, программа действий каждого из участников процесса бюджетирования.

Степень функционирования процесса бюджетирования зависит от количества положенных на него усилий и затрат. В крупных компаниях со сложной организационной структурой данным вопросом занимается специально созданный бюджетный комитет – коллегиальный орган, состоящий из представителей всех бюджетных центров. Особенности деятельности бюджетных комитетов зависят от особенностей самих организаций, но общими для всех являются следующие вопросы: трансформация стратегических целей в серию операционных бюджетов, организация рабочих совещаний, утверждение функциональных бюджетов и объединение их в единый мастер-бюджет, рассмотрение отчетов о выполнении бюджетов и дальнейший анализ отклонений, разрешение конфликтов, возникающих в процессе функционирования бюджетной системы.

Обобщая вышеизложенное можно представить в комплексе систему планирования и бюджетирования на предприятии в виде схемы (схема 1.4). Полноценное бюджетное планирование на предприятии невозможно без учета цикла деловой активности, отраслевого цикла, цикла развития предприятия и жизненного цикла продукта. Анализ различных моделей роста и стабилизации предприятия показал, что на каждом этапе развития фирмы должна формироваться своя финансовая политика и данные, представляемые управленческим учетом, необходимо формировать, принимая во внимание основополагающую модель развития.

Основные факторы, которые необходимо учитывать при построении соответствующей модели бюджетирования, должны быть разделены на основные внутрифирменные факторы, оказывающие влияние на построение модели бюджетирования, и факторы, имеющие значение при влиянии собственника на процесс бюджетирования.

Схема 1.4

1) финансовые ресурсы, как собственные, так и заемные;

2) человеческие ресурсы, особенно на исполнительном и высшем управленческом уровнях;

3) бизнес – ресурсы, включающие отношения с покупателями и поставщиками, производственный процесс, долю рынка, репутацию и т. п.4

4) информационные ресурсы.

Факторы, имеющие значение при влиянии собственника на процесс бюджетирования, состоит из следующих элементов:

1) цели собственника в бизнесе;

2) степень делегирования собственником своих полномочий наемным работникам;

3) умение собственника сочетать личные цели с целями своего предприятия;

4) предпринимательские способности собственника фирмы.

Когда предприятие переходит от одной стадии развития к другой, значимость указанных факторов меняется. На ранних стадиях именно предпринимательские таланты собственника являются основополагающими для развития фирмы.

Модель построения бюджета на этом этапе должна быть направлена на соизмерение личных целей собственника и целей фирмы. При этом основатель фирмы должен быть готов к возможным собственным финансовым потерям во имя интересов фирмы.

Таблица 1.1

1) динамическая модель — принципом построения является непрерывное измерение через определенные промежутки времени, с отражением результата, эффективности хозяйственной деятельности предприятия. В рыночной экономике эффективность измеряется в основном через рентабельность собственного капитала, т. е. результат деятельности, полученный собственником капитала;

2) статический бюджет – это бюджет, в котором запланированы конкретные суммы доходов и расходов для каждой бюджетной статьи;

3) гибкий бюджет – бюджет, показатели которого могут регулироваться в зависимости от уровня деятельности. Это может быть переменный бюджет, данные которого составляют фиксированные суммы плюс переменные от объема деятельности. Это может быть ступенчатый бюджет, состоящий из серии детальных финансовых бюджетов.

Гибкие бюджеты хорошо иллюстрируются графиками безубыточности, на которых наглядно видна точка достижения безубыточности и результаты деятельности предприятия;

4) бюджет в натуральном выражении – бюджет, сформированный не в денежном выражении, а в натуральных показателях, таких, как единицы готовой продукции, материалов, количество сотрудников или отработанные часы. Бюджет в натуральном выражении является одной из составных частей системы контроля на предприятии.

Выбор дополнительной модели построения бюджета определяется также целями, стоящими перед предприятием. На практике дополнительные модели построения бюджетов используются как вспомогательные для выбора наиболее приемлемого варианта сводного бюджета.

Система бюджетирования, как и впрочем любая система, не может функционировать без соблюдения определенных условий, в данном случае этими условиями выступают определенные составляющие (компоненты), которые в совокупности представляют собой инфраструктуру бюджетирования.

Первой составляющей инфраструктуры бюджетирования выступает аналитический блок, который включает в себя определенную методическую базу разработки, контроля, анализа исполнения сводного бюджета.

Второй компонент составляет учетный блок бюджетного процесса. Для реализации бюджетирования на предприятии должна существовать система управленческого учета, то есть наличие всей количественной информации о деятельности хозяйствующего субъекта, позволяющей отслеживать реальное финансовое состояние, движение товарно-материальных ценностей, финансовые потоки и хозяйственные операции.

Любое действующее предприятие (фирма) имеет свою организационную структуру, которая определяется совокупностью отдельных служб, подразделений, в состав которых входят работники, занимающиеся той или иной деятельностью (центры ответственности). Взаимодействие всех структурных подразделений осуществляется на базе внутренних нормативных актов и инструкций, составляющих внутренний документооборот предприятия. Наличие организационной структуры и системы управления между подразделениями составляют организационный блок бюджетного процесса.

В более крупных компаниях процесс осуществления бюджетирования и контроля за исполнением сводного бюджета без применения автоматизированной системы учета осуществлять было бы очень затруднительно. При использовании программно-технических средств повышается уровень оперативности и качества работы. Следовательно, в программно-технический блок инфраструктуры включаются все используемые на данном предприятии программно-технические средства, задействованные в бюджетном процессе.

Таким образом, инфраструктура бюджетного процесса состоит из четырех тесно связанных между собой компонентов (схема 1.5), которые взаимодополняют друг друга и практически нерезделимы.

Бюджет предприятия, как и бюджет государства, всегда разрабатывается на определенный временной интервал, который называется бюджетным периодом. Предприятие может одновременно составлять несколько бюджетов, различающихся по продолжительности бюджетного периода. Правильный выбор продолжительности бюджетного периода является одной из важных предпосылок эффективности системы бюджетного планирования в целом.

Схема 1.5

1) постановка целей на бюджетный период;

2) сбор информации для разработки проекта бюджета;

3) анализ и обобщение собранной информации, формирование проекта бюджета;

4) оценка проекта бюджета и его корректировка;

5) утверждение бюджета;

6) исполнение бюджета и возможная корректировка его показателей;

7) текущий и итоговый анализ отклонений;

8) представление отчета о выполнении бюджета и анализ достижения целей организации за отчетный период;

9) выработка рекомендаций для корректировки бюджета текущего периода и разработки будущих бюджетов.

Все эти этапы объединяются в три основные фазы: планирования, реализации и завершения. Ниже в таблицах приведена деятельность всех участников бюджетного процесса по трем фазам бюджетного цикла.

Таким образом, сам бюджетный цикл длится гораздо дольше чем бюджетный период, поскольку начинается до начала бюджетного периода и заканчивается уже после его завершения, когда уже длится фаза реализации следующего цикла.

1. Фаза планирования.

1.3. Понятие «бюджет». Его особенности и разновидности

В процессе внутрихозяйственного планирования одним из основных инструментов является бизнес – планирование.

Внутренний бизнес – план – это всестороннее описание бизнеса и среды, в которой он действует, а также системы управления, в которой он нуждается для достижения поставленных целей. В отличие от стратегического бизнес – плана во внутреннем отсутствует глубоко проработанная стратегия для достижения поставленных целей. Внутренний бизнес – план можно представить совокупностью связанных бюджетов под общим названием мастер – бюджет.

Бюджет – это форма планового отчета, которая определяет потребность в различных ресурсах, материалах и расходах.

Бюджеты разрабатываются с целью координации использования ресурсов фирмы, улучшения внутрифирменной коммуникации, выявления слабостей организационной структуры и распределения должностных обязанностей.

Определяющими характеристиками бюджета являются, во-первых, формализация, т. е. количественное выражение. Бюджет – это прежде всего набор цифр, в то время как план включает в себя помимо этого перечень конкретных мероприятий по достижению целей организации.

Во-вторых, централизация. Формирование бюджета осуществляется по схеме взаимодействия «верхов» и «низов», т. к. планирование и составление бюджета представляет собой единый процесс, в котором предусматривается постоянное взаимодействие и координацию бюджетов различных уровней управления предприятием. Методология бюджетирования на различных предприятиях может различаться: встречается планирование «сверху вниз» (проекты бюджетов разрабатываются службами аппарата управления), другой вариант – планирование «снизу вверх» (бюджеты разрабатываются самими подразделениями) или встречное планирование (проекты бюджетов разрабатываются подразделениями с последующей корректировкой службами аппарата управления). Однако, в конечном результате, утверждение всех бюджетных показателей происходит по линии «аппарат управления – подразделение», то есть бюджетные показатели всегда устанавливаются центральным органом предприятия и обязательны к исполнению структурными подразделениями.

Третьей характеристикой является «сквозной» характер бюджетирования (системность), который означает, что в бюджетном процессе совокупность бюджетов отдельных центров ответственности в обязательном порядке формирует сводный бюджет компании.

Для обеспечения оперативности бюджет должен быть составлен на относительно короткий срок. Это обычно год с разбивкой по кварталам, месяцам и даже дням. В качестве отправной точки бюджета обычно используется уровень операций в текущем году. За основу берутся предполагаемые изменения в будущем периоде и с помощью «метода приращения» сравниваются с текущим годом. Однако такой подход не всегда удачен, особенно для более крупных компаний. Главным недостатком «метода приращения» в этом случае является сохранение прошлых просчетов. При этом бюджет продаж может упустить из виду возможность проникновения на другие рынки, а бюджет расходов сохранить излишнюю трату ресурсов и средств.

Основными принципами формирования бюджета являются:

1) бюджетная интеграция, которая заключается в объединении частных бюджетов в единую общую систему бюджетирования на основе плановых расчетов, обеспечивающих успешную реализацию стратегии организации;

2) принцип последовательности — составление сводного бюджета происходит в соответствии с определенной схемой, исходным этапом которой является составление бюджета продаж;

3) система бюджетирования строится на основе норм и нормативов;

4) принцип сквозного бюджетирования — формирование сводного бюджета основывается на системе составления отдельных (частных) бюджетов;

5) принцип методической сопоставимости — для обеспечения качественного анализа и контроля исполнения бюджетов необходимо обеспечить единство методик для сравнения доходов и расходов, фактических и плановых показателей.

Особенность структуры мастер—бюджета организации зависит в свою очередь от множества факторов. В первую очередь это масштаб самой организации. Чем крупнее фирма, тем сложнее ее организационная структура и тем более важной оказывается ее координационная работа между отдельными сегментами. Без четкой системы обмена плановой и контрольной информации между подразделениями и центрами ответственности практически невозможно обеспечить слаженную работу всей организации.

Вторым фактором является понимание и готовность самого руководства в необходимости внедрения краткосрочного планирования.

В нынешним рыночных условиях функционирования предприятий никто не может диктовать и указывать руководителям организаций что, как и когда планировать. Но по мере развития предприятия наступает такой момент, когда финансовый план, до того находившийся в голове у руководителя обретает форму настоящего документа, который определяет дальнейшее развитие предприятия. И для того чтобы воплотить этот план в реальность руководителю необходимо будет создавать структуры, ответственные за планирование, бюджетирование и контроль.

В нынешним рыночных условиях функционирования предприятий никто не может диктовать и указывать руководителям организаций что, как и когда планировать. Но по мере развития предприятия наступает такой момент, когда финансовый план, до того находившийся в голове у руководителя обретает форму настоящего документа, который определяет дальнейшее развитие предприятия. И для того чтобы воплотить этот план в реальность руководителю необходимо будет создавать структуры, ответственные за планирование, бюджетирование и контроль.

И третий фактор – особенность выпускаемой продукции. Компании, выпускающие особенную продукцию небольшими партиями, требуют других подходов к планированию, чем те, которые выпускают массовую серийную продукцию.

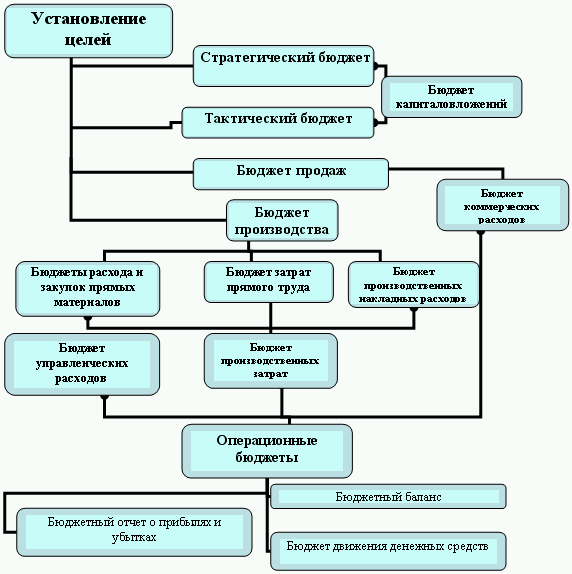

Построение полной системы бюджетов организации на различную перспективу (долго-, средне-, краткосрочную) представлено на схеме 1.6. Они формируют мастер—бюджет для организации с линейно-функциональной структурой. Фактически каждый блок представляет собой отдельный плановый документ.

Полная система бюджетов организации состоит из двух основных типов: операционные (функциональные) и финансовые бюджеты. Операционные бюджеты составляются для различных центров ответственности (глава 2). Финансовые бюджеты разрабатываются на базе операционных бюджетов, в совокупности они являются аналогом бухгалтерской отчетности для организации в целом, и ответственность за их выполнение поэтому ложится на руководителя данной организации.

В конкретной организации не обязательно формировать полную систему бюджетов, все зависит от ее деятельности, и некоторые блоки данной схемы могут отсутствовать.

Бюджет продаж. Цель данного бюджета – рассчитать объем продаж в целом и по конкретным видам продукции. Здесь необходимо учесть стратегию развития компании, ее производственные возможности, рынок сбыта и перспективные возможности его расширения.

Бюджет производства. В бюджете определяются объемы производства продукции с учетом объема продаж и запасов готовой продукции.

Бюджеты расхода и закупок прямых материалов. В данном бюджете вычисляются потребности в сырье и материалах, объемы закупок и общая величина расходов на их приобретение. Учитываются объемы производства, затраты на единицу продукции и запасы сырья.

Бюджет прямых затрат труда. Определяются общие затраты на привлечение трудовых ресурсов, занятых непосредственно в производстве. Исходными данными являются результаты расчета бюджета производства и норм оплаты труда.

Внутренний бизнес – план – это всестороннее описание бизнеса и среды, в которой он действует, а также системы управления, в которой он нуждается для достижения поставленных целей. В отличие от стратегического бизнес – плана во внутреннем отсутствует глубоко проработанная стратегия для достижения поставленных целей. Внутренний бизнес – план можно представить совокупностью связанных бюджетов под общим названием мастер – бюджет.

Бюджет – это форма планового отчета, которая определяет потребность в различных ресурсах, материалах и расходах.

Бюджеты разрабатываются с целью координации использования ресурсов фирмы, улучшения внутрифирменной коммуникации, выявления слабостей организационной структуры и распределения должностных обязанностей.

Определяющими характеристиками бюджета являются, во-первых, формализация, т. е. количественное выражение. Бюджет – это прежде всего набор цифр, в то время как план включает в себя помимо этого перечень конкретных мероприятий по достижению целей организации.

Во-вторых, централизация. Формирование бюджета осуществляется по схеме взаимодействия «верхов» и «низов», т. к. планирование и составление бюджета представляет собой единый процесс, в котором предусматривается постоянное взаимодействие и координацию бюджетов различных уровней управления предприятием. Методология бюджетирования на различных предприятиях может различаться: встречается планирование «сверху вниз» (проекты бюджетов разрабатываются службами аппарата управления), другой вариант – планирование «снизу вверх» (бюджеты разрабатываются самими подразделениями) или встречное планирование (проекты бюджетов разрабатываются подразделениями с последующей корректировкой службами аппарата управления). Однако, в конечном результате, утверждение всех бюджетных показателей происходит по линии «аппарат управления – подразделение», то есть бюджетные показатели всегда устанавливаются центральным органом предприятия и обязательны к исполнению структурными подразделениями.

Третьей характеристикой является «сквозной» характер бюджетирования (системность), который означает, что в бюджетном процессе совокупность бюджетов отдельных центров ответственности в обязательном порядке формирует сводный бюджет компании.

Для обеспечения оперативности бюджет должен быть составлен на относительно короткий срок. Это обычно год с разбивкой по кварталам, месяцам и даже дням. В качестве отправной точки бюджета обычно используется уровень операций в текущем году. За основу берутся предполагаемые изменения в будущем периоде и с помощью «метода приращения» сравниваются с текущим годом. Однако такой подход не всегда удачен, особенно для более крупных компаний. Главным недостатком «метода приращения» в этом случае является сохранение прошлых просчетов. При этом бюджет продаж может упустить из виду возможность проникновения на другие рынки, а бюджет расходов сохранить излишнюю трату ресурсов и средств.

Основными принципами формирования бюджета являются:

1) бюджетная интеграция, которая заключается в объединении частных бюджетов в единую общую систему бюджетирования на основе плановых расчетов, обеспечивающих успешную реализацию стратегии организации;

2) принцип последовательности — составление сводного бюджета происходит в соответствии с определенной схемой, исходным этапом которой является составление бюджета продаж;

3) система бюджетирования строится на основе норм и нормативов;

4) принцип сквозного бюджетирования — формирование сводного бюджета основывается на системе составления отдельных (частных) бюджетов;

5) принцип методической сопоставимости — для обеспечения качественного анализа и контроля исполнения бюджетов необходимо обеспечить единство методик для сравнения доходов и расходов, фактических и плановых показателей.

Особенность структуры мастер—бюджета организации зависит в свою очередь от множества факторов. В первую очередь это масштаб самой организации. Чем крупнее фирма, тем сложнее ее организационная структура и тем более важной оказывается ее координационная работа между отдельными сегментами. Без четкой системы обмена плановой и контрольной информации между подразделениями и центрами ответственности практически невозможно обеспечить слаженную работу всей организации.

Вторым фактором является понимание и готовность самого руководства в необходимости внедрения краткосрочного планирования.

Схема 1.6

И третий фактор – особенность выпускаемой продукции. Компании, выпускающие особенную продукцию небольшими партиями, требуют других подходов к планированию, чем те, которые выпускают массовую серийную продукцию.

Построение полной системы бюджетов организации на различную перспективу (долго-, средне-, краткосрочную) представлено на схеме 1.6. Они формируют мастер—бюджет для организации с линейно-функциональной структурой. Фактически каждый блок представляет собой отдельный плановый документ.

Полная система бюджетов организации состоит из двух основных типов: операционные (функциональные) и финансовые бюджеты. Операционные бюджеты составляются для различных центров ответственности (глава 2). Финансовые бюджеты разрабатываются на базе операционных бюджетов, в совокупности они являются аналогом бухгалтерской отчетности для организации в целом, и ответственность за их выполнение поэтому ложится на руководителя данной организации.

В конкретной организации не обязательно формировать полную систему бюджетов, все зависит от ее деятельности, и некоторые блоки данной схемы могут отсутствовать.

Бюджет продаж. Цель данного бюджета – рассчитать объем продаж в целом и по конкретным видам продукции. Здесь необходимо учесть стратегию развития компании, ее производственные возможности, рынок сбыта и перспективные возможности его расширения.

Бюджет производства. В бюджете определяются объемы производства продукции с учетом объема продаж и запасов готовой продукции.

Бюджеты расхода и закупок прямых материалов. В данном бюджете вычисляются потребности в сырье и материалах, объемы закупок и общая величина расходов на их приобретение. Учитываются объемы производства, затраты на единицу продукции и запасы сырья.

Бюджет прямых затрат труда. Определяются общие затраты на привлечение трудовых ресурсов, занятых непосредственно в производстве. Исходными данными являются результаты расчета бюджета производства и норм оплаты труда.