Страница:

Бюджет производственных накладных расходов. Бюджет составляется по статьям накладных расходов.

Бюджет производственных затрат. Расчет ведется в соответствии с методикой калькулирования себестоимости (по полным или переменным затратам).

Бюджет коммерческих расходов. Исчисляется прогнозная оценка накладных расходов на полную реализацию продукции.

Бюджет управленческих расходов. Сюда включаются прогнозные оценки административных накладных расходов.

При составлении любого вида бюджета необходимо не забывать о плане развития компании, который должен быть составлен с учетом различных вариантов развития деятельности. Возможны следующие варианты: пессимистический (преследует минимальную цель и требует максимального сокращения ресурсов), вероятностный (ориентируется на достижение максимальных целей при умеренном использовании ресурсов), оптимистический (выполнение максимальной цели при эффективном использовании всех ресурсов).

При разработке плана бюджета необходимо иметь определенную информационную базу. На основании данного подхода различают приростные бюджеты и бюджеты «с нуля».

Приростные бюджеты формируются на основе текущих бюджетов или результатов прошлых периодов с учетом параметров и событий, которые могут произойти за период действия данного бюджета. Однако, как уже говорилось ранее применение этого подхода может в дальнейшем обернуться неэффективной деятельностью всей компании, так как использование только приростных бюджетов может сформировать у менеджеров уверенность в том, что затраты предыдущего периода оправданы и оснований для их пересмотра нет. А это не всегда справедливо: прошлый опыт может влиять на процесс планирования, но никак не должен заменять прогнозирование будущих результатов.

Другим способом решения проблемы составления бюджета является бюджетирование «с нуля». В отличие от приростного бюджета главным его постулатом является независимость плановых уровней расходов от их предыдущих показателей. При этом предполагается, что все расходы в базовый период неизвестны и их требуется заново определить. В этом случае главную роль играют цели организации для определенных временных горизонтов. Именно цели, установленные в операционной перспективе, становятся базовыми ориентирами процесса бюджетирвания.

Метод бюджетирования «с нуля» характеризуется несколькими положительными моментами: во-первых, его можно рассматривать как способ стимулирования поиска альтернативных путей достижения поставленных целей; во-вторых, он позволяет наглядно продемонстрировать связь между способом распределения бюджетных ресурсов и достижением целей организации; в-третьих, бюджетирование «с нуля» используется для планирования расходов в принципиально новых сферах деятельности, а также в случаях, когда организации приходится действовать в резко меняющемся окружении.

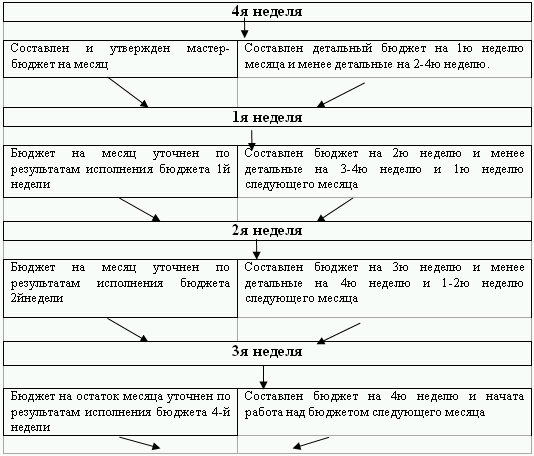

В современном быстро развивающемся бизнес – мире для руководителей как малых, средних, так и крупных предприятий необходимо четко контролировать все показатели своей деятельности. Проблема заключается в том, что чем быстрее меняется внешняя и внутренняя бизнес – среда, тем сложнее прогнозировать будущие значения экономических показателей. Причем для малых фирм с еще неустоявшимся деловым циклом разработка показателей в функциональных бюджетах на короткий срок иногда представляется довольно затруднительной. Одним из способов уменьшения влияния неопределенности в процессе планирования всей организационной деятельности, является использование так называемых переходящих бюджетов. Сущность разработки такого бюджета заключается в детализации операционного бюджета во времени, т. е. разрабатываются более детальные бюджеты на более короткий срок. Например, месячный план движения денежных средств разбивается на 4–5 недельных плана, при этом еженедельно уточняются планы на последующие три-четыре недели с добавлением новой будущей недели вместо прошедшей. Общую схему формирования переходящего бюджета можно представить в следующем виде:

Такая схема построения переходящего бюджета очень актуальна для более ликвидных бюджетов, что позволяет оперативно реагировать все происходящие изменения и не допустить радикальных изменений в процессе планирования.

Такая схема построения переходящего бюджета очень актуальна для более ликвидных бюджетов, что позволяет оперативно реагировать все происходящие изменения и не допустить радикальных изменений в процессе планирования.

Все рассмотренные виды бюджетов необходимо планировать и составлять с учетом возможных альтернативных вариантов развития самого предприятия. Таких вариантов всего три: пессимистический, вероятностный и оптимистический. При первом варианте развития в плане должна отражаться реализация минимальной цели при максимальном сокращении имеющихся ресурсов, при вероятностном достижение максимальной цели при умеренном использовании ресурсов и оптимистический вариант предусматривает реализацию максимально поставленной цели при правильном и эффективном использовании всех имеющихся ресурсов.

Глава 2. Процесс бюджетирования в коммерческой сфере

2.1. Генеральный бюджет торговой организации

2.1.1. Операционный бюджет

Бюджет производственных затрат. Расчет ведется в соответствии с методикой калькулирования себестоимости (по полным или переменным затратам).

Бюджет коммерческих расходов. Исчисляется прогнозная оценка накладных расходов на полную реализацию продукции.

Бюджет управленческих расходов. Сюда включаются прогнозные оценки административных накладных расходов.

При составлении любого вида бюджета необходимо не забывать о плане развития компании, который должен быть составлен с учетом различных вариантов развития деятельности. Возможны следующие варианты: пессимистический (преследует минимальную цель и требует максимального сокращения ресурсов), вероятностный (ориентируется на достижение максимальных целей при умеренном использовании ресурсов), оптимистический (выполнение максимальной цели при эффективном использовании всех ресурсов).

При разработке плана бюджета необходимо иметь определенную информационную базу. На основании данного подхода различают приростные бюджеты и бюджеты «с нуля».

Приростные бюджеты формируются на основе текущих бюджетов или результатов прошлых периодов с учетом параметров и событий, которые могут произойти за период действия данного бюджета. Однако, как уже говорилось ранее применение этого подхода может в дальнейшем обернуться неэффективной деятельностью всей компании, так как использование только приростных бюджетов может сформировать у менеджеров уверенность в том, что затраты предыдущего периода оправданы и оснований для их пересмотра нет. А это не всегда справедливо: прошлый опыт может влиять на процесс планирования, но никак не должен заменять прогнозирование будущих результатов.

Другим способом решения проблемы составления бюджета является бюджетирование «с нуля». В отличие от приростного бюджета главным его постулатом является независимость плановых уровней расходов от их предыдущих показателей. При этом предполагается, что все расходы в базовый период неизвестны и их требуется заново определить. В этом случае главную роль играют цели организации для определенных временных горизонтов. Именно цели, установленные в операционной перспективе, становятся базовыми ориентирами процесса бюджетирвания.

Метод бюджетирования «с нуля» характеризуется несколькими положительными моментами: во-первых, его можно рассматривать как способ стимулирования поиска альтернативных путей достижения поставленных целей; во-вторых, он позволяет наглядно продемонстрировать связь между способом распределения бюджетных ресурсов и достижением целей организации; в-третьих, бюджетирование «с нуля» используется для планирования расходов в принципиально новых сферах деятельности, а также в случаях, когда организации приходится действовать в резко меняющемся окружении.

В современном быстро развивающемся бизнес – мире для руководителей как малых, средних, так и крупных предприятий необходимо четко контролировать все показатели своей деятельности. Проблема заключается в том, что чем быстрее меняется внешняя и внутренняя бизнес – среда, тем сложнее прогнозировать будущие значения экономических показателей. Причем для малых фирм с еще неустоявшимся деловым циклом разработка показателей в функциональных бюджетах на короткий срок иногда представляется довольно затруднительной. Одним из способов уменьшения влияния неопределенности в процессе планирования всей организационной деятельности, является использование так называемых переходящих бюджетов. Сущность разработки такого бюджета заключается в детализации операционного бюджета во времени, т. е. разрабатываются более детальные бюджеты на более короткий срок. Например, месячный план движения денежных средств разбивается на 4–5 недельных плана, при этом еженедельно уточняются планы на последующие три-четыре недели с добавлением новой будущей недели вместо прошедшей. Общую схему формирования переходящего бюджета можно представить в следующем виде:

Схема 1.7

Все рассмотренные виды бюджетов необходимо планировать и составлять с учетом возможных альтернативных вариантов развития самого предприятия. Таких вариантов всего три: пессимистический, вероятностный и оптимистический. При первом варианте развития в плане должна отражаться реализация минимальной цели при максимальном сокращении имеющихся ресурсов, при вероятностном достижение максимальной цели при умеренном использовании ресурсов и оптимистический вариант предусматривает реализацию максимально поставленной цели при правильном и эффективном использовании всех имеющихся ресурсов.

Глава 2. Процесс бюджетирования в коммерческой сфере

2.1. Генеральный бюджет торговой организации

Проведение структурирования генерального бюджета организации осуществляется с целью закрепления статей за бюджетами и полномочий по их составлению и/или мониторингу за ответственными менеджерами. Разработка генерального бюджета включает работы по формированию классификаторов бюджетов, бюджетных статей, наложению видов бюджетов и бюджетных статей на организационные звенья структуры управления компании или финансовой структуры.

Генеральный бюджет торговой организации состоит из оперативного и финансового бюджетов. Оба бюджета содержат ряд частных бюджетов, которые связаны между собой, взаимозависимы и взаимообусловлены.

Генеральный бюджет торговой организации состоит из оперативного и финансового бюджетов. Оба бюджета содержат ряд частных бюджетов, которые связаны между собой, взаимозависимы и взаимообусловлены.

2.1.1. Операционный бюджет

Этап 1. Отправной точкой при составлении операционного бюджета является формирование бюджета продаж, который определяется не столько производственными возможностями организации, сколько возможностями сбыта на рынке.

Цель данного бюджета – рассчитать объем продаж в целом и по всем видам продукции. При разработке бюджета продаж руководству организации следует принять во внимание все внешние ограничения и прогнозные оценки, касающиеся особенностей данного вида деятельности организации и рыночной ситуации (действия конкурентов, эластичность цен на продукцию), а также оценку общеэкономических факторов бизнеса, действия которых относится к планируемому периоду (темп инфляции, изменение налоговой политики).

Разработчики бюджета должны принимать во внимание и качественные факторы, такие как возможные колебания спроса или влияние изменений ассортимента выпускаемой продукции. Только после тщательной проверки и оценки всех влияющих на объем продаж факторов, можно приступать к составлению бюджета.

Бюджет продаж рассчитывается в соответствии с маркетинговой стратегией компании. В случае ошибок в прогнозах предприятие может понести значительные убытки. Например, если прогнозные значения объема продаж превышают фактические продажи, убытки возникают за счет затоваривания продукции на складах и, следовательно, отвлечения средств из оборота. В случае ошибок в определении географии рынков сбыта убытки складываются за счет дополнительных транспортных и погрузочно-разгрузочных расходов из-за переадресовки грузов. В случае занижения прогноза продаж, упущенная выгода формируется за счет «авральной» закупки товаров по повышенным ценам, нерациональных перевозок, оплаты сверхурочных работ и т. д.

Бюджет продаж выглядит как документ, в котором приведены объемы продаж, цены и выручка по всей номенклатуре продаваемой продукции.

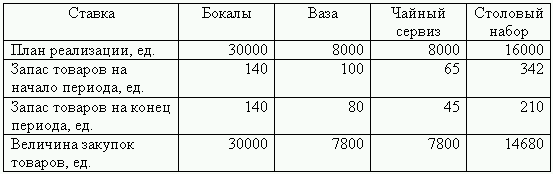

Этап 2. После того как руководству организации становится ясен возможный объем реализации товара, с учетом имеющихся запасов на начало планируемого периода и бюджета запасов на конец периода, разрабатывается бюджет закупок товаров.

Этап 2. После того как руководству организации становится ясен возможный объем реализации товара, с учетом имеющихся запасов на начало планируемого периода и бюджета запасов на конец периода, разрабатывается бюджет закупок товаров.

1. Из бухгалтерской отчетности берутся данные на начало и конец периода по остаткам товаров.

2. Данные по плану реализации товаров путем сложения объединяются с остатками товаров на конец периода и затем вычитаются запасы товаров на начало периода.

3. Итоговое значение количества необходимых товаров для выполнения плана реализации составляет бюджет закупок.

Развивая свой торговый бизнес, компания должна рассчитывать показатель чистых товарных запасов, который равен общему объему закупок за минусом возврата, уценок и прибавлением транспортных расходов. Если же по каким-либо причинам произошел возврат товаров, или же из-за больших транспортных расходов компании дешевле произвести уценку товаров, то в этом случае величина возврата или уценки товаров будет отражаться на соответствующих счетах баланса.

Развивая свой торговый бизнес, компания должна рассчитывать показатель чистых товарных запасов, который равен общему объему закупок за минусом возврата, уценок и прибавлением транспортных расходов. Если же по каким-либо причинам произошел возврат товаров, или же из-за больших транспортных расходов компании дешевле произвести уценку товаров, то в этом случае величина возврата или уценки товаров будет отражаться на соответствующих счетах баланса.

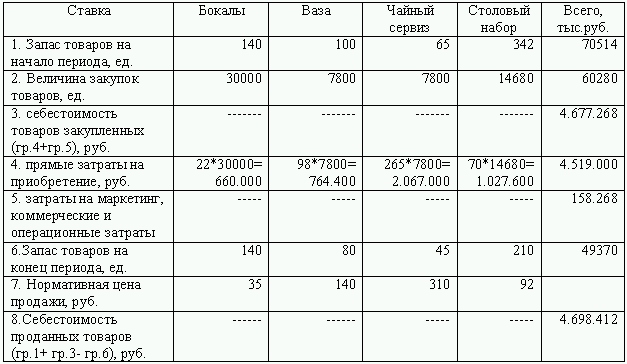

Этап 3. Составление бюджета себестоимости проданных товаров на основе вспомогательных бюджетов.

Себестоимость проданных товаров определяется как сумма запасов товаров на начало периода и себестоимости товаров закупленных за период, уменьшенная на стоимость товарного запаса на конец периода.

В свою очередь себестоимость товаров закупленных за период вычисляется следующим образом:

Себестоимость товаров закупленных= прямые затраты на приобретение+ административные, коммерческие, маркетинговые расходы (заработная плата, командировки, налоги, аренда, транспортные расходы, реклама).

Этап 4. Разработка бюджета административных, маркетинговых, коммерческих и других расходов.

Этап 4. Разработка бюджета административных, маркетинговых, коммерческих и других расходов.

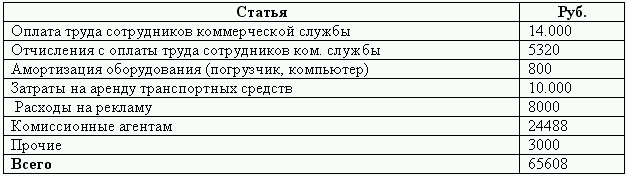

Бюджеты накладных расходов на реализацию (коммерческих) и административных (управленческих) накладных расходов подготавливаются в разрезе отдельных статей этих затрат по центрам ответственности.

При разработке бюджета коммерческих расходов следует исходить как из предполагаемых в течение бюджетного периода объемов продаж, так и представлений руководства о необходимости и интенсивности усилий по продвижению продукции до покупателя. Такие виды деятельности, как реклама и стимулирование спроса, тесно связаны со стратегическими целями организации. Поэтому затраты подобного типа в рамках операционных и тактических бюджетов всегда будут определяться целями поддержания или усиления рыночной позиции на долгосрочную перспективу.

Бюджет накладных управленческих затрат определяется в первую очередь оценкой расходов, которые следует понести для поддержания всех видов деятельности организации, также для поддержания организации как бизнес-единицы.

Рассмотрим бюджеты накладных коммерческих и управленческих расходов торговой компании «Гермес».

Необходимо обратить внимание, что среди коммерческих расходов компании «Гермес» есть статья, являющаяся переменными расходами, – это комиссионное вознаграждение сотрудникам коммерческой службы, прямо зависящее от объема реализации. В бюджете административных расходов статей, пропорциональных объемам реализации, нет. Это отражает природу данного вида затрат, – они способствуют поддержанию бизнеса как целого, независимого от результатов текущей деятельности.

Необходимо обратить внимание, что среди коммерческих расходов компании «Гермес» есть статья, являющаяся переменными расходами, – это комиссионное вознаграждение сотрудникам коммерческой службы, прямо зависящее от объема реализации. В бюджете административных расходов статей, пропорциональных объемам реализации, нет. Это отражает природу данного вида затрат, – они способствуют поддержанию бизнеса как целого, независимого от результатов текущей деятельности.

Этап 5. Расчет результата от реализации. Формирование отчета о прибылях и убытках.

Следующий этап в разработке операционного бюджета– калькуляция себестоимости реализации и определение рентабельности и маржинального дохода по видам продукции. Имея все исходные данные для расчета плановой себестоимости реализации по видам продукции, можно сделать прогноз того дохода, который будет получен от продажи того или иного вида товара.

Для получения результата себестоимости реализации по видам продукции необходимо произвести распределение плановой величины общих расходов по отдельным видам товара. Тем самым рассчитываются полные удельные затраты на единицу товара по видам продукции, планируемой к продаже в бюджетном периоде. При этом необходимо заметить, что если коммерческие расходы были отнесены к постоянным, то они не включаются в состав данного бюджета. Величину налоговых и некоторых других платежей можно рассчитать пропорционально другим показателям деятельности или исходя из планируемых мероприятии и опыта прошлых периодов (например, суммы налоговых платежей можно оценить, зная ставки различных налогов и налоговые базы).

Затем необходимо составить первичный проект отчета о прибылях и убытках. Он является «выходной» формой операционного бюджета. Однако необходимо помнить, что отчет может еще корректироваться, в частности при решении вопроса о наличии или недостаче денежных средств компании.

Как и баланс, отчет состоит из двух частей: расходной и доходной. В расходную часть включаются стоимость закупленных товаров у товаропроизводителя, а также операционные и административно – управленческие расходы.

Доходная часть бюджета должна планироваться с учетом плана продаж продукции и плана финансовых поступлений от прочих источников. Кроме того, необходимо учесть остатки средств на балансовых счетах торговой компании. Доход может увеличиваться за счет поступления денежной наличности, а также за счет увеличения дебиторской задолженности, например, за счет продажи товаров в кредит. Но при этом увеличение денежных средств компании на расчетном счете в банке не всегда означает увеличение дохода компании. Например, получение кредита от банка означает увеличение денежной наличности на счете компании, но не увеличение его дохода, а увеличение кредиторской задолженности перед банком.

Продажи товаров в кредит уменьшают время их нахождения на складах, размеры складских помещений, расходы на их содержание, увеличивают коэффициент оборачиваемости оборотных фондов. Поэтому компании стремятся не только к продаже товаров в кредит, но и устанавливают различные скидки, которые ускоряют оборот денежной наличности. Также важно заметить, что при продаже товаров в кредит сумма полученного дохода может не совпадать с суммой денежной наличности.

Порядок определения значений показателей, необходимых для составления плана торговой организации приведен в таблице:

Таким образом, плановый отчет о прибылях и убытках целесообразно составлять в двух вариантах: «развернутом» (в разрезе доходности отдельных видов товаров) и сводном (составляется по аналогии с формой № 2 квартальной финансовой отчетности).

Таким образом, плановый отчет о прибылях и убытках целесообразно составлять в двух вариантах: «развернутом» (в разрезе доходности отдельных видов товаров) и сводном (составляется по аналогии с формой № 2 квартальной финансовой отчетности).

Операционные бюджеты разрабатываются для различных центров ответственности, а ответственность за выполнение каждого из функциональных бюджетов ложится на линейных руководителей.

Цель данного бюджета – рассчитать объем продаж в целом и по всем видам продукции. При разработке бюджета продаж руководству организации следует принять во внимание все внешние ограничения и прогнозные оценки, касающиеся особенностей данного вида деятельности организации и рыночной ситуации (действия конкурентов, эластичность цен на продукцию), а также оценку общеэкономических факторов бизнеса, действия которых относится к планируемому периоду (темп инфляции, изменение налоговой политики).

Разработчики бюджета должны принимать во внимание и качественные факторы, такие как возможные колебания спроса или влияние изменений ассортимента выпускаемой продукции. Только после тщательной проверки и оценки всех влияющих на объем продаж факторов, можно приступать к составлению бюджета.

Бюджет продаж рассчитывается в соответствии с маркетинговой стратегией компании. В случае ошибок в прогнозах предприятие может понести значительные убытки. Например, если прогнозные значения объема продаж превышают фактические продажи, убытки возникают за счет затоваривания продукции на складах и, следовательно, отвлечения средств из оборота. В случае ошибок в определении географии рынков сбыта убытки складываются за счет дополнительных транспортных и погрузочно-разгрузочных расходов из-за переадресовки грузов. В случае занижения прогноза продаж, упущенная выгода формируется за счет «авральной» закупки товаров по повышенным ценам, нерациональных перевозок, оплаты сверхурочных работ и т. д.

Бюджет продаж выглядит как документ, в котором приведены объемы продаж, цены и выручка по всей номенклатуре продаваемой продукции.

Таблица 2.1. Бюджет продаж Торговой компании «Гермес». На июль 200_г.

1. Из бухгалтерской отчетности берутся данные на начало и конец периода по остаткам товаров.

2. Данные по плану реализации товаров путем сложения объединяются с остатками товаров на конец периода и затем вычитаются запасы товаров на начало периода.

3. Итоговое значение количества необходимых товаров для выполнения плана реализации составляет бюджет закупок.

Таблица 2.2. Бюджет закупок товаров Торговой компании «Гермес». На июль 200_г.

Этап 3. Составление бюджета себестоимости проданных товаров на основе вспомогательных бюджетов.

Себестоимость проданных товаров определяется как сумма запасов товаров на начало периода и себестоимости товаров закупленных за период, уменьшенная на стоимость товарного запаса на конец периода.

В свою очередь себестоимость товаров закупленных за период вычисляется следующим образом:

Себестоимость товаров закупленных= прямые затраты на приобретение+ административные, коммерческие, маркетинговые расходы (заработная плата, командировки, налоги, аренда, транспортные расходы, реклама).

Таблица 2.3. Бюджет себестоимости проданных товаров Торговой компании «Гермес». На июль 200_г.

Бюджеты накладных расходов на реализацию (коммерческих) и административных (управленческих) накладных расходов подготавливаются в разрезе отдельных статей этих затрат по центрам ответственности.

При разработке бюджета коммерческих расходов следует исходить как из предполагаемых в течение бюджетного периода объемов продаж, так и представлений руководства о необходимости и интенсивности усилий по продвижению продукции до покупателя. Такие виды деятельности, как реклама и стимулирование спроса, тесно связаны со стратегическими целями организации. Поэтому затраты подобного типа в рамках операционных и тактических бюджетов всегда будут определяться целями поддержания или усиления рыночной позиции на долгосрочную перспективу.

Бюджет накладных управленческих затрат определяется в первую очередь оценкой расходов, которые следует понести для поддержания всех видов деятельности организации, также для поддержания организации как бизнес-единицы.

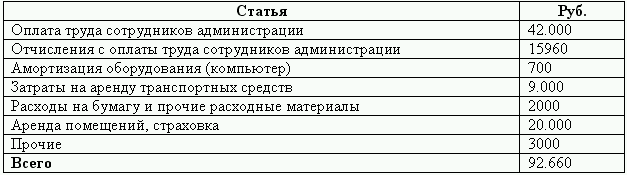

Рассмотрим бюджеты накладных коммерческих и управленческих расходов торговой компании «Гермес».

Таблица 2.4. Бюджет коммерческих расходов Торговой компании «Гермес». На июль 200_г.

Таблица 2.5. Бюджет административных (накладных) расходов Торговой компании «Гермес». На июль 200_г.

Этап 5. Расчет результата от реализации. Формирование отчета о прибылях и убытках.

Следующий этап в разработке операционного бюджета– калькуляция себестоимости реализации и определение рентабельности и маржинального дохода по видам продукции. Имея все исходные данные для расчета плановой себестоимости реализации по видам продукции, можно сделать прогноз того дохода, который будет получен от продажи того или иного вида товара.

Для получения результата себестоимости реализации по видам продукции необходимо произвести распределение плановой величины общих расходов по отдельным видам товара. Тем самым рассчитываются полные удельные затраты на единицу товара по видам продукции, планируемой к продаже в бюджетном периоде. При этом необходимо заметить, что если коммерческие расходы были отнесены к постоянным, то они не включаются в состав данного бюджета. Величину налоговых и некоторых других платежей можно рассчитать пропорционально другим показателям деятельности или исходя из планируемых мероприятии и опыта прошлых периодов (например, суммы налоговых платежей можно оценить, зная ставки различных налогов и налоговые базы).

Затем необходимо составить первичный проект отчета о прибылях и убытках. Он является «выходной» формой операционного бюджета. Однако необходимо помнить, что отчет может еще корректироваться, в частности при решении вопроса о наличии или недостаче денежных средств компании.

Как и баланс, отчет состоит из двух частей: расходной и доходной. В расходную часть включаются стоимость закупленных товаров у товаропроизводителя, а также операционные и административно – управленческие расходы.

Доходная часть бюджета должна планироваться с учетом плана продаж продукции и плана финансовых поступлений от прочих источников. Кроме того, необходимо учесть остатки средств на балансовых счетах торговой компании. Доход может увеличиваться за счет поступления денежной наличности, а также за счет увеличения дебиторской задолженности, например, за счет продажи товаров в кредит. Но при этом увеличение денежных средств компании на расчетном счете в банке не всегда означает увеличение дохода компании. Например, получение кредита от банка означает увеличение денежной наличности на счете компании, но не увеличение его дохода, а увеличение кредиторской задолженности перед банком.

Продажи товаров в кредит уменьшают время их нахождения на складах, размеры складских помещений, расходы на их содержание, увеличивают коэффициент оборачиваемости оборотных фондов. Поэтому компании стремятся не только к продаже товаров в кредит, но и устанавливают различные скидки, которые ускоряют оборот денежной наличности. Также важно заметить, что при продаже товаров в кредит сумма полученного дохода может не совпадать с суммой денежной наличности.

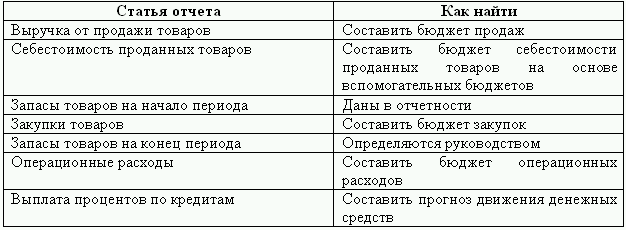

Порядок определения значений показателей, необходимых для составления плана торговой организации приведен в таблице:

Таблица 2.6

Операционные бюджеты разрабатываются для различных центров ответственности, а ответственность за выполнение каждого из функциональных бюджетов ложится на линейных руководителей.

Конец бесплатного ознакомительного фрагмента