Страница:

Иногда в подразделениях, не выделенных на отдельный баланс, все же вводится должность бухгалтера, в обязанности которого входит обработка первичных документов подразделения. В организации может быть разработана система внутренней отчетности с перечнем форм отчетов, справок, ведомостей, подлежащих заполнению бухгалтером подразделения. Эти формы отчетности (с прилагаемыми к ним первичными документами) передаются в бухгалтерию головной организации в сроки, установленные учетной политикой организации.

Если создается большое подразделение (филиал), которое будет вести самостоятельную финансово-хозяйственную деятельность (заключать договоры, отгружать продукцию (работы, услуги), закупать товары (работы, услуги) и т. п.), то имеет смысл выделить его на отдельный баланс.

Для учета в организациях применяют различные приемы и способы, совокупность которых представляет собой метод бухгалтерского учета.

Каждый отдельный прием или способ является элементом метода бухгалтерского учета. К ним относятся: документация; счета и двойная запись и др.

Документация – это способ оформления хозяйственных операций с помощью документов в момент их совершения.

Документирование хозяйственных операций является одной из отличительных особенностей бухгалтерского учета, так как позволяет осуществлять сплошное наблюдение за хозяйственными процессами.

При налоговой проверке правильно оформленные бухгалтерские документы служат письменным свидетельством факта совершения хозяйственной операции либо права предприятия на ее совершение.

Обязательным условием отражения всех без исключения хозяйственных операций, проводимых организацией, в системном бухгалтерском учете является их оформление оправдательными документами, обладающими определенными характеристиками и отвечающими соответствующим предъявляемым к ним требованиям (они должны быть достоверными, ясными, объективными и др.). Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Первичные бухгалтерские документы являются письменным свидетельством совершения хозяйственной операции или дают право на ее совершение. Соответственно первичный учетный документ должен быть составлен в момент совершения хозяйственной операции, а если это не представляется возможным – непосредственно по окончании операции.

При организации учета с помощью компьютерных программ роль первичных документов выполняют магнитные носители информации (диски, дискеты и др.), удостоверяющие факт выполнения хозяйственной операции.

В головной офис (в соответствии с утвержденными руководителем организации в учетной политике сроками) передаются все оформляемые вне его расположения первичные учетные документы, если филиал (представительство) не выделен на отдельный баланс, а также при проведении операций с обособленным имуществом. Получив их, бухгалтерия организации отражает результаты совершенных такими обособленными подразделениями финансово-хозяйственных операций в бухгалтерском учете головного офиса.

К первичным учетным документам, передаваемым из филиалов (представительств) организации, прикладывается реестр передачи, в котором обязательно указываются:

● наименование филиала (представительства);

● период, за который передаются документы;

● перечень передаваемых документов с указанием их наименований, дат оформления, натуральной и стоимостной оценки, подписей оформивших их лиц;

● расписки ответственных должностных лиц головного офиса и филиала (представительства) о приеме-сдаче документов.

Реестр оформляется в двух экземплярах, соответственно для головного офиса и филиала (представительства). Если первичные учетные документы передаются филиалом не напрямую в головной офис, а в другое обособленное подразделение организации, выделенное на отдельный баланс, реестр приема-передачи оформляется в трех экземплярах. При этом бухгалтер обособленного подразделения, выделенного на отдельный баланс, делает в экземпляре реестра, предназначенном для передачи в головной офис, отметку об отражении полученных первичных учетных документов в своем бухгалтерском учете.

Такая система организации бухгалтерского учета применима только для небольших организаций, обособленные подразделения которых расположены относительно недалеко от головного офиса. И даже в этом случае остается риск несвоевременного или неполного отражения осуществляемых обособленными структурными подразделениями операций в бухгалтерском учете организации в целом в результате каких-либо сбоев в системе сбора и обработки первичных документов бухгалтерского учета.

Первичные учетные документы должны приниматься к учету, если они составлены по форме, содержащейся в альбомах унифицированных (типовых) форм первичной учетной документации.

Те формы первичных учетных документов, по которым не предусмотрены типовые формы, должны утверждаться приказом или письменным распоряжением руководителя и содержать для придания им юридической силы следующие обязательные реквизиты:

√ наименование документа;

√ дату составления документа;

√ наименование организации, от имени которой составлен документ;

√ содержание хозяйственной операции;

√ измерители хозяйственной операции в натуральном и денежном выражении;

√ наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

√ личные подписи указанных лиц.

В условиях компьютерной обработки данных бухгалтерского учета реквизиты первичных документов могут быть зафиксированы в виде кодов.

Главный бухгалтер организации обеспечивает сохранность первичных учетных документов (накладных, счетов, счетов-фактур, приходно-кассовых ордеров и т.д.), форм бухгалтерской отчетности, налоговых расчетов (налоговых деклараций), оформление и передачу их в архив.

Данные документы должны храниться до их передачи в архив организации в бухгалтерии в специальных помещениях или закрывающихся шкафах под ответственность лиц, уполномоченных главным бухгалтером.

Бланки строгой отчетности должны храниться в сейфах, металлических шкафах или специальных помещениях, позволяющих обеспечить их сохранность.

Сроки хранения бухгалтерских документов регламентируются:

√ в течение четырех календарных лет деятельности налогоплательщика по налоговому законодательству;

√ не менее пяти лет по требованиям бухгалтерского учета.

Организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет.

Информация, содержащаяся в первичных учетных документах, систематизируется в регистрах бухгалтерского учета. Хозяйственные операции отражаются в регистрах бухгалтерского учета в хронологической последовательности по соответствующим счетам бухгалтерского учета, перечень которых приводится в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности страховых организаций.

В системе нормативного регулирования План счетов занимает промежуточное место между нормативными документами второго и третьего уровней, т.е. не имеющими нормативно-правового характера. Однако в практической деятельности бухгалтерских служб Плану счетов придается первостепенное значение.

План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

Инструкция по применению Плана счетов бухгалтерского учета устанавливает единые подходы к применению Плана счетов и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета. В ней приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов: раскрыты их структура и назначение, экономическое содержание обобщаемых на них фактов хозяйственной деятельности, порядок отражения наиболее распространенных фактов.

Для организации бухгалтерского учета как организации в целом, так и ее обособленных структурных подразделений формируется, утверждается и доводится до всех филиалов (представительств) единый сквозной рабочий план счетов, содержащий единые для всей организации счета аналитического учета. Этим достигается идентичность отражения всех финансово-хозяйственных операций как в головном офисе, так и в обособленных подразделениях организации в соответствии с единой схемой бухгалтерских субсчетов.

Чтобы контролировать наличие и состояние активов и пассивов каждого филиала (представительства), при организации бухгалтерского учета внутрихозяйственных расчетов целесообразно применять так называемые трехуровневые номера субсчетов следующей структуры – 79-Х-ХХ-ХХ-Х, где:

● первые три знака – номер счета (79 «Внутрихозяйственные расчеты», субсчет 1 «Расчеты по выделенному имуществу» или 2 «Расчеты по прочим текущим операциям»);

● четвертый и пятый знаки – порядковые номера обособленных структурных подразделений, в которых находятся те или иные активы и пассивы организации (2, 3; головному офису для организации учета в обособленных подразделениях присваивается отдельный порядковый номер – 1);

● шестой, седьмой и восьмой знаки – номера используемых в структурных подразделениях организации счетов и субсчетов бухгалтерского учета согласно Плану счетов.

Элементы структуры счета 79 могут быть сформированы как в виде субсчетов, так и в виде аналитических счетов (субконто). Описанная структура счета 79 является одновременно рабочим планом счетов обособленных подразделений организации. Если все расчеты между обособленными подразделениями ведутся через головной офис, для упрощения учета трехуровневая структура счета 79 может применяться только в бухгалтерском учете головного офиса.

Как было сказано выше, сведения об остатках имущества, хозяйственных средств и источниках их формирования, а также данные о хозяйственных операциях из соответствующих первичных или сводных документов записываются в учетные регистры.

Учетные регистры – это счетные таблицы определенной формы, построенные в соответствии с экономической группировкой данных об имуществе и источниках его образования. По существу, они являются носителями данных о хозяйственных операциях, полученных из соответствующих первичных и сводных документов.

Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности.

Совокупность учетных регистров, используемых в организации для отражения хозяйственных операций в определенной последовательности и группировке соответствующими приемами записей, образуют форму бухгалтерского учета.

Объединяет эти формы единство учетных принципов: подтвержденные первичными документами хозяйственные операции находят отражение в учетных регистрах без всякого исключения способом двойной записи на счетах бухгалтерского учета в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденным Приказом Министерства финансов РФ от 31 октября 2000 г. № 94н.

Помимо этого, учетные регистры независимо от того, какой форме учета они принадлежат, выполняют функцию посредника между первичными документами бухгалтерского учета и бухгалтерской отчетностью организации, позволяя, как было сказано выше, отражать, обобщать и систематизировать учетную информацию.

Формы учета, имеющие применение в российской практике бухгалтерского учета, многообразны. Выбор формы учета остается на усмотрение руководителя организации и главного бухгалтера, закрепляется в приказе об учетной политике и осуществляется в зависимости от различных условий, прежде всего – от масштабов бизнеса и степени автоматизации бухгалтерского учета в организации.

Мемориально-ордерная форма бухгалтерского учета применяется в нескольких вариантах в зависимости от отраслевых особенностей и типа предприятия. В ней сочетаются книжные и карточные разработочные и группировочные учетные регистры. Синтетический учет ведется в книгах или многографных ведомостях, а для аналитического учета используются книги, ведомости и карточки.

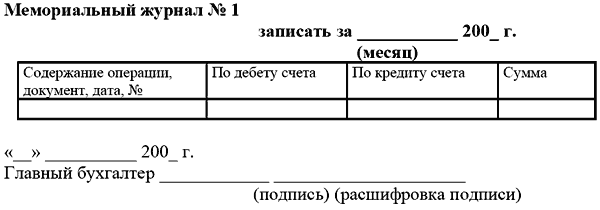

Проверенные и принятые к учету документы систематизируются по датам совершения операций (в хронологическом порядке) и оформляются мемориальными ордерами – накопительными ведомостями, которым присваиваются постоянные номера. Например, мемориальный ордер 1 – накопительная ведомость по кассовым операциям; мемориальный ордер 2 – свод расчетных ведомостей по заработной плате и т. д.

Это облегчает нахождение нужных документов и составление различных справок. Количество составляемых за месяц ордеров определяет главный бухгалтер. Мемориальный ордер имеет такой вид:

По операциям, не поддающимся систематизации, и по операциям «Сторно» составляются отдельные мемориальные ордера, которые нумеруются за каждый месяц в отдельности.

В организациях, в которых по объему операций не требуется составления накопительных ведомостей, корреспонденция счетов указывается на отдельных мемориальных ордерах или на оттисках штампа, проставляемых непосредственно на первичных документах с присвоением соответствующих номеров. Штамп должен содержать те же обязательные реквизиты, что и мемориальный ордер: номер, дату составления, корреспонденцию счетов, сумму, подпись ответственного лица – и ряд дополнительных (по необходимости).

Отдельные мемориальные ордера составляются по мере совершения операций, но не позднее следующего дня по получении первичного документа, как на основании отдельных документов, так и на основании группы однородных документов. Корреспонденция счетов в мемориальном ордере записывается в зависимости от характера операций по дебету одного счета и кредиту другого счета или дебету одного счета и кредиту нескольких счетов, или, наоборот, по кредиту одного счета и дебету нескольких счетов.

Мемориальные ордера подписываются главным бухгалтером или его заместителем и исполнителем, а при централизации учета – и руководителем группы учета. Составленные мемориальные ордера записываются в хронологическом порядке в регистрационный журнал.

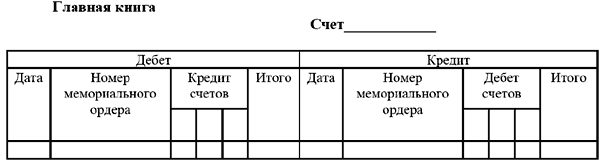

Данные мемориальных ордеров переносятся в главную книгу, в которой каждый разворот соответствует отдельному счету. При этом по левой стороне счета отражаются данные о хозяйственных операциях по дебету, а по правой стороне – по кредиту этого счета. Итоги по дебету и кредиту счетов главной книги записываются в оборотную ведомость, построенную с использованием синтетических счетов, на основании которой составляется бухгалтерский баланс.

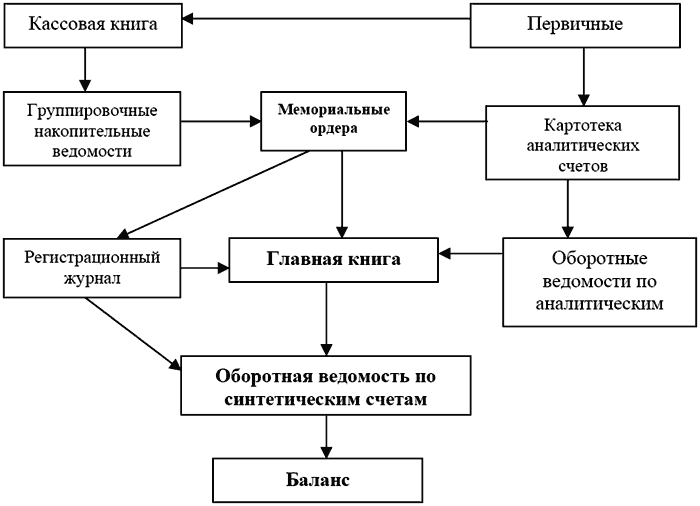

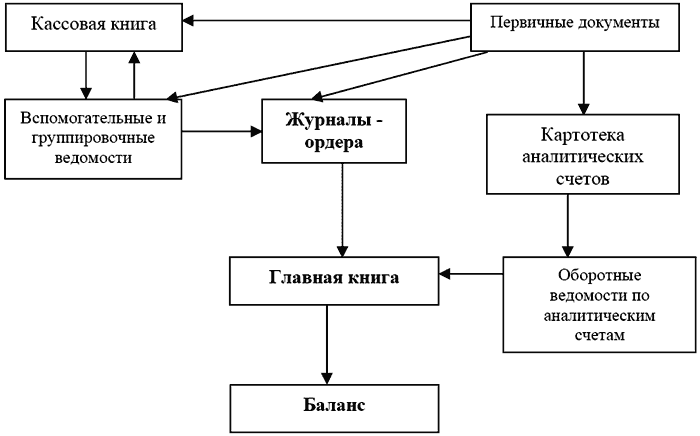

Таким образом, схема документооборота при мемориально-ордерной форме учета представляется следующим образом:

Рис. 3. Схема документооборота при мемориально-ордерной форме учета

Рис. 3. Схема документооборота при мемориально-ордерной форме учета

Преимуществами мемориально-ордерной формы учета являются простота и наглядность ее учетных регистров. В то же время при преимущественно ручном заполнении учетных регистров объем рутинной работы по заполнению мемориальных ордеров чрезвычайно велик.

Вследствие этого была разработана более совершенная – журнально-ордерная форма бухгалтерского учета.

В основе этой формы бухгалтерского учета лежат принципы накапливания и систематизации данных первичных документов в учетных регистрах, позволяющие обеспечить синтетический и аналитический учет средств источников и хозяйственных операций по всем разделам бухгалтерского учета. Это исключает необходимость оформления мемориальных ордеров.

Хронологическая и систематическая записи хозяйственных операций осуществляются одновременно как единый рабочий процесс.

Записи в накопительные регистры производятся в разрезе показателей, необходимых для управления финансово-хозяйственной деятельностью предприятия, а также для целей составления отчетности. Аналитический и синтетический учет осуществляется, как правило, в единой системе записей. Здесь используется два вида учетных регистров: журналы-ордера и вспомогательные ведомости.

При этом предприятия могут самостоятельно приспосабливать применяемые регистры бухгалтерского учета к специфике своей деятельности при соблюдении общих методологических принципов, установленных Федеральным законом «О бухгалтерском учете».

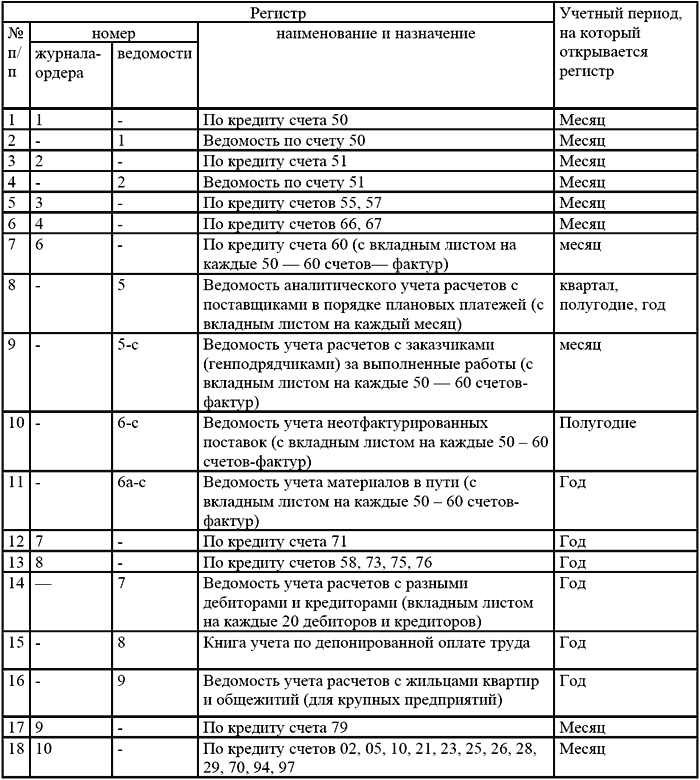

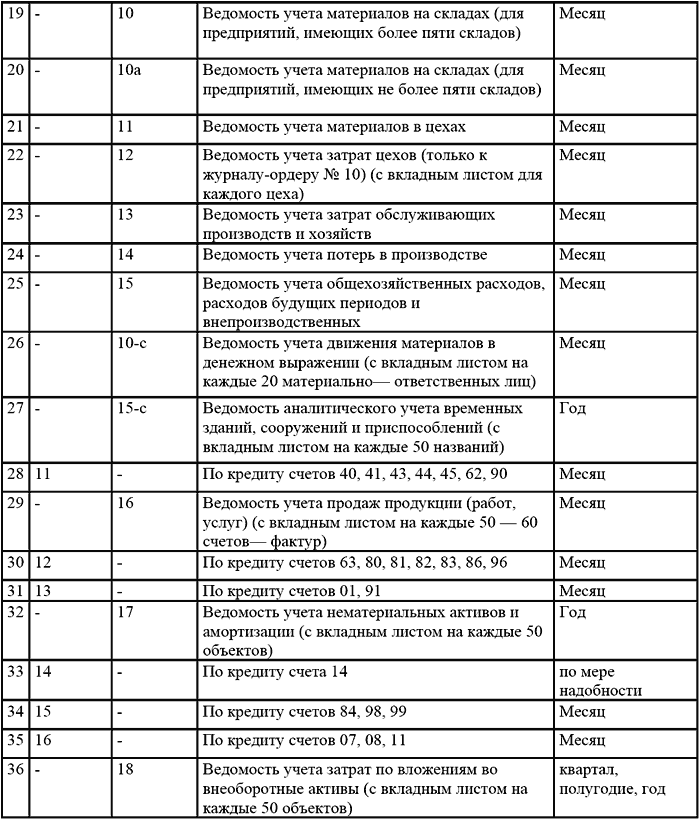

Перечень типовых регистров единой журнально-ордерной формы выглядит следующим образом.

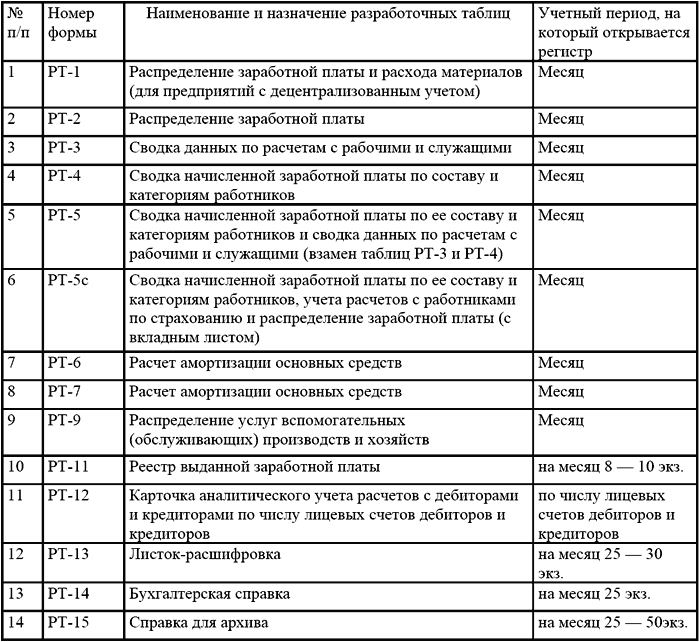

Кроме учетных регистров рекомендуются следующие формы разработочных таблиц:

В виде исключения по некоторым видам счетов, по которым имеется значительное количество лицевых счетов, могут быть заведены карточки аналитического учета и на основе их данных в конце месяца составляться оборотные ведомости.

Кроме того, ведутся инвентарные карточки или книги учета объектов основных средств, карточки или ведомости учета затрат на производство по калькулируемым объектам, а также сортовые сальдовые ведомости по учету материалов, сортовые (сальдовые или оборотные) ведомости по учету готовых изделий.

Основными регистрами этой формы учета являются журналы-ордера. Вспомогательные ведомости применяются обычно в тех случаях, когда необходимые аналитические показатели сложно получить непосредственно в журналах-ордерах. Поэтому данные первичных документов предварительно группируются в ведомостях, а их итоги затем переносятся в журналы-ордера.

Итоговые данные журналов-ордеров в конце месяца переносятся в главную книгу. По данным главной книги составляется сальдовый бухгалтерский баланс. В тех случаях, когда остатки по бухгалтерскому учету необходимо показать в сальдовом балансе по нескольким статьям, запись производится на основании учетных регистров.

Главная книга открывается на год и служит для обобщения данных из журналов-ордеров, взаимной проверки правильности произведенных записей по отдельным счетам и для составления сальдового бухгалтерского баланса. В ней записываются сальдо на начало месяца, обороты по дебету и кредиту счетов и сальдо на конец года по каждому синтетическому счету.

В главной книге данные о текущих оборотах имущества (средств) записываются только по синтетическим счетам. Обороты по кредиту каждого синтетического счета отражаются одной записью, а обороты по дебету – в корреспонденции с кредитуемыми счетами. Проверка правильности записей, произведенных в главной книге, осуществляется путем подсчета сумм оборотов и сальдо по всем счетам бухгалтерского учета.

Суммы дебетовых и кредитовых оборотов, а также суммы дебетовых и кредитовых сальдо должны быть соответственно равны.

При использовании журнально-ордерной формы учета отпадает необходимость в составлении шахматной контрольной ведомости и шахматного баланса, а также баланса оборотов по счетам.

Общая схема документооборота в рамках журнально-ордерной формы учета приведена на рис.4.

Рис. 4. Схема документооборота в рамках журнально-ордерной формы учета

Рис. 4. Схема документооборота в рамках журнально-ордерной формы учета

Запись в учетные регистры осуществляется ручным способом или при помощи компьютера.

После регистрации хозяйственной операции в учетном регистре на бухгалтерской проводке или на самом первичном документе делается соответствующая отметка для облегчения последующей проверки правильности разноски.

По окончании месяца на каждой странице учетных регистров подводятся итоги. Итоговые записи синтетических и аналитических регистров обязательно сверяются путем составления оборотных ведомостей или другим способом.

Оборотные ведомости – это способ обобщения данных учетной регистрации в счетах бухгалтерского учета. Оборотные ведомости составляются в конце месяца на основании следующих данных:

√ сальдо (остаток) на начало месяца;

√ обороты за месяц;

√ сальдо на конец месяца.

Оборотные ведомости могут составляться по счетам синтетического и аналитического учета.

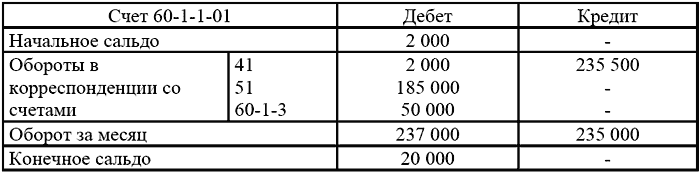

Пример. Необходимо узнать состояние расчетов торговой организации с поставщиком ООО «Глобус» на конец февраля по всем действующим договорам. Тогда нам нужна оборотная ведомость по счету 60-1-1-01:

Данная аналитическая ведомость составлена в развернутом виде. Если же нам нужна обобщенная информация, то та же ведомость будет иметь такой вид:

Если бухгалтерский учет ведется компьютерным способом, то бухгалтер вводит проводки именно в такой структуре. При ручном способе ведения бухгалтерского учета бухгалтер делает разноску в журналах (ведомостях) по синтетическим счетам и субсчетам, а аналитические записи делает в карточках.

Оборотно-сальдовая ведомость (оборотно-сальдовый баланс) составляется на конец месяца на основании данных по каждому синтетическому счету: остатков на начало месяца (начального или входящего сальдо), оборотов за месяц и остатков на конец месяца (конечного сальдо). Оборотно-сальдовую ведомость можно составить только по синтетическим счетам либо в разрезе субсчетов.

В ведомости записываются все используемые на предприятии синтетические счета. На каждый счет отводится отдельная строка, в которой указывают начальное сальдо, обороты по дебету и кредиту и конечное сальдо. Если по счету не было движения за отчетный период, то указывают только начальное и конечное сальдо. Чтобы проверить, правильно ли составлен оборотно-сальдовый баланс, следует знать такие правила:

√ итог дебетовых начальных сальдо по счетам должен равняться итогу кредитовых начальных сальдо;

√ итог дебетовых оборотов за период должен равняться итогу кредитовых оборотов;

√ итог дебетовых конечных сальдо по счетам должен равняться итогу конечных кредитовых сальдо.

Данные оборотно-сальдовой ведомости об остатках по счетам используются при составлении бухгалтерского баланса.

2.2 Бухгалтерский учет хозяйственных операций взаимосвязанных предприятий[9]

Если создается большое подразделение (филиал), которое будет вести самостоятельную финансово-хозяйственную деятельность (заключать договоры, отгружать продукцию (работы, услуги), закупать товары (работы, услуги) и т. п.), то имеет смысл выделить его на отдельный баланс.

Для учета в организациях применяют различные приемы и способы, совокупность которых представляет собой метод бухгалтерского учета.

Каждый отдельный прием или способ является элементом метода бухгалтерского учета. К ним относятся: документация; счета и двойная запись и др.

Документация – это способ оформления хозяйственных операций с помощью документов в момент их совершения.

Документирование хозяйственных операций является одной из отличительных особенностей бухгалтерского учета, так как позволяет осуществлять сплошное наблюдение за хозяйственными процессами.

При налоговой проверке правильно оформленные бухгалтерские документы служат письменным свидетельством факта совершения хозяйственной операции либо права предприятия на ее совершение.

Обязательным условием отражения всех без исключения хозяйственных операций, проводимых организацией, в системном бухгалтерском учете является их оформление оправдательными документами, обладающими определенными характеристиками и отвечающими соответствующим предъявляемым к ним требованиям (они должны быть достоверными, ясными, объективными и др.). Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Первичные бухгалтерские документы являются письменным свидетельством совершения хозяйственной операции или дают право на ее совершение. Соответственно первичный учетный документ должен быть составлен в момент совершения хозяйственной операции, а если это не представляется возможным – непосредственно по окончании операции.

При организации учета с помощью компьютерных программ роль первичных документов выполняют магнитные носители информации (диски, дискеты и др.), удостоверяющие факт выполнения хозяйственной операции.

В головной офис (в соответствии с утвержденными руководителем организации в учетной политике сроками) передаются все оформляемые вне его расположения первичные учетные документы, если филиал (представительство) не выделен на отдельный баланс, а также при проведении операций с обособленным имуществом. Получив их, бухгалтерия организации отражает результаты совершенных такими обособленными подразделениями финансово-хозяйственных операций в бухгалтерском учете головного офиса.

К первичным учетным документам, передаваемым из филиалов (представительств) организации, прикладывается реестр передачи, в котором обязательно указываются:

● наименование филиала (представительства);

● период, за который передаются документы;

● перечень передаваемых документов с указанием их наименований, дат оформления, натуральной и стоимостной оценки, подписей оформивших их лиц;

● расписки ответственных должностных лиц головного офиса и филиала (представительства) о приеме-сдаче документов.

Реестр оформляется в двух экземплярах, соответственно для головного офиса и филиала (представительства). Если первичные учетные документы передаются филиалом не напрямую в головной офис, а в другое обособленное подразделение организации, выделенное на отдельный баланс, реестр приема-передачи оформляется в трех экземплярах. При этом бухгалтер обособленного подразделения, выделенного на отдельный баланс, делает в экземпляре реестра, предназначенном для передачи в головной офис, отметку об отражении полученных первичных учетных документов в своем бухгалтерском учете.

Такая система организации бухгалтерского учета применима только для небольших организаций, обособленные подразделения которых расположены относительно недалеко от головного офиса. И даже в этом случае остается риск несвоевременного или неполного отражения осуществляемых обособленными структурными подразделениями операций в бухгалтерском учете организации в целом в результате каких-либо сбоев в системе сбора и обработки первичных документов бухгалтерского учета.

Первичные учетные документы должны приниматься к учету, если они составлены по форме, содержащейся в альбомах унифицированных (типовых) форм первичной учетной документации.

Те формы первичных учетных документов, по которым не предусмотрены типовые формы, должны утверждаться приказом или письменным распоряжением руководителя и содержать для придания им юридической силы следующие обязательные реквизиты:

√ наименование документа;

√ дату составления документа;

√ наименование организации, от имени которой составлен документ;

√ содержание хозяйственной операции;

√ измерители хозяйственной операции в натуральном и денежном выражении;

√ наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

√ личные подписи указанных лиц.

В условиях компьютерной обработки данных бухгалтерского учета реквизиты первичных документов могут быть зафиксированы в виде кодов.

Главный бухгалтер организации обеспечивает сохранность первичных учетных документов (накладных, счетов, счетов-фактур, приходно-кассовых ордеров и т.д.), форм бухгалтерской отчетности, налоговых расчетов (налоговых деклараций), оформление и передачу их в архив.

Данные документы должны храниться до их передачи в архив организации в бухгалтерии в специальных помещениях или закрывающихся шкафах под ответственность лиц, уполномоченных главным бухгалтером.

Бланки строгой отчетности должны храниться в сейфах, металлических шкафах или специальных помещениях, позволяющих обеспечить их сохранность.

Сроки хранения бухгалтерских документов регламентируются:

√ в течение четырех календарных лет деятельности налогоплательщика по налоговому законодательству;

√ не менее пяти лет по требованиям бухгалтерского учета.

Организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет.

Информация, содержащаяся в первичных учетных документах, систематизируется в регистрах бухгалтерского учета. Хозяйственные операции отражаются в регистрах бухгалтерского учета в хронологической последовательности по соответствующим счетам бухгалтерского учета, перечень которых приводится в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности страховых организаций.

В системе нормативного регулирования План счетов занимает промежуточное место между нормативными документами второго и третьего уровней, т.е. не имеющими нормативно-правового характера. Однако в практической деятельности бухгалтерских служб Плану счетов придается первостепенное значение.

План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

Инструкция по применению Плана счетов бухгалтерского учета устанавливает единые подходы к применению Плана счетов и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета. В ней приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов: раскрыты их структура и назначение, экономическое содержание обобщаемых на них фактов хозяйственной деятельности, порядок отражения наиболее распространенных фактов.

Для организации бухгалтерского учета как организации в целом, так и ее обособленных структурных подразделений формируется, утверждается и доводится до всех филиалов (представительств) единый сквозной рабочий план счетов, содержащий единые для всей организации счета аналитического учета. Этим достигается идентичность отражения всех финансово-хозяйственных операций как в головном офисе, так и в обособленных подразделениях организации в соответствии с единой схемой бухгалтерских субсчетов.

Чтобы контролировать наличие и состояние активов и пассивов каждого филиала (представительства), при организации бухгалтерского учета внутрихозяйственных расчетов целесообразно применять так называемые трехуровневые номера субсчетов следующей структуры – 79-Х-ХХ-ХХ-Х, где:

● первые три знака – номер счета (79 «Внутрихозяйственные расчеты», субсчет 1 «Расчеты по выделенному имуществу» или 2 «Расчеты по прочим текущим операциям»);

● четвертый и пятый знаки – порядковые номера обособленных структурных подразделений, в которых находятся те или иные активы и пассивы организации (2, 3; головному офису для организации учета в обособленных подразделениях присваивается отдельный порядковый номер – 1);

● шестой, седьмой и восьмой знаки – номера используемых в структурных подразделениях организации счетов и субсчетов бухгалтерского учета согласно Плану счетов.

Элементы структуры счета 79 могут быть сформированы как в виде субсчетов, так и в виде аналитических счетов (субконто). Описанная структура счета 79 является одновременно рабочим планом счетов обособленных подразделений организации. Если все расчеты между обособленными подразделениями ведутся через головной офис, для упрощения учета трехуровневая структура счета 79 может применяться только в бухгалтерском учете головного офиса.

Как было сказано выше, сведения об остатках имущества, хозяйственных средств и источниках их формирования, а также данные о хозяйственных операциях из соответствующих первичных или сводных документов записываются в учетные регистры.

Учетные регистры – это счетные таблицы определенной формы, построенные в соответствии с экономической группировкой данных об имуществе и источниках его образования. По существу, они являются носителями данных о хозяйственных операциях, полученных из соответствующих первичных и сводных документов.

Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности.

Совокупность учетных регистров, используемых в организации для отражения хозяйственных операций в определенной последовательности и группировке соответствующими приемами записей, образуют форму бухгалтерского учета.

Объединяет эти формы единство учетных принципов: подтвержденные первичными документами хозяйственные операции находят отражение в учетных регистрах без всякого исключения способом двойной записи на счетах бухгалтерского учета в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденным Приказом Министерства финансов РФ от 31 октября 2000 г. № 94н.

Помимо этого, учетные регистры независимо от того, какой форме учета они принадлежат, выполняют функцию посредника между первичными документами бухгалтерского учета и бухгалтерской отчетностью организации, позволяя, как было сказано выше, отражать, обобщать и систематизировать учетную информацию.

Формы учета, имеющие применение в российской практике бухгалтерского учета, многообразны. Выбор формы учета остается на усмотрение руководителя организации и главного бухгалтера, закрепляется в приказе об учетной политике и осуществляется в зависимости от различных условий, прежде всего – от масштабов бизнеса и степени автоматизации бухгалтерского учета в организации.

Мемориально-ордерная форма бухгалтерского учета применяется в нескольких вариантах в зависимости от отраслевых особенностей и типа предприятия. В ней сочетаются книжные и карточные разработочные и группировочные учетные регистры. Синтетический учет ведется в книгах или многографных ведомостях, а для аналитического учета используются книги, ведомости и карточки.

Проверенные и принятые к учету документы систематизируются по датам совершения операций (в хронологическом порядке) и оформляются мемориальными ордерами – накопительными ведомостями, которым присваиваются постоянные номера. Например, мемориальный ордер 1 – накопительная ведомость по кассовым операциям; мемориальный ордер 2 – свод расчетных ведомостей по заработной плате и т. д.

Это облегчает нахождение нужных документов и составление различных справок. Количество составляемых за месяц ордеров определяет главный бухгалтер. Мемориальный ордер имеет такой вид:

По операциям, не поддающимся систематизации, и по операциям «Сторно» составляются отдельные мемориальные ордера, которые нумеруются за каждый месяц в отдельности.

В организациях, в которых по объему операций не требуется составления накопительных ведомостей, корреспонденция счетов указывается на отдельных мемориальных ордерах или на оттисках штампа, проставляемых непосредственно на первичных документах с присвоением соответствующих номеров. Штамп должен содержать те же обязательные реквизиты, что и мемориальный ордер: номер, дату составления, корреспонденцию счетов, сумму, подпись ответственного лица – и ряд дополнительных (по необходимости).

Отдельные мемориальные ордера составляются по мере совершения операций, но не позднее следующего дня по получении первичного документа, как на основании отдельных документов, так и на основании группы однородных документов. Корреспонденция счетов в мемориальном ордере записывается в зависимости от характера операций по дебету одного счета и кредиту другого счета или дебету одного счета и кредиту нескольких счетов, или, наоборот, по кредиту одного счета и дебету нескольких счетов.

Мемориальные ордера подписываются главным бухгалтером или его заместителем и исполнителем, а при централизации учета – и руководителем группы учета. Составленные мемориальные ордера записываются в хронологическом порядке в регистрационный журнал.

Данные мемориальных ордеров переносятся в главную книгу, в которой каждый разворот соответствует отдельному счету. При этом по левой стороне счета отражаются данные о хозяйственных операциях по дебету, а по правой стороне – по кредиту этого счета. Итоги по дебету и кредиту счетов главной книги записываются в оборотную ведомость, построенную с использованием синтетических счетов, на основании которой составляется бухгалтерский баланс.

Таким образом, схема документооборота при мемориально-ордерной форме учета представляется следующим образом:

Преимуществами мемориально-ордерной формы учета являются простота и наглядность ее учетных регистров. В то же время при преимущественно ручном заполнении учетных регистров объем рутинной работы по заполнению мемориальных ордеров чрезвычайно велик.

Вследствие этого была разработана более совершенная – журнально-ордерная форма бухгалтерского учета.

В основе этой формы бухгалтерского учета лежат принципы накапливания и систематизации данных первичных документов в учетных регистрах, позволяющие обеспечить синтетический и аналитический учет средств источников и хозяйственных операций по всем разделам бухгалтерского учета. Это исключает необходимость оформления мемориальных ордеров.

Хронологическая и систематическая записи хозяйственных операций осуществляются одновременно как единый рабочий процесс.

Записи в накопительные регистры производятся в разрезе показателей, необходимых для управления финансово-хозяйственной деятельностью предприятия, а также для целей составления отчетности. Аналитический и синтетический учет осуществляется, как правило, в единой системе записей. Здесь используется два вида учетных регистров: журналы-ордера и вспомогательные ведомости.

При этом предприятия могут самостоятельно приспосабливать применяемые регистры бухгалтерского учета к специфике своей деятельности при соблюдении общих методологических принципов, установленных Федеральным законом «О бухгалтерском учете».

Перечень типовых регистров единой журнально-ордерной формы выглядит следующим образом.

Кроме учетных регистров рекомендуются следующие формы разработочных таблиц:

В виде исключения по некоторым видам счетов, по которым имеется значительное количество лицевых счетов, могут быть заведены карточки аналитического учета и на основе их данных в конце месяца составляться оборотные ведомости.

Кроме того, ведутся инвентарные карточки или книги учета объектов основных средств, карточки или ведомости учета затрат на производство по калькулируемым объектам, а также сортовые сальдовые ведомости по учету материалов, сортовые (сальдовые или оборотные) ведомости по учету готовых изделий.

Основными регистрами этой формы учета являются журналы-ордера. Вспомогательные ведомости применяются обычно в тех случаях, когда необходимые аналитические показатели сложно получить непосредственно в журналах-ордерах. Поэтому данные первичных документов предварительно группируются в ведомостях, а их итоги затем переносятся в журналы-ордера.

Итоговые данные журналов-ордеров в конце месяца переносятся в главную книгу. По данным главной книги составляется сальдовый бухгалтерский баланс. В тех случаях, когда остатки по бухгалтерскому учету необходимо показать в сальдовом балансе по нескольким статьям, запись производится на основании учетных регистров.

Главная книга открывается на год и служит для обобщения данных из журналов-ордеров, взаимной проверки правильности произведенных записей по отдельным счетам и для составления сальдового бухгалтерского баланса. В ней записываются сальдо на начало месяца, обороты по дебету и кредиту счетов и сальдо на конец года по каждому синтетическому счету.

В главной книге данные о текущих оборотах имущества (средств) записываются только по синтетическим счетам. Обороты по кредиту каждого синтетического счета отражаются одной записью, а обороты по дебету – в корреспонденции с кредитуемыми счетами. Проверка правильности записей, произведенных в главной книге, осуществляется путем подсчета сумм оборотов и сальдо по всем счетам бухгалтерского учета.

Суммы дебетовых и кредитовых оборотов, а также суммы дебетовых и кредитовых сальдо должны быть соответственно равны.

При использовании журнально-ордерной формы учета отпадает необходимость в составлении шахматной контрольной ведомости и шахматного баланса, а также баланса оборотов по счетам.

Общая схема документооборота в рамках журнально-ордерной формы учета приведена на рис.4.

Запись в учетные регистры осуществляется ручным способом или при помощи компьютера.

После регистрации хозяйственной операции в учетном регистре на бухгалтерской проводке или на самом первичном документе делается соответствующая отметка для облегчения последующей проверки правильности разноски.

По окончании месяца на каждой странице учетных регистров подводятся итоги. Итоговые записи синтетических и аналитических регистров обязательно сверяются путем составления оборотных ведомостей или другим способом.

Оборотные ведомости – это способ обобщения данных учетной регистрации в счетах бухгалтерского учета. Оборотные ведомости составляются в конце месяца на основании следующих данных:

√ сальдо (остаток) на начало месяца;

√ обороты за месяц;

√ сальдо на конец месяца.

Оборотные ведомости могут составляться по счетам синтетического и аналитического учета.

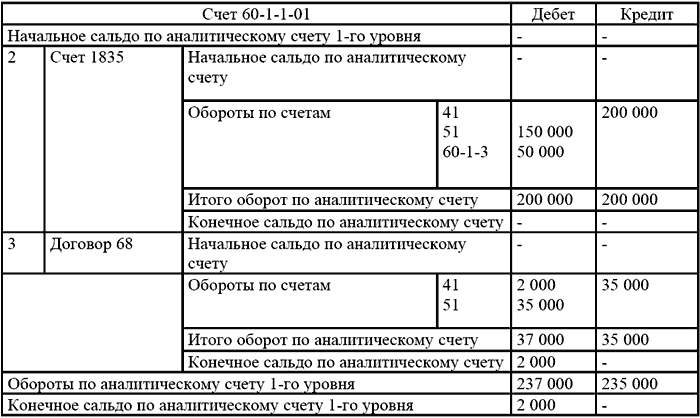

Пример. Необходимо узнать состояние расчетов торговой организации с поставщиком ООО «Глобус» на конец февраля по всем действующим договорам. Тогда нам нужна оборотная ведомость по счету 60-1-1-01:

Данная аналитическая ведомость составлена в развернутом виде. Если же нам нужна обобщенная информация, то та же ведомость будет иметь такой вид:

Если бухгалтерский учет ведется компьютерным способом, то бухгалтер вводит проводки именно в такой структуре. При ручном способе ведения бухгалтерского учета бухгалтер делает разноску в журналах (ведомостях) по синтетическим счетам и субсчетам, а аналитические записи делает в карточках.

Оборотно-сальдовая ведомость (оборотно-сальдовый баланс) составляется на конец месяца на основании данных по каждому синтетическому счету: остатков на начало месяца (начального или входящего сальдо), оборотов за месяц и остатков на конец месяца (конечного сальдо). Оборотно-сальдовую ведомость можно составить только по синтетическим счетам либо в разрезе субсчетов.

В ведомости записываются все используемые на предприятии синтетические счета. На каждый счет отводится отдельная строка, в которой указывают начальное сальдо, обороты по дебету и кредиту и конечное сальдо. Если по счету не было движения за отчетный период, то указывают только начальное и конечное сальдо. Чтобы проверить, правильно ли составлен оборотно-сальдовый баланс, следует знать такие правила:

√ итог дебетовых начальных сальдо по счетам должен равняться итогу кредитовых начальных сальдо;

√ итог дебетовых оборотов за период должен равняться итогу кредитовых оборотов;

√ итог дебетовых конечных сальдо по счетам должен равняться итогу конечных кредитовых сальдо.

Данные оборотно-сальдовой ведомости об остатках по счетам используются при составлении бухгалтерского баланса.

2.2 Бухгалтерский учет хозяйственных операций взаимосвязанных предприятий[9]

В бухгалтерском учете операции по перераспределению имущества между головным офисом и его филиалами (представительствами), между самими филиалами (представительствами), а также по формированию себестоимости продукции (работ, услуг), производимой несколькими филиалами организации, отражаются одновременно в нескольких сегментах ее бухгалтерской службы. Поэтому такие операции не могут быть отражены в бухгалтерском учете и внутренней бухгалтерской отчетности только головного офиса организации либо только одного из ее филиалов (представительств). В отличие от учета так называемых внутрифилиальных операций показатели бухгалтерской отчетности по взаиморасчетам головного офиса организации с филиалами (представительствами), а также этих подразделений между собой должны быть сформированы на основании данных регистров бухгалтерского учета головного офиса или соответствующего обособленного подразделения, сформированных в соответствии с данными первичных учетных документов, оформленных в соответствии с требованиями ст. 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете».

Учитывая изложенное, система бухгалтерского учета организаций, имеющих филиальную сеть, строится на основе следующих принципов:

● единства учетной политики организации в целом, отражения финансово-хозяйственных операций филиалов (представительств) как в их бухгалтерском учете, так и в учете головного офиса;

● четкого соответствия структуры бухгалтерского учета организации и ее филиалов (представительств) структуре производства и реализации, а также применяемым принципам обособления указанных подразделений (производственному или территориальному);

● организации четкой системы документооборота между головным офисом и филиалами (представительствами), а также между обособленными подразделениями организации;

● периодической (как правило, ежемесячной) корректировки и увязки показателей бухгалтерского учета филиалов (представительств) и организации в целом в соответствии с результатами проведенного в головном офисе анализа данных внутренней бухгалтерской отчетности.

Учитывая изложенное, система бухгалтерского учета организаций, имеющих филиальную сеть, строится на основе следующих принципов:

● единства учетной политики организации в целом, отражения финансово-хозяйственных операций филиалов (представительств) как в их бухгалтерском учете, так и в учете головного офиса;

● четкого соответствия структуры бухгалтерского учета организации и ее филиалов (представительств) структуре производства и реализации, а также применяемым принципам обособления указанных подразделений (производственному или территориальному);

● организации четкой системы документооборота между головным офисом и филиалами (представительствами), а также между обособленными подразделениями организации;

● периодической (как правило, ежемесячной) корректировки и увязки показателей бухгалтерского учета филиалов (представительств) и организации в целом в соответствии с результатами проведенного в головном офисе анализа данных внутренней бухгалтерской отчетности.