Страница:

Красова Ольга Сергеевна

Сводная бухгалтерская отчетность

Автор: Красова Ольга Сергеевна – экономист-аналитик, опыт работы бухгалтером.

1 Понятие и виды взаимосвязанных предприятий

Процесс создания групп представляет собой одну из наиболее характерных тенденций мировой экономики на современном этапе ее развития. Этот процесс неразрывно связан с процессами концентрации и централизации капитала в отдельных отраслях экономики, борьбой за рынки сбыта в условиях усиливающейся конкуренции. Пользователей экономической информации все более интересует информация о состоянии активов и результатах финансово-хозяйственной деятельности группы взаимосвязанных организаций в целом.

Основной целью составления консолидированной отчетности является представление пользователям экономической информации о деятельности группы взаимосвязанных предприятий. Определение группы предприятий дается в Федеральном законе РФ «О конкуренции и ограничении монополистической деятельности на товарных рынках» от 22.03.91г. № 948-1. В соответствии со статьей 4 указанного закона группой лиц является группа юридических и (или) физических лиц, применительно к которым выполняется одно или несколько следующих условий:

● лицо или несколько лиц совместно в результате соглашения (согласованных действий) имеют право прямо или косвенно распоряжаться (в том числе на основании договоров купли-продажи, доверительного управления, о совместной деятельности, поручения или других сделок или по иным основаниям) более чем 50 процентами от общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли одного юридического лица. При этом под косвенным распоряжением голосами юридического лица понимается возможность фактического распоряжения ими через третьих лиц, по отношению к которым первое лицо обладает вышеперечисленным правом или полномочием;

● лицо или несколько лиц получили возможность на основании договора или иным образом определять решения, принимаемые другими лицом или лицами, в том числе определять условия ведения другими лицом или лицами предпринимательской деятельности, либо осуществлять полномочия исполнительного органа других лица или лиц на основании договора;

● лицо имеет право назначать единоличный исполнительный орган и (или) более 50 процентов состава коллегиального исполнительного органа юридического лица и (или) по предложению лица избрано более 50 процентов состава Совета директоров (наблюдательного совета) или иного коллегиального органа управления юридического лица;

● физическое лицо осуществляет полномочия единоличного исполнительного органа юридического лица;

● одни и те же физические лица, их супруги, родители, дети, братья, сестры и (или) лица, предложенные одним и тем же юридическим лицом, составляют более 50 процентов состава коллегиального исполнительного органа и (или) Совета директоров (наблюдательного совета) или иного коллегиального органа управления двух и более юридических лиц или по предложению одних и тех же юридических лиц избрано более 50 процентов состава Совета директоров (наблюдательного совета) или иного коллегиального органа управления двух и более юридических лиц;

● физические лица и (или) юридические лица имеют право самостоятельно или через представителей (поверенных) распоряжаться в сумме более чем 50 процентами голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли одного юридического лица, и одновременно данные физические лица, их супруги, родители, дети, братья, сестры и (или) лица, предложенные одним и тем же юридическим лицом, составляют более 50 процентов состава коллегиального исполнительного органа и (или) Совета директоров (наблюдательного совета) или иного коллегиального органа управления другого юридического лица;

● юридические лица являются участниками одной финансово-промышленной группы.

Юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде (п. 1 ст. 48 ГК).

Учредительные документы определяют правовой статус юридического лица. При этом учредительными являются документы, на основании которых учреждается (создается и регистрируется) и действует данная организация.

Юридическое лицо несет ответственность за деятельность своих подразделений, определяя ее характер.

Определение финансово-промышленной группы дано в Федеральном законе «О финансово-промышленных группах» от 30.11.95 г. № 190-ФЗ: под финансово-промышленной группой понимается совокупность юридических лиц, полностью или частично объединивших свои материальные и нематериальные активы на основе договора о создании финансово-промышленной группы в целях технологической или экономической интеграции для реализации инвестиционных и иных проектов и программ, направленных на повышение конкурентоспособности и расширение рынков сбыта товаров и услуг, повышение эффективности производства, создание новых рабочих мест. Участниками финансово-промышленной группы являются юридические лица, подписавшие договор о создании финансово-промышленной группы, и учрежденная ими центральная компания, уполномоченная ими на ведение общих дел и управление финансово-промышленной группой. В составе группы обязательно должно быть кредитное учреждение (банк).

В Методических рекомендациях по составлению и представлению сводной бухгалтерской отчетности[1] под группой понимается головная организация с ее дочерними и зависимыми обществами. При этом под дочерним обществом понимается организация, в отношении которой головная организация обладает более 50% голосующих акций (долей в уставном капитале), либо имеет возможность определять решения, принимаемые этой организацией, в соответствии с заключенным между ними договором, либо имеет иные способы определения решений, принимаемых дочерним обществом. Под зависимым обществом понимается организация, значительной долей капитала которой (от 25 до 50%) владеет головная организация.

Понятие обособленного структурного подразделения действующим гражданским и налоговым законодательством РФ определяется по-разному.

Гражданское законодательство выделяет в качестве обособленных подразделений организаций представительства и филиалы.

Согласно ст. 55 Гражданского кодекса РФ[2] филиал– это «обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства».

Эта же статья дает определение и представительства, под которым понимается «обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту».

Представительства и филиалы организаций не являются юридическими лицами. Они наделяются имуществом создавшим их юридическим лицом и действуют на основании утвержденных им положений. Юридическое лицо, наделяя имуществом филиал, тем самым не отчуждает свое имущество в пользу филиала. Более того, у руководителя головной организации остается право распоряжаться имуществом, закрепленным за филиалом. Основанием для перегруппировки имущества между филиалом и юридическим лицом могут служить лишь приказы и распоряжения уполномоченных лиц конкретного предприятия.

В соответствии с ч. 3 п. 3 ст. 55 ГК РФ представительства и филиалы должны быть указаны в учредительных документах создавшего их юридического лица. Таким образом, при создании филиала или представительства необходимо внесение изменений в учредительные документы. На основании п. 3 ст. 52 ГК РФ эти изменения приобретают силу для третьих лиц с момента их государственной регистрации. Таким моментом является дата внесения соответствующих сведений в Единый государственный реестр юридических лиц (ЕГРЮЛ).

Государственная регистрация изменений, вносимых в учредительные документы, осуществляется в порядке, предусмотренном Законом о регистрации[3].

В соответствии с Федеральным законом от 26.12.1995 № 208-ФЗ «Об акционерных обществах» филиалы и представительства создаются на основании решения совета директоров акционерного общества или собрания акционеров, если совет директоров не сформирован.

Согласно ст. 5 Федерального закона «Об обществах с ограниченной ответственностью»[4] филиалы и представительства создаются на основании решения общего собрания участников общества, принятого большинством не менее двух третей от общего числа голосов участников общества с ограниченной ответственностью.

Представительство в отличие от филиала обладает рядом специфических признаков:

● оно не вправе осуществлять какую-либо финансово-хозяйственную деятельность, которая может привести к образованию доходов у головной организации (в том числе снабженческо-сбытовую, производственную (включая обслуживающие производства и хозяйства), оказывать услуги, выполнять работы, совершать операции с ценными бумагами и т.д.);

● главная задача представительства – осуществление взаимодействия между территориально удаленной головной организацией и ее контрагентами (включая госорганы) по месту нахождения представительства;

● как правило, представительство не имеет отдельного баланса, расчетных счетов, все хозяйственные операции сводятся к содержанию административного аппарата, обслуживанию помещения представительства, осуществлению представительских расходов и расчетам с другими подразделениями;

● представление интересов представительства в большинстве случаев охватывает только правовую сферу деятельности организации (обмен документами с госорганами, заключение коммерческих договоров, поиск необходимой для головной организации информации, предоставление информации об организации внешним пользователям).

Несколько иное понятие обособленного подразделения организации используется для целей налогового законодательства.

Согласно п. 2 ст. 11 НК РФ[5] обособленное подразделение организации – любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места.

При этом признание обособленного подразделения организации таковым производится независимо от того, отражено или нет его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение.

По всем созданным на территории РФ обособленным подразделениям юридические лица обязаны представлять в налоговый орган по месту учета данные об их создании или ликвидации.

Согласно п. 2 ст. 23 НК РФ информация об обособленных подразделениях должна представляться не позднее одного месяца со дня их создания.

Являясь структурными подразделениями организации, обособленные подразделения (в том числе филиалы и представительства) в ряде случаев должны исполнять обязанности головных организаций по уплате налогов и сборов по месту своего фактического нахождения. При этом сами обособленные подразделения не признаются участниками налоговых правоотношений и не имеют статуса налогоплательщиков, налоговых агентов и иных обязанных лиц. Исходя из этого ответственность за исполнение всех обязанностей по уплате налогов, сборов, пеней и штрафов несет юридическое лицо, в состав которого входит соответствующее обособленное подразделение.

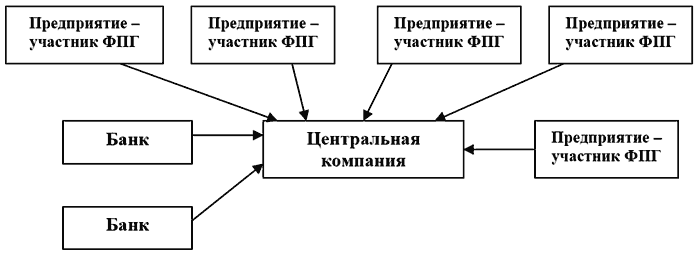

Группа организаций может быть сформирована по принципу вертикальной интеграции, когда между ними существуют материнско-дочерние отношения, и горизонтальной интеграции, когда группа состоит из равноправных организаций, объединенных для достижения какой-либо хозяйственной цели и направляемых единым органом. На рис. 1 и 2 представлены схемы вертикально-интегрированной и горизонтально-интегрированной групп организаций.

Рис.1. Построение вертикальной группы организаций, функционирующей по принципу производственно– технологической цепочки (на примере ФПГ)

Рис.1. Построение вертикальной группы организаций, функционирующей по принципу производственно– технологической цепочки (на примере ФПГ)

Рис. 2. Построение производственной группы организаций горизонтального типа (на примере ФПГ)

Рис. 2. Построение производственной группы организаций горизонтального типа (на примере ФПГ)

Важным признаком группы взаимосвязанных организаций является наличие единого контроля над активами и операциями всех входящих в нее обществ. В п.7 Положения по бухгалтерскому учету «Информация об аффилированных лицах» (ПБУ 11/2000), утвержденного Приказом Минфина России от 13.01.2000 № 5н, дается следующее определение контроля: «организация или физическое лицо контролирует другую организацию, когда такая организация или физическое лицо имеет право:

● распоряжаться (непосредственно или через свои дочерние общества) более чем пятьюдесятью процентами голосующих акций акционерного общества или более чем пятьюдесятью процентами уставного (складочного) капитала общества с ограниченной ответственностью;

● распоряжаться (непосредственно или через свои дочерние общества) более чем двадцатью процентами голосующих акций акционерного общества или более чем двадцатью процентами уставного (складочного) капитала общества с ограниченной ответственностью и имеет возможность определять решения, принимаемые в этих обществах».

Таким образом, «под контролем надо понимать возможность оказания решающего влияния на финансово-хозяйственную деятельность организации, возникающую вследствие распоряжения контрольным пакетом ее акций либо наличия договора или иного основания, дающего право назначать большую половину руководства организации и влиять на принимаемые им решения. Кроме того, для группы организаций характерна не только потенциальная возможность одной из них контролировать деятельность другой (других), но и реальное осуществление этого контроля. В частности, под контролем в группе необходимо понимать управление головной организацией финансово-хозяйственной деятельностью дочерней организации с целью извлечения экономической выгоды из результатов ее деятельности. Такой тип контроля можно определить как контроль-управление»[6].

Вместе с тем под контролем может также пониматься возможность осуществлять наблюдение за финансово-хозяйственной деятельностью предприятия и ее проверку на соответствие определенным нормам (требованиям нормативных актов, требованиям руководства и т. п.). Такой тип контроля можно определить как контроль-проверка.

Таким образом, наличие «материнско – дочерних» отношений между двумя организациями не всегда влечет за собой возникновение группы, поскольку контроль – управление может отсутствовать. Например, головная организация может приобрести крупный пакет акций дочернего общества с целью его дальнейшей перепродажи или получения дивидендов. Кроме того, контроль – управление может отсутствовать в случае нахождения дочернего общества за рубежом, т. е. в стране, где существуют другие законодательные ограничения на перевод за рубеж прибыли, вывоз продукции и др.

Основой применения концепции контроля в консолидированной отчетности является принцип преобладания сущности бухгалтерской отчетности над ее формой, который предписывает представлять в бухгалтерской отчетности факты хозяйственной деятельности в соответствии с их сущностью и экономической реальностью, а не только их юридической формой.

Наилучшим примером применения концепции контроля в консолидированной отчетности служат положения Седьмой Директивы ЕС «О консолидированной отчетности»[7], выделяющей семь признаков группы предприятий, при наличии которых материнская компания должна представлять консолидированный финансовый отчет:

1. Большинство прав голоса. Материнское предприятие составляет консолидированный финансовый отчет с дочерней компанией, если оно владеет большинством прав голоса его акционеров.

2. Контроль над формированием совета директоров. Материнская компания составляет консолидированный финансовый отчет с дочерней компанией, если она является акционером и имеет право назначать или увольнять большинство членов ее администрации, управленческого или контролирующего органа.

3. Контроль посредством контракта. Материнская компания составляет консолидированный финансовый отчет с дочерней компанией, если она осуществляет преобладающее влияние в соответствии с условиями заключенного контракта или в соответствии с положениями устава.

4. Контроль посредством соглашения. Материнская компания составляет консолидированный финансовый отчет с дочерней компанией, если она является ее акционером и сама контролирует в соответствии с соглашением, заключенным с другими акционерами или членами, большинство прав голоса дочерней компании.

5. Контроль де-факто над назначением членов совета директоров. Материнская компания составляет консолидированный финансовый отчет с дочерней компанией, если она является ее акционером или членом и может назначать большинство членов совета, которые управляют компанией на протяжении текущего или предшествующего года и до момента составления консолидированного финансового отчета. Это возможно в ситуации, когда большинство акций широко рассеяны.

6. Процент участия с доминирующим влиянием или объединенное управление. Материнская компания составляет консолидированный финансовый отчет с дочерней компанией, если она имеет процент участия в ней и одновременно осуществляет доминирующее влияние на нее или две компании управляются на объединенной базе материнской фирмой.

7. Горизонтальные группы. Консолидированный финансовый отчет должен составляться компаниями, имеющими незначительные акционерные связи или в следующих обстоятельствах: если они управляются на объединенной базе в соответствии с контрактом или уставом; если тот же персонал составляет большинство членов совета директоров обеих компаний в течение года или другого периода до составления консолидированного финансового отчета.

Таким образом, применение консолидированной отчетности в качестве источника информации о финансовом положении группы предприятий обусловливается концепцией единого экономического субъекта. В соответствии с данной концепцией предприятия группы по причине их тесной экономической взаимосвязи рассматриваются в качестве единого субъекта экономики и обязаны предоставить заинтересованным пользователям единую бухгалтерскую отчетность, характеризующую результаты их совместной финансово-хозяйственной деятельности как результаты деятельности единого предприятия. Исходя из этого при подготовке сводной (консолидированной) отчетности следует соблюдать принципы, обеспечивающие ее достоверность и сопоставимость показателей.

Основной целью составления консолидированной отчетности является представление пользователям экономической информации о деятельности группы взаимосвязанных предприятий. Определение группы предприятий дается в Федеральном законе РФ «О конкуренции и ограничении монополистической деятельности на товарных рынках» от 22.03.91г. № 948-1. В соответствии со статьей 4 указанного закона группой лиц является группа юридических и (или) физических лиц, применительно к которым выполняется одно или несколько следующих условий:

● лицо или несколько лиц совместно в результате соглашения (согласованных действий) имеют право прямо или косвенно распоряжаться (в том числе на основании договоров купли-продажи, доверительного управления, о совместной деятельности, поручения или других сделок или по иным основаниям) более чем 50 процентами от общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли одного юридического лица. При этом под косвенным распоряжением голосами юридического лица понимается возможность фактического распоряжения ими через третьих лиц, по отношению к которым первое лицо обладает вышеперечисленным правом или полномочием;

● лицо или несколько лиц получили возможность на основании договора или иным образом определять решения, принимаемые другими лицом или лицами, в том числе определять условия ведения другими лицом или лицами предпринимательской деятельности, либо осуществлять полномочия исполнительного органа других лица или лиц на основании договора;

● лицо имеет право назначать единоличный исполнительный орган и (или) более 50 процентов состава коллегиального исполнительного органа юридического лица и (или) по предложению лица избрано более 50 процентов состава Совета директоров (наблюдательного совета) или иного коллегиального органа управления юридического лица;

● физическое лицо осуществляет полномочия единоличного исполнительного органа юридического лица;

● одни и те же физические лица, их супруги, родители, дети, братья, сестры и (или) лица, предложенные одним и тем же юридическим лицом, составляют более 50 процентов состава коллегиального исполнительного органа и (или) Совета директоров (наблюдательного совета) или иного коллегиального органа управления двух и более юридических лиц или по предложению одних и тех же юридических лиц избрано более 50 процентов состава Совета директоров (наблюдательного совета) или иного коллегиального органа управления двух и более юридических лиц;

● физические лица и (или) юридические лица имеют право самостоятельно или через представителей (поверенных) распоряжаться в сумме более чем 50 процентами голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли одного юридического лица, и одновременно данные физические лица, их супруги, родители, дети, братья, сестры и (или) лица, предложенные одним и тем же юридическим лицом, составляют более 50 процентов состава коллегиального исполнительного органа и (или) Совета директоров (наблюдательного совета) или иного коллегиального органа управления другого юридического лица;

● юридические лица являются участниками одной финансово-промышленной группы.

Юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде (п. 1 ст. 48 ГК).

Учредительные документы определяют правовой статус юридического лица. При этом учредительными являются документы, на основании которых учреждается (создается и регистрируется) и действует данная организация.

Юридическое лицо несет ответственность за деятельность своих подразделений, определяя ее характер.

Определение финансово-промышленной группы дано в Федеральном законе «О финансово-промышленных группах» от 30.11.95 г. № 190-ФЗ: под финансово-промышленной группой понимается совокупность юридических лиц, полностью или частично объединивших свои материальные и нематериальные активы на основе договора о создании финансово-промышленной группы в целях технологической или экономической интеграции для реализации инвестиционных и иных проектов и программ, направленных на повышение конкурентоспособности и расширение рынков сбыта товаров и услуг, повышение эффективности производства, создание новых рабочих мест. Участниками финансово-промышленной группы являются юридические лица, подписавшие договор о создании финансово-промышленной группы, и учрежденная ими центральная компания, уполномоченная ими на ведение общих дел и управление финансово-промышленной группой. В составе группы обязательно должно быть кредитное учреждение (банк).

В Методических рекомендациях по составлению и представлению сводной бухгалтерской отчетности[1] под группой понимается головная организация с ее дочерними и зависимыми обществами. При этом под дочерним обществом понимается организация, в отношении которой головная организация обладает более 50% голосующих акций (долей в уставном капитале), либо имеет возможность определять решения, принимаемые этой организацией, в соответствии с заключенным между ними договором, либо имеет иные способы определения решений, принимаемых дочерним обществом. Под зависимым обществом понимается организация, значительной долей капитала которой (от 25 до 50%) владеет головная организация.

Понятие обособленного структурного подразделения действующим гражданским и налоговым законодательством РФ определяется по-разному.

Гражданское законодательство выделяет в качестве обособленных подразделений организаций представительства и филиалы.

Согласно ст. 55 Гражданского кодекса РФ[2] филиал– это «обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства».

Эта же статья дает определение и представительства, под которым понимается «обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту».

Представительства и филиалы организаций не являются юридическими лицами. Они наделяются имуществом создавшим их юридическим лицом и действуют на основании утвержденных им положений. Юридическое лицо, наделяя имуществом филиал, тем самым не отчуждает свое имущество в пользу филиала. Более того, у руководителя головной организации остается право распоряжаться имуществом, закрепленным за филиалом. Основанием для перегруппировки имущества между филиалом и юридическим лицом могут служить лишь приказы и распоряжения уполномоченных лиц конкретного предприятия.

В соответствии с ч. 3 п. 3 ст. 55 ГК РФ представительства и филиалы должны быть указаны в учредительных документах создавшего их юридического лица. Таким образом, при создании филиала или представительства необходимо внесение изменений в учредительные документы. На основании п. 3 ст. 52 ГК РФ эти изменения приобретают силу для третьих лиц с момента их государственной регистрации. Таким моментом является дата внесения соответствующих сведений в Единый государственный реестр юридических лиц (ЕГРЮЛ).

Государственная регистрация изменений, вносимых в учредительные документы, осуществляется в порядке, предусмотренном Законом о регистрации[3].

В соответствии с Федеральным законом от 26.12.1995 № 208-ФЗ «Об акционерных обществах» филиалы и представительства создаются на основании решения совета директоров акционерного общества или собрания акционеров, если совет директоров не сформирован.

Согласно ст. 5 Федерального закона «Об обществах с ограниченной ответственностью»[4] филиалы и представительства создаются на основании решения общего собрания участников общества, принятого большинством не менее двух третей от общего числа голосов участников общества с ограниченной ответственностью.

Представительство в отличие от филиала обладает рядом специфических признаков:

● оно не вправе осуществлять какую-либо финансово-хозяйственную деятельность, которая может привести к образованию доходов у головной организации (в том числе снабженческо-сбытовую, производственную (включая обслуживающие производства и хозяйства), оказывать услуги, выполнять работы, совершать операции с ценными бумагами и т.д.);

● главная задача представительства – осуществление взаимодействия между территориально удаленной головной организацией и ее контрагентами (включая госорганы) по месту нахождения представительства;

● как правило, представительство не имеет отдельного баланса, расчетных счетов, все хозяйственные операции сводятся к содержанию административного аппарата, обслуживанию помещения представительства, осуществлению представительских расходов и расчетам с другими подразделениями;

● представление интересов представительства в большинстве случаев охватывает только правовую сферу деятельности организации (обмен документами с госорганами, заключение коммерческих договоров, поиск необходимой для головной организации информации, предоставление информации об организации внешним пользователям).

Несколько иное понятие обособленного подразделения организации используется для целей налогового законодательства.

Согласно п. 2 ст. 11 НК РФ[5] обособленное подразделение организации – любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места.

При этом признание обособленного подразделения организации таковым производится независимо от того, отражено или нет его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение.

По всем созданным на территории РФ обособленным подразделениям юридические лица обязаны представлять в налоговый орган по месту учета данные об их создании или ликвидации.

Согласно п. 2 ст. 23 НК РФ информация об обособленных подразделениях должна представляться не позднее одного месяца со дня их создания.

Являясь структурными подразделениями организации, обособленные подразделения (в том числе филиалы и представительства) в ряде случаев должны исполнять обязанности головных организаций по уплате налогов и сборов по месту своего фактического нахождения. При этом сами обособленные подразделения не признаются участниками налоговых правоотношений и не имеют статуса налогоплательщиков, налоговых агентов и иных обязанных лиц. Исходя из этого ответственность за исполнение всех обязанностей по уплате налогов, сборов, пеней и штрафов несет юридическое лицо, в состав которого входит соответствующее обособленное подразделение.

Группа организаций может быть сформирована по принципу вертикальной интеграции, когда между ними существуют материнско-дочерние отношения, и горизонтальной интеграции, когда группа состоит из равноправных организаций, объединенных для достижения какой-либо хозяйственной цели и направляемых единым органом. На рис. 1 и 2 представлены схемы вертикально-интегрированной и горизонтально-интегрированной групп организаций.

Важным признаком группы взаимосвязанных организаций является наличие единого контроля над активами и операциями всех входящих в нее обществ. В п.7 Положения по бухгалтерскому учету «Информация об аффилированных лицах» (ПБУ 11/2000), утвержденного Приказом Минфина России от 13.01.2000 № 5н, дается следующее определение контроля: «организация или физическое лицо контролирует другую организацию, когда такая организация или физическое лицо имеет право:

● распоряжаться (непосредственно или через свои дочерние общества) более чем пятьюдесятью процентами голосующих акций акционерного общества или более чем пятьюдесятью процентами уставного (складочного) капитала общества с ограниченной ответственностью;

● распоряжаться (непосредственно или через свои дочерние общества) более чем двадцатью процентами голосующих акций акционерного общества или более чем двадцатью процентами уставного (складочного) капитала общества с ограниченной ответственностью и имеет возможность определять решения, принимаемые в этих обществах».

Таким образом, «под контролем надо понимать возможность оказания решающего влияния на финансово-хозяйственную деятельность организации, возникающую вследствие распоряжения контрольным пакетом ее акций либо наличия договора или иного основания, дающего право назначать большую половину руководства организации и влиять на принимаемые им решения. Кроме того, для группы организаций характерна не только потенциальная возможность одной из них контролировать деятельность другой (других), но и реальное осуществление этого контроля. В частности, под контролем в группе необходимо понимать управление головной организацией финансово-хозяйственной деятельностью дочерней организации с целью извлечения экономической выгоды из результатов ее деятельности. Такой тип контроля можно определить как контроль-управление»[6].

Вместе с тем под контролем может также пониматься возможность осуществлять наблюдение за финансово-хозяйственной деятельностью предприятия и ее проверку на соответствие определенным нормам (требованиям нормативных актов, требованиям руководства и т. п.). Такой тип контроля можно определить как контроль-проверка.

Таким образом, наличие «материнско – дочерних» отношений между двумя организациями не всегда влечет за собой возникновение группы, поскольку контроль – управление может отсутствовать. Например, головная организация может приобрести крупный пакет акций дочернего общества с целью его дальнейшей перепродажи или получения дивидендов. Кроме того, контроль – управление может отсутствовать в случае нахождения дочернего общества за рубежом, т. е. в стране, где существуют другие законодательные ограничения на перевод за рубеж прибыли, вывоз продукции и др.

Основой применения концепции контроля в консолидированной отчетности является принцип преобладания сущности бухгалтерской отчетности над ее формой, который предписывает представлять в бухгалтерской отчетности факты хозяйственной деятельности в соответствии с их сущностью и экономической реальностью, а не только их юридической формой.

Наилучшим примером применения концепции контроля в консолидированной отчетности служат положения Седьмой Директивы ЕС «О консолидированной отчетности»[7], выделяющей семь признаков группы предприятий, при наличии которых материнская компания должна представлять консолидированный финансовый отчет:

1. Большинство прав голоса. Материнское предприятие составляет консолидированный финансовый отчет с дочерней компанией, если оно владеет большинством прав голоса его акционеров.

2. Контроль над формированием совета директоров. Материнская компания составляет консолидированный финансовый отчет с дочерней компанией, если она является акционером и имеет право назначать или увольнять большинство членов ее администрации, управленческого или контролирующего органа.

3. Контроль посредством контракта. Материнская компания составляет консолидированный финансовый отчет с дочерней компанией, если она осуществляет преобладающее влияние в соответствии с условиями заключенного контракта или в соответствии с положениями устава.

4. Контроль посредством соглашения. Материнская компания составляет консолидированный финансовый отчет с дочерней компанией, если она является ее акционером и сама контролирует в соответствии с соглашением, заключенным с другими акционерами или членами, большинство прав голоса дочерней компании.

5. Контроль де-факто над назначением членов совета директоров. Материнская компания составляет консолидированный финансовый отчет с дочерней компанией, если она является ее акционером или членом и может назначать большинство членов совета, которые управляют компанией на протяжении текущего или предшествующего года и до момента составления консолидированного финансового отчета. Это возможно в ситуации, когда большинство акций широко рассеяны.

6. Процент участия с доминирующим влиянием или объединенное управление. Материнская компания составляет консолидированный финансовый отчет с дочерней компанией, если она имеет процент участия в ней и одновременно осуществляет доминирующее влияние на нее или две компании управляются на объединенной базе материнской фирмой.

7. Горизонтальные группы. Консолидированный финансовый отчет должен составляться компаниями, имеющими незначительные акционерные связи или в следующих обстоятельствах: если они управляются на объединенной базе в соответствии с контрактом или уставом; если тот же персонал составляет большинство членов совета директоров обеих компаний в течение года или другого периода до составления консолидированного финансового отчета.

Таким образом, применение консолидированной отчетности в качестве источника информации о финансовом положении группы предприятий обусловливается концепцией единого экономического субъекта. В соответствии с данной концепцией предприятия группы по причине их тесной экономической взаимосвязи рассматриваются в качестве единого субъекта экономики и обязаны предоставить заинтересованным пользователям единую бухгалтерскую отчетность, характеризующую результаты их совместной финансово-хозяйственной деятельности как результаты деятельности единого предприятия. Исходя из этого при подготовке сводной (консолидированной) отчетности следует соблюдать принципы, обеспечивающие ее достоверность и сопоставимость показателей.

2. Ведение бухгалтерского и налогового учета взаимосвязанных организаций

2.1 Организация бухгалтерского учета предприятий

Бухгалтерский учет важный элемент финансово-экономических отношений в человеческом обществе.

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

В соответствии с Законом № 129-ФЗ «О бухгалтерском учете» объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Основными принципами ведения бухгалтерского учета в Российской Федерации являются следующие:

√ организации обязаны вести бухгалтерский учет имущества, обязательств и хозяйственных операций (фактов хозяйственной деятельности) путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета;

√ бухгалтерский учет фактов хозяйственной деятельности ведется в российской валюте – рублях;

√ основанием для записи в бухгалтерских учетных регистрах служат данные первичных учетных документов, фиксирующих хозяйственные операции;

√ имущество, обязательства и хозяйственные операции для отражения в бухгалтерском учете и отчетности подлежат оценке в денежном выражении путем суммирования фактически произведенных расходов. Допускается применение и других видов оценок в соответствии с действующим законодательством;

√ текущие затраты и капитальные вложения подлежат в учете разграничению.

Ответственность за организацию бухгалтерского учета в возглавляемой им организации и за соблюдение законодательства при выполнении хозяйственных операций несет руководитель предприятия.

Руководитель организации (предприятия) обязан создать необходимые условия для правильного ведения бухгалтерского учета, обеспечить неукоснительное выполнение всеми структурными подразделениями и службами, работниками организации, имеющими отношение к учету, требований главного бухгалтера или бухгалтера, выполняющего его функции в организации, по вопросам оформления и представления для учета необходимых документов и сведений.

Отнесение вопроса о форме организации ведения бухгалтерского учета к компетенции руководителя организации означает, что учредители, акционеры или другие участники соответствующего юридического лица, а также собственник имущества организации не вправе своими решениями непосредственно определять форму организации учетной работы.

В организациях, имеющих обособленные подразделения, бухгалтерский учет как в головной организации, так и в обособленных подразделениях ведется в соответствии с единой учетной политикой организации, утвержденной в установленном порядке приказом руководителя.

Собственную учетную политику филиалы и представительства разрабатывать не вправе[8]. Вместе с тем при формировании учетной политики организации нужно принять во внимание необходимость построения внутрихозяйственных расчетов с входящими в ее структуру обособленными подразделениями, а также принципы формирования филиальной сети. В учетной политике следует регламентировать следующие особые положения:

● единые для всей организации, включая обособленные подразделения, способы ведения бухгалтерского учета (погашения стоимости основных средств, нематериальных и иных активов; оценки материальных запасов, товаров, незавершенного производства и готовой продукции, признания прибыли от реализации товаров, работ и услуг и т. д.);

● единый для организации в целом и для каждого ее обособленного подразделения рабочий план счетов;

● порядок учета наличных денежных средств в обособленных структурных подразделениях и обеспечение выполнения требований действующего законодательства РФ по единству кассы организации;

● порядок ведения аналитического учета имущества организации как в целом, так и с детализацией по местам его использования (хранения);

● порядок учета расчетов с работниками организации и обособленных подразделений, а также со сторонними организациями и лицами;

● место формирования себестоимости продукции, работ и услуг, а также выручки от реализации (в головном офисе или в обособленных подразделениях);

● систему документооборота между головным офисом и обособленными подразделениями, а также между обособленными подразделениями организации;

● объем, формы, а также порядок и сроки представления обособленными подразделениями внутренней бухгалтерской и налоговой отчетности и т. д.

Кроме того, в штатном расписании обособленного подразделения, выделенного на отдельный баланс, может быть предусмотрена собственная бухгалтерская служба.

Создавая филиал, представительство, иное подразделение, нужно решить вопрос о выделении (либо невыделении) его на отдельный баланс.

Решение принимается в каждом конкретном случае исходя из специфики деятельности организации и подразделения.

Если создаваемое подразделение невелико и объем операций, проводимых через него, будет незначительным (либо оно вообще предназначено исключительно для представительских функций), то выделять его на отдельный баланс нет смысла. В этом случае обязанности подразделения обычно ограничиваются оформлением всех необходимых первичных документов, которые затем передаются в бухгалтерию головной организации. На основании этих документов делаются соответствующие проводки в учете.

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

В соответствии с Законом № 129-ФЗ «О бухгалтерском учете» объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Основными принципами ведения бухгалтерского учета в Российской Федерации являются следующие:

√ организации обязаны вести бухгалтерский учет имущества, обязательств и хозяйственных операций (фактов хозяйственной деятельности) путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета;

√ бухгалтерский учет фактов хозяйственной деятельности ведется в российской валюте – рублях;

√ основанием для записи в бухгалтерских учетных регистрах служат данные первичных учетных документов, фиксирующих хозяйственные операции;

√ имущество, обязательства и хозяйственные операции для отражения в бухгалтерском учете и отчетности подлежат оценке в денежном выражении путем суммирования фактически произведенных расходов. Допускается применение и других видов оценок в соответствии с действующим законодательством;

√ текущие затраты и капитальные вложения подлежат в учете разграничению.

Ответственность за организацию бухгалтерского учета в возглавляемой им организации и за соблюдение законодательства при выполнении хозяйственных операций несет руководитель предприятия.

Руководитель организации (предприятия) обязан создать необходимые условия для правильного ведения бухгалтерского учета, обеспечить неукоснительное выполнение всеми структурными подразделениями и службами, работниками организации, имеющими отношение к учету, требований главного бухгалтера или бухгалтера, выполняющего его функции в организации, по вопросам оформления и представления для учета необходимых документов и сведений.

Отнесение вопроса о форме организации ведения бухгалтерского учета к компетенции руководителя организации означает, что учредители, акционеры или другие участники соответствующего юридического лица, а также собственник имущества организации не вправе своими решениями непосредственно определять форму организации учетной работы.

В организациях, имеющих обособленные подразделения, бухгалтерский учет как в головной организации, так и в обособленных подразделениях ведется в соответствии с единой учетной политикой организации, утвержденной в установленном порядке приказом руководителя.

Собственную учетную политику филиалы и представительства разрабатывать не вправе[8]. Вместе с тем при формировании учетной политики организации нужно принять во внимание необходимость построения внутрихозяйственных расчетов с входящими в ее структуру обособленными подразделениями, а также принципы формирования филиальной сети. В учетной политике следует регламентировать следующие особые положения:

● единые для всей организации, включая обособленные подразделения, способы ведения бухгалтерского учета (погашения стоимости основных средств, нематериальных и иных активов; оценки материальных запасов, товаров, незавершенного производства и готовой продукции, признания прибыли от реализации товаров, работ и услуг и т. д.);

● единый для организации в целом и для каждого ее обособленного подразделения рабочий план счетов;

● порядок учета наличных денежных средств в обособленных структурных подразделениях и обеспечение выполнения требований действующего законодательства РФ по единству кассы организации;

● порядок ведения аналитического учета имущества организации как в целом, так и с детализацией по местам его использования (хранения);

● порядок учета расчетов с работниками организации и обособленных подразделений, а также со сторонними организациями и лицами;

● место формирования себестоимости продукции, работ и услуг, а также выручки от реализации (в головном офисе или в обособленных подразделениях);

● систему документооборота между головным офисом и обособленными подразделениями, а также между обособленными подразделениями организации;

● объем, формы, а также порядок и сроки представления обособленными подразделениями внутренней бухгалтерской и налоговой отчетности и т. д.

Кроме того, в штатном расписании обособленного подразделения, выделенного на отдельный баланс, может быть предусмотрена собственная бухгалтерская служба.

Создавая филиал, представительство, иное подразделение, нужно решить вопрос о выделении (либо невыделении) его на отдельный баланс.

Решение принимается в каждом конкретном случае исходя из специфики деятельности организации и подразделения.

Если создаваемое подразделение невелико и объем операций, проводимых через него, будет незначительным (либо оно вообще предназначено исключительно для представительских функций), то выделять его на отдельный баланс нет смысла. В этом случае обязанности подразделения обычно ограничиваются оформлением всех необходимых первичных документов, которые затем передаются в бухгалтерию головной организации. На основании этих документов делаются соответствующие проводки в учете.