Страница:

Людмила Сотникова

Имущественные налоги

Введение

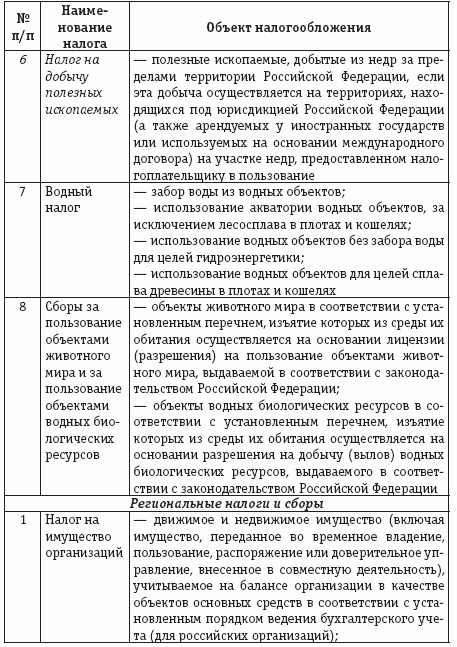

Согласно ст. 13 Налогового кодекса Российской Федерации (НК РФ) к федеральным налогам и сборам относятся:

– налог на добавленную стоимость;

– акцизы;

– налог на доходы физических лиц;

– единый социальный налог;

– налог на прибыль организаций;

– налог на добычу полезных ископаемых;

– водный налог;

– сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

– государственная пошлина.

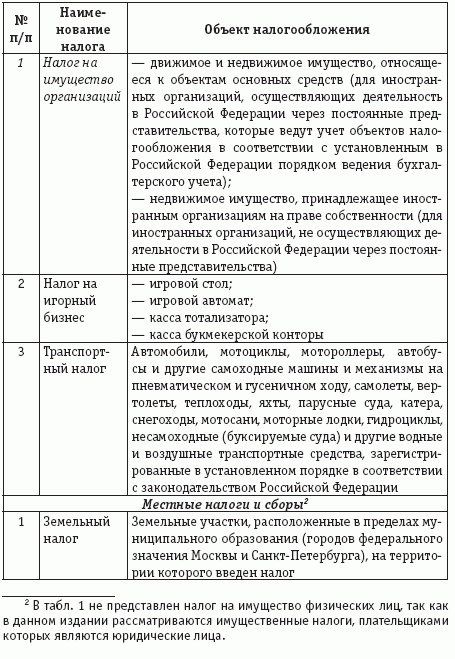

В соответствии со ст. 14 НК РФ к региональным налогам относятся:

– налог на имущество организаций;

– налог на игорный бизнес;

– транспортный налог.

Согласно ст. 15 НК РФ к местным налогам относятся:

– земельный налог;

– налог на имущество физических лиц.

На основании ст. 38 НК РФ объектом налогообложения могут быть:

– реализация товаров (работ, услуг);

– имущество;

– прибыль;

– доход;

– расход;

– иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога.

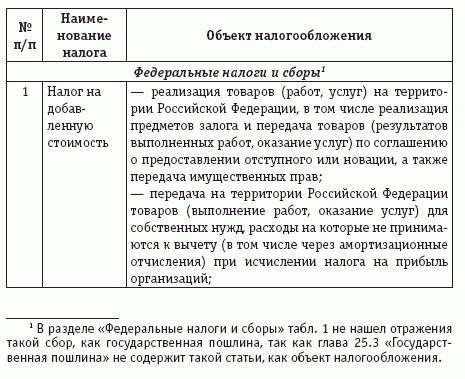

Каждый налог имеет самостоятельный объект налогообложения, определяемый согласно части второй НК РФ (см. табл. 1).

При этом под имуществом в НК РФ понимаются виды объектов гражданских прав (за исключением имущественных прав), относящихся к имуществу в соответствии с Гражданским кодексом Российской Федерации (ГК РФ).

Как следует из табл. 1, налогами, объектом обложения которыми служит имущество организаций, являются три региональных налога: налог на имущество организаций, транспортный налог и налог на игорный бизнес, а также один местный налог – земельный.

Как следует из табл. 1, налогами, объектом обложения которыми служит имущество организаций, являются три региональных налога: налог на имущество организаций, транспортный налог и налог на игорный бизнес, а также один местный налог – земельный.

Однако в данном издании будут рассмотрены только три из вышеперечисленных налогов: налог на имущество организаций, транспортный и земельный налоги, так как их плательщики – большинство российских организаций; плательщиками же четвертого из них – налога на игорный бизнес – являются только организации и индивидуальные предприниматели, осуществляющие предпринимательскую деятельность в сфере игорного бизнеса.

– налог на добавленную стоимость;

– акцизы;

– налог на доходы физических лиц;

– единый социальный налог;

– налог на прибыль организаций;

– налог на добычу полезных ископаемых;

– водный налог;

– сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

– государственная пошлина.

В соответствии со ст. 14 НК РФ к региональным налогам относятся:

– налог на имущество организаций;

– налог на игорный бизнес;

– транспортный налог.

Согласно ст. 15 НК РФ к местным налогам относятся:

– земельный налог;

– налог на имущество физических лиц.

На основании ст. 38 НК РФ объектом налогообложения могут быть:

– реализация товаров (работ, услуг);

– имущество;

– прибыль;

– доход;

– расход;

– иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога.

Каждый налог имеет самостоятельный объект налогообложения, определяемый согласно части второй НК РФ (см. табл. 1).

При этом под имуществом в НК РФ понимаются виды объектов гражданских прав (за исключением имущественных прав), относящихся к имуществу в соответствии с Гражданским кодексом Российской Федерации (ГК РФ).

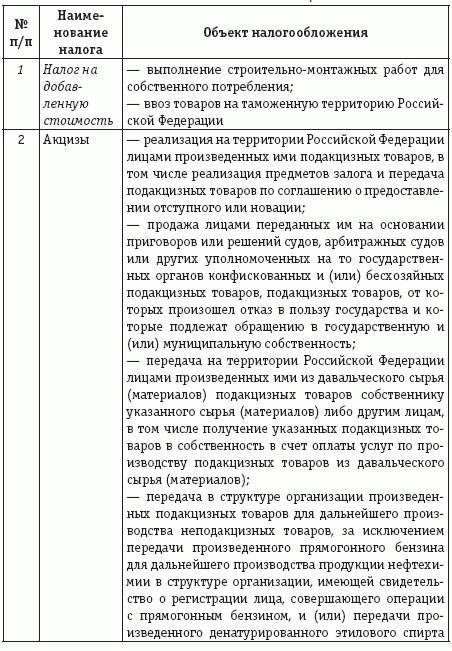

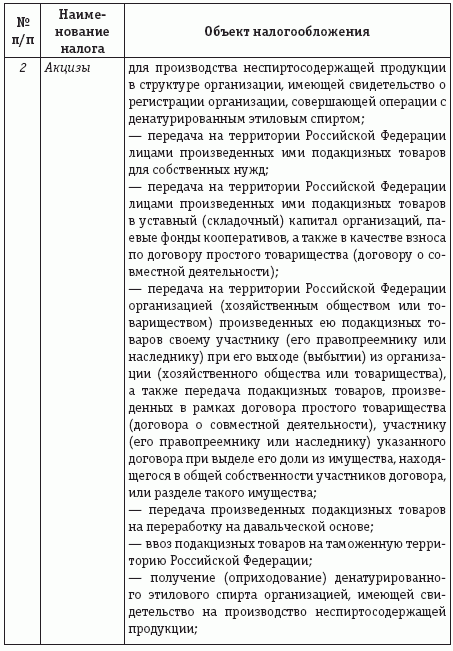

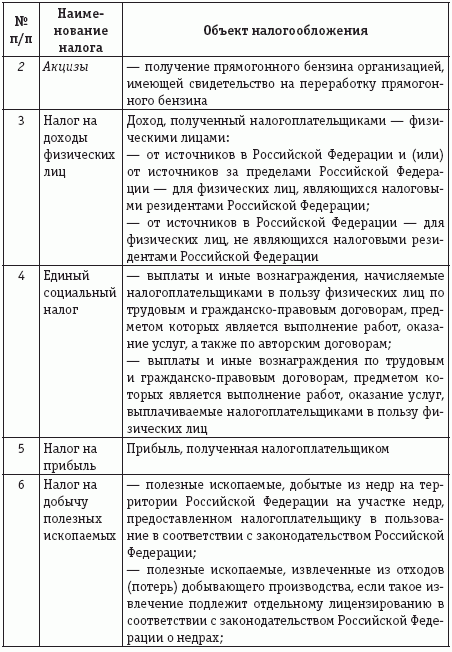

Таблица 1

Объекты обложения налогами, установленными в соответствии с НК РФ

Однако в данном издании будут рассмотрены только три из вышеперечисленных налогов: налог на имущество организаций, транспортный и земельный налоги, так как их плательщики – большинство российских организаций; плательщиками же четвертого из них – налога на игорный бизнес – являются только организации и индивидуальные предприниматели, осуществляющие предпринимательскую деятельность в сфере игорного бизнеса.

1. Налог на имущество организаций

1.1. Общие положения по налогу на имущество организаций

Согласно ст. 372 НК РФ налог на имущество организаций устанавливается настоящим Кодексом и законами субъектов Российской Федерации, вводится в действие в соответствии с НК РФ законами субъектов Российской Федерации и с момента его введения в действие обязателен к уплате на территории соответствующего субъекта Российской Федерации.Устанавливая налог на имущество организаций, законодательные (представительные) органы субъектов Российской Федерации определяют:

– налоговую ставку в пределах, установленных главой 30 НК РФ;

– порядок и сроки уплаты налога.

При установлении налога законами субъектов Российской Федерации могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиками.

До 1 января 2008 года при установлении налога на имущество организаций законодательные (представительные) органы субъектов Российской Федерации определяли также форму отчетности по этому налогу.

В соответствии с изменениями, внесенными в п. 2 ст. 372 НК РФ Федеральным законом от 16.05.2007 № 77-ФЗ «О внесении изменения в статью 372 части второй Налогового кодекса Российской Федерации» с 1 января 2008 года при установлении налога на имущество организаций законодательные (представительные) органы субъектов Российской Федерации не определяют форму отчетности по налогу.

Таким образом, законодательные (представительные) органы власти субъектов Российской Федерации, вводя на своей территории налог на имущество организаций, по-прежнему вправе определять конкретный размер налоговой ставки, а также порядок и сроки уплаты налога. Однако форма отчетности по налогу на уровне субъектов Российской Федерации теперь утверждаться не может, и фактически на всей территории Российской Федерации применяется единая форма налоговой декларации по налогу на имущество организаций, утвержденная приказом Минфина России от 20.02.2008 № 27н «Об утверждении форм налоговой декларации и налогового расчета по авансовому платежу по налогу на имущество организаций и Порядков их заполнения».

1.2. Плательщики налога на имущество организаций

Плательщиками налога на имущество организаций признаются (ст. 373 НК РФ):– российские организации;

– иностранные организации, осуществляющие деятельность в Российской Федерации через постоянные представительства и (или) имеющие в собственности недвижимое имущество на территории Российской Федерации, на континентальном шельфе Российской Федерации и в исключительной экономической зоне Российской Федерации.

Деятельность иностранной организации признается приводящей к образованию постоянного представительства в Российской Федерации в соответствии со ст. 306 НК РФ, если иное не предусмотрено международными договорами Российской Федерации.

Налогоплательщиками не признаются организации, являющиеся организаторами Олимпийских игр и Паралимпийских игр в соответствии со ст. 3 Федерального закона от 01.12.2007 № 310-ФЗ «Об организации и о проведении XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, развитии города Сочи как горноклиматического курорта и внесении изменений в отдельные законодательные акты Российской Федерации», в отношении имущества, используемого в связи с организацией и проведением XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи и развитием города Сочи как горноклиматического курорта (п. 1.1 ст. 373 НК РФ)3.

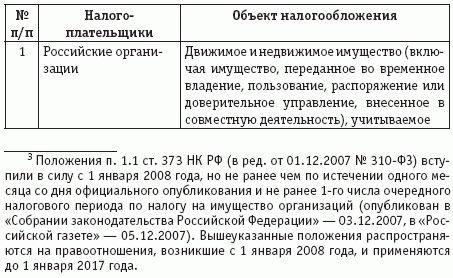

1.3. Объекты обложения налогом на имущество организаций

Объекты обложения налогом на имущество организаций для различных категорий налогоплательщиков представлены в табл. 2 (ст. 374 НК РФ).Таблица 2

Объекты обложения налогом на имущество организаций

– земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы);

– имущество, принадлежащее на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, в которых законодательно предусмотрена военная и (или) приравненная к ней служба, используемое этими органами для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в Российской Федерации.

Однако некоторые объекты основных средств вызывают споры при решении вопроса о признании их объектами обложения налогом на имущество организаций. К ним относятся:

1) объекты жилого фонда;

2) объекты, приобретенные организацией в качестве будущих объектов основных средств, но на момент приобретения непригодные к эксплуатации в качестве основных средств;

3) объекты основных средств, представляющие собой комплекс, состоящий из множества иных объектов;

4) объекты основных средств, относящиеся к недвижимому имуществу, строительство которых завершено, однако право собственности на которые не зарегистрировано;

5) объекты основных средств, относящиеся к недвижимому имуществу, приобретенные по договору купли-продажи;

6) объекты основных средств, требующие демонтажа при их выбытии;

7) объекты основных средств, перешедшие к правопреемникам при реорганизации в форме выделения;

8) оборудование, требующее монтажа;

9) объекты имущества, имеющие определенное целевое назначение.

Рассмотрим вышеперечисленные случаи подробнее.

1. Основной вопрос, который возникает у плательщиков налога на имущество организаций, имеющих на своем балансе объекты жилого фонда, – это порядок налогообложения таких объектов, приобретенных до 1 января 2006 года – даты вступления в силу редакции Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного приказом Минфина России от 30.03.2001 № 26н, согласно которой объекты жилого фонда подлежат амортизации в случае их использования в качестве доходных вложений.

Минфин России придерживается мнения, что новое правило начисления амортизации применяется к объектам жилищного фонда, приобретенным после 1 января 2006 года. Порядок ведения бухгалтерского учета и исчисления налога на имущество организаций по объектам жилищного фонда, приобретенным до 1 января 2006 года, с 2006 года не изменился (письма Минфина России от 07.06.2006 № 03-06-01-04/129, от 06.07.2006 № 03-06-01-04/141).

Однако арбитражная практика складывается иначе и основывается на следующих аргументах: согласно п. 4 ПБУ 6/01 актив принимается к бухгалтерскому учету в качестве основного средства, если одновременно выполняются следующие условия:

– объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

– объект предназначен для использования в течение длительного времени, то есть свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

– организация не предполагает последующую перепродажу данного объекта;

– объект способен приносить организации экономические выгоды (доход) в будущем.

Если имущество не отвечает хотя бы одному из вышеуказанных условий, его отнесение к учету в качестве объекта основных средств неправомерно.

Объект жилого фонда (например, квартира) сам по себе не предназначен для получения дохода, и для его учета в составе основных средств, а следовательно, начисления на его стоимость налога на имущество организаций должно быть доказано его использование при производстве продукции (выполнении работ, оказании услуг) либо для управленческих нужд организации (см., например, постановления ФАС Северо-Западного округа от 16.07.2007 № А56-2271/2007, ФАС Волго-Вятского округа от 25.07.2006 № А79-11727/2005).

Другой вопрос связан с уплатой налога на имущество организаций в отношении объектов жилого фонда, на которых расположены многоквартирные дома.

В соответствии со ст. 374 НК РФ объектом налогообложения для российских организаций признается движимое и недвижимое имущество (включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность), учитываемое на балансе в качестве объектов основных средств согласно установленному порядку ведения бухгалтерского учета.

Статьей 1 Закона РФ от 04.07.1991 № 1541-1 «О приватизации жилищного фонда в Российской Федерации» предусмотрено, что под приватизацией жилых помещений понимается бесплатная передача в собственность граждан Российской Федерации на добровольной основе занимаемых ими жилых помещений в государственном и муниципальном жилищном фонде, а для граждан Российской Федерации, забронировавших занимаемые жилые помещения, – по месту бронирования жилых помещений (утрачивает силу с 1 марта 2010 года).

Передача жилых помещений в собственность граждан осуществляется уполномоченными собственниками вышеуказанных жилых помещений – органами государственной власти, органами местного самоуправления, а также государственными или муниципальными унитарными предприятиями, за которыми закреплен жилищный фонд на праве хозяйственного ведения, государственными или муниципальными учреждениями, казенными предприятиями, в оперативное управление которых передан жилищный фонд (ст. 6 Закона РФ от 04.07.1991 № 1541-1).

Бухгалтерский учет объектов приватизированного жилого фонда организуется на основании порядка, предусмотренного письмом Минфина России от 29.10.1993 № 118 «Об отражении в бухгалтерском учете отдельных операций в жилищно-коммунальном хозяйстве», в соответствии с которым организация-продавец списывает с баланса стоимость проданной квартиры с одновременным отражением ее стоимости на забалансовом счете.

Учитывая нормы ст. 37 Жилищного кодекса Российской Федерации (ЖК РФ), в частности, о том, что доля в праве общей собственности на общее имущество в многоквартирном доме собственника помещения в этом доме следует судьбе права собственности на вышеуказанное помещение, остаточная стоимость имущества, отражаемая для целей бухгалтерского учета на забалансовом (балансовом) счете приватизированных (неприватизированных) квартир и общего имущества, приходящегося на эти квартиры, может быть определена расчетным путем на основании балансовой (остаточной) стоимости жилого дома и доли площади приватизированного (неприватизированного) жилого фонда [включая жилые и нежилые помещения, приходящиеся на приватизированные (неприватизированные) квартиры] в общей площади жилого дома (жилые и нежилые помещения) (письмо Минфина России и ФНС России от 11.04.2007 № СК-6-11/307@ и письмо Минфина России от 26.12.2006 № 03-06-02-02/154).

2.Если организация приобрела объект, который на момент его покупки не был пригоден к эксплуатации, она вынуждена вначале провести ремонт этого объекта, реконструкцию либо частичную ликвидацию.

Согласно разъяснениям Минфина России объекты могут быть приняты к учету в качестве основных средств только в случае, если они будут соответствовать всем условиям, предусмотренным п. 4 ПБУ 6/01, то есть до завершения ремонта, реконструкции или частичной ликвидации они должны учитываться на счете 08 «Вложения во внеоборотные активы». Так как эти объекты учитываются на счете 08, а не на счете 01 «Основные средства», то они и не облагаются налогом на имущество организаций (письма Минфина России от 29.05.2006 № 03-06-01-04/107 и от 26.04.2006 № 03-06-01-04/93).

3. Объекты основных средств, представляющие собой комплекс, состоящий из множества иных объектов, – это единый обособленный комплекс установок, сооружений, оборудования и другого имущества, объединенных единым функциональным предназначением, конструктивно обособленный как единое целое.

В него включается имущество, как указанное в технической документации (техническом паспорте) на объект недвижимого имущества, так и дополнительно установленное, смонтированное в ходе капитальных вложений, которое функционально связано со зданием (сооружением) таким образом, что его перемещение без причинения несоразмерного ущерба его назначению невозможно.

Примерами таких объектов являются лифты, встроенные системы вентиляции помещений, локальные сети и другие коммуникации здания. Такие объекты при осуществлении капитальных вложений, как правило, не выделяются как самостоятельные объекты учета, и их стоимость входит в стоимость объекта недвижимого имущества (письмо Минфина России от 26.06.2006 № 03-06-01-04/136).

Основные средства, которые могут использоваться вне объекта недвижимости, демонтаж которых не нанесет несоразмерного ущерба их назначению и которые не являются неотъемлемой частью объекта недвижимости, должны учитываться как самостоятельные объекты основных средств. Такими основными средствами могут быть столы, автомобили, компьютеры и средства видеонаблюдения.

Однако существует еще один фактор, существенно влияющий на принятие сложного объекта основных средств в целом или по частям, – это срок его полезного использования.

Согласно п. 6 ПБУ 6/01 срок полезного использования объекта основных средств настолько важен, что в случае наличия у одного объекта нескольких частей, сроки полезного использования которых существенно отличаются, каждая из них учитывается как самостоятельный инвентарный объект.

В то же время в нормативных документах не раскрывается понятие «существенное отличие». Как правило, в качестве такового на практике признают принадлежность отдельных частей сложного объекта к разным амортизационным группам, установленным Классификацией основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 01.01.2002 № 1.

В большинстве случае такого подхода придерживаются и судебные органы (см. постановления ФАС Поволжского округа от 23.07.2004 № А65-21021/2003-СА2-11, ФАС Северо-Западного округа от 20.03.2007 № А21-2148/2006). Так, при проверке организации, которая ввела в эксплуатацию два функционально связанных объекта как отдельные инвентарные объекты, сотрудники налогового органа указали на то, что эти объекты должны были учитываться как один объект основных средств. Однако суд встал на сторону налогоплательщика, указав, что объекты имели разный срок полезного использования, поэтому их правомерно было учитывать как самостоятельные объекты.

4. Основной причиной возникающих проблем с признанием в бухгалтерском учете объектов, законченных строительством, является несогласованность нормативных актов по бухгалтерскому учету.

Критерии признания актива в качестве объекта основных средств, содержащиеся в п. 4 ПБУ 6/01, приведены выше.

Другим нормативным документом – Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Минфина России от 29.07.1998 № 34н (п. 41), к незавершенным капитальным вложениям отнесены не оформленные актами приемки-передачи основных средств и иными документами (включая документы, подтверждающие государственную регистрацию объектов недвижимости в установленных законодательством случаях) затраты на строительно-монтажные работы, приобретение зданий, оборудования, транспортных средств, инструмента, инвентаря, иных материальных объектов длительного пользования, прочие капитальные работы и затраты (проектно-изыскательские, геолого-разведочные и буровые работы, затраты по отводу земельных участков и переселению в связи со строительством, на подготовку кадров для вновь строящихся организаций и другие).

Объекты капитального строительства, находящиеся во временной эксплуатации, отражаются до их ввода в постоянную эксплуатацию как незавершенные капитальные вложения.

Таким образом, один и тот же объект теоретически можно отнести и к объектам основных средств, и к незавершенным капитальным вложениям, и от этого зависит, будет ли он являться объектом обложения налогом на имущество организаций.

Однако согласно п. 52 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина России от 13.10.2003 № 91н, амортизация начисляется в общем порядке с 1-го числа месяца, следующего за месяцем введения объекта в эксплуатацию, по фактически эксплуатируемым объектам недвижимости , по которым:

– закончены капитальные вложения;

– оформлены соответствующие первичные учетные документы по приемке-передаче;

– документы переданы на государственную регистрацию.

При принятии этих объектов к бухгалтерскому учету в качестве основных средств после государственной регистрации производится уточнение ранее начисленной суммы амортизации.

Допускается принимать к бухгалтерскому учету в качестве основных средств с выделением на отдельном субсчете к счету учета основных средств объекты недвижимости, по которым закончены капитальные вложения, оформлены соответствующие первичные учетные документы по приемке-передаче, документы переданы на государственную регистрацию и фактически эксплуатируемые.

Слово «допускается» указывает на то, что принятие к учету объектов основных средств до фактической регистрации права собственности на них за организацией является элементом учетной политики данной организации.

Однако, по мнению Минфина России, п. 52 в совокупности с п. 38 Методических указаний по бухгалтерскому учету основных средств предоставляет руководителю организации право принимать решение о принятии вышеуказанных объектов недвижимости к бухгалтерскому учету в качестве основных средств. В то же время включение основного средства в объект обложения налогом на имущество организаций не должно зависеть от волеизъявления налогоплательщика, а должно определяться экономической сущностью объекта (письма Минфина России от 09.08.2006 № 03-06-01-04/154, от 06.09.2006 № 03-06-01-02/35).

Какой из трех нормативных документов следует соблюдать прежде всего?

С одной стороны, – тот, что выше по статусу, – тогда это Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, поэтому до получения документов о государственной регистрации стоимость объектов не включается в расчет облагаемой базы по налогу на имущество (так как п. 3 ПБУ 6/01 и Методические указания по бухгалтерскому учету основных средств разрабатывались на основании Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» и самого Положения).

С другой стороны, так как все три вышеуказанных нормативных документа утверждены приказами Минфина России и затрагивают один и тот же вопрос, то следует применять последний из них, – тогда это Методические указания по бухгалтерскому учету основных средств, и у организаций имеется выбор, в какой момент признать объект основных средств (при подаче документов на государственную регистрацию либо в отчетном периоде этой регистрации).

Таким образом, руководитель организации может воспользоваться правом, предоставленным ему п. 52 Методических указаний по бухгалтерскому учету основных средств, и до государственной регистрации объекта недвижимости (получения свидетельства) может не переводить эксплуатируемый законченный строительством объект недвижимости в состав основных средств.

По мнению Минфина России, отсутствие правоустанавливающих документов на созданные объекты недвижимости не может служить основанием для освобождения от налогообложения, поскольку оформление таких документов зависит от волеизъявления налогоплательщика (письмо Минфина России от 11.04.2007 № 03-05-06-01/30).

Таким образом, в случае уклонения от государственной регистрации прав на объект недвижимого имущества с момента начала использования в основной деятельности объекта, завершенного строительством и принятого по акту ввода в эксплуатацию, у налогоплательщика возникает обязанность по уплате налога на имущество организаций, что и подтверждается арбитражной практикой.

Так, в постановлении ФАС Западно-Сибирского округа от 05.07.2006 № Ф04-3365/2006 (23141-А27-40) указывается, что факт отсутствия государственной регистрации права собственности в связи с тем, что налогоплательщик не реализовал свое право на оформление недвижимого имущества в собственность, не является основанием для его освобождения от обязанности учета данного имущества в порядке, предусмотренном налоговым и бухгалтерским законодательством.

При этом если после создания объекта государственная регистрация прав на него осуществлена в разумные сроки, то датой включения объектов в состав основных средств суды нередко считают дату получения документов о праве собственности (постановления ФАС Северо-Западного округа от 03.07.2007 № А56-19855/2006, от 21.02.2006 № А21-6045/2005).

5.Учет приобретения объекта недвижимого имущества по договору купли-продажи одной организацией у другой, для которой данная сделка является продажей, вызывает затруднения у обеих сторон сделки. У продавца возникает вопрос: как признавать выручку от продажи объекта недвижимости – на дату подписания акта приемки-передачи объекта и соответственно перехода права собственности на объект к покупателю или на момент регистрации права собственности на объект на приобретателя, а у покупателя: как принимать объект недвижимости к учету – на момент подписания акта приемки-передачи или на момент регистрации права собственности на объект?

Согласно разъяснениям Минфина России продавец не может списать объект с баланса и признать выручку от его реализации в бухгалтерском учете до перехода прав на объект недвижимого имущества согласно п. 12 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного приказом Минфина России от 06.05.1999 № 32н.

В то же время организация-покупатель переводит в состав основных средств объект недвижимого имущества, который приобретен по договору купли-продажи и первоначальная стоимость которого сформирована согласно условиям, предусмотренным п. 52 Методических указаний по бухгалтерскому учету основных средств. Принятие же объекта основных средств к учету означает его признание объектом обложения налогом на имущество организаций в соответствии со ст. 374 НК РФ (письмо Минфина России от 03.08.2006 № 03-06-01-04/151).

Чтобы соблюсти данные разъяснения, организации вынуждены учитывать один и тот же объект недвижимости одновременно на двух балансах, что является нарушением п. 2 ст. 8 Федерального закона «О бухгалтерском учете», согласно которому имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящегося у данной организации, а также нарушением требования имущественной обособленности, установленного Положением по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, утвержденным приказом Минфина России от 09.12.1998 № 60н.