– сведения о разъяснении лицам, участвующим в деле, их прав и обязанностей;

– устные и письменные заявления и ходатайства лиц, участвующих в деле;

– возражения лиц, участвующих в деле, против заявлений, ходатайств и доводов других лиц, участвующих в деле;

– объяснения лиц, участвующих в деле, пояснения экспертов по данным ими заключениям;

– сведения о действиях, совершенных в ходе рассмотрения дела;

– дата составления протокола.

При использовании аудио– или видеозаписи в протоколе должна быть сделана отметка о применении соответствующих технических средств и лица, участвующие в деле, предупреждаются об использовании таких технических средств. Материальные носители аудио– или видеозаписи приобщаются к протоколу.

Рассмотрение дела в отсутствие сторон возможно только в случаях, если имеются данные об их своевременном извещении о месте и времени рассмотрения дела и если от них не поступило мотивированное ходатайство об отложении рассмотрения дела или указанное ходатайство не удовлетворено антимонопольным органом.

В случае невозможности рассмотрения дела в назначенный срок антимонопольный орган извещает лиц, участвующих в деле, о новой дате и времени его рассмотрения.

Если при подготовке дела к рассмотрению или во время рассмотрения дела антимонопольным органом будет установлено, что решение по делу может быть вынесено в отношении ненадлежащего лица, антимонопольный орган обязан по ходатайству лиц, участвующих в деле, либо по собственной инициативе принять решение о замене такого лица. В этом случае рассмотрение дела откладывается.

Антимонопольный орган вправе по ходатайству лиц, участвующих в деле, или по собственной инициативе объединить в одном производстве два и более дел о нарушениях законодательства Российской Федерации о рекламе, а также выделить в отдельное производство одно или несколько дел, если это будет способствовать полному, всестороннему и объективному их рассмотрению.

Рассмотрение выделяемого (объединяемого) дела начинается сначала.

Рассмотрение дела может быть отложено антимонопольным органом с указанием даты и времени его рассмотрения:

– по мотивированному ходатайству стороны по делу или иного лица, привлеченного к участию в деле, об отложении рассмотрения дела в связи с невозможностью явки на его рассмотрение по уважительной причине, подтвержденной соответствующими документами;

– в связи с необходимостью получения антимонопольным органом либо лицом, участвующим в деле, дополнительных доказательств;

– в связи с необходимостью привлечения, по мнению антимонопольного органа, к участию в деле других лиц;

– в случае неявки на рассмотрение дела в антимонопольный орган лица (лиц), участвующего (участвующих) в деле, если антимонопольный орган примет решение о невозможности рассмотрения дела в отсутствие данного лица (лиц);

– в случае необходимости замены ненадлежащего лица надлежащим лицом.

При отложении дела течение срока его рассмотрения не прерывается.

Рассмотрение дела может быть приостановлено антимонопольным органом в случаях:

– нахождения на рассмотрении в антимонопольном органе, в суде или арбитражном суде, в правоохранительных органах другого дела, выводы по которому будут иметь значение для результатов рассмотрения дела;

– необходимости проведения экспертизы или получения заключения специалиста;

– необходимости установления местонахождения лица, в действиях которого содержатся признаки нарушения законодательства Российской Федерации о рекламе.

Рассмотрение дела возобновляется после устранения обстоятельств, вызвавших его приостановление, и начинается сначала.

Течение срока при приостановлении рассмотрения дела прерывается и продолжается с даты возобновления дела.

Производство по делу может быть прекращено в случаях:

– неподтверждения в ходе рассмотрения дела наличия фактов нарушения законодательства Российской Федерации о рекламе;

– ликвидации юридического лица, которое являлось стороной по делу и совершило действие, содержащее признаки нарушения законодательства Российской Федерации о рекламе, если спорное правоотношение не допускает правопреемства;

– смерти физического лица, которое являлось стороной по делу и совершило действие, содержащее признаки нарушения законодательства Российской Федерации о рекламе;

– вступления в законную силу решения суда, арбитражного суда, в котором дана правовая оценка фактам, явившимся основанием для возбуждения дела;

– принятия другим антимонопольным органом решения по фактам, явившимся основанием для возбуждения дела;

– невозможности установления лица, нарушившего законодательство Российской Федерации о рекламе, в течение сроков, отведенных для рассмотрения дела;

– отмены противоречащего законодательству Российской Федерации о рекламе акта федерального органа исполнительной власти, акта органа исполнительной власти субъекта Российской Федерации, акта органа местного самоуправления до принятия антимонопольным органом решения.

По результатам рассмотрения дела антимонопольный орган принимает решение по делу.

Решение должно состоять из вводной, описательной, мотивировочной и резолютивной частей.

Вводная часть решения должна содержать:

– наименование принявшего его антимонопольного органа;

– номер дела, дату и место принятия решения, а также дату изготовления решения в полном объеме;

– предмет рассмотрения дела;

– сведения о лицах, участвующих в деле (наименование и место нахождения юридического лица, органа исполнительной власти, органа местного самоуправления; фамилия, имя, отчество, место жительства физического лица).

Описательная часть решения должна содержать краткое изложение заявленных требований и возражений, объяснений, заявлений и ходатайств лиц, участвующих в деле.

В мотивировочной части решения должны быть указаны:

– обстоятельства, установленные при рассмотрении дела, а также факты и доказательства, на которых основаны выводы антимонопольного органа о таких обстоятельствах;

– законы и иные нормативные правовые акты, которыми руководствовался антимонопольный орган при принятии решения;

– доводы, по которым антимонопольный орган отклоняет те или иные доказательства;

– сведения о нарушении требований законодательства Российской Федерации о рекламе;

– сведения о наличии оснований для переквалификации нарушения законодательства Российской Федерации о рекламе.

Резолютивная часть решения должна содержать:

– выводы о признании рекламы ненадлежащей или о признании акта федерального органа исполнительной власти, акта органа исполнительной власти субъекта Российской Федерации, акта органа местного самоуправления не соответствующим законодательству Российской Федерации о рекламе;

– указание на положения законодательства Российской Федерации о рекламе, нарушение которых было установлено в результате рассмотрения дела;

– указание на необходимость применения мер ответственности в соответствии с законодательством Российской Федерации об административных правонарушениях;

– сведения о выдаче предписания (предписаний) с указанием лица (лиц), которому оно выдается;

– сведения об иных мерах, направленных на устранение нарушения законодательства Российской Федерации о рекламе, в том числе указание на необходимость обращения в суд или арбитражный суд.

Резолютивная часть решения, принятого антимонопольным органом по результатам рассмотрения дела, подлежит немедленному оглашению по окончании рассмотрения дела. Решение в полном объеме должно быть изготовлено в срок, не превышающий 10 рабочих дней со дня оглашения резолютивной части. Дата изготовления решения в полном объеме считается датой принятия решения.

Решение направляется заказным письмом с уведомлением о вручении либо вручается под расписку лицам, участвующим в деле, или их представителям.

При установлении факта нарушения законодательства Российской Федерации о рекламе антимонопольный орган в целях прекращения дальнейшего нарушения выдает лицу (лицам), обязанному (обязанным) устранить выявленное правонарушение, предписание:

– о прекращении нарушения законодательства Российской Федерации о рекламе;

– об отмене или изменении противоречащего законодательству Российской Федерации о рекламе акта федерального органа исполнительной власти, акта органа исполнительной власти субъекта Российской Федерации, акта органа местного самоуправления.

Предписание должно быть изготовлено в срок, не превышающий 10 рабочих дней со дня оглашения решения, на основании которого выдается предписание.

В предписании о прекращении нарушения законодательства Российской Федерации о рекламе должны быть указаны:

– дата и место выдачи предписания;

– наименование антимонопольного органа, выдавшего предписание;

– сведения о решении, на основании которого выдается предписание;

– наименование и место нахождения юридического лица (фамилия, имя, отчество и место жительства физического лица), в отношении которого выдается предписание;

– нормы законодательства Российской Федерации о рекламе, которые нарушены;

– требования, подлежащие выполнению в целях устранения допущенного нарушения законодательства Российской Федерации о рекламе;

– срок исполнения предписания;

– срок, в течение которого лицо, которому выдано предписание, должно известить антимонопольный орган о его выполнении;

– сведения о порядке обжалования предписания со ссылкой на соответствующие положения законодательства Российской Федерации.

В предписании об отмене или изменении противоречащего законодательству Российской Федерации о рекламе акта федерального органа исполнительной власти, акта органа исполнительной власти субъекта Российской Федерации, акта органа местного самоуправления должны быть указаны:

– дата и место выдачи предписания;

– наименование антимонопольного органа, выдавшего предписание;

– сведения о решении, на основании которого выдается предписание;

– наименование федерального органа исполнительной власти, органа исполнительной власти субъекта Российской Федерации, органа местного самоуправления, которому выдается предписание;

– нормы законодательства Российской Федерации о рекламе, которым не соответствует принятый акт (его отдельные положения);

– требования, подлежащие выполнению в целях отмены или изменения акта, противоречащего законодательству Российской Федерации о рекламе;

– срок исполнения предписания;

– срок, в течение которого федеральный орган исполнительной власти, орган исполнительной власти субъекта Российской Федерации, орган местного самоуправления должен известить антимонопольный орган о выполнении предписания;

– сведения о порядке обжалования предписания со ссылкой на соответствующие положения законодательства Российской Федерации.

При добровольном устранении лицом (лицами) совершенного нарушения антимонопольный орган вправе не выдавать предписание о прекращении нарушения законодательства Российской Федерации о рекламе. В этом случае основания нецелесообразности выдачи предписания излагаются в мотивировочной части решения по делу.

Предписание подлежит исполнению в установленный в нем срок.

Неисполнение в срок предписания влечет ответственность, предусмотренную законодательством Российской Федерации об административных правонарушениях.

В связи с вновь открывшимися обстоятельствами, имеющими отношение к делу, антимонопольный орган вправе изменить полностью или частично требования выданного предписания об отмене или изменении противоречащего законодательству Российской Федерации о рекламе акта федерального органа исполнительной власти, акта органа исполнительной власти субъекта Российской Федерации, акта органа местного самоуправления по мотивированному ходатайству органа, которому оно выдано.

Подача такого ходатайства приостанавливает исполнение предписания об отмене или изменении противоречащего законодательству Российской Федерации о рекламе акта федерального органа исполнительной власти, акта органа исполнительной власти субъекта Российской Федерации, акта органа местного самоуправления на время его рассмотрения до принятия решения об удовлетворении или отказе в удовлетворении ходатайства.

Вышеуказанное ходатайство должно быть рассмотрено антимонопольным органом в течение месяца со дня его поступления.

В случае привлечения лица к административной ответственности за невыполнение в срок ранее выданного предписания антимонопольный орган устанавливает новый срок исполнения данного предписания.

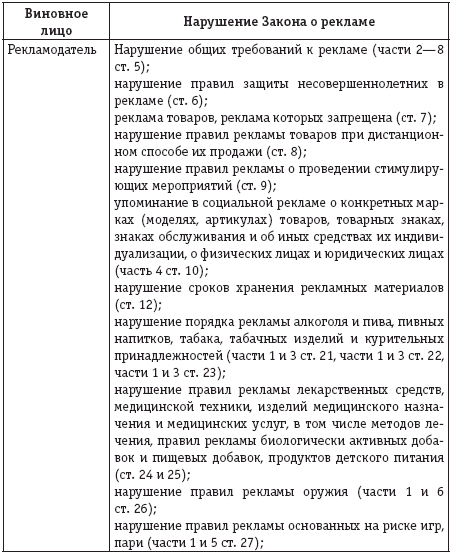

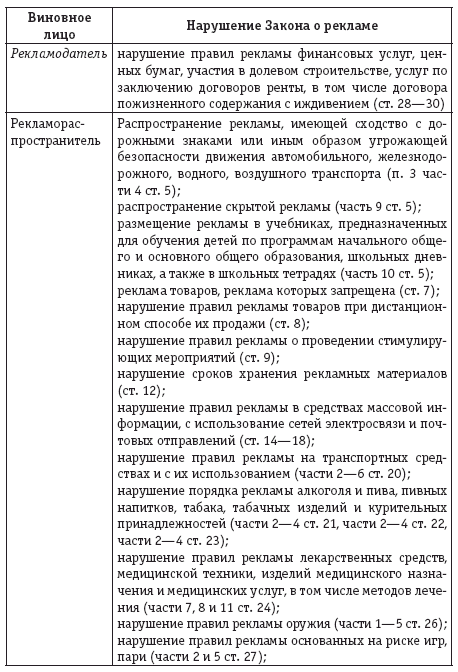

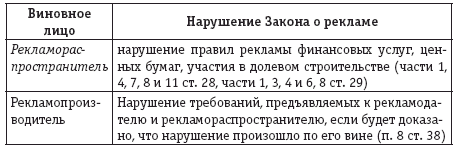

Нарушение рекламодателями, рекламопроизводителями, рекламораспространителями законодательства Российской Федерации о рекламе влечет административную ответственность.

Между участниками рекламной деятельности ответственность распределена следующим образом:

В соответствии со ст. 14. 3 Кодекса Российской Федерации об административных правонарушениях (КоАП РФ) предусмотрено наложение административного штрафа на рекламодателя, рекламопроизводителя или рекламораспространителя за нарушение законодательства о рекламе в размере от 2000 до 2500 руб. ; на должностных лиц (в том числе – индивидуальных предпринимателей) – от 4000 до 20 000 руб. ; на юридических лиц – от 40 000 до 500 000 руб.

В соответствии со ст. 14. 3 Кодекса Российской Федерации об административных правонарушениях (КоАП РФ) предусмотрено наложение административного штрафа на рекламодателя, рекламопроизводителя или рекламораспространителя за нарушение законодательства о рекламе в размере от 2000 до 2500 руб. ; на должностных лиц (в том числе – индивидуальных предпринимателей) – от 4000 до 20 000 руб. ; на юридических лиц – от 40 000 до 500 000 руб.

Постановление по делу об административном правонарушении законодательства о рекламе не может быть вынесено по истечении одного года со дня совершения административного правонарушения (ст. 4. 5 КоАП РФ).

За умышленное нарушение законодательства Российской Федерации о рекламе федеральными законами могут быть установлены иные меры ответственности.

Суммы штрафов за нарушение законодательства Российской Федерации о рекламе и неисполнение предписаний антимонопольного органа зачисляются в бюджеты бюджетной системы Российской Федерации в следующем порядке:

1) в федеральный бюджет – 40 %;

2) в бюджет субъекта Российской Федерации, на территории которого зарегистрированы юридическое лицо или индивидуальный предприниматель, допустившие нарушение законодательства Российской Федерации о рекламе, – 60 %.

Уплата штрафа не освобождает от исполнения предписания о прекращении нарушения законодательства Российской Федерации о рекламе.

6. Бухгалтерский учет расходов на рекламу

7. Налоговый учет расходов на рекламу

8. Виды рекламы

Под средством массовой информации в соответствии со ст. 2 Закона РФ от 27. 12. 1991 № 2124-1 «О средствах массовой информации» (далее – Закон о средствах массовой информации) понимается периодическое печатное издание, радио-, теле-, видеопрограмма, кинохроникальная программа, иная форма периодического распространения массовой информации.

Периодическим печатным изданием могут быть газета, журнал, альманах, бюллетень, иное издание, имеющее постоянное название, текущий номер и выходящее в свет не реже одного раза в год.

Под радио-, теле-, видео-, кинохроникальной программой подразумевается совокупность периодических аудио-, аудиовизуальных сообщений и материалов (передач), имеющая постоянное название и выходящая в свет (в эфир) не реже одного раза в год.

Реклама в печатных и эфирных средствах массовой информации регламентируется ст. 14—16 Закона о рекламе.

Заключая договор о размещении рекламы в средствах массовой информации напрямую или через посредника (например, рекламное агентство), организациям следует удостовериться в том, что средство массовой информации зарегистрировано в установленном порядке.

Согласно ст. 12 Закона о средствах массовой информации не требуется регистрация:

– средств массовой информации, учреждаемых органами государственной власти и органами местного самоуправления исключительно для издания их официальных сообщений и материалов, нормативных и иных актов;

– периодических печатных изданий тиражом менее одной тысячи экземпляров;

– радио– и телепрограмм, распространяемых по кабельным сетям, ограниченным помещением и территорией одного государственного учреждения, учебного заведения или промышленного предприятия либо имеющим не более десяти абонентов;

– аудио– и видеопрограмм, распространяемых в записи тиражом не более десяти экземпляров.

Правила, установленные для периодических печатных изданий, применяются в отношении периодического распространения тиражом одна тысяча и более экземпляров текстов, созданных с помощью компьютеров и (или) хранящихся в их банках и базах данных, а равно в отношении иных средств массовой информации, продукция которых распространяется в виде печатных сообщений, материалов, изображений.

Рекламодателю должен быть выдан экземпляр печатного издания (если это будет только вырезка с рекламным объявлением, то организациям следует обратить внимание на то, чтобы на листе с рекламой сохранились выходные данные издания, название, номер).

Экземпляр печатного издания должен быть передан рекламодателю, если даже компания осуществляется через посредника (рекламное агентство). Согласно ст. 1008 ГК РФ агент обязан представить документальные доказательства понесенных расходов, а не только подать отчет о проделанной работе. В случае отказа принципал-рекламодатель может отказать в выплате вознаграждения рекламному агентству.

Рекламодатель хранит экземпляры печатных изданий как первичные документы, оправдывающие расходы на рекламу в печатных средствах массовой информации.

Рекламодателю следует иметь в виду, что размещение текста рекламы в периодических печатных изданиях, не специализирующихся на сообщениях и материалах рекламного характера, должно сопровождаться пометкой «реклама» или пометкой «на правах рекламы». Объем рекламы в таких изданиях должен составлять не более чем 40 % объема одного номера периодических печатных изданий. Требование о соблюдении вышеуказанного объема не распространяется на периодические печатные издания, которые зарегистрированы в качестве специализирующихся на сообщениях и материалах рекламного характера и на обложке и в выходных данных которых содержится информация о такой специализации. Если вышеуказанной пометки на странице нет, напечатанный материал не считается правильно оформленной рекламой и расходы на нее не могут быть приняты налогоплательщиком-рекламодателем для целей налогообложения прибыли или в бухгалтерском учете.

В данном случае рекламораспространитель допускает нарушение законодательства о рекламе, в таких случаях налоговые органы отказывают в признании рекламных расходов (см. письма Минфина России от 31. 01. 2006 № 03-03-04/1/66, 27. 06. 2007 № 03-03-06/1/418).

Пример.

Антимонопольный орган направил рекламораспространителю – газете, не специализирующейся на сообщениях рекламного характера, предписание прекратить использование в печатной продукции нерекламного характера целенаправленного обращения внимания потребителей рекламы на конкретную марку (модель, артикул) товара либо на изготовителя, исполнителя, продавца для формирования и поддержания интереса к данной марке (модели, артикулу) товара без надлежащего предварительного сообщения об этом.

Рекламораспространительобратился в арбитражный суд с требованием о признании предписания недействительным. При этом он не оспаривал факта ненадлежащей по содержанию рекламы, но ссылался на то, что меры административного воздействия в связи с подобным нарушением должны быть применены к журналисту-рекламопроизводителю, для размещения авторского текста которого газета предоставила только технические возможности (газетную площадь).

– устные и письменные заявления и ходатайства лиц, участвующих в деле;

– возражения лиц, участвующих в деле, против заявлений, ходатайств и доводов других лиц, участвующих в деле;

– объяснения лиц, участвующих в деле, пояснения экспертов по данным ими заключениям;

– сведения о действиях, совершенных в ходе рассмотрения дела;

– дата составления протокола.

При использовании аудио– или видеозаписи в протоколе должна быть сделана отметка о применении соответствующих технических средств и лица, участвующие в деле, предупреждаются об использовании таких технических средств. Материальные носители аудио– или видеозаписи приобщаются к протоколу.

Рассмотрение дела в отсутствие сторон возможно только в случаях, если имеются данные об их своевременном извещении о месте и времени рассмотрения дела и если от них не поступило мотивированное ходатайство об отложении рассмотрения дела или указанное ходатайство не удовлетворено антимонопольным органом.

В случае невозможности рассмотрения дела в назначенный срок антимонопольный орган извещает лиц, участвующих в деле, о новой дате и времени его рассмотрения.

Если при подготовке дела к рассмотрению или во время рассмотрения дела антимонопольным органом будет установлено, что решение по делу может быть вынесено в отношении ненадлежащего лица, антимонопольный орган обязан по ходатайству лиц, участвующих в деле, либо по собственной инициативе принять решение о замене такого лица. В этом случае рассмотрение дела откладывается.

Антимонопольный орган вправе по ходатайству лиц, участвующих в деле, или по собственной инициативе объединить в одном производстве два и более дел о нарушениях законодательства Российской Федерации о рекламе, а также выделить в отдельное производство одно или несколько дел, если это будет способствовать полному, всестороннему и объективному их рассмотрению.

Рассмотрение выделяемого (объединяемого) дела начинается сначала.

Рассмотрение дела может быть отложено антимонопольным органом с указанием даты и времени его рассмотрения:

– по мотивированному ходатайству стороны по делу или иного лица, привлеченного к участию в деле, об отложении рассмотрения дела в связи с невозможностью явки на его рассмотрение по уважительной причине, подтвержденной соответствующими документами;

– в связи с необходимостью получения антимонопольным органом либо лицом, участвующим в деле, дополнительных доказательств;

– в связи с необходимостью привлечения, по мнению антимонопольного органа, к участию в деле других лиц;

– в случае неявки на рассмотрение дела в антимонопольный орган лица (лиц), участвующего (участвующих) в деле, если антимонопольный орган примет решение о невозможности рассмотрения дела в отсутствие данного лица (лиц);

– в случае необходимости замены ненадлежащего лица надлежащим лицом.

При отложении дела течение срока его рассмотрения не прерывается.

Рассмотрение дела может быть приостановлено антимонопольным органом в случаях:

– нахождения на рассмотрении в антимонопольном органе, в суде или арбитражном суде, в правоохранительных органах другого дела, выводы по которому будут иметь значение для результатов рассмотрения дела;

– необходимости проведения экспертизы или получения заключения специалиста;

– необходимости установления местонахождения лица, в действиях которого содержатся признаки нарушения законодательства Российской Федерации о рекламе.

Рассмотрение дела возобновляется после устранения обстоятельств, вызвавших его приостановление, и начинается сначала.

Течение срока при приостановлении рассмотрения дела прерывается и продолжается с даты возобновления дела.

Производство по делу может быть прекращено в случаях:

– неподтверждения в ходе рассмотрения дела наличия фактов нарушения законодательства Российской Федерации о рекламе;

– ликвидации юридического лица, которое являлось стороной по делу и совершило действие, содержащее признаки нарушения законодательства Российской Федерации о рекламе, если спорное правоотношение не допускает правопреемства;

– смерти физического лица, которое являлось стороной по делу и совершило действие, содержащее признаки нарушения законодательства Российской Федерации о рекламе;

– вступления в законную силу решения суда, арбитражного суда, в котором дана правовая оценка фактам, явившимся основанием для возбуждения дела;

– принятия другим антимонопольным органом решения по фактам, явившимся основанием для возбуждения дела;

– невозможности установления лица, нарушившего законодательство Российской Федерации о рекламе, в течение сроков, отведенных для рассмотрения дела;

– отмены противоречащего законодательству Российской Федерации о рекламе акта федерального органа исполнительной власти, акта органа исполнительной власти субъекта Российской Федерации, акта органа местного самоуправления до принятия антимонопольным органом решения.

По результатам рассмотрения дела антимонопольный орган принимает решение по делу.

Решение должно состоять из вводной, описательной, мотивировочной и резолютивной частей.

Вводная часть решения должна содержать:

– наименование принявшего его антимонопольного органа;

– номер дела, дату и место принятия решения, а также дату изготовления решения в полном объеме;

– предмет рассмотрения дела;

– сведения о лицах, участвующих в деле (наименование и место нахождения юридического лица, органа исполнительной власти, органа местного самоуправления; фамилия, имя, отчество, место жительства физического лица).

Описательная часть решения должна содержать краткое изложение заявленных требований и возражений, объяснений, заявлений и ходатайств лиц, участвующих в деле.

В мотивировочной части решения должны быть указаны:

– обстоятельства, установленные при рассмотрении дела, а также факты и доказательства, на которых основаны выводы антимонопольного органа о таких обстоятельствах;

– законы и иные нормативные правовые акты, которыми руководствовался антимонопольный орган при принятии решения;

– доводы, по которым антимонопольный орган отклоняет те или иные доказательства;

– сведения о нарушении требований законодательства Российской Федерации о рекламе;

– сведения о наличии оснований для переквалификации нарушения законодательства Российской Федерации о рекламе.

Резолютивная часть решения должна содержать:

– выводы о признании рекламы ненадлежащей или о признании акта федерального органа исполнительной власти, акта органа исполнительной власти субъекта Российской Федерации, акта органа местного самоуправления не соответствующим законодательству Российской Федерации о рекламе;

– указание на положения законодательства Российской Федерации о рекламе, нарушение которых было установлено в результате рассмотрения дела;

– указание на необходимость применения мер ответственности в соответствии с законодательством Российской Федерации об административных правонарушениях;

– сведения о выдаче предписания (предписаний) с указанием лица (лиц), которому оно выдается;

– сведения об иных мерах, направленных на устранение нарушения законодательства Российской Федерации о рекламе, в том числе указание на необходимость обращения в суд или арбитражный суд.

Резолютивная часть решения, принятого антимонопольным органом по результатам рассмотрения дела, подлежит немедленному оглашению по окончании рассмотрения дела. Решение в полном объеме должно быть изготовлено в срок, не превышающий 10 рабочих дней со дня оглашения резолютивной части. Дата изготовления решения в полном объеме считается датой принятия решения.

Решение направляется заказным письмом с уведомлением о вручении либо вручается под расписку лицам, участвующим в деле, или их представителям.

При установлении факта нарушения законодательства Российской Федерации о рекламе антимонопольный орган в целях прекращения дальнейшего нарушения выдает лицу (лицам), обязанному (обязанным) устранить выявленное правонарушение, предписание:

– о прекращении нарушения законодательства Российской Федерации о рекламе;

– об отмене или изменении противоречащего законодательству Российской Федерации о рекламе акта федерального органа исполнительной власти, акта органа исполнительной власти субъекта Российской Федерации, акта органа местного самоуправления.

Предписание должно быть изготовлено в срок, не превышающий 10 рабочих дней со дня оглашения решения, на основании которого выдается предписание.

В предписании о прекращении нарушения законодательства Российской Федерации о рекламе должны быть указаны:

– дата и место выдачи предписания;

– наименование антимонопольного органа, выдавшего предписание;

– сведения о решении, на основании которого выдается предписание;

– наименование и место нахождения юридического лица (фамилия, имя, отчество и место жительства физического лица), в отношении которого выдается предписание;

– нормы законодательства Российской Федерации о рекламе, которые нарушены;

– требования, подлежащие выполнению в целях устранения допущенного нарушения законодательства Российской Федерации о рекламе;

– срок исполнения предписания;

– срок, в течение которого лицо, которому выдано предписание, должно известить антимонопольный орган о его выполнении;

– сведения о порядке обжалования предписания со ссылкой на соответствующие положения законодательства Российской Федерации.

В предписании об отмене или изменении противоречащего законодательству Российской Федерации о рекламе акта федерального органа исполнительной власти, акта органа исполнительной власти субъекта Российской Федерации, акта органа местного самоуправления должны быть указаны:

– дата и место выдачи предписания;

– наименование антимонопольного органа, выдавшего предписание;

– сведения о решении, на основании которого выдается предписание;

– наименование федерального органа исполнительной власти, органа исполнительной власти субъекта Российской Федерации, органа местного самоуправления, которому выдается предписание;

– нормы законодательства Российской Федерации о рекламе, которым не соответствует принятый акт (его отдельные положения);

– требования, подлежащие выполнению в целях отмены или изменения акта, противоречащего законодательству Российской Федерации о рекламе;

– срок исполнения предписания;

– срок, в течение которого федеральный орган исполнительной власти, орган исполнительной власти субъекта Российской Федерации, орган местного самоуправления должен известить антимонопольный орган о выполнении предписания;

– сведения о порядке обжалования предписания со ссылкой на соответствующие положения законодательства Российской Федерации.

При добровольном устранении лицом (лицами) совершенного нарушения антимонопольный орган вправе не выдавать предписание о прекращении нарушения законодательства Российской Федерации о рекламе. В этом случае основания нецелесообразности выдачи предписания излагаются в мотивировочной части решения по делу.

Предписание подлежит исполнению в установленный в нем срок.

Неисполнение в срок предписания влечет ответственность, предусмотренную законодательством Российской Федерации об административных правонарушениях.

В связи с вновь открывшимися обстоятельствами, имеющими отношение к делу, антимонопольный орган вправе изменить полностью или частично требования выданного предписания об отмене или изменении противоречащего законодательству Российской Федерации о рекламе акта федерального органа исполнительной власти, акта органа исполнительной власти субъекта Российской Федерации, акта органа местного самоуправления по мотивированному ходатайству органа, которому оно выдано.

Подача такого ходатайства приостанавливает исполнение предписания об отмене или изменении противоречащего законодательству Российской Федерации о рекламе акта федерального органа исполнительной власти, акта органа исполнительной власти субъекта Российской Федерации, акта органа местного самоуправления на время его рассмотрения до принятия решения об удовлетворении или отказе в удовлетворении ходатайства.

Вышеуказанное ходатайство должно быть рассмотрено антимонопольным органом в течение месяца со дня его поступления.

В случае привлечения лица к административной ответственности за невыполнение в срок ранее выданного предписания антимонопольный орган устанавливает новый срок исполнения данного предписания.

Нарушение рекламодателями, рекламопроизводителями, рекламораспространителями законодательства Российской Федерации о рекламе влечет административную ответственность.

Между участниками рекламной деятельности ответственность распределена следующим образом:

Постановление по делу об административном правонарушении законодательства о рекламе не может быть вынесено по истечении одного года со дня совершения административного правонарушения (ст. 4. 5 КоАП РФ).

За умышленное нарушение законодательства Российской Федерации о рекламе федеральными законами могут быть установлены иные меры ответственности.

Суммы штрафов за нарушение законодательства Российской Федерации о рекламе и неисполнение предписаний антимонопольного органа зачисляются в бюджеты бюджетной системы Российской Федерации в следующем порядке:

1) в федеральный бюджет – 40 %;

2) в бюджет субъекта Российской Федерации, на территории которого зарегистрированы юридическое лицо или индивидуальный предприниматель, допустившие нарушение законодательства Российской Федерации о рекламе, – 60 %.

Уплата штрафа не освобождает от исполнения предписания о прекращении нарушения законодательства Российской Федерации о рекламе.

6. Бухгалтерский учет расходов на рекламу

В бухгалтерском учете организация списывает расходы на рекламу, произведенные в соответствии с действующим законодательством, без ограничений. Для учета таких затрат предназначен счет 44 «Расходы на продажу». Расходы на рекламу являются косвенными расходами в бухгалтерском учете, если учетной политикой организации не предусмотрено иное: их относят на счет 90 «Продажи» в конце каждого месяца в полном объеме независимо от того, дала ли реклама эффект и производятся ли уже продажи товара, на продвижение которого она направлена.

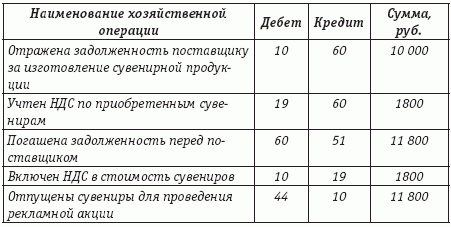

Пример.

По заказу организации в январе 2008 года были изготовлены сувениры с ее символикой в количестве 2000 шт. на сумму 11 800 руб. (в том числе НДС – 1800 руб. ) (по цене 5 руб. 90 коп. за шт. ) для проведения рекламной акции, в ходе которой сувениры были бесплатно розданы участникам акции (неопределенному кругу лиц).

В организации был издан приказ о проведении рекламной акции и была составлена смета мероприятия, имелись документ на оплату и отгрузку сувенирной продукции, акт на ее списание для проведения акции.

В силу подпункта 25 п. 3 ст. 149 НК РФ передача в рекламных целях товаров (работ, услуг), расходы на приобретение (создание) единицы которых не превышают 100 руб., не подлежит обложению НДС.

Согласно подпункту 1 п. 2 ст. 170 НК РФ вычет НДС в таких случаях при передаче ценностей не производится, а сумма налога включается в стоимость сувениров.

Организация должна была отразить рекламную раздачу сувениров следующими проводками:

Для учета материальных ценностей, предназначенных для рекламных целей, на счете 10 мог быть открыт отдельный субсчет.

Для учета материальных ценностей, предназначенных для рекламных целей, на счете 10 мог быть открыт отдельный субсчет.

Пример.

По заказу организации в январе 2008 года были изготовлены сувениры с ее символикой в количестве 2000 шт. на сумму 11 800 руб. (в том числе НДС – 1800 руб. ) (по цене 5 руб. 90 коп. за шт. ) для проведения рекламной акции, в ходе которой сувениры были бесплатно розданы участникам акции (неопределенному кругу лиц).

В организации был издан приказ о проведении рекламной акции и была составлена смета мероприятия, имелись документ на оплату и отгрузку сувенирной продукции, акт на ее списание для проведения акции.

В силу подпункта 25 п. 3 ст. 149 НК РФ передача в рекламных целях товаров (работ, услуг), расходы на приобретение (создание) единицы которых не превышают 100 руб., не подлежит обложению НДС.

Согласно подпункту 1 п. 2 ст. 170 НК РФ вычет НДС в таких случаях при передаче ценностей не производится, а сумма налога включается в стоимость сувениров.

Организация должна была отразить рекламную раздачу сувениров следующими проводками:

7. Налоговый учет расходов на рекламу

В налоговом учете расходы на рекламу признаются в пределах, установленных подпунктом 28 п. 1 и п. 4 ст. 264 НК РФ, а именно: в расчет можно брать следующие расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), деятельности налогоплательщика, товарного знака и знака обслуживания:

– расходы на рекламные мероприятия через средства массовой информации (в том числе объявления в печати, передача по радио и телевидению) и телекоммуникационные сети;

– расходы на световую и иную наружную рекламу, включая изготовление рекламных стендов и рекламных щитов;

– расходы на участие в выставках, ярмарках, экспозициях, на оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов;

– расходы на изготовление рекламных брошюр и каталогов, содержащих информацию о реализуемых товарах, выполняемых работах, оказываемых услугах, товарных знаках и знаках обслуживания, и (или) о самой организации;

– расходы на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании.

Расходы налогоплательщика на приобретение (изготовление) призов, вручаемых победителям розыгрышей таких призов во время проведения массовых рекламных кампаний, а также расходы на иные виды рекламы, не указанные выше, нормируются и для целей налогообложения признаются при формировании налоговой базы в размере, не превышающем 1 % выручки от реализации, определяемой в соответствии со ст. 249 настоящего Кодекса за отчетный (налоговый) период.

Согласно ст. 248 НК РФ при определении доходов из них исключаются суммы налогов, предъявленные налогоплательщиком покупателю (приобретателю) товаров (работ, услуг, имущественных прав). Таким образом, для расчета норматива на рекламные цели применяется выручка от реализации товаров (работ, услуг), определяемая в соответствии со ст. 249 НК РФ, без учета НДС и акцизов. Это правило дополнительно разъяснено применительно к расходам на рекламу письмом Минфина России от 07. 06. 2005 № 03-03-01-04/1/310.

Некоммерческая организация – рекламодатель может признавать расходы на рекламу в общеустановленном порядке, если они финансируются не за счет целевых поступлений, а за счет средств от предпринимательской деятельности самой организации (письмо Минфина России от 11. 03. 2004 № 04-02-05/4/4).

Организациям с немецким капиталом следует иметь в виду, что согласно п. 3 Протокола к Соглашению от 29. 05. 1996 между Российской Федерацией и Федеративной Республикой Германия об избежании двойного налогообложения в отношении налогов на доходы и имущество они могут вычитать все расходы на рекламу при исчислении налогооблагаемой прибыли без применения норматива.

Данную ситуацию разъяснил Минфин России в письме от 15. 06. 2003 № 04-03-08/32 (см. также письма Минфина России от 20. 06. 2007 № 03-08-05, от 02. 09. 2004 № 03-08-05). Право организаций с немецким участием учитывать для целей налогообложения прибыли расходы на рекламу в полном объеме подтверждается и арбитражной практикой (постановление ФАС Московского округа от 15. 03. 2005 № КА-А40/1512-05).

УФНС России по г. Москве разъяснило в письме от 26. 08. 2005 № 20-08/60490, что для целей применения льготы при учете российской организацией с участием немецкого капитала рекламных расходов налоговому органу следует затребовать у такой российской организации подтверждение постоянного местопребывания немецкого учредителя в ФРГ в том периоде (календарном году), в котором российская организация применяет положения вышеуказанного международного договора.

Документ, подтверждающий постоянное местонахождение немецкого учредителя (физического или юридического лица) в ФРГ, называется сертификатом постоянного местопребывания, который представляет собой справку, выдаваемую и заверенную Федеральным министерством финансов ФРГ или его уполномоченным органом, которая подтверждает статус учредителя в его стране.

Справка должна содержать примерно следующий текст: «Подтверждается, что организация … (наименование организации) … является (являлась) в течение … (указывается период) … лицом с постоянным местопребыванием в … (указывается государство) … в смысле Соглашения (указывается наименование международного договора) между Российской Федерацией/СССР и … (указывается иностранное государство)».

Резидентом ФРГ в силу вышеназванного Соглашения считаются:

– физическое лицо на основе своего постоянного местожительства в ФРГ;

– юридическое лицо, зарегистрированное в ФРГ и/или имеющее в ФРГ руководящий орган.

Соответствие этим критериям устанавливается на момент обращения за получением сертификата постоянного местопребывания, который действителен в течение календарного года. Ежегодно данный сертификат обновляется.

Немецкие сертификаты постоянного местопребывания не требуют детализации и могут быть просто переведены на русский язык без апостилирования (письма Минфина России от 22. 02. 2006 № 03-08-05 и от 25. 08. 2006 № 03-03-04/4/141).

Пример.

Одним из участников ООО является юридическое лицо – резидент ФРГ, доля участия в уставном капитале которого составляет 33 %. ООО находится в стадии реорганизации, в результате которой к ООО присоединятся несколько российских юридических лиц и доля немецкого участника будет составлять около 0,5 %. ООО тем не менее вправе применять п. 3 Протокола к Соглашению от 29. 05. 1996 между Российской Федерацией и Федеративной Республикой Германия об избежании двойного налогообложения в отношении налогов на доходы и имущество, предусматривающий возможность неограниченных вычетов расходов на рекламу, так как Соглашение не содержит ограничений относительно доли участия в уставном капитале учредителя – резидента ФРГ.

Таким образом, распространяя, например, сувенирную продукцию, листовки, иные виды «нормируемой» рекламы, ООО имеет право списывать затраты в полном объеме, а не в пределах 1 % выручки от реализации.

ФНС России письмом от 06. 02. 2004 № 23-1-10/9-419 также сообщило, что вышеуказанные положения о неограниченных вычетах расходов на рекламу при исчислении налогооблагаемой прибыли российской организации с участием немецкого капитала не должны применяться в случае, если такое участие в капитале осуществляется исключительно для получения преимуществ в признании расходов на рекламу. В каждом таком случае решение должно приниматься Минфином России. В случае возникновения у налогового органа сомнений по поводу злоупотреблений налогоплательщика (российской организации) в применении Соглашения от 29. 05. 1996 налоговый орган может обратиться в УФНС России по г. Москве для направления запроса в Минфин России. К такому запросу должны быть приложены все документы, относящиеся к запросу, в частности документы, в результате рассмотрения которых возникли претензии к налогоплательщику.

– расходы на рекламные мероприятия через средства массовой информации (в том числе объявления в печати, передача по радио и телевидению) и телекоммуникационные сети;

– расходы на световую и иную наружную рекламу, включая изготовление рекламных стендов и рекламных щитов;

– расходы на участие в выставках, ярмарках, экспозициях, на оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов;

– расходы на изготовление рекламных брошюр и каталогов, содержащих информацию о реализуемых товарах, выполняемых работах, оказываемых услугах, товарных знаках и знаках обслуживания, и (или) о самой организации;

– расходы на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании.

Расходы налогоплательщика на приобретение (изготовление) призов, вручаемых победителям розыгрышей таких призов во время проведения массовых рекламных кампаний, а также расходы на иные виды рекламы, не указанные выше, нормируются и для целей налогообложения признаются при формировании налоговой базы в размере, не превышающем 1 % выручки от реализации, определяемой в соответствии со ст. 249 настоящего Кодекса за отчетный (налоговый) период.

Согласно ст. 248 НК РФ при определении доходов из них исключаются суммы налогов, предъявленные налогоплательщиком покупателю (приобретателю) товаров (работ, услуг, имущественных прав). Таким образом, для расчета норматива на рекламные цели применяется выручка от реализации товаров (работ, услуг), определяемая в соответствии со ст. 249 НК РФ, без учета НДС и акцизов. Это правило дополнительно разъяснено применительно к расходам на рекламу письмом Минфина России от 07. 06. 2005 № 03-03-01-04/1/310.

Некоммерческая организация – рекламодатель может признавать расходы на рекламу в общеустановленном порядке, если они финансируются не за счет целевых поступлений, а за счет средств от предпринимательской деятельности самой организации (письмо Минфина России от 11. 03. 2004 № 04-02-05/4/4).

Организациям с немецким капиталом следует иметь в виду, что согласно п. 3 Протокола к Соглашению от 29. 05. 1996 между Российской Федерацией и Федеративной Республикой Германия об избежании двойного налогообложения в отношении налогов на доходы и имущество они могут вычитать все расходы на рекламу при исчислении налогооблагаемой прибыли без применения норматива.

Данную ситуацию разъяснил Минфин России в письме от 15. 06. 2003 № 04-03-08/32 (см. также письма Минфина России от 20. 06. 2007 № 03-08-05, от 02. 09. 2004 № 03-08-05). Право организаций с немецким участием учитывать для целей налогообложения прибыли расходы на рекламу в полном объеме подтверждается и арбитражной практикой (постановление ФАС Московского округа от 15. 03. 2005 № КА-А40/1512-05).

УФНС России по г. Москве разъяснило в письме от 26. 08. 2005 № 20-08/60490, что для целей применения льготы при учете российской организацией с участием немецкого капитала рекламных расходов налоговому органу следует затребовать у такой российской организации подтверждение постоянного местопребывания немецкого учредителя в ФРГ в том периоде (календарном году), в котором российская организация применяет положения вышеуказанного международного договора.

Документ, подтверждающий постоянное местонахождение немецкого учредителя (физического или юридического лица) в ФРГ, называется сертификатом постоянного местопребывания, который представляет собой справку, выдаваемую и заверенную Федеральным министерством финансов ФРГ или его уполномоченным органом, которая подтверждает статус учредителя в его стране.

Справка должна содержать примерно следующий текст: «Подтверждается, что организация … (наименование организации) … является (являлась) в течение … (указывается период) … лицом с постоянным местопребыванием в … (указывается государство) … в смысле Соглашения (указывается наименование международного договора) между Российской Федерацией/СССР и … (указывается иностранное государство)».

Резидентом ФРГ в силу вышеназванного Соглашения считаются:

– физическое лицо на основе своего постоянного местожительства в ФРГ;

– юридическое лицо, зарегистрированное в ФРГ и/или имеющее в ФРГ руководящий орган.

Соответствие этим критериям устанавливается на момент обращения за получением сертификата постоянного местопребывания, который действителен в течение календарного года. Ежегодно данный сертификат обновляется.

Немецкие сертификаты постоянного местопребывания не требуют детализации и могут быть просто переведены на русский язык без апостилирования (письма Минфина России от 22. 02. 2006 № 03-08-05 и от 25. 08. 2006 № 03-03-04/4/141).

Пример.

Одним из участников ООО является юридическое лицо – резидент ФРГ, доля участия в уставном капитале которого составляет 33 %. ООО находится в стадии реорганизации, в результате которой к ООО присоединятся несколько российских юридических лиц и доля немецкого участника будет составлять около 0,5 %. ООО тем не менее вправе применять п. 3 Протокола к Соглашению от 29. 05. 1996 между Российской Федерацией и Федеративной Республикой Германия об избежании двойного налогообложения в отношении налогов на доходы и имущество, предусматривающий возможность неограниченных вычетов расходов на рекламу, так как Соглашение не содержит ограничений относительно доли участия в уставном капитале учредителя – резидента ФРГ.

Таким образом, распространяя, например, сувенирную продукцию, листовки, иные виды «нормируемой» рекламы, ООО имеет право списывать затраты в полном объеме, а не в пределах 1 % выручки от реализации.

ФНС России письмом от 06. 02. 2004 № 23-1-10/9-419 также сообщило, что вышеуказанные положения о неограниченных вычетах расходов на рекламу при исчислении налогооблагаемой прибыли российской организации с участием немецкого капитала не должны применяться в случае, если такое участие в капитале осуществляется исключительно для получения преимуществ в признании расходов на рекламу. В каждом таком случае решение должно приниматься Минфином России. В случае возникновения у налогового органа сомнений по поводу злоупотреблений налогоплательщика (российской организации) в применении Соглашения от 29. 05. 1996 налоговый орган может обратиться в УФНС России по г. Москве для направления запроса в Минфин России. К такому запросу должны быть приложены все документы, относящиеся к запросу, в частности документы, в результате рассмотрения которых возникли претензии к налогоплательщику.

8. Виды рекламы

8. 1. Реклама в средствах массовой информации и в Интернете

8. 1. 1. Реклама в печатных средствах массовой информации

Реклама в средствах массовой информации не нормируется (в том числе объявления в печати, передача по радио и телевидению и через телекоммуникационные сети), то есть расходы на рекламу в печатных средствах массовой информации можно принять в целях налогообложения прибыли без ограничений, что прямо следует из формулировки п. 4 ст. 264 НК РФ (см. также письма Минфина России от 21. 12. 2006 № 03-03-04/1/850, УФНС России по г. Москве от 18. 01. 2007 № 18-11/3/04158@, от 13. 09. 2006 № 20-12/8111).Под средством массовой информации в соответствии со ст. 2 Закона РФ от 27. 12. 1991 № 2124-1 «О средствах массовой информации» (далее – Закон о средствах массовой информации) понимается периодическое печатное издание, радио-, теле-, видеопрограмма, кинохроникальная программа, иная форма периодического распространения массовой информации.

Периодическим печатным изданием могут быть газета, журнал, альманах, бюллетень, иное издание, имеющее постоянное название, текущий номер и выходящее в свет не реже одного раза в год.

Под радио-, теле-, видео-, кинохроникальной программой подразумевается совокупность периодических аудио-, аудиовизуальных сообщений и материалов (передач), имеющая постоянное название и выходящая в свет (в эфир) не реже одного раза в год.

Реклама в печатных и эфирных средствах массовой информации регламентируется ст. 14—16 Закона о рекламе.

Заключая договор о размещении рекламы в средствах массовой информации напрямую или через посредника (например, рекламное агентство), организациям следует удостовериться в том, что средство массовой информации зарегистрировано в установленном порядке.

Согласно ст. 12 Закона о средствах массовой информации не требуется регистрация:

– средств массовой информации, учреждаемых органами государственной власти и органами местного самоуправления исключительно для издания их официальных сообщений и материалов, нормативных и иных актов;

– периодических печатных изданий тиражом менее одной тысячи экземпляров;

– радио– и телепрограмм, распространяемых по кабельным сетям, ограниченным помещением и территорией одного государственного учреждения, учебного заведения или промышленного предприятия либо имеющим не более десяти абонентов;

– аудио– и видеопрограмм, распространяемых в записи тиражом не более десяти экземпляров.

Правила, установленные для периодических печатных изданий, применяются в отношении периодического распространения тиражом одна тысяча и более экземпляров текстов, созданных с помощью компьютеров и (или) хранящихся в их банках и базах данных, а равно в отношении иных средств массовой информации, продукция которых распространяется в виде печатных сообщений, материалов, изображений.

Рекламодателю должен быть выдан экземпляр печатного издания (если это будет только вырезка с рекламным объявлением, то организациям следует обратить внимание на то, чтобы на листе с рекламой сохранились выходные данные издания, название, номер).

Экземпляр печатного издания должен быть передан рекламодателю, если даже компания осуществляется через посредника (рекламное агентство). Согласно ст. 1008 ГК РФ агент обязан представить документальные доказательства понесенных расходов, а не только подать отчет о проделанной работе. В случае отказа принципал-рекламодатель может отказать в выплате вознаграждения рекламному агентству.

Рекламодатель хранит экземпляры печатных изданий как первичные документы, оправдывающие расходы на рекламу в печатных средствах массовой информации.

Рекламодателю следует иметь в виду, что размещение текста рекламы в периодических печатных изданиях, не специализирующихся на сообщениях и материалах рекламного характера, должно сопровождаться пометкой «реклама» или пометкой «на правах рекламы». Объем рекламы в таких изданиях должен составлять не более чем 40 % объема одного номера периодических печатных изданий. Требование о соблюдении вышеуказанного объема не распространяется на периодические печатные издания, которые зарегистрированы в качестве специализирующихся на сообщениях и материалах рекламного характера и на обложке и в выходных данных которых содержится информация о такой специализации. Если вышеуказанной пометки на странице нет, напечатанный материал не считается правильно оформленной рекламой и расходы на нее не могут быть приняты налогоплательщиком-рекламодателем для целей налогообложения прибыли или в бухгалтерском учете.

В данном случае рекламораспространитель допускает нарушение законодательства о рекламе, в таких случаях налоговые органы отказывают в признании рекламных расходов (см. письма Минфина России от 31. 01. 2006 № 03-03-04/1/66, 27. 06. 2007 № 03-03-06/1/418).

Пример.

Антимонопольный орган направил рекламораспространителю – газете, не специализирующейся на сообщениях рекламного характера, предписание прекратить использование в печатной продукции нерекламного характера целенаправленного обращения внимания потребителей рекламы на конкретную марку (модель, артикул) товара либо на изготовителя, исполнителя, продавца для формирования и поддержания интереса к данной марке (модели, артикулу) товара без надлежащего предварительного сообщения об этом.

Рекламораспространительобратился в арбитражный суд с требованием о признании предписания недействительным. При этом он не оспаривал факта ненадлежащей по содержанию рекламы, но ссылался на то, что меры административного воздействия в связи с подобным нарушением должны быть применены к журналисту-рекламопроизводителю, для размещения авторского текста которого газета предоставила только технические возможности (газетную площадь).

Конец бесплатного ознакомительного фрагмента