Страница:

В то же время другими главами НК РФ (например, 24, 30 настоящего Кодекса) предусматривается возможность перечисления налогов обособленными подразделениями.

Однако в соответствии со ст. 313 НК РФ система налогового учета организуется налогоплательщиком самостоятельно. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике.

Таким образом, в связи с тем что в соответствии с п. 2 ст. 288 НК РФ для целей исчисления налога на прибыль налогоплательщик имеет право самостоятельно выбрать ответственное обособленное подразделение, которое будет исполнять обязанность по уплате налога за все обособленные подразделения, находящиеся на территории соответствующего субъекта Российской Федерации, в учетной политике организации должен быть отражен соответствующий механизм в отношении порядка уплаты всех налогов.

На основании п. 1 ст. 288 НК РФ налогоплательщики – российские организации, имеющие обособленные подразделения, производят исчисление и уплату в федеральный бюджет сумм авансовых платежей, а также сумм налога на прибыль, исчисленного по итогам налогового периода, по месту своего нахождения без распределения вышеуказанных сумм по обособленным подразделениям.

Согласно п. 2 ст. 288 НК РФ авансовые платежи, а также суммы налога на прибыль, подлежащие зачислению в доходную часть бюджетов субъектов Российской Федерации и бюджетов муниципальных образований, уплачиваются налогоплательщиками – российскими организациями по месту нахождения организации, а также по месту нахождения ее обособленных подразделений исходя из доли прибыли, приходящейся на эти обособленные подразделения, определяемой как средняя арифметическая величина удельного веса среднесписочной численности работников (расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества этого обособленного подразделения соответственно в среднесписочной численности работников (расходах на оплату труда) и остаточной стоимости амортизируемого имущества, определенной на основании п. 1 ст. 257 НК РФ, в целом по налогоплательщику.

Таким образом, доля прибыли, приходящаяся на обособленные подразделения, устанавливается следующим образом:

Доля прибыли, приходящаяся на обособленные подразделения = [Среднесписочная численность работников в целом по организации (расходы на оплату труда по организации в целом)/Среднесписочная численность работников подразделения (расходы на оплату труда по подразделению) + Остаточная стоимость амортизируемого имущества обособленного подразделения/Остаточная стоимость амортизируемого имущества в целом по организации] : 2

Налогоплательщик самостоятельно выбирает, какой из показателей (среднесписочную численность работников или расходы на оплату труда) он будет применять в течение следующего налогового периода. При этом он должен отразить свое решение в учетной политике.

Если налогоплательщик имеет несколько обособленных подразделений на территории одного субъекта Российской Федерации, то он может не производить распределение прибыли по каждому из этих подразделений. В таком случае налог на прибыль может уплачиваться через одно выбранное ответственное обособленное подразделение исходя из доли прибыли, исчисленной из совокупности показателей обособленных подразделений, находящихся на территории соответствующего субъекта Российской Федерации.

При этом показатели среднесписочной численности работников (расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества должны определяться как по организации в целом, так и по каждому ответственному обособленному подразделению.

Если налогоплательщик решит взять за основу показатель среднесписочной численности, он должен руководствоваться порядком, установленным постановлением Росстата от 20.11.2006 № 69 «Об утверждении Порядка заполнения и представления унифицированных форм федерального государственного статистического наблюдения: № П-1 “Сведения о производстве и отгрузке товаров и услуг”, № П-2 “Сведения об инвестициях”, № П-3 “Сведения о финансовом состоянии организации”, № П-4 “Сведения о численности, заработной плате и движении работников”, № П-5(м) “Основные сведения о деятельности организации”».

Удельный вес среднесписочной численности работников (далее – СЧР) обособленного подразделения (или головного подразделения) рассчитывается следующим образом:

Усчр = СЧРоп : СЧРорганиз х 100 %,

где СЧР – среднесписочная численность работников;

СЧРоп – среднесписочная численность работников обособленного подразделения;

СЧРорганиз – среднесписочная численность работников в целом по организации.

Механизм расчета среднесписочной численности работников предусмотрен п. 87—90.10 Порядка заполнения и представления унифицированных форм федерального государственного статистического наблюдения: № П-1 «Сведения о производстве и отгрузке товаров и услуг», № П-2 «Сведения об инвестициях», № П-3 «Сведения о финансовом состоянии организации», № П-4 «Сведения о численности, заработной плате и движении работников», № П-5(м) «Основные сведения о деятельности организации» (далее – Порядок), утвержденного вышеуказанным постановлением Росстата.

Показатель СЧР за каждый месяц отчетного (налогового) периода определяется на основании п. 87 Порядка согласно следующей формуле:

СЧР(м) = SUM СЧ : Д,

где СЧР(м) – СЧР за каждый месяц отчетного (налогового) периода. Показывается в целых единицах (п. 90.4 раздела I Порядка);

SUM СЧ – сумма списочной численности работников за все календарные дни месяца, включая праздничные (нерабочие) и выходные дни;

Д – число календарных дней в месяце (то есть 30, 31 или 28 (29) – для февраля).

Если работники обособленного подразделения работают не полный месяц (например, обособленное подразделение создано в середине месяца), то при определении показателя СЧР подразделения сумма численности работников списочного состава за все дни их работы в данном месяце, включая выходные и праздничные (нерабочие) дни, должна быть разделена на общее число календарных дней в месяце (п. 90.8 раздела I Порядка).

Однако данный метод приводит к дополнительным сложным расчетам. Кроме того, механизм расчета усложняют текучесть кадров и наличие сотрудников с частичной занятостью.

На практике многие организации предпочитают брать за основу показатель расходов на оплату труда за отчетный (налоговый) период.

Удельный вес расходов на оплату труда обособленного подразделения (либо головного предприятия) может быть рассчитан согласно следующей формуле:

Уот = ОТоп : ОТорг x 100 %,

где Уот – удельный вес расходов на оплату труда в процентах;

ОТоп – фактические расходы на оплату труда по обособленному подразделению (либо головному предприятию) на конец отчетного (налогового) периода, рассчитанные нарастающим итогом с начала налогового периода;

ОТорг – фактические расходы на оплату труда в целом по организации на конец отчетного (налогового) периода, рассчитанные нарастающим итогом с начала налогового периода.

Если в обособленном подразделении работают как сотрудники, с которыми оформлены трудовые отношения, так и сотрудники, предоставленные по договору аренды персонала (аутсорсинга), то при расчете удельного веса расходов на оплату труда учитываются только данные, относящиеся к расходам на оплату труда работников, оформленных по трудовым договорам.

Удельный вес остаточной стоимости амортизируемого имущества обособленного подразделения рассчитывается следующим образом:

Уим = ОСоп : ОСорганиз x 100 %,

где Уим – удельный вес остаточной стоимости амортизируемого имущества обособленного подразделения (головного предприятия) за отчетный (налоговый) период в процентах;

ОСоп – средняя (среднегодовая) остаточная стоимость амортизируемого имущества, используемого обособленным подразделением (центральным офисом), за отчетный (налоговый) период. Учитывая, что речь идет в данном случае о механизме уплаты налога на прибыль через ответственное обособленное подразделение, налогоплательщику необходимо определить остаточную стоимость амортизируемого имущества, используемого как самим ответственным обособленным подразделением, так и всеми соответствующими обособленными подразделениями, за которых производится перечисление налога на прибыль;

ОСорганиз – средняя (среднегодовая) остаточная стоимость амортизируемого имущества в целом по организации за отчетный (налоговый) период.

Средняя (среднегодовая) остаточная стоимость амортизируемого имущества за отчетный (налоговый) период определяется аналогично порядку, изложенному в п. 4 ст. 376 НК РФ:

ОСоп = (ОС1 + ОС2 + … + ОСn) : (n + 1).

– переданные (полученные) в безвозмездное пользование;

– переведенные по решению руководства на консервацию продолжительностью свыше трех месяцев;

– находящиеся по решению руководства организации на реконструкции и модернизации продолжительностью свыше 12 месяцев.

Кроме того, в соответствии с п. 2 ст. 256 НК РФ не подлежат амортизации земля и иные объекты природопользования, а также материально-производственные запасы, товары, объекты незавершенного капитального строительства, ценные бумаги, финансовые инструменты срочных сделок. В п. 2 ст. 256 НК РФ также перечислены виды амортизируемого имущества, которые амортизации не подлежат.

При расчете удельного веса остаточной стоимости амортизируемого имущества организациям необходимо учитывать, что с 1 января 2008 года при расчете среднегодовой остаточной стоимости амортизируемого имущества используется остаточная стоимость основных средств обособленного подразделения (центрального офиса) не на 1-е число месяца, следующего за налоговым периодом, а на последнее число налогового периода. Таким образом, при расчете остаточной стоимости амортизируемого имущества за налоговый период 2008 года будет учитываться остаточная стоимость не на 1 января 2009 года, а на 31 декабря 2008 года. В связи с тем что налоговым периодом признается календарный год, то есть период с 1 января по 31 декабря, использование в расчетах величины остаточной стоимости амортизируемого имущества на последнее число рассматриваемого налогового периода представляется более корректным.

Достаточно часто амортизируемое имущество, фактически используемое обособленным подразделением, закрепляется за центральным офисом. Аналогичная ситуация складывается и в отношении работников, которые являются по штатному расписанию сотрудниками головного подразделения, но которые фактически работают в обособленном подразделении (как в филиале, так и в ином структурном подразделении), расположенном в другом субъекте Российской Федерации. При многоуровневой структуре организации сотрудники, заключившие трудовой договор с филиалом, фактически работают также в центральном офисе.

При определеении порядка учета амортизируемого имущества и расходов на оплату труда (учета среднесписочной численности работников) соответственно решается вопрос и порядка определения доли прибыли, приходящейся на головное и на обособленное подразделения.

В соответствии с частью третьей п. 2 ст. 288 НК РФ удельный вес среднесписочной численности работников и удельный вес остаточной стоимости амортизируемого имущества устанавливаются исходя из фактических показателей среднесписочной численности работников (расходов на оплату труда) и остаточной стоимости основных средств организаций и их обособленных подразделений за отчетный (налоговый) период.

Таким образом, амортизируемое имущество учитывается при определении удельного веса остаточной стоимости амортизируемого имущества того обособленного подразделения, в котором это имущество фактически используется для получения дохода, вне зависимости от того, на балансе какого подразделения оно учитывается (письма Минфина России от 07.03.2006 № 03-03-04/1/187, УФНС России по г. Москве от 13.09.2007 № 20-12/087477).

Согласно письму Минфина России от 02.03.2007 № 03-03-06/2/42 если работники являются сотрудниками центрального офиса организации по штатному расписанию и расходы на оплату их труда являются затратами центрального офиса, расходы на оплату труда вышеуказанных сотрудников могут быть приняты для расчета доли прибыли, приходящейся на центральный офис. При этом расходы на оплату труда сотрудников, фактическое место работы которых находится не по месту нахождения центрального офиса организации, а в ином субъекте Российской Федерации, по месту нахождения обособленного структурного подразделения применяются для расчета доли прибыли, приходящейся на это обособленное подразделение.

В соответствии с постановлением ФАС Северо-Западного округа от 14.12.2006 № А56-11668/2006 из ст. 288 НК РФ следует, что для целей исчисления налога на прибыль при определении доли прибыли, приходящейся на обособленное подразделение, учитывается удельный вес остаточной стоимости амортизируемых основных средств, фактически используемых в деятельности (находящихся в эксплуатации) данного подразделения, независимо от того, отражено или не отражено соответствующее имущество на балансе обособленного подразделения. Таким образом, имущество, фактически используемое обособленными подразделениями, участвует в расчете доли налога на прибыль независимо от того, на каком балансе оно учтено.

Определение удельного веса остаточной стоимости амортизируемого имущества бюджетных учреждений. В соответствии с подпунктом 1 п. 2 ст. 256 НК РФ не подлежит амортизации имущество бюджетных организаций, за исключением имущества, приобретенного в связи с осуществлением предпринимательской деятельности и используемого для осуществления такой деятельности.

Согласно п. 1 ст. 321.1 НК РФ налогоплательщики – бюджетные учреждения, финансируемые за счет средств бюджетной системы Российской Федерации или получающие средства в виде оплаты медицинских услуг, оказанных гражданам в рамках территориальной программы обязательного медицинского страхования, а также получающие доходы от иных источников, для целей налогообложения обязаны вести раздельный учет доходов (расходов), полученных (произведенных) в рамках целевого финансирования и за счет иных источников. Иными источниками, доходами от коммерческой деятельности признаются доходы бюджетных учреждений, получаемые от юридических и физических лиц по операциям реализации товаров, работ, услуг, имущественных прав, и внереализационные доходы.

Как отмечалось ранее, удельный вес среднесписочной численности работников и удельный вес остаточной стоимости амортизируемого имущества определяются исходя из фактических показателей среднесписочной численности работников (расходов на оплату труда) и остаточной стоимости основных средств организаций и их обособленных подразделений за отчетный (налоговый) период.

В соответствии с письмом Минфина России от 26.09.2007 № 03-03-06/4/138 удельный вес остаточной стоимости амортизируемого имущества должен устанавливаться по данным налогового учета исходя из остаточной стоимости основных средств, приобретенных за счет бюджетных средств, а также остаточной стоимости основных средств, приобретенных в связи с осуществлением предпринимательской деятельности и используемых для осуществления такой деятельности.

При этом по основным средствам, приобретенным за счет бюджетных средств, числящимся в составе амортизируемого имущества, но по которым амортизация для целей налогообложения прибыли не начисляется, остаточной стоимостью признается их первоначальная (восстановительная) стоимость (письма Минфина России от 26.09.2007 № 03-03-06/4/138 и от 06.07.2005 № 03-03-02/16, УФНС России по г. Москве от 18.04.2008 № 20-12/037682.1).

Кроме того, в соответствии с письмом УФНС России по г. Москве от 18.04.2008 № 20-12/037682.1 доля прибыли, приходящаяся на обособленное подразделение, в котором отсутствует амортизируемое имущество, рассчитывается с учетом того, что показатель средней арифметической величины удельного веса остаточной стоимости амортизируемого имущества этого обособленного подразделения будет равняться нулю, а в исчислении доли будет участвовать только показатель удельного веса среднесписочной численности работников (расходов на оплату труда) этого обособленного подразделения. Аналогичное мнение изложено в письмах Минфина России от 16.02.2005 № 03-03-01-04/1/67, УФНС России по г. Москве от 08.11.2007 № 14-14/106579.

Если при осуществлении такого расчета не определяется доля прибыли, исчисляемая как средняя арифметическая величина удельного веса среднесписочной численности работников подразделения (расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества подразделения, то оснований для уплаты налога на прибыль в бюджет субъекта Российской Федерации по месту нахождения таких обособленных подразделений не возникает.

Учет при расчете удельного веса остаточной стоимости амортизируемого имущества остаточной стоимости капитальных вложений в виде неотделимых улучшений арендованного имущества. В соответствии с п. 1 ст. 256 НК РФ амортизируемым имуществом признаются в том числе капитальные вложения в предоставленные в аренду объекты основных средств в форме неотделимых улучшений, произведенных арендатором с согласия арендодателя.

Статьей 258 НК РФ установлен особый порядок амортизации капитальных вложений в арендованные объекты основных средств. Согласно п. 1 ст. 258 НК РФ капитальные вложения в арендованные объекты основных средств амортизируются в следующем порядке:

– капитальные вложения, стоимость которых возмещается арендатору арендодателем, амортизируются арендодателем в общеустановленном порядке;

– капитальные вложения, произведенные арендатором с согласия арендодателя, стоимость которых не возмещается арендодателем, амортизируются арендатором в течение срока действия договора аренды исходя из сумм амортизации, рассчитанных с учетом срока полезного использования, определяемого в соответствии с Классификацией основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 01.01.2002 № 1.

Согласно п. 2 ст. 259 НК РФ начисление амортизации по амортизируемому имуществу в виде капитальных вложений в объекты арендованных основных средств, которое подлежит амортизации, начинается:

– у арендодателя – с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию, но не ранее месяца, в котором арендодатель произвел возмещение арендатору стоимости указанных капитальных вложений;

– у арендатора – с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию.

Арендатор начисляет амортизацию капитальных вложений в форме неотделимых улучшений в арендованное имущество в течение всего периода аренды помещения.

Как отмечается в письме Минфина России от 10.12.2007 № 03-03-06/2/221, учитывая, что капитальные вложения в форме неотделимых улучшений в арендуемое имущество амортизируются, то сумма капитальных вложений на период действия договора аренды включается в расчет удельного веса остаточной стоимости амортизируемого имущества при определении доли прибыли, приходящейся на обособленное подразделение. Аналогичная ситуация складывается при расчете доли прибыли, приходящейся на ответственное обособленное подразделение.

При этом организациям следует иметь в виду, что амортизируются только те неотделимые улучшения в арендованное имущество, которые носят капитальный характер, то есть которые связаны с реконструкцией, модернизацией, техническим перевооружением имущества. Если расходы осуществляются с целью текущего поддержания основных средств в рабочем состоянии, то такие затраты единовременно учитываются в составе прочих расходов как расходы на ремонт согласно ст. 260 НК РФ (письмо Минфина России от 18.03.2008 № 03-03-09/1/195).

Определив удельный вес расходов на оплату труда (среднесписочной численности работников) и остаточной стоимости амортизируемого имущества обособленного подразделения, можно установить долю прибыли, приходящуюся на соответствующее обособленное подразделение.

Однако в соответствии со ст. 313 НК РФ система налогового учета организуется налогоплательщиком самостоятельно. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике.

Таким образом, в связи с тем что в соответствии с п. 2 ст. 288 НК РФ для целей исчисления налога на прибыль налогоплательщик имеет право самостоятельно выбрать ответственное обособленное подразделение, которое будет исполнять обязанность по уплате налога за все обособленные подразделения, находящиеся на территории соответствующего субъекта Российской Федерации, в учетной политике организации должен быть отражен соответствующий механизм в отношении порядка уплаты всех налогов.

На основании п. 1 ст. 288 НК РФ налогоплательщики – российские организации, имеющие обособленные подразделения, производят исчисление и уплату в федеральный бюджет сумм авансовых платежей, а также сумм налога на прибыль, исчисленного по итогам налогового периода, по месту своего нахождения без распределения вышеуказанных сумм по обособленным подразделениям.

Согласно п. 2 ст. 288 НК РФ авансовые платежи, а также суммы налога на прибыль, подлежащие зачислению в доходную часть бюджетов субъектов Российской Федерации и бюджетов муниципальных образований, уплачиваются налогоплательщиками – российскими организациями по месту нахождения организации, а также по месту нахождения ее обособленных подразделений исходя из доли прибыли, приходящейся на эти обособленные подразделения, определяемой как средняя арифметическая величина удельного веса среднесписочной численности работников (расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества этого обособленного подразделения соответственно в среднесписочной численности работников (расходах на оплату труда) и остаточной стоимости амортизируемого имущества, определенной на основании п. 1 ст. 257 НК РФ, в целом по налогоплательщику.

Таким образом, доля прибыли, приходящаяся на обособленные подразделения, устанавливается следующим образом:

Доля прибыли, приходящаяся на обособленные подразделения = [Среднесписочная численность работников в целом по организации (расходы на оплату труда по организации в целом)/Среднесписочная численность работников подразделения (расходы на оплату труда по подразделению) + Остаточная стоимость амортизируемого имущества обособленного подразделения/Остаточная стоимость амортизируемого имущества в целом по организации] : 2

Налогоплательщик самостоятельно выбирает, какой из показателей (среднесписочную численность работников или расходы на оплату труда) он будет применять в течение следующего налогового периода. При этом он должен отразить свое решение в учетной политике.

Если налогоплательщик имеет несколько обособленных подразделений на территории одного субъекта Российской Федерации, то он может не производить распределение прибыли по каждому из этих подразделений. В таком случае налог на прибыль может уплачиваться через одно выбранное ответственное обособленное подразделение исходя из доли прибыли, исчисленной из совокупности показателей обособленных подразделений, находящихся на территории соответствующего субъекта Российской Федерации.

При этом показатели среднесписочной численности работников (расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества должны определяться как по организации в целом, так и по каждому ответственному обособленному подразделению.

Если налогоплательщик решит взять за основу показатель среднесписочной численности, он должен руководствоваться порядком, установленным постановлением Росстата от 20.11.2006 № 69 «Об утверждении Порядка заполнения и представления унифицированных форм федерального государственного статистического наблюдения: № П-1 “Сведения о производстве и отгрузке товаров и услуг”, № П-2 “Сведения об инвестициях”, № П-3 “Сведения о финансовом состоянии организации”, № П-4 “Сведения о численности, заработной плате и движении работников”, № П-5(м) “Основные сведения о деятельности организации”».

Удельный вес среднесписочной численности работников (далее – СЧР) обособленного подразделения (или головного подразделения) рассчитывается следующим образом:

Усчр = СЧРоп : СЧРорганиз х 100 %,

где СЧР – среднесписочная численность работников;

СЧРоп – среднесписочная численность работников обособленного подразделения;

СЧРорганиз – среднесписочная численность работников в целом по организации.

Механизм расчета среднесписочной численности работников предусмотрен п. 87—90.10 Порядка заполнения и представления унифицированных форм федерального государственного статистического наблюдения: № П-1 «Сведения о производстве и отгрузке товаров и услуг», № П-2 «Сведения об инвестициях», № П-3 «Сведения о финансовом состоянии организации», № П-4 «Сведения о численности, заработной плате и движении работников», № П-5(м) «Основные сведения о деятельности организации» (далее – Порядок), утвержденного вышеуказанным постановлением Росстата.

Показатель СЧР за каждый месяц отчетного (налогового) периода определяется на основании п. 87 Порядка согласно следующей формуле:

СЧР(м) = SUM СЧ : Д,

где СЧР(м) – СЧР за каждый месяц отчетного (налогового) периода. Показывается в целых единицах (п. 90.4 раздела I Порядка);

SUM СЧ – сумма списочной численности работников за все календарные дни месяца, включая праздничные (нерабочие) и выходные дни;

Д – число календарных дней в месяце (то есть 30, 31 или 28 (29) – для февраля).

Если работники обособленного подразделения работают не полный месяц (например, обособленное подразделение создано в середине месяца), то при определении показателя СЧР подразделения сумма численности работников списочного состава за все дни их работы в данном месяце, включая выходные и праздничные (нерабочие) дни, должна быть разделена на общее число календарных дней в месяце (п. 90.8 раздела I Порядка).

Пример.Если обособленное подразделение создано после начала либо ликвидировано до окончания отчетного (налогового) периода, то при определении показателя СЧР за отчетный (налоговый) период (СЧР(отч/н)) сумма показателей СЧР подразделения за каждый месяц его работы в отчетном (налоговом) периоде делится также на количество месяцев отчетного (налогового) периода (п. 90.9, 90.10 раздела I Порядка).

Обособленное подразделение создано 10 мая 2008 года. С 10 по 31 мая 2008 года (21 календарный день) списочная численность работников подразделения ежедневно составляла 10 человек. Показатель СЧР подразделения за май (СЧР(м)) – 7 человек (21 дн. x 10 чел. : 31 дн.).

СЧР обособленного подразделения за отчетный (налоговый) период рассчитывается по следующей формуле:

СЧР(отч/н) = (СЧРм1 + СЧРм2 + ... + СЧРмп) : М,

где СЧР(отч/н) – СЧР обособленного подразделения за отчетный (налоговый) период;

СЧРм1 (СЧРм2, ...) – СЧР подразделения за первый (второй и т.д.) месяц отчетного (налогового) периода;

СЧРмп – СЧР подразделения за последний месяц отчетного (налогового) периода;

М – количество месяцев в отчетном (налоговом) периоде (то есть 3, 6, 9 или 12).

СЧР за отчетный (налоговый) период в целом по организации (СЧРорганиз ) определяется аналогичным образом.

Пример.Зная СЧР обособленного подразделения и аналогичным методом определив СЧР организации, можно рассчитать удельный вес СЧР.

Обособленное подразделение создано в мае, СЧР подразделения за май составила 7 человек. СЧР подразделения за I квартал года должна составлять 2 человека (7 чел. : 3 мес.).

Однако данный метод приводит к дополнительным сложным расчетам. Кроме того, механизм расчета усложняют текучесть кадров и наличие сотрудников с частичной занятостью.

На практике многие организации предпочитают брать за основу показатель расходов на оплату труда за отчетный (налоговый) период.

Удельный вес расходов на оплату труда обособленного подразделения (либо головного предприятия) может быть рассчитан согласно следующей формуле:

Уот = ОТоп : ОТорг x 100 %,

где Уот – удельный вес расходов на оплату труда в процентах;

ОТоп – фактические расходы на оплату труда по обособленному подразделению (либо головному предприятию) на конец отчетного (налогового) периода, рассчитанные нарастающим итогом с начала налогового периода;

ОТорг – фактические расходы на оплату труда в целом по организации на конец отчетного (налогового) периода, рассчитанные нарастающим итогом с начала налогового периода.

Пример.При этом организациям необходимо иметь в виду, что расходы определяются в соответствии со ст. 255 НК РФ и учитываются согласно выбранному методу признания доходов и расходов (методом начисления или кассовым методом, который закреплен в учетной политике организации).

ОТоп по обособленному подразделению на конец отчетного периода составили 200 000 руб. ОТорг в целом по организации – 1 000 000 руб. Уот равен 20 % (200 000 : 1 000 000 x 100 %).

Если в обособленном подразделении работают как сотрудники, с которыми оформлены трудовые отношения, так и сотрудники, предоставленные по договору аренды персонала (аутсорсинга), то при расчете удельного веса расходов на оплату труда учитываются только данные, относящиеся к расходам на оплату труда работников, оформленных по трудовым договорам.

Удельный вес остаточной стоимости амортизируемого имущества обособленного подразделения рассчитывается следующим образом:

Уим = ОСоп : ОСорганиз x 100 %,

где Уим – удельный вес остаточной стоимости амортизируемого имущества обособленного подразделения (головного предприятия) за отчетный (налоговый) период в процентах;

ОСоп – средняя (среднегодовая) остаточная стоимость амортизируемого имущества, используемого обособленным подразделением (центральным офисом), за отчетный (налоговый) период. Учитывая, что речь идет в данном случае о механизме уплаты налога на прибыль через ответственное обособленное подразделение, налогоплательщику необходимо определить остаточную стоимость амортизируемого имущества, используемого как самим ответственным обособленным подразделением, так и всеми соответствующими обособленными подразделениями, за которых производится перечисление налога на прибыль;

ОСорганиз – средняя (среднегодовая) остаточная стоимость амортизируемого имущества в целом по организации за отчетный (налоговый) период.

Средняя (среднегодовая) остаточная стоимость амортизируемого имущества за отчетный (налоговый) период определяется аналогично порядку, изложенному в п. 4 ст. 376 НК РФ:

ОСоп = (ОС1 + ОС2 + … + ОСn) : (n + 1).

Пример.При определении удельного веса остаточной стоимости амортизируемого имущества организации читателям необходимо иметь в виду, что согласно п. 3 ст. 256 НК РФ из состава амортизируемого имущества исключаются основные средства:

Обособленное подразделение было создано 10 мая 2008 года. Остаточная стоимость амортизируемого имущества на 1 апреля и 1 мая 2008 года равна нулю. Остаточная стоимость амортизируемого имущества обособленного подразделения на 1 июня 2008 года составляет 120 000 руб. Таким образом, остаточная стоимость амортизируемого имущества обособленного подразделения за II квартал 2008 года будет составлять 30 000 руб. [120 000 руб. : (3 + 1)].

При расчете среднегодовой стоимости амортизируемого имущества организации необходимо иметь в виду, что остаточная стоимость амортизируемого имущества обособленного подразделения за I квартал равна нулю.

Аналогичным образом рассчитывается остаточная стоимость амортизируемого имущества организации, а затем находится удельный вес амортизируемого имущества обособленного подразделения.

– переданные (полученные) в безвозмездное пользование;

– переведенные по решению руководства на консервацию продолжительностью свыше трех месяцев;

– находящиеся по решению руководства организации на реконструкции и модернизации продолжительностью свыше 12 месяцев.

Кроме того, в соответствии с п. 2 ст. 256 НК РФ не подлежат амортизации земля и иные объекты природопользования, а также материально-производственные запасы, товары, объекты незавершенного капитального строительства, ценные бумаги, финансовые инструменты срочных сделок. В п. 2 ст. 256 НК РФ также перечислены виды амортизируемого имущества, которые амортизации не подлежат.

При расчете удельного веса остаточной стоимости амортизируемого имущества организациям необходимо учитывать, что с 1 января 2008 года при расчете среднегодовой остаточной стоимости амортизируемого имущества используется остаточная стоимость основных средств обособленного подразделения (центрального офиса) не на 1-е число месяца, следующего за налоговым периодом, а на последнее число налогового периода. Таким образом, при расчете остаточной стоимости амортизируемого имущества за налоговый период 2008 года будет учитываться остаточная стоимость не на 1 января 2009 года, а на 31 декабря 2008 года. В связи с тем что налоговым периодом признается календарный год, то есть период с 1 января по 31 декабря, использование в расчетах величины остаточной стоимости амортизируемого имущества на последнее число рассматриваемого налогового периода представляется более корректным.

Достаточно часто амортизируемое имущество, фактически используемое обособленным подразделением, закрепляется за центральным офисом. Аналогичная ситуация складывается и в отношении работников, которые являются по штатному расписанию сотрудниками головного подразделения, но которые фактически работают в обособленном подразделении (как в филиале, так и в ином структурном подразделении), расположенном в другом субъекте Российской Федерации. При многоуровневой структуре организации сотрудники, заключившие трудовой договор с филиалом, фактически работают также в центральном офисе.

При определеении порядка учета амортизируемого имущества и расходов на оплату труда (учета среднесписочной численности работников) соответственно решается вопрос и порядка определения доли прибыли, приходящейся на головное и на обособленное подразделения.

В соответствии с частью третьей п. 2 ст. 288 НК РФ удельный вес среднесписочной численности работников и удельный вес остаточной стоимости амортизируемого имущества устанавливаются исходя из фактических показателей среднесписочной численности работников (расходов на оплату труда) и остаточной стоимости основных средств организаций и их обособленных подразделений за отчетный (налоговый) период.

Таким образом, амортизируемое имущество учитывается при определении удельного веса остаточной стоимости амортизируемого имущества того обособленного подразделения, в котором это имущество фактически используется для получения дохода, вне зависимости от того, на балансе какого подразделения оно учитывается (письма Минфина России от 07.03.2006 № 03-03-04/1/187, УФНС России по г. Москве от 13.09.2007 № 20-12/087477).

Согласно письму Минфина России от 02.03.2007 № 03-03-06/2/42 если работники являются сотрудниками центрального офиса организации по штатному расписанию и расходы на оплату их труда являются затратами центрального офиса, расходы на оплату труда вышеуказанных сотрудников могут быть приняты для расчета доли прибыли, приходящейся на центральный офис. При этом расходы на оплату труда сотрудников, фактическое место работы которых находится не по месту нахождения центрального офиса организации, а в ином субъекте Российской Федерации, по месту нахождения обособленного структурного подразделения применяются для расчета доли прибыли, приходящейся на это обособленное подразделение.

В соответствии с постановлением ФАС Северо-Западного округа от 14.12.2006 № А56-11668/2006 из ст. 288 НК РФ следует, что для целей исчисления налога на прибыль при определении доли прибыли, приходящейся на обособленное подразделение, учитывается удельный вес остаточной стоимости амортизируемых основных средств, фактически используемых в деятельности (находящихся в эксплуатации) данного подразделения, независимо от того, отражено или не отражено соответствующее имущество на балансе обособленного подразделения. Таким образом, имущество, фактически используемое обособленными подразделениями, участвует в расчете доли налога на прибыль независимо от того, на каком балансе оно учтено.

Определение удельного веса остаточной стоимости амортизируемого имущества бюджетных учреждений. В соответствии с подпунктом 1 п. 2 ст. 256 НК РФ не подлежит амортизации имущество бюджетных организаций, за исключением имущества, приобретенного в связи с осуществлением предпринимательской деятельности и используемого для осуществления такой деятельности.

Согласно п. 1 ст. 321.1 НК РФ налогоплательщики – бюджетные учреждения, финансируемые за счет средств бюджетной системы Российской Федерации или получающие средства в виде оплаты медицинских услуг, оказанных гражданам в рамках территориальной программы обязательного медицинского страхования, а также получающие доходы от иных источников, для целей налогообложения обязаны вести раздельный учет доходов (расходов), полученных (произведенных) в рамках целевого финансирования и за счет иных источников. Иными источниками, доходами от коммерческой деятельности признаются доходы бюджетных учреждений, получаемые от юридических и физических лиц по операциям реализации товаров, работ, услуг, имущественных прав, и внереализационные доходы.

Как отмечалось ранее, удельный вес среднесписочной численности работников и удельный вес остаточной стоимости амортизируемого имущества определяются исходя из фактических показателей среднесписочной численности работников (расходов на оплату труда) и остаточной стоимости основных средств организаций и их обособленных подразделений за отчетный (налоговый) период.

В соответствии с письмом Минфина России от 26.09.2007 № 03-03-06/4/138 удельный вес остаточной стоимости амортизируемого имущества должен устанавливаться по данным налогового учета исходя из остаточной стоимости основных средств, приобретенных за счет бюджетных средств, а также остаточной стоимости основных средств, приобретенных в связи с осуществлением предпринимательской деятельности и используемых для осуществления такой деятельности.

При этом по основным средствам, приобретенным за счет бюджетных средств, числящимся в составе амортизируемого имущества, но по которым амортизация для целей налогообложения прибыли не начисляется, остаточной стоимостью признается их первоначальная (восстановительная) стоимость (письма Минфина России от 26.09.2007 № 03-03-06/4/138 и от 06.07.2005 № 03-03-02/16, УФНС России по г. Москве от 18.04.2008 № 20-12/037682.1).

Кроме того, в соответствии с письмом УФНС России по г. Москве от 18.04.2008 № 20-12/037682.1 доля прибыли, приходящаяся на обособленное подразделение, в котором отсутствует амортизируемое имущество, рассчитывается с учетом того, что показатель средней арифметической величины удельного веса остаточной стоимости амортизируемого имущества этого обособленного подразделения будет равняться нулю, а в исчислении доли будет участвовать только показатель удельного веса среднесписочной численности работников (расходов на оплату труда) этого обособленного подразделения. Аналогичное мнение изложено в письмах Минфина России от 16.02.2005 № 03-03-01-04/1/67, УФНС России по г. Москве от 08.11.2007 № 14-14/106579.

Если при осуществлении такого расчета не определяется доля прибыли, исчисляемая как средняя арифметическая величина удельного веса среднесписочной численности работников подразделения (расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества подразделения, то оснований для уплаты налога на прибыль в бюджет субъекта Российской Федерации по месту нахождения таких обособленных подразделений не возникает.

Учет при расчете удельного веса остаточной стоимости амортизируемого имущества остаточной стоимости капитальных вложений в виде неотделимых улучшений арендованного имущества. В соответствии с п. 1 ст. 256 НК РФ амортизируемым имуществом признаются в том числе капитальные вложения в предоставленные в аренду объекты основных средств в форме неотделимых улучшений, произведенных арендатором с согласия арендодателя.

Статьей 258 НК РФ установлен особый порядок амортизации капитальных вложений в арендованные объекты основных средств. Согласно п. 1 ст. 258 НК РФ капитальные вложения в арендованные объекты основных средств амортизируются в следующем порядке:

– капитальные вложения, стоимость которых возмещается арендатору арендодателем, амортизируются арендодателем в общеустановленном порядке;

– капитальные вложения, произведенные арендатором с согласия арендодателя, стоимость которых не возмещается арендодателем, амортизируются арендатором в течение срока действия договора аренды исходя из сумм амортизации, рассчитанных с учетом срока полезного использования, определяемого в соответствии с Классификацией основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 01.01.2002 № 1.

Согласно п. 2 ст. 259 НК РФ начисление амортизации по амортизируемому имуществу в виде капитальных вложений в объекты арендованных основных средств, которое подлежит амортизации, начинается:

– у арендодателя – с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию, но не ранее месяца, в котором арендодатель произвел возмещение арендатору стоимости указанных капитальных вложений;

– у арендатора – с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию.

Арендатор начисляет амортизацию капитальных вложений в форме неотделимых улучшений в арендованное имущество в течение всего периода аренды помещения.

Как отмечается в письме Минфина России от 10.12.2007 № 03-03-06/2/221, учитывая, что капитальные вложения в форме неотделимых улучшений в арендуемое имущество амортизируются, то сумма капитальных вложений на период действия договора аренды включается в расчет удельного веса остаточной стоимости амортизируемого имущества при определении доли прибыли, приходящейся на обособленное подразделение. Аналогичная ситуация складывается при расчете доли прибыли, приходящейся на ответственное обособленное подразделение.

При этом организациям следует иметь в виду, что амортизируются только те неотделимые улучшения в арендованное имущество, которые носят капитальный характер, то есть которые связаны с реконструкцией, модернизацией, техническим перевооружением имущества. Если расходы осуществляются с целью текущего поддержания основных средств в рабочем состоянии, то такие затраты единовременно учитываются в составе прочих расходов как расходы на ремонт согласно ст. 260 НК РФ (письмо Минфина России от 18.03.2008 № 03-03-09/1/195).

Определив удельный вес расходов на оплату труда (среднесписочной численности работников) и остаточной стоимости амортизируемого имущества обособленного подразделения, можно установить долю прибыли, приходящуюся на соответствующее обособленное подразделение.

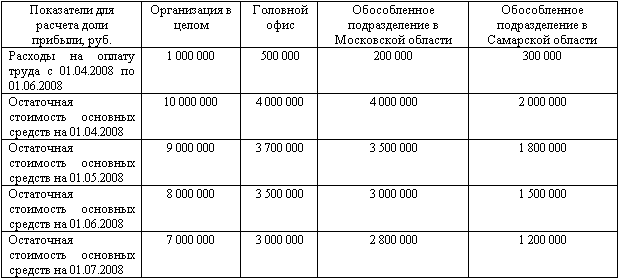

Пример.

Организация имеет несколько филиалов (признаваемых для целей налогообложения ответственными обособленными подразделениями) в разных субъектах Российской Федерации: в Самарской области и в Московской области. Головной офис организации поставлен на учет в г. Москве. По итогам II квартала 2008 года налоговая база по налогу на прибыль составила 100 000 руб.

(руб.)

Определим удельный вес расходов на оплату труда по каждому ответственному обособленному подразделению и головному офису:

– по головному офису:

500 000 руб. : 1 000 000 руб. x 100 % = 50 %;

– по ответственному обособленному подразделению в Московской области:

200 000 руб. : 1 000 000 руб. x 100 % = 20 %;

– по ответственному обособленному подразделению в Самарской области:

300 000 руб. : 1 000 000 руб. x 100 % = 30 %.

Установим удельный вес расходов на оплату труда по каждому ответственному обособленному подразделению и головному офису.

1. Рассчитаем показатель средней остаточной стоимости основных средств за II квартал 2008 года по каждому ответственному обособленному подразделению, головному офису и по организации в целом:

– по головному офису:

(4 000 000 руб. + 3 700 000 руб. + 3 500 000 руб. + 3 000 000 руб.) : : (3 + 1) = 3 550 000 руб.;

– по ответственному обособленному подразделению в Московской области:

(4 000 000 руб. + 3 500 000 руб. + 3 000 000 руб. + 2 800 000 руб.) : : (3 + 1) = 3 325 000 руб.;

– по ответственному обособленному подразделению в Самарской области:

(2 000 000 руб. + 1 800 000 руб. + 1 500 000 руб. + 1 200 000 руб.) : : (3 + 1) = 1 625 000 руб.;

– по организации в целом:

(10 000 000 руб. + 9 000 000 руб. + 8 000 000 руб. + 7 000 000 руб.) : : (3 + 1) = 8 500 000 руб.