Страница:

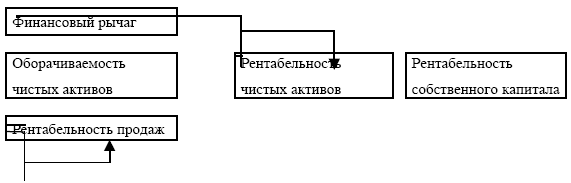

Числитель дроби представляет собой сумму чистых активов, в случае рассмотрения активной части баланса. Поэтому при умножении показателя рентабельности чистых активов на финансовый рычаг происходят следующие сокращения.

Таблица 1.23. Умножение показателя рентабельности чистых активов на финансовый рычаг

Таблица 1.24. Рентабельность собственного капитала и финансовый рычаг

Переход к показателю рентабельности собственных средств не завершен. Для этого необходимо ввести в формулу поправочный коэффициент, так как в числителе показателя рентабельности собственного капитала должна находиться прибыль после налогообложения.

Таблица 1.25. Эффект финансового рычага

Точка К является равновесной для финансового рычага, и отражает равенство значений кредитной ставки и рентабельности чистых активов.

В данном случае структура капитала не влияет на рентабельность собственного капитала.

Таблица 1.26. Рентабельность собственного капитала

Коэффициент реинвестирования

Добиться заинтересованности потенциальных акционеров во вкладах можно такими приемами как: гарантия высоких дивидендов через короткий временной промежуток или путем обещания быстрого роста компании и, как следствие, возможность получения неплохих доходов в долгосрочной перспективе.

В сущности, показатель реинвестирования отражает дивидендную политику предприятия. Он показывает часть чистой прибыли, которую предприятие после уплаты налогов выплачивает в виде дивидендов своим акционерам, и прибыль, реинвестированную в производство.

Таблица 1.27. Коэффициент реинвестирования

Если теперь данный коэффициент умножить на показатель рентабельности собственных средств, то мы получим следующую формулу.

Таблица 1.28. Формула реинвестирования

Таблица 1.29. Матрица Бостонской консалтинговой группы

Экономический рост компании

Модель Du Pont

Если полученный показатель, для простоты обращения видоизменить, умножив его на поправочный коэффициент соотношения собственного капитала на конец года к собственному капиталу на начало года, то в результате мы получим формулу модели Du Pont.

Таблица 1.30. Формула модели Du Pont

Таблица 1.31. Экономический рост компании

Экономический рост предприятия – это показатель максимального роста продаж компании, при сохранении прочих оперативных показателей.

Этот коэффициент показывает количество прибыли, которую компания реинвестирует в течение года в процентах к собственному капиталу предприятия на начало календарного года.

Таблица 1.32. Средневзвешенная стоимость капитала

где:

r – кредитная ставка банка;

Т– ставка налога на прибыль;

L – сумма кредитов банка;

Е – собственный капитал;

d– процент дивидендов.

Если значение показателя рентабельности чистых активов выше средневзвешенной стоимости капитала (с учетом налога на прибыль), то компания обладает такой прибылью, которая позволяет ей не только выплатить проценты по кредитам и дивиденды акционерам, но и реинвестировать часть чистой прибыли в производство. При одинаковом соотношении левой и правой части (их равенство), предприятие в состоянии рассчитаться перед банком, выплатить обещанные дивиденды и покрыть текущие обязательства. Средств для реинвестирования у компании не достаточно.

В случае, когда коэффициент рентабельности чистых активов ниже средневзвешенной стоимости капитала, предприятие сталкивается с затруднениями, относительно привлечения нового капитала. Поэтому наблюдение за динамикой данного соотношения является одной из основных задач финансового менеджера.

Рентабельность чистых активов и показатели оборачиваемости.

Показатели оборачиваемости оказывают значительное влияние на рентабельность чистых активов. Даже небольшое изменение одного из показателей оборачиваемости значительно улучшает показатель рентабельности через величину оборотного капитала. Увеличение оборотного капитала отрицательно сказывается на показателях деятельности предприятия, уменьшение – всегда положительный фактор.

Увеличение периода оборота дебиторской задолженности даже на несколько дней при больших объемах продаж может увеличить показатель рентабельности предприятия на несколько процентов. Аналогично с периодом оборота запасов. Уменьшение кредиторской задолженности ухудшает этот показатель.

Таблица 1.33. Период оборота дебиторской задолженности

или:

Таблица 1.34. Период оборота запасов сырья и материалов

Таблица 1.35. Период оборота незавершенного производства

Таблица 1.36. Период оборота запасов готовой продукции

Таблица 1.37. Период оборота кредиторской задолженности

Итак, при управлении текущими активами необходимо концентрировать свое внимание на увеличение показателей оборачиваемости. Что касается управления кредиторской задолженностью и текущими пассивами, то здесь дело обстоит несколько иначе. В данном случае, наиболее разумным является затягивание платежей и уменьшение показателей оборачиваемости.

Рентабельность собственных средств и средневзвешенная стоимость капитала.

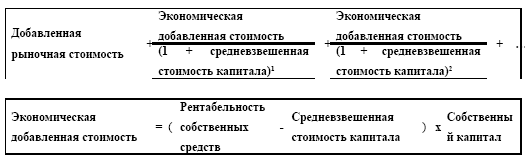

Добавленная рыночная стоимость компании – это оценка возможности предприятия генерировать чистую прибыль в будущем.

Таблица 1.38. Добавленная рыночная стоимость

Оценка финансовой деятельности компании

Предположим, что ожидаемая чистая прибыль компании – 250 млн рублей, собственный капитал – 1 млрд рублей, средневзвешенная стоимость капитала – 15 %. Таким образом, экономическая добавленная стоимость составит:

(25 % – 15 %) х 1 млрд рублей = 100 млн рублей,

Предположим теперь, что компании удастся увеличить чистую прибыль до 300 млн рублей. Это значит, что экономическая добавленная стоимость увеличится:

(30 % – 15 %) х 1 млрд рублей = 150 млн рублей,

Следующее предположение: компания собирается выпустить дополнительно акций на сумму 1 млрд рублей, ожидая увеличить чистую прибыль от инвестированных средств на 200 млн рублей. Экономический эффект в этом случае будет:

(22,5 % – 15 %) х 2 млрд рублей = 150 млн рублей,

Третий способ увеличить экономическую добавленную стоимость – это избавиться от части собственного капитала. Предположим, что компания без уменьшения ожидаемой чистой прибыли может избавиться от 1/3 собственного капитала. В этом случае:

(37,5 % – 15 %) х 667 млн рублей = 150 млн рублей

Таблица 1.39. Связь добавленной рыночной стоимости с денежным потоком

Ценность бизнеса

Ценность бизнеса определяется соответствием финансовой стратегии компании с производственной и маркетинговой.

Глава 2. Управление издержками предприятия

2.1. Управление издержками предприятия

Под издержками понимают денежное выражение экономических ресурсов используемых при производстве товаров и услуг. Для максимизации прибыли предприятия выбирают используемые ресурсы, исходя из принципа минимизации расходов на их приобретение в количестве необходимом для производства определенного объема продукции[6].

Управление издержками – это:

1) постоянное осведомление о месте, времени и объемах расходования ресурсов предприятия;

2) составление прогноз необходимости определенного объема финансовых ресурсов для определенных целей и сфер деятельности;

3) способность добиться наиболее эффективного использования ресурсов предприятия.

Таким образом, управление издержками – это деятельность, направленная на достижение максимальной их отдачи, при минимальных расходах на приобретение в необходимом для производства их количестве.

Преимущества эффективного управления издержками

Эффективное управление издержками позволяет:

1) наладить производство конкурентоспособной продукции за счет экономии средств на более низких издержках и, следовательно, цен;

2) получить качественную и соответствующую реальности информацию о себестоимости отдельных видов продукции, а также ее сопоставление со средней себестоимостью аналогичных продуктов других производителей;

3) использовать более гибкое ценообразование;

4) предоставить наиболее объективные данные для составления бюджета компании;

5) оценить деятельность каждого подразделения предприятия с финансовой точки зрения;

6) принимать обоснованные и эффективные управленческие решения.

Таблица 2.1. Сравнение эффектов от сокращения затрат и от увеличения объема продаж

Таким образом, сокращение затрат всего на 5,9 % способно принести такую же дополнительную прибыль, как и увеличение объема продаж, при той же рентабельности на 33 %.

Сравнение сокращения затрат и увеличения объема продаж с точки зрения влияния на величину прибыли.

Повторим, получение одинаковой величины дополнительной прибыли в абсолютном измерении достигается либо за счет увеличения объема продаж на 33 %, либо путем снижения затрат всего на 5,9 %.

Увеличение объема продаж, как правило, требует дополнительного финансирования производства, что, иногда, весьма затруднительно. Во-первых, это может быть связано с дополнительными расходами (например, использование кредитов банков).

Во-вторых, увеличение объемов продаж всегда ограничивается спросом потребителей на заданном рынке, а также действием конкурентов, что заставляет нести дополнительные затраты на реализацию.

Таким образом, снижение издержек на выпуск единицы продукции связано с меньшим числом трудностей, и дает значительные преимущества перед конкурентами, состоящие в возможности применения более гибких цен.

Управление издержками – это:

1) постоянное осведомление о месте, времени и объемах расходования ресурсов предприятия;

2) составление прогноз необходимости определенного объема финансовых ресурсов для определенных целей и сфер деятельности;

3) способность добиться наиболее эффективного использования ресурсов предприятия.

Таким образом, управление издержками – это деятельность, направленная на достижение максимальной их отдачи, при минимальных расходах на приобретение в необходимом для производства их количестве.

Преимущества эффективного управления издержками

Эффективное управление издержками позволяет:

1) наладить производство конкурентоспособной продукции за счет экономии средств на более низких издержках и, следовательно, цен;

2) получить качественную и соответствующую реальности информацию о себестоимости отдельных видов продукции, а также ее сопоставление со средней себестоимостью аналогичных продуктов других производителей;

3) использовать более гибкое ценообразование;

4) предоставить наиболее объективные данные для составления бюджета компании;

5) оценить деятельность каждого подразделения предприятия с финансовой точки зрения;

6) принимать обоснованные и эффективные управленческие решения.

Таблица 2.1. Сравнение эффектов от сокращения затрат и от увеличения объема продаж

Таким образом, сокращение затрат всего на 5,9 % способно принести такую же дополнительную прибыль, как и увеличение объема продаж, при той же рентабельности на 33 %.

Сравнение сокращения затрат и увеличения объема продаж с точки зрения влияния на величину прибыли.

Повторим, получение одинаковой величины дополнительной прибыли в абсолютном измерении достигается либо за счет увеличения объема продаж на 33 %, либо путем снижения затрат всего на 5,9 %.

Увеличение объема продаж, как правило, требует дополнительного финансирования производства, что, иногда, весьма затруднительно. Во-первых, это может быть связано с дополнительными расходами (например, использование кредитов банков).

Во-вторых, увеличение объемов продаж всегда ограничивается спросом потребителей на заданном рынке, а также действием конкурентов, что заставляет нести дополнительные затраты на реализацию.

Таким образом, снижение издержек на выпуск единицы продукции связано с меньшим числом трудностей, и дает значительные преимущества перед конкурентами, состоящие в возможности применения более гибких цен.

2.2. Анализ структуры затрат

Таблица 2.2. Описание процесса

Таблица 2.3. Структура затрат за квартал

Таблица 2.4. Диаграмма издержек

Надо подробнее проанализировать материальные издержки и накладные расходы

Определим существенна ли статья?

Насколько реальна возможность экономии по статье издержек, составляющей 1 % от всех расходов предприятия.

Согласно известному правилу 80/20, для получения 80 % эффекта необходимо подвергнуть рассмотрению 20 % видов издержек.

Контролируема ли статья?

Существенная, но не контролируемая статья не всегда дает возможность для экономии (например, социальные объекты).

Вместе с учетом значимых издержек финансовому менеджеру стоит сконцентрировать свое внимание на те, которые можно постепенно снизить. Обратить внимание следует также на издержки, которые интенсивно растут.

Структура производственных накладных расходов

Производственные накладные расходы включают в себя:

1) перемещение грузов по территории завода (предприятия);

2) содержание вспомогательного оборудования;

3) текущий ремонт зданий, сооружений;

4) содержание зданий, сооружений;

5) амортизация зданий, сооружений основных и вспомогательных цехов;

6) заработная плата АУП и прочего персонала с начислениями;

7) износ МБП;

8) прочие расходы.

Наиболее важные компоненты производственных накладных расходов – это амортизация и затраты на текущий ремонт, а также расходы на содержание зданий и сооружений, которые усиленно растут на российских предприятиях в последнее время, и требуют особого внимания.

Структура общезаводских накладных расходов

Заводские накладные расходы включают:

1) проведение испытаний, исследований, опытов;

2) амортизация основных средств;

3) содержание и текущий ремонт зданий, сооружений и производственного инвентаря;

4) зарплата общезаводского персонала;

5) прочие расходы.

Наиболее значимые элементы в общезаводских накладных расходах – это зарплата общезаводского персонала и прочие расходы.

Таблица 2.3. Структура затрат за квартал

Таблица 2.4. Диаграмма издержек

Надо подробнее проанализировать материальные издержки и накладные расходы

Определим существенна ли статья?

Насколько реальна возможность экономии по статье издержек, составляющей 1 % от всех расходов предприятия.

Согласно известному правилу 80/20, для получения 80 % эффекта необходимо подвергнуть рассмотрению 20 % видов издержек.

Контролируема ли статья?

Существенная, но не контролируемая статья не всегда дает возможность для экономии (например, социальные объекты).

Вместе с учетом значимых издержек финансовому менеджеру стоит сконцентрировать свое внимание на те, которые можно постепенно снизить. Обратить внимание следует также на издержки, которые интенсивно растут.

Структура производственных накладных расходов

Производственные накладные расходы включают в себя:

1) перемещение грузов по территории завода (предприятия);

2) содержание вспомогательного оборудования;

3) текущий ремонт зданий, сооружений;

4) содержание зданий, сооружений;

5) амортизация зданий, сооружений основных и вспомогательных цехов;

6) заработная плата АУП и прочего персонала с начислениями;

7) износ МБП;

8) прочие расходы.

Наиболее важные компоненты производственных накладных расходов – это амортизация и затраты на текущий ремонт, а также расходы на содержание зданий и сооружений, которые усиленно растут на российских предприятиях в последнее время, и требуют особого внимания.

Структура общезаводских накладных расходов

Заводские накладные расходы включают:

1) проведение испытаний, исследований, опытов;

2) амортизация основных средств;

3) содержание и текущий ремонт зданий, сооружений и производственного инвентаря;

4) зарплата общезаводского персонала;

5) прочие расходы.

Наиболее значимые элементы в общезаводских накладных расходах – это зарплата общезаводского персонала и прочие расходы.

2.3. Классификация затрат

Для аналитического и производственного учета все издержки рекомендуется разделять на две основные категории:

1) постоянные или переменные;

2) прямые или косвенные.

Цель данной классификации:

1) постоянные (переменные) издержки используются при проведении анализа безубыточности и связанных с ним показателей, а также при определении оптимальной структуры выпускаемой продукции;

2) прямые (косвенные) издержки применяются для причисления издержек на определенный вид продукции или производственное подразделение предприятия.

Постоянные и переменные издержки

Под издержками понимают денежное выражение экономических ресурсов, использованных при производстве товаров и услуг. Для максимизации прибыли предприятия выбирают используемые ресурсы исходя из принципа минимизации расходов на их приобретение в количестве, необходимом для производства определенного объема продукции.

Существуют два подхода к определению издержек. Определение бухгалтерской прибыли основано на фиксации расходов и принципах их отражения в бухгалтерских отчетах и балансах. С этих позиций к издержкам относятся фактические затраты на израсходованные ресурсы (на заработную плату, сырье, материалы, энергоресурсы, плата за аренду и т. и.) и амортизационные отчисления. Другой подход используется при определении экономической прибыли. Он основан на оценке экономического положения, альтернативных вариантов использования вложенных средств и перспектив развития предприятия. Исходным принципом является понимание издержек как совокупной стоимости других благ, которые возможно было приобрести при максимально выгодном использовании имеющихся ресурсов. При этом существенное внимание уделяется так называемым вмененным издержкам, т. е. издержкам, связанным с неиспользованными возможностями применения ресурсов, которыми располагает предприятие. Так, на основе бухгалтерских данных могут быть определены затраты на выпуск какой-либо продукции, а при экономическом подходе могут быть определены и сопоставлены с рыночной ценой затраты на выпуск иной продукции на тех же производственных мощностях. С позиций определения текущих фактических затрат на производство и калькулирования себестоимости единицы продукции важна величина относимой на затраты амортизации, тогда как с позиций эффективности использования всех вложенных средств и при оценке доходов на капитал важно учитывать все средства, вложенные в основной капитал. При этом рассматриваются как явные, так и неявные ресурсы. Под явными понимаются издержки в виде прямых платежей за ресурсы. Под неявными – издержки, связанные, например, со способом использования капитала владельца. Так, если бы владелец капитала при инвестировании средств не в данное, а в другое производство получил большую прибыль, то эта дополнительная прибыль может рассматриваться как неявные издержки. В бухгалтерских отчетах, как правило, не учитывается альтернативная стоимость времени владельца, занимающегося делами предприятия, и альтернативная стоимость собственного капитала владельца. Бухгалтерия учитывает лишь стоимость (проценты) заемного капитала. При анализе экономической прибыли может рассматриваться разница между балансовой и рыночной стоимостью активов предприятия, а также такие нематериальные активы, как квалификация работников, репутация предприятия и ряд других факторов, многие из которых с трудом поддаются количественному измерению.

Бухгалтерские издержки, скорректированные на альтернативные издержки, составляют общие экономические издержки предприятий. Альтернативные издержки не отражаются в бухгалтерских отчетах, величина общих экономических издержек превышает бухгалтерские издержки, а поскольку бухгалтерская и экономическая прибыль получаются вычитанием из дохода соответственно бухгалтерских и экономических издержек.

Переменные и постоянные издержки вместе образуют общие, или валовые, издержки. Издержки в расчете на единицу продукции образуют так называемые средние издержки – соответственно общие, переменные и постоянные. Если общий объем постоянных издержек при изменении объема производства не меняется, то общие средние издержки расчете на единицу продукции увеличиваются при сокращении производства и уменьшаются при его возрастании. Средние переменные издержки, определяемые делением общего объема переменных издержек на количество произведенной продукции, зависят от объема производства в том смысле, что являются минимальными при оптимальном для предприятия объеме производства и имеют большое значение в анализе экономического состояния предприятий. Средние общие издержки в сравнении с ценой характеризуют прибыльность производства.

Экономическое положение предприятий зависит от соотношения между средними издержками и ценой. На коротких отрезках времени возможны следующие основные варианты.

Средние переменные издержки и рыночная цена равны. При этом средние общие издержки, включающие также постоянные, будут выше цены, и фирма несет убытки. Тем не менее, предприятия может некоторое время работать с убытком и не закрывать производство в расчете на ожидаемое повышение цен или снижение издержек. При этом учитывается, что в случае прекращения производства предприятие будет получать убытки, равные постоянным издержкам. Рыночная цена и соответственно предельный доход равны средним общим издержкам. В этом случае предприятие получает нормальную (нулевую) экономическую прибыль и может продолжать функционировать.

Рыночная цена превышает общие средние издержки. В этом случае предприятия будут получать положительную экономическую прибыль – сверхприбыль.

Рыночные цены ниже средних переменных издержек. В этих условиях предприятие не покрывает даже своих текущих расходов, и производство лучше прекратить.

Средние совокупные издержки могут быть рассчитаны по данным бухгалтерской отчетности с корректировкой бухгалтерских издержек на альтернативные.

В течение длительных периодов времени возникает и реализуется возможность замены всех факторов производства с учетом достижений научно-технического прогресса. При этом решается задача выбора факторов производства в таком сочетании, которое обеспечивает определенный объем производства с минимальными затратами. Выбор факторов производства зависит от рыночных цен на них, от возможностей и пределов замены одного фактора другим. Изменение всех факторов производства означает, что меняются как переменные, так и постоянные издержки, т. е. все издержки являются переменными, а средние переменные издержки равняются средним общим издержкам. Минимизация издержек и соответственно максимизация прибыли достигается при условии, если издержки на выпуск дополнительной единицы продукции являются одинаковыми независимо от того, какой фактор производства дополнительно привлекается. Если в длительном периоде предприятия отрасли получают положительную экономическую прибыль, это привлекает дополнительные капиталы, если отрицательную экономическую прибыль – будет происходить отток капитала. В результате переливов капитала рыночная цена товара тяготеет к средним издержкам средних предприятий.

Переменные затраты – это затраты, сумма которых изменяется пропорционально изменению объема выручки от реализации продукции. Эта группа включает: расходы на сырье; транспортные расходы; расходы на оплату труда: топливо, газ и электроэнергию для производственных целей; расходы на тару и упаковку, отчисления на государственное социальное страхование, на обязательное медицинское страхование, в фонд занятости и др. Переменные затраты анализируются путем сопоставления уровней затрат в процентах к объему выручки.

К условно-постоянным относятся издержки, сумма которых не зависят от объема выпуска продукции. К этим расходам относятся: арендная плата, расходы на содержание зданий и помещений, оборудования, административного персонала; амортизация основных фондов; износ нематериальных активов, износ материальных и быстроизнашивающихся предметов, услуги сторонних организаций (за исключением расходов инкассации выручки); затраты по подготовке и переподготовке кадров; затраты накопительного характера, связанные с совершенствованием технологии и организации производства; отчисления в ремонтный фонд; отчисление на обязательное страхование имущества и другие виды затрат[7].

Прямые и косвенные издержки

Прямые издержки – это расходы на производство отдельных видов продукции, которые непосредственно отнесены на себестоимость продукции.

Выделяют следующие основные статьи прямых затрат:

1) сырье и основные материалы;

2) полуфабрикаты и покупные изделия;

3) основная зарплата производственных рабочих;

4) силовая электроэнергия.

Косвенные издержки – это затраты, которые определяются производством сразу нескольких видов продукции, и относятся на каждый вид продукции согласно установленным нормативам.

Основные статьи косвенных затрат включают:

1) общецеховые расходы;

2) общезаводские расходы;

3) часть непроизводственных расходов.

При делении косвенных затрат на переменные и постоянные:

1) к постоянным расходам (за исключением износа малоценных и быстроизнашивающихся продуктов и услуг вспомогательных цехов периодического характера (оснастка, ремонт оборудования, изготовление тары) относят основную долю цеховых расходов;

2) общезаводские расходы причисляют к постоянным затратам, за исключением налогов, основой для начисления которых является объем реализованной продукции;

3) коммерческие расходы (транспортные расходы, упаковка, тара, комиссионные торговых агентов) относятся, как правило, к переменным затратам.

Таблица 2.5. Деление косвенных затрат на переменные и постоянные

1) постоянные или переменные;

2) прямые или косвенные.

Цель данной классификации:

1) постоянные (переменные) издержки используются при проведении анализа безубыточности и связанных с ним показателей, а также при определении оптимальной структуры выпускаемой продукции;

2) прямые (косвенные) издержки применяются для причисления издержек на определенный вид продукции или производственное подразделение предприятия.

Постоянные и переменные издержки

Под издержками понимают денежное выражение экономических ресурсов, использованных при производстве товаров и услуг. Для максимизации прибыли предприятия выбирают используемые ресурсы исходя из принципа минимизации расходов на их приобретение в количестве, необходимом для производства определенного объема продукции.

Существуют два подхода к определению издержек. Определение бухгалтерской прибыли основано на фиксации расходов и принципах их отражения в бухгалтерских отчетах и балансах. С этих позиций к издержкам относятся фактические затраты на израсходованные ресурсы (на заработную плату, сырье, материалы, энергоресурсы, плата за аренду и т. и.) и амортизационные отчисления. Другой подход используется при определении экономической прибыли. Он основан на оценке экономического положения, альтернативных вариантов использования вложенных средств и перспектив развития предприятия. Исходным принципом является понимание издержек как совокупной стоимости других благ, которые возможно было приобрести при максимально выгодном использовании имеющихся ресурсов. При этом существенное внимание уделяется так называемым вмененным издержкам, т. е. издержкам, связанным с неиспользованными возможностями применения ресурсов, которыми располагает предприятие. Так, на основе бухгалтерских данных могут быть определены затраты на выпуск какой-либо продукции, а при экономическом подходе могут быть определены и сопоставлены с рыночной ценой затраты на выпуск иной продукции на тех же производственных мощностях. С позиций определения текущих фактических затрат на производство и калькулирования себестоимости единицы продукции важна величина относимой на затраты амортизации, тогда как с позиций эффективности использования всех вложенных средств и при оценке доходов на капитал важно учитывать все средства, вложенные в основной капитал. При этом рассматриваются как явные, так и неявные ресурсы. Под явными понимаются издержки в виде прямых платежей за ресурсы. Под неявными – издержки, связанные, например, со способом использования капитала владельца. Так, если бы владелец капитала при инвестировании средств не в данное, а в другое производство получил большую прибыль, то эта дополнительная прибыль может рассматриваться как неявные издержки. В бухгалтерских отчетах, как правило, не учитывается альтернативная стоимость времени владельца, занимающегося делами предприятия, и альтернативная стоимость собственного капитала владельца. Бухгалтерия учитывает лишь стоимость (проценты) заемного капитала. При анализе экономической прибыли может рассматриваться разница между балансовой и рыночной стоимостью активов предприятия, а также такие нематериальные активы, как квалификация работников, репутация предприятия и ряд других факторов, многие из которых с трудом поддаются количественному измерению.

Бухгалтерские издержки, скорректированные на альтернативные издержки, составляют общие экономические издержки предприятий. Альтернативные издержки не отражаются в бухгалтерских отчетах, величина общих экономических издержек превышает бухгалтерские издержки, а поскольку бухгалтерская и экономическая прибыль получаются вычитанием из дохода соответственно бухгалтерских и экономических издержек.

Переменные и постоянные издержки вместе образуют общие, или валовые, издержки. Издержки в расчете на единицу продукции образуют так называемые средние издержки – соответственно общие, переменные и постоянные. Если общий объем постоянных издержек при изменении объема производства не меняется, то общие средние издержки расчете на единицу продукции увеличиваются при сокращении производства и уменьшаются при его возрастании. Средние переменные издержки, определяемые делением общего объема переменных издержек на количество произведенной продукции, зависят от объема производства в том смысле, что являются минимальными при оптимальном для предприятия объеме производства и имеют большое значение в анализе экономического состояния предприятий. Средние общие издержки в сравнении с ценой характеризуют прибыльность производства.

Экономическое положение предприятий зависит от соотношения между средними издержками и ценой. На коротких отрезках времени возможны следующие основные варианты.

Средние переменные издержки и рыночная цена равны. При этом средние общие издержки, включающие также постоянные, будут выше цены, и фирма несет убытки. Тем не менее, предприятия может некоторое время работать с убытком и не закрывать производство в расчете на ожидаемое повышение цен или снижение издержек. При этом учитывается, что в случае прекращения производства предприятие будет получать убытки, равные постоянным издержкам. Рыночная цена и соответственно предельный доход равны средним общим издержкам. В этом случае предприятие получает нормальную (нулевую) экономическую прибыль и может продолжать функционировать.

Рыночная цена превышает общие средние издержки. В этом случае предприятия будут получать положительную экономическую прибыль – сверхприбыль.

Рыночные цены ниже средних переменных издержек. В этих условиях предприятие не покрывает даже своих текущих расходов, и производство лучше прекратить.

Средние совокупные издержки могут быть рассчитаны по данным бухгалтерской отчетности с корректировкой бухгалтерских издержек на альтернативные.

В течение длительных периодов времени возникает и реализуется возможность замены всех факторов производства с учетом достижений научно-технического прогресса. При этом решается задача выбора факторов производства в таком сочетании, которое обеспечивает определенный объем производства с минимальными затратами. Выбор факторов производства зависит от рыночных цен на них, от возможностей и пределов замены одного фактора другим. Изменение всех факторов производства означает, что меняются как переменные, так и постоянные издержки, т. е. все издержки являются переменными, а средние переменные издержки равняются средним общим издержкам. Минимизация издержек и соответственно максимизация прибыли достигается при условии, если издержки на выпуск дополнительной единицы продукции являются одинаковыми независимо от того, какой фактор производства дополнительно привлекается. Если в длительном периоде предприятия отрасли получают положительную экономическую прибыль, это привлекает дополнительные капиталы, если отрицательную экономическую прибыль – будет происходить отток капитала. В результате переливов капитала рыночная цена товара тяготеет к средним издержкам средних предприятий.

Переменные затраты – это затраты, сумма которых изменяется пропорционально изменению объема выручки от реализации продукции. Эта группа включает: расходы на сырье; транспортные расходы; расходы на оплату труда: топливо, газ и электроэнергию для производственных целей; расходы на тару и упаковку, отчисления на государственное социальное страхование, на обязательное медицинское страхование, в фонд занятости и др. Переменные затраты анализируются путем сопоставления уровней затрат в процентах к объему выручки.

К условно-постоянным относятся издержки, сумма которых не зависят от объема выпуска продукции. К этим расходам относятся: арендная плата, расходы на содержание зданий и помещений, оборудования, административного персонала; амортизация основных фондов; износ нематериальных активов, износ материальных и быстроизнашивающихся предметов, услуги сторонних организаций (за исключением расходов инкассации выручки); затраты по подготовке и переподготовке кадров; затраты накопительного характера, связанные с совершенствованием технологии и организации производства; отчисления в ремонтный фонд; отчисление на обязательное страхование имущества и другие виды затрат[7].

Прямые и косвенные издержки

Прямые издержки – это расходы на производство отдельных видов продукции, которые непосредственно отнесены на себестоимость продукции.

Выделяют следующие основные статьи прямых затрат:

1) сырье и основные материалы;

2) полуфабрикаты и покупные изделия;

3) основная зарплата производственных рабочих;

4) силовая электроэнергия.

Косвенные издержки – это затраты, которые определяются производством сразу нескольких видов продукции, и относятся на каждый вид продукции согласно установленным нормативам.

Основные статьи косвенных затрат включают:

1) общецеховые расходы;

2) общезаводские расходы;

3) часть непроизводственных расходов.

При делении косвенных затрат на переменные и постоянные:

1) к постоянным расходам (за исключением износа малоценных и быстроизнашивающихся продуктов и услуг вспомогательных цехов периодического характера (оснастка, ремонт оборудования, изготовление тары) относят основную долю цеховых расходов;

2) общезаводские расходы причисляют к постоянным затратам, за исключением налогов, основой для начисления которых является объем реализованной продукции;

3) коммерческие расходы (транспортные расходы, упаковка, тара, комиссионные торговых агентов) относятся, как правило, к переменным затратам.

Таблица 2.5. Деление косвенных затрат на переменные и постоянные

2.4. Распределение накладных расходов по видам продукции

Пример

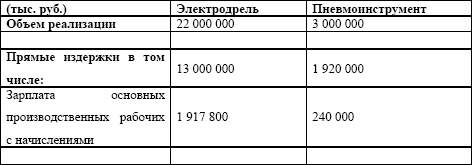

Рассмотрим возможные варианты распределения накладных расходов при следующих исходных условиях:

1) на предприятии производится два продукта (электроинструмент и пневмоинструмент);

2) каждый продукт выпускается на отдельной производственной линии;

3) обе линии находятся в одном цехе;

4) лаборатория работает в основном на линию электроинструмента.

Пример 1.

В таблице 2.6. накладные расходы распределены согласно зарплате основных производственных рабочих:

Таблица 2.6. Распределение накладных расходов

Пример 2.

Базы распределения весомых статей общецеховых накладных расходов*.

1. Зарплата непроизводственных рабочих – по зарплате основных производственных рабочих.

2. Затраты на содержание оборудования – по машинному времени.

3. Зарплата цехового АУЛ – по прямым издержкам.

При таком распределении цеховых накладных расходов получена следующая рентабельность.

[*Общезаводские накладные расходы, как и прежде, распределяются согласно зарплате основных производственных рабочих].

Таблица 2.7. Распределение цеховых накладных расходов

Пример 3.

Базы распределения весомых статей общезаводских накладных расходов*.

1. Зарплата заводского АУП – по доле в объеме реализации.

2. Содержание лаборатории – целиком на линию электродрелей.

3. Услуги вспомогательных цехов – по машинному времени.

4. Налоги с объема реализации – по доле в объеме реализации.

При таком распределении заводских накладных расходов получена следующая рентабельность.

[*Цеховые накладные расходы распределяются как в предыдущем примере].

Таблица 2.8. Распределение заводских накладных расходов

Выводы

Применяя различные критерии распределения накладных расходов и степень детализации, получаются разные оценки рентабельности отдельных подразделений или видов продукции.

Рассмотрим возможные варианты распределения накладных расходов при следующих исходных условиях:

1) на предприятии производится два продукта (электроинструмент и пневмоинструмент);

2) каждый продукт выпускается на отдельной производственной линии;

3) обе линии находятся в одном цехе;

4) лаборатория работает в основном на линию электроинструмента.

Пример 1.

В таблице 2.6. накладные расходы распределены согласно зарплате основных производственных рабочих:

Таблица 2.6. Распределение накладных расходов

Пример 2.

Базы распределения весомых статей общецеховых накладных расходов*.

1. Зарплата непроизводственных рабочих – по зарплате основных производственных рабочих.

2. Затраты на содержание оборудования – по машинному времени.

3. Зарплата цехового АУЛ – по прямым издержкам.

При таком распределении цеховых накладных расходов получена следующая рентабельность.

[*Общезаводские накладные расходы, как и прежде, распределяются согласно зарплате основных производственных рабочих].

Таблица 2.7. Распределение цеховых накладных расходов

Пример 3.

Базы распределения весомых статей общезаводских накладных расходов*.

1. Зарплата заводского АУП – по доле в объеме реализации.

2. Содержание лаборатории – целиком на линию электродрелей.

3. Услуги вспомогательных цехов – по машинному времени.

4. Налоги с объема реализации – по доле в объеме реализации.

При таком распределении заводских накладных расходов получена следующая рентабельность.

[*Цеховые накладные расходы распределяются как в предыдущем примере].

Таблица 2.8. Распределение заводских накладных расходов

Выводы

Применяя различные критерии распределения накладных расходов и степень детализации, получаются разные оценки рентабельности отдельных подразделений или видов продукции.