Страница:

Главное – создать и поддерживать широко диверсифицированный портфель. Должно быть, читатели это уже поняли.

Базовая стратегия

Активные стратегии диверсификации для поддержания сбалансированности портфеля

Пример

Недостатки восстановления равновесия портфеля

Компромиссное решение, сочетающее в себе преимущества обоих подходов

Еще один пример

Резюме

Измерение уровня риска на основании анализа динамики доходности ценных бумаг

Опасности минимизации риска

Другой пример – биржевой фонд Midcap SPDR

Снижение величины капитала часто может быть более существенным, чем вы ожидаете

Мысленная корректировка

Контроль уровня риска имеет первостепенное значение как с финансовой, так и с эмоциональной точки зрения

Сбалансированные портфели, в которых представлены акции и облигации

Два наиболее распространенных типа инвестиционных посредников, к которым обращаются при создании диверсифицированного портфеля: ПИФы и биржевые фонды

Объединенный капитал – профессиональное управление

Преимущества инвестирования в ПИФы

Продажа и покупка паев ПИФов

Вы немедленно получаете готовый портфель

Недостаток – за все нужно платить

Недобросовестные методы, используемые при продаже паев ПИФов, и способы борьбы с ними

Базовая стратегия

В последующих главах мы рассмотрим, каким образом можно выявить наиболее доходные сегменты рынка, и изучим сравнительно простые методы отслеживания изменений в составе лидеров, а также стратегию регулярной корректировки структуры портфеля, направленной на то, чтобы большая часть вашего капитала была инвестирована в наиболее прибыльные активы.

Один из возможных подходов, который может применяться по отношению к части вашего портфеля, заключается в помещении примерно 10–15 % вашего капитала в акции диверсифицированного портфеля, пример которого приведен ранее, – при этом на каждый сегмент придется около 1/8 от суммы инвестированных средств.

В большинстве случаев этой частью вашего портфеля можно управлять в соответствии со стратегией «покупай и держи» с периодической корректировкой структуры портфеля, которую мы подробно рассмотрим далее в этой главе. По нашему мнению, весьма вероятно, что в долгосрочном периоде портфель, сформированный в соответствии с предложенным ранее составом активов, будет демонстрировать высокую доходность и более низкий риск в сравнении с портфелями с более концентрированной структурой.

Один из возможных подходов, который может применяться по отношению к части вашего портфеля, заключается в помещении примерно 10–15 % вашего капитала в акции диверсифицированного портфеля, пример которого приведен ранее, – при этом на каждый сегмент придется около 1/8 от суммы инвестированных средств.

В большинстве случаев этой частью вашего портфеля можно управлять в соответствии со стратегией «покупай и держи» с периодической корректировкой структуры портфеля, которую мы подробно рассмотрим далее в этой главе. По нашему мнению, весьма вероятно, что в долгосрочном периоде портфель, сформированный в соответствии с предложенным ранее составом активов, будет демонстрировать высокую доходность и более низкий риск в сравнении с портфелями с более концентрированной структурой.

Активные стратегии диверсификации для поддержания сбалансированности портфеля

Учитывая, что доходность различных сегментов рынка друг относительно друга изменяется с течением времени, велика вероятность того, что структура вашего диверсифицированного портфеля будет изменена таким образом, что доля капитала, вложенного в лидирующие в последнее время сегменты, будет непропорционально велика. Хотя возникает сильное искушение позволить более прибыльным активам занять более значительное место в вашем портфеле по сравнению с его менее доходными элементами – что часто бывает неплохой стратегией, – перекос в сторону лидирующих сегментов рынка может стать настолько явным, что сведет на нет преимущества диверсификации.

Пример

Предположим, что в начале 1970-х гг. (период, отмеченный завершением начавшегося при предыдущем поколении технологического бума) два инвестора предпочли инвестировать в акции технологических компаний, осознавая при этом сопутствующие риски. В результате каждый решил разместить половину своих активов в надежный облигационный ПИФ, а другую половину – в фонд, вкладывающий капитал в акции технологических компаний.

Инвестор А был более беспокойным из двух, и поэтому в конце каждого квартала он проверял структуру своего портфеля. Если соотношение активов, вложенных в два фонда, отклонялось от первоначальной точной пропорции 50/50, он продавал часть паев одного фонда и покупал дополнительные паи другого, чтобы восстановить нарушенный баланс. Например, если фонд акций технологических компаний в течение квартала демонстрировал лучшие результаты, чем фонд облигаций, тогда в конце квартала более половины инвестированного капитала приходилось на первый фонд, а в последний оказывалось вложено менее половины средств. Тогда, чтобы восстановить первоначальное соотношение 50/50, этому инвестору необходимо было продать некоторое количество паев фонда акций технологических компаний и на вырученные деньги приобрести дополнительные паи облигационного фонда. Этот процесс называется «корректировкой» или «восстановлением равновесия» портфеля.

Инвестор В не хотел тратить на это усилия, более того, он предпочитал наращивать долю «горячих» бумаг в своем портфеле, поэтому он просто предоставлял долям своего капитала, вложенного в два фонда, свободно расти и снижаться.

На рис. 2.1 изображена динамика доходности этих двух инвесторов в 1970–2007 гг. исходя из предпосылки, что доходность их вложений изменялась в соответствии с доходностью типичного фонда в каждом из двух рассматриваемых сегментов рынка.

В долгосрочном периоде портфель, состав которого подвергался корректировке с тем, чтобы сохранить равновесное соотношение сегментов, продемонстрировал более высокую доходность, чем портфель, в составе которого допускались значительные перекосы.

РИС. 2.1. Преимущества ежеквартальной корректировки состава портфеля в долгосрочном периоде

Как видно из графика, инвестор, восстанавливавший равновесное соотношение активов в своем портфеле, регулярно изымал прибыль из фонда технологических компаний и помещал ее в облигационный фонд. Инвестор А понес убыток во время «медвежьего» рынка, но не такой значительный, как инвестор В, портфель которого явно демонстрировал большую доходность в начале 2000 г., однако в итоге уступил пальму первенства портфелю инвестора А, и такое положение сохранялось в 2006 г.

Инвестор А был более беспокойным из двух, и поэтому в конце каждого квартала он проверял структуру своего портфеля. Если соотношение активов, вложенных в два фонда, отклонялось от первоначальной точной пропорции 50/50, он продавал часть паев одного фонда и покупал дополнительные паи другого, чтобы восстановить нарушенный баланс. Например, если фонд акций технологических компаний в течение квартала демонстрировал лучшие результаты, чем фонд облигаций, тогда в конце квартала более половины инвестированного капитала приходилось на первый фонд, а в последний оказывалось вложено менее половины средств. Тогда, чтобы восстановить первоначальное соотношение 50/50, этому инвестору необходимо было продать некоторое количество паев фонда акций технологических компаний и на вырученные деньги приобрести дополнительные паи облигационного фонда. Этот процесс называется «корректировкой» или «восстановлением равновесия» портфеля.

Инвестор В не хотел тратить на это усилия, более того, он предпочитал наращивать долю «горячих» бумаг в своем портфеле, поэтому он просто предоставлял долям своего капитала, вложенного в два фонда, свободно расти и снижаться.

На рис. 2.1 изображена динамика доходности этих двух инвесторов в 1970–2007 гг. исходя из предпосылки, что доходность их вложений изменялась в соответствии с доходностью типичного фонда в каждом из двух рассматриваемых сегментов рынка.

В долгосрочном периоде портфель, состав которого подвергался корректировке с тем, чтобы сохранить равновесное соотношение сегментов, продемонстрировал более высокую доходность, чем портфель, в составе которого допускались значительные перекосы.

РИС. 2.1. Преимущества ежеквартальной корректировки состава портфеля в долгосрочном периоде

Как видно из графика, инвестор, восстанавливавший равновесное соотношение активов в своем портфеле, регулярно изымал прибыль из фонда технологических компаний и помещал ее в облигационный фонд. Инвестор А понес убыток во время «медвежьего» рынка, но не такой значительный, как инвестор В, портфель которого явно демонстрировал большую доходность в начале 2000 г., однако в итоге уступил пальму первенства портфелю инвестора А, и такое положение сохранялось в 2006 г.

Недостатки восстановления равновесия портфеля

Восстановление равновесного состава портфеля через равные промежутки времени имеет и свои недостатки. Эта стратегия ведет к возникновению трансакционных издержек и дополнительных налоговых платежей. Кроме того, существует опасность перемещения капитала из прибыльных позиций до того, как они исчерпают свой потенциал.

Компромиссное решение, сочетающее в себе преимущества обоих подходов

В последующих главах мы убедимся, что инвестирование в наиболее высокодоходные сегменты рынка имеет свои преимущества по сравнению с равномерным распределением капитала между всеми сегментами. С другой стороны, преимущества диверсификации также совершенно очевидны. Как же разрешить этот конфликт? Путем компромисса.

Возможно, наилучшим решением при создании портфеля будет равномерное распределение активов между различными сегментами, при этом вам стоит допустить некоторое отклонение от равновесия, прежде чем осуществлять корректировку. Например, если ваш портфель на 50 % состоит из облигаций и на 50 % – из акций технологических компаний, не продавайте акции до тех пор, пока их доля не достигнет 60 % портфеля (т. е. на 10 % выше изначально установленного равновесного уровня), а доля облигаций снизится до 40 %. Вы можете установить для каждого из сегментов максимальную долю, равную 60 %, и минимальную, равную 40 %.

Предположим, ваш портфель состоит из активов восьми сегментов рынка, при этом на каждый сегмент приходится 12,5 % от общей суммы вашего стартового капитала. Предположим, что сегмент акций иностранных эмитентов в течение нескольких лет демонстрировал очень высокую доходность и доля ваших активов, приходящаяся на этот сегмент, выросла до 22,5 %. Если вы заранее решили допустить отклонение в 10 % от равновесного значения, вы начнете продавать активы данного сегмента, когда их доля в портфеле превысит 22,5 %, а полученный в результате капитал, скорее всего, поместите в сегмент, доля которого упала значительно ниже первоначально установленного равновесного значения в 12,5 %.

Эта процедура корректировки структуры портфеля, когда какие-либо представленные в нем сегменты демонстрируют необычайно высокую доходность относительно среднего уровня, автоматически приводит к тому, что вы «сокращаете» прибыльные позиции, а не «удлиняете» их (как это обычно делает большинство участников рынка), и усиливаете относительно слабые позиции, что в целом является неплохой стратегией.

Повторим еще раз, что следует продавать те активы, доля которых в вашем портфеле более чем на 10 % превысила первоначально установленный уровень, и покупать те, чья доля снизилась более чем на 10 % по сравнению с первоначально установленным значением.

Возможно, наилучшим решением при создании портфеля будет равномерное распределение активов между различными сегментами, при этом вам стоит допустить некоторое отклонение от равновесия, прежде чем осуществлять корректировку. Например, если ваш портфель на 50 % состоит из облигаций и на 50 % – из акций технологических компаний, не продавайте акции до тех пор, пока их доля не достигнет 60 % портфеля (т. е. на 10 % выше изначально установленного равновесного уровня), а доля облигаций снизится до 40 %. Вы можете установить для каждого из сегментов максимальную долю, равную 60 %, и минимальную, равную 40 %.

Предположим, ваш портфель состоит из активов восьми сегментов рынка, при этом на каждый сегмент приходится 12,5 % от общей суммы вашего стартового капитала. Предположим, что сегмент акций иностранных эмитентов в течение нескольких лет демонстрировал очень высокую доходность и доля ваших активов, приходящаяся на этот сегмент, выросла до 22,5 %. Если вы заранее решили допустить отклонение в 10 % от равновесного значения, вы начнете продавать активы данного сегмента, когда их доля в портфеле превысит 22,5 %, а полученный в результате капитал, скорее всего, поместите в сегмент, доля которого упала значительно ниже первоначально установленного равновесного значения в 12,5 %.

Эта процедура корректировки структуры портфеля, когда какие-либо представленные в нем сегменты демонстрируют необычайно высокую доходность относительно среднего уровня, автоматически приводит к тому, что вы «сокращаете» прибыльные позиции, а не «удлиняете» их (как это обычно делает большинство участников рынка), и усиливаете относительно слабые позиции, что в целом является неплохой стратегией.

Повторим еще раз, что следует продавать те активы, доля которых в вашем портфеле более чем на 10 % превысила первоначально установленный уровень, и покупать те, чья доля снизилась более чем на 10 % по сравнению с первоначально установленным значением.

Еще один пример

Вы формируете диверсифицированный портфель, состоящий из трех сегментов: 33,3 % капитала вкладываются в индекс Standard & Poor’s 500, 33,3 % – в облигации и 33,3 % – в иностранные ценные бумаги. В какой-то момент доходность зарубежных ценных бумаг возрастает настолько, что их доля повышается до 45 % от общей суммы активов в портфеле. Доля облигаций снижается при этом до 21 %. Доля индекса Standard & Poor’s 500, таким образом, возрастает до 34 % (45 % + 21 % + 34 % = 100 %). Мы допускаем отклонение на 10 % от первоначально установленного равновесного значения (33,3 % + 10 % = 43,3 %).

Таким образом, вам следует уменьшить ваши позиции в ценных бумагах иностранных эмитентов так, чтобы их доля в вашем портфеле снизилась с 45 % до 43,3 % (т. е. на 10 % выше первоначально установленного уровня, равного 33,3 %). Доход, полученный от продажи этих активов, вы вложите в облигации, доля которых таким образом увеличится с 21 % до 22,67 % портфеля, т. е. все еще будет немного недостаточна (более чем на 10 % ниже установленного равновесного значения в 33,3 %), однако довольно близка к необходимому уровню.

Таким образом, вам следует уменьшить ваши позиции в ценных бумагах иностранных эмитентов так, чтобы их доля в вашем портфеле снизилась с 45 % до 43,3 % (т. е. на 10 % выше первоначально установленного уровня, равного 33,3 %). Доход, полученный от продажи этих активов, вы вложите в облигации, доля которых таким образом увеличится с 21 % до 22,67 % портфеля, т. е. все еще будет немного недостаточна (более чем на 10 % ниже установленного равновесного значения в 33,3 %), однако довольно близка к необходимому уровню.

Резюме

Мы рассмотрели два сценария и два альтернативных подхода к восстановлению равновесного состава портфеля в сочетании с поддержанием его диверсификации. Разумеется, другие варианты также имеют право на существование, однако они должны находиться в рамках описанной концепции.

Измерение уровня риска на основании анализа динамики доходности ценных бумаг

Поведение инвестора обычно изменяется в зависимости от фазы рыночного цикла. После «медвежьих» рынков такого масштаба, как в 2000–2002 гг. (или «медвежьих» рынков 1969–1970 гг. и 1973–1974 гг.), инвесторы обычно придают большое значение уровню риска. Большая часть денег на фондовый рынок обычно поступает после того, как подъем на нем продолжается длительное время, а не в начале повышательного тренда.

По мере развития «бычьего» рынка инвесторы уделяют все больше внимания потенциальной прибыли, а их готовность к риску возрастает с каждым месяцем подъема цен до тех пор, пока на инвестиционном рынке окончательно не сформируется спекулятивный «пузырь».

Совершенно очевидно (по крайней мере, как мы надеемся, для читателей этой книги), что контроль над уровнем риска столь же (а возможно, и более) важен для прибыльного инвестирования, как и потенциал доходности.

Насколько велик может быть риск? Само собой разумеется, что если, вложив капитал в тот или иной актив, инвестор в прошлом понес убыток, величина этого убытка представляет собой минимально возможный уровень риска данной инвестиции в будущем. Если вы хотите оценить потенциал риска инвестиции в акцию, в ПИФ или в фондовый рынок в целом, вы можете это сделать, уточнив прошлую доходность интересующего вас инвестиционного инструмента, чтобы проверить, каков был максимальный убыток при инвестировании в данный актив в прошлом, используя при этом данные не менее чем за три-четыре десятилетия.

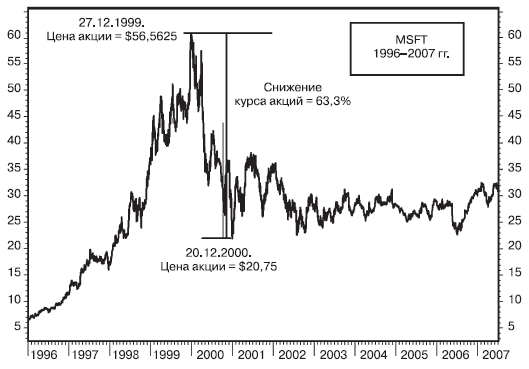

Например, на рис. 2.2 вы можете увидеть ретроспективу динамики доходности акций Microsoft (MSFT) с 1996 по 2007 г. На рисунке изображено максимальное падение цены акций Microsoft за указанный период, в результате которого инвесторы понесли убыток, равный 63,3 %, в период с 27.12.1999 по 20.12.2000. Наибольшее уменьшение суммы инвестированных активов по сравнению с пиковым значением называется «снижение величины капитала». Снижение величины капитала является мерой инвестиционного риска – чем больше эта величина в долгосрочном периоде, тем более рискованной является инвестиция.

По мере развития «бычьего» рынка инвесторы уделяют все больше внимания потенциальной прибыли, а их готовность к риску возрастает с каждым месяцем подъема цен до тех пор, пока на инвестиционном рынке окончательно не сформируется спекулятивный «пузырь».

Совершенно очевидно (по крайней мере, как мы надеемся, для читателей этой книги), что контроль над уровнем риска столь же (а возможно, и более) важен для прибыльного инвестирования, как и потенциал доходности.

Насколько велик может быть риск? Само собой разумеется, что если, вложив капитал в тот или иной актив, инвестор в прошлом понес убыток, величина этого убытка представляет собой минимально возможный уровень риска данной инвестиции в будущем. Если вы хотите оценить потенциал риска инвестиции в акцию, в ПИФ или в фондовый рынок в целом, вы можете это сделать, уточнив прошлую доходность интересующего вас инвестиционного инструмента, чтобы проверить, каков был максимальный убыток при инвестировании в данный актив в прошлом, используя при этом данные не менее чем за три-четыре десятилетия.

Например, на рис. 2.2 вы можете увидеть ретроспективу динамики доходности акций Microsoft (MSFT) с 1996 по 2007 г. На рисунке изображено максимальное падение цены акций Microsoft за указанный период, в результате которого инвесторы понесли убыток, равный 63,3 %, в период с 27.12.1999 по 20.12.2000. Наибольшее уменьшение суммы инвестированных активов по сравнению с пиковым значением называется «снижение величины капитала». Снижение величины капитала является мерой инвестиционного риска – чем больше эта величина в долгосрочном периоде, тем более рискованной является инвестиция.

Опасности минимизации риска

Кто мог предположить, что, когда котировки акций Microsoft стремительно взлетали вверх в период с 1996 г. до конца 1999 г., они упадут более чем на 63 % меньше чем за год?

Тем не менее это произошло.

Тем не менее это произошло.

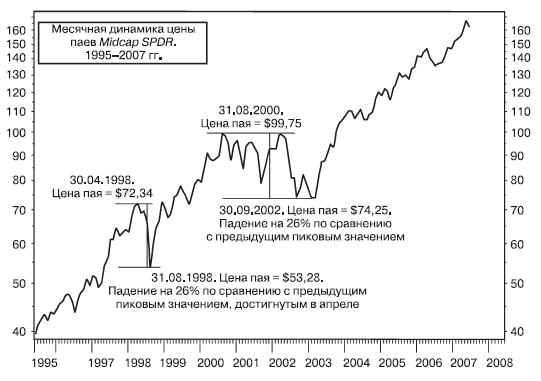

Другой пример – биржевой фонд Midcap SPDR

Рисунок 2.3 иллюстрирует пример снижения величины капитала (т. е. риска) фонда Midcap SPDR (символ MDY).

РИС. 2.2. Максимальное снижение величины капитала, вложенного в инвестиционный актив, – это выраженное в процентах максимальное уменьшение (изменение) цены актива от пикового до последующего минимального значения, предшествующее восстановлению вплоть до достижения нового пика. По состоянию на середину 2007 г. крупнейшее снижение курса акций Microsoft составило 63,3%

Примеры с Microsoft и Midcap SPDR (MDY) иллюстрируют риски, которые могут проявиться даже при инвестировании в активы, цена которых демонстрирует уверенный долгосрочный «бычий» тренд. Цена паев Midcap SPDR в 2004 г. после всех спадов достигла нового максимального значения, курс же акций Microsoft еще не восстановился до пикового уровня 1999 г. Стоит еще раз подчеркнуть, что при оценке риска временной охват анализируемой исторической динамики доходности должен составлять не менее двух, а лучше – трех десятилетий.

РИС. 2.2. Максимальное снижение величины капитала, вложенного в инвестиционный актив, – это выраженное в процентах максимальное уменьшение (изменение) цены актива от пикового до последующего минимального значения, предшествующее восстановлению вплоть до достижения нового пика. По состоянию на середину 2007 г. крупнейшее снижение курса акций Microsoft составило 63,3%

Примеры с Microsoft и Midcap SPDR (MDY) иллюстрируют риски, которые могут проявиться даже при инвестировании в активы, цена которых демонстрирует уверенный долгосрочный «бычий» тренд. Цена паев Midcap SPDR в 2004 г. после всех спадов достигла нового максимального значения, курс же акций Microsoft еще не восстановился до пикового уровня 1999 г. Стоит еще раз подчеркнуть, что при оценке риска временной охват анализируемой исторической динамики доходности должен составлять не менее двух, а лучше – трех десятилетий.

Снижение величины капитала часто может быть более существенным, чем вы ожидаете

На графике динамики стоимости паев MDY (рис. 2.3) отображена цена закрытия в конце каждого месяца. Точки, расположенные как в верхней, так и в нижней части графика, отражают цену закрытия в конце месяца. Фактически такой метод построения графика минимизирует степень падения цены, т. е. размер убытков, так как лишь в редких случаях наибольшая или наименьшая цена в данном месяце устанавливается именно в последний день месяца. Более вероятно, что это произойдет в течение месяца.

РИС. 2.3. Ежемесячное снижение величины капитала, вложенного в Midcap SPDR в 1995–2007 гг. Понижение индекса Midcap SPDR в 1998 г. на 26 % сигнализировало инвесторам о рискованности вложений в этот индекс. Падение 1998 г. повторилось в период между 2002 и 2003 гг.

Это иллюстрирует рис. 2.4.

Как видно, максимальное значение дневной цены закрытия, наблюдавшееся 3 июня 2002 г., на 28 % превысило ее минимальное значение, установившееся в начале октября 2002 г. Однако при использовании в расчетах цены закрытия на конец месяца максимальное уменьшение величины инвестированного капитала составило лишь 17 %.

РИС. 2.4. Разница между снижением величины капитала, рассчитываемым на ежедневной и ежемесячной основе. Максимальное падение стоимости пая при использовании цены закрытия в конце месяца составляет лишь 17 %. Однако, используя в расчетах ежедневную динамику цены закрытия, мы можем убедиться, что фактически максимальное снижение величины капитала составило 28%

РИС. 2.3. Ежемесячное снижение величины капитала, вложенного в Midcap SPDR в 1995–2007 гг. Понижение индекса Midcap SPDR в 1998 г. на 26 % сигнализировало инвесторам о рискованности вложений в этот индекс. Падение 1998 г. повторилось в период между 2002 и 2003 гг.

Это иллюстрирует рис. 2.4.

Как видно, максимальное значение дневной цены закрытия, наблюдавшееся 3 июня 2002 г., на 28 % превысило ее минимальное значение, установившееся в начале октября 2002 г. Однако при использовании в расчетах цены закрытия на конец месяца максимальное уменьшение величины инвестированного капитала составило лишь 17 %.

РИС. 2.4. Разница между снижением величины капитала, рассчитываемым на ежедневной и ежемесячной основе. Максимальное падение стоимости пая при использовании цены закрытия в конце месяца составляет лишь 17 %. Однако, используя в расчетах ежедневную динамику цены закрытия, мы можем убедиться, что фактически максимальное снижение величины капитала составило 28%

Мысленная корректировка

Если в вашем распоряжении имеется лишь ежемесячная ценовая динамика, просто мысленно прибавляйте 10 % к полученной величине максимального снижения цены, чтобы оценить величину внутримесячного или ежедневного снижения размера капитала.

С нахождением данных о ежедневной динамике цен на паи ПИФов могут возникнуть сложности, однако рискованность вложений в тот или иной фонд можно довольно точно оценить, просто проанализировав годовую ценовую динамику, сведения о которой можно легко получить в управляющих компаниях групп ПИФов или в агентстве Momingstar. Сравните между собой данные о годовой динамике доходности интересующих вас фондов и важнейших индексов (например, таких как индекс Standard & Poor’s 500) и/или фондов с аналогичными инвестиционными целями, чтобы узнать о соотношении риска и доходности при инвестировании в них в долгосрочном периоде.

С нахождением данных о ежедневной динамике цен на паи ПИФов могут возникнуть сложности, однако рискованность вложений в тот или иной фонд можно довольно точно оценить, просто проанализировав годовую ценовую динамику, сведения о которой можно легко получить в управляющих компаниях групп ПИФов или в агентстве Momingstar. Сравните между собой данные о годовой динамике доходности интересующих вас фондов и важнейших индексов (например, таких как индекс Standard & Poor’s 500) и/или фондов с аналогичными инвестиционными целями, чтобы узнать о соотношении риска и доходности при инвестировании в них в долгосрочном периоде.

Контроль уровня риска имеет первостепенное значение как с финансовой, так и с эмоциональной точки зрения

Апологеты фондового рынка склонны подчеркивать, что инвесторы, которые в долгосрочной перспективе придерживались стратегии «покупай и держи», почти всегда оказывались в выигрыше в долгосрочном периоде – в конечном итоге на фондовом рынке в целом всегда наблюдается повышательный тренд.

Это замечательно. Однако как быть тому инвестору, который вынужден изымать капитал для покрытия расходов на жизнь в периоды, когда фондовый рынок находится в низшей точке? Как быть инвестору, который просто не может себе позволить далее подвергаться риску, после того как он уже понес значительные убытки? Как быть с большинством корпоративных пенсионных планов, оказавшихся недофинансированными в результате «медвежьего» рынка 2000–2002 гг., поскольку доверительные управляющие не в полном объеме учли риск в своих проектах?

В этой книге описан ряд действенных стратегий контроля уровня риска. Используйте их.

Это замечательно. Однако как быть тому инвестору, который вынужден изымать капитал для покрытия расходов на жизнь в периоды, когда фондовый рынок находится в низшей точке? Как быть инвестору, который просто не может себе позволить далее подвергаться риску, после того как он уже понес значительные убытки? Как быть с большинством корпоративных пенсионных планов, оказавшихся недофинансированными в результате «медвежьего» рынка 2000–2002 гг., поскольку доверительные управляющие не в полном объеме учли риск в своих проектах?

В этой книге описан ряд действенных стратегий контроля уровня риска. Используйте их.

Сбалансированные портфели, в которых представлены акции и облигации

Если вы помните, в главе 1 мы обсуждали портфели, включающие как акции, так и облигации, и пришли к выводу, что оптимальное соотношение между этими двумя типами инвестиционных активов находится в диапазоне от 60 % в акциях на 40 % в облигациях, до 50 % на каждый класс активов или даже 40 % в акциях на 60 % в облигациях. Практика прошлых лет показывает, что при использовании такого подхода доходность в долгосрочном периоде сокращалась лишь незначительно, в то время как уровень риска существенно снижался.

Сегодня доходность облигаций не так высока, как в предыдущие десятилетия, так что в последние годы доходность вложений в акции в большей степени, чем обычно, превышает доходность инвестиций в облигации. Неизвестно, продолжится ли эта тенденция в ближайшие годы.

Сегодня доходность облигаций не так высока, как в предыдущие десятилетия, так что в последние годы доходность вложений в акции в большей степени, чем обычно, превышает доходность инвестиций в облигации. Неизвестно, продолжится ли эта тенденция в ближайшие годы.

Два наиболее распространенных типа инвестиционных посредников, к которым обращаются при создании диверсифицированного портфеля: ПИФы и биржевые фонды

Вместе с другими инвесторами доверьте управление своими средствами профессиональному менеджеру – вложите капитал в ПИФы… Этот путь проверен временем и достаточно правилен, однако он сопряжен с некоторым снижением гибкости и ростом затрат.

ПИФы известны и популярны среди инвесторов. Они открыто и довольно часто рекламируют свои услуги, чтобы привлечь пайщиков. Некоторые группы ПИФов – такие, как Fidelity, Vanguard, Т. Rowe Price и Dreyfus, – у всех на слуху, и за динамикой их доходности пристально следят пресса и миллионы инвесторов.

И все же, несмотря на популярность, инвестирование в паевые фонды имеет не только очевидные преимущества, но и явные недостатки, которые, мы считаем, необходимо рассмотреть.

ПИФы известны и популярны среди инвесторов. Они открыто и довольно часто рекламируют свои услуги, чтобы привлечь пайщиков. Некоторые группы ПИФов – такие, как Fidelity, Vanguard, Т. Rowe Price и Dreyfus, – у всех на слуху, и за динамикой их доходности пристально следят пресса и миллионы инвесторов.

И все же, несмотря на популярность, инвестирование в паевые фонды имеет не только очевидные преимущества, но и явные недостатки, которые, мы считаем, необходимо рассмотреть.

Объединенный капитал – профессиональное управление

ПИФы являются инвестиционными посредниками, предоставляющими инвесторам возможность объединить свой капитал, управление которым передается в руки профессиональных менеджеров. В теории – что, однако, не обязательно подтверждается на практике – профессиональные управляющие сумеют достичь лучших инвестиционных результатов, нежели мелкий индивидуальный инвестор, выбирающий инвестиционные активы по своему усмотрению.

Управляющие ПИФами размещают на рынке доверенный им капитал, вкладывая его в активы, соответствующие инвестиционным целям фонда (которые изложены в информационных проспектах каждого ПИФа). Большинство присутствующих на рынке паевых фондов вкладывают средства в акции, облигации или в оба эти вида ценных бумаг одновременно. Одни инвестируют в отечественные ценные бумаги, другие – в иностранные, а третьи – в те и другие.

Управляющие ПИФами размещают на рынке доверенный им капитал, вкладывая его в активы, соответствующие инвестиционным целям фонда (которые изложены в информационных проспектах каждого ПИФа). Большинство присутствующих на рынке паевых фондов вкладывают средства в акции, облигации или в оба эти вида ценных бумаг одновременно. Одни инвестируют в отечественные ценные бумаги, другие – в иностранные, а третьи – в те и другие.

Преимущества инвестирования в ПИФы

Механизм работы ПИФов позволяет индивидуальным инвесторам, капитал которых относительно невелик, стать (косвенно) обладателями диверсифицированных портфелей с отсутствием необходимости отслеживать ситуацию на рынке и/ или платить отдельную комиссию за операции, проводимые с каждым из активов, входящих в портфель. В целом мелкие инвесторы действительно экономят на комиссионных издержках, приобретая паи ПИФов, а не формируя самостоятельно портфель из отдельных инвестиционных активов, в которые вкладывает средства фонд.

Хотя доходность большинства ПИФов почти не превышает среднюю доходность на рынке акций, некоторые управляющие фондов действительно демонстрируют выдающиеся результаты и получают прибыль в дополнение к взимаемой с инвесторов комиссии за управление.1

В большинстве ПИФов инвесторы могут открывать и/или пополнять свой счет или изымать капитал из фонда без уплаты комиссии. Такие фонды называются фондами «без нагрузки». Мы не рекомендуем вам инвестировать в ПИФы, взимающие комиссию либо при покупке паев («нагрузка на начало»), либо при изъятии капитала из фонда («нагрузка на конец»). Ведь вполне достаточно фондов, где такие комиссии отсутствуют.

Хотя доходность большинства ПИФов почти не превышает среднюю доходность на рынке акций, некоторые управляющие фондов действительно демонстрируют выдающиеся результаты и получают прибыль в дополнение к взимаемой с инвесторов комиссии за управление.1

В большинстве ПИФов инвесторы могут открывать и/или пополнять свой счет или изымать капитал из фонда без уплаты комиссии. Такие фонды называются фондами «без нагрузки». Мы не рекомендуем вам инвестировать в ПИФы, взимающие комиссию либо при покупке паев («нагрузка на начало»), либо при изъятии капитала из фонда («нагрузка на конец»). Ведь вполне достаточно фондов, где такие комиссии отсутствуют.

Продажа и покупка паев ПИФов

Ежедневно при закрытии торговой сессии (обычно в 16.00 по восточному времени) ПИФы подводят итоги торгов и объявляют стоимость своих паев, исчисляемую как общую стоимость активов в портфеле фонда за вычетом издержек на обслуживание долговых обязательств фонда, деленную на количество паев в обращении. Рассчитанная таким образом стоимость пая называется «стоимость чистых активов фонда на один пай». Если вы приобретаете паи фонда в течение дня, ценой, которую вы должны будете уплатить за один пай, будет следующая объявленная стоимость чистых активов на пай, рассчитанная после того, как вы подадите заявку на покупку. Так, например, если вы разместите вашу заявку в середине дня, стоимость сделки будет рассчитана сразу после закрытия торгов в этот день. Если же вы размещаете заявку после закрытия торговой сессии, стоимость сделки будет определена исходя из цены закрытия следующего дня.

Возможность покупать дополнительные паи или отзывать капитал без уплаты комиссии может иметь довольно большое значение. В прошлом эта возможность широко использовалась активными инвесторами, желающими торговать паями ПИФов в краткосрочном периоде. Сегодня возможность частого совершения сделок отсутствует, что является небольшим недостатком паевых фондов. Тот факт, что заключение сделок возможно лишь в конце дня, также может быть недостатком в глазах инвесторов в ПИФы, однако эта мера способствует сокращению спонтанной торговли.

В целом установленные процедуры покупки и продажи паев ПИФов хотя и не всегда идеальны, однако довольно удобны для инвесторов. Помните о том, что главное – избегать избыточных расходов, сопряженных с инвестированием во многие ПИФы, таких как высокая комиссия за управление, комиссии, взимаемые при покупке и продаже паев и/или чрезмерные ограничения на изъятие капитала.

Возможность покупать дополнительные паи или отзывать капитал без уплаты комиссии может иметь довольно большое значение. В прошлом эта возможность широко использовалась активными инвесторами, желающими торговать паями ПИФов в краткосрочном периоде. Сегодня возможность частого совершения сделок отсутствует, что является небольшим недостатком паевых фондов. Тот факт, что заключение сделок возможно лишь в конце дня, также может быть недостатком в глазах инвесторов в ПИФы, однако эта мера способствует сокращению спонтанной торговли.

В целом установленные процедуры покупки и продажи паев ПИФов хотя и не всегда идеальны, однако довольно удобны для инвесторов. Помните о том, что главное – избегать избыточных расходов, сопряженных с инвестированием во многие ПИФы, таких как высокая комиссия за управление, комиссии, взимаемые при покупке и продаже паев и/или чрезмерные ограничения на изъятие капитала.

Вы немедленно получаете готовый портфель

Приобретая паи большинства ПИФов, вы не покупаете уже обращающиеся паи у их держателей. Вместо этого ваши средства поступают прямо в фонд, который, в свою очередь, эмитирует для вас новые паи. После их получения вы немедленно становитесь владельцем определенной доли всех акций и облигаций, имеющихся в портфеле фонда на момент внесения вами средств. ПИФ, который может выпускать столько паев, сколько необходимо для новых инвесторов, называется «открытый ПИФ», или ОПИФ. Открытые ПИФы являются наиболее популярным видом паевых фондов, однако помимо них существуют также «закрытые ПИФы», или ЗПИФы, имеющие свои особенности, преимущества и недостатки.2

Недостаток – за все нужно платить

Инвестирование в ПИФы сопряжено с определенными расходами, которые уменьшают доходы пайщиков. Во-первых, услуги менеджеров фонда и управляющих компаний должны оплачиваться. Фонд несет расходы, связанные с подачей заявок на совершение сделок, аудитом, оформлением документации, отправкой почты и выполнением требований Комиссии по ценным бумагам и биржам, которые перекладываются на инвесторов. Эти и другие затраты, которые должны оплачивать пайщики, называются «коэффициентом расходов» фонда.

Коэффициент расходов – это доля активов фонда, которая ежегодно тратится на покрытие вышеперечисленных затрат. Коэффициент расходов большинства фондов акций равен приблизительно 1 % в год. Для некоторых групп ПИФов, таких как, например, Vanguard, этот показатель достаточно низок. У других же фондов, особенно тех, которые часто совершают сделки, коэффициент расходов превышает 2 % в год. Коэффициент расходов отражает издержки, уменьшающие прибыль пайщика, и его наличие является одним из недостатков, если доходность фонда сравнивать с доходностью рыночных индексов, инвестирование в которые не требует таких затрат. В целом можно сказать, что чем ниже коэффициент расходов, тем лучше.3

Коэффициент расходов – это доля активов фонда, которая ежегодно тратится на покрытие вышеперечисленных затрат. Коэффициент расходов большинства фондов акций равен приблизительно 1 % в год. Для некоторых групп ПИФов, таких как, например, Vanguard, этот показатель достаточно низок. У других же фондов, особенно тех, которые часто совершают сделки, коэффициент расходов превышает 2 % в год. Коэффициент расходов отражает издержки, уменьшающие прибыль пайщика, и его наличие является одним из недостатков, если доходность фонда сравнивать с доходностью рыночных индексов, инвестирование в которые не требует таких затрат. В целом можно сказать, что чем ниже коэффициент расходов, тем лучше.3

Недобросовестные методы, используемые при продаже паев ПИФов, и способы борьбы с ними

Банки, финансовые консультанты и брокерские компании зачастую рекомендуют своим клиентам фонды «с нагрузкой», поскольку, будучи торговыми агентами, они получают значительную долю от уплачиваемой вами комиссии. Этого нужно избегать. Если вы вкладываете в ПИФ $100, вы хотите, чтобы ваши $100 были инвестированы полностью, а не только $95, оставшиеся после того, как свою долю получит брокерская компания.

Еще более коварная политика консультантов заключается в рекомендации клиентам инвестировать в «паи класса В», при покупке которых не взимается «нагрузка на начало». Однако при изъятии капитала вам предстоит уплатить «нагрузку на конец», размер которой может достигать 6 %, если вы пожелаете забрать ваш капитал до истечения первого года инвестирования. Величина этой комиссии с каждым годом уменьшается до тех пор, пока, обычно по прошествии 6 лет, вы, наконец, освобождаетесь от ее уплаты в случае изъятия капитала. При инвестировании в паи класса В коэффициент расходов обычно выше, поскольку эмитирующие их фонды, как правило, ежегодно перечисляют торговым агентствам платежи за участие в операциях с паями, размер которых обычно составляет около 0,75 % в год. Таким образом, клиент оказывается «привязан» к, возможно, неэффективному фонду из-за высоких издержек, связанных с изъятием капитала, причем коэффициент расходов у этого инвестиционного посредника является одним из наиболее высоких на рынке.

Еще более коварная политика консультантов заключается в рекомендации клиентам инвестировать в «паи класса В», при покупке которых не взимается «нагрузка на начало». Однако при изъятии капитала вам предстоит уплатить «нагрузку на конец», размер которой может достигать 6 %, если вы пожелаете забрать ваш капитал до истечения первого года инвестирования. Величина этой комиссии с каждым годом уменьшается до тех пор, пока, обычно по прошествии 6 лет, вы, наконец, освобождаетесь от ее уплаты в случае изъятия капитала. При инвестировании в паи класса В коэффициент расходов обычно выше, поскольку эмитирующие их фонды, как правило, ежегодно перечисляют торговым агентствам платежи за участие в операциях с паями, размер которых обычно составляет около 0,75 % в год. Таким образом, клиент оказывается «привязан» к, возможно, неэффективному фонду из-за высоких издержек, связанных с изъятием капитала, причем коэффициент расходов у этого инвестиционного посредника является одним из наиболее высоких на рынке.