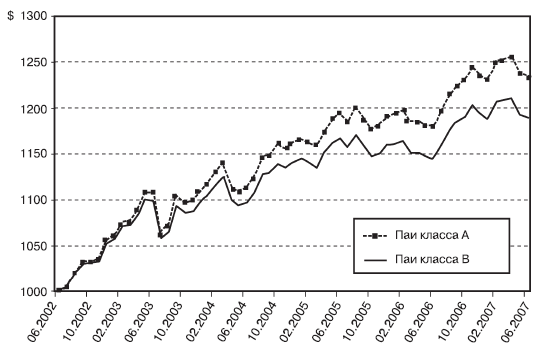

РИС. 2.5. Недостатки паев класса В. Держатели паев

Pimco Total Return класса А с годами получали все большую прибыль по сравнению с держателями паев класса В

На рис. 2.5 отражены различия в показателях чистой доходности между паями класса А фонда

Pimco Total Return и паями класса В того же фонда. Оба вида паев обеспечены одними и теми же активами. Просто держатели паев класса В несут дополнительные расходы, вычитаемые торговыми агентами из их капитала.

Мы надеемся, вы получили представление о проблеме. Если ваш брокер или консультант пытается уговорить вас приобрести паи класса В, дайте ему понять, что вы знаете, в чем тут хитрость, и не собираетесь вкладывать свои средства в эти активы.

Как выйти из игры победителем

Многие дисконтные брокеры

[4], такие как

Schwab или

Т. D. Ameritrade, предоставляют своим клиентам возможность покупки паев «с нагрузкой» без уплаты «нагрузки на начало». Вы лишь уплачиваете обычно довольно скромную комиссию брокеру за совершение сделки. Так, хотя, например,

Pimco Total Return при продаже инвесторам своих паев класса А взимает комиссию в размере 3,75 %, вы можете приобрести эти паи через

Т. D. Ameritade без уплаты какой-либо комиссии ПИФу, заплатив брокеру лишь небольшую комиссию за совершение сделки.

www.morningstar.com вы сможете найти более подробную информацию об этом.

Другой сайт, который стоит посетить, – это www.finance. yahoo.com. Зайдите в раздел «Mutual Fund Screener» для получения различного рода сведений по данной теме. Посещение этого сайта бесплатное. На сайте www.moneycentral.msn.com воспользуйтесь ссылкой «fundresearch» для получения данных о доходности многочисленных ПИФов и другой информации о них. На обоих сайтах имеется бесплатный доступ к графикам доходности ПИФов.

www.etfconnect.com, где можно найти полезную информацию о закрытых ПИФах, представляющих собой особый тип паевых фондов, для которого характерны свои преимущества и недостатки. На сайте www.pricedata.com вы найдете текущие котировки паев биржевых фондов и их торговые символы.4

Формирование широкодиверсифицированного портфеля при небольших затратах – индексные фонды

Индекс — это корзина ценных бумаг, отобранных разработчиком индекса, инвестором для отображения какого-либо конкретного сегмента фондового рынка. Размерность выборки индексов может быть как очень широкой (например, индекс Morgan Stanley All Country World), так и очень ограниченной (например, индекс Standard & Poofs Homebuilding,2 в состав которого входят акции 22 американских компаний, занимающихся строительством жилой недвижимости).

Первоначально индексы создавались для того, чтобы помочь инвесторам быстро получить представление о тенденциях на фондовом рынке. Старейшие индексы, используемые до сих пор, – это Dow Jones Industrial Average и Dow Jones Transportation Average, созданные в 1896 г.

Другими индексами, которые разрабатывались для этой же цели, являются S&P 500 (в котором представлены крупные американские компании) и Russell 2000 (отражающий динамику доходности мелких американских фирм).

Состав акций, которые формируют наиболее широко используемые сегодня индексы, обычно пересматривается ежегодно, хотя для некоторых индексов такая корректировка осуществляется раз в 3 месяца или даже реже, чем раз в год (как, например, в случае с Dow Jones Industrial Average). Смысл существования индексов заключается в иллюстрации доходности того или иного сегмента рынка, а не в их сравнении, поэтому у компаний, занимающихся расчетом индексов, обычно нет необходимости настолько глубоко изучать деятельность компаний, включаемых в индекс, как это делают многие портфельные управляющие. Фактически многочисленные индексы отражают лишь усредненную тенденцию движения биржевых котировок для акций, торгуемых на фондовых биржах США (например, индекс Dow Jones Wilshire 5000), или для акций 3000 крупнейших компаний (индекс Russell 3000), и никакого исследования при этом не проводится.

Индексные фонды – это ПИФы, портфели которых сформированы таким образом, чтобы отражать структуру выборки тех или иных фондовых индексов. Индексные фонды – это ПИФы, которые формирую портфели ценных бумаг в соответствии со структурой выборки фондовых индексов. Первые индексные фонды отслеживали динамику уже существующих в то время индексов, таких как S&P 500, которые использовались уже на протяжении длительного времени. Однако с конца 1990-х гг. появилось множество индексов, разработанных с целью использования их в качестве инвестиционного продукта (фондовый индекс может выступать как отдельная, независимая ценная бумага), а не для обзора тенденций в каком-либо сегменте фондового рынка. Пока неясно, обеспечит ли инвестирование в такие новые индексы преимущества, характерные для копирования динамики традиционных индексов.

В отличие от типичных активно управляемых ПИФов, совершающих большое количество сделок, индексные фонды используют фондовые индексы, состав которых из года в год меняется довольно незначительно. Поэтому при управлении портфелем индексного фонда не требуется частое совершение операций на рынке и отсутствует или почти отсутствует необходимость в проведении исследований. В связи с этим инвестирование в индексные фонды обычно сопряжено с меньшими затратами, нежели капиталовложения в ПИФы, применяющие стратегию активного управления. Индексные фонды за долгие годы удостоились множества положительных отзывов в прессе благодаря более высоким показателям доходности в сравнении с большинством традиционных ПИФов.

Издержки индексных фондов таких финансовых групп, как Vanguard или Fidelity, очень малы, при этом они предлагают клиентам по большей части те же самые преимущества, что и ПИФы, инвестирование в которые обходится дороже. Вы можете вносить капитал в фонд и изымать его без уплаты комиссии, а также пользоваться услугами, которые фонд оказывает пайщикам, в том числе подготовкой налоговой отчетности. Инвесторам, желающим вложить капитал на фондовом рынке, не неся при этом больших расходов, и в дальнейшем пополнять свои инвестиционные счета небольшими порциями (например, посредством регулярных отчислений из зарплаты), подойдут низкозатратные индексные фонды, как, например, те, что отслеживают динамику индекса S&P 500?

У индексных фондов существуют лишь два недостатка.

Во-первых, это ограничение частоты сделок с их паями. Так, например, вы не можете продать паи индексного фонда Vanguard S&P 500 Index Fund, а затем вновь купить их неделю или месяц спустя, поскольку в соответствии с политикой Vanguard повторная покупка паев запрещена в течение 60 дней после изъятия капитала из фонда.4 В некоторых других фондах группы Vanguard существует минимальный период, в течение которого нельзя продавать паи, равный одному году. Как вы узнаете из последующих глав, такие ограничения могут помешать вам получить максимально возможную прибыль и минимизировать инвестиционные риски.

Во-вторых, многие сегменты рынка не представлены ни в одном индексном фонде. Биржевые фонды предлагают решение обеих указанных проблем, именно поэтому мы рекомендуем инвестировать в них при осуществлении стратегий, описанных в главах 4 и 5.

Типы портфелей, состоящих из паев ПИФов и биржевых фондов, в которые вам стоит инвестировать

Предположим, вы хотите сформировать постоянный инвестиционный портфель, где будут представлены фонды, паи которых вы сможете приобрести и удерживать, предоставив их цене расти и падать в соответствии с рыночными тенденциями. В таком случае в портфеле каждого инвестора должны присутствовать следующих пять базовых элементов:

• акции крупных американских компаний;

• недооцененные акции мелких американских компаний;

• акции компаний, владеющих или управляющих недвижимостью (так называемые инвестиционные трасты недвижимости, или REIT);

• паи фондов облигаций (портфели которых состоят из облигаций с плавающей купонной ставкой и низкозатратных облигаций);

• паи международных фондов (см. главу 5 «Эффективное инвестирование на мировом рынке»).

Далее в этой главе мы более подробно остановимся на акциях крупных и мелких американских компаний, инвестиционных трастах недвижимости и понятии недооцененных акций. Акции зарубежных эмитентов более детально будут рассмотрены в главе 5, а различные типы облигаций – в главе 7 «Особые инвестиционные возможности на рынке облигаций» и в главе 8 «Сокровище в мусорной куче – как эффективно инвестировать в высокодоходные облигации».

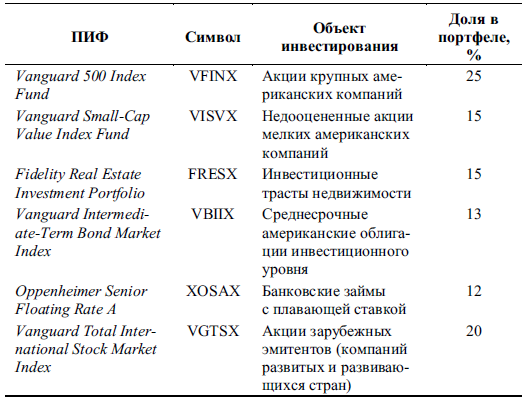

Пример формирования портфеля из перечисленных выше активов приведен в табл. 3.1. Указанный портфель состоит из паев ПИФов, которые вы можете приобрести единовременно у дисконтного брокера и затем не тратить время на управление им, не считая периодического восстановления равновесного соотношения активов. Для инвестирования в те сегменты рынка, где доходность индексных фондов выше, чем у большинства активно управляемых ПИФов, мы рекомендуем индексные фонды группы

Vanguard. В противном случае мы рекомендуем инвестировать в активно управляемые ПИФы, в предыдущие периоды зарекомендовавшие себя с наилучшей стороны (в сравнении с большинством ПИФов, инвестирующих в аналогичные активы) с точки зрения соотношения между доходностью и риском. Что касается фонда

Oppenheimer Floating Rate Fund, то его паи (класса А) стоит покупать лишь тогда, когда это можно сделать без уплаты комиссии за продажу. Это возможно, например, при приобретении паев через

Т. D. Ameritrade. (Такой тип фондов более подробно рассмотрен в главе 7.)

В целом мы не рекомендуем сохранять неизменный состав портфеля при любой рыночной конъюнктуре, поскольку на рынке в разные периоды возникают различные возможности и использование их с применением более активного подхода будет способствовать повышению доходности и снижению риска.

ТАБЛИЦА 3.1. Пример формирования портфеля в соответствии с пятью базовыми элементами

Тем не менее, если вы решите сохранять постоянный состав портфеля, включение в него фондов, перечисленных в табл. 3.1, вероятнее всего поможет вам получить более высокую доходность, чем у большинства инвесторов, если наблюдавшиеся в прошлом тенденции продолжатся в будущем (в чем, к сожалению, никогда нельзя быть уверенным).

Гиганты и карлики: акции крупных и мелких компаний

В прошлом (в 1970-х гг. и ранее) наиболее популярным методом ранжирования компаний был тот, что применялся при составлении списка Fortune 500 и был основан на объеме продаж. Однако технологический «пузырь» показал несостоятельность странной идеи о том, что размер компании определяется объемом ее продаж (или количеством ее работников). Сегодня размер компании определяется исключительно исходя из стоимости ее акций – чем этот показатель выше, тем больше удельный вес данной компании при расчете большинства фондовых индексов.