Страница:

Миллионы читателей все еще ежедневно заходят на сайт Yahoo! Finance, так что от их имени зададим следующие вопросы:

• Чем плохи четыре дня падения рынка, если у вас короткая позиция?

• Каково точное определение термина «скачок цен»?

• Каково точное определение термина «повышательная тенденция»?

• Кто объявил слабость доллара толчком к понижению цен и как это было сделано?

• Каково точное определение термина «хрупкое равновесие на рынке»?

• Что означает выражение «корпоративные новости в целом были благоприятные»?

• Как фундаментальный анализ объясняет тот факт, что Home Depot показала хорошую прибыль, но курс ее акций упал?

• Merril Linch рекомендовала покупать ценные бумаги GE. Будет ли когда-нибудь рекомендовано их продавать? Сколько, по мнению Merril Linch, ценных бумаг GE мы должны купить?

Где факты в комментариях Yahoo!? Где объективность? Один из величайших торгующих по тренду трейдеров Эд Сейкота с присущим ему чувством юмора иронизирует на тему фундаментального анализа:

«Однажды вечером, ужиная с одним сторонником фундаментального анализа, я случайно смахнул с края стола острый нож. Он наблюдал, как нож падал, вращаясь в воздухе, пока наконец не вонзился острым концом в его ботинок. “Почему ты не убрал ногу?” – воскликнул я. “Я ожидал, что он снова начнет подниматься вверх”, – ответил он»[7].

Не правда ли, все мы знаем инвесторов, ожидающих, пока «их» рынок снова начнет расти? На домашней веб-странице Motley Fool можно ознакомиться с историей о том, как безрассудно полностью полагаться на фундаментальный анализ:

«Все началось с шоколадного пудинга. В детстве братья Дэвид и Том Гарднеры узнали о ценных бумагах и мире бизнеса от своего отца. Дело происходило в супермаркете. Отец, юрист и экономист, сказал: “Видите этот пудинг? Мы владеем компанией, которая его производит. Каждый раз, когда кто-то покупает этот пудинг, это хорошо для нашей компании. Поэтому пойдите и возьмите еще!” Урок был усвоен»[8].

История Дэвида и Тома Гарднеров о пудинге, возможно, остроумна, но в ней недостает информации. Их план показывает, как войти на рынок, но он не содержит информации о том, как сбыть пудинговый актив или в каком количестве его нужно приобрести. К сожалению, многие люди считают, что эта простая история – хороший пример стратегии получения прибыли.

Вторая теория, технический анализ, резко контрастирует с теорией фундаментального анализа. Ее подход основан на утверждении, что в любой момент времени рыночные цены отражают все существующие факторы, влияющие на спрос и предложение на конкретном рынке. Вместо того чтобы оценивать фундаментальные факторы, внешние по отношению к рынку, технический анализ рассматривает рыночные цены. Трейдеры, придерживающиеся этой теории, полагают, что тщательный анализ динамики цен на протяжении дня является эффективным средством, дающим возможность заработать на ценовых трендах.

Вот здесь-то технический анализ и становится сложен для понимания. В сущности, есть два способа технического анализа. Один из них основан на способности «читать» биржевые графики и использовать «индикаторы», позволяющие предугадать направление развития рынка. Эти так называемые технические трейдеры применяют методы, разработанные для предвидения рыночной динамики. Вот замечательный пример взгляда на прогнозирование в рамках теории технического анализа:

«Я часто слышу, как люди клянутся, что получают прибыль, применяя технический анализ. Так ли это на самом деле? Ответ, разумеется, положительный. Люди зарабатывают деньги, используя всевозможные стратегии, в некоторых из которых фигурируют чайные листья и солнечные пятна. Вопрос в другом: получают ли они больший доход, чем если бы инвестировали в индексный фонд, повторяющий движение рынка в целом? Многие ученые – эксперты в области финансов в той или иной степени поддерживают неэкстраполяционную теорию движения цен[9] и убеждены, что технический анализ практически неотличим от псевдонауки, прогнозы которой либо совершенно бесполезны, либо, в лучшем случае, настолько едва заметно лучше случайности, что непригодны для применения из-за трансакционных издержек»[10].

Таким предстает технический анализ в видении большинства, т. е. некой разновидностью суеверия, наподобие астрологии. Технический прогноз – единственная форма применения технического анализа, о которой известно большинству финансистов Уолл-стрит; как показало исследование капитала, проведенное Credit Suisse First Boston:

«Вопрос о том, эффективен ли технический анализ, более трех десятилетий является предметом дискуссий. Можно ли на основе информации о ценах в предыдущих периодах спрогнозировать динамику рынка в будущем?»[11]

Однако существует еще одна разновидность технического анализа, где не применяются предсказания и прогнозы. Она основана на ценах. Торгующие по тренду образуют группу трейдеров, использующих данный тип технического анализа. Вместо того чтобы пытаться предугадать динамику рыночной конъюнктуры, их стратегия предполагает ответную реакцию на любые движения рынка, когда бы они ни происходили. Торгующие по тренду откликаются на уже случившиеся события, а не прогнозируют будущие. В своих стратегиях они стремятся придерживаться правил трейдинга с опорой на статистические методы. Это дает им возможность сосредоточиться на событиях, происходящих на рынке, и не допускать влияния эмоций на свои действия.

Тем не менее благодаря анализу цен торгующие по тренду никогда не входят на рынок в момент достижения трендом низшей точки и не выходят на его пике. Кроме того, при применении ценового анализа им не нужно торговать каждый день. Торгующие по тренду терпеливо ожидают подходящих рыночных условий, вместо того чтобы форсировать события. Наконец, при использовании анализа цен не ставится цель достижения плановой доходности. Так, например, некоторые трейдеры могут применять стратегию, согласно которой они должны заработать, скажем, $400 в день. Торгующие по тренду могут задать им вопрос:

«Замечательно, но что, если в некий конкретный день на рынках не будет движения цен?»

Один из торгующих по тренду резюмировал данную проблему: «Я не смог бы изучить двадцать рынков, применяя фундаментальный анализ, и получить при этом прибыль. Одна из причин, по которой это [следование тренду] действует, заключается в том, что вы не пытаетесь перехитрить тренд. Вы следуете за трендом, а не прогнозируете его»[12].

Дискреционный и механический подходы: как вы принимаете решения?

Стратегия, неподвластная времени

Изменилась ли стратегия следования тренду?

Механизм следования тренду: следуйте за ценой

Следуйте тренду

• Чем плохи четыре дня падения рынка, если у вас короткая позиция?

• Каково точное определение термина «скачок цен»?

• Каково точное определение термина «повышательная тенденция»?

• Кто объявил слабость доллара толчком к понижению цен и как это было сделано?

• Каково точное определение термина «хрупкое равновесие на рынке»?

• Что означает выражение «корпоративные новости в целом были благоприятные»?

• Как фундаментальный анализ объясняет тот факт, что Home Depot показала хорошую прибыль, но курс ее акций упал?

• Merril Linch рекомендовала покупать ценные бумаги GE. Будет ли когда-нибудь рекомендовано их продавать? Сколько, по мнению Merril Linch, ценных бумаг GE мы должны купить?

Где факты в комментариях Yahoo!? Где объективность? Один из величайших торгующих по тренду трейдеров Эд Сейкота с присущим ему чувством юмора иронизирует на тему фундаментального анализа:

«Однажды вечером, ужиная с одним сторонником фундаментального анализа, я случайно смахнул с края стола острый нож. Он наблюдал, как нож падал, вращаясь в воздухе, пока наконец не вонзился острым концом в его ботинок. “Почему ты не убрал ногу?” – воскликнул я. “Я ожидал, что он снова начнет подниматься вверх”, – ответил он»[7].

Не правда ли, все мы знаем инвесторов, ожидающих, пока «их» рынок снова начнет расти? На домашней веб-странице Motley Fool можно ознакомиться с историей о том, как безрассудно полностью полагаться на фундаментальный анализ:

«Все началось с шоколадного пудинга. В детстве братья Дэвид и Том Гарднеры узнали о ценных бумагах и мире бизнеса от своего отца. Дело происходило в супермаркете. Отец, юрист и экономист, сказал: “Видите этот пудинг? Мы владеем компанией, которая его производит. Каждый раз, когда кто-то покупает этот пудинг, это хорошо для нашей компании. Поэтому пойдите и возьмите еще!” Урок был усвоен»[8].

История Дэвида и Тома Гарднеров о пудинге, возможно, остроумна, но в ней недостает информации. Их план показывает, как войти на рынок, но он не содержит информации о том, как сбыть пудинговый актив или в каком количестве его нужно приобрести. К сожалению, многие люди считают, что эта простая история – хороший пример стратегии получения прибыли.

Вторая теория, технический анализ, резко контрастирует с теорией фундаментального анализа. Ее подход основан на утверждении, что в любой момент времени рыночные цены отражают все существующие факторы, влияющие на спрос и предложение на конкретном рынке. Вместо того чтобы оценивать фундаментальные факторы, внешние по отношению к рынку, технический анализ рассматривает рыночные цены. Трейдеры, придерживающиеся этой теории, полагают, что тщательный анализ динамики цен на протяжении дня является эффективным средством, дающим возможность заработать на ценовых трендах.

Вот здесь-то технический анализ и становится сложен для понимания. В сущности, есть два способа технического анализа. Один из них основан на способности «читать» биржевые графики и использовать «индикаторы», позволяющие предугадать направление развития рынка. Эти так называемые технические трейдеры применяют методы, разработанные для предвидения рыночной динамики. Вот замечательный пример взгляда на прогнозирование в рамках теории технического анализа:

«Я часто слышу, как люди клянутся, что получают прибыль, применяя технический анализ. Так ли это на самом деле? Ответ, разумеется, положительный. Люди зарабатывают деньги, используя всевозможные стратегии, в некоторых из которых фигурируют чайные листья и солнечные пятна. Вопрос в другом: получают ли они больший доход, чем если бы инвестировали в индексный фонд, повторяющий движение рынка в целом? Многие ученые – эксперты в области финансов в той или иной степени поддерживают неэкстраполяционную теорию движения цен[9] и убеждены, что технический анализ практически неотличим от псевдонауки, прогнозы которой либо совершенно бесполезны, либо, в лучшем случае, настолько едва заметно лучше случайности, что непригодны для применения из-за трансакционных издержек»[10].

Таким предстает технический анализ в видении большинства, т. е. некой разновидностью суеверия, наподобие астрологии. Технический прогноз – единственная форма применения технического анализа, о которой известно большинству финансистов Уолл-стрит; как показало исследование капитала, проведенное Credit Suisse First Boston:

«Вопрос о том, эффективен ли технический анализ, более трех десятилетий является предметом дискуссий. Можно ли на основе информации о ценах в предыдущих периодах спрогнозировать динамику рынка в будущем?»[11]

Однако существует еще одна разновидность технического анализа, где не применяются предсказания и прогнозы. Она основана на ценах. Торгующие по тренду образуют группу трейдеров, использующих данный тип технического анализа. Вместо того чтобы пытаться предугадать динамику рыночной конъюнктуры, их стратегия предполагает ответную реакцию на любые движения рынка, когда бы они ни происходили. Торгующие по тренду откликаются на уже случившиеся события, а не прогнозируют будущие. В своих стратегиях они стремятся придерживаться правил трейдинга с опорой на статистические методы. Это дает им возможность сосредоточиться на событиях, происходящих на рынке, и не допускать влияния эмоций на свои действия.

Тем не менее благодаря анализу цен торгующие по тренду никогда не входят на рынок в момент достижения трендом низшей точки и не выходят на его пике. Кроме того, при применении ценового анализа им не нужно торговать каждый день. Торгующие по тренду терпеливо ожидают подходящих рыночных условий, вместо того чтобы форсировать события. Наконец, при использовании анализа цен не ставится цель достижения плановой доходности. Так, например, некоторые трейдеры могут применять стратегию, согласно которой они должны заработать, скажем, $400 в день. Торгующие по тренду могут задать им вопрос:

«Замечательно, но что, если в некий конкретный день на рынках не будет движения цен?»

Один из торгующих по тренду резюмировал данную проблему: «Я не смог бы изучить двадцать рынков, применяя фундаментальный анализ, и получить при этом прибыль. Одна из причин, по которой это [следование тренду] действует, заключается в том, что вы не пытаетесь перехитрить тренд. Вы следуете за трендом, а не прогнозируете его»[12].

Дискреционный и механический подходы: как вы принимаете решения?

Мы уже пришли к выводу, что можно быть инвестором или спекулянтом. Мы установили, что трейдинг может опираться на фундаментальный или технический анализ. Кроме того, в основе трейдинга с использованием технического анализа могут лежать прогнозы или ответная реакция. Также мы выяснили, что торгующие по тренду – это трейдеры, применяющие технический подход, основанный на ответной реакции на события рынка и опирающийся на анализ цен. Тем не менее внутри этой группы есть еще один отличительный признак. Трейдеры могут использовать дискреционный или механический подходы.

Джон Генри, один из лучших трейдеров, торгующих по тренду в течение последних 20 лет, считает важным, чтобы клиенты были знакомы с его подходом, и проводит четкую границу между двумя вышеназванными стратегиями:

«По мнению JWH, инвестиционная стратегия может быть ровно настолько успешна, насколько неуклонно менеджер следует установленному регламенту в условиях неблагоприятной рыночной среды. В отличие от трейдеров, применяющих дискреционный подход, на решения которых могут оказывать влияние личные предпочтения, JWH использует в работе регламентированный инвестиционный процесс»[13].

Говоря о влиянии личных предпочтений, Генри имеет в виду бесчисленное количество трейдеров, чьи решения о продаже и покупке базируются на накопленных знаниях о рынке, на своем в и дении текущей рыночной конъюнктуры или же любых других факторах. Другими словами, они действуют по своему усмотрению, поэтому их подход к трейдингу и получил название «дискреционный»[14].

Решения, принятые «по усмотрению» трейдера, субъективны и могут быть изменены или пересмотрены впоследствии. Нет твердой уверенности в том, что эти дискреционные решения основаны на реальных фактах и не окрашены личным восприятием трейдера. Разумеется, первоначальный выбор трейдером торговой системы является дискреционным. Вы неизбежно используете дискреционный подход, принимая такие решения, как выбор торговой системы, определение состава инвестиционного портфеля и выбор допустимого уровня риска. Однако, как только вы определили базовые параметры, вы можете систематизировать дискреционные решения и с этого момента положиться на механическую торговую систему.

Данный подход, используемый трейдерами, торгующими по тренду, опирается на набор объективных, автоматизированных правил. Эти правила обусловлены видением рынка, или рыночной философией этих трейдеров. Они строго следуют этим правилам торговли (зачастую создавая на их основе компьютерные программы), определяя моменты входа в рынок и выхода из него. Механическая торговая система облегчает жизнь, позволяя устранить эмоции и заставляя вас следовать правилам. Она усиливает торговую дисциплинированность. Если вы не будете соблюдать ваши собственные правила, зафиксированные в механической торговой системе, вы можете разориться.

Джон Генри обращает внимание на оборотную сторону дискреционного трейдинга:

«В отличие от трейдеров, применяющих дискреционный подход, на решения которых могут оказывать влияние личные предпочтения, JWH использует в работе регламентированный инвестиционный процесс. Применяя количественную оценку обстоятельств, в которых принимаются ключевые инвестиционные решения, методология JWH предлагает инвесторам последовательный подход к рынку, не подверженный влиянию личных суждений»[15].

Требование невозможности привнесения в принятие трейдерского решения даже небольшой толики личного суждения кажется довольно строгим, не правда ли? В конце концов, в чем же «прикол», если все, что вам нужно делать, – это лишь следовать механической модели? Но следование тренду – это не «прикол». Это успех. Директор по исследованиям Campbell and Company, одной из старейших и наиболее успешных компаний, торгующих по тренду, твердо стоит на позиции отрицания дискреционности:

«Одна из наших сильных сторон – это следование нашим моделям и исключение дискреционности. Это незыблемая заповедь в Campbell»[16].

Вы убедитесь в том, что, подобно директору по исследованиям Campbell, торгующие по тренду тщательно и осторожно подбирают слова. Мы выявили совсем немного примеров случаев, когда их слова не отражали реальной картины доходности их торговли, что вселяет энтузиазм.

Джон Генри, один из лучших трейдеров, торгующих по тренду в течение последних 20 лет, считает важным, чтобы клиенты были знакомы с его подходом, и проводит четкую границу между двумя вышеназванными стратегиями:

«По мнению JWH, инвестиционная стратегия может быть ровно настолько успешна, насколько неуклонно менеджер следует установленному регламенту в условиях неблагоприятной рыночной среды. В отличие от трейдеров, применяющих дискреционный подход, на решения которых могут оказывать влияние личные предпочтения, JWH использует в работе регламентированный инвестиционный процесс»[13].

Говоря о влиянии личных предпочтений, Генри имеет в виду бесчисленное количество трейдеров, чьи решения о продаже и покупке базируются на накопленных знаниях о рынке, на своем в и дении текущей рыночной конъюнктуры или же любых других факторах. Другими словами, они действуют по своему усмотрению, поэтому их подход к трейдингу и получил название «дискреционный»[14].

Решения, принятые «по усмотрению» трейдера, субъективны и могут быть изменены или пересмотрены впоследствии. Нет твердой уверенности в том, что эти дискреционные решения основаны на реальных фактах и не окрашены личным восприятием трейдера. Разумеется, первоначальный выбор трейдером торговой системы является дискреционным. Вы неизбежно используете дискреционный подход, принимая такие решения, как выбор торговой системы, определение состава инвестиционного портфеля и выбор допустимого уровня риска. Однако, как только вы определили базовые параметры, вы можете систематизировать дискреционные решения и с этого момента положиться на механическую торговую систему.

Данный подход, используемый трейдерами, торгующими по тренду, опирается на набор объективных, автоматизированных правил. Эти правила обусловлены видением рынка, или рыночной философией этих трейдеров. Они строго следуют этим правилам торговли (зачастую создавая на их основе компьютерные программы), определяя моменты входа в рынок и выхода из него. Механическая торговая система облегчает жизнь, позволяя устранить эмоции и заставляя вас следовать правилам. Она усиливает торговую дисциплинированность. Если вы не будете соблюдать ваши собственные правила, зафиксированные в механической торговой системе, вы можете разориться.

Джон Генри обращает внимание на оборотную сторону дискреционного трейдинга:

«В отличие от трейдеров, применяющих дискреционный подход, на решения которых могут оказывать влияние личные предпочтения, JWH использует в работе регламентированный инвестиционный процесс. Применяя количественную оценку обстоятельств, в которых принимаются ключевые инвестиционные решения, методология JWH предлагает инвесторам последовательный подход к рынку, не подверженный влиянию личных суждений»[15].

Требование невозможности привнесения в принятие трейдерского решения даже небольшой толики личного суждения кажется довольно строгим, не правда ли? В конце концов, в чем же «прикол», если все, что вам нужно делать, – это лишь следовать механической модели? Но следование тренду – это не «прикол». Это успех. Директор по исследованиям Campbell and Company, одной из старейших и наиболее успешных компаний, торгующих по тренду, твердо стоит на позиции отрицания дискреционности:

«Одна из наших сильных сторон – это следование нашим моделям и исключение дискреционности. Это незыблемая заповедь в Campbell»[16].

Вы убедитесь в том, что, подобно директору по исследованиям Campbell, торгующие по тренду тщательно и осторожно подбирают слова. Мы выявили совсем немного примеров случаев, когда их слова не отражали реальной картины доходности их торговли, что вселяет энтузиазм.

Стратегия, неподвластная времени

Концепция следования тренду не нова. Эту стратегию просто время от времени заново открывает для себя новое поколение трейдеров. Салем Абрахам, торгующий по тренду, начал изучение рынков с нехитрого вопроса: кто получает прибыль? Ответ был: торгующие по тренду – и это стало отправной точкой его пути[17].

Мало кто прошел этот путь вместе с Салемом Абрахамом. Во время доткомовской эры конца 1990-х гг. так много инвесторов и трейдеров при почти полном отсутствии какой-либо стратегии получали столь значительный доход, что торгующие по тренду исчезли из поля зрения, затерявшись в этой толпе, хотя они также продолжали получать прибыль.

Поскольку следование тренду не имеет никакого отношения к краткосрочному трейдингу, новейшим технологиям или «Святому Граалю» Уолл-стрит, привлекательность данной стратегии была невелика во время раздувания биржевого пузыря. В условиях, когда инвесторы могли воспользоваться успехами практически любого управляющего хеджевого фонда, торгующего «исключительно в долгосрочном периоде», или извлечь прибыль самостоятельно, для чего достаточно было лишь приобрести акции интернет-компаний и удерживать их, у них не было никакой необходимости в использовании такой стратегии, как «следование тренду».

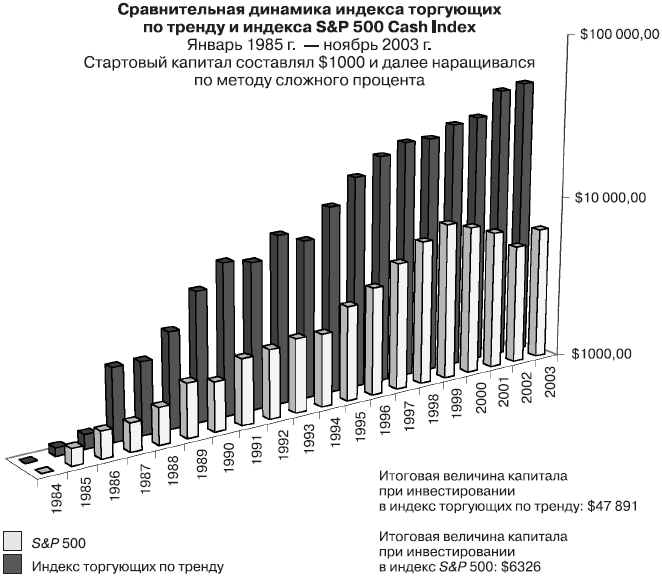

Тем не менее, если мы посмотрим, сколько денег заработали торгующие по тренду с тех пор, как пузырь лопнул, следование тренду представляется куда более уместным. На графике 1.1 показана сравнительная динамика гипотетического индекса трех следующих за долгосрочным трендом компаний и фондового индекса S&P. На графике представлен агрегированный индекс, в котором в равных долях присутствуют Dunn Capital Management, Campbell and Co. и John W. Henry and Co.

График 1.1. Индекс доходности стратегии следования тренду в сравнении с S&P и NASDAQ

График 1.1. Индекс доходности стратегии следования тренду в сравнении с S&P и NASDAQ

И все же, даже после того, как стал заметен успех стратегии следования тренду, инвесторы настроены скептически. Они полагают, что рынки изменились и что следование тренду больше не действует. Их недоверие обычно основано на какой-нибудь случайно промелькнувшей статье в прессе о торгующем по тренду трейдере, который «прогорел» и потерял все деньги – свои и своих клиентов. Но в действительности стратегия следования тренду не изменилась, хотя это и могло произойти с отдельными торговцами, ее применяющими. А это большая разница.

Рассмотрим рыночные изменения и стратегию следования тренду в перспективе. Рынки ведут себя точно так же, как и 300 лет тому назад. Иначе говоря, рынки остались прежними вплоть до сегодняшнего дня, потому что они постоянно меняются. В этом заключается философская основа следования тренду. Например, несколько лет назад на рынке весьма активно торговалась немецкая марка. Сегодня ей на смену пришел евро. Это было существенное, но, в то же время, типичное изменение. Если вы достаточно гибки, перемены на рынке, так же как и в жизни, не оказывают на вас негативного влияния.

Принятие неизбежности перемен – это первый шаг к постижению философии следования тренду. Джон Генри описывает преимущества, которые дает понимание изменений:

«Но что не меняется? Сами перемены. Тем не менее, когда сложный период продолжается длительное время, большинству инвесторов кажется естественным предпринять какие-либо действия для решения проблемы. Пройдя сквозь подобные темные полосы в прошлом, мы знаем, что приятного в них мало, но они не свидетельствуют о том, что в будущем нас также обязательно ждут какие-либо проблемы. Во время таких периодов почти все задают один и тот же вопрос: “Изменились ли рынки?”. Я всегда честно отвечаю: “Да”. Они не только изменились, но и будут продолжать меняться, как это происходило на протяжении всей истории, и уж, конечно, в течение 19 лет нашей работы. Следование тренду предполагает перемены. Оно основано на переменах»[18].

Рынки движутся вверх, вниз и колеблются на одном месте. На них проявляются тренды. Они развиваются. Они удивляют. Никто не в состоянии предсказать начало или окончание тренда до тех пор, пока это не станет свершившимся фактом, как погода. Однако если ваша торговая стратегия рассчитана на принятие перемен, вы можете извлечь их них пользу:

«Если у вас есть обоснованная философская база, тот факт, что все изменяется, превращается в преимущество. По крайней мере, вы можете устоять. В самом худшем случае вы можете устоять в долгосрочном периоде. Но если у вас отсутствует обоснованная философская база, вы не будете успешны, потому что перемены в конце концов принесут вам гибель. Я осознавал, что не могу ничего предвидеть, вот почему мы решили следовать за трендом, и именно поэтому мы так успешны. Мы всего лишь следуем за трендами. Насколько бы нелепыми ни представлялись эти тренды вначале и насколько бы растянутыми или иррациональными ни казались в конце, мы следуем за ними…» (Джон Генри)[19]

Что подразумевает Генри под «обоснованной философской базой»? Он говорит о торговой стратегии, которая может быть определена, просчитана, описана и измерена количественно. Соответствует ли ваша стратегия хотя бы одному из перечисленных параметров? А стратегия вашего брокера? А стратегия вашего амбициозного хедж-фонда? Торгующие по тренду не гадают, покупать им или продавать. Они знают, что им делать, потому что у них есть «обоснованная базовая философия», отраженная в плане их действий.

Мало кто прошел этот путь вместе с Салемом Абрахамом. Во время доткомовской эры конца 1990-х гг. так много инвесторов и трейдеров при почти полном отсутствии какой-либо стратегии получали столь значительный доход, что торгующие по тренду исчезли из поля зрения, затерявшись в этой толпе, хотя они также продолжали получать прибыль.

Поскольку следование тренду не имеет никакого отношения к краткосрочному трейдингу, новейшим технологиям или «Святому Граалю» Уолл-стрит, привлекательность данной стратегии была невелика во время раздувания биржевого пузыря. В условиях, когда инвесторы могли воспользоваться успехами практически любого управляющего хеджевого фонда, торгующего «исключительно в долгосрочном периоде», или извлечь прибыль самостоятельно, для чего достаточно было лишь приобрести акции интернет-компаний и удерживать их, у них не было никакой необходимости в использовании такой стратегии, как «следование тренду».

Тем не менее, если мы посмотрим, сколько денег заработали торгующие по тренду с тех пор, как пузырь лопнул, следование тренду представляется куда более уместным. На графике 1.1 показана сравнительная динамика гипотетического индекса трех следующих за долгосрочным трендом компаний и фондового индекса S&P. На графике представлен агрегированный индекс, в котором в равных долях присутствуют Dunn Capital Management, Campbell and Co. и John W. Henry and Co.

И все же, даже после того, как стал заметен успех стратегии следования тренду, инвесторы настроены скептически. Они полагают, что рынки изменились и что следование тренду больше не действует. Их недоверие обычно основано на какой-нибудь случайно промелькнувшей статье в прессе о торгующем по тренду трейдере, который «прогорел» и потерял все деньги – свои и своих клиентов. Но в действительности стратегия следования тренду не изменилась, хотя это и могло произойти с отдельными торговцами, ее применяющими. А это большая разница.

Рассмотрим рыночные изменения и стратегию следования тренду в перспективе. Рынки ведут себя точно так же, как и 300 лет тому назад. Иначе говоря, рынки остались прежними вплоть до сегодняшнего дня, потому что они постоянно меняются. В этом заключается философская основа следования тренду. Например, несколько лет назад на рынке весьма активно торговалась немецкая марка. Сегодня ей на смену пришел евро. Это было существенное, но, в то же время, типичное изменение. Если вы достаточно гибки, перемены на рынке, так же как и в жизни, не оказывают на вас негативного влияния.

Принятие неизбежности перемен – это первый шаг к постижению философии следования тренду. Джон Генри описывает преимущества, которые дает понимание изменений:

«Но что не меняется? Сами перемены. Тем не менее, когда сложный период продолжается длительное время, большинству инвесторов кажется естественным предпринять какие-либо действия для решения проблемы. Пройдя сквозь подобные темные полосы в прошлом, мы знаем, что приятного в них мало, но они не свидетельствуют о том, что в будущем нас также обязательно ждут какие-либо проблемы. Во время таких периодов почти все задают один и тот же вопрос: “Изменились ли рынки?”. Я всегда честно отвечаю: “Да”. Они не только изменились, но и будут продолжать меняться, как это происходило на протяжении всей истории, и уж, конечно, в течение 19 лет нашей работы. Следование тренду предполагает перемены. Оно основано на переменах»[18].

Рынки движутся вверх, вниз и колеблются на одном месте. На них проявляются тренды. Они развиваются. Они удивляют. Никто не в состоянии предсказать начало или окончание тренда до тех пор, пока это не станет свершившимся фактом, как погода. Однако если ваша торговая стратегия рассчитана на принятие перемен, вы можете извлечь их них пользу:

«Если у вас есть обоснованная философская база, тот факт, что все изменяется, превращается в преимущество. По крайней мере, вы можете устоять. В самом худшем случае вы можете устоять в долгосрочном периоде. Но если у вас отсутствует обоснованная философская база, вы не будете успешны, потому что перемены в конце концов принесут вам гибель. Я осознавал, что не могу ничего предвидеть, вот почему мы решили следовать за трендом, и именно поэтому мы так успешны. Мы всего лишь следуем за трендами. Насколько бы нелепыми ни представлялись эти тренды вначале и насколько бы растянутыми или иррациональными ни казались в конце, мы следуем за ними…» (Джон Генри)[19]

Что подразумевает Генри под «обоснованной философской базой»? Он говорит о торговой стратегии, которая может быть определена, просчитана, описана и измерена количественно. Соответствует ли ваша стратегия хотя бы одному из перечисленных параметров? А стратегия вашего брокера? А стратегия вашего амбициозного хедж-фонда? Торгующие по тренду не гадают, покупать им или продавать. Они знают, что им делать, потому что у них есть «обоснованная базовая философия», отраженная в плане их действий.

Изменилась ли стратегия следования тренду?

Многие игнорируют потрясающие успехи следования тренду, утверждая, что эта стратегия устарела, или ее результаты ухудшились, или что она просто не действует.

«Изменилась ли стратегия следования тренду?» – так звучала тема дискуссии на конференции Network 2001 Ассоциации управляющих фондов. Доктор Патрик Уэлтон, исполнительный директор и председатель совета директоров Welton Investment Corporation заявил, что нет никаких оснований утверждать, что следование тренду претерпело изменения. Чтобы доказать это, он создал 120 моделей следования тренду. Некоторые из них предусматривали изменение позиции на противоположную, а другие – нет. Некоторые были основаны на «пробоях» ценовых уровней, другие – на волатильности и интервальных «пробоях». Средний период удержания активов колебался от двух недель до года. В результате исследования были получены практически идентичные показатели доходности для конца 1980-х, начала и конца 1990-х гг.

Уэлтон в своем выступлении также затронул утверждение о том, что изменились источники получения прибыли при следовании тренду, заявив, что нет никаких свидетельств, которые бы служили этому доказательством. Он подчеркнул, что с самого зарождения стратегии следования тренду источником получения прибыли при ее использовании являются непрекращающиеся колебания рыночных цен. Реакция людей на такие события и описывающий их поток информации требуют времени и заставляют их развиваться непредсказуемо. Далее Уэлтон заявил, что итоговая величина и степень изменения цен не могут быть с достоверностью спрогнозированы. Именно этим и объясняется эффективность следования тренду[20].

Барт Козлофф, консультант в сфере хеджирования, также возразил скептикам. Вот выдержка из его выступления:

«В феврале 1985 г., во время тура по Германии, спонсированного Немецкой биржей срочных сделок, несколько консультантов и руководителей инвестиционных холдингов делали презентацию для группы немецких институциональных инвесторов. Среди них присутствовали два торгующих по тренду трейдера: Campbell and Co. и John W. Henry & Co. Когда аудитории было предложено задавать вопросы, один человек поднялся и провозгласил: “Но ведь правда, что стратегия следования тренду уже отжила свое?”. Тогда председатель попросил повторно продемонстрировать слайды, посвященные динамике доходности Campbell и Henry. Показывая периоды ухудшения показателей, он говорил: “Вот первый некролог следованию тренду. А вот и еще один, и еще. но эти трейдеры сегодня вновь на высоте, их имен по-прежнему нет на надгробных плитах, которые скептики не устают воздвигать всякий раз, когда наступает период неудач”. С тех пор Campbell и JWH заработали для своих инвесторов сотни миллионов долларов. Так что, возможно, было бы ошибкой писать очередную серию некрологов»[21].

Очередной некролог стратегии следования трендам будет появляться каждые несколько лет, несмотря на невероятные суммы прибыли, полученной практикующими эту стратегию. Джон Генри, озадаченный неприятием со стороны Уолл-стрит, однажды ответил критикам следования тренду:

«Как было бы возможно покупать в период роста цен и продавать, когда они падают, и при этом быть успешным на протяжении двух десятилетий, если бы в основе природы рынков не лежал тренд? С другой стороны, я год за годом наблюдал, как блестящие люди некоторое время успешно покупали во время снижения цен и продавали в период их роста, а затем разорялись, потому что им казалось, что они поняли, почему тот или иной рыночный инструмент должен действовать в соответствии с их личными представлениями о логике»[22].

Торгующие по тренду обычно не обращают внимания на тех, кто ставит под сомнение действенность их стратегии. Зачем тратить силы, постоянно защищая себя от нападок, когда ты год за годом получаешь колоссальный доход?

«Изменилась ли стратегия следования тренду?» – так звучала тема дискуссии на конференции Network 2001 Ассоциации управляющих фондов. Доктор Патрик Уэлтон, исполнительный директор и председатель совета директоров Welton Investment Corporation заявил, что нет никаких оснований утверждать, что следование тренду претерпело изменения. Чтобы доказать это, он создал 120 моделей следования тренду. Некоторые из них предусматривали изменение позиции на противоположную, а другие – нет. Некоторые были основаны на «пробоях» ценовых уровней, другие – на волатильности и интервальных «пробоях». Средний период удержания активов колебался от двух недель до года. В результате исследования были получены практически идентичные показатели доходности для конца 1980-х, начала и конца 1990-х гг.

Уэлтон в своем выступлении также затронул утверждение о том, что изменились источники получения прибыли при следовании тренду, заявив, что нет никаких свидетельств, которые бы служили этому доказательством. Он подчеркнул, что с самого зарождения стратегии следования тренду источником получения прибыли при ее использовании являются непрекращающиеся колебания рыночных цен. Реакция людей на такие события и описывающий их поток информации требуют времени и заставляют их развиваться непредсказуемо. Далее Уэлтон заявил, что итоговая величина и степень изменения цен не могут быть с достоверностью спрогнозированы. Именно этим и объясняется эффективность следования тренду[20].

Барт Козлофф, консультант в сфере хеджирования, также возразил скептикам. Вот выдержка из его выступления:

«В феврале 1985 г., во время тура по Германии, спонсированного Немецкой биржей срочных сделок, несколько консультантов и руководителей инвестиционных холдингов делали презентацию для группы немецких институциональных инвесторов. Среди них присутствовали два торгующих по тренду трейдера: Campbell and Co. и John W. Henry & Co. Когда аудитории было предложено задавать вопросы, один человек поднялся и провозгласил: “Но ведь правда, что стратегия следования тренду уже отжила свое?”. Тогда председатель попросил повторно продемонстрировать слайды, посвященные динамике доходности Campbell и Henry. Показывая периоды ухудшения показателей, он говорил: “Вот первый некролог следованию тренду. А вот и еще один, и еще. но эти трейдеры сегодня вновь на высоте, их имен по-прежнему нет на надгробных плитах, которые скептики не устают воздвигать всякий раз, когда наступает период неудач”. С тех пор Campbell и JWH заработали для своих инвесторов сотни миллионов долларов. Так что, возможно, было бы ошибкой писать очередную серию некрологов»[21].

Очередной некролог стратегии следования трендам будет появляться каждые несколько лет, несмотря на невероятные суммы прибыли, полученной практикующими эту стратегию. Джон Генри, озадаченный неприятием со стороны Уолл-стрит, однажды ответил критикам следования тренду:

«Как было бы возможно покупать в период роста цен и продавать, когда они падают, и при этом быть успешным на протяжении двух десятилетий, если бы в основе природы рынков не лежал тренд? С другой стороны, я год за годом наблюдал, как блестящие люди некоторое время успешно покупали во время снижения цен и продавали в период их роста, а затем разорялись, потому что им казалось, что они поняли, почему тот или иной рыночный инструмент должен действовать в соответствии с их личными представлениями о логике»[22].

Торгующие по тренду обычно не обращают внимания на тех, кто ставит под сомнение действенность их стратегии. Зачем тратить силы, постоянно защищая себя от нападок, когда ты год за годом получаешь колоссальный доход?

Механизм следования тренду: следуйте за ценой

Торгующие по тренду достигают феноменальных показателей прибыли благодаря тому, что в конечном итоге в основе их решений лежит одна ключевая информация – динамика цен. В условиях возрастающей неопределенности и явной враждебности окружающего мира в наши дни чрезвычайно действенно и эффективно исходить в своих решениях из этой единственной простой и надежной истины. Постоянное огромное бремя факторов фундаментального анализа, таких как соотношение цены и доходности акций, отчеты об урожае и экономические исследования, делает трейдинг сложнее, чем это необходимо. И тем не менее рассмотрение всех этих факторов в рамках любой разновидности фундаментального анализа все же не дает трейдеру информации о том, сколько и когда покупать или сколько и когда продавать.

Не редкость для многих трейдеров – знание лишь одного рынка (находящегося, как правило, в их собственной стране) и концентрация внимания только на нем, вплоть до полного исключения всех прочих возможностей, предлагаемых мировыми рынками. Поддерживая максимальный уровень комфорта для себя, они добросовестно следуют за динамикой этого единственного, хорошо знакомого рынка. Если они специализируются на ценных бумагах, они и не помышляют о том, чтобы включить в круг своих интересов валюту или фьючерсы. Разве может трейдер фондового рынка что-нибудь знать о валюте? Мысль о том, что вы можете достаточно знать и о ценных бумагах Cisco, и о соевых бобах, чтобы торговать тем и другим одновременно, не укладывается у некоторых в голове. Но задумайтесь о том, что общего имеют хлопок, нефть, ценные бумаги Cisco, Sun, GE, доллар США, австралийский доллар, соевые бобы, пшеница, ценные бумаги Microsoft, EMS и Oracle? Это цена.

Рыночные цены – это объективные данные. Можно сравнивать и изучать цены и измерять их колебания, даже если вы ничего не знаете о самих рынках. Можно рассматривать динамику цен одного товара и сравнивать динамику цен на разные товары между собой, не зная, о каких рынках идет речь, и при этом успешно на них торговать.

Не редкость для многих трейдеров – знание лишь одного рынка (находящегося, как правило, в их собственной стране) и концентрация внимания только на нем, вплоть до полного исключения всех прочих возможностей, предлагаемых мировыми рынками. Поддерживая максимальный уровень комфорта для себя, они добросовестно следуют за динамикой этого единственного, хорошо знакомого рынка. Если они специализируются на ценных бумагах, они и не помышляют о том, чтобы включить в круг своих интересов валюту или фьючерсы. Разве может трейдер фондового рынка что-нибудь знать о валюте? Мысль о том, что вы можете достаточно знать и о ценных бумагах Cisco, и о соевых бобах, чтобы торговать тем и другим одновременно, не укладывается у некоторых в голове. Но задумайтесь о том, что общего имеют хлопок, нефть, ценные бумаги Cisco, Sun, GE, доллар США, австралийский доллар, соевые бобы, пшеница, ценные бумаги Microsoft, EMS и Oracle? Это цена.

Рыночные цены – это объективные данные. Можно сравнивать и изучать цены и измерять их колебания, даже если вы ничего не знаете о самих рынках. Можно рассматривать динамику цен одного товара и сравнивать динамику цен на разные товары между собой, не зная, о каких рынках идет речь, и при этом успешно на них торговать.

Следуйте тренду

Не пытайтесь предугадать, насколько длительным будет тренд. Вы этого не сможете сделать. Питер Бориш, некогда второе лицо в Paul Tudor Johnes, прямо называет то единственное, что должно заботить трейдера: