Страница:

На данном этапе анализа можно получить, например, ответы на следующие вопросы:

• Сколько картсчетов пополнялось на сумму свыше 1000 долл. за последний месяц?

• Каков доход от выдачи наличных за последний квартал через кассы филиала (филиалов)?

• Каков среднедневной совокупный оборот супермаркетов, находящихся на эквайринговом обслуживании в банке, за последний квартал?

• Какова средняя сумма банкоматной транзакции картодержателя, работающего в организации?

Ответы на подобные вопросы бывают часто необходимы для принятия оперативных решений, например в процессе проведения коммерческих переговоров.

Однако подготовленной таким образом и прошедшей первичную группировку информации зачастую бывает недостаточно для поставленных задач. Например, чтобы оценить, насколько прибыльной была работа картподразделения за истекший месяц, необходимо построить интегрированную экономическую модель.

Построение экономической модели

ДОХОДЫ И РАСХОДЫ КАРТОЧНОГО ЦЕНТРА ПРИБЫЛИ

Управление доходами и расходами

Доходы, цены, тарифы

Характеристика доходов по видам

Эмиссия

Первоначальный взнос

Страховой депозит/неснижаемый остаток

Плата за оформление и годовое обслуживание, продление срока действия карты

• Сколько картсчетов пополнялось на сумму свыше 1000 долл. за последний месяц?

• Каков доход от выдачи наличных за последний квартал через кассы филиала (филиалов)?

• Каков среднедневной совокупный оборот супермаркетов, находящихся на эквайринговом обслуживании в банке, за последний квартал?

• Какова средняя сумма банкоматной транзакции картодержателя, работающего в организации?

Ответы на подобные вопросы бывают часто необходимы для принятия оперативных решений, например в процессе проведения коммерческих переговоров.

Однако подготовленной таким образом и прошедшей первичную группировку информации зачастую бывает недостаточно для поставленных задач. Например, чтобы оценить, насколько прибыльной была работа картподразделения за истекший месяц, необходимо построить интегрированную экономическую модель.

Построение экономической модели

Экономическая модель – исчисляемая структура, позволяющая оценивать конечную экономическую эффективность тех или иных бизнес-решений. Экономическая модель должна содержать как минимум несколько изменяемых параметров для оценки влияния этих изменений на конечный результат и для возможности подбора их оптимальных значений.

Модель можно реализовать с помощью программы Excel в виде Excel-файла, где есть ячейки с первичной (вносимой вручную) информацией и зависимые, исчисляемые, ячейки. Excel является профессиональным средством финансового анализа и позволяет работать с импортируемыми текстовыми файлами, получающимися на выходе из системы формирования отчетов. Здесь же можно добавлять информацию об остатках на балансовых счетах, полученную из системы поддержки операционного дня банка.

В картбизнесе наиболее распространены два вида экономических моделей: балансовая и инвестиционная.

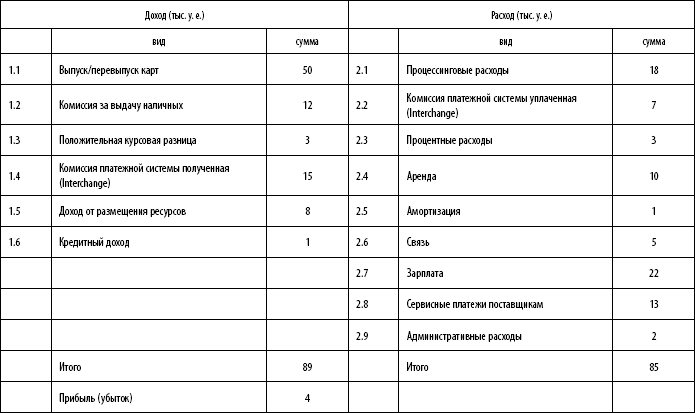

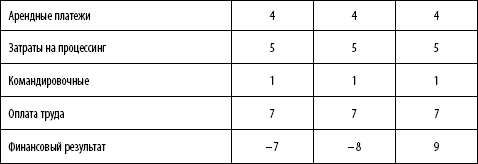

Балансовая (или бюджетная) модель применяется в основном для оценки результативности прошедших периодов и планирования будущих (как для бизнеса в целом, так и для отдельных видов операций или бизнес-площадок). Простейшие примеры приведены в табл. 1 и 2 (цифры условные).

Разумеется, каждый бизнес строит свои модели, и однозначных рецептов здесь быть не может. В дальнейшем указанные модели будут использоваться и интерпретироваться для оценок эффективности.

Таблица 1

Модель планируемого бюджета картподразделения

Таблица 2

Таблица 2

Модель квартального бюджета картподразделения

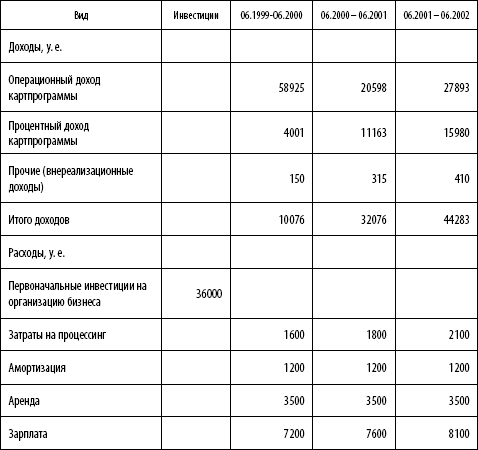

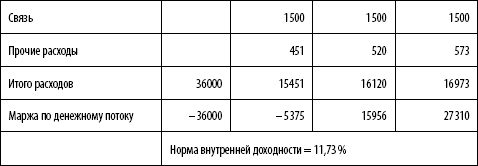

Таблица 3

Таблица 3

Инвестиционная модель развития картподразделения (упрощенно)

Модель можно реализовать с помощью программы Excel в виде Excel-файла, где есть ячейки с первичной (вносимой вручную) информацией и зависимые, исчисляемые, ячейки. Excel является профессиональным средством финансового анализа и позволяет работать с импортируемыми текстовыми файлами, получающимися на выходе из системы формирования отчетов. Здесь же можно добавлять информацию об остатках на балансовых счетах, полученную из системы поддержки операционного дня банка.

В картбизнесе наиболее распространены два вида экономических моделей: балансовая и инвестиционная.

Балансовая (или бюджетная) модель применяется в основном для оценки результативности прошедших периодов и планирования будущих (как для бизнеса в целом, так и для отдельных видов операций или бизнес-площадок). Простейшие примеры приведены в табл. 1 и 2 (цифры условные).

Разумеется, каждый бизнес строит свои модели, и однозначных рецептов здесь быть не может. В дальнейшем указанные модели будут использоваться и интерпретироваться для оценок эффективности.

Таблица 1

Модель планируемого бюджета картподразделения

Модель квартального бюджета картподразделения

Инвестиционная модель развития картподразделения (упрощенно)

ДОХОДЫ И РАСХОДЫ КАРТОЧНОГО ЦЕНТРА ПРИБЫЛИ

Управление доходами и расходами

В карточном профит-центре, как и в любом бизнесе, одним из основных является вопрос управления доходностью.

Доходность = (доход – издержки) × 100 %/издержки.

Как видно из математического представления, управлять необходимо доходами и издержками, возникающими в связи с деятельностью картподразделения. Под управлением понимается, во-первых, постоянный и непрерывный контроль над денежным потоком, составляющим доходы и расходы, во-вторых, обязательная оценка принимаемых бизнес-решений с точки зрения их влияния на величину потока доходов и расходов. При этом под бизнес-решениями понимается более широкий круг вопросов, чем договоренности с потенциальными клиентами. В этот круг входят и кадровые, и технологические, и организационные меры, меры по перераспределению ресурсов между направлениями деятельности, изменение договоренностей с партнерами, наконец, тарифная политика. Более точно, управление доходами означает комплекс любых мер, влияющих на оборот и/или тариф по операциям в доходной части, а также на величину операционных издержек, приходящихся на единицу реализуемой услуги, и на долю административных издержек, приходящуюся на тот или иной вид услуг.

Отметим еще один момент. Существует два подхода к учету доходов и расходов: кассовый метод и метод начислений. Первый означает, что доходы и расходы учитываются по факту оплаты оказанной банком услуги, второй – по факту оказания банком услуги или по мере списания на расходы тех или иных ресурсов. Сейчас большинство (если не все) отечественных банков и картбизнесов используют именно первый, кассовый, метод. Второй метод считается более верным в системах IAS (International Accountig Standards) и GAAP (Generally Accepted Accounting Principles). При использовании международных стандартов может случиться, что фактически оказанная, но не оплаченная услуга будет отнесена на финансовый результат. Чтобы избежать подобных казусов, далее будем придерживаться кассового метода оценки результативности.

Доходность = (доход – издержки) × 100 %/издержки.

Как видно из математического представления, управлять необходимо доходами и издержками, возникающими в связи с деятельностью картподразделения. Под управлением понимается, во-первых, постоянный и непрерывный контроль над денежным потоком, составляющим доходы и расходы, во-вторых, обязательная оценка принимаемых бизнес-решений с точки зрения их влияния на величину потока доходов и расходов. При этом под бизнес-решениями понимается более широкий круг вопросов, чем договоренности с потенциальными клиентами. В этот круг входят и кадровые, и технологические, и организационные меры, меры по перераспределению ресурсов между направлениями деятельности, изменение договоренностей с партнерами, наконец, тарифная политика. Более точно, управление доходами означает комплекс любых мер, влияющих на оборот и/или тариф по операциям в доходной части, а также на величину операционных издержек, приходящихся на единицу реализуемой услуги, и на долю административных издержек, приходящуюся на тот или иной вид услуг.

Отметим еще один момент. Существует два подхода к учету доходов и расходов: кассовый метод и метод начислений. Первый означает, что доходы и расходы учитываются по факту оплаты оказанной банком услуги, второй – по факту оказания банком услуги или по мере списания на расходы тех или иных ресурсов. Сейчас большинство (если не все) отечественных банков и картбизнесов используют именно первый, кассовый, метод. Второй метод считается более верным в системах IAS (International Accountig Standards) и GAAP (Generally Accepted Accounting Principles). При использовании международных стандартов может случиться, что фактически оказанная, но не оплаченная услуга будет отнесена на финансовый результат. Чтобы избежать подобных казусов, далее будем придерживаться кассового метода оценки результативности.

Доходы, цены, тарифы

Прежде чем начать детальный анализ доходов по видам деятельности и отдельным статьям, представляется целесообразным привести несколько общих важных соображений.

Как известно, доходы в карточном бизнесе делятся на две различные категории: операционные доходы и доходы, связанные с привлечением и использованием денежных ресурсов, размещенных клиентами на различных счетах. На более развитых рынках объем вложенных в картбизнес ресурсов больше объема привлечения, так как картпрограммы состоят в основном из кредитных карт. Более того, ресурсные доходы составляют очень часто более половины всех доходов картпрограмм. На отечественном, «дебетном» рынке ситуация прямо противоположная: «привлеченка» доминирует. Ресурсные вопросы будут подробно рассмотрены ниже, но на этом этапе подчеркнем, что ценность операционных доходов, вообще говоря, более высокая, чем процентных. Операционный доход – это непосредственная продажа услуг без процентных рисков. Процентный же доход – это всегда кредитный риск, а если говорить об отечественной ситуации, то привлечение ресурсов для банка еще отнюдь не означает заработок. Работа с ресурсами может при определенных условиях обернуться и потерями. В современной зарубежной практике идеальным соотношением считается 50/50 – распределение между процентным и операционным (неторговым) доходами. В российской (да и зарубежной) практике доля операционного дохода всегда ниже и составляет в лучшем случае 30 %. Остальные 70 % приходятся на так называемый вмененный доход от использования привлеченных ресурсов. Многие российские банки, к сожалению, по различным соображениям включаются в гонку за ресурсами и в этих целях подчас опускают тарифы по операциям до уровня ниже себестоимости. Такой подход представляется неоправданным и крайне вредным даже без оглядки на зарубежный опыт. Поясним почему.

Взаимосвязь между уровнем цен (ставок) на основные тарифные позиции и формированием конкурентного преимущества эмитента (эквайрера) крайне слаба. Отечественная практика (теперь уже многолетняя) показывает, что снижение цен в целях «захвата рынка», а тем более демпинг, не приводит к желаемым результатам. То есть указанными методами невозможно отстроить доходную карточную программу. Соображения насчет возможности повышения тарифов после того, как клиенты «втянутся» в услугу, абсолютно несостоятельны. Такие методы конкуренции на самом деле приводят к общему снижению доходности рынка и, следовательно, к снижению рентабельности картподразделе-ний. Конкурентных преимуществ за счет низких цен не создается, иначе говоря, конкуренция на отечественном карточном рынке не имеет ценовой основы. Но, к сожалению, последователей «Российского кредита» и «СБС-Агро» в этом смысле хватает. Если уж говорить о реальных конкурентных преимуществах, то таковыми являются: в розничном сегменте – степень «раскрученности» банковского бренда, а в корпоративном сегменте – степень доверия клиента к менеджменту банка. Достойная цена за качественную услугу – этот принцип (почти лозунг) реально применим к картбизнесу.

Остановимся еще на одном соображении. Карточные услуги в разных своих видах можно условно разделить на две категории: массовые и штучные, индивидуальные. К первым можно отнести эмиссионные услуги (кроме зарплатных проектов) и услуги по выдаче наличных. К услугам штучным – зарплатные проекты и эквайринг. В отношении услуг массовых целесообразно иметь единые тарифы (быть может, с региональными поправками), утвержденные по банку в целом, и бизнес следует строить на их применении. Другое дело – штучные услуги. Корпоративные услуги всегда связаны с переговорами и индивидуальным подбором ценовых параметров, причем чем сложнее услуга, тем больше сил и времени уходит на обсуждение цены. Для крупного зарплатного проекта этот период может растянуться на год и более. При этом следует иметь в виду, что де-юре банк обязан иметь утвержденные тарифы на все предоставляемые услуги, а ценовые отклонения должны быть обоснованы спецификой того или иного проекта.

И последнее: при ведении любой картпрограммы необходимо контролировать степень диверсификации доходов. Есть как минимум две важнейшие оси диверсификации. Первая – диверсификация по видам доходов. То есть в общем объеме доходов доли, приходящиеся, например, на эквайринг и эмиссию, в идеале должны быть равны (если банк проводит комбинированную стратегию). Если стратегия банка связана только с эмиссионными операциями, то должна соблюдаться пропорция между, например, исчисленными по валу доходами, получаемыми от зарплатных карт и карт, выпущенных банком для физических лиц. Поддержание пропорции зависит от простановки приоритетов и перераспределения ресурсов внутри подразделения. Вторая ось – региональная диверсификация. Многофилиальный банк не должен мириться с концентрацией карточной программы в головном офисе (а на практике часто складывается именно такая ситуация). Перекос в этом вопросе означает слабую работу менеджмента картподразделения на местах, в отделениях и региональных филиалах. По сути степень диверсификации – это критерий устойчивости и выживаемости бизнеса в неблагоприятных условиях в самом широком смысле слова. Принцип диверсификации можно применять и в других вопросах – например, диверсификация относительно платежных систем, поставщиков оборудования и т. д. Желательно также поддерживать равномерное распределение дохода по картсчетам (мечантам), но это слабо управляемый процесс.

Итак, приступим к анализу потока доходов по видам операций.

Как известно, доходы в карточном бизнесе делятся на две различные категории: операционные доходы и доходы, связанные с привлечением и использованием денежных ресурсов, размещенных клиентами на различных счетах. На более развитых рынках объем вложенных в картбизнес ресурсов больше объема привлечения, так как картпрограммы состоят в основном из кредитных карт. Более того, ресурсные доходы составляют очень часто более половины всех доходов картпрограмм. На отечественном, «дебетном» рынке ситуация прямо противоположная: «привлеченка» доминирует. Ресурсные вопросы будут подробно рассмотрены ниже, но на этом этапе подчеркнем, что ценность операционных доходов, вообще говоря, более высокая, чем процентных. Операционный доход – это непосредственная продажа услуг без процентных рисков. Процентный же доход – это всегда кредитный риск, а если говорить об отечественной ситуации, то привлечение ресурсов для банка еще отнюдь не означает заработок. Работа с ресурсами может при определенных условиях обернуться и потерями. В современной зарубежной практике идеальным соотношением считается 50/50 – распределение между процентным и операционным (неторговым) доходами. В российской (да и зарубежной) практике доля операционного дохода всегда ниже и составляет в лучшем случае 30 %. Остальные 70 % приходятся на так называемый вмененный доход от использования привлеченных ресурсов. Многие российские банки, к сожалению, по различным соображениям включаются в гонку за ресурсами и в этих целях подчас опускают тарифы по операциям до уровня ниже себестоимости. Такой подход представляется неоправданным и крайне вредным даже без оглядки на зарубежный опыт. Поясним почему.

Взаимосвязь между уровнем цен (ставок) на основные тарифные позиции и формированием конкурентного преимущества эмитента (эквайрера) крайне слаба. Отечественная практика (теперь уже многолетняя) показывает, что снижение цен в целях «захвата рынка», а тем более демпинг, не приводит к желаемым результатам. То есть указанными методами невозможно отстроить доходную карточную программу. Соображения насчет возможности повышения тарифов после того, как клиенты «втянутся» в услугу, абсолютно несостоятельны. Такие методы конкуренции на самом деле приводят к общему снижению доходности рынка и, следовательно, к снижению рентабельности картподразделе-ний. Конкурентных преимуществ за счет низких цен не создается, иначе говоря, конкуренция на отечественном карточном рынке не имеет ценовой основы. Но, к сожалению, последователей «Российского кредита» и «СБС-Агро» в этом смысле хватает. Если уж говорить о реальных конкурентных преимуществах, то таковыми являются: в розничном сегменте – степень «раскрученности» банковского бренда, а в корпоративном сегменте – степень доверия клиента к менеджменту банка. Достойная цена за качественную услугу – этот принцип (почти лозунг) реально применим к картбизнесу.

Остановимся еще на одном соображении. Карточные услуги в разных своих видах можно условно разделить на две категории: массовые и штучные, индивидуальные. К первым можно отнести эмиссионные услуги (кроме зарплатных проектов) и услуги по выдаче наличных. К услугам штучным – зарплатные проекты и эквайринг. В отношении услуг массовых целесообразно иметь единые тарифы (быть может, с региональными поправками), утвержденные по банку в целом, и бизнес следует строить на их применении. Другое дело – штучные услуги. Корпоративные услуги всегда связаны с переговорами и индивидуальным подбором ценовых параметров, причем чем сложнее услуга, тем больше сил и времени уходит на обсуждение цены. Для крупного зарплатного проекта этот период может растянуться на год и более. При этом следует иметь в виду, что де-юре банк обязан иметь утвержденные тарифы на все предоставляемые услуги, а ценовые отклонения должны быть обоснованы спецификой того или иного проекта.

И последнее: при ведении любой картпрограммы необходимо контролировать степень диверсификации доходов. Есть как минимум две важнейшие оси диверсификации. Первая – диверсификация по видам доходов. То есть в общем объеме доходов доли, приходящиеся, например, на эквайринг и эмиссию, в идеале должны быть равны (если банк проводит комбинированную стратегию). Если стратегия банка связана только с эмиссионными операциями, то должна соблюдаться пропорция между, например, исчисленными по валу доходами, получаемыми от зарплатных карт и карт, выпущенных банком для физических лиц. Поддержание пропорции зависит от простановки приоритетов и перераспределения ресурсов внутри подразделения. Вторая ось – региональная диверсификация. Многофилиальный банк не должен мириться с концентрацией карточной программы в головном офисе (а на практике часто складывается именно такая ситуация). Перекос в этом вопросе означает слабую работу менеджмента картподразделения на местах, в отделениях и региональных филиалах. По сути степень диверсификации – это критерий устойчивости и выживаемости бизнеса в неблагоприятных условиях в самом широком смысле слова. Принцип диверсификации можно применять и в других вопросах – например, диверсификация относительно платежных систем, поставщиков оборудования и т. д. Желательно также поддерживать равномерное распределение дохода по картсчетам (мечантам), но это слабо управляемый процесс.

Итак, приступим к анализу потока доходов по видам операций.

Характеристика доходов по видам

Эмиссия

Эмиссия карт – наиболее распространенная бизнес-стратегия в России, да, пожалуй, и в мире. Основная экономическая причина, лежащая в основе такого распределения, – более низкий инвестиционный порог вхождения на эмиссионный рынок по сравнению, например, с эквайрингом. К тому же политика платежных систем всегда поощряет эмиссионную деятельность банков и ограничивает эквайринговую. В отношении доходности эмиссионных операций мнение за последние десять лет неоднократно менялось, да и сейчас многие придерживаются противоположных точек зрения: одни считают, что эмиссионные операции менее выгодны по сравнению с эквайринговыми, другие – наоборот. Представляется, что спор не имеет объективной почвы: все зависит от конкретных условий хозяйствования – при этом перспектива, думается, все же за эмиссионными операциями.

Важная качественная сторона эмиссионного рынка – вопрос брендинга. Эмиссионные программы, основанные на разных брендах, существенно различаются экономически. Выделим три экономически обособленные класса брендов: локальные, массовые международные (Visa, MasterCard), эксклюзивные международные (AmEx, Diners Club). Бренды перечислены в порядке возрастания доходности на каждую эмитированную карту. Однако не следует полагать, что, занимаясь, например, картами AmEx, банк сможет достичь высочайшего валового уровня доходов. Рынок эксклюзивных карт очень узок. Локальные карты практически не имеют расчетной ценности за пределами сферы влияния эмитирующих банков или, в лучшем случае, национальной системы и применяются в основном для зарплатных проектов.

Наиболее экономически интересен эмиссионный рынок массовых международных карт, тем более что на основе массовых брендов можно реализовать и зарплатные проекты. Разница между Visa и MasterCard с функционально-платежной точки зрения практически отсутствует, но по некоторым маркетинговым соображениям, на которых здесь останавливаться не будем, эмиссия Visa приносит больший валовой доход (разница составляет до 20 %). Это соображение отнюдь не означает, что надо непременно заниматься Visa – мы ведь еще не оценивали издержек!

Далее рассмотрим именно сегмент международных массовых карт, как наиболее перспективный в целом по рынку.

Помимо брендинга для правильного управления эмиссионными доходами необходимо предварительно разобраться, какие финансовые задачи клиента решает эмитированная карта. Ответ неоднозначен. Карта представляет собой агрегированный финансовый инструмент, собравший практически все основные компоненты традиционных розничных финансовых услуг:

• расчетные услуги;

• сберегательные услуги;

• валютообменные услуги;

• кредитные услуги.

Плюс к этому карта предоставляет информационный сервис. Под этим углом зрения и будем оценивать виды доходов, возникающих в эмиссионном бизнесе.

Эмиссия карт условно делится на два различных по финансовому режиму сегмента – сегмент зарплатной эмиссии и сегмент розничной эмиссии. Зарплатные проекты мы рассмотрим ниже отдельно, так как экономика услуги изначально не связана с мотивацией картодержателя и дальнейшие рассуждения о возникающих доходах не применимы. Кредитные карты, ввиду относительной редкости на российском рынке, также будем рассматривать отдельно.

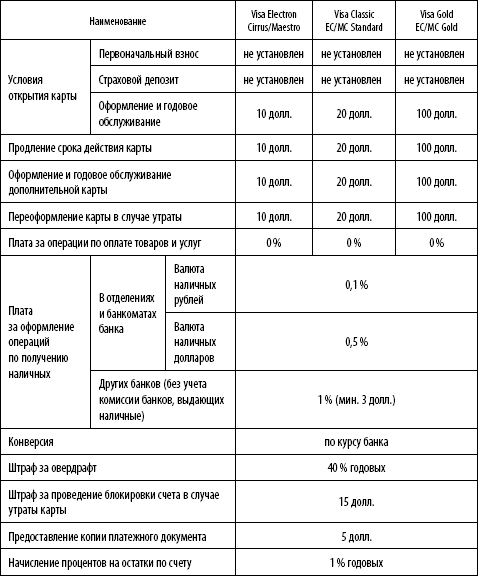

Занимаясь локализацией эмиссионных доходов, следует указать и на валютную составляющую. Счета, ведущиеся в рублях, используются прежде всего в расчетном режиме, тогда как с валютными счетами связан так называемый фактор депозитного прилипания и карта нередко исполняет роль сберегательного инструмента. Кроме того, рублевые счета на 99 % связаны с зарплатными проектами, а валютные счета, безусловно, доминируют в розничном секторе и часто используются в зарплатном. В табл. 1, отражающей типичный тарифный план банка по картам, обычно добавляются графы рублевых тарифов, получающиеся умножением ставок валютных тарифов по выпуску карт на цифру, округленно отражающую текущий валютный курс. Устанавливаются ставки по овердрафту исходя из рынка рублевых кредитов, ставки оборотных комиссий не меняются. Мы эти графы для экономии места опустили. Тарифы являются важнейшим инструментом управления доходами розничной эмиссии.

Таблица 4

Тарифы на приобретение и использование банковских карт

В отношении видов карт можно сказать следующее. Карты типа Electron или Cirrus/Maestro в розничном сегменте играют малозначимую роль и используются разве что для единовременной трансграничной перевозки крупных денежных сумм. Карты типа Business также работают слабо по причине чрезмерной зарегулированности со стороны центрального банка. Основными источниками дохода являются карты Classic/Standart и Gold, выпускаемые для физических лиц.

В отношении видов карт можно сказать следующее. Карты типа Electron или Cirrus/Maestro в розничном сегменте играют малозначимую роль и используются разве что для единовременной трансграничной перевозки крупных денежных сумм. Карты типа Business также работают слабо по причине чрезмерной зарегулированности со стороны центрального банка. Основными источниками дохода являются карты Classic/Standart и Gold, выпускаемые для физических лиц.

Карточная розница – сезонный бизнес. Розничные карты в огромном числе случаев используются в так называемом режиме Т&Е[10]. Они открываются, наполняются деньгами и производят транзакции в связи с сезоном отпусков, каникулами и праздничными периодами. Есть три наиболее важных сезона:

1) под новогодние праздники (с середины ноября);

2) под сезон летних отпусков (с середины мая до конца июня);

3) под майские праздники (апрель).

Для правильного представления динамики операций также обратим внимание читателей на то, что интенсивность наполнения карт увеличивается ближе к уик-энду, а транзакций – по выходным дням. С Т&Е-фактором связан комбинированный показатель оборота – отношение объема операций снятия наличных к безналичным операциям. Чем меньше операций обналичивания и больше безналичных, тем выгоднее банку вести операции. К такой логике подталкивает тарификация межбанковских комиссий платежных систем (interchange fees).

Перейдем к позиционному (согласно тарифному плану, отраженному в табл. 1) анализу эмиссионных доходов. При этом основные моменты, связанные с ресурсной частью, мы рассмотрим ниже и отдельно, а сейчас сконцентрируемся на операционных доходах.

Важная качественная сторона эмиссионного рынка – вопрос брендинга. Эмиссионные программы, основанные на разных брендах, существенно различаются экономически. Выделим три экономически обособленные класса брендов: локальные, массовые международные (Visa, MasterCard), эксклюзивные международные (AmEx, Diners Club). Бренды перечислены в порядке возрастания доходности на каждую эмитированную карту. Однако не следует полагать, что, занимаясь, например, картами AmEx, банк сможет достичь высочайшего валового уровня доходов. Рынок эксклюзивных карт очень узок. Локальные карты практически не имеют расчетной ценности за пределами сферы влияния эмитирующих банков или, в лучшем случае, национальной системы и применяются в основном для зарплатных проектов.

Наиболее экономически интересен эмиссионный рынок массовых международных карт, тем более что на основе массовых брендов можно реализовать и зарплатные проекты. Разница между Visa и MasterCard с функционально-платежной точки зрения практически отсутствует, но по некоторым маркетинговым соображениям, на которых здесь останавливаться не будем, эмиссия Visa приносит больший валовой доход (разница составляет до 20 %). Это соображение отнюдь не означает, что надо непременно заниматься Visa – мы ведь еще не оценивали издержек!

Далее рассмотрим именно сегмент международных массовых карт, как наиболее перспективный в целом по рынку.

Помимо брендинга для правильного управления эмиссионными доходами необходимо предварительно разобраться, какие финансовые задачи клиента решает эмитированная карта. Ответ неоднозначен. Карта представляет собой агрегированный финансовый инструмент, собравший практически все основные компоненты традиционных розничных финансовых услуг:

• расчетные услуги;

• сберегательные услуги;

• валютообменные услуги;

• кредитные услуги.

Плюс к этому карта предоставляет информационный сервис. Под этим углом зрения и будем оценивать виды доходов, возникающих в эмиссионном бизнесе.

Эмиссия карт условно делится на два различных по финансовому режиму сегмента – сегмент зарплатной эмиссии и сегмент розничной эмиссии. Зарплатные проекты мы рассмотрим ниже отдельно, так как экономика услуги изначально не связана с мотивацией картодержателя и дальнейшие рассуждения о возникающих доходах не применимы. Кредитные карты, ввиду относительной редкости на российском рынке, также будем рассматривать отдельно.

Занимаясь локализацией эмиссионных доходов, следует указать и на валютную составляющую. Счета, ведущиеся в рублях, используются прежде всего в расчетном режиме, тогда как с валютными счетами связан так называемый фактор депозитного прилипания и карта нередко исполняет роль сберегательного инструмента. Кроме того, рублевые счета на 99 % связаны с зарплатными проектами, а валютные счета, безусловно, доминируют в розничном секторе и часто используются в зарплатном. В табл. 1, отражающей типичный тарифный план банка по картам, обычно добавляются графы рублевых тарифов, получающиеся умножением ставок валютных тарифов по выпуску карт на цифру, округленно отражающую текущий валютный курс. Устанавливаются ставки по овердрафту исходя из рынка рублевых кредитов, ставки оборотных комиссий не меняются. Мы эти графы для экономии места опустили. Тарифы являются важнейшим инструментом управления доходами розничной эмиссии.

Таблица 4

Тарифы на приобретение и использование банковских карт

Карточная розница – сезонный бизнес. Розничные карты в огромном числе случаев используются в так называемом режиме Т&Е[10]. Они открываются, наполняются деньгами и производят транзакции в связи с сезоном отпусков, каникулами и праздничными периодами. Есть три наиболее важных сезона:

1) под новогодние праздники (с середины ноября);

2) под сезон летних отпусков (с середины мая до конца июня);

3) под майские праздники (апрель).

Для правильного представления динамики операций также обратим внимание читателей на то, что интенсивность наполнения карт увеличивается ближе к уик-энду, а транзакций – по выходным дням. С Т&Е-фактором связан комбинированный показатель оборота – отношение объема операций снятия наличных к безналичным операциям. Чем меньше операций обналичивания и больше безналичных, тем выгоднее банку вести операции. К такой логике подталкивает тарификация межбанковских комиссий платежных систем (interchange fees).

Перейдем к позиционному (согласно тарифному плану, отраженному в табл. 1) анализу эмиссионных доходов. При этом основные моменты, связанные с ресурсной частью, мы рассмотрим ниже и отдельно, а сейчас сконцентрируемся на операционных доходах.

Первоначальный взнос

Первоначальный взнос относится к одному из отмирающих ресурсных карточных тарифов. Смысл установки минимальной границы для взноса двоякий: с одной стороны, это средство для привлечения денежных средств, а с другой – средство отсечения клиентов, не являющихся, по мнению банка, достаточно платежеспособными, чтобы претендовать на карту того или иного вида. В начале 1990-х годов размер первоначального взноса достигал 10000 долл. Сейчас банки, сохранившие в тарифе первоначальный взнос, требуют в среднем 2000–2500 долл. в качестве первоначального взноса на карту Gold и около 500 долл. в качестве первоначального взноса на карту типа Classic. По электронным картам первоначальный взнос обычно отсутствует.

Указанные соображения представляются весьма спорными с точки зрения реального опыта клиентской работы с картодержателями. И без указанного ограничения «золотые» клиенты вносят хорошие суммы. А как, например, поступить с клиентом, желающим внести не 2000 долл., а 1900 долл. на золотую карту? Или 1500 долл.? Формальный отказ нанесет и финансовый ущерб, и ущерб репутации бизнеса. Кроме того, клиент, внесший именно 2000 долл., может после активизации лимита тут же снять их наличными.

Более верная тактика, позволяющая достичь обеих целей, – неформально оценивать платежеспособность клиента на этапе принятия решения о выпуске карты. В качестве критерия как раз можно принять указанные суммы, если они являются ежемесячным доходом, приходящимся на каждого члена семьи заявителя.

Указанные соображения представляются весьма спорными с точки зрения реального опыта клиентской работы с картодержателями. И без указанного ограничения «золотые» клиенты вносят хорошие суммы. А как, например, поступить с клиентом, желающим внести не 2000 долл., а 1900 долл. на золотую карту? Или 1500 долл.? Формальный отказ нанесет и финансовый ущерб, и ущерб репутации бизнеса. Кроме того, клиент, внесший именно 2000 долл., может после активизации лимита тут же снять их наличными.

Более верная тактика, позволяющая достичь обеих целей, – неформально оценивать платежеспособность клиента на этапе принятия решения о выпуске карты. В качестве критерия как раз можно принять указанные суммы, если они являются ежемесячным доходом, приходящимся на каждого члена семьи заявителя.

Страховой депозит/неснижаемый остаток

Это еще один рудиментный ресурсный тариф. В начале 1990-х годов ставка депозита доходила до 5000 долл. по картам типа Gold. Сейчас редко где можно встретить ставку в 500 долл. Соображения, лежавшие в основе установления тарифа, были также двоякие: с одной стороны, депозит был призван покрыть овердрафтные риски, а с другой – позволить увеличить объем привлеченных средств, да к тому же и более «длинных» по сравнению с остатками на картсчетах.

Время рассудило по-своему. Во-первых, сначала менеджмент картпод-разделений, а сейчас и все более широкие круги клиентов обнаружили, что даже огромные депозиты не спасают от умышленно допущенных (тем более злонамеренно допущенных) овердрафтов. Об овердрафтах, сделанных профессиональными мошенниками, и говорить нечего: «профессионально» устроенный овердрафт редко бывает меньше 20 000 долл. Разумеется, депозитом дело не поправишь, и его наличие в тарифах все сложнее объяснять потенциальным клиентам. Во-вторых, овердрафт, допущенный случайно, не умышленно, да и просто возникший по техническим причинам (например, за счет курсового скачка) не представляет большого риска: он будет погашен клиентом, да еще и с уплатой процента по овердрафту. Указанный процесс в понимании существа овердрафтных рисков приведет, как представляется, в ближайшем будущем к исчезновению этого тарифа. Помимо рисковой составляющей, в пользу такого развития событий говорит и резко негативное отношение клиентов к этому тарифу.

В отношении депозита/неснижаемого остатка можно еще добавить следующее. Если тариф назван «депозитом», то это выдвигает определенные требования по ведению бухгалтерского учета: размещенные средства должны учитываться на отдельном лицевом счете с другой балансовой частью. А это означает, что система автоматизированного ведения счетов должна поддерживать число объектов, в два раза превышающее количество клиентов. Это может вызвать дополнительные затраты. Неснижаемый остаток означает просто технологическую блокировку определенной суммы на картсчете клиента. При этом срочность, «долгота» денег, размещенных на депозите/заблокированных в качестве неснижаемого остатка, оказывается равной «до востребования». Дело тут вот в чем. К более высокой срочности могут быть отнесены только те средства, которые размещены клиентом на определенный срок в виде вклада, и срок должен быть зафиксирован в договоре вклада. Карточный же депозит может быть «распакован» в любой день – потому, что овердрафт может также возникнуть в любой день, даже без ведома клиента, да и клиент не дает никаких обязательств по срочности вклада. Конечно, де-факто использование депозитных средств происходит гораздо реже, чем остатка по картсчету, но для устойчивости банка необходимо неукоснительно соблюдать все требования ликвидности, в том числе баланс привлеченных/размещенных средств по категориям срочности. Если использовать карточные депозиты для долгосрочных активных операций, резко вырастает вероятность перекоса в текущей ликвидности. Для банка в целом это вряд ли серьезная угроза – карточные депозиты составляют ничтожную часть пассивов, а для картбизнеса это не лучшая ситуация.

Время рассудило по-своему. Во-первых, сначала менеджмент картпод-разделений, а сейчас и все более широкие круги клиентов обнаружили, что даже огромные депозиты не спасают от умышленно допущенных (тем более злонамеренно допущенных) овердрафтов. Об овердрафтах, сделанных профессиональными мошенниками, и говорить нечего: «профессионально» устроенный овердрафт редко бывает меньше 20 000 долл. Разумеется, депозитом дело не поправишь, и его наличие в тарифах все сложнее объяснять потенциальным клиентам. Во-вторых, овердрафт, допущенный случайно, не умышленно, да и просто возникший по техническим причинам (например, за счет курсового скачка) не представляет большого риска: он будет погашен клиентом, да еще и с уплатой процента по овердрафту. Указанный процесс в понимании существа овердрафтных рисков приведет, как представляется, в ближайшем будущем к исчезновению этого тарифа. Помимо рисковой составляющей, в пользу такого развития событий говорит и резко негативное отношение клиентов к этому тарифу.

В отношении депозита/неснижаемого остатка можно еще добавить следующее. Если тариф назван «депозитом», то это выдвигает определенные требования по ведению бухгалтерского учета: размещенные средства должны учитываться на отдельном лицевом счете с другой балансовой частью. А это означает, что система автоматизированного ведения счетов должна поддерживать число объектов, в два раза превышающее количество клиентов. Это может вызвать дополнительные затраты. Неснижаемый остаток означает просто технологическую блокировку определенной суммы на картсчете клиента. При этом срочность, «долгота» денег, размещенных на депозите/заблокированных в качестве неснижаемого остатка, оказывается равной «до востребования». Дело тут вот в чем. К более высокой срочности могут быть отнесены только те средства, которые размещены клиентом на определенный срок в виде вклада, и срок должен быть зафиксирован в договоре вклада. Карточный же депозит может быть «распакован» в любой день – потому, что овердрафт может также возникнуть в любой день, даже без ведома клиента, да и клиент не дает никаких обязательств по срочности вклада. Конечно, де-факто использование депозитных средств происходит гораздо реже, чем остатка по картсчету, но для устойчивости банка необходимо неукоснительно соблюдать все требования ликвидности, в том числе баланс привлеченных/размещенных средств по категориям срочности. Если использовать карточные депозиты для долгосрочных активных операций, резко вырастает вероятность перекоса в текущей ликвидности. Для банка в целом это вряд ли серьезная угроза – карточные депозиты составляют ничтожную часть пассивов, а для картбизнеса это не лучшая ситуация.

Плата за оформление и годовое обслуживание, продление срока действия карты

Этот тариф является основной и самой важной статьей операционного дохода. Собственно этот тариф отражает продажу услуги как таковой. Указанные в табл. 1 ставки являются нормальными рыночными ставками по состоянию на начало 2002 г. Разброс цен на оформление и годовое обслуживание карты типа Classic в различных банках может составлять от -50 % до +100 %. Карты типа Gold имеют более стабильные цены, и разброс составляет от -30 % до +50 %. Карты типа Business (тарифы на которые мы опустили) тарифицируются в промежутке Classic – Gold. Тариф на электронные карты устанавливается примерно на уровне себестоимости, может быть, на 1 – 2 долл. дороже.

Иногда стоимость первого года пользования картой тарифицируется на 25– 100 % дороже стоимости пользования в последующие годы. В тарифах это обстоятельство отражается разделением тарифа на «оформление» и «годовое обслуживание» либо отдельно указывается стоимость обслуживания за первый и последующие годы. Такой подход, будучи реализованным, действительно приведет к некоторому увеличению дохода, но при этом, как показывает практика, вызывает у клиентов стойкое ощущение, что их обобрали. Плюс к этому некоторые из клиентов могут отложить или совсем отказаться от намерения приобрести карту. В долгосрочной перспективе (а картбизнес по своей природе долгосрочен) все же более ценным представляется доверие клиента банку, нежели сиюминутное 5– 10-процентное увеличение дохода по валу.

Противоположный подход заключается в отмене платы за оформление и годовое обслуживание (касается карт Classic и Gold, в отношении прочих подход не имеет смысла). Такая тактика связана с какими-либо маркетинговыми мероприятиями и кампаниями. Первый пример: предсезонная распродажа, когда карта оформляется бесплатно для лиц, подавших заявление в мае. Второй – презентационная кампания, когда карта оформляется и впоследствии вручается в виде подарка (например, руководителям всех корпоративных клиентов банка). Такие наскоки на рынок не лишены смысла, но перед принятием решения следует четко оценить, каков может быть экономический эффект.

В первом примере текущий валовой доход не только не увеличится, но существенно уменьшится, так как в мае постараются приобрести карты все, кто и так планировал это сделать, а также те, кто, возможно, «дозрел» бы в июне и июле. Некоторый рост будет наблюдаться в отношении привлеченных средств и, вероятно, в отношении транзакционных доходов, получаемых в последующих периодах. На прирост в доходах за выпуск карт можно рассчитывать только на следующий год при перевыпуске, и этот прирост в лучшем случае составит 5–7%.

Во втором примере количество карт, которые заработают после их вручения (адаптационный период – от 1 до 6 месяцев), почти наверняка не превысит 25 % от всех выпущенных карт. Полноценные доходы от таких картсчетов будут получены только на второй год, а до этого времени еще около 40 % держателей отсеются.

Переменные же издержки по некоторым статьям в обоих примерах вырастут пропорционально количеству карт и сразу. Так что рекомендуется оценивать такие шаги весьма тщательно. С другой стороны, помимо голого счетоводства есть и другие соображения, которые могут оказаться для бизнеса гораздо важнее с точки зрения перспектив.

Приведем еще одну характерную ситуацию. Один владелец ресторана, где умеренный ужин на двоих обходится под 150 долл., добившись личной встречи с руководителем карточного управления банка, повел речь о 50-процентной скидке на выпуск золотой карты. Интересно, как бы отреагировал уважаемый ресторатор, если бы его клиент, отужинав, также бы потребовал 50-процентную скидку от цен, указанных в меню? Ответ очевиден. Аналогия вполне оправдана – обе услуги носят массовый тарифный характер и торгу в розницу не подлежат. Другое дело опт – здесь скидки уместны. Это, например, касается разного рода агентов, которым можно отдавать до 50 % тарифа «за оформление» карт типа Gold и до 100 % по картам Classic. Но при этом агентская схема должна быть отрегулирована таким образом, чтобы была уверенность: агент приводит работающие счета. А торговля с клиентом по розничному тарифу – пусть читатель простит, это mauvais ton[11]. Если вы сами не будете ценить свои тарифы и свои услуги, кто их будет тогда ценить и относиться к ним серьезно?

Иногда стоимость первого года пользования картой тарифицируется на 25– 100 % дороже стоимости пользования в последующие годы. В тарифах это обстоятельство отражается разделением тарифа на «оформление» и «годовое обслуживание» либо отдельно указывается стоимость обслуживания за первый и последующие годы. Такой подход, будучи реализованным, действительно приведет к некоторому увеличению дохода, но при этом, как показывает практика, вызывает у клиентов стойкое ощущение, что их обобрали. Плюс к этому некоторые из клиентов могут отложить или совсем отказаться от намерения приобрести карту. В долгосрочной перспективе (а картбизнес по своей природе долгосрочен) все же более ценным представляется доверие клиента банку, нежели сиюминутное 5– 10-процентное увеличение дохода по валу.

Противоположный подход заключается в отмене платы за оформление и годовое обслуживание (касается карт Classic и Gold, в отношении прочих подход не имеет смысла). Такая тактика связана с какими-либо маркетинговыми мероприятиями и кампаниями. Первый пример: предсезонная распродажа, когда карта оформляется бесплатно для лиц, подавших заявление в мае. Второй – презентационная кампания, когда карта оформляется и впоследствии вручается в виде подарка (например, руководителям всех корпоративных клиентов банка). Такие наскоки на рынок не лишены смысла, но перед принятием решения следует четко оценить, каков может быть экономический эффект.

В первом примере текущий валовой доход не только не увеличится, но существенно уменьшится, так как в мае постараются приобрести карты все, кто и так планировал это сделать, а также те, кто, возможно, «дозрел» бы в июне и июле. Некоторый рост будет наблюдаться в отношении привлеченных средств и, вероятно, в отношении транзакционных доходов, получаемых в последующих периодах. На прирост в доходах за выпуск карт можно рассчитывать только на следующий год при перевыпуске, и этот прирост в лучшем случае составит 5–7%.

Во втором примере количество карт, которые заработают после их вручения (адаптационный период – от 1 до 6 месяцев), почти наверняка не превысит 25 % от всех выпущенных карт. Полноценные доходы от таких картсчетов будут получены только на второй год, а до этого времени еще около 40 % держателей отсеются.

Переменные же издержки по некоторым статьям в обоих примерах вырастут пропорционально количеству карт и сразу. Так что рекомендуется оценивать такие шаги весьма тщательно. С другой стороны, помимо голого счетоводства есть и другие соображения, которые могут оказаться для бизнеса гораздо важнее с точки зрения перспектив.

Приведем еще одну характерную ситуацию. Один владелец ресторана, где умеренный ужин на двоих обходится под 150 долл., добившись личной встречи с руководителем карточного управления банка, повел речь о 50-процентной скидке на выпуск золотой карты. Интересно, как бы отреагировал уважаемый ресторатор, если бы его клиент, отужинав, также бы потребовал 50-процентную скидку от цен, указанных в меню? Ответ очевиден. Аналогия вполне оправдана – обе услуги носят массовый тарифный характер и торгу в розницу не подлежат. Другое дело опт – здесь скидки уместны. Это, например, касается разного рода агентов, которым можно отдавать до 50 % тарифа «за оформление» карт типа Gold и до 100 % по картам Classic. Но при этом агентская схема должна быть отрегулирована таким образом, чтобы была уверенность: агент приводит работающие счета. А торговля с клиентом по розничному тарифу – пусть читатель простит, это mauvais ton[11]. Если вы сами не будете ценить свои тарифы и свои услуги, кто их будет тогда ценить и относиться к ним серьезно?