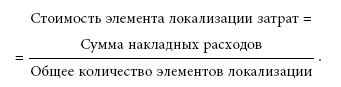

Третья составляющая процесса локализации является самой сложной. Распределение накладных косвенных издержек по видам деятельности и подразделениям всегда содержит некоторый элемент субъективизма и неточности. Под неточностью, скорее произвольностью, понимается следующее. Перед распределением издержек выбирается так называемый элемент локализации затрат. Под этим термином понимается некоторый хорошо и точно исчисляемый количественный показатель, очевидно связанный с деятельностью подразделения или с выполнением производственной процедуры. Очень часто в качестве элемента локализации берут площадь занимаемого подразделением офисного помещения или количество сотрудников в подразделении. Далее определяют стоимость элемента локализации затрат:

И на последнем этапе определяют собственно размер локализованных затрат, приходящихся на то или иное подразделение или процедуру:

И на последнем этапе определяют собственно размер локализованных затрат, приходящихся на то или иное подразделение или процедуру:

Размер локализованных затрат = Стоимость элемента локализации × Количество элементов в процедуре (подразделении).

В рассмотренном процессе основную смысловую нагрузку несет выбор элемента локализации для распределения затрат. На практике этот элемент может быть выбран субъективно и сильно искажать реальное распределение затрат. С другой стороны, более подходящего элемента может и не оказаться по совершенно объективным причинам. И это уже не является виной планово-экономической службы, а должно быть отнесено на изъяны метода локализации. Существуют и более тонкие методы локализации затрат по сравнению с описанным выше. Но они гораздо более затратны с точки зрения внедрения и являются оправданными только в очень больших хозяйственных системах. Их описание и вопросы их практического применения выходят за рамки настоящего издания.

По причине многовариантности моделей локализации затрат, о которой мы уже упоминали, не представляется целесообразным рассматривать локализацию всех видов затрат. Главным в рассматриваемом вопросе является описание методики локализации, которое мы ниже проведем в отношении эмиссии карт. И еще одно замечание: при проведении расчетов следует всегда помнить, что необходимо фиксировать временной интервал, за который берутся начальные данные, а выводы, соответственно, также справедливы для рассматриваемого интервала.

Пример расчета себестоимости эмиссионных операций

Работа с активами и пассивами

Размер локализованных затрат = Стоимость элемента локализации × Количество элементов в процедуре (подразделении).

В рассмотренном процессе основную смысловую нагрузку несет выбор элемента локализации для распределения затрат. На практике этот элемент может быть выбран субъективно и сильно искажать реальное распределение затрат. С другой стороны, более подходящего элемента может и не оказаться по совершенно объективным причинам. И это уже не является виной планово-экономической службы, а должно быть отнесено на изъяны метода локализации. Существуют и более тонкие методы локализации затрат по сравнению с описанным выше. Но они гораздо более затратны с точки зрения внедрения и являются оправданными только в очень больших хозяйственных системах. Их описание и вопросы их практического применения выходят за рамки настоящего издания.

По причине многовариантности моделей локализации затрат, о которой мы уже упоминали, не представляется целесообразным рассматривать локализацию всех видов затрат. Главным в рассматриваемом вопросе является описание методики локализации, которое мы ниже проведем в отношении эмиссии карт. И еще одно замечание: при проведении расчетов следует всегда помнить, что необходимо фиксировать временной интервал, за который берутся начальные данные, а выводы, соответственно, также справедливы для рассматриваемого интервала.

Пример расчета себестоимости эмиссионных операций

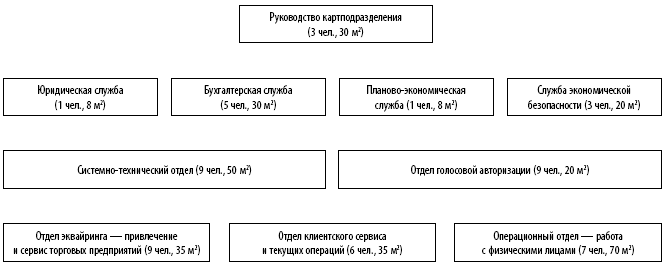

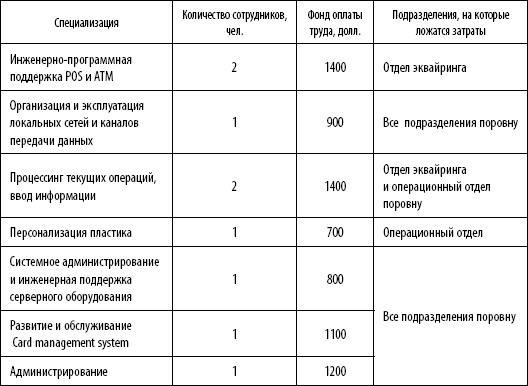

Для построения локализационной модели необходимо смоделировать картподразделение. Разумеется, приведенный пример может носить субъективный характер, но данная структура картподразделения является вполне жизнеспособной. Во всяком случае эта организационная иерархия взята из реального московского банка. В каждом элементе схемы (прямоугольнике) указаны занимаемая офисная площадь (м2) и количество работников (чел.). Эти данные мы будем использовать в процессе локализации. В верхней части схемы расположены наиболее удаленные от непосредственного выполнения операций подразделения. Процесс локализации как бы спускается сверху вниз.

Общая площадь, занимаемая картподразделением, – 306 м2 офисной + 100 м2 прочей площади. Для целей расчетов примем стоимость годовой аренды 1 м2 равной 300 долл. Дополнительную площадь «распределим» между подразделениями пропорционально занимаемой полезной площади. Математически такое распределение означает увеличение расчетной занимаемой площади в (306 + 100)/306 > 1,33 раза.

Общее количество сотрудников – 53 человека.

Зафиксируем временной интервал – 1 месяц.

Примем в качестве данных еще несколько стоимостных показателей:

♦ плата за коммунальные услуги – 500 долл.;

♦ общебанковские затраты, отнесенные на счет картподразделения, – 15000 долл;

Рис. 3. Схема локализации картподразделения

Рис. 3. Схема локализации картподразделения

♦ расходы на телефонную связь и Интернет – 2500 долл.;

♦ стоимость рабочих станций, корпоративного сервера и сетевого оборудования – 106000 долл., срок эксплуатации – 3 года, амортизация ежемесячно равными долями;

♦ стоимость офисных приложений и сетевого ПО – 15 900 долл., срок эксплуатации – 3 года, амортизация ежемесячно равными долями;

♦ стоимость оргтехники общего назначения (копировальные, факсимильные аппараты) – 90 000 долл., срок эксплуатации – 4 года, амортизация ежемесячно равными долями;

♦ расходы на автотранспорт – 500 долл.;

♦ зарплата вспомогательного персонала (иными словами – office management) – 4 500 долл.

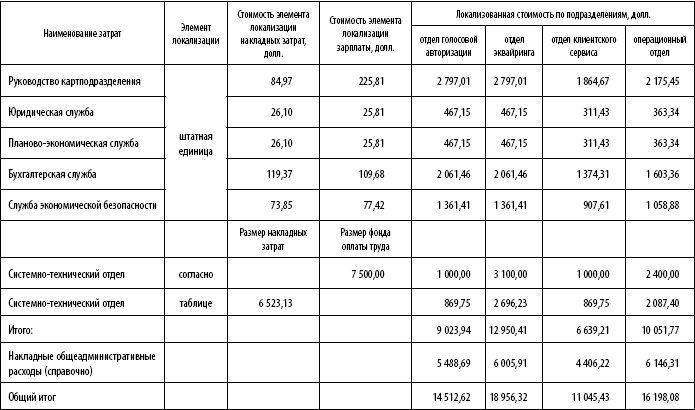

Этап 1. Локализуются накладные общеадминистративные расходы картподразделения. Для этих целей составляется таблица распределения (см. табл. 5).

Для пояснения возьмем строку 1 таблицы, где локализуется стоимость аренды офиса.

Стоимость элемента локализации (в данном случае 1 м2 офисной площади) вычисляется следующим образом.

Стоимость элемента локализации = Годовая стоимость аренды 1 м2/ Количество месяцев в году: 300 долл. / 12 = 25 долл.

Доля арендных затрат, относящаяся, например, к руководству подразделения (графа 1), рассчитывается следующим образом.

Локализованная стоимость аренды для руководства = Площадь, занимаемая руководством × Коэффициент для учета прочих помещений × Стоимость элемента локализации: 30 м2 х 1,33 х 25 долл. = 997,50 долл.

Еще один пример – строка 4, где локализуются расходы на телефонию и Интернет.

Стоимость элемента локализации (в данном случае доли расхода, приходящегося на одного сотрудника) вычисляется следующим образом.

Таблица 5

Этап 1. Локализация накладных общеадминистративных затрат

Стоимость элемента локализации = Ежемесячная стоимость услуг / Количество сотрудников: 2500 долл. / 53 > 47,17 долл.

Стоимость элемента локализации = Ежемесячная стоимость услуг / Количество сотрудников: 2500 долл. / 53 > 47,17 долл.

Доля затрат на связь, относящаяся, например, к бухгалтерской службе (графа 4), рассчитывается следующим образом.

Локализованные расходы на услуги связи для бухгалтерской службы = = Стоимость элемента локализации × Количество сотрудников бухгалтерии: 47,17 долл. × 5 = 235,85 долл.

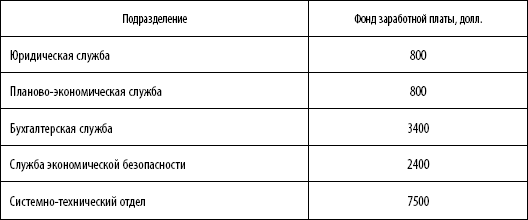

Этап 2. На втором этапе локализуется стоимость содержания подразделений, непосредственно не участвующих в ведении операций и/или предоставлении услуг (так называемые обеспечивающие подразделения). Указанные затраты распределяются между операционными подразделениями. Распределению подлежат уже рассчитанные доли общеадминистративных издержек, а также заработная плата.

На данном этапе понадобится еще ряд данных по заработной плате:

Таблица 6

Данные по заработной плате

Отдельно необходимо рассмотреть системно-технический отдел. Если деятельность прочих обеспечивающих подразделений достаточно трудно разделить по направлениям (и поэтому в качестве элемента локализации взята штатная единица), то деятельность системного отдела такому разделению поддается.

Отдельно необходимо рассмотреть системно-технический отдел. Если деятельность прочих обеспечивающих подразделений достаточно трудно разделить по направлениям (и поэтому в качестве элемента локализации взята штатная единица), то деятельность системного отдела такому разделению поддается.

В этой связи при локализации будем руководствоваться более достоверными пропорциями, чем дает метод, основанный на стоимости элементов локализации:

Таблица 7

Заработная плата по специализациям

Именно указанное выше разделение по специальностям и соответствующую пропорцию разделения расходов по заработной плате будем учитывать далее в локализационной таблице. В такой же пропорции будем распределять и накладные расходы.

Именно указанное выше разделение по специальностям и соответствующую пропорцию разделения расходов по заработной плате будем учитывать далее в локализационной таблице. В такой же пропорции будем распределять и накладные расходы.

Напомним, что общее количество работающих в операционных подразделениях– 31 человек.

Проведем локализацию (см. табл. 8).

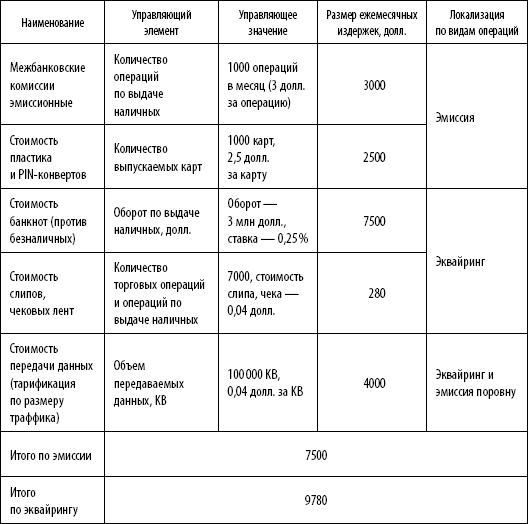

Этап 3. На третьем этапе локализуются прямые издержки технологического характера, непосредственно связанные с производством карточных услуг. Разумеется, объем материала не позволяет досконально перечислить все производственные затраты, поэтому мы ограничимся лишь наиболее значимыми позициями.

Таблица 8

Этап 2. Локализация затрат на обслуживающие подразделения

Таблица 10

Таблица 10

Переменные издержки

Имея в виду конечную цель локализации, важно различать, на какие именно виды операций относятся перечисляемые ниже издержки. Затраты, относящиеся к эквайринговой части, также будут указаны, но в контексте данного анализа это сделано скорее справочно.

Имея в виду конечную цель локализации, важно различать, на какие именно виды операций относятся перечисляемые ниже издержки. Затраты, относящиеся к эквайринговой части, также будут указаны, но в контексте данного анализа это сделано скорее справочно.

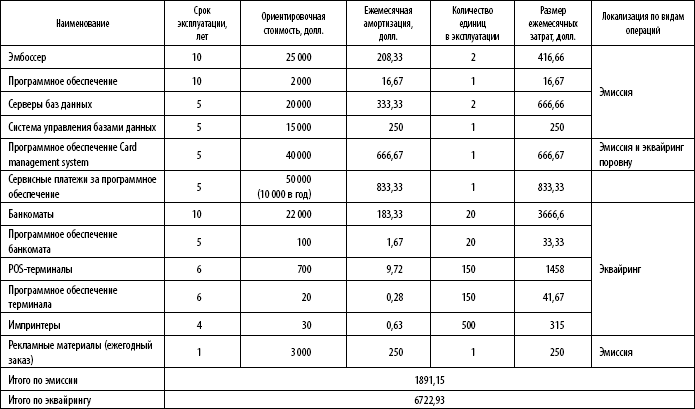

В этом месте процесс локализации логически как бы «ветвится». Локализовать эквайринговые затраты (если это представляет профессиональный интерес), то есть отработать эквайринговую ветвь локализационного процесса, предоставим читателю. Мы же далее будем работать с эмиссионной частью. Отметим, что сначала перечисляются постоянные (см. табл. 9) издержки, затем переменные (табл. 10), но в данном контексте это деление не играет роли. Издержки приведены в наиболее общеупотребительной группировке.

Таблица 9

Основные издержки технологического характера

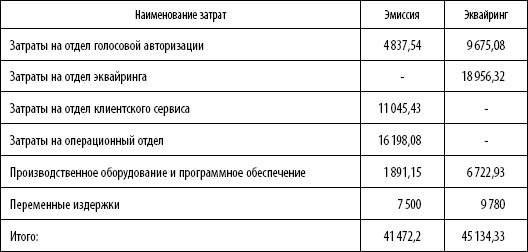

Этап 4. Завершающий этап локализации является обобщением предыдущих. На нем проводится окончательное распределение затрат по видам операций. Предварительно сделаем допущение, что отдел авторизации обслуживает эквайринговые операции 2/3 рабочего времени и 1/3 тратит на сервис держателей эмитированных карт. В такой же пропорции распределим затраты, связанные с этим подразделением, между видами операций (табл. 11).

Этап 4. Завершающий этап локализации является обобщением предыдущих. На нем проводится окончательное распределение затрат по видам операций. Предварительно сделаем допущение, что отдел авторизации обслуживает эквайринговые операции 2/3 рабочего времени и 1/3 тратит на сервис держателей эмитированных карт. В такой же пропорции распределим затраты, связанные с этим подразделением, между видами операций (табл. 11).

Таблица 11

Затраты по видам операций

Итак, процесс локализации завершен. Полученные результаты не дают ответа на вопрос о себестоимости, например, выпуска «пластика» или себестоимости сервиса клиента в течение года, но все зависит от степени деталировки. На указанные вопросы легко получить ответы, даже оставаясь в рамках уже имеющихся данных.

Итак, процесс локализации завершен. Полученные результаты не дают ответа на вопрос о себестоимости, например, выпуска «пластика» или себестоимости сервиса клиента в течение года, но все зависит от степени деталировки. На указанные вопросы легко получить ответы, даже оставаясь в рамках уже имеющихся данных.

Полученные данные отражают, в том числе, и два очень важных фундаментальных момента.

1. Косвенные издержки на ведение операций намного превышают прямые. Хотя это и общеэкономическая закономерность, но именно в этой сфере находятся возможности по сокращению издержек. Не вдаваясь в подробности, можно порекомендовать два направления для сокращения (точнее, предотвращения) издержек. Во-первых, осмотрительно принимать решения при приобретении дорогостоящего программного обеспечения. Во-вторых, взвешенно формировать штат подразделения, по возможности действуя по принципу: один квалифицированный и дорогой сотрудник лучше нескольких посредственных и дешевых.

2. Стоимость ведения эквайринговых операций дороже, чем эмиссионных. Если взять относительное значение, то есть разделить абсолютные данные на количество операций, то указанная закономерность будет еще очевиднее. Интерпретируя эту информацию, можно сказать, что эквайринг – менее рентабельный бизнес. Здесь же отметим, что эквайринг также более инвестиционноемкий бизнес, а инвестиционный порог вхождения на рынок очень высок.

Общая площадь, занимаемая картподразделением, – 306 м2 офисной + 100 м2 прочей площади. Для целей расчетов примем стоимость годовой аренды 1 м2 равной 300 долл. Дополнительную площадь «распределим» между подразделениями пропорционально занимаемой полезной площади. Математически такое распределение означает увеличение расчетной занимаемой площади в (306 + 100)/306 > 1,33 раза.

Общее количество сотрудников – 53 человека.

Зафиксируем временной интервал – 1 месяц.

Примем в качестве данных еще несколько стоимостных показателей:

♦ плата за коммунальные услуги – 500 долл.;

♦ общебанковские затраты, отнесенные на счет картподразделения, – 15000 долл;

♦ расходы на телефонную связь и Интернет – 2500 долл.;

♦ стоимость рабочих станций, корпоративного сервера и сетевого оборудования – 106000 долл., срок эксплуатации – 3 года, амортизация ежемесячно равными долями;

♦ стоимость офисных приложений и сетевого ПО – 15 900 долл., срок эксплуатации – 3 года, амортизация ежемесячно равными долями;

♦ стоимость оргтехники общего назначения (копировальные, факсимильные аппараты) – 90 000 долл., срок эксплуатации – 4 года, амортизация ежемесячно равными долями;

♦ расходы на автотранспорт – 500 долл.;

♦ зарплата вспомогательного персонала (иными словами – office management) – 4 500 долл.

Этап 1. Локализуются накладные общеадминистративные расходы картподразделения. Для этих целей составляется таблица распределения (см. табл. 5).

Для пояснения возьмем строку 1 таблицы, где локализуется стоимость аренды офиса.

Стоимость элемента локализации (в данном случае 1 м2 офисной площади) вычисляется следующим образом.

Стоимость элемента локализации = Годовая стоимость аренды 1 м2/ Количество месяцев в году: 300 долл. / 12 = 25 долл.

Доля арендных затрат, относящаяся, например, к руководству подразделения (графа 1), рассчитывается следующим образом.

Локализованная стоимость аренды для руководства = Площадь, занимаемая руководством × Коэффициент для учета прочих помещений × Стоимость элемента локализации: 30 м2 х 1,33 х 25 долл. = 997,50 долл.

Еще один пример – строка 4, где локализуются расходы на телефонию и Интернет.

Стоимость элемента локализации (в данном случае доли расхода, приходящегося на одного сотрудника) вычисляется следующим образом.

Таблица 5

Этап 1. Локализация накладных общеадминистративных затрат

Доля затрат на связь, относящаяся, например, к бухгалтерской службе (графа 4), рассчитывается следующим образом.

Локализованные расходы на услуги связи для бухгалтерской службы = = Стоимость элемента локализации × Количество сотрудников бухгалтерии: 47,17 долл. × 5 = 235,85 долл.

Этап 2. На втором этапе локализуется стоимость содержания подразделений, непосредственно не участвующих в ведении операций и/или предоставлении услуг (так называемые обеспечивающие подразделения). Указанные затраты распределяются между операционными подразделениями. Распределению подлежат уже рассчитанные доли общеадминистративных издержек, а также заработная плата.

На данном этапе понадобится еще ряд данных по заработной плате:

Таблица 6

Данные по заработной плате

В этой связи при локализации будем руководствоваться более достоверными пропорциями, чем дает метод, основанный на стоимости элементов локализации:

Таблица 7

Заработная плата по специализациям

Напомним, что общее количество работающих в операционных подразделениях– 31 человек.

Проведем локализацию (см. табл. 8).

Этап 3. На третьем этапе локализуются прямые издержки технологического характера, непосредственно связанные с производством карточных услуг. Разумеется, объем материала не позволяет досконально перечислить все производственные затраты, поэтому мы ограничимся лишь наиболее значимыми позициями.

Таблица 8

Этап 2. Локализация затрат на обслуживающие подразделения

Переменные издержки

В этом месте процесс локализации логически как бы «ветвится». Локализовать эквайринговые затраты (если это представляет профессиональный интерес), то есть отработать эквайринговую ветвь локализационного процесса, предоставим читателю. Мы же далее будем работать с эмиссионной частью. Отметим, что сначала перечисляются постоянные (см. табл. 9) издержки, затем переменные (табл. 10), но в данном контексте это деление не играет роли. Издержки приведены в наиболее общеупотребительной группировке.

Таблица 9

Основные издержки технологического характера

Таблица 11

Затраты по видам операций

Полученные данные отражают, в том числе, и два очень важных фундаментальных момента.

1. Косвенные издержки на ведение операций намного превышают прямые. Хотя это и общеэкономическая закономерность, но именно в этой сфере находятся возможности по сокращению издержек. Не вдаваясь в подробности, можно порекомендовать два направления для сокращения (точнее, предотвращения) издержек. Во-первых, осмотрительно принимать решения при приобретении дорогостоящего программного обеспечения. Во-вторых, взвешенно формировать штат подразделения, по возможности действуя по принципу: один квалифицированный и дорогой сотрудник лучше нескольких посредственных и дешевых.

2. Стоимость ведения эквайринговых операций дороже, чем эмиссионных. Если взять относительное значение, то есть разделить абсолютные данные на количество операций, то указанная закономерность будет еще очевиднее. Интерпретируя эту информацию, можно сказать, что эквайринг – менее рентабельный бизнес. Здесь же отметим, что эквайринг также более инвестиционноемкий бизнес, а инвестиционный порог вхождения на рынок очень высок.

Работа с активами и пассивами

Рассматривая экономические вопросы ведения бизнеса с банковскими картами, мы уже неоднократно ссылались на так называемую экономику ресурсов. Доходы карточного портфеля у банков, ведущих операции на развитых, или, как говорят, зрелых (mature) рынках, более чем наполовину состоят из процентных доходов. Это прежде всего доходы, получаемые в виде процентов по кредитам (кредитным балансам), предоставленным держателям карт в рамках заранее установленных лимитов. Вторая, не менее важная часть процентного дохода формируется за счет использования средств, привлеченных на картсчета дебетных карт. На отечественном рынке доминирующая, более точно – подавляющая часть процентных доходов в картбизнесах – это косвенные доходы. То есть доход, получаемый в конечном итоге от размещения привлеченных на картсчета средств, является по внутренней классификации банка доходом «вмененным» по отношению к картподразделению.

Рынок кредитных карт пока не развит. Долгое время считалось, что основное препятствие для его развития – отсутствие нормативной и законодательной базы. Сейчас постепенно становится очевидным, что на самом деле более серьезным сдерживающим фактором является неумение и зачастую нежелание банков серьезно заниматься оценкой кредитных рисков. Во многом это обусловлено объективной причиной – отсутствием опыта. Если обычное потребительское кредитование худо-бедно существовало и в советские времена, то карточного кредитования не было никогда. Опыт развитых рынков, несомненно, полезен, но полагаться на него в отечественных условиях было бы непростительной ошибкой.

Есть еще одна важная причина: банки совершенно не желают признавать плохие долги за объективную реальность, между тем как карточные «невозвраты» являются неизбежным сопутствующим явлением в картбизнесе. Карточные долги имеют природу, серьезно отличающуюся от просроченных целевых займов. Истребование долгов по картам обычными методами в подавляющем числе случаев невыгодно: издержки почти всегда оказываются больше самой суммы долга. Единственный эффективный механизм контроля над рисками кредитных невозвратов – система проверки и оценки заявлений на этапе принятия решения о выпуске карты. После того как случился невозврат и были опробованы простейшие меры воздействия на заемщика, задолженность лучше всего списать в убыток. Такая логика действий категорически противоречит уже сложившимся в отечественном банковском деле методам истребования задолженности.

Резюмируя сказанное, следует признать, что отечественный рынок, являясь «дебетным» сегодня, будет продолжать в основном таковым оставаться еще, по меньшей мере, года 3–4. Это обстоятельство оказывает решающее влияние на типичную отечественную структуру привлеченных и размещаемых картподразделением средств. В принципе идеальной, наиболее качественной структурой активов и пассивов является такая, при которой картбизнес внутренне сбалансирован: все используемые в активной части средства привлечены непосредственно на картсчета. Создание такой структуры не является чем-то запредельным – именно возможность поддержания «внутреннего равновесия» позволила образоваться и успешно развиваться специализированным карточным банкам. Правда, в большинстве случаев этот принцип нарушается: в отечественной практике картбизнесы в основном являются донорами привлекаемых средств для казначейства материнского банка, в то время как на развитых рынках картбизнесы в основном поглощают кредитные ресурсы.

Рассмотренное выше «дебетное» положение дел в отечественных банках представляет собой серьезное ограничение возможностей карт-подразделений зарабатывать самостоятельно. Активами, то есть в нашем случае кредитным карточным портфелем, управлять проще и легче, чем пассивами.

Рынок кредитных карт пока не развит. Долгое время считалось, что основное препятствие для его развития – отсутствие нормативной и законодательной базы. Сейчас постепенно становится очевидным, что на самом деле более серьезным сдерживающим фактором является неумение и зачастую нежелание банков серьезно заниматься оценкой кредитных рисков. Во многом это обусловлено объективной причиной – отсутствием опыта. Если обычное потребительское кредитование худо-бедно существовало и в советские времена, то карточного кредитования не было никогда. Опыт развитых рынков, несомненно, полезен, но полагаться на него в отечественных условиях было бы непростительной ошибкой.

Есть еще одна важная причина: банки совершенно не желают признавать плохие долги за объективную реальность, между тем как карточные «невозвраты» являются неизбежным сопутствующим явлением в картбизнесе. Карточные долги имеют природу, серьезно отличающуюся от просроченных целевых займов. Истребование долгов по картам обычными методами в подавляющем числе случаев невыгодно: издержки почти всегда оказываются больше самой суммы долга. Единственный эффективный механизм контроля над рисками кредитных невозвратов – система проверки и оценки заявлений на этапе принятия решения о выпуске карты. После того как случился невозврат и были опробованы простейшие меры воздействия на заемщика, задолженность лучше всего списать в убыток. Такая логика действий категорически противоречит уже сложившимся в отечественном банковском деле методам истребования задолженности.

Резюмируя сказанное, следует признать, что отечественный рынок, являясь «дебетным» сегодня, будет продолжать в основном таковым оставаться еще, по меньшей мере, года 3–4. Это обстоятельство оказывает решающее влияние на типичную отечественную структуру привлеченных и размещаемых картподразделением средств. В принципе идеальной, наиболее качественной структурой активов и пассивов является такая, при которой картбизнес внутренне сбалансирован: все используемые в активной части средства привлечены непосредственно на картсчета. Создание такой структуры не является чем-то запредельным – именно возможность поддержания «внутреннего равновесия» позволила образоваться и успешно развиваться специализированным карточным банкам. Правда, в большинстве случаев этот принцип нарушается: в отечественной практике картбизнесы в основном являются донорами привлекаемых средств для казначейства материнского банка, в то время как на развитых рынках картбизнесы в основном поглощают кредитные ресурсы.

Рассмотренное выше «дебетное» положение дел в отечественных банках представляет собой серьезное ограничение возможностей карт-подразделений зарабатывать самостоятельно. Активами, то есть в нашем случае кредитным карточным портфелем, управлять проще и легче, чем пассивами.

Конец бесплатного ознакомительного фрагмента