Страница:

Аналитический учет по субсчету 76-2 «Расчеты по претензиям» ведется по каждому дебитору и отдельным претензиям.

3.5.4. Где учитывают дивиденды и другие доходы, причитающиеся организации?

3.5.5. Когда появляются расчеты по депонированным суммам?

4. Учет долгосрочных инвестиций

4.1. Понятие, оценка и классификация долгосрочных инвестиций

4.1.1. Что такое инвестиции?

4.1.2. Какими нормативными документами регламентируется порядок учета долгосрочных инвестиций?

4.1.3. Куда предприятие может инвестировать средства?

4.1.4. С чем связаны долгосрочные инвестиции предприятия?

4.2. Учет долгосрочных инвестиций (вложений во внеоборотные активы) 4.2.1. каков порядок учета долгосрочных инвестиций?

4.2.2. На каких счетах ведется синтетический учет долгосрочных инвестиций?

4.2.3. Каков порядок отражения операций, связанных с приобретением и строительством основных средств?

4.2.4. Когда следует производить налоговые вычеты по НДС при долгосрочном инвестировании и как их отразить в учете?

4.2.5. Какие делаются бухгалтерские записи, если оборудование требует монтажа?

4.2.6. Как учитывают операции, связанные с приобретением земельных участков?

4.2.7. Как ведется синтетический учет приобретения нематериальных активов?

4.2.8. Как отражаются в учете расходы по созданию отдельных объектов нематериальных активов?

4.2.9. Какие бухгалтерские записи делают при принятии на учет объекта нематериальных активов?

4.2.10. Каковы условия применения налоговых вычетов по НДС?

5. Учет основных средств

5.1. Понятие, оценка и классификация основных средств

5.1.1. Какие активы относятся к основным средствам?

5.1.2. Какие нормативные документы определяют порядок учета основных средств?

5.1.3. Какие виды оценки основных средств существуют в бухгалтерском учете?

5.1.4. Возможно ли изменение первоначальной стоимости объектов основных средств после их ввода в эксплуатацию?

5.1.5. Что такое восстановительная стоимость? Как переоцениваются объекты основных средств?

3.5.4. Где учитывают дивиденды и другие доходы, причитающиеся организации?

На субсчете 76-3 «Расчеты по причитающимся дивидендам и другим доходам» учитываются расчеты по причитающимся организации дивидендам и другим доходам, в том числе по прибыли, убыткам и другим результатам по договору простого товарищества.

По дебету субсчета 76-3 «Расчеты по причитающимся дивидендам и другим доходам» отражаются подлежащие получению (распределению) доходы в корреспонденции со счетом 91 «Прочие доходы и расходы».

По кредиту субсчета 76-3 «Расчеты по причитающимся дивидендам и другим доходам» отражаются оприходованные активы, полученные организацией в счет доходов, в корреспонденции со счетами учета активов.

По дебету субсчета 76-3 «Расчеты по причитающимся дивидендам и другим доходам» отражаются подлежащие получению (распределению) доходы в корреспонденции со счетом 91 «Прочие доходы и расходы».

По кредиту субсчета 76-3 «Расчеты по причитающимся дивидендам и другим доходам» отражаются оприходованные активы, полученные организацией в счет доходов, в корреспонденции со счетами учета активов.

3.5.5. Когда появляются расчеты по депонированным суммам?

На субсчете 76-4 «Расчеты по депонированным суммам» учитываются расчеты с работниками организации по суммам, начисленным, но не выплаченным в установленный срок (из-за неявки получателей):

Д 70 «Расчеты с персоналом по оплате труда»,

К 76-4 «Расчеты по депонированным суммам» – на сумму депонента согласно реестру,

Д 76-4 «Расчеты по депонированным суммам»,

К 50 «Касса»,

К 51 «Расчетные счета»,

К 52 «Валютные счета»,

К 55 «Специальные счета в банках» – на сумму выплаты депонента.

Учет расчетов с разными дебиторами и кредиторами в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 76 «Расчеты с разными дебиторами и кредиторами» обособленно.

Д 70 «Расчеты с персоналом по оплате труда»,

К 76-4 «Расчеты по депонированным суммам» – на сумму депонента согласно реестру,

Д 76-4 «Расчеты по депонированным суммам»,

К 50 «Касса»,

К 51 «Расчетные счета»,

К 52 «Валютные счета»,

К 55 «Специальные счета в банках» – на сумму выплаты депонента.

Учет расчетов с разными дебиторами и кредиторами в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 76 «Расчеты с разными дебиторами и кредиторами» обособленно.

4. Учет долгосрочных инвестиций

4.1. Понятие, оценка и классификация долгосрочных инвестиций

4.1.1. Что такое инвестиции?

В соответствии с действующим законодательством инвестиции представляют собой денежные средства, целевые банковские вклады, паи, акции, другие ценные бумаги, технологии, машины, оборудование, лицензии, любое другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской и других видов деятельности в целях получения прибыли (дохода) или достижения положительного социального эффекта.

4.1.2. Какими нормативными документами регламентируется порядок учета долгосрочных инвестиций?

♦ Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Минфина Российской Федерации от 29.07.1998 г. № 34н, с изменениями и дополнениями, внесенными приказами Минфина Российской Федерации от 30.12.1999 г. № 107н, от 24.03.2000 г. № 31н, от 18.09.2006 г. № 116н, от 26.03.2007 г. № 26н;

♦ Положением по бухгалтерскому учету долгосрочных инвестиций; письмо Минфина Российской Федерации от 30.12.1993 г. № 160;

♦ Положением по бухгалтерскому учету «Учет договоров (контрактов) на капитальное строительство» (ПБУ 2/94), утвержденным приказом Минфина Российской Федерации от 20.12.1994 г. № 167;

♦ Методическими указаниями по бухгалтерскому учету основных средств. Приказ Минфина Российской Федерации от 13.10.2003 г. № 91н.

♦ Положением по бухгалтерскому учету долгосрочных инвестиций; письмо Минфина Российской Федерации от 30.12.1993 г. № 160;

♦ Положением по бухгалтерскому учету «Учет договоров (контрактов) на капитальное строительство» (ПБУ 2/94), утвержденным приказом Минфина Российской Федерации от 20.12.1994 г. № 167;

♦ Методическими указаниями по бухгалтерскому учету основных средств. Приказ Минфина Российской Федерации от 13.10.2003 г. № 91н.

4.1.3. Куда предприятие может инвестировать средства?

Инвестиции подразделяются на финансовые вложения и инвестиции в нефинансовые активы.

Финансовые вложения представляют собой вложения денежных средств, материальных и иных ценностей в ценные бумаги других юридических лиц, процентные облигации государственных и местных займов, уставные (складочные) капиталы других юридических лиц, созданных на территории страны или за ее пределами, и т. п., а также займы, предоставленные другим юридическим лицам.

Инвестиции в нефинансовые активы представлены инвестициями в основные средства, инвестициями в нематериальные активы и инвестициями в другие нефинансовые активы.

Долгосрочные инвестиции – это затраты на создание, увеличение размеров, а также на приобретение внеоборотных активов длительного пользования (свыше одного года), не предназначенных для продажи.

Под вложениями во внеоборотные активы (вложениями капитала) понимают инвестиции предприятия в любые виды внеоборотных активов. Законченные долгосрочные инвестиции оценивают исходя из инвентарной стоимости законченных строительных объектов и приобретенных отдельных видов основных средств и других долгосрочных активов (внеоборотных активов).

Финансовые вложения представляют собой вложения денежных средств, материальных и иных ценностей в ценные бумаги других юридических лиц, процентные облигации государственных и местных займов, уставные (складочные) капиталы других юридических лиц, созданных на территории страны или за ее пределами, и т. п., а также займы, предоставленные другим юридическим лицам.

Инвестиции в нефинансовые активы представлены инвестициями в основные средства, инвестициями в нематериальные активы и инвестициями в другие нефинансовые активы.

Долгосрочные инвестиции – это затраты на создание, увеличение размеров, а также на приобретение внеоборотных активов длительного пользования (свыше одного года), не предназначенных для продажи.

Под вложениями во внеоборотные активы (вложениями капитала) понимают инвестиции предприятия в любые виды внеоборотных активов. Законченные долгосрочные инвестиции оценивают исходя из инвентарной стоимости законченных строительных объектов и приобретенных отдельных видов основных средств и других долгосрочных активов (внеоборотных активов).

4.1.4. С чем связаны долгосрочные инвестиции предприятия?

Долгосрочные инвестиции связаны:

♦ с осуществлением капитального строительства в форме нового строительства, а также реконструкции, расширения и технического перевооружения действующих предприятий и объектов непроизводственной сферы;

♦ с приобретением зданий, сооружений, оборудования, транспортных средств и других отдельных объектов (или их частей) основных средств;

♦ с приобретением земельных участков и объектов природопользования;

♦ с приобретением и созданием активов нематериального характера (патентов, лицензий, прав пользования земельными участками, природными ресурсами, научно-исследовательских и опытно-конструкторских разработок, проектно-изыскательских работ и др.).

♦ с осуществлением капитального строительства в форме нового строительства, а также реконструкции, расширения и технического перевооружения действующих предприятий и объектов непроизводственной сферы;

♦ с приобретением зданий, сооружений, оборудования, транспортных средств и других отдельных объектов (или их частей) основных средств;

♦ с приобретением земельных участков и объектов природопользования;

♦ с приобретением и созданием активов нематериального характера (патентов, лицензий, прав пользования земельными участками, природными ресурсами, научно-исследовательских и опытно-конструкторских разработок, проектно-изыскательских работ и др.).

4.2. Учет долгосрочных инвестиций (вложений во внеоборотные активы) 4.2.1. каков порядок учета долгосрочных инвестиций?

Учет долгосрочных инвестиций ведется по фактическим расходам:

♦ в целом по строительству и по отдельным объектам (зданию, сооружению и др.), входящим в него;

♦ по приобретаемым отдельным объектам основных средств, земельным участкам, объектам природопользования и нематериальным активам.

При строительстве объектов застройщик ведет учет затрат нарастающим итогом с начала строительства, в разрезе отчетных периодов до ввода объектов в действие или до полного производства соответствующих работ и затрат.

Наряду с учетом затрат по фактической стоимости застройщик независимо от способа производства строительных работ ведет учет произведенных капитальных вложений по договорной стоимости.

При организации учета затрат по строительству объектов застройщику необходимо предусматривать получение информации о воспроизводственной и технологической структуре затрат, способе производства строительных работ, а также о предназначении строящихся объектов и иных приобретений.

♦ в целом по строительству и по отдельным объектам (зданию, сооружению и др.), входящим в него;

♦ по приобретаемым отдельным объектам основных средств, земельным участкам, объектам природопользования и нематериальным активам.

При строительстве объектов застройщик ведет учет затрат нарастающим итогом с начала строительства, в разрезе отчетных периодов до ввода объектов в действие или до полного производства соответствующих работ и затрат.

Наряду с учетом затрат по фактической стоимости застройщик независимо от способа производства строительных работ ведет учет произведенных капитальных вложений по договорной стоимости.

При организации учета затрат по строительству объектов застройщику необходимо предусматривать получение информации о воспроизводственной и технологической структуре затрат, способе производства строительных работ, а также о предназначении строящихся объектов и иных приобретений.

4.2.2. На каких счетах ведется синтетический учет долгосрочных инвестиций?

Бухгалтерский учет долгосрочных инвестиций ведется на активном балансовом счете 08 «Вложения во внеоборотные активы». На этом счете отражаются инвестиции по их видам на специально открываемых субсчетах соответствующего наименования:

♦ «Приобретение объектов природопользования»;

♦ «Строительство объектов основных средств»;

♦ «Приобретение объектов основных средств»;

♦ «Приобретение нематериальных активов»;

♦ «Перевод молодняка животных в основное стадо»;

♦ «Приобретение взрослых животных»;

♦ «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» независимо от источников их финансирования.

На счете 08 «Вложения во внеоборотные активы» отражается стоимость объектов капитального строительства, находящихся во временной эксплуатации, до ввода их в постоянную эксплуатацию, а также стоимость объектов недвижимого имущества, на которые отсутствуют документы, подтверждающие государственную регистрацию объектов недвижимости в установленных законодательством случаях.

♦ «Приобретение объектов природопользования»;

♦ «Строительство объектов основных средств»;

♦ «Приобретение объектов основных средств»;

♦ «Приобретение нематериальных активов»;

♦ «Перевод молодняка животных в основное стадо»;

♦ «Приобретение взрослых животных»;

♦ «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» независимо от источников их финансирования.

На счете 08 «Вложения во внеоборотные активы» отражается стоимость объектов капитального строительства, находящихся во временной эксплуатации, до ввода их в постоянную эксплуатацию, а также стоимость объектов недвижимого имущества, на которые отсутствуют документы, подтверждающие государственную регистрацию объектов недвижимости в установленных законодательством случаях.

4.2.3. Каков порядок отражения операций, связанных с приобретением и строительством основных средств?

Приобретение и строительство основных средств отражаются на счете 08 «Вложения во внеоборотные активы» субсчет 08-3 «Строительство объектов основных средств» и субсчет 08-4 «Приобретение объектов основных средств». Учет капитальных вложений организуется по видам строящихся и приобретаемых объектов основных средств.

Если оборудование не требует монтажа, то затраты на его приобретение отражаются непосредственно на счете 08 «Вложения во внеоборотные активы» по мере их поступления. На сумму принятых к оплате счетов подрядчика за поставленное оборудование делаются бухгалтерские записи на счетах бухгалтерского учета:

Д 08 «Вложения во внеоборотные активы» – на сумму фактических затрат (без НДС),

Д 19 «Налог на добавленную стоимость по приобретенным ценностям» субсчет 19-1 «Налог на добавленную стоимость при приобретении основных средств» – на сумму НДС,

К 60 «Расчеты с поставщиками и подрядчиками» —

на сумму фактических затрат, включая НДС.

Если оборудование не требует монтажа, то затраты на его приобретение отражаются непосредственно на счете 08 «Вложения во внеоборотные активы» по мере их поступления. На сумму принятых к оплате счетов подрядчика за поставленное оборудование делаются бухгалтерские записи на счетах бухгалтерского учета:

Д 08 «Вложения во внеоборотные активы» – на сумму фактических затрат (без НДС),

Д 19 «Налог на добавленную стоимость по приобретенным ценностям» субсчет 19-1 «Налог на добавленную стоимость при приобретении основных средств» – на сумму НДС,

К 60 «Расчеты с поставщиками и подрядчиками» —

на сумму фактических затрат, включая НДС.

4.2.4. Когда следует производить налоговые вычеты по НДС при долгосрочном инвестировании и как их отразить в учете?

При приобретении основных средств и нематериальных активов налоговые вычеты по НДС производятся после принятия объектов к учету.

При осуществлении капитального строительства, монтажа основных средств, строительно-монтажных работ для собственного потребления налоговые вычеты производятся по мере постановки на учет законченных объектов или реализации незавершенных объектов.

НДС, учтенный на дебете субсчета 19-1 «Налог на добавленную стоимость при приобретении основных средств», предъявляется полностью бюджету к возмещению при оприходовании объекта основных средств, если иное не предусмотрено законодательством. При этом делаются бухгалтерские записи на счетах бухгалтерского учета:

Д 68 «Расчеты по налогам и сборам» субсчет «Расчеты с бюджетом по НДС»,

К 19 «Налог на добавленную стоимость по приобретенным ценностям» субсчет 19-1 «Налог на добавленную стоимость при приобретении основных средств».

При осуществлении капитального строительства, монтажа основных средств, строительно-монтажных работ для собственного потребления налоговые вычеты производятся по мере постановки на учет законченных объектов или реализации незавершенных объектов.

НДС, учтенный на дебете субсчета 19-1 «Налог на добавленную стоимость при приобретении основных средств», предъявляется полностью бюджету к возмещению при оприходовании объекта основных средств, если иное не предусмотрено законодательством. При этом делаются бухгалтерские записи на счетах бухгалтерского учета:

Д 68 «Расчеты по налогам и сборам» субсчет «Расчеты с бюджетом по НДС»,

К 19 «Налог на добавленную стоимость по приобретенным ценностям» субсчет 19-1 «Налог на добавленную стоимость при приобретении основных средств».

4.2.5. Какие делаются бухгалтерские записи, если оборудование требует монтажа?

Если технологическое, энергетическое и производственное оборудование требует монтажа, то его учитывают на счете 07 «Оборудование к установке» в сумме фактических затрат по его приобретению:

Д 07 «Оборудование к установке» – на сумму фактических затрат,

Д 19 «Налог на добавленную стоимость по приобретенным ценностям» субсчет 19-1 «Налог на добавленную стоимость при приобретении основных средств» – на сумму НДС,

К 60 «Расчеты с поставщиками и подрядчиками» – на сумму принятых к оплате счетов, включая НДС. Если технологическое и производственное оборудование приобретено для производства продукции, освобожденной от уплаты налога на добавленную стоимость, то на счете 07 «Оборудование к установке» оно учитывается по сумме фактических затрат, включая налог на добавленную стоимость. При этом делаются бухгалтерские записи на счетах бухгалтерского учета:

Д 07 «Оборудование к установке»,

К 60 «Расчеты с поставщиками и подрядчиками».

Для оформления поступившего на склад оборудования, предназначенного для установки, применяется акт о приеме оборудования (форма № ОС-14). Акт составляется в двух экземплярах и подписывается приемной комиссией.

Оборудование, сданное в монтаж, согласно акту приема-передачи оборудования в монтаж (форма № ОС-15) отражается бухгалтерскими записями:

Д 08 «Вложения во внеоборотные активы» субсчет 08-3 «Строительство объектов основных средств»,

К 07 «Оборудование к установке».

Д 07 «Оборудование к установке» – на сумму фактических затрат,

Д 19 «Налог на добавленную стоимость по приобретенным ценностям» субсчет 19-1 «Налог на добавленную стоимость при приобретении основных средств» – на сумму НДС,

К 60 «Расчеты с поставщиками и подрядчиками» – на сумму принятых к оплате счетов, включая НДС. Если технологическое и производственное оборудование приобретено для производства продукции, освобожденной от уплаты налога на добавленную стоимость, то на счете 07 «Оборудование к установке» оно учитывается по сумме фактических затрат, включая налог на добавленную стоимость. При этом делаются бухгалтерские записи на счетах бухгалтерского учета:

Д 07 «Оборудование к установке»,

К 60 «Расчеты с поставщиками и подрядчиками».

Для оформления поступившего на склад оборудования, предназначенного для установки, применяется акт о приеме оборудования (форма № ОС-14). Акт составляется в двух экземплярах и подписывается приемной комиссией.

Оборудование, сданное в монтаж, согласно акту приема-передачи оборудования в монтаж (форма № ОС-15) отражается бухгалтерскими записями:

Д 08 «Вложения во внеоборотные активы» субсчет 08-3 «Строительство объектов основных средств»,

К 07 «Оборудование к установке».

4.2.6. Как учитывают операции, связанные с приобретением земельных участков?

Фактические затраты, связанные с приобретением земельных участков в собственность предприятий, учитываются по дебету счета 08 «Вложения во внеоборотные активы» субсчет 08-1 «Приобретение земельных участков» в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками». Земельные участки, являющиеся собственностью предприятия, числятся в составе объектов основных средств.

4.2.7. Как ведется синтетический учет приобретения нематериальных активов?

Приобретение или создание нематериальных активов рассматривается как процесс капитальных вложений, для учета которого используется активный калькуляционный счет

08 «Вложения во внеоборотные активы» субсчет 08-5 «Приобретение нематериальных активов».

На сумму затрат по приобретению нематериальных активов делаются бухгалтерские записи:

Д 08 «Вложения во внеоборотные активы» субсчет 08-5 «Приобретение нематериальных активов»,

Д 19 «Налог на добавленную стоимость по приобретенным ценностям» субсчет 19-2 «Налог на добавленную стоимость при приобретении нематериальных активов» – на сумму НДС,

К 60 «Расчеты с поставщиками и подрядчиками» – на сумму принятых к оплате счетов, включая НДС.

08 «Вложения во внеоборотные активы» субсчет 08-5 «Приобретение нематериальных активов».

На сумму затрат по приобретению нематериальных активов делаются бухгалтерские записи:

Д 08 «Вложения во внеоборотные активы» субсчет 08-5 «Приобретение нематериальных активов»,

Д 19 «Налог на добавленную стоимость по приобретенным ценностям» субсчет 19-2 «Налог на добавленную стоимость при приобретении нематериальных активов» – на сумму НДС,

К 60 «Расчеты с поставщиками и подрядчиками» – на сумму принятых к оплате счетов, включая НДС.

4.2.8. Как отражаются в учете расходы по созданию отдельных объектов нематериальных активов?

Расходы по доведению объектов нематериальных активов до работоспособного состояния состоят из необходимых материальных и трудовых затрат, а также включают долю накладных расходов.

Затраты по созданию отдельных объектов нематериальных активов включают заработную плату разработчиков, начисления социального налога и накладные расходы общехозяйственного характера. В случаях создания отдельных объектов нематериальных активов и принятия их на учет будут иметь место следующие записи на счетах бухгалтерского учета:

Д 08 «Вложения во внеоборотные активы» субсчет 08-5 «Приобретение нематериальных активов» – на всю сумму затрат по созданию объекта нематериальных активов,

К 70 «Расчеты с персоналом по оплате труда» – на сумму заработной платы, начисленной разработчикам К 69 «Расчеты по социальному страхованию и обеспечению» – на сумму начисленного единого социального налога,

К 26 «Общехозяйственные расходы» – на сумму накладных расходов, относящихся к капитальным вложениям в нематериальные активы.

Затраты по созданию отдельных объектов нематериальных активов включают заработную плату разработчиков, начисления социального налога и накладные расходы общехозяйственного характера. В случаях создания отдельных объектов нематериальных активов и принятия их на учет будут иметь место следующие записи на счетах бухгалтерского учета:

Д 08 «Вложения во внеоборотные активы» субсчет 08-5 «Приобретение нематериальных активов» – на всю сумму затрат по созданию объекта нематериальных активов,

К 70 «Расчеты с персоналом по оплате труда» – на сумму заработной платы, начисленной разработчикам К 69 «Расчеты по социальному страхованию и обеспечению» – на сумму начисленного единого социального налога,

К 26 «Общехозяйственные расходы» – на сумму накладных расходов, относящихся к капитальным вложениям в нематериальные активы.

4.2.9. Какие бухгалтерские записи делают при принятии на учет объекта нематериальных активов?

При принятии объекта нематериальных активов на учет делаются записи на счетах бухгалтерского учета:

Д 04 «Нематериальные активы»,

К 08 «Вложения во внеоборотные активы» субсчет 08-5 «Приобретение нематериальных активов» – на всю сумму фактических затрат по созданию объекта нематериальных активов.

Д 04 «Нематериальные активы»,

К 08 «Вложения во внеоборотные активы» субсчет 08-5 «Приобретение нематериальных активов» – на всю сумму фактических затрат по созданию объекта нематериальных активов.

4.2.10. Каковы условия применения налоговых вычетов по НДС?

Условия применения вычетов по налогу на добавленную стоимость:

♦ товары (работы, услуги) приобретены для осуществления производственной деятельности, для перепродажи и иных операций, признаваемых объектами налогообложения по НДС;

♦ налог фактически уплачен таможенным органам при ввозе товаров на таможенную территорию РФ;

♦ товары, работы, услуги, имущественные права приняты на учет;

♦ наличие правильно оформленного счета-фактуры;

♦ по основным средствам, в том числе оборудованию к установке, и (или) нематериальным активам вычеты сумм налога, предъявленных продавцами налогоплательщику при приобретении либо уплаченных при ввозе на таможенную территорию РФ, производятся в полном объеме после принятия на учет данных основных средств, в том числе оборудования к установке, и (или) нематериальных активов;

♦ выделена отдельной строкой сумма НДС в расчетных и первичных учетных документах.

Не подлежит вычету НДС, относящийся к товарам (работам, услугам), использованным при производстве и реализации товаров (работ, услуг), освобождаемых от налогообложения.

К налоговым вычетам по налогу на добавленную стоимость относятся:

♦ суммы НДС по товарам (работам, услугам) и имущественным правам, приобретаемым для осуществления операций, признаваемых объектами налогообложения по НДС;

♦ суммы НДС, исчисленные налогоплательщиком с сумм оплаты, частичной оплаты, полученных в счет предстоящих поставок товаров (работ, услуг), в последствии подлежат вычету. Указанный вычет производится с даты отгрузки соответствующих товаров (выполнения работ, оказания услуг).

♦ НДС по капитальному строительству, монтажу (сборке) основных средств, по приобретенным объектам незавершенного строительства, товарам (работам, услугам), приобретенным для выполнения строительномонтажных работ;

♦ НДС, исчисленный при выполнении строительномонтажных работ для собственного потребления. При выполнении СМР для собственного потребления налоговая база по НДС определяется как стоимость выполненных работ, исчисленная исходя из всех фактических расходов налогоплательщика на их выполнение;

♦ НДС, уплаченный по расходам на командировки и представительским расходам принимаемым к вычету при исчислении налога на прибыль организаций;

♦ НДС, удержанный из доходов иностранных юридических лиц, не состоящих на учете в налоговых органах РФ;

♦ НДС по имуществу, нематериальным активам и имущественным правам, полученным в качестве вклада в уставный капитал, при условии, что указанные суммы НДС были восстановлены акционером (участником, пайщиком) передавшим такое имущество.

Порядок применения вычетов:

♦ при приобретении основных средств и нематериальных активов вычеты производятся после принятия объектов к учету;

♦ вычеты НДС, удержанного с иностранных лиц, производятся налоговыми агентами только после его уплаты в бюджет и при условии использования приобретенных товаров (работ, услуг) для производственной деятельности (налоговыми агентами признаются лица, состоящие на учете в налоговых органах, приобретающие на территории РФ товары (работы, услуги) у иностранных лиц);

♦ вычеты НДС, относящегося к товарам (работам, услугам), использованным при производстве и реализации экспортируемых товаров, производятся только при представлении в налоговые органы документов, подтверждающих экспорт;

♦ не установлен единый стандартный способ распределения НДС по косвенным затратам, связанным с реализацией товаров внутри РФ и на экспорт.

Восстановление НДС:

В соответствии со ст. 170 НК РФ, суммы НДС, принятые ранее к вычету, подлежат восстановлению в следующих случаях:

♦ при передаче имущества, нематериальных активов и имущественных прав в качестве вклада в уставный капитал хозяйственных обществ и товариществ;

♦ при дальнейшем использовании товаров (работ, услуг), в том числе основных средств и нематериальных активов, и имущественных прав для осуществления операций, не облагаемых НДС;

♦ при дальнейшем использовании товаров (работ, услуг), в том числе основных средств и нематериальных активов, и имущественных прав для осуществления операций после получения организацией права на освобождение от исполнения обязанностей плательщика НДС;

♦ при переходе налогоплательщика на специальные налоговые режимы (ЕНВД, УСН).

Суммы НДС в отношении основных средств и нематериальных активов подлежат восстановлению в размере, пропорциональном остаточной (балансовой) стоимости объектов без учета переоценки.

♦ товары (работы, услуги) приобретены для осуществления производственной деятельности, для перепродажи и иных операций, признаваемых объектами налогообложения по НДС;

♦ налог фактически уплачен таможенным органам при ввозе товаров на таможенную территорию РФ;

♦ товары, работы, услуги, имущественные права приняты на учет;

♦ наличие правильно оформленного счета-фактуры;

♦ по основным средствам, в том числе оборудованию к установке, и (или) нематериальным активам вычеты сумм налога, предъявленных продавцами налогоплательщику при приобретении либо уплаченных при ввозе на таможенную территорию РФ, производятся в полном объеме после принятия на учет данных основных средств, в том числе оборудования к установке, и (или) нематериальных активов;

♦ выделена отдельной строкой сумма НДС в расчетных и первичных учетных документах.

Не подлежит вычету НДС, относящийся к товарам (работам, услугам), использованным при производстве и реализации товаров (работ, услуг), освобождаемых от налогообложения.

К налоговым вычетам по налогу на добавленную стоимость относятся:

♦ суммы НДС по товарам (работам, услугам) и имущественным правам, приобретаемым для осуществления операций, признаваемых объектами налогообложения по НДС;

♦ суммы НДС, исчисленные налогоплательщиком с сумм оплаты, частичной оплаты, полученных в счет предстоящих поставок товаров (работ, услуг), в последствии подлежат вычету. Указанный вычет производится с даты отгрузки соответствующих товаров (выполнения работ, оказания услуг).

♦ НДС по капитальному строительству, монтажу (сборке) основных средств, по приобретенным объектам незавершенного строительства, товарам (работам, услугам), приобретенным для выполнения строительномонтажных работ;

♦ НДС, исчисленный при выполнении строительномонтажных работ для собственного потребления. При выполнении СМР для собственного потребления налоговая база по НДС определяется как стоимость выполненных работ, исчисленная исходя из всех фактических расходов налогоплательщика на их выполнение;

♦ НДС, уплаченный по расходам на командировки и представительским расходам принимаемым к вычету при исчислении налога на прибыль организаций;

♦ НДС, удержанный из доходов иностранных юридических лиц, не состоящих на учете в налоговых органах РФ;

♦ НДС по имуществу, нематериальным активам и имущественным правам, полученным в качестве вклада в уставный капитал, при условии, что указанные суммы НДС были восстановлены акционером (участником, пайщиком) передавшим такое имущество.

Порядок применения вычетов:

♦ при приобретении основных средств и нематериальных активов вычеты производятся после принятия объектов к учету;

♦ вычеты НДС, удержанного с иностранных лиц, производятся налоговыми агентами только после его уплаты в бюджет и при условии использования приобретенных товаров (работ, услуг) для производственной деятельности (налоговыми агентами признаются лица, состоящие на учете в налоговых органах, приобретающие на территории РФ товары (работы, услуги) у иностранных лиц);

♦ вычеты НДС, относящегося к товарам (работам, услугам), использованным при производстве и реализации экспортируемых товаров, производятся только при представлении в налоговые органы документов, подтверждающих экспорт;

♦ не установлен единый стандартный способ распределения НДС по косвенным затратам, связанным с реализацией товаров внутри РФ и на экспорт.

Восстановление НДС:

В соответствии со ст. 170 НК РФ, суммы НДС, принятые ранее к вычету, подлежат восстановлению в следующих случаях:

♦ при передаче имущества, нематериальных активов и имущественных прав в качестве вклада в уставный капитал хозяйственных обществ и товариществ;

♦ при дальнейшем использовании товаров (работ, услуг), в том числе основных средств и нематериальных активов, и имущественных прав для осуществления операций, не облагаемых НДС;

♦ при дальнейшем использовании товаров (работ, услуг), в том числе основных средств и нематериальных активов, и имущественных прав для осуществления операций после получения организацией права на освобождение от исполнения обязанностей плательщика НДС;

♦ при переходе налогоплательщика на специальные налоговые режимы (ЕНВД, УСН).

Суммы НДС в отношении основных средств и нематериальных активов подлежат восстановлению в размере, пропорциональном остаточной (балансовой) стоимости объектов без учета переоценки.

5. Учет основных средств

5.1. Понятие, оценка и классификация основных средств

5.1.1. Какие активы относятся к основным средствам?

В соответствии с ПБУ 6/01 при принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий:

а) предназначения для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации; либо для предоставления за плату во временное владение и пользование или во временное пользование;

б) использование в течение длительного времени, т. е. в течение срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организацией не предполагается последующая перепродажа данных активов;

г) способность приносить организации экономические выгоды (доход) в будущем.

Сроком полезного использования является период, в течение которого использование объекта основных средств приносит доход организации. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта.

К основным средствам относятся:

♦ здания, сооружения;

♦ измерительные и регулирующие приборы и устройства, вычислительная техника;

♦ рабочий, продуктивный и племенной скот;

♦ инструмент, производственный и хозяйственный инвентарь и принадлежности;

♦ транспортные средства;

♦ рабочие и силовые машины и оборудование;

♦ многолетние насаждения.

В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы); доходные вложения организации в часть имущества, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и использование) с целью получения дохода.

а) предназначения для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации; либо для предоставления за плату во временное владение и пользование или во временное пользование;

б) использование в течение длительного времени, т. е. в течение срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организацией не предполагается последующая перепродажа данных активов;

г) способность приносить организации экономические выгоды (доход) в будущем.

Сроком полезного использования является период, в течение которого использование объекта основных средств приносит доход организации. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта.

К основным средствам относятся:

♦ здания, сооружения;

♦ измерительные и регулирующие приборы и устройства, вычислительная техника;

♦ рабочий, продуктивный и племенной скот;

♦ инструмент, производственный и хозяйственный инвентарь и принадлежности;

♦ транспортные средства;

♦ рабочие и силовые машины и оборудование;

♦ многолетние насаждения.

В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы); доходные вложения организации в часть имущества, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и использование) с целью получения дохода.

5.1.2. Какие нормативные документы определяют порядок учета основных средств?

♦ Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина РФ от 29.07.1998 г. № 34н, с изменениями и дополнениями, внесенными приказами Минфина Российской Федерации от 30.12.1999 г. № 107н, от 24.03.2000 г. № 31н, от 18.09.2006 г. № 116н, от 26.03.2007 г. № 26н;

♦ Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утвержденное приказом Минфина РФ от 30.03.2001 г. № 26н с изменениями и дополнениями от 18.05.2002 г. № 45н, от 12.12.2005 г. № 147н, от 18.09.2006 г. № 116н, от 27.11.2006 г. № 156н;

♦ Методические указания по бухгалтерскому учету основных средств, утвержденные приказом Минфина Российской Федерации от 13.10.2003 г. № 91н, с изменениями, внесенными приказом Минфина Российской Федерации от 27.11.2006 г. № 156н;

♦ О внесении изменений в нормативные правовые акты по бухгалтерскому учету, утвержденные приказом Минфина Российской Федерации от 24.03.2000 г. № 31н;

♦ Приказ Минфина Российской Федерации от 22.07.2003 г. № 67н «О формах бухгалтерской отчетности организации», с изменениями, внесенными приказами Минфина Российской Федерации от 31.12.2004 г. № 135н, 18.09.2006 г. № 115н.

♦ Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утвержденное приказом Минфина РФ от 30.03.2001 г. № 26н с изменениями и дополнениями от 18.05.2002 г. № 45н, от 12.12.2005 г. № 147н, от 18.09.2006 г. № 116н, от 27.11.2006 г. № 156н;

♦ Методические указания по бухгалтерскому учету основных средств, утвержденные приказом Минфина Российской Федерации от 13.10.2003 г. № 91н, с изменениями, внесенными приказом Минфина Российской Федерации от 27.11.2006 г. № 156н;

♦ О внесении изменений в нормативные правовые акты по бухгалтерскому учету, утвержденные приказом Минфина Российской Федерации от 24.03.2000 г. № 31н;

♦ Приказ Минфина Российской Федерации от 22.07.2003 г. № 67н «О формах бухгалтерской отчетности организации», с изменениями, внесенными приказами Минфина Российской Федерации от 31.12.2004 г. № 135н, 18.09.2006 г. № 115н.

5.1.3. Какие виды оценки основных средств существуют в бухгалтерском учете?

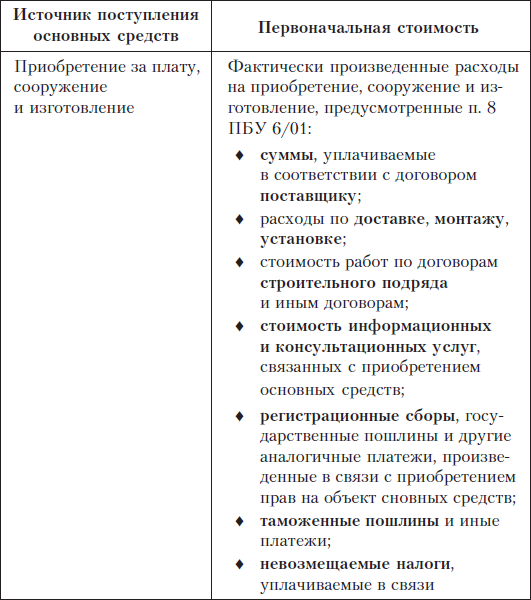

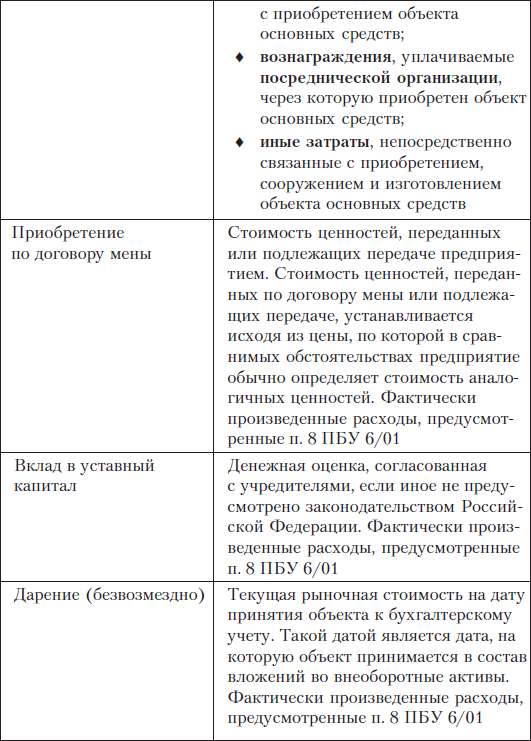

В соответствии с действующим порядком основные средства отражаются в бухгалтерском учете по первоначальной или восстановительной стоимости. Первоначальная стоимость определяется по-разному в зависимости от источников (каналов) поступления основных средств.

Приобретенные за плату объекты основных средств, бывшие в эксплуатации, принимаются к бухгалтерскому учету по сумме фактических затрат по покупке и расходов по доставке, монтажу и других – это первоначальная стоимость бывших в эксплуатации объектов основных средств.

Приобретенные за плату объекты основных средств, бывшие в эксплуатации, принимаются к бухгалтерскому учету по сумме фактических затрат по покупке и расходов по доставке, монтажу и других – это первоначальная стоимость бывших в эксплуатации объектов основных средств.

5.1.4. Возможно ли изменение первоначальной стоимости объектов основных средств после их ввода в эксплуатацию?

Стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации и ПБУ 6/01. Изменение первоначальной стоимости основных средств происходит в случаях:

♦ достройки;

♦ дополнительного оборудования;

♦ реконструкции;

♦ частичной ликвидации;

♦ переоценки.

♦ достройки;

♦ дополнительного оборудования;

♦ реконструкции;

♦ частичной ликвидации;

♦ переоценки.

5.1.5. Что такое восстановительная стоимость? Как переоцениваются объекты основных средств?

Восстановительная стоимость – это затраты предприятия по воспроизводству объекта основных средств в конкретных экономических условиях.

По восстановительной стоимости основные средства оцениваются в результате их переоценки. Согласно ПБУ 6/01, предприятие имеет право не чаще одного раза в год (на начало отчетного года) переоценивать группы объектов основных средств по текущей (восстановительной) стоимости, если данный объект переоценивался ранее, и по сумме амортизации, начисленной за все время использования объекта, или прямого пересчета по документально подтвержденным рыночным ценам.

При принятии решения о переоценке объектов основных средств следует учитывать, что в последующем они переоцениваются регулярно, чтобы стоимость основных средств, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости.

По восстановительной стоимости основные средства оцениваются в результате их переоценки. Согласно ПБУ 6/01, предприятие имеет право не чаще одного раза в год (на начало отчетного года) переоценивать группы объектов основных средств по текущей (восстановительной) стоимости, если данный объект переоценивался ранее, и по сумме амортизации, начисленной за все время использования объекта, или прямого пересчета по документально подтвержденным рыночным ценам.

При принятии решения о переоценке объектов основных средств следует учитывать, что в последующем они переоцениваются регулярно, чтобы стоимость основных средств, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости.