Страница:

Подготовка и эффективное использование бизнес-плана имеет первостепенное значение. Этот план может быть разработан менеджером, руководителем, фирмой, группой фирм или консалтинговой организацией. Для определения стратегии развития крупной фирмы составляется развернутый бизнес-план. Нередко уже на стадии его подготовки определяются потенциальные партнеры и инвесторы. Что касается временного аспекта бизнес-планирования, то большинство фирм составляет планы на год. В них детально рассматриваются различные направления деятельности фирмы в этот период и бегло характеризуется дальнейшее развитие. Некоторые фирмы составляют планы на срок до 5 лет, и лишь крупные компании, твердо стоящие на ногах, планируют на период более 5 лет.

Наряду с внутрифирменными функциями бизнес-планирование имеет большое значение при определении стратегии планирования на макроуровне. Совокупность долгосрочных бизнес-планов предприятий составляет информационную базу, которая является основой для разработки национальной политики планирования в рамках государственного регулирования экономики.

Таким образом, в наибольшей степени бизнес-план используется при оценке рыночной ситуации как вне фирмы, так и внутри нее при поиске инвесторов. Он может помочь крупным предпринимателям расширить дело с помощью покупки акций другой фирмы или организации новой производственной структуры, а также служит основой для формирования общегосударственной стратегии планирования.

11. Вопрос особенности составления бизнес-плана

12. Отличие бизнес-плана от других плановых документов

13. Титульный лист, оглавление, меморандум конфиденциальности, резюме бизнес-плана

14. Прогноз прибылей и убытков.

15. Характеристика объекта бизнеса организации

16. Анализ бизнес-среды организации

17. План маркетинга

18. Производственный план. Эффект финансового рычага.

19. Организационный план

20. Финансовый план, общая структура бизнес-плана

Наряду с внутрифирменными функциями бизнес-планирование имеет большое значение при определении стратегии планирования на макроуровне. Совокупность долгосрочных бизнес-планов предприятий составляет информационную базу, которая является основой для разработки национальной политики планирования в рамках государственного регулирования экономики.

Таким образом, в наибольшей степени бизнес-план используется при оценке рыночной ситуации как вне фирмы, так и внутри нее при поиске инвесторов. Он может помочь крупным предпринимателям расширить дело с помощью покупки акций другой фирмы или организации новой производственной структуры, а также служит основой для формирования общегосударственной стратегии планирования.

11. Вопрос особенности составления бизнес-плана

В рыночной экономике существует множество версий бизнес-планов: по форме, содержанию, структуре и т. д. Наибольшие различия наблюдаются в рамках модификаций бизнес-планов в зависимости назначения: по бизнес-линиям (продукция, работы, услуги, технические решения), по предприятию в целом (новому или действующему).

Инициаторы бизнес-плана сами его не разрабатывают, а выступают в качестве заказчиков. Разработчиками бизнес-плана являются фирмы, специализирующиеся в области маркетинговой деятельности, авторские коллективы, отдельные авторы. При необходимости привлекаются консалтинговые фирмы и эксперты.

Подлежат взаимному учету и увязке интересы и условия заинтересованных сторон:

1) заказчика бизнес-плана, являющегося самостоятельным инвестором или использующего привлеченный капитала, интерес которого – реализация проекта и получение дохода;

2) инвестора, интерес которого – возврат вложенных средств и получение дивидендов;

3) потребителей, использующих продукцию, интерес которых – удовлетворение потребностей в товарах;

4) органов власти, определяющих потребности и приоритеты развития бизнеса, основная цель работы которых – удовлетворение общественных потребностей.

В бизнес-плане оценивается перспективная ситуация как внутри фирмы, так и вне ее. Он особенно необходим руководству для ориентации в условиях акционерной собственности. Этот план используется при обосновании мероприятий по совершенствованию и развитию организационно-производственной структуры фирмы, в частности для обоснования уровня централизации управления и ответственности сотрудников.

Существуют определенные особенности при разработке бизнес-планов для различных организаций, как, например, для одноточечной и многоточечной организации. Если бизнес уже существует, то в план включаются отчетные данные за предшествующий год, с которыми сравниваются показатели планируемого года. Бизнес-план для организаций с крупным инвестиционным проектом, требующим внешнего финансирования, – это наиболее сложный вид бизнес-плана. Первое место здесь занимают показатели, характеризующие инвестиционный проект. Затем излагаются обычные разделы бизнес-плана, увязанные с инвестиционным проектом.

Особенностью диверсифицированных организаций является направленное осуществление нескольких видов деятельности. Это должно отразиться в бизнес-планах таких организаций. Чаще всего в диверсифицированных организациях отдельные виды деятельности осуществляются в специальных подразделениях – филиалах (бизнес-единицах). В таких случаях организация выступает как многоточечная, и бизнес-план составляется соответственно.

Инициаторы бизнес-плана сами его не разрабатывают, а выступают в качестве заказчиков. Разработчиками бизнес-плана являются фирмы, специализирующиеся в области маркетинговой деятельности, авторские коллективы, отдельные авторы. При необходимости привлекаются консалтинговые фирмы и эксперты.

Подлежат взаимному учету и увязке интересы и условия заинтересованных сторон:

1) заказчика бизнес-плана, являющегося самостоятельным инвестором или использующего привлеченный капитала, интерес которого – реализация проекта и получение дохода;

2) инвестора, интерес которого – возврат вложенных средств и получение дивидендов;

3) потребителей, использующих продукцию, интерес которых – удовлетворение потребностей в товарах;

4) органов власти, определяющих потребности и приоритеты развития бизнеса, основная цель работы которых – удовлетворение общественных потребностей.

В бизнес-плане оценивается перспективная ситуация как внутри фирмы, так и вне ее. Он особенно необходим руководству для ориентации в условиях акционерной собственности. Этот план используется при обосновании мероприятий по совершенствованию и развитию организационно-производственной структуры фирмы, в частности для обоснования уровня централизации управления и ответственности сотрудников.

Существуют определенные особенности при разработке бизнес-планов для различных организаций, как, например, для одноточечной и многоточечной организации. Если бизнес уже существует, то в план включаются отчетные данные за предшествующий год, с которыми сравниваются показатели планируемого года. Бизнес-план для организаций с крупным инвестиционным проектом, требующим внешнего финансирования, – это наиболее сложный вид бизнес-плана. Первое место здесь занимают показатели, характеризующие инвестиционный проект. Затем излагаются обычные разделы бизнес-плана, увязанные с инвестиционным проектом.

Особенностью диверсифицированных организаций является направленное осуществление нескольких видов деятельности. Это должно отразиться в бизнес-планах таких организаций. Чаще всего в диверсифицированных организациях отдельные виды деятельности осуществляются в специальных подразделениях – филиалах (бизнес-единицах). В таких случаях организация выступает как многоточечная, и бизнес-план составляется соответственно.

12. Отличие бизнес-плана от других плановых документов

Бизнес-план, как никакой из других планов фирмы, имеет внешнюю направленность, превращается в своего рода товар, продажа которого должна принести максимальный выигрыш. Следовательно, в отличие от традиционного плана экономического и социального развития предприятия бизнес-план учитывает не только внутренние цели предпринимательской организации, но и внешние цели лиц, которые могут быть полезны новому делу. Кроме того, в бизнес-плане основное внимание сосредоточено на маркетинговых и финансово-экономических аспектах бизнеса, в то время как научно-технические, технологические и социальные стороны представлены менее детально.

Бизнес-план является одним из ключевых элементов стратегического планирования. Как и стратегический план организации, охватывает достаточно длительный период, обычно 3 – 5 лет, иногда больше. Однако между бизнес-планом и стратегическим планом существует ряд различий:

1) в отличие от стратегического плана бизнес-план включает не весь комплекс общих целей фирмы, а только одну из них – ту, которая связана с созданием и развитием определенного нового бизнеса. Бизнес-план организации ориентирован только на развитие, в то время как стратегический план может включать другие типы стратегий организации;

2) стратегические планы – это обычно планы с растущим горизонтом времени. Бизнес-план имеет четко очерченные временные рамки;

3) в бизнес-плане функциональные составляющие (планы производства, маркетинга и др.) имеют гораздо более весомое значение, чем в стратегическом плане, являются полноправными, равновесными частями структуры бизнес-плана.

Инвестиционный проект целесообразно рассматривать во втором смысле. Бизнес-план организации иногда выступает по отношению к инвестиционному проекту как документ, представляющий собой планы разработки и реализации соответствующей части инвестиционного проекта.

Для краткосрочных, небольших по масштабу или локальных бизнес-проектов, не требующих значительных затрат и непродолжительных по срокам реализации, бизнес-план может заменить инвестиционный проект. В нем совмещаются все этапы и работы, выполняемые в предынвестиционной фазе делового планирования. Может также существовать бизнес-план организации, включающий планируемые результаты инвестиционного проекта, например, если инвестиционный проект реализуется на действующем предприятии. В этом случае инвестиционный проект может быть включен в бизнес-план предприятия, который регулирует порядок использования свободных средств предприятия и заемных финансовых ресурсов в рамках инвестиционного проекта.

Таким образом, инвестиционный проект и бизнес-план могут быть близки по структуре. Структура бизнес-плана схожа с инвестиционным проектом, особенно в той его части, где проводится обоснование инвестиционного замысла.

Бизнес-план является одним из ключевых элементов стратегического планирования. Как и стратегический план организации, охватывает достаточно длительный период, обычно 3 – 5 лет, иногда больше. Однако между бизнес-планом и стратегическим планом существует ряд различий:

1) в отличие от стратегического плана бизнес-план включает не весь комплекс общих целей фирмы, а только одну из них – ту, которая связана с созданием и развитием определенного нового бизнеса. Бизнес-план организации ориентирован только на развитие, в то время как стратегический план может включать другие типы стратегий организации;

2) стратегические планы – это обычно планы с растущим горизонтом времени. Бизнес-план имеет четко очерченные временные рамки;

3) в бизнес-плане функциональные составляющие (планы производства, маркетинга и др.) имеют гораздо более весомое значение, чем в стратегическом плане, являются полноправными, равновесными частями структуры бизнес-плана.

Инвестиционный проект целесообразно рассматривать во втором смысле. Бизнес-план организации иногда выступает по отношению к инвестиционному проекту как документ, представляющий собой планы разработки и реализации соответствующей части инвестиционного проекта.

Для краткосрочных, небольших по масштабу или локальных бизнес-проектов, не требующих значительных затрат и непродолжительных по срокам реализации, бизнес-план может заменить инвестиционный проект. В нем совмещаются все этапы и работы, выполняемые в предынвестиционной фазе делового планирования. Может также существовать бизнес-план организации, включающий планируемые результаты инвестиционного проекта, например, если инвестиционный проект реализуется на действующем предприятии. В этом случае инвестиционный проект может быть включен в бизнес-план предприятия, который регулирует порядок использования свободных средств предприятия и заемных финансовых ресурсов в рамках инвестиционного проекта.

Таким образом, инвестиционный проект и бизнес-план могут быть близки по структуре. Структура бизнес-плана схожа с инвестиционным проектом, особенно в той его части, где проводится обоснование инвестиционного замысла.

13. Титульный лист, оглавление, меморандум конфиденциальности, резюме бизнес-плана

Бизнес-план начинается с

титульного листа, на котором обычно указывают:

1) наименование проекта;

2) место подготовки плана;

3) авторов проекта, название и адрес предприятия, телефоны;

4) имена и адреса учредителей;

5) назначение бизнес-плана и его пользователей. На титульном листе обычно помещается меморандум о конфиденциальности.

Также титульный лист может содержать требование о возврате автору бизнес-плана.

После титульного листа следует оглавление – формулировка разделов плана с указанием страниц и выделением наиболее важных пунктов в соответствии с особенностями конкретного проекта.

Бизнес-план может содержать аннотацию, в которой дается краткое описание цели и основных положений бизнес-плана (0,5 – 2 страницы). Аннотация может быть оформлена в последовательности, которая указана ниже.

1. Предприятие.

2. Адрес.

3. Телефон, факс.

4. Руководитель предприятия.

5. Суть предлагаемого проекта и место реализации.

6. Результат реализации проекта.

7. Необходимые финансовые ресурсы.

8. Срок окупаемости проекта.

9. Ожидаемая среднегодовая прибыль.

10. Предполагаемая форма и условия участи инвестора.

11. Возможные гарантии по возврату инвестиций.

В введенииуказываются задача составления бизнес-плана и круг лиц, которым он адресован.

Резюме(концепция бизнеса) – краткое изложение основных положений предполагаемого плана.

Концепция составляется после написания всех разделов бизнес-плана, так как содержит самое основное из всех его разделов.

Помимо выделения главной цели (целей) бизнес-плана, указывается, для кого он предназначен.

Таким образом, резюме содержит следующие данные:

1) идеи, цели и суть проекта;

2) особенности предлагаемых товаров (услуг, работ) и их преимущества в сравнении с аналогичной продукцией конкурентов;

3) стратегию и тактику достижения поставленных целей;

4) квалификацию персонала и особенно ведущих менеджеров;

5) прогноз спроса, объемы продаж товаров (услуг, работ) и суммы выручки в ближайший период (месяц, квартал, год и т. д.);

6) планируемую себестоимость продукции и потребность финансирования;

7) ожидаемую чистую прибыль, уровень доходности и срок окупаемости затрат;

8) основные факторы успеха.

1) наименование проекта;

2) место подготовки плана;

3) авторов проекта, название и адрес предприятия, телефоны;

4) имена и адреса учредителей;

5) назначение бизнес-плана и его пользователей. На титульном листе обычно помещается меморандум о конфиденциальности.

Также титульный лист может содержать требование о возврате автору бизнес-плана.

После титульного листа следует оглавление – формулировка разделов плана с указанием страниц и выделением наиболее важных пунктов в соответствии с особенностями конкретного проекта.

Бизнес-план может содержать аннотацию, в которой дается краткое описание цели и основных положений бизнес-плана (0,5 – 2 страницы). Аннотация может быть оформлена в последовательности, которая указана ниже.

1. Предприятие.

2. Адрес.

3. Телефон, факс.

4. Руководитель предприятия.

5. Суть предлагаемого проекта и место реализации.

6. Результат реализации проекта.

7. Необходимые финансовые ресурсы.

8. Срок окупаемости проекта.

9. Ожидаемая среднегодовая прибыль.

10. Предполагаемая форма и условия участи инвестора.

11. Возможные гарантии по возврату инвестиций.

В введенииуказываются задача составления бизнес-плана и круг лиц, которым он адресован.

Резюме(концепция бизнеса) – краткое изложение основных положений предполагаемого плана.

Концепция составляется после написания всех разделов бизнес-плана, так как содержит самое основное из всех его разделов.

Помимо выделения главной цели (целей) бизнес-плана, указывается, для кого он предназначен.

Таким образом, резюме содержит следующие данные:

1) идеи, цели и суть проекта;

2) особенности предлагаемых товаров (услуг, работ) и их преимущества в сравнении с аналогичной продукцией конкурентов;

3) стратегию и тактику достижения поставленных целей;

4) квалификацию персонала и особенно ведущих менеджеров;

5) прогноз спроса, объемы продаж товаров (услуг, работ) и суммы выручки в ближайший период (месяц, квартал, год и т. д.);

6) планируемую себестоимость продукции и потребность финансирования;

7) ожидаемую чистую прибыль, уровень доходности и срок окупаемости затрат;

8) основные факторы успеха.

14. Прогноз прибылей и убытков.

Прогноз прибылей и убытков отражает операционную деятельность фирмы в намеченный период. Цель составления данного прогноза – представить в обобщенной форме результаты деятельности предприятия с точки зрения прибыльности. Прогноз прибылей и убытков показывает, как будет формироваться и изменяться прибыль, и, по существу, является прогнозом финансовых результатов. В бизнес-плане следует представить все виды налогообложения.

В прогнозе прибылей и убытков все значения приводятся без учета НДС, платежи по продажам и прямым издержкам отображаются на момент поставки продукции.

Прогнозный баланс характеризует финансовое положение предприятия на конец рассчитываемого периода времени и отражает ресурсы предприятия в единой денежной оценке по их составу и направлениям использования, с одной стороны (актив), и по источникам их финансирования – с другой (пассив). При составлении прогноза баланса учитываются приобретения основных фондов, изменения стоимости материальных запасов, вызванные, например, ростом объема продаж и др. В разделе «Пассивы» отмечаются планируемые займы, выпуск акций и т. д.

В прогнозе движения денежных средств содержится информация, дополняющая данные прогнозного баланса и прогноза прибылей и убытков в части определения притока денежных средств, необходимых для выполнения запланированного объема финансово-хозяйственных операций. Все поступления и платежи учитываются в периоды времени, соответствующие фактическим датам осуществления их платежей, с учетом времени задержки оплаты реализованной продукции (услуги), времени задержки платежей и поставки материалов и комплектующих изделий, условий реализации продукции (в кредит, с авансовыми платежами), а также условий формирования производственных запасов.

В прогноз движения денежных средств не включается амортизация, хотя амортизационные отчисления относятся к разряду калькуляционных издержек, но они не представляют собой денежное обязательство. В действительности начисленная сумма амортизации остается на счете предприятия, пополняя остаток ликвидных средств. Все значения в прогнозе отражаются с учетом НДС, платежи по продажам и прямым издержкам отображаются на момент фактического совершения платежей.

Соответственно трем важнейшим сферам деятельности предприятия – операционной (или производственной), инвестиционной и финансовой – прогноз движения денежных средств состоит из трех разделов:

1) кеш-фло от текущей основной (производственной) деятельности;

2) кеш-фло от инвестиционной деятельности;

3) кеш-фло от финансовой деятельности.

В прогнозе прибылей и убытков все значения приводятся без учета НДС, платежи по продажам и прямым издержкам отображаются на момент поставки продукции.

Прогнозный баланс характеризует финансовое положение предприятия на конец рассчитываемого периода времени и отражает ресурсы предприятия в единой денежной оценке по их составу и направлениям использования, с одной стороны (актив), и по источникам их финансирования – с другой (пассив). При составлении прогноза баланса учитываются приобретения основных фондов, изменения стоимости материальных запасов, вызванные, например, ростом объема продаж и др. В разделе «Пассивы» отмечаются планируемые займы, выпуск акций и т. д.

В прогнозе движения денежных средств содержится информация, дополняющая данные прогнозного баланса и прогноза прибылей и убытков в части определения притока денежных средств, необходимых для выполнения запланированного объема финансово-хозяйственных операций. Все поступления и платежи учитываются в периоды времени, соответствующие фактическим датам осуществления их платежей, с учетом времени задержки оплаты реализованной продукции (услуги), времени задержки платежей и поставки материалов и комплектующих изделий, условий реализации продукции (в кредит, с авансовыми платежами), а также условий формирования производственных запасов.

В прогноз движения денежных средств не включается амортизация, хотя амортизационные отчисления относятся к разряду калькуляционных издержек, но они не представляют собой денежное обязательство. В действительности начисленная сумма амортизации остается на счете предприятия, пополняя остаток ликвидных средств. Все значения в прогнозе отражаются с учетом НДС, платежи по продажам и прямым издержкам отображаются на момент фактического совершения платежей.

Соответственно трем важнейшим сферам деятельности предприятия – операционной (или производственной), инвестиционной и финансовой – прогноз движения денежных средств состоит из трех разделов:

1) кеш-фло от текущей основной (производственной) деятельности;

2) кеш-фло от инвестиционной деятельности;

3) кеш-фло от финансовой деятельности.

15. Характеристика объекта бизнеса организации

В разделе бизнес-плана «Характеристика объекта бизнеса организации» («Характеристика услуг и продукции») представляется описание продукции предприятия с позиции потребителя. С этой целью приводятся следующие сведения:

1) потребности, удовлетворяемые товаром;

2) показатели качества;

3) экономические показатели;

4) внешнее оформление;

5) сравнение с другими аналогичными товарами;

6) патентная защищенность;

7) показатели экспорта и его возможности;

8) основные направления совершенствования продукции;

9) возможные ключевые факторы успеха. Основное назначение товара – удовлетворение потребности клиента фирмы. В бизнес-плане отражаются область применения, перечень функциональных особенностей, факторы привлекательности товара. К факторам привлекательности товара относят ценность, возможность приобретения, цену, качество, экологичность, имидж, марку, форму, упаковку, срок службы др.

Со свойствами продукта связаны показатели его качества – долговечность, надежность, простота и безопасность эксплуатации и ремонта и т. д. Некоторые показатели качества могут быть оценены количественно, соответствующие данные приводятся в бизнес-плане. Указывается наличие сертификатов промышленной продукции.

Формируется отличие нового или существующего товара от товара конкурентов. Описываются патентные права предприятия, патенты на полезные модели, товарные знаки. Указывается наличие лицензий, а также ноу-хау. Указывается возможность экспорта продукции. Если продукция поставляется на внешний рынок, то приводятся основные показатели, характеризующие экспорт (страна, объем продаж, валютная выручка).

Для нового товара в бизнес-плане указывается, соответствует ли этот товар требования новизны. Таким термином обозначают следующие товары:

1) товар, не имеющий аналогов на рынке;

2) товар, который имеет весомое качественное усовершенствование по сравнению и товарами-аналогами;

3) товар, который уже был на рынке, после чего был усовершенствован так, что его свойства принципиально изменились;

4) товар рыночной новизны, т. е. новый только для данного рынка;

5) старый товар, нашедший себе новую сферу применения.

Роль данного раздела бизнес-плана сводится к тому, чтобы представить потенциальному инвестору, какими новыми уникальными свойствами обладает товар, доказать, что он способен вызвать интерес покупателей.

1) потребности, удовлетворяемые товаром;

2) показатели качества;

3) экономические показатели;

4) внешнее оформление;

5) сравнение с другими аналогичными товарами;

6) патентная защищенность;

7) показатели экспорта и его возможности;

8) основные направления совершенствования продукции;

9) возможные ключевые факторы успеха. Основное назначение товара – удовлетворение потребности клиента фирмы. В бизнес-плане отражаются область применения, перечень функциональных особенностей, факторы привлекательности товара. К факторам привлекательности товара относят ценность, возможность приобретения, цену, качество, экологичность, имидж, марку, форму, упаковку, срок службы др.

Со свойствами продукта связаны показатели его качества – долговечность, надежность, простота и безопасность эксплуатации и ремонта и т. д. Некоторые показатели качества могут быть оценены количественно, соответствующие данные приводятся в бизнес-плане. Указывается наличие сертификатов промышленной продукции.

Формируется отличие нового или существующего товара от товара конкурентов. Описываются патентные права предприятия, патенты на полезные модели, товарные знаки. Указывается наличие лицензий, а также ноу-хау. Указывается возможность экспорта продукции. Если продукция поставляется на внешний рынок, то приводятся основные показатели, характеризующие экспорт (страна, объем продаж, валютная выручка).

Для нового товара в бизнес-плане указывается, соответствует ли этот товар требования новизны. Таким термином обозначают следующие товары:

1) товар, не имеющий аналогов на рынке;

2) товар, который имеет весомое качественное усовершенствование по сравнению и товарами-аналогами;

3) товар, который уже был на рынке, после чего был усовершенствован так, что его свойства принципиально изменились;

4) товар рыночной новизны, т. е. новый только для данного рынка;

5) старый товар, нашедший себе новую сферу применения.

Роль данного раздела бизнес-плана сводится к тому, чтобы представить потенциальному инвестору, какими новыми уникальными свойствами обладает товар, доказать, что он способен вызвать интерес покупателей.

16. Анализ бизнес-среды организации

Данный раздел, как правило, посвящается исследованию и анализу рынка, конкуренции на нем и т. д. В первую очередь рыночные исследования направлены на выявление сегодняшних потребителей продукции, услуг и определение потенциальных. Определяются приоритеты, которыми руководствуется потребитель при покупке, – качество, цена, время и точность поставки, надежность поставок, сервисное обслуживание и т. п.

В рамках исследования рынка проводится сегментация рынка, определяются размеры и емкость рынков по продукции предприятия.

Размер рынка– территория, на которой происходит реализация товаров (услуг) предприятия.

Емкость рынка– объем реализованных на рынке товаров (услуг) в течение определенного периода времени. Емкость рынка при планировании рассчитывается в денежном и натуральном выражении.

Методы расчета емкости рынка для различных товаров различаются. При определении емкости рынка потребительских товаров анализируются факторы, формирующие спрос потребителей.

Комплексный подход к изучению конъюнктуры рынка предполагает использование различных, взаимодополняющих источников информации, применение совокупности различных методов анализа и прогнозирования.

Наиболее часто для сбора и анализа информации применяются следующие методы:

1) наблюдение;

2) опрос;

3) эксперимент;

4) моделирование.

В практике анализа конъюнктуры наблюдение дает более объективные и достоверные оценки, чем другие методы сбора информации.

Эксперимент представляет собой исследование влияния одного фактора на другой в реальной обстановке.

В процессе подготовки данного раздела бизнес-плана даются ответы на вопросы о том, кто, почему, сколько и когда будет готов купить продукцию завтра, послезавтра и вообще в течение ближайших 2,3 и более лет. Помимо всего прочего, здесь:

1) анализируется то, как быстро продукция (услуги) утвердится на рынке, обосновываются возможности дальнейшего его расширения;

2) оцениваются основные факторы, влияющие на расширение рынка;

3) отслеживаются и оцениваются основные конкуренты. Выделяются и анализируются сильные и слабые стороны конкурента и самого составителя бизнес-плана, конкурентоспособность производимых товаров, услуг;

4) основываясь на оценке преимуществ производимых товаров, услуг, определяется возможный объем продаж в натуральном и денежном выражении.

В рамках исследования рынка проводится сегментация рынка, определяются размеры и емкость рынков по продукции предприятия.

Размер рынка– территория, на которой происходит реализация товаров (услуг) предприятия.

Емкость рынка– объем реализованных на рынке товаров (услуг) в течение определенного периода времени. Емкость рынка при планировании рассчитывается в денежном и натуральном выражении.

Методы расчета емкости рынка для различных товаров различаются. При определении емкости рынка потребительских товаров анализируются факторы, формирующие спрос потребителей.

Комплексный подход к изучению конъюнктуры рынка предполагает использование различных, взаимодополняющих источников информации, применение совокупности различных методов анализа и прогнозирования.

Наиболее часто для сбора и анализа информации применяются следующие методы:

1) наблюдение;

2) опрос;

3) эксперимент;

4) моделирование.

В практике анализа конъюнктуры наблюдение дает более объективные и достоверные оценки, чем другие методы сбора информации.

Эксперимент представляет собой исследование влияния одного фактора на другой в реальной обстановке.

В процессе подготовки данного раздела бизнес-плана даются ответы на вопросы о том, кто, почему, сколько и когда будет готов купить продукцию завтра, послезавтра и вообще в течение ближайших 2,3 и более лет. Помимо всего прочего, здесь:

1) анализируется то, как быстро продукция (услуги) утвердится на рынке, обосновываются возможности дальнейшего его расширения;

2) оцениваются основные факторы, влияющие на расширение рынка;

3) отслеживаются и оцениваются основные конкуренты. Выделяются и анализируются сильные и слабые стороны конкурента и самого составителя бизнес-плана, конкурентоспособность производимых товаров, услуг;

4) основываясь на оценке преимуществ производимых товаров, услуг, определяется возможный объем продаж в натуральном и денежном выражении.

17. План маркетинга

Маркетинг– это система организации деятельности фирмы по разработке, производству и сбыту товаров и предоставлению услуг на основе комплексного изучения рынка и реальных запросов покупателей с целью получения высокой прибыли.

Главное в маркетинге – двойной и взаимодополняющий подход. С одной стороны, это то, что вся деятельность компании, в том числе формирование ее программ производства, научно-технические исследования, капиталовложения, финансовые средства и рабочая сила, а также программы сбыта, технического обслуживания и другие должны основываться на глубоких и достоверных знаниях потребительского спроса и его изменений. Необходимо выявление неудовлетворенных запросов покупателя, с тем чтобы ориентировать производство на их обеспечение. С другой стороны, важно активное воздействие на рынок и существующий спрос, на формирование потребностей и покупательских предпочтений.

Для решения сложного комплекса задач создания товара и его движения к потребителю маркетинг должен выполнять следующие функции: аналитическую, производственную и сбытовую.

Аналитическая функция представляет собой систему маркетинговых исследований, которые решают следующие задачи: систематический сбор, регистрацию и анализ данных по проблемам, относящимся к маркетингу. Маркетинговые исследования связаны с принятием решений по всем аспектам маркетинговой деятельности.

Данные исследования и решения, принимаемые на их основании, находят свое отражение в соответствующем разделе бизнес-плана – «План маркетинга». В этом разделе объясняются основные элементы плана в части товаров, рынков, развития различных производств. Этот раздел содержит информацию о том:

1) какая стратегия маркетинга принята на фирме;

2) как будет реализовываться товар – через собственные фирменные магазины или через оптовые торговые организации;

3) как будут определяться цены на товары и какой уровень прибыльности на вложенные средства предполагается реализовать;

4) как предполагается добиваться роста объема продаж – за счет расширения района сбыта или за счет поиска новых форм привлечения покупателей;

5) как будет организована служба сервиса и сколько на это понадобится средств;

6) как предполагается добиваться хорошей репутации товаров и самой фирмы в глазах общественности.

Таким образом, этот раздел включает такие пункты, как:

1) цели и стратегии маркетинга;

2) ценообразование;

3) схема распространения товаров;

4) методы стимулирования продаж;

5) организация послепродажного обслуживания клиентов;

6) реклама;

7) формирование общественного мнения о фирме и товарах;

8) бюджет маркетинга;

9) контроллинг маркетинга.

Главное в маркетинге – двойной и взаимодополняющий подход. С одной стороны, это то, что вся деятельность компании, в том числе формирование ее программ производства, научно-технические исследования, капиталовложения, финансовые средства и рабочая сила, а также программы сбыта, технического обслуживания и другие должны основываться на глубоких и достоверных знаниях потребительского спроса и его изменений. Необходимо выявление неудовлетворенных запросов покупателя, с тем чтобы ориентировать производство на их обеспечение. С другой стороны, важно активное воздействие на рынок и существующий спрос, на формирование потребностей и покупательских предпочтений.

Для решения сложного комплекса задач создания товара и его движения к потребителю маркетинг должен выполнять следующие функции: аналитическую, производственную и сбытовую.

Аналитическая функция представляет собой систему маркетинговых исследований, которые решают следующие задачи: систематический сбор, регистрацию и анализ данных по проблемам, относящимся к маркетингу. Маркетинговые исследования связаны с принятием решений по всем аспектам маркетинговой деятельности.

Данные исследования и решения, принимаемые на их основании, находят свое отражение в соответствующем разделе бизнес-плана – «План маркетинга». В этом разделе объясняются основные элементы плана в части товаров, рынков, развития различных производств. Этот раздел содержит информацию о том:

1) какая стратегия маркетинга принята на фирме;

2) как будет реализовываться товар – через собственные фирменные магазины или через оптовые торговые организации;

3) как будут определяться цены на товары и какой уровень прибыльности на вложенные средства предполагается реализовать;

4) как предполагается добиваться роста объема продаж – за счет расширения района сбыта или за счет поиска новых форм привлечения покупателей;

5) как будет организована служба сервиса и сколько на это понадобится средств;

6) как предполагается добиваться хорошей репутации товаров и самой фирмы в глазах общественности.

Таким образом, этот раздел включает такие пункты, как:

1) цели и стратегии маркетинга;

2) ценообразование;

3) схема распространения товаров;

4) методы стимулирования продаж;

5) организация послепродажного обслуживания клиентов;

6) реклама;

7) формирование общественного мнения о фирме и товарах;

8) бюджет маркетинга;

9) контроллинг маркетинга.

18. Производственный план. Эффект финансового рычага.

Этот раздел бизнес-плана готовится только той фирмой, которая занимается или будет заниматься производством. Для непроизводственных фирм потребность в долгосрочных активах, оборотных средствах и прогноз затрат определяются в разделе «Финансовый план».

В зависимости от вида бизнеса в плане производства дается краткое описание особенностей технологического процесса изготовления продукции или оказания услуг. Производственный план формируется на основе плана сбыта выпускаемой продукции и проектируемых производственных мощностей предприятия.

Разработчики бизнес-плана в этом разделе должны показать, что предприятие реально может производить необходимое количество продукции в нужные сроки и с требуемым качеством.

Структураданного раздела может иметь следующий вид:

1) технология производства;

2) производственное кооперирование;

3) контроль производственного процесса;

4) система охраны окружающей среды;

5) производственная программа;

6) производственные мощности и их развитие;

7) потребность в долгосрочных активах;

8) потребность в оборотных средствах;

9) прогноз затрат.

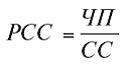

Эффект финансового рычага – приращение рентабельности собственных средств, получаемое благодаря платному кредиту.

Чистая рентабельность собственных средств (РСС) может быть определена как отношение чистой прибыли (ЧП) к собственным средствам (СС):

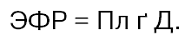

Эта же величина РСС может быть представлена в виде суммы:

где РС – рентабельность всего капитала (заемного и собственного) без учета выплат по обслуживанию кредита, или чистая экономическая рентабельность (с учетом налога на прибыль);

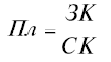

ЭФР – эффект финансового рычага, равный произведению плеча (Пл) и дифференциала (Д):

При этом плечо финансового рычага будет находиться как отношение заемного капитала (ЗК) фирмы к собственному капиталу (СК):

а дифференциал как:

а дифференциал как:

где СРСП – средняя расчетная ставка процента по кредитам;

НП – налог на прибыль, т. е. разница между экономической рентабельностью и средней расчетной ставкой процента по кредитам.

В зависимости от вида бизнеса в плане производства дается краткое описание особенностей технологического процесса изготовления продукции или оказания услуг. Производственный план формируется на основе плана сбыта выпускаемой продукции и проектируемых производственных мощностей предприятия.

Разработчики бизнес-плана в этом разделе должны показать, что предприятие реально может производить необходимое количество продукции в нужные сроки и с требуемым качеством.

Структураданного раздела может иметь следующий вид:

1) технология производства;

2) производственное кооперирование;

3) контроль производственного процесса;

4) система охраны окружающей среды;

5) производственная программа;

6) производственные мощности и их развитие;

7) потребность в долгосрочных активах;

8) потребность в оборотных средствах;

9) прогноз затрат.

Эффект финансового рычага – приращение рентабельности собственных средств, получаемое благодаря платному кредиту.

Чистая рентабельность собственных средств (РСС) может быть определена как отношение чистой прибыли (ЧП) к собственным средствам (СС):

Эта же величина РСС может быть представлена в виде суммы:

где РС – рентабельность всего капитала (заемного и собственного) без учета выплат по обслуживанию кредита, или чистая экономическая рентабельность (с учетом налога на прибыль);

ЭФР – эффект финансового рычага, равный произведению плеча (Пл) и дифференциала (Д):

При этом плечо финансового рычага будет находиться как отношение заемного капитала (ЗК) фирмы к собственному капиталу (СК):

где СРСП – средняя расчетная ставка процента по кредитам;

НП – налог на прибыль, т. е. разница между экономической рентабельностью и средней расчетной ставкой процента по кредитам.

19. Организационный план

Данный раздел бизнес-плана посвящается системе управления фирмой и ее кадровой политике. Структура раздела может иметь следующий вид:

1) организационная структура;

2) ключевой управленческий персонал;

3) профессиональные советники и услуги;

4) персонал;

5) кадровая политика фирмы;

6) календарный план;

7) план социального развития;

8) правовое обеспечение деятельности фирмы.

Организационная структура представляет собой способ и форму объединения работников для достижения поставленных перед предприятием производственных и управленческих целей. Она документально фиксируется в графических схемах структуры, штатных расписаниях персонала, положениях о подразделениях аппарата управления предприятия, должностных инструкциях отдельных исполнителей. Организационную структуру характеризуют количество звеньев, иерархичность, характер распределения полномочий и ответственности по вертикали и горизонтали структуры системы управления.

Организационные структуры, используемые в промышленности, зависят от множества факторов – размеров предприятия, объемов фондов, численности занятых, принципа работы, структуры рынка и т. д.

В бизнес-плане приводятся данные:

1) о производственно-технологической структуре предприятия;

2) о функциях ключевых подразделений;

3) о составе дочерних фирм и филиалов, их организационных взаимосвязях с головной фирмой;

4) об организационной структуре управления;

5) об организации координирования взаимодействия служб и подразделений фирмы;

6) об автоматизации системы управления.

Дается оценка соответствия организационной структуры целям и стратегиям предприятия.

1) организационная структура;

2) ключевой управленческий персонал;

3) профессиональные советники и услуги;

4) персонал;

5) кадровая политика фирмы;

6) календарный план;

7) план социального развития;

8) правовое обеспечение деятельности фирмы.

Организационная структура представляет собой способ и форму объединения работников для достижения поставленных перед предприятием производственных и управленческих целей. Она документально фиксируется в графических схемах структуры, штатных расписаниях персонала, положениях о подразделениях аппарата управления предприятия, должностных инструкциях отдельных исполнителей. Организационную структуру характеризуют количество звеньев, иерархичность, характер распределения полномочий и ответственности по вертикали и горизонтали структуры системы управления.

Организационные структуры, используемые в промышленности, зависят от множества факторов – размеров предприятия, объемов фондов, численности занятых, принципа работы, структуры рынка и т. д.

В бизнес-плане приводятся данные:

1) о производственно-технологической структуре предприятия;

2) о функциях ключевых подразделений;

3) о составе дочерних фирм и филиалов, их организационных взаимосвязях с головной фирмой;

4) об организационной структуре управления;

5) об организации координирования взаимодействия служб и подразделений фирмы;

6) об автоматизации системы управления.

Дается оценка соответствия организационной структуры целям и стратегиям предприятия.

20. Финансовый план, общая структура бизнес-плана

Данный раздел бизнес-плана рассматривает вопросы финансового обеспечения деятельности фирмы и наиболее эффективного использования денежных средств (собственных и привлекаемых) на основе оценки текущей финансовой информации и прогноза объемов реализации товаров на рынках в последующие периоды, т. е. здесь представляется достоверная система данных, отражающих ожидаемые результаты финансовой деятельности фирмы. Прогноз финансовых результатов призван ответить на главные вопросы, волнующие менеджера. Именно , из этого раздела менеджер узнает о прибыли, на которую он может рассчитывать, а заимодавец – о способности потенциального заемщика обслужить долг. В данном разделе представляются: