Страница:

– Манипулирование сроками платежа (leads and lags – опережение и отставание). Когда ожидаются резкие изменения валютных курсов, то банки стремятся манипулировать сроками расчетов: если ожидается повышение курса валюты платежа, применяются досрочные выплаты, и наоборот, если предполагается понижение курса, то платежи задерживают. Подобные меры используют при оплате товаров и услуг, переводе прибыли, погашении кредитов или выплате процентов и пр.

– Дисконтирование векселей в иностранной валюте является формой страхования внешнеторговых операций, при которой банк берет на себя риск валютных колебаний, так и неплатежеспособности должника. Дисконтирование векселей применяется в долгосрочных сделках (например, поставках инвестиционных товаров). Существуют и другие частные формы хеджирования: образование банком и его клиентами страхового фонда; включение в торговую или кредитную сделку так называемой «мультивалютной оговорки», предполагающей возможность пересмотра валюты платежа; консультационные услуги по части хеджирования, которые банк предоставляет своим клиентам и т.п.

5. Международные расчеты

5.1. Понятие и средства международных расчетов

5.2. Механизм международных расчетов

5.3. Основные формы международных расчетов

Глава 2

1. Международные расчеты как часть международных валютно-кредитных и финансовых отношений

1.1. Эволюция мировой валютной системы как фактор развития международных валютно-финансовых отношений

– Дисконтирование векселей в иностранной валюте является формой страхования внешнеторговых операций, при которой банк берет на себя риск валютных колебаний, так и неплатежеспособности должника. Дисконтирование векселей применяется в долгосрочных сделках (например, поставках инвестиционных товаров). Существуют и другие частные формы хеджирования: образование банком и его клиентами страхового фонда; включение в торговую или кредитную сделку так называемой «мультивалютной оговорки», предполагающей возможность пересмотра валюты платежа; консультационные услуги по части хеджирования, которые банк предоставляет своим клиентам и т.п.

5. Международные расчеты

5.1. Понятие и средства международных расчетов

Международные расчеты – это регулирование платежей по денежным требованиям и обязательствам, возникающим в связи с экономическими, политическими, научно-техническими и культурными отношениями между государствами, организациями и гражданами разных стран.

Расчеты осуществляют преимущественно безналичным путем в форме записей на счетах банков. Для этого на базе корреспондентских соглашений с иностранными банками открываются банковские корреспондентские счета: «лоро» (счет зарубежных банков в национальном кредитном учреждении) и «ностро» (счет данного банка в иностранном банке).

Корреспондентские отношения определяют порядок расчетов, размер комиссии, методы пополнения израсходованных средств.

Поскольку отсутствуют мировые кредитные деньги, принятые во всех странах, в международных расчетах используются девизы – платежные средства в иностранной валюте. В их числе:

– Коммерческие переводные векселя (тратты) – письменные приказы об уплате определенной суммы определенному лицу в определенный срок, выставляемые экспортерами на иностранных импортеров;

– Обычные (простые) векселя – долговые обязательства импортеров.

– Банковские векселя – векселя, выставляемые банками данной страны на своих иностранных корреспондентов. В зависимости от репутации банков сфера обращения их векселей шире, чем коммерческих векселей. Купив банковские векселя, импортеры пересылают их экспортерам для погашения своих обязательств.

– Банковский чек – письменный приказ банка своему банку-корреспонденту о перечислении определенной суммы с его текущего счета за границей чекодержателю.

– Банковские переводы – почтовые и телеграфные переводы за рубеж.

– Банковские карточки – именные денежные документы, дающие право владельцам использовать их для приобретения товаров и услуг на безналичной основе.

Система международных расчетных операций использует так называемые корреспондентские связи с банками в других странах – наиболее распространенную форму операций, осуществляющих коммерческими банками в long-term philosophy[41].

Наряду с национальными валютами ведущих стран используются международные валютные единицы – ЕВРО и в незначительном объеме СДР.

Золото, которое при золотом монометаллизме непосредственно использовалось как международное платежное и покупательное средство, в условиях неразменных кредитных денег используется лишь как чрезвычайные мировые деньги при непредвиденных обстоятельствах. Государство при необходимости прибегают к продаже части официальных золотых запасов за те валюты, в которых выражены их международные обязательства. Таким образом, золото стало использоваться для международных расчетов опосредствованно через операции на рынках золота[42].

Расчеты осуществляют преимущественно безналичным путем в форме записей на счетах банков. Для этого на базе корреспондентских соглашений с иностранными банками открываются банковские корреспондентские счета: «лоро» (счет зарубежных банков в национальном кредитном учреждении) и «ностро» (счет данного банка в иностранном банке).

Корреспондентские отношения определяют порядок расчетов, размер комиссии, методы пополнения израсходованных средств.

Поскольку отсутствуют мировые кредитные деньги, принятые во всех странах, в международных расчетах используются девизы – платежные средства в иностранной валюте. В их числе:

– Коммерческие переводные векселя (тратты) – письменные приказы об уплате определенной суммы определенному лицу в определенный срок, выставляемые экспортерами на иностранных импортеров;

– Обычные (простые) векселя – долговые обязательства импортеров.

– Банковские векселя – векселя, выставляемые банками данной страны на своих иностранных корреспондентов. В зависимости от репутации банков сфера обращения их векселей шире, чем коммерческих векселей. Купив банковские векселя, импортеры пересылают их экспортерам для погашения своих обязательств.

– Банковский чек – письменный приказ банка своему банку-корреспонденту о перечислении определенной суммы с его текущего счета за границей чекодержателю.

– Банковские переводы – почтовые и телеграфные переводы за рубеж.

– Банковские карточки – именные денежные документы, дающие право владельцам использовать их для приобретения товаров и услуг на безналичной основе.

Система международных расчетных операций использует так называемые корреспондентские связи с банками в других странах – наиболее распространенную форму операций, осуществляющих коммерческими банками в long-term philosophy[41].

Наряду с национальными валютами ведущих стран используются международные валютные единицы – ЕВРО и в незначительном объеме СДР.

Золото, которое при золотом монометаллизме непосредственно использовалось как международное платежное и покупательное средство, в условиях неразменных кредитных денег используется лишь как чрезвычайные мировые деньги при непредвиденных обстоятельствах. Государство при необходимости прибегают к продаже части официальных золотых запасов за те валюты, в которых выражены их международные обязательства. Таким образом, золото стало использоваться для международных расчетов опосредствованно через операции на рынках золота[42].

5.2. Механизм международных расчетов

Торговля предполагает эквивалентность, поэтому передача объекта торговли всегда сопровождается тем, что юристы называют встречным удовлетворением[43]. Внешнеторговые контракты предусматривают передачу товара или товарораспорядительных документов, которые пересылаются банком экспортера банку импортера или банку страны-плательщика, для оплаты в установленный срок. Расчеты осуществляются при помощи различных средств платежа, используемых в международном обороте: векселей, чеков, платежных поручений, телеграфных переводов.

При расчетах с иностранными покупателями экспортер заинтересован в том, чтобы экспортная выручка за товары, работы и услуги как можно быстрее поступила к нему на счет. Это зависит не только от форм, но и от видов расчетов. Виды расчетов, применяемые в мировой внешнеторговой практике, могут быть следующими:

– расчеты наличными;

– расчеты в кредит;

– смешанные (комбинированные) расчеты[44].

Схематически механизм международных расчетов можно представить следующим образом:

– импортер покупает у своего банка телеграфный перевод, банковский чек, вексель или другой платежный документ и пересылает экспортеру;

– экспортер получает от импортера этот платежный документ и продает его своему банку за национальную валюту, которая необходима ему для производства и иных целей;

– банк экспортера пересылает за границу своему банку-корреспонденту платежный документ;

– полученная от продажи этого документа сумма иностранной валюты зачисляется банком импортера на корреспондентский счет банка экспортера.

Такой механизм позволяет осуществлять международные расчеты через банки-корреспонденты путем зачета встречных требованийи обязательств без использования наличной валюты.

Банки обычно поддерживают необходимые валютные позиции в разных валютах в соответствии со структурой и сроками платежей, а также проводя валютно-финансовые и платежные условия внешнеторговых сделок, включают следующие основные элементы:

– валюту цены, от выбора которой наряду с ее уровнем, размером процентной ставки и курсом зависит степень валютной эффективности сделки;

– валюту платежа, в которой должно быть погашено обязательство импортера (или заемщика); несовпадение валюты цены и валюты платежа – простейший метод страхования валютного риска;

– условия платежа – важный элемент внешнеэкономических сделок. Среди них различают: наличные платежи, расчеты с предоставлением кредита, кредит с опционом (правом выбора) наличного платежа.

К наличным международным расчетам относятся расчеты в период от момента готовности экспортируемых товаров до передачи товарораспорядительных документов импортеру.

Предоставление кредита оказывает определенное влияние на условия международных расчетов. Если его международные расчеты осуществляются после перехода товаров в собственность импортера, то экспортер кредитует его обычно в форме выставления тратты. Если импортер оплачивает товар авансом, то он кредитует экспортера.

Кредит с опционом наличного платежа: если импортер воспользуется правом отсрочки платежа за купленный товар, то он лишается скидки, предоставляемой при наличной оплате.

При расчетах с иностранными покупателями экспортер заинтересован в том, чтобы экспортная выручка за товары, работы и услуги как можно быстрее поступила к нему на счет. Это зависит не только от форм, но и от видов расчетов. Виды расчетов, применяемые в мировой внешнеторговой практике, могут быть следующими:

– расчеты наличными;

– расчеты в кредит;

– смешанные (комбинированные) расчеты[44].

Схематически механизм международных расчетов можно представить следующим образом:

– импортер покупает у своего банка телеграфный перевод, банковский чек, вексель или другой платежный документ и пересылает экспортеру;

– экспортер получает от импортера этот платежный документ и продает его своему банку за национальную валюту, которая необходима ему для производства и иных целей;

– банк экспортера пересылает за границу своему банку-корреспонденту платежный документ;

– полученная от продажи этого документа сумма иностранной валюты зачисляется банком импортера на корреспондентский счет банка экспортера.

Такой механизм позволяет осуществлять международные расчеты через банки-корреспонденты путем зачета встречных требованийи обязательств без использования наличной валюты.

Банки обычно поддерживают необходимые валютные позиции в разных валютах в соответствии со структурой и сроками платежей, а также проводя валютно-финансовые и платежные условия внешнеторговых сделок, включают следующие основные элементы:

– валюту цены, от выбора которой наряду с ее уровнем, размером процентной ставки и курсом зависит степень валютной эффективности сделки;

– валюту платежа, в которой должно быть погашено обязательство импортера (или заемщика); несовпадение валюты цены и валюты платежа – простейший метод страхования валютного риска;

– условия платежа – важный элемент внешнеэкономических сделок. Среди них различают: наличные платежи, расчеты с предоставлением кредита, кредит с опционом (правом выбора) наличного платежа.

К наличным международным расчетам относятся расчеты в период от момента готовности экспортируемых товаров до передачи товарораспорядительных документов импортеру.

Предоставление кредита оказывает определенное влияние на условия международных расчетов. Если его международные расчеты осуществляются после перехода товаров в собственность импортера, то экспортер кредитует его обычно в форме выставления тратты. Если импортер оплачивает товар авансом, то он кредитует экспортера.

Кредит с опционом наличного платежа: если импортер воспользуется правом отсрочки платежа за купленный товар, то он лишается скидки, предоставляемой при наличной оплате.

5.3. Основные формы международных расчетов

Для увязки противоположных интересов контрагентов в международных экономических отношениях и организации их платежных отношений применяют различные формы расчетов.

На выбор форм расчетов влияют:

– вид товара;

– наличие кредитного соглашения;

– платежеспособность и репутация контрагентов по внешнеэкономическим сделкам.

В контракте оговариваются условия и формы расчетов.

– Инкассовая форма расчетов – поручение клиента банку о получении платежа от импортера за товары и услуги и зачисление этих средств на счет экспортера в банке. Банки выполняют инкассовые операции, пользуясь полученными от экспортера инструкциями, в соответствии с Унифицированными правилами по инкассо.

– Аккредитивная форма расчетов – соглашение об обязательстве банка по просьбе клиента оплатить документы, акцептовать или учесть (негоциировать) тратту в пользу третьего лица (бенефициара), на которого открыт аккредитив.

Порядок осуществления этой формы расчетов регламентируется Унифицированными правилами и обычаями для документарных аккредитивов. Аккредитив (особенно безотзывный и подтвержденный) в большей степени, чем инкассо, гарантирует своевременность платежа. Вместе с тем это наиболее сложная и дорогостоящая форма расчетов; импортер при этом вынужден резервировать сумму аккредитива или использовать кредит банка

– Банковский перевод – поручение одного банка другому выплатить переводополучателю (бенефициару) определенную сумму. В нем участвуют:

– перевододатель – должник;

– банк, принявший поручение;

– банк, выполняющий поручение;

– переводополучатель.

В международных расчетах перевододателем часто выступают клиенты банков. В форме перевода производятся оплата инкассо, авансовые платежи, перерасчеты. Банковские переводы зачастую сочетаются с другими формами расчетов, а также с гарантиями банков.

В поручении указывается способ возмещения банку-плательщику выплаченной им суммы. Банк переводополучателя руководствуется конкретными указаниями, содержащимися в платежном поручении.

– Авансовый платеж – оплата товаров импортером авансом до отгрузки, а иногда до их производства (например, при импорте дорогостоящего оборудования, судов, самолетов). В отличие от мировой практики, где авансовые платежи составляют 10 – 33 % суммы контракта, в России они достигают 100 %. Тем самым импортеры кредитуют иностранных поставщиков. Согласие импортера на предварительную оплату связано либо с его заинтересованностью, либо с давлением экспортера.

– Расчеты по открытому счету – расчеты, предусматривающие периодические платежи в установленные сроки импортера экспортеру при регулярных поставках товаров в кредит по этому счету. Эти расчеты наиболее выгодны для импортера и практикуются при доверительных и длительных отношениях с зарубежным поставщиком.

Продавец поставляет товар без гарантий платежа, покупатель переводит деньги на день платежа. Продавец не получает никаких гарантий со стороны покупателя. Поэтому такие условия платежа возможны только на территории одной страны или между фирмами, которые хорошо знают друг друга и во внешней торговле редко сталкиваются.

Особенность данной формы расчетов состоит в том, что движение товаров опережает движение денег. Расчеты связаны с коммерческим кредитом. Фактически эта форма расчетов применяется для кредитования импортера.

– Расчеты с использованием векселей, чеков, банковских карточек – международные расчеты, в которых применятся переводные и обычные векселя. За оплату векселя ответственность несет акцептант (импортер или банк), давший согласие его оплатить. Единообразный вексельный закон (1930 г.) регламентирует форму, реквизиты, условия выставления и оплаты векселей.

По неторговым операциям используются дорожные (туристские) чеки, выписываемые крупными банками в разных валютах. Чек – денежный документ установленной формы, содержащий приказ банку выплатить обозначенную на нем валюту его владельцу. Форма и реквизиты чека регулируются национальным и международным законодательствами (Чековой конвенцией 1931 г. и др.).

Если платеж осуществляется с помощью чека, то должник (покупатель) либо самостоятельно выставляет чек (чек клиента), либо поручает его выписку банку (чек банка).

Дорожный (туристический) чек – платежный документ, денежное обязательство (приказ) выплатить обозначенную на нем сумму владельцу чека. Он выписывается крупными банками в национальной и иностранной валюте.

Еврочек – чек в евровалюте, выписываемый банком без предварительного взноса клиентом наличных денег и на более крупные суммы в счет банковского кредита сроком до 1 месяца. Он оплачивается в любой валюте страны – участницы соглашения. Еврочек действует с 1968 г.

В международных расчетах активно используются банковские карточки (Visa, MasterCard, CirusMaestro, Union Card, DinerS Club, American Express).

Международные расчеты осуществляются с помощью ЭВМ, электронных сигналов в виде записей в памяти банковских компьютеров, передаваемых по каналам дистанционной связи. Информация по межбанковским расчетам передается через SWIFT. Акционерное общество – Всемирная межбанковская финансовая телекоммуникационная сеть (с 1977 г.) обслуживает около 4 тыс. банков и финансовых учреждений почти 100 стран.

Валютные клиринги – расчеты в форме обязательного взаимного зачета международных требований и обязательств на основе межправительственных соглашений. В отличие от внутреннего межбанковского клиринга взаимные зачеты по валютному клирингу производятся не добровольно, а в обязательном порядке при наличии межправительственного соглашения. Впервые валютные клиринги были введены в 1931 г. в условиях мирового экономического кризиса. Они широко распространились накануне и особенно после второй мировой войны (с 74 – в 1935 г. до 400 двухсторонних клирингов – в 1950 г.). В 1950 – 1958 гг. многосторонний клиринг – EUROPEAN PAYMENTS UNION (EPU) – охватил 17 стран Западной Европы.

Благодаря клирингу международные расчеты экспортеров и импортеров осуществляются в национальной валюте с клиринговыми банками, которые производят окончательный зачет взаимных требований и обязательств. Экспортеры получают не иностранную, а национальную валюту. Импортеры вносят в клиринговый банк национальную валюту.

Исторически сложились следующие особенности применения основных форм международных расчетов:

– Импортеры и экспортеры, а также их банки вступают в определенные отношения, связанные с товарораспорядительными и платежными документами.

– Международные расчеты регулируются нормативными законодательными актами, а также банковскими правилами.

– Международные расчеты – объект унификации и универсализации банковских операций. В 1930 и 1931 гг. приняты международные Вексельная и Чековая конвенции (г. Женева), направленные на унификацию вексельных и чековых законов. Комиссия по праву международной торговли ООН (ЮНИСТРАЛ) продолжает унифицировать вексельное законодательство. Международная торговая палата, созданная в Париже в начале XX в., разрабатывает Унифицированные правила и обычаи для документарных аккредитивов, по инкассо и контрактным гарантиям. Например, первые правила по инкассо были разработаны в 1936 г., затем переработаны в 1967 и 1968 гг. Этих правил придерживается большинство банков мира.

– Международные расчеты имеют, как правило, документарный характер, то есть осуществляются против финансовых и коммерческих документов.

К финансовым документам относятся: векселя (простые и переводные), чеки, платежные расписки.

Коммерческие документы включают: счета-фактуры, отгрузочные документы, подтверждающие отгрузку или отправку товаров (коносаменты, квитанции и др.); страховые документы страховых компаний; другие документы (сертификаты, счета и пр.).

Банк проверяет содержание и комплектность указанных документов.

На выбор форм расчетов влияют:

– вид товара;

– наличие кредитного соглашения;

– платежеспособность и репутация контрагентов по внешнеэкономическим сделкам.

В контракте оговариваются условия и формы расчетов.

– Инкассовая форма расчетов – поручение клиента банку о получении платежа от импортера за товары и услуги и зачисление этих средств на счет экспортера в банке. Банки выполняют инкассовые операции, пользуясь полученными от экспортера инструкциями, в соответствии с Унифицированными правилами по инкассо.

– Аккредитивная форма расчетов – соглашение об обязательстве банка по просьбе клиента оплатить документы, акцептовать или учесть (негоциировать) тратту в пользу третьего лица (бенефициара), на которого открыт аккредитив.

Порядок осуществления этой формы расчетов регламентируется Унифицированными правилами и обычаями для документарных аккредитивов. Аккредитив (особенно безотзывный и подтвержденный) в большей степени, чем инкассо, гарантирует своевременность платежа. Вместе с тем это наиболее сложная и дорогостоящая форма расчетов; импортер при этом вынужден резервировать сумму аккредитива или использовать кредит банка

– Банковский перевод – поручение одного банка другому выплатить переводополучателю (бенефициару) определенную сумму. В нем участвуют:

– перевододатель – должник;

– банк, принявший поручение;

– банк, выполняющий поручение;

– переводополучатель.

В международных расчетах перевододателем часто выступают клиенты банков. В форме перевода производятся оплата инкассо, авансовые платежи, перерасчеты. Банковские переводы зачастую сочетаются с другими формами расчетов, а также с гарантиями банков.

В поручении указывается способ возмещения банку-плательщику выплаченной им суммы. Банк переводополучателя руководствуется конкретными указаниями, содержащимися в платежном поручении.

– Авансовый платеж – оплата товаров импортером авансом до отгрузки, а иногда до их производства (например, при импорте дорогостоящего оборудования, судов, самолетов). В отличие от мировой практики, где авансовые платежи составляют 10 – 33 % суммы контракта, в России они достигают 100 %. Тем самым импортеры кредитуют иностранных поставщиков. Согласие импортера на предварительную оплату связано либо с его заинтересованностью, либо с давлением экспортера.

– Расчеты по открытому счету – расчеты, предусматривающие периодические платежи в установленные сроки импортера экспортеру при регулярных поставках товаров в кредит по этому счету. Эти расчеты наиболее выгодны для импортера и практикуются при доверительных и длительных отношениях с зарубежным поставщиком.

Продавец поставляет товар без гарантий платежа, покупатель переводит деньги на день платежа. Продавец не получает никаких гарантий со стороны покупателя. Поэтому такие условия платежа возможны только на территории одной страны или между фирмами, которые хорошо знают друг друга и во внешней торговле редко сталкиваются.

Особенность данной формы расчетов состоит в том, что движение товаров опережает движение денег. Расчеты связаны с коммерческим кредитом. Фактически эта форма расчетов применяется для кредитования импортера.

– Расчеты с использованием векселей, чеков, банковских карточек – международные расчеты, в которых применятся переводные и обычные векселя. За оплату векселя ответственность несет акцептант (импортер или банк), давший согласие его оплатить. Единообразный вексельный закон (1930 г.) регламентирует форму, реквизиты, условия выставления и оплаты векселей.

По неторговым операциям используются дорожные (туристские) чеки, выписываемые крупными банками в разных валютах. Чек – денежный документ установленной формы, содержащий приказ банку выплатить обозначенную на нем валюту его владельцу. Форма и реквизиты чека регулируются национальным и международным законодательствами (Чековой конвенцией 1931 г. и др.).

Если платеж осуществляется с помощью чека, то должник (покупатель) либо самостоятельно выставляет чек (чек клиента), либо поручает его выписку банку (чек банка).

Дорожный (туристический) чек – платежный документ, денежное обязательство (приказ) выплатить обозначенную на нем сумму владельцу чека. Он выписывается крупными банками в национальной и иностранной валюте.

Еврочек – чек в евровалюте, выписываемый банком без предварительного взноса клиентом наличных денег и на более крупные суммы в счет банковского кредита сроком до 1 месяца. Он оплачивается в любой валюте страны – участницы соглашения. Еврочек действует с 1968 г.

В международных расчетах активно используются банковские карточки (Visa, MasterCard, CirusMaestro, Union Card, DinerS Club, American Express).

Международные расчеты осуществляются с помощью ЭВМ, электронных сигналов в виде записей в памяти банковских компьютеров, передаваемых по каналам дистанционной связи. Информация по межбанковским расчетам передается через SWIFT. Акционерное общество – Всемирная межбанковская финансовая телекоммуникационная сеть (с 1977 г.) обслуживает около 4 тыс. банков и финансовых учреждений почти 100 стран.

Валютные клиринги – расчеты в форме обязательного взаимного зачета международных требований и обязательств на основе межправительственных соглашений. В отличие от внутреннего межбанковского клиринга взаимные зачеты по валютному клирингу производятся не добровольно, а в обязательном порядке при наличии межправительственного соглашения. Впервые валютные клиринги были введены в 1931 г. в условиях мирового экономического кризиса. Они широко распространились накануне и особенно после второй мировой войны (с 74 – в 1935 г. до 400 двухсторонних клирингов – в 1950 г.). В 1950 – 1958 гг. многосторонний клиринг – EUROPEAN PAYMENTS UNION (EPU) – охватил 17 стран Западной Европы.

Благодаря клирингу международные расчеты экспортеров и импортеров осуществляются в национальной валюте с клиринговыми банками, которые производят окончательный зачет взаимных требований и обязательств. Экспортеры получают не иностранную, а национальную валюту. Импортеры вносят в клиринговый банк национальную валюту.

Исторически сложились следующие особенности применения основных форм международных расчетов:

– Импортеры и экспортеры, а также их банки вступают в определенные отношения, связанные с товарораспорядительными и платежными документами.

– Международные расчеты регулируются нормативными законодательными актами, а также банковскими правилами.

– Международные расчеты – объект унификации и универсализации банковских операций. В 1930 и 1931 гг. приняты международные Вексельная и Чековая конвенции (г. Женева), направленные на унификацию вексельных и чековых законов. Комиссия по праву международной торговли ООН (ЮНИСТРАЛ) продолжает унифицировать вексельное законодательство. Международная торговая палата, созданная в Париже в начале XX в., разрабатывает Унифицированные правила и обычаи для документарных аккредитивов, по инкассо и контрактным гарантиям. Например, первые правила по инкассо были разработаны в 1936 г., затем переработаны в 1967 и 1968 гг. Этих правил придерживается большинство банков мира.

– Международные расчеты имеют, как правило, документарный характер, то есть осуществляются против финансовых и коммерческих документов.

К финансовым документам относятся: векселя (простые и переводные), чеки, платежные расписки.

Коммерческие документы включают: счета-фактуры, отгрузочные документы, подтверждающие отгрузку или отправку товаров (коносаменты, квитанции и др.); страховые документы страховых компаний; другие документы (сертификаты, счета и пр.).

Банк проверяет содержание и комплектность указанных документов.

Глава 2

Организация расчетов и порядок исполнения взаимных финансовых обязательств в международном экономическом сотрудничестве

1. Международные расчеты как часть международных валютно-кредитных и финансовых отношений

1.1. Эволюция мировой валютной системы как фактор развития международных валютно-финансовых отношений

International monetary system – закрепленная в международных соглашениях форма организации валютно-финансовых отношений, функционирующих самостоятельно или обслуживающих международное движение товаров и факторов производства[45]. Валютно-финансовая система является необходимым звеном, позволяющим развиваться международной торговле товарами, финансовыми инструментами и движению факторов производства. Она состоит из двух элементов. Валютными элементами системы являются национальные валюты, условия их взаимной конвертируемости и обращения, валютный паритет, валютный курс и национальный и международные механизмы его регулирования. Финансовыми элементами системы являются международные финансовые рынки и механизмы торговли конкретными финансовыми инструментами – валютой, ценными бумагами, кредитами.

Самостоятельным элементом международной финансовой системы выступают международные расчеты, обслуживающие движение как товаров и факторов производства, так и финансовых инструментов.

Механизмы международного финансирования являются ключевыми элементами макроэкономической корректировки, которую осуществляют страны в открытой экономике. Валюта разделяется в зависимости от ее принадлежности на:

– национальную валюту – законное платежное средство на территории выпускающих ее стран;

– иностранную валюту – платежное средство других стран, используемое на территории данной страны.

Классификации могут быть многообразны, по различным характерам, в интересах достижения цели исследования актуальной является следующая:

– резервная валюта – валюта, в которой государства держат свои ликвидные международные резервы, используемые для покрытия отрицательного сальдо платежного баланса.

Общепризнанная в мире валюта, которая накапливается центральными банками в валютных резервах. Она выполняет функцию инвестиционного актива, служит способом определения валютного паритета, используется как средство проведения валютных интервенций при необходимости, а также для проведения центральными банками международных расчетов.

Важнейшей характеристикой валют является степень их конвертируемости – способности резидентов и нерезидентов свободно и без всяких ограничений обменивать и использовать в сделках с реальными финансовыми активами.

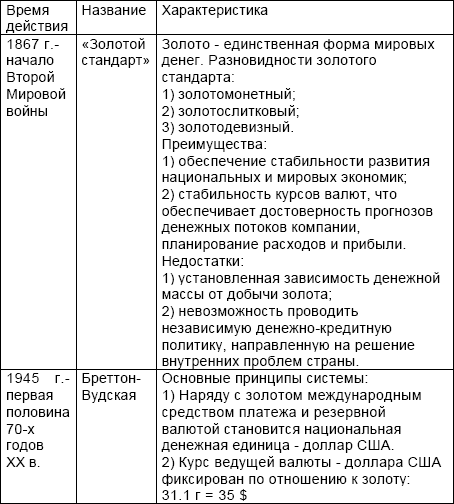

С точки зрения платежного баланса конвертируемость бывает по текущим операциям, капитальным операциям и полной, а с точки зрения резидентов – внутренней и внешней. Классификация валютных систем основывается на том, какой именно актив признается резервным, то есть с помощью какого актива можно урегулировать дисбалансы в международных платежах. По этому признаку стандарты валютных систем разделяются на золотой, золотодевизный, девизный. На протяжении разных периодов истории такими активами были золото, доллар обратимый в золото по фиксированному курсу, любые валюты, принимаемые к международным платежам, но прежде всего, свободно используемые валюты.

Золотой стандарт основывался на официальном закреплении странами золотого содержания в единице национальной валюты обязательством центральных банков покупать и продавать национальную валюту в обмен на золото. Золотодевизный стандарт основывался на официально установленных фиксированных паритетах валют к доллару США, который в свою очередь, был конвертируемым в золото по фиксированному курсу. Главные черты девизного стандарта заключаются в том, что страны могут использовать любую систему валютного курса по своему выбору – фиксированного или плавающего, установленных в одностороннем порядке или на основе многосторонних соглашений. МВФ имеет полномочия осуществлять надзор за развитием валютных курсов и соглашениями об их установлении. Отменена официальная цена золота и ликвидирована его роль как официального средства платежа между МВФ и его членами. Как дополнительный резервный актив созданы специальные права заимствования (СДР).

С развитием внешнеэкономических связей сформировалась и мировая валютная система как форма организации валютных отношений, регулируемых национальным валютным законодательством и межгосударственными отношениями. Главным элементом валютной системы каждой страны является ее национальная валюта[46]. Особенности мировой валютной системы, и принципы ее построения находятся в тесной взаимосвязи со структурой мирового хозяйства. Очевидно, что с изменением его структуры эволюционировала и мировая валютная система, а, следовательно, видоизменялись и совершенствовались ее основные элементы:

– функциональные формы мировых денег;

– условия конвертируемости валют;

– режимы валютных паритетов и валютных курсов;

– уровень валютного регулирования и степень валютных ограничений;

– унификация формы международных расчетов.

Развитие мировой валютной системы происходит по спирали с разрывом в несколько десятилетий. Во внутренней экономике денежные системы прошли эволюцию от золотомонетного стандарта к золотослитковому и золотодевизному, а от него – к бумажно-кредитному обращению. Эволюционируя мировая валютная система, перешла на следующий этап, называемый Ямайской системой. Она была оформлена соглашением стран-членов Международным валютным фондом (МВФ) в 1976 г. в г. Кингстоне на Ямайке[47], в котором формировались основные принципы новой валютно-финансовой системы, закрепленные в апреле 1978 г. во второй поправке к статьям Соглашения МВФ. Эти принципы, которые действуют и сегодня, заключаются в следующем:

– с отменой официальной цены золота была узаконена демонетизация золота, но, тем не менее, благодаря реальной ценности золота, за ним сохранялась роль чрезвычайных мировых денег и резервных активов;

– золотодевизный стандарт был заменен стандартом СДР, который формально объявлен основой валютных паритетов, но на практике так и не стал эталоном стоимости, главным платежным и резервным средством;

– вместо фиксированного валютного курса страны официально с 1973 г. перешли к режиму плавающих валютных курсов, но при этом получили возможность выбора фиксированного или плавающего валютного курса;

– МВФ получил полномочия по жесткому надзору за развитием валютных курсов и соглашениями об их установлении.

Проблемы Ямайской валютной системы очень быстро проявились в несовершенстве плавающих валютных курсов. Более того, возникшие проблемы усугубили финансовые и валютные кризисы. Необходимость координации действий стран для преодоления кризисных явлений заставила мировое экономическое сообщество по-новому оценить роль международных финансовых регуляторов в согласовании политики разных стран в области валютных отношений. Уильям Шекспир писал: «If there be nothing new, but that which is, hath been before»[48], встал вопрос и об эффективности регулирующей деятельности международных валютно-финансовых институтов, которые в условиях кризисных явлений в мировой системе значительно снизилась, что заставило правительства ряда стран, находящихся в полосе потрясений заняться реконструированием всей системы валютного регулирования.

МВФ не справился с задачей раннего предвидения кризисных потрясений. Хотя эта программа была разработана им совместно с Всемирным банком, МВФ пассивно наблюдал за изменением макроэкономического цикла – перехода от подъема к замедлению экономического роста в условиях банковского пере кредитования и отрыва финансового рынка от реальной экономики, в первую очередь в развитых странах, особенно США, что привело к мировому финансово-экономическому кризису[49].

Таблица 1

Основные этапы развития мировой валютной системы

Составлено по данным: Батманова Е.С. Томилов П.С. Мировая экономика и международные экономические отношения. – Екатеринбург: Издательство ГОУ-ВПО УГТУ-УПИ. 2005. – С. 85.

Составлено по данным: Батманова Е.С. Томилов П.С. Мировая экономика и международные экономические отношения. – Екатеринбург: Издательство ГОУ-ВПО УГТУ-УПИ. 2005. – С. 85.

В экономической теории международных валютных отношений вопросы остаются неизменными. С годами меняются лишь ответы[50]. Подобно философскому понятию сущность, дуалистическому по своей природе. Внутренняя сущность составляет стабильный стержень, а внешняя его отражение в современности, следовательно, каждый познающий «докапывается» до сути, стержня, а начинает поиски с внешнего отражения, без усилий доступного каждому наблюдающему. Для эффективного решения задач макроэкономического регулирования, с одной стороны, действия Центрального банка Российской Федерации должны характеризоваться независимостью и последовательностью.

Самостоятельным элементом международной финансовой системы выступают международные расчеты, обслуживающие движение как товаров и факторов производства, так и финансовых инструментов.

Механизмы международного финансирования являются ключевыми элементами макроэкономической корректировки, которую осуществляют страны в открытой экономике. Валюта разделяется в зависимости от ее принадлежности на:

– национальную валюту – законное платежное средство на территории выпускающих ее стран;

– иностранную валюту – платежное средство других стран, используемое на территории данной страны.

Классификации могут быть многообразны, по различным характерам, в интересах достижения цели исследования актуальной является следующая:

– резервная валюта – валюта, в которой государства держат свои ликвидные международные резервы, используемые для покрытия отрицательного сальдо платежного баланса.

Общепризнанная в мире валюта, которая накапливается центральными банками в валютных резервах. Она выполняет функцию инвестиционного актива, служит способом определения валютного паритета, используется как средство проведения валютных интервенций при необходимости, а также для проведения центральными банками международных расчетов.

Важнейшей характеристикой валют является степень их конвертируемости – способности резидентов и нерезидентов свободно и без всяких ограничений обменивать и использовать в сделках с реальными финансовыми активами.

С точки зрения платежного баланса конвертируемость бывает по текущим операциям, капитальным операциям и полной, а с точки зрения резидентов – внутренней и внешней. Классификация валютных систем основывается на том, какой именно актив признается резервным, то есть с помощью какого актива можно урегулировать дисбалансы в международных платежах. По этому признаку стандарты валютных систем разделяются на золотой, золотодевизный, девизный. На протяжении разных периодов истории такими активами были золото, доллар обратимый в золото по фиксированному курсу, любые валюты, принимаемые к международным платежам, но прежде всего, свободно используемые валюты.

Золотой стандарт основывался на официальном закреплении странами золотого содержания в единице национальной валюты обязательством центральных банков покупать и продавать национальную валюту в обмен на золото. Золотодевизный стандарт основывался на официально установленных фиксированных паритетах валют к доллару США, который в свою очередь, был конвертируемым в золото по фиксированному курсу. Главные черты девизного стандарта заключаются в том, что страны могут использовать любую систему валютного курса по своему выбору – фиксированного или плавающего, установленных в одностороннем порядке или на основе многосторонних соглашений. МВФ имеет полномочия осуществлять надзор за развитием валютных курсов и соглашениями об их установлении. Отменена официальная цена золота и ликвидирована его роль как официального средства платежа между МВФ и его членами. Как дополнительный резервный актив созданы специальные права заимствования (СДР).

С развитием внешнеэкономических связей сформировалась и мировая валютная система как форма организации валютных отношений, регулируемых национальным валютным законодательством и межгосударственными отношениями. Главным элементом валютной системы каждой страны является ее национальная валюта[46]. Особенности мировой валютной системы, и принципы ее построения находятся в тесной взаимосвязи со структурой мирового хозяйства. Очевидно, что с изменением его структуры эволюционировала и мировая валютная система, а, следовательно, видоизменялись и совершенствовались ее основные элементы:

– функциональные формы мировых денег;

– условия конвертируемости валют;

– режимы валютных паритетов и валютных курсов;

– уровень валютного регулирования и степень валютных ограничений;

– унификация формы международных расчетов.

Развитие мировой валютной системы происходит по спирали с разрывом в несколько десятилетий. Во внутренней экономике денежные системы прошли эволюцию от золотомонетного стандарта к золотослитковому и золотодевизному, а от него – к бумажно-кредитному обращению. Эволюционируя мировая валютная система, перешла на следующий этап, называемый Ямайской системой. Она была оформлена соглашением стран-членов Международным валютным фондом (МВФ) в 1976 г. в г. Кингстоне на Ямайке[47], в котором формировались основные принципы новой валютно-финансовой системы, закрепленные в апреле 1978 г. во второй поправке к статьям Соглашения МВФ. Эти принципы, которые действуют и сегодня, заключаются в следующем:

– с отменой официальной цены золота была узаконена демонетизация золота, но, тем не менее, благодаря реальной ценности золота, за ним сохранялась роль чрезвычайных мировых денег и резервных активов;

– золотодевизный стандарт был заменен стандартом СДР, который формально объявлен основой валютных паритетов, но на практике так и не стал эталоном стоимости, главным платежным и резервным средством;

– вместо фиксированного валютного курса страны официально с 1973 г. перешли к режиму плавающих валютных курсов, но при этом получили возможность выбора фиксированного или плавающего валютного курса;

– МВФ получил полномочия по жесткому надзору за развитием валютных курсов и соглашениями об их установлении.

Проблемы Ямайской валютной системы очень быстро проявились в несовершенстве плавающих валютных курсов. Более того, возникшие проблемы усугубили финансовые и валютные кризисы. Необходимость координации действий стран для преодоления кризисных явлений заставила мировое экономическое сообщество по-новому оценить роль международных финансовых регуляторов в согласовании политики разных стран в области валютных отношений. Уильям Шекспир писал: «If there be nothing new, but that which is, hath been before»[48], встал вопрос и об эффективности регулирующей деятельности международных валютно-финансовых институтов, которые в условиях кризисных явлений в мировой системе значительно снизилась, что заставило правительства ряда стран, находящихся в полосе потрясений заняться реконструированием всей системы валютного регулирования.

МВФ не справился с задачей раннего предвидения кризисных потрясений. Хотя эта программа была разработана им совместно с Всемирным банком, МВФ пассивно наблюдал за изменением макроэкономического цикла – перехода от подъема к замедлению экономического роста в условиях банковского пере кредитования и отрыва финансового рынка от реальной экономики, в первую очередь в развитых странах, особенно США, что привело к мировому финансово-экономическому кризису[49].

Таблица 1

Основные этапы развития мировой валютной системы

В экономической теории международных валютных отношений вопросы остаются неизменными. С годами меняются лишь ответы[50]. Подобно философскому понятию сущность, дуалистическому по своей природе. Внутренняя сущность составляет стабильный стержень, а внешняя его отражение в современности, следовательно, каждый познающий «докапывается» до сути, стержня, а начинает поиски с внешнего отражения, без усилий доступного каждому наблюдающему. Для эффективного решения задач макроэкономического регулирования, с одной стороны, действия Центрального банка Российской Федерации должны характеризоваться независимостью и последовательностью.