Страница:

• на ближайшей по отношению к покупателю (продавцу) территории России или за ее пределами. Если, например, московские производители мебели закупают доски в Подмосковье и во Владимирской области, но при этом Подмосковье могло бы полностью обеспечить потребности производителей мебели, то рынком досок будет считаться Подмосковье. При исчислении облагаемой прибыли, полученной московскими мебельщиками, из их доходов следует вычитать стоимость досок по ценам подмосковных досок, даже если в производстве использованы доски владимирские.

В НК РФ предусмотрены три метода определения рыночных цен для целей налогообложения:

1) метод идентичных (однородных) товаров, который является общим методом;

2) метод цены последующей реализации;

3) затратный метод.

Эти методы должны применяться последовательно: первоначально используют метод идентичных (однородных) товаров; при невозможности этого применяется метод цены последующей реализации; затратный метод применяют только при невозможности определения рыночной цены ни методом по идентичным (однородным) товарам, ни методом последующей реализации. Приведенный перечень методов является исчерпывающим.

В соответствии с общим методом рыночная цена определяется исходя из обычных (применяемых всеми или большинством участников данного рынка) при заключении сделок между невзаимозависимыми лицами надбавок к цене или скидок, вызванных:

• сезонными и иными колебаниями потребительского спроса на товары (работы, услуги);

• потерей товарами качества или иных потребительских свойств;

• истечением (приближением даты истечения) сроков годности или реализации товаров;

• маркетинговой политикой, в том числе при продвижении на рынки новых товаров, не имеющих аналогов, а также при продвижении их на новые рынки;

• реализацией опытных моделей и образцов в целях ознакомления с ними потребителей.

В настоящее время система скидок играет важную роль в конкурентной борьбе. Например, скидки предоставляются покупателям, приобретающим товары в определенном количестве (как правило, крупными партиями) или на установленную сумму, скидки за авансирование (предоплату), постоянным клиентам. Предоставление скидок может быть вызвано рекламными кампаниями, разного рода сезонными и предпраздничными (например, новогодними) распродажами, стремлением привлечь отдельных крупных, известных или наиболее выгодных клиентов для укрепления общего имиджа организации.

Для того чтобы аргументировать правомерность применения ценовых скидок перед налоговыми органами, плательщик должен разработать и официально закрепить во внутренних документах маркетинговую политику, направленную на привлечение дополнительных клиентов, укрепление своего престижа в деловом мире, завоевание новых сегментов рынка. Целесообразно оформлять маркетинговую политику как составную часть учетной политики организации.

Идентичными признаются товары, имеющие одинаковые характерные для них основные признаки:

• физические характеристики. Идентичные товары должны иметь сходное назначение, одинаковую комплектацию, одни и те же технические свойства, ассортимент, модель, модификацию и т. п.;

• качество. Идентичными не могут быть признаны товары разного качества;

• репутация на рынке. Цены в немалой степени зависят от того, например, как долго товары известны покупателю, с какой стороны зарекомендовал себя продавец и т. д. Только товары с одинаковой репутацией могут рассматриваться как идентичные;

• страна происхождения. Идентичными признаются лишь товары, имеющие одну и ту же страну происхождения;

• производитель. Имеется в виду организация (в том числе иностранная) или предприниматель, которые непосредственно изготовили товар. Значительную роль при этом играет репутация производителя на рынке.

Незначительные различия во внешнем виде не учитываются.

При отсутствии идентичных товаров на рынке следует выяснять вопрос в отношении однородности. Если плательщик является единственным производителем товара и на рынке отсутствуют идентичные товары, реализуемые иным производителем, допускается при определении рыночной цены возможность учитывать цены реализации однородных товаров. Однородными признаются товары, которые, не являясь идентичными, имеют сходные характеристики и состоят из схожих компонентов, что позволяет им выполнять одни и те же функции и (или) быть коммерчески взаимозаменяемыми. Учитываются их качество, наличие товарного знака, репутация на рынке, страна происхождения.

При определении рыночных цен рассматриваются сделки между лицами, не являющимися взаимозависимыми. Сделки между взаимозависимыми лицами могут рассматриваться лишь в случаях, когда взаимозависимость этих лиц не повлияла на результаты сделок. Повлияла или нет взаимозависимость лиц на результаты сделок, доказывают налоговые органы.

При определении и признании рыночной цены используются официальные источники информации о рыночных ценах и биржевых котировках.

Информация должна касаться заключенных на момент реализации проверяемого товара, работы или услуги сделок с идентичными (однородными) товарами, работами или услугами в сопоставимых условиях. Эта информация должна быть получена из официальных источников, отвечать критериям достоверности, проверяемости, общедоступности и быть оформлена с соблюдением определенных требований и правил, предъявляемых к документу. Под официальными источниками могут пониматься:

1) компетентные государственные и муниципальные органы – органы статистики и органы, регулирующие ценообразование, а также уполномоченные ими лица;

2) специализированные эксперты;

3) признанные в международной практике источники информации о расходах на освоение природных ресурсов (ст. 261 НК РФ);

4) определение ставок вывозных таможенных пошлин производится в зависимости от средней цены сырой нефти марки «Юралс» на мировых рынках нефтяного сырья (средиземноморском и роттердамском). Ежедневные котировки сорта нефти ежемесячно в срок не позднее последнего числа каждого месяца доводятся через официальные источники информации уполномоченным федеральным органом исполнительной власти;

5) средства массовой информации, публикующие информацию от имени вышеназванных органов.

Кроме того, информация о ценах в некоторых случаях должна быть документально подтверждена самим плательщиком при условии возможности ее проверки. Это касается, например, случаев установления «обычно получаемой прибыли», коммерческих условий реализации и т. д. Все источники информации предполагают последующую корректировку цены с учетом условий реализации.

Не может считаться официальной информация о ценах:

1) содержащаяся в различного рода рекламных проспектах, прайс-листах, прейскурантах и других подобных документах;

2) исходящая от организаций и физических лиц, реализующих на рынке идентичные (однородные) товары;

3) исходящая от организаций и физических лиц, специализирующихся на оценке товаров (работ, услуг), если только она процессуально не оформлена в качестве экспертного заключения.

При отсутствии официальных источников информации о рыночных ценах можно порекомендовать налоговым органам назначать экспертизу либо привлекать специалиста. В качестве экспертов и специалистов целесообразно привлекать независимых оценщиков, поскольку Закон РФ от 29 июля 1998 г. «Об оценочной деятельности в Российской Федерации» предусматривает возможность проведения независимой оценки объектов в целях контроля за правильностью уплаты налогов в случае возникновения спора об исчислении налогооблагаемой базы.

При определении рыночных цен учитывается информация о заключенных на момент реализации сделках с идентичными (однородными) товарами, работами или услугами в сопоставимых условиях. Сопоставимые условия касаются характеристики предмета сделки, места и времени ее совершения, таких как:

• количество (объем) поставляемых товаров;

• сроки исполнения обязательств;

• условия платежей, обычно применяемые в сделках данного вида;

• иные разумные условия, которые могут оказывать влияние на цены.

Перечисленные условия признаются сопоставимыми, если различие между ними либо существенно не влияет на цену товаров, работ или услуг, либо может быть учтено с помощью поправок (т. е. коэффициентов, разработанных специальными методиками, таблицами, указаниями, инструкциями и т. п.). Доказывать сопоставимость условий (ее отсутствие) должны налоговые органы.

Таким образом, согласно общему методу рыночная цена удовлетворяет следующим условиям:

• цена складывается при взаимодействии спроса и предложения на рынке идентичных, а при их отсутствии – однородных товаров (работ, услуг);

• цена не содержит дополнительных затрат по транспортировке товара;

• товары (работы, услуги) являются сопоставимыми;

• условия сделок являются сопоставимыми.

Метод цены последующей реализации применяется, если нет возможности использовать общий метод – метод идентичных (однородных) товаров, т. е.:

• на соответствующем рынке товаров (работ, услуг) отсутствуют сделки по идентичным (однородным) товарам (работам, услугам);

• на этом рынке отсутствует предложение таких товаров (работ, услуг);

• невозможно определить соответствующие цены ввиду отсутствия либо недоступности информации для определения рыночной цены.

С подобными ситуациями приходится сталкиваться, если, например, реализуется уникальная продукция либо, в силу определенных обстоятельств, отсутствует свободный рынок той или иной продукции или информация о нем.

При методе цены последующей реализации рыночная цена товаров (работ, услуг), реализуемых продавцом, определяется как разность цены, по которой они реализованы их покупателем при последующей их реализации (перепродаже), и обычных в подобных случаях затрат, понесенных этим покупателем при перепродаже (без учета цены, по которой были приобретены указанным покупателем у продавца товары (работы, услуги)) и продвижении на рынок приобретенных у покупателя товаров (работ, услуг), а также обычной для данной сферы деятельности прибыли покупателя. Этот метод выражается следующей формулой:

Цр = Цпр – (З + П),

где Цр – рыночная цена; Цпр – цена, по которой товары, работы или услуги реализованы покупателем этих товаров, работ или услуг при последующей их реализации (перепродаже); З – обычные в подобных случаях затраты, понесенные покупателем при перепродаже (без учета цены, по которой были приобретены покупателем товары, работы или услуги) и продвижении на рынок приобретенных у покупателя товаров, работ или услуг; П – обычная для данной сферы деятельности прибыль покупателя.

Рассматриваемый метод применяется только в отношении товаров (работ, услуг), которые плательщик фактически реализовал; в данном случае не рассматриваются идентичные и однородные товары (работы, услуги).

Затратный метод. К нему прибегают, если невозможно использовать метод цены последующей реализации (в частности, если отсутствует информация о цене товаров, работ или услуг, в последующем реализованных покупателем).

При затратном методе рыночная цена товаров (работ, услуг), реализуемых продавцом, определяется как сумма произведенных затрат и обычной для данной сферы деятельности прибыли. При этом учитываются обычные в подобных случаях прямые и косвенные затраты на производство (приобретение) и реализацию товаров (работ, услуг), обычные в подобных случаях затраты на транспортировку, хранение, страхование и иные подобные затраты. Затратный метод выражается следующей формулой:

Цр = 3 + П

где 3 – обычные в подобных случаях прямые и косвенные затраты на производство (приобретение) и (или) реализацию товаров, работ или услуг, а также обычные в подобных случаях затраты на транспортировку, хранение, страхование и иные подобные затраты. При реализации по государственным регулируемым ценам (тарифам), установленным в соответствии с российским законодательством, для целей налогообложения принимаются указанные цены (тарифы).

Налоговый и отчетный периоды[2]. Добросовестный налогоплательщик должен выполнить налоговое обязательство как только появилось обстоятельство, служащее основанием возникновения такого обязательства. Таким основанием является возникновение объекта обложения. Однако это не следует понимать буквально, что привело бы к усложнению и удорожанию налогового администрирования, а также к сокращению производства и, как следствие, – к уменьшению поступлений налоговых доходов в бюджет.

Допустим, плательщик произвел и реализовал товар, сопоставил доходы и расходы, обнаружил прибыль. У него возник объект обложения налога на прибыль организаций. Организация осуществляет расчет налога, оформляет платежное поручение банку на перечисление суммы налога в бюджет, предоставляет налоговую отчетность в налоговую инспекцию и только после этого приступает к производству следующего товара. Далее все повторяется. Понятно, что при такой схеме ждать от налогоплательщика значительного объема производства, а следовательно, и больших сумм налогов не приходится.

Поэтому законодатель связывает обязанность плательщика по исчислению и уплате налога не только с возникновением объекта обложения. Устанавливается также некоторый срок, по истечении которого налогоплательщик исчисляет и уплачивает этот налог по всем случаям возникновения объектов за этот период. Такой период называется налоговым.

Налоговый период – это срок, в течение которого завершается формирование налоговой базы, окончательно определяется размер налоговых обязательств. Налоговый период является основной составляющей в процедуре исчисления налога. До его окончания нельзя приступать к определению и исчислению налоговой базы налога и самого налога. Налоговый период служит также ориентиром при установлении сроков уплаты налогов. Эти сроки могут наступить только по окончании налогового периода.

Необходимость этого элемента налога определяется двумя обстоятельствами. Во-первых, тем, что многим объектам обложения (получение прибыли, дохода, реализация товаров и т. п.) свойственна протяженность во времени, повторяемость. Во-вторых, вопрос о налоговом периоде связан с проблемой однократности обложения.

Проблема отнесения различных объектов налогообложения к тому или иному налоговому периоду решается посредством установления конкретного метода учета базы налогообложения.

Следует различать понятия «налоговый период» и «отчетный период». Отчетный период – это срок подведения итогов (окончательных или промежуточных), составления и предъявления в местный налоговый орган отчетности. В некоторых случаях налоговый и отчетный периоды совпадают. Но часто отчет может представляться несколько раз в течение одного налогового периода. По итогам отчетных периодов уплачиваются авансовые платежи.

Однако все то, о чем говорилось ранее, относится далеко не ко всем случаям обложения. Так, российские организации и предприниматели, вступая на территории Российской Федерации в хозяйственные связи с иностранными организациями и производя им обусловленные договорами денежные выплаты, становятся для них источниками доходов в России, автоматически приобретая статус налоговых агентов: они обязаны исчислять и удерживать налог на эти доходы не по итогам отчетного (налогового) периода, а при каждой выплате дохода.

При установлении сборов определяются их плательщики и элементы обложения применительно к конкретным сборам. Следует обратить внимание на то, что в НК РФ налоговый период по сборам не определен. Объясняется это, очевидно, тем, что объекты обложения сборами возникают у плательщиков не регулярно, а от случая к случаю. Действительно, объектом государственной пошлины (а это по своему статусу – сбор) являются случаи обращения в государственные органы, органы местного самоуправления, иные органы или к должностным лицам за совершением юридически значимых действий. Понятно, что такие обращения не носят регулярного характера.

Не определен налоговый период и в отношении таможенной пошлины. Некорректно по существу и сложно с организационной точки зрения (налогового администрирования) исчислять базу обложения пошлинами по совокупности несопоставимых и разнородных операций конкретного декларанта за некоторый промежуток времени. В этих условиях единственно правильным следует признать порядок обложения применительно к конкретной операции по перемещению товаров через таможенную границу РФ.

Единица налогообложения, или единица измерения налоговой базы. Налоговая база всегда имеет единицу измерения (рубли, штуки, килограммы и т. п.) и исчисляется в этих единицах. Единица налогообложения – это часть предмета обложения, на который устанавливается ставка налога. Под единицей обложения понимают единицу масштаба обложения, которая используется для количественного выражения налоговой базы (мощность двигателя, тонна нефти, единица денежной суммы и пр.).

Ставка налога (норма налогового обложения) – величина налоговых начислений на единицу измерения налоговой базы, или, иначе говоря, это размер налогового платежа на единицу налогообложения. Ставки устанавливаются в трех формах:

1) адвалорные – выраженные в процентах (например, налог на доходы физических лиц, налог на прибыль организаций и др.);

2) специфические – в денежном выражении в зависимости от физических характеристик объектов налогообложения (например, акцизы на большинство подакцизных товаров, транспортный налог и др.);

3) комбинированные – одновременно сочетают адвалорный и специфический способы обложения. Основой для исчисления налога в отношении товаров, облагаемых по комбинированным ставкам, является стоимость товара либо количество товара в натуральном выражении. Применяют комбинированные ставки двух видов:

• Са в процентах, но не менее Сс в евро за единицу товара: сначала исчисляется размер налога по адвалорной ставке в процентах к стоимости, а затем – размер налога по специфической ставке в рублях за единицу товара. Для определения налога, подлежащего уплате, используется наибольшая из полученных сумм;

• Са в процентах плюс Сс в рублях за единицу товара: сначала рассчитывается налог по адвалорной ставке, а затем – по специфической. Для определения налога, подлежащего уплате, обе полученные величины складываются.

Применительно к отдельным налогам ставка может быть установлена в нескольких из трех перечисленных формах одновременно. Примером могут служить акцизы. По большинству подакцизных товаров установлены специфические ставки, а по сигаретам с фильтром и папиросам – комбинированные: 28 руб. за 1000 штук + 8 %, но не менее 20 % от отпускной цены. Таможенная пошлина взимается по всем формам ставок.

По общему правилу налоговые ставки по федеральным налогам устанавливаются НК РФ. Однако в случаях, указанных в НК РФ, ставки федеральных налогов могут устанавливаться Правительством РФ в порядке и пределах, определенных НК РФ. Делегирование Правительству РФ полномочий законодателя по установлению элемента налогообложения объясняется необходимостью принятия в ряде случаев оперативных мер реагирования, что не противоречит конституционным положениям и прямо предусмотрено НК РФ.

Налоговый кодекс РФ должен устанавливать либо максимальную, либо минимальную и максимальную ставку налога, в границах которой Правительство РФ устанавливает конкретные ставки, а также порядок, которым оно должно руководствоваться при утверждении их конкретного размера в этих пределах. Именно необходимость детализации объясняет передачу такого элемента налогообложения, как ставка, на более низкий уровень правового регулирования.

Законодательство предоставляет широкие возможности для дифференциации ставок. Особенно это касается «ресурсных платежей». В частности, Правительством РФ устанавливаются минимальные и максимальные ставки платы за пользование водными объектами по бассейнам рек, озерам, морям и экономическим районам.

Налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев. Не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала. Впрочем, и здесь имеется исключение. НК РФ допускает установление особых видов пошлин либо дифференцированных ставок ввозных таможенных пошлин в зависимости от страны происхождения товара. Цели таких мер могут быть различными – ответная реакция на дискриминацию российских товаропроизводителей, борьба с демпингом, ценовая поддержка отечественных товаров и т. п.

Методы налогообложения – форма зависимости между ставками налога и величиной налогооблагаемой базы, в частности доходами плательщика. Существует равное, пропорциональное, прогрессивное и регрессивное обложение.

Равным признается такой метод обложения, при котором для каждого плательщика устанавливается равная сумма налога, например, в абсолютной сумме или в процентах от минимальной заработной платы. Иначе – подушное обложение, это самый древний вид обложения. Он не учитывает имущественного положения плательщика и поэтому применяется лишь в исключительных случаях. Такой метод обложения предусматривался к отмененным с начала 2005 г. лицензионным сборам.

При пропорциональном методе обложения ставка налога (не сумма!) равная для каждого плательщика независимо от размера его доходов. Иными словами, ставка налога не зависит от величины базы обложения и с ростом базы пропорционально возрастает сумма налога. Большинство налогов в современной России взимаются пропорциональным методом, например: НДС, акцизы, налог на прибыль организаций и др.

Прогрессивное обложение характеризуется ростом ставки налога по мере увеличения облагаемой базы, в частности величины дохода плательщика. При этом не только увеличивается абсолютная сумма налогов, но и усиливается налоговое бремя, т. е. возрастает доля изымаемого дохода при его росте.

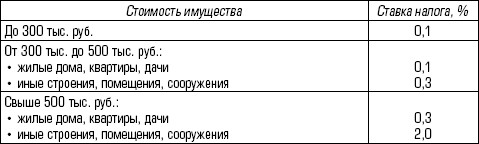

Прогрессивное обложение может осуществляться в простой и сложной формах. При этом нередко применение простого прогрессивного обложения нарушает принцип равенства обложения. Так, в одном из краевых центров были установлены следующие ставки налога на строения, помещения и сооружения в зависимости от суммарной инвентаризационной стоимости (табл. 1.7).

Таблица 1.7

Нетрудно заметить, что два плательщика, имеющие в собственности нежилые строения стоимостью 499 тыс. руб. 99 коп. и 500 тыс. руб. 1 коп., должны уплатить налог в размере соответственно 1,5 тыс. и 10 тыс. руб. Иными словами, два собственника, имеющих фактически одинаковое по стоимости имущество (разница составляет всего 2 коп.!), должны уплатить несоразмерно различные налоги. Это свидетельствует о нарушении принципов соразмерности и равенства обложения.

Поэтому в данном случае следует применять не простую прогрессивную шкалу ставок, а шкалу сложную, при которой повышенная ставка применяется не ко всей налоговой базе, а лишь к той ее части, которая превышает предыдущую шкалу налогообложения. Тогда с ростом налоговой базы размер налога, подлежащего уплате, будет расти плавно, постепенно. В данном случае повышенная ставка в 2 % должна применяться к стоимости имущества, превышающей 500 тыс. руб., а не ко всей налоговой базе. Ставка для имущества, стоимость которого превышает 500 тыс. руб., должна равняться 1,5 тыс. руб. + л% от суммы, превышающей 500 тыс. руб.

Выделяют следующие виды прогрессии:

1) простая поразрядная прогрессия. Она состоит в том, что для общего размера налоговой базы устанавливаются ступени (разряды) и для каждого разряда определяется сумма налога (оклад в абсолютной сумме);

2) простая относительная прогрессия. В данном случае для общего размера налоговой базы также устанавливаются разряды, но для каждого разряда определяются различные ставки (как специфические, так и адвалорные). При этом необходимо учитывать, что исчисление налога производится не по частям (не по отдельным разрядам) с последующим сложением сумм налога, исчисленных по каждому разряду. Ко всей базе обложения применяется одна ставка в зависимости от размера базы;

3) сложная прогрессия. Она в наибольшей степени соответствует прогрессивному обложению. Именно эта система распространена наиболее широко в настоящее время. Как в других системах прогрессии, в системе сложной прогрессии налоговая база разделена на налоговые разряды, но каждый разряд существует самостоятельно, облагается отдельно по своей ставке, которая не зависит от общего размера налоговой базы. Повышенная ставка применяется не ко всей возросшей базе, а только к ее части, превышающей определенный уровень.

В НК РФ предусмотрены три метода определения рыночных цен для целей налогообложения:

1) метод идентичных (однородных) товаров, который является общим методом;

2) метод цены последующей реализации;

3) затратный метод.

Эти методы должны применяться последовательно: первоначально используют метод идентичных (однородных) товаров; при невозможности этого применяется метод цены последующей реализации; затратный метод применяют только при невозможности определения рыночной цены ни методом по идентичным (однородным) товарам, ни методом последующей реализации. Приведенный перечень методов является исчерпывающим.

В соответствии с общим методом рыночная цена определяется исходя из обычных (применяемых всеми или большинством участников данного рынка) при заключении сделок между невзаимозависимыми лицами надбавок к цене или скидок, вызванных:

• сезонными и иными колебаниями потребительского спроса на товары (работы, услуги);

• потерей товарами качества или иных потребительских свойств;

• истечением (приближением даты истечения) сроков годности или реализации товаров;

• маркетинговой политикой, в том числе при продвижении на рынки новых товаров, не имеющих аналогов, а также при продвижении их на новые рынки;

• реализацией опытных моделей и образцов в целях ознакомления с ними потребителей.

В настоящее время система скидок играет важную роль в конкурентной борьбе. Например, скидки предоставляются покупателям, приобретающим товары в определенном количестве (как правило, крупными партиями) или на установленную сумму, скидки за авансирование (предоплату), постоянным клиентам. Предоставление скидок может быть вызвано рекламными кампаниями, разного рода сезонными и предпраздничными (например, новогодними) распродажами, стремлением привлечь отдельных крупных, известных или наиболее выгодных клиентов для укрепления общего имиджа организации.

Для того чтобы аргументировать правомерность применения ценовых скидок перед налоговыми органами, плательщик должен разработать и официально закрепить во внутренних документах маркетинговую политику, направленную на привлечение дополнительных клиентов, укрепление своего престижа в деловом мире, завоевание новых сегментов рынка. Целесообразно оформлять маркетинговую политику как составную часть учетной политики организации.

Идентичными признаются товары, имеющие одинаковые характерные для них основные признаки:

• физические характеристики. Идентичные товары должны иметь сходное назначение, одинаковую комплектацию, одни и те же технические свойства, ассортимент, модель, модификацию и т. п.;

• качество. Идентичными не могут быть признаны товары разного качества;

• репутация на рынке. Цены в немалой степени зависят от того, например, как долго товары известны покупателю, с какой стороны зарекомендовал себя продавец и т. д. Только товары с одинаковой репутацией могут рассматриваться как идентичные;

• страна происхождения. Идентичными признаются лишь товары, имеющие одну и ту же страну происхождения;

• производитель. Имеется в виду организация (в том числе иностранная) или предприниматель, которые непосредственно изготовили товар. Значительную роль при этом играет репутация производителя на рынке.

Незначительные различия во внешнем виде не учитываются.

При отсутствии идентичных товаров на рынке следует выяснять вопрос в отношении однородности. Если плательщик является единственным производителем товара и на рынке отсутствуют идентичные товары, реализуемые иным производителем, допускается при определении рыночной цены возможность учитывать цены реализации однородных товаров. Однородными признаются товары, которые, не являясь идентичными, имеют сходные характеристики и состоят из схожих компонентов, что позволяет им выполнять одни и те же функции и (или) быть коммерчески взаимозаменяемыми. Учитываются их качество, наличие товарного знака, репутация на рынке, страна происхождения.

При определении рыночных цен рассматриваются сделки между лицами, не являющимися взаимозависимыми. Сделки между взаимозависимыми лицами могут рассматриваться лишь в случаях, когда взаимозависимость этих лиц не повлияла на результаты сделок. Повлияла или нет взаимозависимость лиц на результаты сделок, доказывают налоговые органы.

При определении и признании рыночной цены используются официальные источники информации о рыночных ценах и биржевых котировках.

Информация должна касаться заключенных на момент реализации проверяемого товара, работы или услуги сделок с идентичными (однородными) товарами, работами или услугами в сопоставимых условиях. Эта информация должна быть получена из официальных источников, отвечать критериям достоверности, проверяемости, общедоступности и быть оформлена с соблюдением определенных требований и правил, предъявляемых к документу. Под официальными источниками могут пониматься:

1) компетентные государственные и муниципальные органы – органы статистики и органы, регулирующие ценообразование, а также уполномоченные ими лица;

2) специализированные эксперты;

3) признанные в международной практике источники информации о расходах на освоение природных ресурсов (ст. 261 НК РФ);

4) определение ставок вывозных таможенных пошлин производится в зависимости от средней цены сырой нефти марки «Юралс» на мировых рынках нефтяного сырья (средиземноморском и роттердамском). Ежедневные котировки сорта нефти ежемесячно в срок не позднее последнего числа каждого месяца доводятся через официальные источники информации уполномоченным федеральным органом исполнительной власти;

5) средства массовой информации, публикующие информацию от имени вышеназванных органов.

Кроме того, информация о ценах в некоторых случаях должна быть документально подтверждена самим плательщиком при условии возможности ее проверки. Это касается, например, случаев установления «обычно получаемой прибыли», коммерческих условий реализации и т. д. Все источники информации предполагают последующую корректировку цены с учетом условий реализации.

Не может считаться официальной информация о ценах:

1) содержащаяся в различного рода рекламных проспектах, прайс-листах, прейскурантах и других подобных документах;

2) исходящая от организаций и физических лиц, реализующих на рынке идентичные (однородные) товары;

3) исходящая от организаций и физических лиц, специализирующихся на оценке товаров (работ, услуг), если только она процессуально не оформлена в качестве экспертного заключения.

При отсутствии официальных источников информации о рыночных ценах можно порекомендовать налоговым органам назначать экспертизу либо привлекать специалиста. В качестве экспертов и специалистов целесообразно привлекать независимых оценщиков, поскольку Закон РФ от 29 июля 1998 г. «Об оценочной деятельности в Российской Федерации» предусматривает возможность проведения независимой оценки объектов в целях контроля за правильностью уплаты налогов в случае возникновения спора об исчислении налогооблагаемой базы.

При определении рыночных цен учитывается информация о заключенных на момент реализации сделках с идентичными (однородными) товарами, работами или услугами в сопоставимых условиях. Сопоставимые условия касаются характеристики предмета сделки, места и времени ее совершения, таких как:

• количество (объем) поставляемых товаров;

• сроки исполнения обязательств;

• условия платежей, обычно применяемые в сделках данного вида;

• иные разумные условия, которые могут оказывать влияние на цены.

Перечисленные условия признаются сопоставимыми, если различие между ними либо существенно не влияет на цену товаров, работ или услуг, либо может быть учтено с помощью поправок (т. е. коэффициентов, разработанных специальными методиками, таблицами, указаниями, инструкциями и т. п.). Доказывать сопоставимость условий (ее отсутствие) должны налоговые органы.

Таким образом, согласно общему методу рыночная цена удовлетворяет следующим условиям:

• цена складывается при взаимодействии спроса и предложения на рынке идентичных, а при их отсутствии – однородных товаров (работ, услуг);

• цена не содержит дополнительных затрат по транспортировке товара;

• товары (работы, услуги) являются сопоставимыми;

• условия сделок являются сопоставимыми.

Метод цены последующей реализации применяется, если нет возможности использовать общий метод – метод идентичных (однородных) товаров, т. е.:

• на соответствующем рынке товаров (работ, услуг) отсутствуют сделки по идентичным (однородным) товарам (работам, услугам);

• на этом рынке отсутствует предложение таких товаров (работ, услуг);

• невозможно определить соответствующие цены ввиду отсутствия либо недоступности информации для определения рыночной цены.

С подобными ситуациями приходится сталкиваться, если, например, реализуется уникальная продукция либо, в силу определенных обстоятельств, отсутствует свободный рынок той или иной продукции или информация о нем.

При методе цены последующей реализации рыночная цена товаров (работ, услуг), реализуемых продавцом, определяется как разность цены, по которой они реализованы их покупателем при последующей их реализации (перепродаже), и обычных в подобных случаях затрат, понесенных этим покупателем при перепродаже (без учета цены, по которой были приобретены указанным покупателем у продавца товары (работы, услуги)) и продвижении на рынок приобретенных у покупателя товаров (работ, услуг), а также обычной для данной сферы деятельности прибыли покупателя. Этот метод выражается следующей формулой:

Цр = Цпр – (З + П),

где Цр – рыночная цена; Цпр – цена, по которой товары, работы или услуги реализованы покупателем этих товаров, работ или услуг при последующей их реализации (перепродаже); З – обычные в подобных случаях затраты, понесенные покупателем при перепродаже (без учета цены, по которой были приобретены покупателем товары, работы или услуги) и продвижении на рынок приобретенных у покупателя товаров, работ или услуг; П – обычная для данной сферы деятельности прибыль покупателя.

Рассматриваемый метод применяется только в отношении товаров (работ, услуг), которые плательщик фактически реализовал; в данном случае не рассматриваются идентичные и однородные товары (работы, услуги).

Затратный метод. К нему прибегают, если невозможно использовать метод цены последующей реализации (в частности, если отсутствует информация о цене товаров, работ или услуг, в последующем реализованных покупателем).

При затратном методе рыночная цена товаров (работ, услуг), реализуемых продавцом, определяется как сумма произведенных затрат и обычной для данной сферы деятельности прибыли. При этом учитываются обычные в подобных случаях прямые и косвенные затраты на производство (приобретение) и реализацию товаров (работ, услуг), обычные в подобных случаях затраты на транспортировку, хранение, страхование и иные подобные затраты. Затратный метод выражается следующей формулой:

Цр = 3 + П

где 3 – обычные в подобных случаях прямые и косвенные затраты на производство (приобретение) и (или) реализацию товаров, работ или услуг, а также обычные в подобных случаях затраты на транспортировку, хранение, страхование и иные подобные затраты. При реализации по государственным регулируемым ценам (тарифам), установленным в соответствии с российским законодательством, для целей налогообложения принимаются указанные цены (тарифы).

Налоговый и отчетный периоды[2]. Добросовестный налогоплательщик должен выполнить налоговое обязательство как только появилось обстоятельство, служащее основанием возникновения такого обязательства. Таким основанием является возникновение объекта обложения. Однако это не следует понимать буквально, что привело бы к усложнению и удорожанию налогового администрирования, а также к сокращению производства и, как следствие, – к уменьшению поступлений налоговых доходов в бюджет.

Допустим, плательщик произвел и реализовал товар, сопоставил доходы и расходы, обнаружил прибыль. У него возник объект обложения налога на прибыль организаций. Организация осуществляет расчет налога, оформляет платежное поручение банку на перечисление суммы налога в бюджет, предоставляет налоговую отчетность в налоговую инспекцию и только после этого приступает к производству следующего товара. Далее все повторяется. Понятно, что при такой схеме ждать от налогоплательщика значительного объема производства, а следовательно, и больших сумм налогов не приходится.

Поэтому законодатель связывает обязанность плательщика по исчислению и уплате налога не только с возникновением объекта обложения. Устанавливается также некоторый срок, по истечении которого налогоплательщик исчисляет и уплачивает этот налог по всем случаям возникновения объектов за этот период. Такой период называется налоговым.

Налоговый период – это срок, в течение которого завершается формирование налоговой базы, окончательно определяется размер налоговых обязательств. Налоговый период является основной составляющей в процедуре исчисления налога. До его окончания нельзя приступать к определению и исчислению налоговой базы налога и самого налога. Налоговый период служит также ориентиром при установлении сроков уплаты налогов. Эти сроки могут наступить только по окончании налогового периода.

Необходимость этого элемента налога определяется двумя обстоятельствами. Во-первых, тем, что многим объектам обложения (получение прибыли, дохода, реализация товаров и т. п.) свойственна протяженность во времени, повторяемость. Во-вторых, вопрос о налоговом периоде связан с проблемой однократности обложения.

Проблема отнесения различных объектов налогообложения к тому или иному налоговому периоду решается посредством установления конкретного метода учета базы налогообложения.

Следует различать понятия «налоговый период» и «отчетный период». Отчетный период – это срок подведения итогов (окончательных или промежуточных), составления и предъявления в местный налоговый орган отчетности. В некоторых случаях налоговый и отчетный периоды совпадают. Но часто отчет может представляться несколько раз в течение одного налогового периода. По итогам отчетных периодов уплачиваются авансовые платежи.

Однако все то, о чем говорилось ранее, относится далеко не ко всем случаям обложения. Так, российские организации и предприниматели, вступая на территории Российской Федерации в хозяйственные связи с иностранными организациями и производя им обусловленные договорами денежные выплаты, становятся для них источниками доходов в России, автоматически приобретая статус налоговых агентов: они обязаны исчислять и удерживать налог на эти доходы не по итогам отчетного (налогового) периода, а при каждой выплате дохода.

При установлении сборов определяются их плательщики и элементы обложения применительно к конкретным сборам. Следует обратить внимание на то, что в НК РФ налоговый период по сборам не определен. Объясняется это, очевидно, тем, что объекты обложения сборами возникают у плательщиков не регулярно, а от случая к случаю. Действительно, объектом государственной пошлины (а это по своему статусу – сбор) являются случаи обращения в государственные органы, органы местного самоуправления, иные органы или к должностным лицам за совершением юридически значимых действий. Понятно, что такие обращения не носят регулярного характера.

Не определен налоговый период и в отношении таможенной пошлины. Некорректно по существу и сложно с организационной точки зрения (налогового администрирования) исчислять базу обложения пошлинами по совокупности несопоставимых и разнородных операций конкретного декларанта за некоторый промежуток времени. В этих условиях единственно правильным следует признать порядок обложения применительно к конкретной операции по перемещению товаров через таможенную границу РФ.

Единица налогообложения, или единица измерения налоговой базы. Налоговая база всегда имеет единицу измерения (рубли, штуки, килограммы и т. п.) и исчисляется в этих единицах. Единица налогообложения – это часть предмета обложения, на который устанавливается ставка налога. Под единицей обложения понимают единицу масштаба обложения, которая используется для количественного выражения налоговой базы (мощность двигателя, тонна нефти, единица денежной суммы и пр.).

Ставка налога (норма налогового обложения) – величина налоговых начислений на единицу измерения налоговой базы, или, иначе говоря, это размер налогового платежа на единицу налогообложения. Ставки устанавливаются в трех формах:

1) адвалорные – выраженные в процентах (например, налог на доходы физических лиц, налог на прибыль организаций и др.);

2) специфические – в денежном выражении в зависимости от физических характеристик объектов налогообложения (например, акцизы на большинство подакцизных товаров, транспортный налог и др.);

3) комбинированные – одновременно сочетают адвалорный и специфический способы обложения. Основой для исчисления налога в отношении товаров, облагаемых по комбинированным ставкам, является стоимость товара либо количество товара в натуральном выражении. Применяют комбинированные ставки двух видов:

• Са в процентах, но не менее Сс в евро за единицу товара: сначала исчисляется размер налога по адвалорной ставке в процентах к стоимости, а затем – размер налога по специфической ставке в рублях за единицу товара. Для определения налога, подлежащего уплате, используется наибольшая из полученных сумм;

• Са в процентах плюс Сс в рублях за единицу товара: сначала рассчитывается налог по адвалорной ставке, а затем – по специфической. Для определения налога, подлежащего уплате, обе полученные величины складываются.

Применительно к отдельным налогам ставка может быть установлена в нескольких из трех перечисленных формах одновременно. Примером могут служить акцизы. По большинству подакцизных товаров установлены специфические ставки, а по сигаретам с фильтром и папиросам – комбинированные: 28 руб. за 1000 штук + 8 %, но не менее 20 % от отпускной цены. Таможенная пошлина взимается по всем формам ставок.

По общему правилу налоговые ставки по федеральным налогам устанавливаются НК РФ. Однако в случаях, указанных в НК РФ, ставки федеральных налогов могут устанавливаться Правительством РФ в порядке и пределах, определенных НК РФ. Делегирование Правительству РФ полномочий законодателя по установлению элемента налогообложения объясняется необходимостью принятия в ряде случаев оперативных мер реагирования, что не противоречит конституционным положениям и прямо предусмотрено НК РФ.

Налоговый кодекс РФ должен устанавливать либо максимальную, либо минимальную и максимальную ставку налога, в границах которой Правительство РФ устанавливает конкретные ставки, а также порядок, которым оно должно руководствоваться при утверждении их конкретного размера в этих пределах. Именно необходимость детализации объясняет передачу такого элемента налогообложения, как ставка, на более низкий уровень правового регулирования.

Законодательство предоставляет широкие возможности для дифференциации ставок. Особенно это касается «ресурсных платежей». В частности, Правительством РФ устанавливаются минимальные и максимальные ставки платы за пользование водными объектами по бассейнам рек, озерам, морям и экономическим районам.

Налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев. Не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала. Впрочем, и здесь имеется исключение. НК РФ допускает установление особых видов пошлин либо дифференцированных ставок ввозных таможенных пошлин в зависимости от страны происхождения товара. Цели таких мер могут быть различными – ответная реакция на дискриминацию российских товаропроизводителей, борьба с демпингом, ценовая поддержка отечественных товаров и т. п.

Методы налогообложения – форма зависимости между ставками налога и величиной налогооблагаемой базы, в частности доходами плательщика. Существует равное, пропорциональное, прогрессивное и регрессивное обложение.

Равным признается такой метод обложения, при котором для каждого плательщика устанавливается равная сумма налога, например, в абсолютной сумме или в процентах от минимальной заработной платы. Иначе – подушное обложение, это самый древний вид обложения. Он не учитывает имущественного положения плательщика и поэтому применяется лишь в исключительных случаях. Такой метод обложения предусматривался к отмененным с начала 2005 г. лицензионным сборам.

При пропорциональном методе обложения ставка налога (не сумма!) равная для каждого плательщика независимо от размера его доходов. Иными словами, ставка налога не зависит от величины базы обложения и с ростом базы пропорционально возрастает сумма налога. Большинство налогов в современной России взимаются пропорциональным методом, например: НДС, акцизы, налог на прибыль организаций и др.

Прогрессивное обложение характеризуется ростом ставки налога по мере увеличения облагаемой базы, в частности величины дохода плательщика. При этом не только увеличивается абсолютная сумма налогов, но и усиливается налоговое бремя, т. е. возрастает доля изымаемого дохода при его росте.

Прогрессивное обложение может осуществляться в простой и сложной формах. При этом нередко применение простого прогрессивного обложения нарушает принцип равенства обложения. Так, в одном из краевых центров были установлены следующие ставки налога на строения, помещения и сооружения в зависимости от суммарной инвентаризационной стоимости (табл. 1.7).

Таблица 1.7

Нетрудно заметить, что два плательщика, имеющие в собственности нежилые строения стоимостью 499 тыс. руб. 99 коп. и 500 тыс. руб. 1 коп., должны уплатить налог в размере соответственно 1,5 тыс. и 10 тыс. руб. Иными словами, два собственника, имеющих фактически одинаковое по стоимости имущество (разница составляет всего 2 коп.!), должны уплатить несоразмерно различные налоги. Это свидетельствует о нарушении принципов соразмерности и равенства обложения.

Поэтому в данном случае следует применять не простую прогрессивную шкалу ставок, а шкалу сложную, при которой повышенная ставка применяется не ко всей налоговой базе, а лишь к той ее части, которая превышает предыдущую шкалу налогообложения. Тогда с ростом налоговой базы размер налога, подлежащего уплате, будет расти плавно, постепенно. В данном случае повышенная ставка в 2 % должна применяться к стоимости имущества, превышающей 500 тыс. руб., а не ко всей налоговой базе. Ставка для имущества, стоимость которого превышает 500 тыс. руб., должна равняться 1,5 тыс. руб. + л% от суммы, превышающей 500 тыс. руб.

Выделяют следующие виды прогрессии:

1) простая поразрядная прогрессия. Она состоит в том, что для общего размера налоговой базы устанавливаются ступени (разряды) и для каждого разряда определяется сумма налога (оклад в абсолютной сумме);

2) простая относительная прогрессия. В данном случае для общего размера налоговой базы также устанавливаются разряды, но для каждого разряда определяются различные ставки (как специфические, так и адвалорные). При этом необходимо учитывать, что исчисление налога производится не по частям (не по отдельным разрядам) с последующим сложением сумм налога, исчисленных по каждому разряду. Ко всей базе обложения применяется одна ставка в зависимости от размера базы;

3) сложная прогрессия. Она в наибольшей степени соответствует прогрессивному обложению. Именно эта система распространена наиболее широко в настоящее время. Как в других системах прогрессии, в системе сложной прогрессии налоговая база разделена на налоговые разряды, но каждый разряд существует самостоятельно, облагается отдельно по своей ставке, которая не зависит от общего размера налоговой базы. Повышенная ставка применяется не ко всей возросшей базе, а только к ее части, превышающей определенный уровень.