Страница:

3. Принцип удобности предполагает, что налог должен взиматься в такое время и таким способом, которые наиболее удобны для плательщика. Система и процедура выплаты налогов должны быть понятными и удобными для плательщиков.

4. Принцип экономии, т. е. сокращение издержек взимания налога, рационализация системы налогообложения. Суммы сборов по каждому конкретному налогу должны в соответствии с рассматриваемым принципом существенно превышать затраты на его сбор и обслуживание.

Наш соотечественник Н.И. Тургенев (1789–1871) в работе «Опыт теории налогов» (1818) писал, что подданные государства должны давать средства к достижению цели общества или государства каждый по возможности и соразмерно своему доходу по заранее установленным правилам (сроки платежа, способ взимания), удобным для плательщика.

Немецкий экономист Адольф Вагнер (1835–1917) в конце XIX в. концептуально дополнил принципы А. Смита. Смит считал налоги источником покрытия непроизводительных затрат государства и потому защищал права плательщиков. Вагнер руководствовался теорией коллективных потребностей и, следовательно, первостепенное значение придавал финансовым принципам достаточности и эластичности обложения. Принципы налогообложения стали представлять собой систему, которая учитывала интересы и плательщиков, и государства с приоритетом последнего. Таким образом, финансовая наука поставила вопрос о сбалансированности финансовых интересов государства и плательщиков.

А. Вагнер предлагал девять основных правил, объединенных в четыре группы.

I. Финансовые принципы организации обложения:

1) достаточность обложения;

2) эластичность (подвижность) обложения.

II. Народнохозяйственные принципы:

3) надлежащий выбор источника обложения, в частности, решение вопроса, должен ли налог падать на доход или капитал отдельного лица либо населения в целом;

4) правильная комбинация различных налогов в такую систему, которая считалась бы с последствиями и условиями их переложения.

III. Этические принципы, принципы справедливости:

5) всеобщность обложения;

6) равномерность обложения.

IV. Административно-технические правила, или принципы налогового управления:

7) определенность обложения;

8) удобство уплаты налога;

9) максимальное уменьшение издержек взимания.

К совершенствованию формулировок принципов налогообложения возвращаются и современные ученые. Так, немецкий экономист X. Халлер считает, что налоговая система достигает эффективности при соблюдении следующих условий:

1) обложение должно быть построено так, чтобы затраты государства при его осуществлении были настолько низкими, насколько это возможно (принцип дешевизны обложения);

2) взимание налогов должно предусматривать, чтобы затраты плательщика, связанные с процедурой выплаты, были минимальными (принцип дешевизны уплаты налогов);

3) уплата налогов должна быть как можно менее ощутимым бременем для плательщика с тем, чтобы не ущемлять его предпринимательскую активность (принцип ограничения бремени налогов);

4) обложение не должно быть помехой ни для «внутренней» рациональной организации производства, ни для его ориентации на структуру потребностей, т. е. «внешней» рациональности (принцип рациональности);

5) процесс обложения должен быть организован так, чтобы он в наибольшей степени мог способствовать (через накопление денежных ресурсов) реализации политики конъюнктуры и занятости (конъюнктурная эффективность);

6) процесс обложения должен влиять на распределение доходов с целью придания ему большей справедливости (эффективность распределения);

7) в процессе определения «налоговой платежеспособности» частных лиц и уточнения расчетов с ними следует минимально требовать предъявления сведений, затрагивающих личную жизнь граждан (уважение к частной сфере);

8) следует добиваться того, чтобы комбинация налогов образовывала единую систему, в которой каждый налог имеет свою конкретную цель. При этом не следует допускать ни взаимного перехлеста налогов, ни наличия «люков» между ними (внутренняя замкнутость).

Сущность налогообложения состоит в законном ограничении права собственности. Государство, несомненно, вправе изымать часть собственности у плательщика для формирования централизованных фондов денежных средств и, соответственно, для реализации публичных задач и функций. Однако возникает вопрос о масштабах налогового бремени. Какую часть собственности государство вправе изъять у плательщика, чтобы это было законно и справедливо? Очевидно, здесь должен достигаться эффективный баланс публичных и частных интересов.

Контрольные вопросы

Глава 2

2.1. Классификация налогов

4. Принцип экономии, т. е. сокращение издержек взимания налога, рационализация системы налогообложения. Суммы сборов по каждому конкретному налогу должны в соответствии с рассматриваемым принципом существенно превышать затраты на его сбор и обслуживание.

Наш соотечественник Н.И. Тургенев (1789–1871) в работе «Опыт теории налогов» (1818) писал, что подданные государства должны давать средства к достижению цели общества или государства каждый по возможности и соразмерно своему доходу по заранее установленным правилам (сроки платежа, способ взимания), удобным для плательщика.

Немецкий экономист Адольф Вагнер (1835–1917) в конце XIX в. концептуально дополнил принципы А. Смита. Смит считал налоги источником покрытия непроизводительных затрат государства и потому защищал права плательщиков. Вагнер руководствовался теорией коллективных потребностей и, следовательно, первостепенное значение придавал финансовым принципам достаточности и эластичности обложения. Принципы налогообложения стали представлять собой систему, которая учитывала интересы и плательщиков, и государства с приоритетом последнего. Таким образом, финансовая наука поставила вопрос о сбалансированности финансовых интересов государства и плательщиков.

А. Вагнер предлагал девять основных правил, объединенных в четыре группы.

I. Финансовые принципы организации обложения:

1) достаточность обложения;

2) эластичность (подвижность) обложения.

II. Народнохозяйственные принципы:

3) надлежащий выбор источника обложения, в частности, решение вопроса, должен ли налог падать на доход или капитал отдельного лица либо населения в целом;

4) правильная комбинация различных налогов в такую систему, которая считалась бы с последствиями и условиями их переложения.

III. Этические принципы, принципы справедливости:

5) всеобщность обложения;

6) равномерность обложения.

IV. Административно-технические правила, или принципы налогового управления:

7) определенность обложения;

8) удобство уплаты налога;

9) максимальное уменьшение издержек взимания.

К совершенствованию формулировок принципов налогообложения возвращаются и современные ученые. Так, немецкий экономист X. Халлер считает, что налоговая система достигает эффективности при соблюдении следующих условий:

1) обложение должно быть построено так, чтобы затраты государства при его осуществлении были настолько низкими, насколько это возможно (принцип дешевизны обложения);

2) взимание налогов должно предусматривать, чтобы затраты плательщика, связанные с процедурой выплаты, были минимальными (принцип дешевизны уплаты налогов);

3) уплата налогов должна быть как можно менее ощутимым бременем для плательщика с тем, чтобы не ущемлять его предпринимательскую активность (принцип ограничения бремени налогов);

4) обложение не должно быть помехой ни для «внутренней» рациональной организации производства, ни для его ориентации на структуру потребностей, т. е. «внешней» рациональности (принцип рациональности);

5) процесс обложения должен быть организован так, чтобы он в наибольшей степени мог способствовать (через накопление денежных ресурсов) реализации политики конъюнктуры и занятости (конъюнктурная эффективность);

6) процесс обложения должен влиять на распределение доходов с целью придания ему большей справедливости (эффективность распределения);

7) в процессе определения «налоговой платежеспособности» частных лиц и уточнения расчетов с ними следует минимально требовать предъявления сведений, затрагивающих личную жизнь граждан (уважение к частной сфере);

8) следует добиваться того, чтобы комбинация налогов образовывала единую систему, в которой каждый налог имеет свою конкретную цель. При этом не следует допускать ни взаимного перехлеста налогов, ни наличия «люков» между ними (внутренняя замкнутость).

Сущность налогообложения состоит в законном ограничении права собственности. Государство, несомненно, вправе изымать часть собственности у плательщика для формирования централизованных фондов денежных средств и, соответственно, для реализации публичных задач и функций. Однако возникает вопрос о масштабах налогового бремени. Какую часть собственности государство вправе изъять у плательщика, чтобы это было законно и справедливо? Очевидно, здесь должен достигаться эффективный баланс публичных и частных интересов.

Контрольные вопросы

1. В чем состоит социально-экономическая и правовая сущность налогов?

2. Покажите принципиальную разницу между налогами и сборами.

3. Какие исторические предпосылки должны были сложиться для того, чтобы налоги обособились от общей совокупности денежных отношений?

4. Какие показатели характеризуют тяжесть налогового бремени? Охарактеризуйте зависимость суммы налоговых поступлений в бюджет от уровня налогового бремени.

5. Что значит «установить налог» и «ввести налог»?

6. Перечислите обязательные элементы налога и дайте им определение. Почему законодатель не признает налогоплательщика самостоятельным элементом налога, хотя каждая из глав части второй НК РФ начинается со статьи, где определяются налогоплательщики конкретного налога?

7. Почему наряду с объектом налогообложения обязательно следует говорить и о предмете налогообложения?

8. Как связаны между собой объект, предмет налогообложения и налоговая база?

9. В каких случаях налоговые органы вправе проверять правильность применения цен налогоплательщиком?

10. Охарактеризуйте методы определения рыночных цен для целей налогообложения.

11. Покажите, как налоговые льготы используются как инструмент регулирования в экономике.

12. Каковы функции налогов?

13. Перечислите и дайте характеристику принципам налогообложения. В чем состоит развитие А. Вагнером представлений А. Смита о принципах налогообложения?

2. Покажите принципиальную разницу между налогами и сборами.

3. Какие исторические предпосылки должны были сложиться для того, чтобы налоги обособились от общей совокупности денежных отношений?

4. Какие показатели характеризуют тяжесть налогового бремени? Охарактеризуйте зависимость суммы налоговых поступлений в бюджет от уровня налогового бремени.

5. Что значит «установить налог» и «ввести налог»?

6. Перечислите обязательные элементы налога и дайте им определение. Почему законодатель не признает налогоплательщика самостоятельным элементом налога, хотя каждая из глав части второй НК РФ начинается со статьи, где определяются налогоплательщики конкретного налога?

7. Почему наряду с объектом налогообложения обязательно следует говорить и о предмете налогообложения?

8. Как связаны между собой объект, предмет налогообложения и налоговая база?

9. В каких случаях налоговые органы вправе проверять правильность применения цен налогоплательщиком?

10. Охарактеризуйте методы определения рыночных цен для целей налогообложения.

11. Покажите, как налоговые льготы используются как инструмент регулирования в экономике.

12. Каковы функции налогов?

13. Перечислите и дайте характеристику принципам налогообложения. В чем состоит развитие А. Вагнером представлений А. Смита о принципах налогообложения?

Глава 2

Система налогов и сборов Российской Федерации

2.1. Классификация налогов

Классификация налогов позволяет установить их различия и сходство, свести их к небольшому числу групп и тем самым облегчить их изучение и практическое использование. Особые свойства отдельных групп налогов требуют особых условий налогообложения и взимания, специфических административно-финансовых мер.

Тот или иной способ классификации налогов основан на ряде критериев. Множественность способов классификации налогов имеет то положительное свойство, что один и тот же конкретный налог, относимый в разных классификациях к различным группам, получает различные оценки и характеристики, что способствует его всестороннему изучению и познанию. Отнесение того или иного налога к определенному виду позволяет более четко уяснить его содержание и суть.

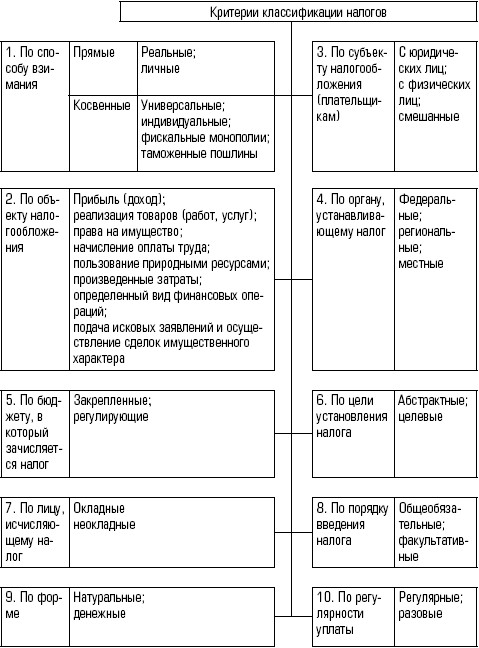

Современные специалисты классифицируют налоги в соответствии с несколькими критериями, причем каждый исследователь вправе предлагать свою собственную классификацию. Тем не менее многие экономисты и юристы склоняются к следующей классификации (рис. 2.1):

1) по способу взимания;

2) по объекту обложения;

3) по субъекту налогообложения;

4) по органу, устанавливающему налог;

5) по бюджету, в который зачисляется налог;

6) по цели установления налога;

7) по лицу, исчисляющему налог;

8) по порядку введения налога;

9) по форме;

10) по регулярности уплаты.

Рис. 2.1. Классификация налогов

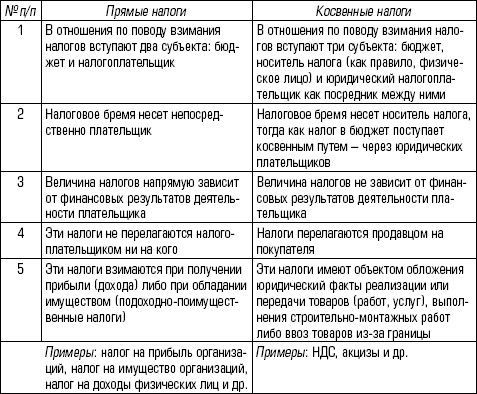

1. В зависимости от способа взимания налогов они делятся на прямые и косвенные. Предваряя дальнейшее изложение, отметим, что различия между ними сводятся к следующему (табл. 2.1).

Таблица 2.1

Различия между прямыми и косвенными налогами

Прямые налоги взимаются на том основании, что у организации либо у физического лица возникает доход в той или иной форме (прибыль, дивиденды, проценты и пр.) либо право на имущество в той или иной форме (право собственности, хозяйственного ведения, оперативного управления, аренды). Поскольку получение нового дохода и рост наличного имущества составляют суть расширенного воспроизводства, прямое налогообложение сопровождает процесс накопления материальных и нематериальных благ. Налоговые отношения складываются непосредственно между плательщиком и бюджетом.

Прямые налоги взимаются на том основании, что у организации либо у физического лица возникает доход в той или иной форме (прибыль, дивиденды, проценты и пр.) либо право на имущество в той или иной форме (право собственности, хозяйственного ведения, оперативного управления, аренды). Поскольку получение нового дохода и рост наличного имущества составляют суть расширенного воспроизводства, прямое налогообложение сопровождает процесс накопления материальных и нематериальных благ. Налоговые отношения складываются непосредственно между плательщиком и бюджетом.

Прямые налоги взимаются с доходов или имущества конкретного физического или юридического лица. К таким налогам Организация экономического сотрудничества и развития (ОЭСР) относит:

• налоги на доходы физических лиц резидентов и нерезидентов;

• налоги на доходы корпорации, включая налоги на прибыль (состоит из налога на нераспределенную прибыль и налога на дивиденды), на прирост стоимости имущества (в том числе на проценты по вкладам и доходы от ценных бумаг), на перевод прибыли за рубеж;

• налоги на собственность (землю и другую недвижимость, в частности домовладения), наследство и дарение, транспортные средства, финансовые операции и непериодические поимущественные доходы;

• так называемые социальные взносы и налоги: налоги на фонд заработной платы и рабочую силу, взносы на социальное страхование.

Прямые налоги подразделяются на реальные и личные.

Реальные прямые налоги взимаются с предполагаемого среднего дохода, получаемого от того или иного объекта обложения. В основу исчисления таких налогов положены данные различных кадастров (специальных реестров), в которых учитывается средняя, а не действительная доходность конкретных плательщиков. Реальными налогами облагаются продажа, покупка, владение имуществом, но размер взимания этих налогов не зависит от индивидуальных финансовых возможностей плательщика. Примерами реального обложения являются земельный налог, налоги на имущество организаций и физических лиц.

Личные прямые налоги – это важнейшая форма прямого обложения, при которой налогом облагается факт получения плательщиком дохода или владения имуществом с учетом предоставляемых льгот. Такие налоги взимаются у источника или по декларации, при этом учитываются действительное финансовое положение налогоплательщика и его фактическая платежеспособность. Примерами личного обложения могут служить налог на прибыль организаций, налог на доходы физических лиц, налоги на наследование или дарение.

Косвенное налогообложение осуществляется посредством взимания налогов следующих видов:

• универсальных косвенных налогов[3];

• индивидуальных косвенных налогов;

• государственных фискальных монополий;

• таможенных пошлин.

Косвенные налоги переносятся на конечного потребителя в зависимости от степени спроса на товары и услуги. Чем менее эластичен спрос, тем большая часть налога перекладывается на потребителя. Чем менее эластично предложение, тем меньшая часть налога перекладывается на потребителя, а большая – уплачивается за счет прибыли.

В случае высокой эластичности спроса увеличение косвенных налогов ведет к сокращению потребления. При высокой эластичности предложения рост косвенных налогов может привести к уменьшению размеров чистой прибыли, вызвать сокращение капиталовложений или перелив капитала в другие сферы деятельности.

Универсальными косвенными налогами облагаются все товары (работы, услуги), за исключением ограниченного их перечня. Примерами таких налогов являются: налог с оборота, налог с покупок, налог с продаж и налог на добавленную стоимость.

Налог с оборота, или универсальный акциз, – это налог, который взимался на конечной стадии производства со стоимости произведенных предметов потребления в виде процента от стоимости валового оборота. Причем первоначально облагался валовой оборот товара на каждой стадии его производства и обращения. Иными словами, применялся многоступенчатый (или, что то же самое, каскадный или кумулятивный) метод обложения вплоть до потребителя. При этом на каждой стадии цена товара прирастала. Поэтому в дальнейшем порядок взимания налога с оборота был изменен, и налог стал взиматься один раз – на заключительной стадии.

Налог с оборота толковался как планово установленная часть создаваемого в сфере материального производства чистого дохода общества. Недостатком этого налога было то, что он взимался не со всех товаров, а только с тех, которые находились в конце технологической цепочки (т. е. такой налог взимался с холодильников и автомобилей, но не взимался с чугуна, хлопка или руды). Налог с оборота более чем на 80 % взимался в бюджет в виде разницы между фиксированными государством розничными и оптовыми ценами. Переход же России к рыночной экономике, для которой характерно свободное ценообразование на основе взаимодействия спроса и предложения, исключил возможность формирования бюджетных налоговых доходов за счет налога с оборота.

Разновидностью налога с оборота является налог с покупки. Этим налогом облагаются обороты при реализации товара организацией-производителем организациям оптовой торговли.

Налог с продаж – это вид косвенного налога в процентах от стоимости реализованной продукции производственно-технического назначения, ряда товаров народного потребления (выполненных работ, оказанных услуг). Плательщиками такого налога признавались все потребители товаров (выполненных работ, оказанных услуг). В России налог с продаж просуществовал с 1 января 1991 г. до 1 января 1992 г. Затем этот налог был установлен в большинстве субъектов РФ с 1 января 2002 г. по 1 января 2004 г. Из экономически высокоразвитых стран аналог такого налога применяется в США.

На протяжении трех последних десятилетий самым распространенным универсальным косвенным налогом считается налог на добавленную стоимость (НДС). Он взимается в государствах – членах Европейского Сообщества (ЕС) и СНГ. С 1 января 1992 г. НДС установлен и в России. Этим налогом облагаются операции реализации товаров (работ, услуг), а также некоторые другие операции организаций и индивидуальных предпринимателей. Обложению НДС подлежит добавленная каждым налогоплательщиком стоимость на всех этапах движения товара (работы, услуги) вплоть до конечного потребителя.

Индивидуальными косвенными налогами облагается ограниченный перечень товаров, определенный национальным налоговым законодательством. Это акцизы на отдельные группы и виды товаров. Критерии отнесения товаров к категории подакцизных не раз менялись. Так, вплоть до XX в. акцизами облагались товары повседневного спроса, такие как хлеб, соль, мука, спички. Позже подакцизными стали предметы роскоши. В настоящее время акцизами облагаются главным образом товары:

• приносящие производителю или продавцу сверхприбыль, не обусловленную высокой эффективностью его деятельности, а являющуюся результатом того, что на рынке на эти товары объективно складываются цены, многократно превышающие затраты на производство и реализацию;

• пользующиеся повышенным спросом и одновременно относящиеся к «социально вредным» (спиртные напитки, табачные изделия, пиво).

Акцизы являются дополнительными косвенными налогами, поскольку операции с подакцизными товарами облагаются и НДС, и акцизами.

Государственные фискальные монополии взимаются не во всех странах. Например, в современной российской налоговой системе таких налогов нет. Впрочем, некоторое время в дореволюционной России существовала винно-водочная монополия; налог с оборота в бывшем СССР также имел признаки фискальной монополии.

Государственные фискальные монополии взимаются с тех товаров и услуг, производство и оборот которых монополизированы государством (спиртные напитки, табачные изделия, соль, спички, пиво и др.). Цены на такие товары и услуги устанавливаются и регулируются государством. Поскольку монополизация имеет разную степень, то и названные фискальные монополии делятся на полные и частичные.

Порядок их исчисления зависит от того, какие сферы – производство, оборот либо и то и другое – монополизированы. Например, при полной монополизации обложению подлежит общая выручка от реализации товара без торговых издержек. При монополизации же оборота облагается разница между стоимостью реализации товара исходя из государственных розничных цен (по которой торговая организация продает товар в розницу) и оптовой ценой (по которой торговая организация покупает товар у производителя).

До 1 января 2005 г. таможенные пошлины в России рассматривались как федеральные налоги. В настоящее время официально таможенные пошлины отнесены к категории неналоговых доходов бюджета. Между тем эти пошлины обладают всеми признаками налогов. Поэтому мы будем рассматривать пошлины как налоги.

Таможенная пошлина – обязательный платеж, взимаемый таможенными органами при ввозе товара на таможенную территорию или вывозе товара с этой территории и являющийся неотъемлемым условием ввоза или вывоза.

Таможенные пошлины классифицируются по различным критериям.

В зависимости от метода исчисления выделяют следующие виды ставок таможенных пошлин: адвалорные, начисляемые в процентах к таможенной стоимости облагаемых товаров; специфические, начисляемые в установленном размере за единицу облагаемых товаров; комбинированные, сочетающие оба названных вида таможенного обложения.

По объекту взимания различают ввозные (импортные) и вывозные (экспортные) пошлины. Транзитные пошлины в России не взимаются. Ввозные и вывозные таможенные пошлины устанавливаются в целях регулирования внешней торговли товарами, в том числе для защиты внутреннего рынка РФ и стимулирования прогрессивных структурных изменений в экономике (ст. 14 Федерального закона от 8 декабря 2003 г. «Об основах государственного регулирования внешнеторговой деятельности»). Ввозные пошлины выполняют протекционистскую функцию, защищая внутренний рынок от конкурентов, а вывозные – фискальную функцию таможенно-тарифного регулирования. В настоящее время вывозные пошлины в России отменены.

В целях оперативного регулирования ввоза и вывоза товаров Правительство РФ устанавливает сезонные пошлины. Кроме того, существуют так называемые особые пошлины, временно применяемые к ввозимым товарам в целях защиты экономических интересов РФ. К числу таких пошлин относятся специальные, антидемпинговые и компенсационные пошлины.

Специальные пошлины применяются в качестве защитной меры, если товары ввозятся на таможенную территорию в количествах и на условиях, наносящих ущерб отечественным производителям; либо как ответная мера на дискриминационные и иные действия, ущемляющие интересы РФ со стороны других государств или их союзов.

Антидемпинговые пошлины применяются в случаях ввоза на таможенную территорию товаров по цене более низкой, чем их нормативная стоимость в стране вывоза на момент этого ввоза.

Компенсационные пошлины применяются к товарам, ввозимым на таможенную территорию РФ, при производстве или вывозе которых прямо либо косвенно использовались субсидии.

2. По объекту налогообложения налоги могут быть классифицированы на:

• налоги, уплачиваемые с прибыли (доходов), – налог на прибыль организаций (в том числе налогообложение доходов от долевого участия в деятельности других организаций, дивидендных и процентных доходов), налог на доходы физических лиц;

• налоги, взимаемые в связи с осуществлением операций реализации и передачи товаров (работ, услуг), – НДС, акцизы;

• налоги с имущества – налог на имущество организаций, налог на имущество физических лиц. С определенной долей условности к этой классификационной группе можно отнести транспортный налог, поскольку транспортные средства также включаются в состав принадлежащего плательщику имущества;

• платежи за пользование природными ресурсами – земельный налог, водный налог, налог на добычу полезных ископаемых;

• налоги с фонда оплаты труда – единый социальный налог;

• налоги со стоимости исковых заявлений и сделок имущественного характера – государственная пошлина.

3. По субъекту налогообложения налоги объединяются в три группы:

• взимаемые только с физических лиц;

• взимаемые только с юридических лиц. Большую часть поступлений в виде налогов дают отчисления именно плательщиков – юридических лиц;

• взимаемые как с юридических, так и с физических лиц. При определении круга плательщиков в НК РФ используются несколько терминов: плательщиками являются либо «организации (российские или иностранные)», либо «организации и индивидуальные предприниматели», либо «лица, признаваемые плательщиками в связи с перемещением товаров через таможенную границу Российской Федерации, определяемые в соответствии с Таможенным кодексом Российской Федерации», либо «лица, производящие выплаты физическим лицам», либо «индивидуальные предприниматели, адвокаты», либо «организации и физические лица, в том числе индивидуальные предприниматели», либо «лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства».

Налоги, взимаемые только с физических лиц. В налоговых системах стран Запада для обозначения этих налогов применяют термин «индивидуальные налоги». К этой группе относятся налог на доходы физических лиц, налог на имущество физических лиц, налог с наследований или дарений.

Налоги, взимаемые только с юридических лиц. На Западе эти налоги именуют корпоративными. К данной группе относятся: НДС, акцизы, налог на прибыль организаций, налог на добычу полезных ископаемых, налог на имущество организаций, налог на игорный бизнес.

Налоги, взимаемые как с юридических, так и с физических лиц (смешанные налоги), – самая многочисленная группа налогов. В их числе: единый социальный налог, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, водный налог, государственная пошлина, транспортный налог, земельный налог.

Налогообложение деятельности индивидуальных предпринимателей имеет особенности и сочетает в себе признаки обложения физических и юридических лиц. Предприниматели облагаются налогами аналогично организациям в отношении доходов, полученных от осуществления предпринимательской деятельности, и в отношении имущества, используемого для осуществления такой деятельности.

То, что плательщиками признаются юридические лица, воспринимается естественно. Между тем здесь налицо парадокс, требующий разрешения. Действительно в организациях работают физические лица, и именно благодаря их усилиям возникают доходы, именно они производят расходы, создают имущество, осуществляют различные операции. Юридические лица сами по себе ни на что из перечисленного не способны. Поэтому, казалось бы, налоговое бремя следует возложить полностью на работников организации. Однако, во-первых, в организации трудятся лица разных профессий и квалификации, во-вторых, их совместная деятельность имеет определенную организационно-правовую форму, что объективно приводит к возникновению эффекта, который немыслим при единоличной деятельности каждого работника. При таком построении производства технически сложно, да и принципиально невозможно распределить эффект кооперации (рост производительности труда, относительное снижение издержек, сложные объекты недвижимости и др.) между членами коллектива. Поэтому приходится облагать налогами организацию как единый комплекс. Вот почему в налоговой системе государства наряду с налогами с физических лиц неизбежно должны устанавливаться и налоги с организаций.

4. По органу, устанавливающему налог, налоги в федеративном государстве бывают: федеральными; региональными; местными. Деление налогов по этому критерию устанавливается непосредственно и только НК РФ.

К федеральным налогам и сборам в налоговой системе России относятся НДС, акцизы, налог на доходы физических лиц, единый социальный налог, налог на прибыль организаций, налог на добычу полезных ископаемых, водный налог, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, государственная пошлина.

Региональные налоги в российской налоговой системе представлены налогом на имущество организаций, налогом на игорный бизнес и транспортным налогом.

В настоящее время в налоговой системе России лишь два местных налога: земельный налог и налог на имущество физических лиц.

Процессы политической и экономической интеграции между государствами объективно приводят к необходимости гармонизации налогообложения. Налоговые системы активно взаимодействующих стран должны соответствовать друг другу, строиться на одних принципах, содержать налоги с аналогичным порядком исчисления и уплаты. Более того, формирование наднациональных органов управления, выполняющих важные экономические, политические, социальные и другие функции, привели в рамках Европейского Сообщества к установлению межгосударственных налогов, поступающих в бюджет ЕС. Примером может служить введенный Сообществом единый налог на импортную продукцию сельскохозяйственного производства из третьих стран. Интеграция в рамках СНГ, формирование единого экономического пространства со временем также приведут к установлению межгосударственных налогов.

Тот или иной способ классификации налогов основан на ряде критериев. Множественность способов классификации налогов имеет то положительное свойство, что один и тот же конкретный налог, относимый в разных классификациях к различным группам, получает различные оценки и характеристики, что способствует его всестороннему изучению и познанию. Отнесение того или иного налога к определенному виду позволяет более четко уяснить его содержание и суть.

Современные специалисты классифицируют налоги в соответствии с несколькими критериями, причем каждый исследователь вправе предлагать свою собственную классификацию. Тем не менее многие экономисты и юристы склоняются к следующей классификации (рис. 2.1):

1) по способу взимания;

2) по объекту обложения;

3) по субъекту налогообложения;

4) по органу, устанавливающему налог;

5) по бюджету, в который зачисляется налог;

6) по цели установления налога;

7) по лицу, исчисляющему налог;

8) по порядку введения налога;

9) по форме;

10) по регулярности уплаты.

Рис. 2.1. Классификация налогов

1. В зависимости от способа взимания налогов они делятся на прямые и косвенные. Предваряя дальнейшее изложение, отметим, что различия между ними сводятся к следующему (табл. 2.1).

Таблица 2.1

Различия между прямыми и косвенными налогами

Прямые налоги взимаются с доходов или имущества конкретного физического или юридического лица. К таким налогам Организация экономического сотрудничества и развития (ОЭСР) относит:

• налоги на доходы физических лиц резидентов и нерезидентов;

• налоги на доходы корпорации, включая налоги на прибыль (состоит из налога на нераспределенную прибыль и налога на дивиденды), на прирост стоимости имущества (в том числе на проценты по вкладам и доходы от ценных бумаг), на перевод прибыли за рубеж;

• налоги на собственность (землю и другую недвижимость, в частности домовладения), наследство и дарение, транспортные средства, финансовые операции и непериодические поимущественные доходы;

• так называемые социальные взносы и налоги: налоги на фонд заработной платы и рабочую силу, взносы на социальное страхование.

Прямые налоги подразделяются на реальные и личные.

Реальные прямые налоги взимаются с предполагаемого среднего дохода, получаемого от того или иного объекта обложения. В основу исчисления таких налогов положены данные различных кадастров (специальных реестров), в которых учитывается средняя, а не действительная доходность конкретных плательщиков. Реальными налогами облагаются продажа, покупка, владение имуществом, но размер взимания этих налогов не зависит от индивидуальных финансовых возможностей плательщика. Примерами реального обложения являются земельный налог, налоги на имущество организаций и физических лиц.

Личные прямые налоги – это важнейшая форма прямого обложения, при которой налогом облагается факт получения плательщиком дохода или владения имуществом с учетом предоставляемых льгот. Такие налоги взимаются у источника или по декларации, при этом учитываются действительное финансовое положение налогоплательщика и его фактическая платежеспособность. Примерами личного обложения могут служить налог на прибыль организаций, налог на доходы физических лиц, налоги на наследование или дарение.

Косвенное налогообложение осуществляется посредством взимания налогов следующих видов:

• универсальных косвенных налогов[3];

• индивидуальных косвенных налогов;

• государственных фискальных монополий;

• таможенных пошлин.

Косвенные налоги переносятся на конечного потребителя в зависимости от степени спроса на товары и услуги. Чем менее эластичен спрос, тем большая часть налога перекладывается на потребителя. Чем менее эластично предложение, тем меньшая часть налога перекладывается на потребителя, а большая – уплачивается за счет прибыли.

В случае высокой эластичности спроса увеличение косвенных налогов ведет к сокращению потребления. При высокой эластичности предложения рост косвенных налогов может привести к уменьшению размеров чистой прибыли, вызвать сокращение капиталовложений или перелив капитала в другие сферы деятельности.

Универсальными косвенными налогами облагаются все товары (работы, услуги), за исключением ограниченного их перечня. Примерами таких налогов являются: налог с оборота, налог с покупок, налог с продаж и налог на добавленную стоимость.

Налог с оборота, или универсальный акциз, – это налог, который взимался на конечной стадии производства со стоимости произведенных предметов потребления в виде процента от стоимости валового оборота. Причем первоначально облагался валовой оборот товара на каждой стадии его производства и обращения. Иными словами, применялся многоступенчатый (или, что то же самое, каскадный или кумулятивный) метод обложения вплоть до потребителя. При этом на каждой стадии цена товара прирастала. Поэтому в дальнейшем порядок взимания налога с оборота был изменен, и налог стал взиматься один раз – на заключительной стадии.

Налог с оборота толковался как планово установленная часть создаваемого в сфере материального производства чистого дохода общества. Недостатком этого налога было то, что он взимался не со всех товаров, а только с тех, которые находились в конце технологической цепочки (т. е. такой налог взимался с холодильников и автомобилей, но не взимался с чугуна, хлопка или руды). Налог с оборота более чем на 80 % взимался в бюджет в виде разницы между фиксированными государством розничными и оптовыми ценами. Переход же России к рыночной экономике, для которой характерно свободное ценообразование на основе взаимодействия спроса и предложения, исключил возможность формирования бюджетных налоговых доходов за счет налога с оборота.

Разновидностью налога с оборота является налог с покупки. Этим налогом облагаются обороты при реализации товара организацией-производителем организациям оптовой торговли.

Налог с продаж – это вид косвенного налога в процентах от стоимости реализованной продукции производственно-технического назначения, ряда товаров народного потребления (выполненных работ, оказанных услуг). Плательщиками такого налога признавались все потребители товаров (выполненных работ, оказанных услуг). В России налог с продаж просуществовал с 1 января 1991 г. до 1 января 1992 г. Затем этот налог был установлен в большинстве субъектов РФ с 1 января 2002 г. по 1 января 2004 г. Из экономически высокоразвитых стран аналог такого налога применяется в США.

На протяжении трех последних десятилетий самым распространенным универсальным косвенным налогом считается налог на добавленную стоимость (НДС). Он взимается в государствах – членах Европейского Сообщества (ЕС) и СНГ. С 1 января 1992 г. НДС установлен и в России. Этим налогом облагаются операции реализации товаров (работ, услуг), а также некоторые другие операции организаций и индивидуальных предпринимателей. Обложению НДС подлежит добавленная каждым налогоплательщиком стоимость на всех этапах движения товара (работы, услуги) вплоть до конечного потребителя.

Индивидуальными косвенными налогами облагается ограниченный перечень товаров, определенный национальным налоговым законодательством. Это акцизы на отдельные группы и виды товаров. Критерии отнесения товаров к категории подакцизных не раз менялись. Так, вплоть до XX в. акцизами облагались товары повседневного спроса, такие как хлеб, соль, мука, спички. Позже подакцизными стали предметы роскоши. В настоящее время акцизами облагаются главным образом товары:

• приносящие производителю или продавцу сверхприбыль, не обусловленную высокой эффективностью его деятельности, а являющуюся результатом того, что на рынке на эти товары объективно складываются цены, многократно превышающие затраты на производство и реализацию;

• пользующиеся повышенным спросом и одновременно относящиеся к «социально вредным» (спиртные напитки, табачные изделия, пиво).

Акцизы являются дополнительными косвенными налогами, поскольку операции с подакцизными товарами облагаются и НДС, и акцизами.

Государственные фискальные монополии взимаются не во всех странах. Например, в современной российской налоговой системе таких налогов нет. Впрочем, некоторое время в дореволюционной России существовала винно-водочная монополия; налог с оборота в бывшем СССР также имел признаки фискальной монополии.

Государственные фискальные монополии взимаются с тех товаров и услуг, производство и оборот которых монополизированы государством (спиртные напитки, табачные изделия, соль, спички, пиво и др.). Цены на такие товары и услуги устанавливаются и регулируются государством. Поскольку монополизация имеет разную степень, то и названные фискальные монополии делятся на полные и частичные.

Порядок их исчисления зависит от того, какие сферы – производство, оборот либо и то и другое – монополизированы. Например, при полной монополизации обложению подлежит общая выручка от реализации товара без торговых издержек. При монополизации же оборота облагается разница между стоимостью реализации товара исходя из государственных розничных цен (по которой торговая организация продает товар в розницу) и оптовой ценой (по которой торговая организация покупает товар у производителя).

До 1 января 2005 г. таможенные пошлины в России рассматривались как федеральные налоги. В настоящее время официально таможенные пошлины отнесены к категории неналоговых доходов бюджета. Между тем эти пошлины обладают всеми признаками налогов. Поэтому мы будем рассматривать пошлины как налоги.

Таможенная пошлина – обязательный платеж, взимаемый таможенными органами при ввозе товара на таможенную территорию или вывозе товара с этой территории и являющийся неотъемлемым условием ввоза или вывоза.

Таможенные пошлины классифицируются по различным критериям.

В зависимости от метода исчисления выделяют следующие виды ставок таможенных пошлин: адвалорные, начисляемые в процентах к таможенной стоимости облагаемых товаров; специфические, начисляемые в установленном размере за единицу облагаемых товаров; комбинированные, сочетающие оба названных вида таможенного обложения.

По объекту взимания различают ввозные (импортные) и вывозные (экспортные) пошлины. Транзитные пошлины в России не взимаются. Ввозные и вывозные таможенные пошлины устанавливаются в целях регулирования внешней торговли товарами, в том числе для защиты внутреннего рынка РФ и стимулирования прогрессивных структурных изменений в экономике (ст. 14 Федерального закона от 8 декабря 2003 г. «Об основах государственного регулирования внешнеторговой деятельности»). Ввозные пошлины выполняют протекционистскую функцию, защищая внутренний рынок от конкурентов, а вывозные – фискальную функцию таможенно-тарифного регулирования. В настоящее время вывозные пошлины в России отменены.

В целях оперативного регулирования ввоза и вывоза товаров Правительство РФ устанавливает сезонные пошлины. Кроме того, существуют так называемые особые пошлины, временно применяемые к ввозимым товарам в целях защиты экономических интересов РФ. К числу таких пошлин относятся специальные, антидемпинговые и компенсационные пошлины.

Специальные пошлины применяются в качестве защитной меры, если товары ввозятся на таможенную территорию в количествах и на условиях, наносящих ущерб отечественным производителям; либо как ответная мера на дискриминационные и иные действия, ущемляющие интересы РФ со стороны других государств или их союзов.

Антидемпинговые пошлины применяются в случаях ввоза на таможенную территорию товаров по цене более низкой, чем их нормативная стоимость в стране вывоза на момент этого ввоза.

Компенсационные пошлины применяются к товарам, ввозимым на таможенную территорию РФ, при производстве или вывозе которых прямо либо косвенно использовались субсидии.

2. По объекту налогообложения налоги могут быть классифицированы на:

• налоги, уплачиваемые с прибыли (доходов), – налог на прибыль организаций (в том числе налогообложение доходов от долевого участия в деятельности других организаций, дивидендных и процентных доходов), налог на доходы физических лиц;

• налоги, взимаемые в связи с осуществлением операций реализации и передачи товаров (работ, услуг), – НДС, акцизы;

• налоги с имущества – налог на имущество организаций, налог на имущество физических лиц. С определенной долей условности к этой классификационной группе можно отнести транспортный налог, поскольку транспортные средства также включаются в состав принадлежащего плательщику имущества;

• платежи за пользование природными ресурсами – земельный налог, водный налог, налог на добычу полезных ископаемых;

• налоги с фонда оплаты труда – единый социальный налог;

• налоги со стоимости исковых заявлений и сделок имущественного характера – государственная пошлина.

3. По субъекту налогообложения налоги объединяются в три группы:

• взимаемые только с физических лиц;

• взимаемые только с юридических лиц. Большую часть поступлений в виде налогов дают отчисления именно плательщиков – юридических лиц;

• взимаемые как с юридических, так и с физических лиц. При определении круга плательщиков в НК РФ используются несколько терминов: плательщиками являются либо «организации (российские или иностранные)», либо «организации и индивидуальные предприниматели», либо «лица, признаваемые плательщиками в связи с перемещением товаров через таможенную границу Российской Федерации, определяемые в соответствии с Таможенным кодексом Российской Федерации», либо «лица, производящие выплаты физическим лицам», либо «индивидуальные предприниматели, адвокаты», либо «организации и физические лица, в том числе индивидуальные предприниматели», либо «лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства».

Налоги, взимаемые только с физических лиц. В налоговых системах стран Запада для обозначения этих налогов применяют термин «индивидуальные налоги». К этой группе относятся налог на доходы физических лиц, налог на имущество физических лиц, налог с наследований или дарений.

Налоги, взимаемые только с юридических лиц. На Западе эти налоги именуют корпоративными. К данной группе относятся: НДС, акцизы, налог на прибыль организаций, налог на добычу полезных ископаемых, налог на имущество организаций, налог на игорный бизнес.

Налоги, взимаемые как с юридических, так и с физических лиц (смешанные налоги), – самая многочисленная группа налогов. В их числе: единый социальный налог, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, водный налог, государственная пошлина, транспортный налог, земельный налог.

Налогообложение деятельности индивидуальных предпринимателей имеет особенности и сочетает в себе признаки обложения физических и юридических лиц. Предприниматели облагаются налогами аналогично организациям в отношении доходов, полученных от осуществления предпринимательской деятельности, и в отношении имущества, используемого для осуществления такой деятельности.

То, что плательщиками признаются юридические лица, воспринимается естественно. Между тем здесь налицо парадокс, требующий разрешения. Действительно в организациях работают физические лица, и именно благодаря их усилиям возникают доходы, именно они производят расходы, создают имущество, осуществляют различные операции. Юридические лица сами по себе ни на что из перечисленного не способны. Поэтому, казалось бы, налоговое бремя следует возложить полностью на работников организации. Однако, во-первых, в организации трудятся лица разных профессий и квалификации, во-вторых, их совместная деятельность имеет определенную организационно-правовую форму, что объективно приводит к возникновению эффекта, который немыслим при единоличной деятельности каждого работника. При таком построении производства технически сложно, да и принципиально невозможно распределить эффект кооперации (рост производительности труда, относительное снижение издержек, сложные объекты недвижимости и др.) между членами коллектива. Поэтому приходится облагать налогами организацию как единый комплекс. Вот почему в налоговой системе государства наряду с налогами с физических лиц неизбежно должны устанавливаться и налоги с организаций.

4. По органу, устанавливающему налог, налоги в федеративном государстве бывают: федеральными; региональными; местными. Деление налогов по этому критерию устанавливается непосредственно и только НК РФ.

К федеральным налогам и сборам в налоговой системе России относятся НДС, акцизы, налог на доходы физических лиц, единый социальный налог, налог на прибыль организаций, налог на добычу полезных ископаемых, водный налог, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, государственная пошлина.

Региональные налоги в российской налоговой системе представлены налогом на имущество организаций, налогом на игорный бизнес и транспортным налогом.

В настоящее время в налоговой системе России лишь два местных налога: земельный налог и налог на имущество физических лиц.

Процессы политической и экономической интеграции между государствами объективно приводят к необходимости гармонизации налогообложения. Налоговые системы активно взаимодействующих стран должны соответствовать друг другу, строиться на одних принципах, содержать налоги с аналогичным порядком исчисления и уплаты. Более того, формирование наднациональных органов управления, выполняющих важные экономические, политические, социальные и другие функции, привели в рамках Европейского Сообщества к установлению межгосударственных налогов, поступающих в бюджет ЕС. Примером может служить введенный Сообществом единый налог на импортную продукцию сельскохозяйственного производства из третьих стран. Интеграция в рамках СНГ, формирование единого экономического пространства со временем также приведут к установлению межгосударственных налогов.