Страница:

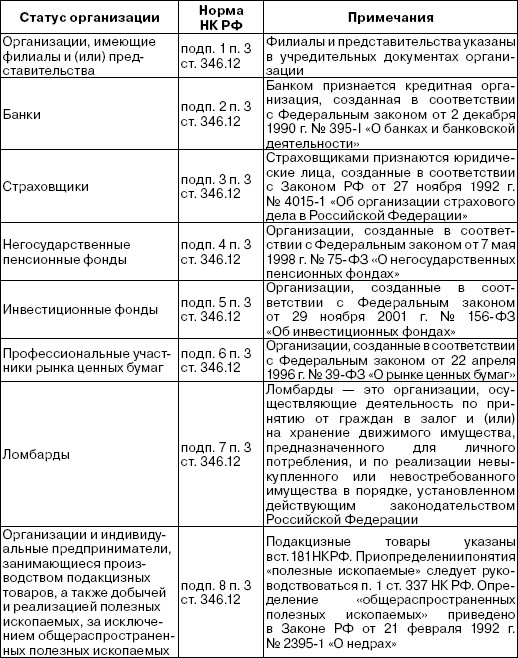

11. Организации и индивидуальные предприниматели, являющиеся участниками соглашений о разделе продукции.

В соответствии со ст. 2 Федерального закона от 30 декабря 1995 г. № 225-ФЗ «О соглашениях о разделе продукции» соглашение о разделе продукции является договором, в соответствии с которым Российская Федерация предоставляет субъекту предпринимательской деятельности (инвестору) на возмездной основе и на определенный срок исключительные права на поиски, разведку, добычу минерального сырья на участке недр, указанном в соглашении, и на ведение связанных с этим работ, а инвестор обязуется осуществить проведение вышеуказанных работ за свой счет и на свой риск. Соглашение определяет все необходимые условия, связанные с пользованием недрами, в том числе условия и порядок раздела произведенной продукции между сторонами соглашения в соответствии с положениями данного Закона.

12. Организации и индивидуальные предприниматели, перешедшие на систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) в соответствии с гл. 26.1 НК РФ.

13. Организации, в которых доля участия других организаций составляет более 25%. Данное ограничение не распространяется на организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50%, а их доля в фонде оплаты труда – не менее 25%, на некоммерческие организации, в том числе организации потребительской кооперации, осуществляющие свою деятельность в соответствии с Законом РФ от 19 июня 1992 г. № 3085-I «О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации», а также хозяйственные общества, единственными учредителями которых являются потребительские общества и их союзы, осуществляющие свою деятельность в соответствии с указанным Законом.

В соответствии со ст. 48 ГК РФ в связи с участием в образовании имущества юридического лица его учредители (участники) могут иметь обязательственные права в отношении этого юридического лица либо вещные права на его имущество. К юридическим лицам, в отношении которых их участники имеют обязательственные права, относятся хозяйственные товарищества и общества, производственные и потребительские кооперативы. К юридическим лицам, на имущество которых их учредители имеют право собственности или иное вещное право, относятся государственные и муниципальные унитарные предприятия, а также финансируемые собственником учреждения. К юридическим лицам, в отношении которых их учредители (участники) не имеют имущественных прав, относятся общественные и религиозные организации (объединения), благотворительные и иные фонды, объединения юридических лиц (ассоциации и союзы).

К коммерческим организациям с разделенным на доли (вклады) учредителей (участников) уставным (складочным) капиталом относятся хозяйственные товарищества и общества. Имущество, созданное за счет вкладов учредителей (участников), а также произведенное и приобретенное хозяйственным товариществом или обществом в процессе его деятельности, принадлежит ему на праве собственности (ст. 66 ГК РФ).

Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество.

В отличие от хозяйственных товариществ и обществ имущество муниципального унитарного предприятия принадлежит ему на праве хозяйственного ведения, является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия (п. 1 ст. 113 ГК РФ, ст. 2 Федерального закона от 14 ноября 2002 г. № 161-ФЗ «О государственных и муниципальных унитарных предприятиях»).

Учредителем муниципального унитарного предприятия может выступать Российская Федерация, субъект РФ или муниципальное образование (ст. 8 Федерального закона от 14 ноября 2002 г. № 161-ФЗ). Муниципальные предприятия и организации входят в состав муниципальной собственности (ст. 51 Федерального закона от 6 октября 2003 г. № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации»). Органы местного самоуправления управляют муниципальной собственностью и осуществляют от имени муниципального образования права собственника в отношении имущества, входящего в состав муниципальной собственности.

К муниципальным образованиям относятся городское, сельское поселение, несколько поселений, объединенных общей территорией, часть поселения, иная населенная территория, в пределах которых осуществляется местное самоуправление, имеются муниципальная собственность, местный бюджет и выборные органы местного самоуправления.

С учетом того, что муниципальное образование не может быть признано организацией в том смысле, в котором ст. 11 НК РФ использует данный термин, и имущество муниципального унитарного предприятия не распределяется по вкладам (долям, паям), данные организации вправе применять упрощенную систему налогообложения.

По аналогичным основаниям данное право распространяется и на государственные унитарные предприятия.

При учете ограничения на применение УСН необходимо учитывать факт реорганизации юридического лица. Согласно ст. 57 ГК РФ реорганизация юридического лица может проходить в форме слияния, присоединения, разделения, выделения и преобразования, при котором, кроме присоединения, создается новое юридическое лицо. Если единственным учредителем вновь созданной организации является реорганизованное юридическое лицо и доля его непосредственного участия в этой организации составляет 100 %, такая организация не вправе применять УСН даже при наличии у реорганизованного юридического лица уведомления о праве перехода на УСН. Организация, образовавшаяся в результате слияния, также не может перейти на УСН, поскольку совокупная доля участия в ней других организаций будет составлять 100 %.

14. Организации и индивидуальные предприниматели, средняя численность работников которых за налоговый (отчетный) период, определяемая в порядке, установленном федеральным органом исполнительной власти, уполномоченным в области статистики, превышает 100 человек.

В целях перехода на упрощенную систему налогообложения и ее дальнейшего применения средняя численность нанятых налогоплательщиками работников определяется ими по состоянию на 1 октября года, в котором такие налогоплательщики подают заявление о переходе на упрощенную систему налогообложения, и далее по итогам каждого отчетного (налогового) периода по единому налогу в соответствии с Указаниями по заполнению форм федерального статистического наблюдения № П-4 «Сведения о численности, заработной плате и движении работников», утвержденными приказом Росстата от 26 августа 2009 г. № 184.

15. Организации, у которых остаточная стоимость основных средств и нематериальных активов, определяемая в соответствии с законодательством Российской Федерации о бухгалтерском учете, превышает 100 млн руб.

Остаточная стоимость основных средств и нематериальных активов определяется налогоплательщиками-организациями по состоянию на 1-е число месяца, в котором ими подано заявление о переходе на упрощенную систему налогообложения, и далее по итогам каждого отчетного (налогового) периода по единому налогу.

16. Бюджетные учреждения.

17. Иностранные организации.

Что касается налогоплательщиков, получивших в периоде применения общего режима налогообложения освобождение от исполнения обязанностей по уплате НДС, то следует отметить, что п. 2, 2.1 и 3 ст. 346.12 НК РФ установлен исчерпывающий перечень условий и ограничений, при несоблюдении которых налогоплательщики лишаются права на применение упрощенной системы налогообложения.

Наличие у налогоплательщиков освобождения от исполнения обязанностей по уплате НДС гл. 26.2 НК РФ к таким условиям и ограничениям не отнесено.

В связи с этим налогоплательщики, имеющие на дату перехода на упрощенную систему налогообложения такое освобождение, вправе применять данный специальный налоговый режим на общих с другими налогоплательщиками основаниях.

В настоящее время деятельность частных детективов и частных охранников регламентируется Законом РФ от 11 марта 1992 г. № 2487-1 «О частной детективной и охранной деятельности в Российской Федерации» (далее – Закон № 2487-1).

Частная детективная (сыскная) и охранная деятельность определяется как оказание на возмездной договорной основе услуг физическим и юридическим лицам предприятиями, имеющими специальное разрешение (лицензию) органов внутренних дел, в целях защиты законных прав и интересов своих клиентов.

Частным детективом признается гражданин Российской Федерации, получивший в установленном законом порядке лицензию на частную сыскную деятельность и выполняющий услуги, перечисленные в ч. 2 ст. 3 Закон № 2487-1. В соответствии со ст. 11 Закона № 2487-1 оказание охранных услуг, перечисленных в ч. 3 ст. 3 данного Закона, разрешается только предприятиям, специально учреждаемым для их выполнения.

В соответствии с п.79 и 80 ст. 17 Федерального закона от 8 августа 2001 г. № 128-ФЗ «О лицензировании отдельных видов деятельности» негосударственная (частная) охранная деятельность и негосударственная (частная) сыскная деятельность подлежат лицензированию.

Поскольку ограничения ст. 346.11 и 346.12 НК РФ не распространяются на организации и индивидуальных предпринимателей, осуществляющих на основании лицензии негосударственную (частную) сыскную деятельность, а также на организации, осуществляющие на основании лицензии негосударственную (частную) охранную деятельность, то им предоставлено право применять упрощенную систему налогообложения на общих основаниях.

Обобщим данные о плательщиках, которые не могут применять УСН, в таблице 1.

Автономные учреждения, создаваемые в соответствии с Федеральным законом от 3 ноября 2006 г. № 174-ФЗ «Об автономных учреждениях», могут применять УСН.

Необходимо различать бюджетные и автономные учреждения. Это разные организации, хотя они очень схожи (абз. 2 п. 2 ст. 120 ГК РФ). Автономные учреждения имеют право работать на УСН при соблюдении иных ограничений на ее применение (письмо Минфина России от 28 июля 2008 г. № 03-11-03/15).

Автономное учреждение само отвечает по своим обязательствам всем закрепленным за ним имуществом, за исключением недвижимого имущества и особо ценного движимого имущества, закрепленных за автономным учреждением собственником этого имущества или приобретенных автономным учреждением за счет выделенных таким собственником средств. Собственник имущества автономного учреждения не несет ответственность по обязательствам автономного учреждения.

3. ПЕРЕХОД НА УПРОЩЕННУЮ СИСТЕМУ НАЛОГООБЛОЖЕНИЯ

3.1. Анализ целесообразности перехода на УСН и выбор объекта налогообложения

3.2. Соблюдение требований и ограничений при переходе на УСН

В соответствии со ст. 2 Федерального закона от 30 декабря 1995 г. № 225-ФЗ «О соглашениях о разделе продукции» соглашение о разделе продукции является договором, в соответствии с которым Российская Федерация предоставляет субъекту предпринимательской деятельности (инвестору) на возмездной основе и на определенный срок исключительные права на поиски, разведку, добычу минерального сырья на участке недр, указанном в соглашении, и на ведение связанных с этим работ, а инвестор обязуется осуществить проведение вышеуказанных работ за свой счет и на свой риск. Соглашение определяет все необходимые условия, связанные с пользованием недрами, в том числе условия и порядок раздела произведенной продукции между сторонами соглашения в соответствии с положениями данного Закона.

12. Организации и индивидуальные предприниматели, перешедшие на систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) в соответствии с гл. 26.1 НК РФ.

13. Организации, в которых доля участия других организаций составляет более 25%. Данное ограничение не распространяется на организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50%, а их доля в фонде оплаты труда – не менее 25%, на некоммерческие организации, в том числе организации потребительской кооперации, осуществляющие свою деятельность в соответствии с Законом РФ от 19 июня 1992 г. № 3085-I «О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации», а также хозяйственные общества, единственными учредителями которых являются потребительские общества и их союзы, осуществляющие свою деятельность в соответствии с указанным Законом.

В соответствии со ст. 48 ГК РФ в связи с участием в образовании имущества юридического лица его учредители (участники) могут иметь обязательственные права в отношении этого юридического лица либо вещные права на его имущество. К юридическим лицам, в отношении которых их участники имеют обязательственные права, относятся хозяйственные товарищества и общества, производственные и потребительские кооперативы. К юридическим лицам, на имущество которых их учредители имеют право собственности или иное вещное право, относятся государственные и муниципальные унитарные предприятия, а также финансируемые собственником учреждения. К юридическим лицам, в отношении которых их учредители (участники) не имеют имущественных прав, относятся общественные и религиозные организации (объединения), благотворительные и иные фонды, объединения юридических лиц (ассоциации и союзы).

К коммерческим организациям с разделенным на доли (вклады) учредителей (участников) уставным (складочным) капиталом относятся хозяйственные товарищества и общества. Имущество, созданное за счет вкладов учредителей (участников), а также произведенное и приобретенное хозяйственным товариществом или обществом в процессе его деятельности, принадлежит ему на праве собственности (ст. 66 ГК РФ).

Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество.

В отличие от хозяйственных товариществ и обществ имущество муниципального унитарного предприятия принадлежит ему на праве хозяйственного ведения, является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия (п. 1 ст. 113 ГК РФ, ст. 2 Федерального закона от 14 ноября 2002 г. № 161-ФЗ «О государственных и муниципальных унитарных предприятиях»).

Учредителем муниципального унитарного предприятия может выступать Российская Федерация, субъект РФ или муниципальное образование (ст. 8 Федерального закона от 14 ноября 2002 г. № 161-ФЗ). Муниципальные предприятия и организации входят в состав муниципальной собственности (ст. 51 Федерального закона от 6 октября 2003 г. № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации»). Органы местного самоуправления управляют муниципальной собственностью и осуществляют от имени муниципального образования права собственника в отношении имущества, входящего в состав муниципальной собственности.

К муниципальным образованиям относятся городское, сельское поселение, несколько поселений, объединенных общей территорией, часть поселения, иная населенная территория, в пределах которых осуществляется местное самоуправление, имеются муниципальная собственность, местный бюджет и выборные органы местного самоуправления.

С учетом того, что муниципальное образование не может быть признано организацией в том смысле, в котором ст. 11 НК РФ использует данный термин, и имущество муниципального унитарного предприятия не распределяется по вкладам (долям, паям), данные организации вправе применять упрощенную систему налогообложения.

По аналогичным основаниям данное право распространяется и на государственные унитарные предприятия.

При учете ограничения на применение УСН необходимо учитывать факт реорганизации юридического лица. Согласно ст. 57 ГК РФ реорганизация юридического лица может проходить в форме слияния, присоединения, разделения, выделения и преобразования, при котором, кроме присоединения, создается новое юридическое лицо. Если единственным учредителем вновь созданной организации является реорганизованное юридическое лицо и доля его непосредственного участия в этой организации составляет 100 %, такая организация не вправе применять УСН даже при наличии у реорганизованного юридического лица уведомления о праве перехода на УСН. Организация, образовавшаяся в результате слияния, также не может перейти на УСН, поскольку совокупная доля участия в ней других организаций будет составлять 100 %.

14. Организации и индивидуальные предприниматели, средняя численность работников которых за налоговый (отчетный) период, определяемая в порядке, установленном федеральным органом исполнительной власти, уполномоченным в области статистики, превышает 100 человек.

В целях перехода на упрощенную систему налогообложения и ее дальнейшего применения средняя численность нанятых налогоплательщиками работников определяется ими по состоянию на 1 октября года, в котором такие налогоплательщики подают заявление о переходе на упрощенную систему налогообложения, и далее по итогам каждого отчетного (налогового) периода по единому налогу в соответствии с Указаниями по заполнению форм федерального статистического наблюдения № П-4 «Сведения о численности, заработной плате и движении работников», утвержденными приказом Росстата от 26 августа 2009 г. № 184.

15. Организации, у которых остаточная стоимость основных средств и нематериальных активов, определяемая в соответствии с законодательством Российской Федерации о бухгалтерском учете, превышает 100 млн руб.

Остаточная стоимость основных средств и нематериальных активов определяется налогоплательщиками-организациями по состоянию на 1-е число месяца, в котором ими подано заявление о переходе на упрощенную систему налогообложения, и далее по итогам каждого отчетного (налогового) периода по единому налогу.

16. Бюджетные учреждения.

17. Иностранные организации.

Что касается налогоплательщиков, получивших в периоде применения общего режима налогообложения освобождение от исполнения обязанностей по уплате НДС, то следует отметить, что п. 2, 2.1 и 3 ст. 346.12 НК РФ установлен исчерпывающий перечень условий и ограничений, при несоблюдении которых налогоплательщики лишаются права на применение упрощенной системы налогообложения.

Наличие у налогоплательщиков освобождения от исполнения обязанностей по уплате НДС гл. 26.2 НК РФ к таким условиям и ограничениям не отнесено.

В связи с этим налогоплательщики, имеющие на дату перехода на упрощенную систему налогообложения такое освобождение, вправе применять данный специальный налоговый режим на общих с другими налогоплательщиками основаниях.

В настоящее время деятельность частных детективов и частных охранников регламентируется Законом РФ от 11 марта 1992 г. № 2487-1 «О частной детективной и охранной деятельности в Российской Федерации» (далее – Закон № 2487-1).

Частная детективная (сыскная) и охранная деятельность определяется как оказание на возмездной договорной основе услуг физическим и юридическим лицам предприятиями, имеющими специальное разрешение (лицензию) органов внутренних дел, в целях защиты законных прав и интересов своих клиентов.

Частным детективом признается гражданин Российской Федерации, получивший в установленном законом порядке лицензию на частную сыскную деятельность и выполняющий услуги, перечисленные в ч. 2 ст. 3 Закон № 2487-1. В соответствии со ст. 11 Закона № 2487-1 оказание охранных услуг, перечисленных в ч. 3 ст. 3 данного Закона, разрешается только предприятиям, специально учреждаемым для их выполнения.

В соответствии с п.79 и 80 ст. 17 Федерального закона от 8 августа 2001 г. № 128-ФЗ «О лицензировании отдельных видов деятельности» негосударственная (частная) охранная деятельность и негосударственная (частная) сыскная деятельность подлежат лицензированию.

Поскольку ограничения ст. 346.11 и 346.12 НК РФ не распространяются на организации и индивидуальных предпринимателей, осуществляющих на основании лицензии негосударственную (частную) сыскную деятельность, а также на организации, осуществляющие на основании лицензии негосударственную (частную) охранную деятельность, то им предоставлено право применять упрощенную систему налогообложения на общих основаниях.

Обобщим данные о плательщиках, которые не могут применять УСН, в таблице 1.

Автономные учреждения, создаваемые в соответствии с Федеральным законом от 3 ноября 2006 г. № 174-ФЗ «Об автономных учреждениях», могут применять УСН.

Необходимо различать бюджетные и автономные учреждения. Это разные организации, хотя они очень схожи (абз. 2 п. 2 ст. 120 ГК РФ). Автономные учреждения имеют право работать на УСН при соблюдении иных ограничений на ее применение (письмо Минфина России от 28 июля 2008 г. № 03-11-03/15).

Автономное учреждение само отвечает по своим обязательствам всем закрепленным за ним имуществом, за исключением недвижимого имущества и особо ценного движимого имущества, закрепленных за автономным учреждением собственником этого имущества или приобретенных автономным учреждением за счет выделенных таким собственником средств. Собственник имущества автономного учреждения не несет ответственность по обязательствам автономного учреждения.

3. ПЕРЕХОД НА УПРОЩЕННУЮ СИСТЕМУ НАЛОГООБЛОЖЕНИЯ

3.1. Анализ целесообразности перехода на УСН и выбор объекта налогообложения

При упрощенной системе налогообложения налоговая нагрузка ниже по сравнению с общей системой налогообложения, но для принятия окончательного решения о переходе на эту систему налогообложения как организации, так и индивидуальному предпринимателю необходимо произвести расчет получаемой выгоды.

Для наглядности рассмотрим таблицу 2.

Организации и индивидуальные предприниматели при выборе объекта налогообложения должны проявить особую внимательность и изыскать пути снижения налогооблагаемой базы, что позволяет осуществить гл. 26.2 НК РФ.

Выбор объекта налогообложения осуществляется налогоплательщиком до начала налогового периода, в котором впервые применена упрощенная система налогообложения (п. 3 ст. 346.21 НК РФ).

В случае изменения избранного объекта налогообложения после подачи заявления о переходе на УСН налогоплательщик обязан уведомить об этом налоговый орган до 20 декабря года, предшествующего году, в котором впервые применена упрощенная система налогообложения.

Пример

Организация реализует товар в розницу (площадь торгового зала более 150 кв. м).

Приобретено 100 единиц товара по цене 230 руб., на сумму 23 000 руб. Товар реализован по цене 290 руб. или на сумму 29 000 руб. Издержки обращения составили 20 руб. на единицу, всего на сумму 2000 руб.

С суммы реализованного товара уплачиваются:

НДС в сумме 1080 руб. (5220 руб. – 4 140 руб.);

налог на прибыль 800 руб. ((29 000 руб. – 25000 руб.) ×20 %).

Всего сумма налогов составит 1880 руб. (следует учесть еще налог на имущество). По упрощенной системе:

• при объекте налогообложения «доходы» – от доходов от реализации товара 29000 руб. сумма налога составит 1740 руб. (29000 руб.× 6%);

• при объекте налогообложения «доходы за вычетом расходов» от доходов от реализации 29 000 руб. и расходов 25 000 руб. (23 000 руб. + 2 000 руб.) сумма налога составит 600 руб. (29 000 руб. – 25 000 руб.) ×15 % (по максимальной ставке).

Данные, указанные выше, показывают выгодность упрощенной системы налогообложения.

При осуществлении оптовой торговли переход на упрощенную систему может быть и невыгоден. Это вызвано тем, что организациям и индивидуальным предпринимателям не производится возмещение «входного» НДС при приобретении товаров, предназначенных для продажи оптом. Вопрос выгоды необходимо рассмотреть со всех сторон вплоть до образования нескольких небольших организаций вместо одной, у которой большие обороты по реализации товаров.

Пример

Организация, занимающаяся реализацией товаров оптом, имеет оборот свыше 45 млн руб. за 9 месяцев, но приняла решение перейти на упрощенную систему налогообложения.

Для того чтобы был осуществлен переход на упрощенную систему, решено создать две самостоятельные организации: одна приобретает товары, а вторая осуществляет их продажу.

Рассматривая вопрос о переходе на УСН, налогоплательщик должен правильно выбрать вариант налогообложения – «доходы» или «доходы, уменьшенные на величину расходов».

В случае выбора объекта налогообложения «доходы»:

• налоговая ставка по ст. 346.20 равна 6 % от суммы полученных доходов;

• уплаченная сумма налога снижается на сумму страховых взносов на обязательное пенсионное страхование, уплачиваемых за этот же период времени в соответствии с законодательством Российской Федерации, и на сумму выплаченных работникам пособий по временной нетрудоспособности. При этом сумма налога (квартальных авансовых платежей по налогу) не может быть уменьшена более чем на 50 % по страховым взносам на обязательное пенсионное страхование (п. 3 ст. 346.21 НК РФ).

Значит, минимальная сумма налога по УСН может быть 3 % (с учетом 50 % вычетов).

При выборе в качестве объекта налога по упрощенной системе налогообложения «доходы, уменьшенные на величину расходов» налоговая ставка устанавливается в размере 15 %. Следует учесть, что это максимальная ставка. Региональным законодателям предоставлено право законами субъектов РФ устанавливать дифференцированные налоговые ставки в пределах от 5 до 15 процентов в зависимости от категорий налогоплательщиков.

При анализе выгодности упрощенной системы налогообложения учитывается показатель рентабельности, сумма взносов, предназначенная для перечисления на обязательное пенсионное, социальное и медицинское страхование, и выплату пособий по временной нетрудоспособности. При этом показатель рентабельности исчисляется как отношение доходов, сниженных на величину расходов, к доходам, определяемым по требованиям гл. 26.2 НК РФ. Учесть нужно также и то, что доходы и расходы признаются по оплате, а из расходов принимаются во внимание только те, которые указаны в ст. 346.16 НК РФ.

При расчете показателя рентабельности, как правило, выгодность выбора объекта налогообложения зависит от следующих моментов:

1) если расчетная рентабельность составит более 40 %, то в качестве объекта налогообложения применяется показатель полученных доходов, а сумма налога исчисляется в размере 6 %:

Пример

Доходы организации 1500 000 руб., а расходы – 750 000 руб. Рентабельность составляет 50 % ((1500 000 руб. – 750 000 руб.) / 1500 000 руб. × 100 %).

При объекте налогообложения «доходы» сумма налога составит 6 % от 1500 000 руб., или 90 000 руб.

При объекте налогообложения «доходы, уменьшенные на величину расходов» налогооблагаемая база исчисляется в сумме 750 000 руб. (1 500 000 руб. – 750 000 руб.) и, исходя из налоговой ставки 5-15 %, сумма налога составит 37500-112500 руб. (750 000 руб. × 5-15 %);

2) если показатель расчетной рентабельности составит менее 25 %, то наиболее выгодно применять показатель «доходы, уменьшенные на величину расходов» (с учетом региональной ставки налога и вида деятельности):

Пример

Доходы организации составили 1 500 000 руб., а расходы – 1275 000 руб. Рентабельность исчислена 15 % ((1500 000 руб. – 1275 000 руб.) / 1500 000 руб. × 100 %).

При выборе организацией объекта налогообложения «доходы» сумма налога исходя из ставки 6 % составит 90 000 руб., а при выборе объекта «доходы, уменьшенные на величину расходов» налог будет исчислен в сумме от 11250 до 33 700 руб. ((1500 000 руб. – 1275 000 руб.) × 5-15 %);

3) если исчисленный показатель рентабельности составляет более 25 %, но менее 40 %, выбор объекта налогообложения будет определяться в зависимости от суммы взносов в Пенсионный фонд РФ, ФСС, ФФОМС, ТФОМС и выплат пособий по временной нетрудоспособности:

Пример

В организации, применяющей УСН, по смете запланированы доходы в сумме 3 000 000 руб., а расходы – 2100 000 руб. Рентабельность исчислена 30 %% ((3 000 000 руб. – 2100 000 руб.) / 3 000 000 руб. × 100 %).

Взносы в Пенсионный фонд, ФСС, ФФОМС и ТФОМС запланированы в сумме 60 000 руб., а выплата пособий по временной нетрудоспособности составит 45 000 руб.

Для определения более выгодного показателя по исчислению объекта налогообложения организация производит расчеты:

• по объекту налогообложения «доходы» сумма налога составит 180 000 руб. (3 000 000 руб. × 6 %);

• по объекту налогообложения «доходы, уменьшенные на величину расходов» налог должен быть уплачен в сумме от 45000 до 135 000 руб.

Но при этом в обоих случаях необходимо учесть сумму взносов в Пенсионный фонд и выплату пособий по временной нетрудоспособности – 105 000 руб.

Сумма налога от показателя «доходы» составит 90 000 руб., а от показателя «доходы, уменьшенные на величину расходов» – от 45 000 до 135 000 руб.

Объект налогообложения «доходы» в большинстве случаев выгоден тем организациям и индивидуальным предпринимателям, у которых сумма расходов, учитываемых при применении упрощенной системы в соответствии со ст. 346.16 НК РФ, невелика, а ставка налога по объекту налогообложения «доходы, уменьшенные на величину расходов» максимальна. И наоборот, если сумма осуществленных расходов значительна, то более выгодным объектом налогообложения будут «доходы, уменьшенные на величину расходов», а ставка налога по объекту налогообложения «доходы, уменьшенные на величину расходов» минимальна.

Есть вероятность того, что сумма налога у налогоплательщика будет равновелика как при объекте налогообложения в виде доходов, так и при объекте налогообложения в виде доходов, уменьшенных на величину расходов.

Д × 6 % = (Д – Р) × 15 % (max),

где Д – полученные организацией или индивидуальным предпринимателем доходы;

Р – произведенные организацией или индивидуальным предпринимателем расходы.

В ходе решения данного уравнения определяется:

Д × 6 % = (Д– Р) × 15 % (max); 6Д = 15Д – 15Р;

9Д = 15Р; 9 / 15 = Д / Р; Д / Р = 0,6.

Определенное конечное соотношение доходов и расходов организации или индивидуального предпринимателя свидетельствует о том, что если расходы составляют 60 % доходов, то приемлемым является объект налогообложения как в виде доходов, так и в виде доходов, уменьшенных на величину расходов. Для минимальной ставки налога по объекту налогообложения «доходы, уменьшенные на величину расходов» выбор очевиден.

В настоящее время переход на упрощенную систему налогообложения более выгоден для организаций, чем для индивидуальных предпринимателей. Организации, в отличие от индивидуальных предпринимателей, не уплачивают налог на прибыль (20 %) и налог на имущество, а индивидуальные предприниматели не уплачивают НДФЛ (13 %), но уплачивают страховые взносы на обязательное пенсионное, социальное и медицинское страхование по ст. 12 Федерального закона от 24 июля 2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования». Следует заметить, что ч. 2 указанной статьи вступает в силу с 1 января 2011 г. С этой даты нагрузка на фонд оплаты труда становится одинаковой для всех режимов налогообложения, что значительно снижает привлекательность упрощенной системы налогообложения.

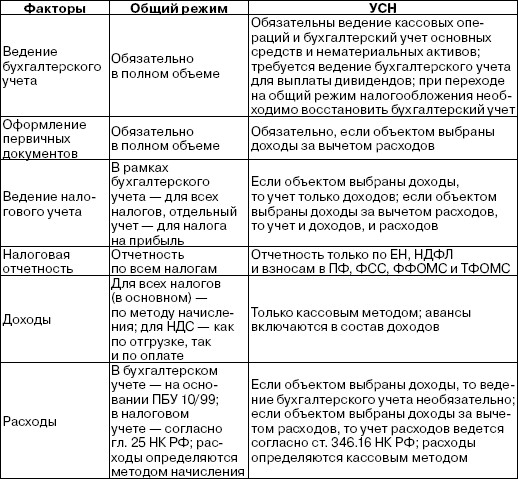

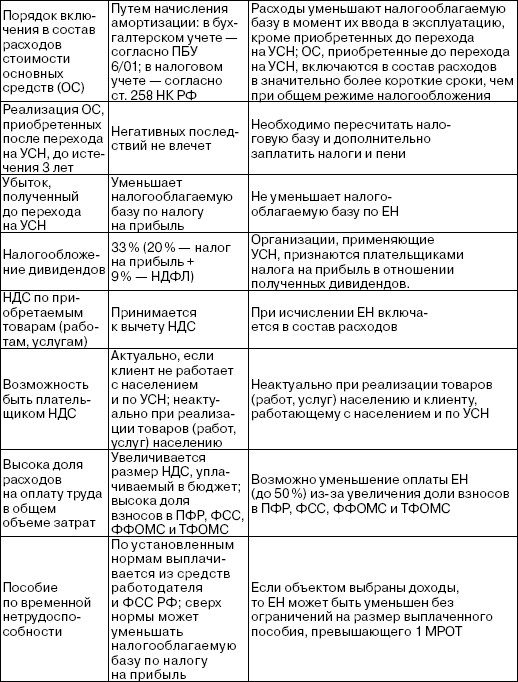

Многие специалисты считают, что для определения более выгодного режима налогообложения необходимо сравнить показатели налоговой нагрузки при применении различных режимов и отдать предпочтение режиму с наименьшей налоговой нагрузкой. Но существуют и другие факторы, оказывающие иногда решающее влияние на выбор режима налогообложения. Основные из них представлены в таблице 3.

Таблица 3

Проанализировав размер налоговой нагрузки по данным за предыдущие налоговые периоды (или на основании прогнозных значений) и влияние иных факторов, можно принять оптимальное решение по выбору налогового режима для организации.

Проанализировав размер налоговой нагрузки по данным за предыдущие налоговые периоды (или на основании прогнозных значений) и влияние иных факторов, можно принять оптимальное решение по выбору налогового режима для организации.

Пример

ООО «Актив» торгует оптом и в розницу. Торговля в розницу облагается налогом на вмененный доход, а оптовая деятельность находится на общем режиме налогообложения. Выручка без НДС с января по сентябрь текущего года составила:

1) по оптовой торговле – 44 200 000 руб.;

2) от розничной торговли – 7500 000 руб.

Внереализационных доходов нет.

С 1 января следующего года фирма планирует перейти на «упрощенку». Рассмотрим, может ли она это сделать, если все остальные условия, предусмотренные ст. 346.12 и 346.13 НК РФ, выполнены.

Совокупный доход «Актива» без НДС за 9 месяцев составил 51 700 000 руб. (44 200 000 + 7500 000). Поэтому в следующем году организация имеет право применять УСН, так как для сравнения с предельной суммой доходов надо взять не всю выручку (51700 000 руб.), а только ту часть дохода, которая возникла от деятельности на общем режиме – 44 200 000 руб.

Для наглядности рассмотрим таблицу 2.

Организации и индивидуальные предприниматели при выборе объекта налогообложения должны проявить особую внимательность и изыскать пути снижения налогооблагаемой базы, что позволяет осуществить гл. 26.2 НК РФ.

Выбор объекта налогообложения осуществляется налогоплательщиком до начала налогового периода, в котором впервые применена упрощенная система налогообложения (п. 3 ст. 346.21 НК РФ).

В случае изменения избранного объекта налогообложения после подачи заявления о переходе на УСН налогоплательщик обязан уведомить об этом налоговый орган до 20 декабря года, предшествующего году, в котором впервые применена упрощенная система налогообложения.

Пример

Организация реализует товар в розницу (площадь торгового зала более 150 кв. м).

Приобретено 100 единиц товара по цене 230 руб., на сумму 23 000 руб. Товар реализован по цене 290 руб. или на сумму 29 000 руб. Издержки обращения составили 20 руб. на единицу, всего на сумму 2000 руб.

С суммы реализованного товара уплачиваются:

НДС в сумме 1080 руб. (5220 руб. – 4 140 руб.);

налог на прибыль 800 руб. ((29 000 руб. – 25000 руб.) ×20 %).

Всего сумма налогов составит 1880 руб. (следует учесть еще налог на имущество). По упрощенной системе:

• при объекте налогообложения «доходы» – от доходов от реализации товара 29000 руб. сумма налога составит 1740 руб. (29000 руб.× 6%);

• при объекте налогообложения «доходы за вычетом расходов» от доходов от реализации 29 000 руб. и расходов 25 000 руб. (23 000 руб. + 2 000 руб.) сумма налога составит 600 руб. (29 000 руб. – 25 000 руб.) ×15 % (по максимальной ставке).

Данные, указанные выше, показывают выгодность упрощенной системы налогообложения.

При осуществлении оптовой торговли переход на упрощенную систему может быть и невыгоден. Это вызвано тем, что организациям и индивидуальным предпринимателям не производится возмещение «входного» НДС при приобретении товаров, предназначенных для продажи оптом. Вопрос выгоды необходимо рассмотреть со всех сторон вплоть до образования нескольких небольших организаций вместо одной, у которой большие обороты по реализации товаров.

Пример

Организация, занимающаяся реализацией товаров оптом, имеет оборот свыше 45 млн руб. за 9 месяцев, но приняла решение перейти на упрощенную систему налогообложения.

Для того чтобы был осуществлен переход на упрощенную систему, решено создать две самостоятельные организации: одна приобретает товары, а вторая осуществляет их продажу.

Рассматривая вопрос о переходе на УСН, налогоплательщик должен правильно выбрать вариант налогообложения – «доходы» или «доходы, уменьшенные на величину расходов».

В случае выбора объекта налогообложения «доходы»:

• налоговая ставка по ст. 346.20 равна 6 % от суммы полученных доходов;

• уплаченная сумма налога снижается на сумму страховых взносов на обязательное пенсионное страхование, уплачиваемых за этот же период времени в соответствии с законодательством Российской Федерации, и на сумму выплаченных работникам пособий по временной нетрудоспособности. При этом сумма налога (квартальных авансовых платежей по налогу) не может быть уменьшена более чем на 50 % по страховым взносам на обязательное пенсионное страхование (п. 3 ст. 346.21 НК РФ).

Значит, минимальная сумма налога по УСН может быть 3 % (с учетом 50 % вычетов).

При выборе в качестве объекта налога по упрощенной системе налогообложения «доходы, уменьшенные на величину расходов» налоговая ставка устанавливается в размере 15 %. Следует учесть, что это максимальная ставка. Региональным законодателям предоставлено право законами субъектов РФ устанавливать дифференцированные налоговые ставки в пределах от 5 до 15 процентов в зависимости от категорий налогоплательщиков.

При анализе выгодности упрощенной системы налогообложения учитывается показатель рентабельности, сумма взносов, предназначенная для перечисления на обязательное пенсионное, социальное и медицинское страхование, и выплату пособий по временной нетрудоспособности. При этом показатель рентабельности исчисляется как отношение доходов, сниженных на величину расходов, к доходам, определяемым по требованиям гл. 26.2 НК РФ. Учесть нужно также и то, что доходы и расходы признаются по оплате, а из расходов принимаются во внимание только те, которые указаны в ст. 346.16 НК РФ.

При расчете показателя рентабельности, как правило, выгодность выбора объекта налогообложения зависит от следующих моментов:

1) если расчетная рентабельность составит более 40 %, то в качестве объекта налогообложения применяется показатель полученных доходов, а сумма налога исчисляется в размере 6 %:

Пример

Доходы организации 1500 000 руб., а расходы – 750 000 руб. Рентабельность составляет 50 % ((1500 000 руб. – 750 000 руб.) / 1500 000 руб. × 100 %).

При объекте налогообложения «доходы» сумма налога составит 6 % от 1500 000 руб., или 90 000 руб.

При объекте налогообложения «доходы, уменьшенные на величину расходов» налогооблагаемая база исчисляется в сумме 750 000 руб. (1 500 000 руб. – 750 000 руб.) и, исходя из налоговой ставки 5-15 %, сумма налога составит 37500-112500 руб. (750 000 руб. × 5-15 %);

2) если показатель расчетной рентабельности составит менее 25 %, то наиболее выгодно применять показатель «доходы, уменьшенные на величину расходов» (с учетом региональной ставки налога и вида деятельности):

Пример

Доходы организации составили 1 500 000 руб., а расходы – 1275 000 руб. Рентабельность исчислена 15 % ((1500 000 руб. – 1275 000 руб.) / 1500 000 руб. × 100 %).

При выборе организацией объекта налогообложения «доходы» сумма налога исходя из ставки 6 % составит 90 000 руб., а при выборе объекта «доходы, уменьшенные на величину расходов» налог будет исчислен в сумме от 11250 до 33 700 руб. ((1500 000 руб. – 1275 000 руб.) × 5-15 %);

3) если исчисленный показатель рентабельности составляет более 25 %, но менее 40 %, выбор объекта налогообложения будет определяться в зависимости от суммы взносов в Пенсионный фонд РФ, ФСС, ФФОМС, ТФОМС и выплат пособий по временной нетрудоспособности:

Пример

В организации, применяющей УСН, по смете запланированы доходы в сумме 3 000 000 руб., а расходы – 2100 000 руб. Рентабельность исчислена 30 %% ((3 000 000 руб. – 2100 000 руб.) / 3 000 000 руб. × 100 %).

Взносы в Пенсионный фонд, ФСС, ФФОМС и ТФОМС запланированы в сумме 60 000 руб., а выплата пособий по временной нетрудоспособности составит 45 000 руб.

Для определения более выгодного показателя по исчислению объекта налогообложения организация производит расчеты:

• по объекту налогообложения «доходы» сумма налога составит 180 000 руб. (3 000 000 руб. × 6 %);

• по объекту налогообложения «доходы, уменьшенные на величину расходов» налог должен быть уплачен в сумме от 45000 до 135 000 руб.

Но при этом в обоих случаях необходимо учесть сумму взносов в Пенсионный фонд и выплату пособий по временной нетрудоспособности – 105 000 руб.

Сумма налога от показателя «доходы» составит 90 000 руб., а от показателя «доходы, уменьшенные на величину расходов» – от 45 000 до 135 000 руб.

Объект налогообложения «доходы» в большинстве случаев выгоден тем организациям и индивидуальным предпринимателям, у которых сумма расходов, учитываемых при применении упрощенной системы в соответствии со ст. 346.16 НК РФ, невелика, а ставка налога по объекту налогообложения «доходы, уменьшенные на величину расходов» максимальна. И наоборот, если сумма осуществленных расходов значительна, то более выгодным объектом налогообложения будут «доходы, уменьшенные на величину расходов», а ставка налога по объекту налогообложения «доходы, уменьшенные на величину расходов» минимальна.

Есть вероятность того, что сумма налога у налогоплательщика будет равновелика как при объекте налогообложения в виде доходов, так и при объекте налогообложения в виде доходов, уменьшенных на величину расходов.

Д × 6 % = (Д – Р) × 15 % (max),

где Д – полученные организацией или индивидуальным предпринимателем доходы;

Р – произведенные организацией или индивидуальным предпринимателем расходы.

В ходе решения данного уравнения определяется:

Д × 6 % = (Д– Р) × 15 % (max); 6Д = 15Д – 15Р;

9Д = 15Р; 9 / 15 = Д / Р; Д / Р = 0,6.

Определенное конечное соотношение доходов и расходов организации или индивидуального предпринимателя свидетельствует о том, что если расходы составляют 60 % доходов, то приемлемым является объект налогообложения как в виде доходов, так и в виде доходов, уменьшенных на величину расходов. Для минимальной ставки налога по объекту налогообложения «доходы, уменьшенные на величину расходов» выбор очевиден.

В настоящее время переход на упрощенную систему налогообложения более выгоден для организаций, чем для индивидуальных предпринимателей. Организации, в отличие от индивидуальных предпринимателей, не уплачивают налог на прибыль (20 %) и налог на имущество, а индивидуальные предприниматели не уплачивают НДФЛ (13 %), но уплачивают страховые взносы на обязательное пенсионное, социальное и медицинское страхование по ст. 12 Федерального закона от 24 июля 2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования». Следует заметить, что ч. 2 указанной статьи вступает в силу с 1 января 2011 г. С этой даты нагрузка на фонд оплаты труда становится одинаковой для всех режимов налогообложения, что значительно снижает привлекательность упрощенной системы налогообложения.

Многие специалисты считают, что для определения более выгодного режима налогообложения необходимо сравнить показатели налоговой нагрузки при применении различных режимов и отдать предпочтение режиму с наименьшей налоговой нагрузкой. Но существуют и другие факторы, оказывающие иногда решающее влияние на выбор режима налогообложения. Основные из них представлены в таблице 3.

Таблица 3

Пример

ООО «Актив» торгует оптом и в розницу. Торговля в розницу облагается налогом на вмененный доход, а оптовая деятельность находится на общем режиме налогообложения. Выручка без НДС с января по сентябрь текущего года составила:

1) по оптовой торговле – 44 200 000 руб.;

2) от розничной торговли – 7500 000 руб.

Внереализационных доходов нет.

С 1 января следующего года фирма планирует перейти на «упрощенку». Рассмотрим, может ли она это сделать, если все остальные условия, предусмотренные ст. 346.12 и 346.13 НК РФ, выполнены.

Совокупный доход «Актива» без НДС за 9 месяцев составил 51 700 000 руб. (44 200 000 + 7500 000). Поэтому в следующем году организация имеет право применять УСН, так как для сравнения с предельной суммой доходов надо взять не всю выручку (51700 000 руб.), а только ту часть дохода, которая возникла от деятельности на общем режиме – 44 200 000 руб.

3.2. Соблюдение требований и ограничений при переходе на УСН

Если вы решили перейти на «упрощенку», необходимо проверить, вправе ли организация или индивидуальный предприниматель применять упрощенную систему налогообложения, ведь этот спецрежим подходит не всем.

Требования и условия, позволяющие налогоплательщикам применять УСН содержатся в п. 3 ст. 346.12 НК РФ.

Переходить на упрощенную систему налогообложения могут организации, доходы которых за девять месяцев года, в котором подается заявление на применение специального режима налогообложения, не превысили 45 млн руб. (без НДС), остаточная стоимость основных средств – 100 млн руб., а средняя численность работников – 100 человек.

Для перехода на УСН с 2013 г. будет действовать иной порядок: доходы за девять месяцев года, в котором подается заявление на применение специального режима налогообложения, будут ограничены 15 млн руб. (без НДС), величина предельного размера доходов организации, ограничивающая ее право на переход на УСН, подлежит индексации на коэффициент-дефлятор, устанавливаемый ежегодно на каждый следующий календарный год и учитывающий изменение потребительских цен на товары (работы, услуги) в Российской Федерации за предыдущий календарный год, а также на коэффициенты-дефляторы, которые применялись ранее.

Коэффициент-дефлятор определяется и подлежит официальному опубликованию в порядке, установленном Правительством РФ.

В п. 3 ст. 346.12 НК РФ содержится ряд ограничений на применение специального режима налогообложения.

В соответствии с п. 1 ст. 346.13 НК РФ организации и индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения, должны подать заявление в период с 1 октября по 30 ноября года, предшествующего году (п. 1 ст. 346.13 НК РФ), начиная с которого налогоплательщики переходят на УСН, в налоговый орган по месту своего нахождения (месту жительства). При этом организации в заявлении о переходе на упрощенную систему налогообложения сообщают о размере доходов за девять месяцев текущего года, а также о средней численности работников за указанный период и остаточной стоимости основных средств и нематериальных активов по состоянию на 1 октября текущего года.

Если организация создала обособленное подразделение, которое не является филиалом или представительством, а также не указано в качестве таковых в учредительных документах создавших их организаций, то организация вправе будет продолжать применять УСН.

При этом уплата налога и квартальных авансовых платежей по единому налогу, уплачиваемому при применении УСН, производится по месту нахождения организации, то есть по месту ее государственной регистрации (п. 6 ст. 346.21 НК РФ).

Требования и условия, позволяющие налогоплательщикам применять УСН содержатся в п. 3 ст. 346.12 НК РФ.

Переходить на упрощенную систему налогообложения могут организации, доходы которых за девять месяцев года, в котором подается заявление на применение специального режима налогообложения, не превысили 45 млн руб. (без НДС), остаточная стоимость основных средств – 100 млн руб., а средняя численность работников – 100 человек.

Для перехода на УСН с 2013 г. будет действовать иной порядок: доходы за девять месяцев года, в котором подается заявление на применение специального режима налогообложения, будут ограничены 15 млн руб. (без НДС), величина предельного размера доходов организации, ограничивающая ее право на переход на УСН, подлежит индексации на коэффициент-дефлятор, устанавливаемый ежегодно на каждый следующий календарный год и учитывающий изменение потребительских цен на товары (работы, услуги) в Российской Федерации за предыдущий календарный год, а также на коэффициенты-дефляторы, которые применялись ранее.

Коэффициент-дефлятор определяется и подлежит официальному опубликованию в порядке, установленном Правительством РФ.

В п. 3 ст. 346.12 НК РФ содержится ряд ограничений на применение специального режима налогообложения.

В соответствии с п. 1 ст. 346.13 НК РФ организации и индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения, должны подать заявление в период с 1 октября по 30 ноября года, предшествующего году (п. 1 ст. 346.13 НК РФ), начиная с которого налогоплательщики переходят на УСН, в налоговый орган по месту своего нахождения (месту жительства). При этом организации в заявлении о переходе на упрощенную систему налогообложения сообщают о размере доходов за девять месяцев текущего года, а также о средней численности работников за указанный период и остаточной стоимости основных средств и нематериальных активов по состоянию на 1 октября текущего года.

Если организация создала обособленное подразделение, которое не является филиалом или представительством, а также не указано в качестве таковых в учредительных документах создавших их организаций, то организация вправе будет продолжать применять УСН.

При этом уплата налога и квартальных авансовых платежей по единому налогу, уплачиваемому при применении УСН, производится по месту нахождения организации, то есть по месту ее государственной регистрации (п. 6 ст. 346.21 НК РФ).