Конечно, иногда, когда рынок движется очень быстро из-за последних новостей или общего оживления рынка, такая волатильность также может привести к значительным колебаниям обоснованного значения, но профессиональные участники рынка просто могут быть слишком заняты (или слишком озабочены реальным риском незахеджированных позиций на одной или другой стороне сделки), чтобы в действительности заниматься арбитражем данной позиции.

Однако, трейдерам SSF всегда следует быть на одном уровне с обоснованным значением по любой акции, которую они отслеживают. Что еще? Когда вы хотите продать фьючерс на отдельную акцию, и сможете заметить акцию, слегка превышающую свое обоснованное значение, вы также можете попытаться превратить это в капитал, добавив небольшой запас к своей позиции… Кроме того, не забывайте, что если ожидаются приличные дивиденды, то SSF в действительности может торговаться со скидкой по отношению к базовой акции. Если вы хотите купить по рынку с расчетом на будущий чистый прирост капитала, это может обеспечить вам дополнительный запас при открытии позиции. Наконец, никогда не забывайте, что выплата дивидендов чувствительна не к дате выплаты, а к дате «фиксации прав на дивиденды» («ex-dividend») на фондовом рынке (т. е. день, начиная с которого акции торгуются без права на получение дивидендов). Именно в этот день дивиденды, включенные в ценообразование SSF, должны быть исключены из цены SSF и она должна сравняться с ценой базовой акции, хотя, конечно, выплата прибыли по казначейским векселям останется в цене фьючерсов по сравнению с акцией.

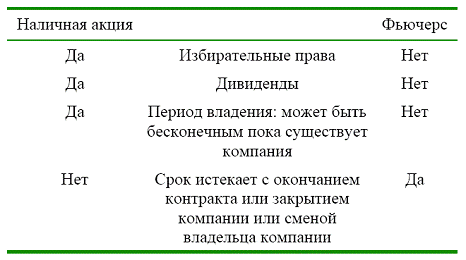

Различия между владением акцией и фьючерсом

Ключевые отличия между торговлей фьючерсами на акцию и наличными акциями

Гербовый сбор

Правило повышения цены (the uptick rule)

Основополагающим элементом в деятельности SEC было, в частности, регламентирование процесса коротких продаж ценных бумаг, котируемых на биржах, для того, чтобы предотвратить серьезные злоупотребления в этом процессе, на которые, в первую очередь, многие возлагали ответственность за кризис. Комиссия по ценным бумагам и биржам изучала состояние дел в этом вопросе несколько лет, и в 1937 году были сформулированы их правила выполнения коротких продаж. В этих правилах присутствует три центральных компонента:

SSF не попадают под эти ограничения, любой трейдер может открывать короткую позицию при движении цены вверх или вниз. Следовательно, SSF в целом предоставляют гораздо более открытый и привлекательный рынок среди ценных бумаг, так как ценовое развитие может выполняться без каких-либо искусственных ограничений цены. Конечно, трейдерам по SSF необходимо напомнить, что если контракты с физической поставкой, то при удержании контрактов до даты истечения их срока, они будут обязаны поставить акции.

Короткие продажи[8]

Реальность, как в случае с такими полярными мнениями, лежит на самом деле где-то посередине. Действительно, бурный рост выпусков SSF в последние годы возвещает о новой возможности обеспечивать, чтобы цены подлежащих акций более точно отражали мнение о компании и истинное настроение рынка.

По существу, есть целый ряд ключевых аргументов, касающихся коротких продаж, которые оказывают значительное воздействие на то, как посмотрит весь мир на рост продуктов SSF в грядущие годы. Следовательно, стоит пробежаться по нескольким ключевым аргументам в этой главе. Как по памятным запискам для сторонников SSF, так и по хорошему справочнику для тех, кто цинично рассуждает о преимуществе SSF, как инструменте разнонаправленной торговли:

Однако, трейдерам SSF всегда следует быть на одном уровне с обоснованным значением по любой акции, которую они отслеживают. Что еще? Когда вы хотите продать фьючерс на отдельную акцию, и сможете заметить акцию, слегка превышающую свое обоснованное значение, вы также можете попытаться превратить это в капитал, добавив небольшой запас к своей позиции… Кроме того, не забывайте, что если ожидаются приличные дивиденды, то SSF в действительности может торговаться со скидкой по отношению к базовой акции. Если вы хотите купить по рынку с расчетом на будущий чистый прирост капитала, это может обеспечить вам дополнительный запас при открытии позиции. Наконец, никогда не забывайте, что выплата дивидендов чувствительна не к дате выплаты, а к дате «фиксации прав на дивиденды» («ex-dividend») на фондовом рынке (т. е. день, начиная с которого акции торгуются без права на получение дивидендов). Именно в этот день дивиденды, включенные в ценообразование SSF, должны быть исключены из цены SSF и она должна сравняться с ценой базовой акции, хотя, конечно, выплата прибыли по казначейским векселям останется в цене фьючерсов по сравнению с акцией.

Различия между владением акцией и фьючерсом

Существуют несколько ключевых отличий между владением SSF и его реальной базовой акцией (Таблица 2.1).

Таблица 2.1

Ключевые отличия между торговлей фьючерсами на акцию и наличными акциями

Те, кто привык к системам специалистов фондового рынка США, посчитает новинкой тот факт, что их ордера могут быть показаны на открытом рынке (аналогично ценовой очередности уже реализованной многими зарубежными фондовыми системами, например, на Euronext). По существу на рынке необходимо показывать самые лучшие ордера, но в настоящее время электронные коммуникационные сети (ECN[7]) и другие системы регистрации и упорядочивания ордеров не являются привычными в процессе совершения сделок на срочных рынках. Более того, исполнение через электронные рыночные системы, которые превалируют на биржах SSF, означает, что скорости исполнения будут весьма стремительными в сравнении с открытыми голосовыми фондовыми рынками Нью-Йорка (если предположить, что ваш ордер когда-нибудь действительно попадет в операционный зал Нью-Йоркской фондовой биржи (NYSE) – процент розничной торговли такими ордерами, действительно исполняющимися в зале на Уолл-стрит, намного меньше доли общих сделок в электронных системах).

Биржи SSF стремятся обеспечить свою ликвидность разумной смесью индивидуальных спекулянтов (известных как «частники» («locals»)), специалистов маркет-мейкеров и банков или других крупных финансовых учреждений. Тем не менее, в электронной торговле ордера обычно являются объектом того, что известно как время-ценовая очередность, также называемой системой FIFO. Понятие FIFO («First In First Out» – «первый вошел, первый вышел») означает, что ордера, зарегистрированные раньше, и будут исполнены раньше тех, которые зарегистрированы в более поздний период. В этой системе существуют некоторые тонкие особенности, которые разрешают особые типы ордеров, такие как ордера на крупные пакеты (block) и на спрэдовые сделки, но в целом игровое поле для фьючерсных ордеров является удивительно простым для обыкновенных фьючерсных трейдеров.

Торговля крупными пакетами остается чем-то вроде «яблока раздора». Традиционная точка зрения трейдера в операционном зале (floor-trader), например в яме (pit) Чикагской биржи (одно из немногих мест, где остаются традиционные ямы), заключается в том, что торговля такими пакетами является скверным делом, потому что она дает несправедливое преимущество перед частниками, которые работают в поте лица и стараются обеспечить ликвидность в ямах. На мгновение частники получают возможность торговать, но затем опять наступает сделка крупным пакетом, и так на протяжении всего внебиржевого рынка (OTC). Реализация таких пакетов на бирже позволяет трейдерам мельком увидеть, где на самом деле проходят крупные объемы.

Биржи SSF стремятся обеспечить свою ликвидность разумной смесью индивидуальных спекулянтов (известных как «частники» («locals»)), специалистов маркет-мейкеров и банков или других крупных финансовых учреждений. Тем не менее, в электронной торговле ордера обычно являются объектом того, что известно как время-ценовая очередность, также называемой системой FIFO. Понятие FIFO («First In First Out» – «первый вошел, первый вышел») означает, что ордера, зарегистрированные раньше, и будут исполнены раньше тех, которые зарегистрированы в более поздний период. В этой системе существуют некоторые тонкие особенности, которые разрешают особые типы ордеров, такие как ордера на крупные пакеты (block) и на спрэдовые сделки, но в целом игровое поле для фьючерсных ордеров является удивительно простым для обыкновенных фьючерсных трейдеров.

Торговля крупными пакетами остается чем-то вроде «яблока раздора». Традиционная точка зрения трейдера в операционном зале (floor-trader), например в яме (pit) Чикагской биржи (одно из немногих мест, где остаются традиционные ямы), заключается в том, что торговля такими пакетами является скверным делом, потому что она дает несправедливое преимущество перед частниками, которые работают в поте лица и стараются обеспечить ликвидность в ямах. На мгновение частники получают возможность торговать, но затем опять наступает сделка крупным пакетом, и так на протяжении всего внебиржевого рынка (OTC). Реализация таких пакетов на бирже позволяет трейдерам мельком увидеть, где на самом деле проходят крупные объемы.

Гербовый сбор

В Соединенном королевстве, покупатели наличных акций все еще платят по каждой сделке один из самых регрессивных налогов в мире – «гербовый сбор». Такой налог пока не применяется к SSF (даже если Euronext LIFFE или некая конкурирующая биржа ввели бы физически поставляемые фьючерсы), делая их гораздо более рациональным торговым инструментом, хотя и в результате близорукой сущности министерства финансов

Великобритании, которая продолжает вредить доходам инвесторов посредством этого налога.

Великобритании, которая продолжает вредить доходам инвесторов посредством этого налога.

Правило повышения цены (the uptick rule)

Финансовый и промышленный мир поражены термитами, такими же коварными и разрушительными, как и термиты-насекомые. Вместо того, чтобы питаться деревом, они питаются и размножаются на деньгах других людей… этими финансовыми термитами являются те, кто осуществляет на практике технологию грабительских или крупных финансовых операций. Они разрушают разумное назначение финансов и становятся общим врагом инвесторов и делового мира… Одним из главных свойств такой финансовой системы стала ее жестокость, ее безразличие к общественным и человеческим ценностям.По следам кризиса Уолл-стрит 1929 года Президент Рузвельт многое сделал для реформирования финансовой системы США. Закон о ценных бумагах и биржах 1934 года учредил Комиссию по ценным бумагам и биржам (SEC). Это был третий из трех основополагающих законов, последовавших за Законом о ценных бумагах 1933 года, который был направлен на усиление рыночной подотчетности и на полное раскрытие сведений о характере акций при их выпуске, и за Законом Гласса-Стигалла, который запрещал коммерческим банкам заниматься инвестиционной деятельностью.

Вильям О.Дуглас (William O. Douglas),Председатель Комиссии по ценным бумагам и биржам (SEC) в своей речи приблизительно в 1938 году

Основополагающим элементом в деятельности SEC было, в частности, регламентирование процесса коротких продаж ценных бумаг, котируемых на биржах, для того, чтобы предотвратить серьезные злоупотребления в этом процессе, на которые, в первую очередь, многие возлагали ответственность за кризис. Комиссия по ценным бумагам и биржам изучала состояние дел в этом вопросе несколько лет, и в 1937 году были сформулированы их правила выполнения коротких продаж. В этих правилах присутствует три центральных компонента:

I. разрешение относительно неограниченных коротких продаж на растущих рынках;Ядром правил Комиссии SEC является так называемое «правило повышения цены». Другими словами, короткая позиция не может быть открыта до тех пор, пока цена последней сделки, по крайней мере, не сравняется с ценой предыдущей сделки, но предпочтительнее, чтобы превысила ее. Следовательно, короткая позиция по наличной ценной бумаге не может быть открыта, если последняя рыночная цена была ниже предыдущей. Конечно, это является значительно сдерживающим фактором для трейдеров на современных рынках. До тех пор пока этот закон существует в США, фондовый рынок Великобритании, например, никогда не будет обременен подобными правилами (по крайней мере, не в этом веке: Лондонская фондовая биржа (LSE) много лет назад преодолела свой период урегулирования процесса коротких продаж) и сможет продолжить существование в качестве ведущего центра по ликвидности наличных акций.

II. запрещение коротких продаж при последовательно понижающихся ценах, исключая таким образом, короткие продажи, как инструмент обвала рынка; и

III. недопущение ускорения падающего рынка трейдерами по коротким позициям, обеспечив полное использование всех оставшихся предложений (bids) на одном ценовом уровне, вызывая укрепление процесса последовательного снижения цен трейдерами по длинным позициям.

Л.С. Гупта (L. C. Gupta, 2002)

SSF не попадают под эти ограничения, любой трейдер может открывать короткую позицию при движении цены вверх или вниз. Следовательно, SSF в целом предоставляют гораздо более открытый и привлекательный рынок среди ценных бумаг, так как ценовое развитие может выполняться без каких-либо искусственных ограничений цены. Конечно, трейдерам по SSF необходимо напомнить, что если контракты с физической поставкой, то при удержании контрактов до даты истечения их срока, они будут обязаны поставить акции.

Короткие продажи[8]

Профессиональные трейдеры, специализирующиеся на коротких продажах, не начинают спорить против команд Малой Лиги, приветствовать землетрясения или авиакатастрофы, или сомневаться в эльфах в детском возрасте. Они не размахивают Британским флагом 4-го июля, не носят траур на свадьбах и белый костюм на похоронах, не смачивают яблочный пирог острой перечной приправой… Известные трейдеры коротких позиций испытывают на себе такую же неприязнь, как и невыносимые летучие мыши. Их называют гнусными вредителями, грязными пятнами на стенах Уолл-стрит, финансовыми вампирами, которые высасывают наживу из здоровых акций, пока эти акции не станут слишком слабыми, чтобы подняться на рынке.Среди множества писем, получаемых по проблемным вопросам, связанными с SSF, одним беспокойством, постоянно всплывающим на поверхность, является старая тернистая проблема коротких продаж. Несомненно, многие люди в США осуждали короткие продажи в течение длительного времени и, вероятно, этот вопрос останется спорным в течение некоторого времени в дальнейшем. Однако, мы с удовольствием будем отстаивать мнение, что короткие продажи являются не только обычным и прибыльным процессом для рынков, но, кроме того, они на самом деле помогают финансовым рынкам гораздо больше, чем приносят им вреда. Огромное количество людей рассматривают SSF с совершенно противоположных точек зрения: «они ужасны, потому что это значит, что мы можем совершать короткие продажи свободно и безнаказанно» или «это продукт Вельзевула, подстрекающий антипатриотически настроенных людей разрушать материальные ценности».

Джон Ротшильд (John Rothchild, 1998)

Реальность, как в случае с такими полярными мнениями, лежит на самом деле где-то посередине. Действительно, бурный рост выпусков SSF в последние годы возвещает о новой возможности обеспечивать, чтобы цены подлежащих акций более точно отражали мнение о компании и истинное настроение рынка.

По существу, есть целый ряд ключевых аргументов, касающихся коротких продаж, которые оказывают значительное воздействие на то, как посмотрит весь мир на рост продуктов SSF в грядущие годы. Следовательно, стоит пробежаться по нескольким ключевым аргументам в этой главе. Как по памятным запискам для сторонников SSF, так и по хорошему справочнику для тех, кто цинично рассуждает о преимуществе SSF, как инструменте разнонаправленной торговли:

1. Непатриотичный аргумент.

Теперь позвольте мне прояснить ситуацию еще по одному распространенному заблуждению, которое есть у некоторых людей… Некоторые думают, что играть на понижение и/или открывать короткие позиции является некоторым образом непатриотичным или негативным. Они полагают, что инвестировать свои деньги в промышленность своей страны и потерять их является более патриотичным, чем «совершать короткие продажи по тем же отраслям промышленности», открывая короткие позиции по их акциям… потому, что вы чувствуете, что мы уже вошли в медвежий рынок.Просто представьте, что никто не желает разрушать свою страну, но первой заботой каждого гражданина должна быть уверенность, что они смогут накормить, одеть и обеспечить жильем себя и свои семьи. Если рынок катится вниз, вы просто обязаны хотеть открыть короткую позицию, а SSF являются самым дешевым, самым простым и самым эффективным способом сделать это на любой бирже. Немногие будут спорить против идеи страховочной сетки для защиты тех, кто попал в трудное положение, такую страховку должно обеспечивать правительство, чтобы помочь людям удержаться от падения в жестокую нищету. Однако, представление о том, что своим отказом защитить себя от разорения на медвежьей фазе или целиком медвежьем рынке вы оказываетесь в какой-то степени патриотом, является в высшей степени некорректным представлением. Все трейдеры обязаны ради себя и своих семей оставаться на финансовых рынках платежеспособными.

Гарри Щульц (Harry Schultz, 2002)

Конец бесплатного ознакомительного фрагмента