И все же пальма первенства в изменении системы товарных торгов принадлежит Великобритании, а другие страны Европы и Соединенные Штаты лишь принимали у нее эстафету по фьючерсам, по мере того как постепенно менялась система форвардных операций по будущим контрактам. Именно эти новшества после некоторого перерыва дали новый импульс прогрессу в клиринговой сфере.

4.5. Форварды и фьючерсы

4.6. Хлопковые операции в Ливерпуле: трейдинг и клиринг

4.7. Фьючерсная торговля и клиринг в Чикаго

4.5. Форварды и фьючерсы

В середине XIX века Британия превратилась в «мастерскую мира». Лидер мировой индустриализации испытывал все большую зависимость от импортного сырья для своих заводов, фабрик, а также от продуктов питания для все увеличивающейся рабочей силы в городах. К этому времени США представляли собой страну с развивающейся экономикой. По мере того как границы освоенной и заселенной территории отодвигались все дальше на запад, США начинали производить все новые виды товаров, в том числе зерно, хлопок, золото, а позднее и нефть. Все это поставлялось в города и на заводы Восточного побережья, на экспорт в Англию и в другие страны.

Индустриальная революция в Европе и быстрый рост городов и поселений, вырвавшись за пределы Англии, перекинулись вначале в Бельгию, а затем и далее. Спрос на товары увеличивался, а вместе с ним увеличивалась и тревога фермерских сообществ и широких городских масс, вызванная резкими колебаниями цен на эти товары.

Понадобилось некоторое время, прежде чем нововведения в области технологии и связи вызвали соответствующие перемены в трейдинговых методах. Уже наступил XIX век, а в Англии еще долго бо́льшая часть товаров и сырья продавалась на спотовых условиях. Самым распространенным методом торгов были аукционы19.

Ненадежность транспортировки и неравноценное качество товаров препятствовали предварительным закупкам. Более того, цепочки поставок – от фермера-пионера, отсылающего излишки зерна, выращенного на Среднем Западе, на Восточное побережье США, или с хлопковой плантации американского Юга перед Гражданской войной до текстильной фабрики на северо-западе Англии – питали собой армию самых разнообразных коммерсантов и прочих посредников, сильно заинтересованных в сохранении статус-кво.

И все же форвардная торговля, известная также как купля-продажа товаров «в пути», мало-помалу завоевывала позиции. После некоторой задержки это привело к становлению более организованных фьючерсных рынков, а за ними и клиринговых палат.

Форвардные транзакции в Европе и США получили свое развитие в основном по тем же причинам, что и рисовый рынок Дэдзима в Японии XVIII века. Производители и покупатели сельскохозяйственных товаров стремились избежать ограничений, налагаемых сезонными колебаниями, используя торговые практики, обеспечивающие защиту от ценовых перепадов методом хеджирования.

Форвардная торговля товарами являла собой промежуточный этап в развитии рынков от аукционных домов, где из рук в руки переходили исключительно товары, до фьючерсных рынков, где торговля стандартизированными контрактами обеспечивала экономические преимущества, заключавшиеся в прозрачности цен, контроле рисков и широких возможностях для спекуляции, притом что участники торгов были избавлены от необходимости поставлять товары «вживую».

По мере развития форвардных рынков трейдеры научились использовать их так же, как позже стали использовать фьючерсы: для хеджирования позиций путем участия в компенсационных сделках по спотовым операциям, получая, таким образом, защиту от ценовых скачков. И все же у этих рынков имелись недостатки. Форвардные рынки предназначались прежде всего для конечных поставок специфических объемов физических товаров. Стандартизация контрактов находилась на довольно низком уровне, поэтому и рынки были относительно неликвидными. Форвардная торговля была уязвима для разного рода рыночных махинаций. Имели место как регулярные, так и случайные спекулятивные скупки товаров – так называемые корнеры, когда трейдер приобретал все имеющиеся товарные запасы и придерживал их, так что все прочие рыночные игроки, чтобы закрыть собственные сделки, вынуждены были приобретать эти товары у лица, осуществившего корнер.

Фьючерсные рынки работали на основе более стандартизированных продуктов, генеральных контрактов и все более четко формулируемых правил. Их иногда называли «рынками договорных обязательств», поскольку фьючерсные рынки были более ликвидными, чем форвардные, и позволяли трейдерам легче избавляться от обязательств по контракту на покупку или продажу, заключенную на какую-то дату в будущем, путем проведения противоположной по характеру транзакции на ту же дату. Ликвидность фьючерсных рынков возросла еще больше, когда они получили поддержку со стороны клиринговых палат.

Развитию фьючерсной торговли также способствовали новации в сфере коммуникаций: товары на условиях поставки в будущем стало возможно приобретать с большей долей уверенности. Расширение сети железных дорог, пароходств и почтовых служб дало возможность производителям присылать образцы товаров на рынок еще до поставки основных грузов, которые также теперь приходили быстрее, чем во времена парусников. Покупателям больше не приходилось инспектировать партии товаров по прибытии, прежде чем приобретать их. С появлением электрического телеграфа потоки указаний, которыми обменивались рынки и производители, возросли, а после успешного ввода в строй в 1866 году трансатлантического кабеля связь между Европой и Америкой стала делом считаных часов.

За последние два с половиной десятилетия XIX века фьючерсные рынки, выросшие на прочных корнях форвардных рынков по обе стороны Атлантики, постепенно затмили их.

О первых днях фьючерсных рынков и применявшихся там клиринговых практиках имеется не так уж много сведений. Однако два рынка XIX века – хлопковый рынок в Ливерпульском порту и торговля зерном на Чикагской товарной бирже – оставили о себе достаточно материала, чтобы получить представление о том, как клиринговые палаты удовлетворяли растущие рыночные потребности. Методы, принятые на этих рынках, весьма сходны с методами центральных контрагентов. Но прежде всего их пример рисует нам картину клиринга как жизненно необходимого инструмента организованных фьючерсных рынков, где и расцвели пышным цветом первые в истории клиринговые палаты.

Индустриальная революция в Европе и быстрый рост городов и поселений, вырвавшись за пределы Англии, перекинулись вначале в Бельгию, а затем и далее. Спрос на товары увеличивался, а вместе с ним увеличивалась и тревога фермерских сообществ и широких городских масс, вызванная резкими колебаниями цен на эти товары.

Понадобилось некоторое время, прежде чем нововведения в области технологии и связи вызвали соответствующие перемены в трейдинговых методах. Уже наступил XIX век, а в Англии еще долго бо́льшая часть товаров и сырья продавалась на спотовых условиях. Самым распространенным методом торгов были аукционы19.

Ненадежность транспортировки и неравноценное качество товаров препятствовали предварительным закупкам. Более того, цепочки поставок – от фермера-пионера, отсылающего излишки зерна, выращенного на Среднем Западе, на Восточное побережье США, или с хлопковой плантации американского Юга перед Гражданской войной до текстильной фабрики на северо-западе Англии – питали собой армию самых разнообразных коммерсантов и прочих посредников, сильно заинтересованных в сохранении статус-кво.

И все же форвардная торговля, известная также как купля-продажа товаров «в пути», мало-помалу завоевывала позиции. После некоторой задержки это привело к становлению более организованных фьючерсных рынков, а за ними и клиринговых палат.

Форвардные транзакции в Европе и США получили свое развитие в основном по тем же причинам, что и рисовый рынок Дэдзима в Японии XVIII века. Производители и покупатели сельскохозяйственных товаров стремились избежать ограничений, налагаемых сезонными колебаниями, используя торговые практики, обеспечивающие защиту от ценовых перепадов методом хеджирования.

Форвардная торговля товарами являла собой промежуточный этап в развитии рынков от аукционных домов, где из рук в руки переходили исключительно товары, до фьючерсных рынков, где торговля стандартизированными контрактами обеспечивала экономические преимущества, заключавшиеся в прозрачности цен, контроле рисков и широких возможностях для спекуляции, притом что участники торгов были избавлены от необходимости поставлять товары «вживую».

По мере развития форвардных рынков трейдеры научились использовать их так же, как позже стали использовать фьючерсы: для хеджирования позиций путем участия в компенсационных сделках по спотовым операциям, получая, таким образом, защиту от ценовых скачков. И все же у этих рынков имелись недостатки. Форвардные рынки предназначались прежде всего для конечных поставок специфических объемов физических товаров. Стандартизация контрактов находилась на довольно низком уровне, поэтому и рынки были относительно неликвидными. Форвардная торговля была уязвима для разного рода рыночных махинаций. Имели место как регулярные, так и случайные спекулятивные скупки товаров – так называемые корнеры, когда трейдер приобретал все имеющиеся товарные запасы и придерживал их, так что все прочие рыночные игроки, чтобы закрыть собственные сделки, вынуждены были приобретать эти товары у лица, осуществившего корнер.

Фьючерсные рынки работали на основе более стандартизированных продуктов, генеральных контрактов и все более четко формулируемых правил. Их иногда называли «рынками договорных обязательств», поскольку фьючерсные рынки были более ликвидными, чем форвардные, и позволяли трейдерам легче избавляться от обязательств по контракту на покупку или продажу, заключенную на какую-то дату в будущем, путем проведения противоположной по характеру транзакции на ту же дату. Ликвидность фьючерсных рынков возросла еще больше, когда они получили поддержку со стороны клиринговых палат.

Развитию фьючерсной торговли также способствовали новации в сфере коммуникаций: товары на условиях поставки в будущем стало возможно приобретать с большей долей уверенности. Расширение сети железных дорог, пароходств и почтовых служб дало возможность производителям присылать образцы товаров на рынок еще до поставки основных грузов, которые также теперь приходили быстрее, чем во времена парусников. Покупателям больше не приходилось инспектировать партии товаров по прибытии, прежде чем приобретать их. С появлением электрического телеграфа потоки указаний, которыми обменивались рынки и производители, возросли, а после успешного ввода в строй в 1866 году трансатлантического кабеля связь между Европой и Америкой стала делом считаных часов.

За последние два с половиной десятилетия XIX века фьючерсные рынки, выросшие на прочных корнях форвардных рынков по обе стороны Атлантики, постепенно затмили их.

О первых днях фьючерсных рынков и применявшихся там клиринговых практиках имеется не так уж много сведений. Однако два рынка XIX века – хлопковый рынок в Ливерпульском порту и торговля зерном на Чикагской товарной бирже – оставили о себе достаточно материала, чтобы получить представление о том, как клиринговые палаты удовлетворяли растущие рыночные потребности. Методы, принятые на этих рынках, весьма сходны с методами центральных контрагентов. Но прежде всего их пример рисует нам картину клиринга как жизненно необходимого инструмента организованных фьючерсных рынков, где и расцвели пышным цветом первые в истории клиринговые палаты.

4.6. Хлопковые операции в Ливерпуле: трейдинг и клиринг

Именно в Англии, в Ливерпуле, торговля хлопком послужила становлению торговых практик: от спотовых торгов к форвардным сделкам, а потом, во второй половине XIX века, и к торговле фьючерсами. Частично это стало возможным за счет учреждения клиринговых палат. О том, как развивались системы трейдинга и клиринга, мы знаем главным образом благодаря труду Томаса Эллисона20, одного из игроков ливерпульского рынка.

До Гражданской войны между Севером и Югом (1861–1865) Ливерпуль торговал в основном хлопком, уже доставленным в порт. Торговые операции велись по неписаному, но четко установленному закону. Коммерсанты, ввозившие хлопок, реализовывали его через брокеров по продаже, а текстильные фабрики Ланкашира, нуждавшиеся в хлопке, приобретали его через брокеров по покупке. Брокеры редко действовали сами в качестве покупателей или продавцов. Тогда, в 1880-е годы, Эллисон отмечал, что до Гражданской войны в США в Ливерпуле почти не совершались торговые операции с грузом хлопка «в пути».

Разразившаяся война практически положила конец хлопковой торговле между отделившимися от Союза штатами и Англией за наличный расчет, одновременно породив невероятные колебания цен. Все это привело к становлению рынка форвардных сделок, или операций с товарами «в пути», который дал возможность импортерам обезопасить свои позиции. Форвардный рынок рос, как грибы на жирном удобрении, из неопределенности и спекуляций. Когда закончилась Гражданская война, форвардные контракты, по словам Эллисона, «почти полностью заменили собой спекулятивные спотовые операции с хлопком».

Помехой форвардным торгам, однако, служили естественные ограничения, присущие форвардным контрактам. Согласно им, импортеры хлопка могли более эффективно хеджировать свои операции. Но рынок фьючерсов имел также поддержку в лице вполне организованного контингента покупателей и продавцов, подогревавших спекулятивный интерес на уровне, достаточном, чтобы импортеры получали контрагентов для хеджевых операций.

Для спекулянтов привлекательность фьючерсной торговли состояла в возможности использовать методы, исключавшие обязательства принимать или поставлять реальные товары. Однако подобные операции означали, что, как правило, и импортер, и спекулянт в равной степени должны были получать или выплачивать «разницу» в цене между реализуемыми контрактами. Эта ценовая разница была лишь одним из немногих обязательств, которые должны были урегулировать участники рынка.

Наведение порядка в этой области представляло собой серьезную проблему. Контракты много раз переходили из рук в руки, вызывая необходимость в урегулировании между всеми сторонами без исключения. Подобная система двустороннего клиринга провоцировала задержки и неудобства – а еще, как образно (а может, и буквально) писал Эллисон, «пререкания, сердечные приступы и потоки проклятий». В итоге возникло движение за реформу рынка, лидером которой стал Джозеф Морган, талантливый местный брокер. Он и выдвинул идею создания клиринговой палаты, которая тут же натолкнулась на сопротивление тех, кто опасался нового всплеска спекуляций. Были и такие, кто считал, что управляющие клиринговой палаты станут использовать ради своей выгоды инсайдерскую информацию компаний-членов. Однако Морган был человеком упорным, и в 1876 году на свет появилась Клиринговая палата хлопкового рынка.

Каждый день один из членов комитета клиринговой палаты принимал от должников в наличной форме все платежи в счет «разницы» в цене по операциям с хлопком. Приняв платежи, этот служащий затем выплачивал соответствующие суммы (также наличными) тем, кто должен был их получить. Клиринговая палата была устроена таким образом, что члены комитета не имели возможности получать внутренние сведения о бизнесе других компаний. «Ошибки случались весьма редко, при возникновении их быстро исправляли, и касса в конце дня была так же пуста, как и в начале», – писал Эллисон.

За созданием клиринговой палаты последовали другие инфраструктурные новшества. 14 апреля 1878 года распахнул двери Хлопковый брокерский банк. Детище богатого на идеи Моргана, это учреждение было предназначено для того, чтобы устранить риски, связанные с ежедневным циркулированием на рынке наличных средств в размере от 100 до 150 тысяч фунтов стерлингов.

Как сообщает нам Эллисон, брокер по покупке, совершавший несколько платежных операций, должен был класть необходимую сумму на специальный брокерский счет21 в отделении Английского банка в Ливерпуле. Далее он выдавал кредитные ваучеры брокерам по продаже, которым был должен денежные суммы. Те учитывали эти ваучеры в Хлопковом банке и в счет них могли выдать или новые кредитные ваучеры, чтобы заплатить ими другим трейдерам, или (после окончания клиринга) чек на Английский банк. Кредитный ваучер, выданный каким-либо брокером, мог в течение дня проходить через разные фирмы и учитываться на различных счетах, снимая потребность в операциях с наличностью. При закрытии дневных операций наличные, остававшиеся в филиале Английского банка, передавались по чеку последним получателям кредитных ваучеров.

Система получила такое широкое развитие, что текстильные фабрики и другие конечные пользователи хлопка могли вносить деньги в отделение Английского банка в Манчестере для зачисления на брокерский счет в отделении в Ливерпуле, чтобы тамошние брокеры по покупке смогли выдать кредитные ваучеры брокерам по продаже. Таким образом, нужда в циркулировании наличности между Манчестером и Ливерпулем отпала. Клиринговая палата и Хлопковый брокерский банк постепенно слились в единую структуру. Как писал Эллисон, «все платежи по “фьючерсам” вносились через Банк и распределялись при помощи “кредитных ваучеров” вместо звонкой монеты на конторке клиринговой палаты».

Создание клиринговой палаты породило некоторые далеко идущие последствия. Ливерпульские коммерсанты, создавшие цепочку поставок по спотовым контрактам на хлопок, стали терять позиции в бизнесе, потихоньку уступая их брокерам, которые контактировали непосредственно с американскими трейдерами при помощи трансатлантического телеграфа. Клиринговая палата способствовала снижению брокерских комиссий и резкому росту конкуренции между брокерами и коммерсантами. Эллисон сообщает, что положение торговцев стало еще более невыгодным, «когда все “фьючерсы” по необходимости должны были проходить через клиринговую палату, а право на пользование этим институтом давалось только лишь членам Ассоциации хлопковых брокеров».

Импортеры товаров, желавшие хеджировать свои сделки, должны были платить брокерам комиссию в размере 1 %. Результатом стало создание в 1881 году конкурирующего учреждения – Ливерпульской хлопковой биржи. Принимая во внимание склонность новых трейдерских учреждений порождать долговременные дискуссии, брокерская ассоциация и торговая биржа смогли необыкновенно скоро – всего через год – прийти к согласию, образовав Ливерпульскую хлопковую ассоциацию, в которой были представлены оба класса трейдеров.

Хлопковая ассоциация внесла дальнейший вклад в становление системы расчетно-клиринговых операций, предложив метод расчетов по контрактам по установленным датам: сначала – раз в две недели, позднее – еженедельно. Этот шаг, предложенный добровольной Ассоциацией расчетов по операциям в составе 60 брокерских и торговых фирм в декабре 1882 года и взятый на вооружение хлопковой ассоциацией в 1884 году, стал причиной краха многочисленных спекулятивных сделок.

Изначально правила Ливерпульской клиринговой палаты устанавливали, что сбор причитающихся брокерам комиссий и «разниц» должен производиться лишь после наступления срока исполнения контракта. К этому времени у спекулянтов уже накапливались крупные обязательства. Установив предельный срок расчетов по контрактам в одну неделю и официальные цены на расчетные операции, новая система «периодических расчетов» ввела еженедельную переоценку активов по рыночным ценам. Установление официальных цен позволило рыночным игрокам подавать детальные заявления относительно всех контрактов – как исполненных, так и нет. Члены ассоциации могли передавать эти заявления друг другу в день накануне даты расчетов и таким образом вести учет еще не закрытых контрактов, избегая опасности задержек.

Ливерпульская система клиринговых операций обозначила важный этап в развитии современных клиринговых палат, ограничив контрагентский риск. Но кое-что было упущено. Не существовало системы гарантий исполнения контрактов ни для покупателя, ни для продавца. Хотя принцип периодичности расчетов и позволял контролировать «разницы», обеспечивая прозрачность спекулятивных рыночных позиций, он все же давал меньше защиты, чем маржирование. Но, несмотря на это, ливерпульскую систему можно считать промежуточным этапом в истории становления центральных клиринговых контрагентов.

До Гражданской войны между Севером и Югом (1861–1865) Ливерпуль торговал в основном хлопком, уже доставленным в порт. Торговые операции велись по неписаному, но четко установленному закону. Коммерсанты, ввозившие хлопок, реализовывали его через брокеров по продаже, а текстильные фабрики Ланкашира, нуждавшиеся в хлопке, приобретали его через брокеров по покупке. Брокеры редко действовали сами в качестве покупателей или продавцов. Тогда, в 1880-е годы, Эллисон отмечал, что до Гражданской войны в США в Ливерпуле почти не совершались торговые операции с грузом хлопка «в пути».

Разразившаяся война практически положила конец хлопковой торговле между отделившимися от Союза штатами и Англией за наличный расчет, одновременно породив невероятные колебания цен. Все это привело к становлению рынка форвардных сделок, или операций с товарами «в пути», который дал возможность импортерам обезопасить свои позиции. Форвардный рынок рос, как грибы на жирном удобрении, из неопределенности и спекуляций. Когда закончилась Гражданская война, форвардные контракты, по словам Эллисона, «почти полностью заменили собой спекулятивные спотовые операции с хлопком».

Помехой форвардным торгам, однако, служили естественные ограничения, присущие форвардным контрактам. Согласно им, импортеры хлопка могли более эффективно хеджировать свои операции. Но рынок фьючерсов имел также поддержку в лице вполне организованного контингента покупателей и продавцов, подогревавших спекулятивный интерес на уровне, достаточном, чтобы импортеры получали контрагентов для хеджевых операций.

Для спекулянтов привлекательность фьючерсной торговли состояла в возможности использовать методы, исключавшие обязательства принимать или поставлять реальные товары. Однако подобные операции означали, что, как правило, и импортер, и спекулянт в равной степени должны были получать или выплачивать «разницу» в цене между реализуемыми контрактами. Эта ценовая разница была лишь одним из немногих обязательств, которые должны были урегулировать участники рынка.

Наведение порядка в этой области представляло собой серьезную проблему. Контракты много раз переходили из рук в руки, вызывая необходимость в урегулировании между всеми сторонами без исключения. Подобная система двустороннего клиринга провоцировала задержки и неудобства – а еще, как образно (а может, и буквально) писал Эллисон, «пререкания, сердечные приступы и потоки проклятий». В итоге возникло движение за реформу рынка, лидером которой стал Джозеф Морган, талантливый местный брокер. Он и выдвинул идею создания клиринговой палаты, которая тут же натолкнулась на сопротивление тех, кто опасался нового всплеска спекуляций. Были и такие, кто считал, что управляющие клиринговой палаты станут использовать ради своей выгоды инсайдерскую информацию компаний-членов. Однако Морган был человеком упорным, и в 1876 году на свет появилась Клиринговая палата хлопкового рынка.

Каждый день один из членов комитета клиринговой палаты принимал от должников в наличной форме все платежи в счет «разницы» в цене по операциям с хлопком. Приняв платежи, этот служащий затем выплачивал соответствующие суммы (также наличными) тем, кто должен был их получить. Клиринговая палата была устроена таким образом, что члены комитета не имели возможности получать внутренние сведения о бизнесе других компаний. «Ошибки случались весьма редко, при возникновении их быстро исправляли, и касса в конце дня была так же пуста, как и в начале», – писал Эллисон.

За созданием клиринговой палаты последовали другие инфраструктурные новшества. 14 апреля 1878 года распахнул двери Хлопковый брокерский банк. Детище богатого на идеи Моргана, это учреждение было предназначено для того, чтобы устранить риски, связанные с ежедневным циркулированием на рынке наличных средств в размере от 100 до 150 тысяч фунтов стерлингов.

Как сообщает нам Эллисон, брокер по покупке, совершавший несколько платежных операций, должен был класть необходимую сумму на специальный брокерский счет21 в отделении Английского банка в Ливерпуле. Далее он выдавал кредитные ваучеры брокерам по продаже, которым был должен денежные суммы. Те учитывали эти ваучеры в Хлопковом банке и в счет них могли выдать или новые кредитные ваучеры, чтобы заплатить ими другим трейдерам, или (после окончания клиринга) чек на Английский банк. Кредитный ваучер, выданный каким-либо брокером, мог в течение дня проходить через разные фирмы и учитываться на различных счетах, снимая потребность в операциях с наличностью. При закрытии дневных операций наличные, остававшиеся в филиале Английского банка, передавались по чеку последним получателям кредитных ваучеров.

Система получила такое широкое развитие, что текстильные фабрики и другие конечные пользователи хлопка могли вносить деньги в отделение Английского банка в Манчестере для зачисления на брокерский счет в отделении в Ливерпуле, чтобы тамошние брокеры по покупке смогли выдать кредитные ваучеры брокерам по продаже. Таким образом, нужда в циркулировании наличности между Манчестером и Ливерпулем отпала. Клиринговая палата и Хлопковый брокерский банк постепенно слились в единую структуру. Как писал Эллисон, «все платежи по “фьючерсам” вносились через Банк и распределялись при помощи “кредитных ваучеров” вместо звонкой монеты на конторке клиринговой палаты».

Создание клиринговой палаты породило некоторые далеко идущие последствия. Ливерпульские коммерсанты, создавшие цепочку поставок по спотовым контрактам на хлопок, стали терять позиции в бизнесе, потихоньку уступая их брокерам, которые контактировали непосредственно с американскими трейдерами при помощи трансатлантического телеграфа. Клиринговая палата способствовала снижению брокерских комиссий и резкому росту конкуренции между брокерами и коммерсантами. Эллисон сообщает, что положение торговцев стало еще более невыгодным, «когда все “фьючерсы” по необходимости должны были проходить через клиринговую палату, а право на пользование этим институтом давалось только лишь членам Ассоциации хлопковых брокеров».

Импортеры товаров, желавшие хеджировать свои сделки, должны были платить брокерам комиссию в размере 1 %. Результатом стало создание в 1881 году конкурирующего учреждения – Ливерпульской хлопковой биржи. Принимая во внимание склонность новых трейдерских учреждений порождать долговременные дискуссии, брокерская ассоциация и торговая биржа смогли необыкновенно скоро – всего через год – прийти к согласию, образовав Ливерпульскую хлопковую ассоциацию, в которой были представлены оба класса трейдеров.

Хлопковая ассоциация внесла дальнейший вклад в становление системы расчетно-клиринговых операций, предложив метод расчетов по контрактам по установленным датам: сначала – раз в две недели, позднее – еженедельно. Этот шаг, предложенный добровольной Ассоциацией расчетов по операциям в составе 60 брокерских и торговых фирм в декабре 1882 года и взятый на вооружение хлопковой ассоциацией в 1884 году, стал причиной краха многочисленных спекулятивных сделок.

Изначально правила Ливерпульской клиринговой палаты устанавливали, что сбор причитающихся брокерам комиссий и «разниц» должен производиться лишь после наступления срока исполнения контракта. К этому времени у спекулянтов уже накапливались крупные обязательства. Установив предельный срок расчетов по контрактам в одну неделю и официальные цены на расчетные операции, новая система «периодических расчетов» ввела еженедельную переоценку активов по рыночным ценам. Установление официальных цен позволило рыночным игрокам подавать детальные заявления относительно всех контрактов – как исполненных, так и нет. Члены ассоциации могли передавать эти заявления друг другу в день накануне даты расчетов и таким образом вести учет еще не закрытых контрактов, избегая опасности задержек.

Ливерпульская система клиринговых операций обозначила важный этап в развитии современных клиринговых палат, ограничив контрагентский риск. Но кое-что было упущено. Не существовало системы гарантий исполнения контрактов ни для покупателя, ни для продавца. Хотя принцип периодичности расчетов и позволял контролировать «разницы», обеспечивая прозрачность спекулятивных рыночных позиций, он все же давал меньше защиты, чем маржирование. Но, несмотря на это, ливерпульскую систему можно считать промежуточным этапом в истории становления центральных клиринговых контрагентов.

4.7. Фьючерсная торговля и клиринг в Чикаго

Гражданская война в США, дав импульс развитию форвардной торговли хлопком в Ливерпуле, стала также важным фактором в становлении торговли зерном и другими сельскохозяйственными продуктами (например, свининой, которой славились фермы Среднего Запада) в северных штатах Союза.

К тому времени торговля между Востоком и Западом США уже развивалась быстрыми темпами. Страна росла, ее границы отодвигались все дальше на запад, и в период между 1820-ми годами и Гражданской войной биржи и форвардные рынки стали возникать и на Севере, и на Юге. Ключевым событием стало окончание в 1825 году строительства канала Эри, соединившего Великие озера (Буффало) с рекой Гудзон и Нью-Йорком, что послужило распространению зерновых культур к западу от Аппалачских гор.

Канал преобразил западный штат Нью-Йорк, превратив его из пограничной области в процветающий фермерский штат, который в течение 20 лет являлся пшеничным и мучным центром США. Канал автоматически сделал район Великих озер внутренней областью Нью-Йорка, вытеснив коммерческие операции северных штатов Среднего Запада с юга и от Миссисипи22. Что не менее важно, он открыл путь для колонистов из восточных штатов и из-за океана к Великим озерам и далее на запад, в плодородные земли прерий. К 1850-м годам в центральных штатах Севера проживало около четырех миллионов человек, что составляло почти пятую часть всего населения США.

Успешное строительство канала Эри вызвало настоящий бум строительства каналов в районе Великих озер. За каналами последовали железные дороги, открывая в 1850-е годы новые пути в прерии для поселенцев и маршруты для зерна. Потом наступил черед новых финансовых и коммерческих институтов.

В 1844 году в Буффало была учреждена торговая ассоциация, или биржа. Предназначалась она для операций с зерном, но не прошло и трех лет, как эта структура23 превратилась в центр форвардной торговли. По мере того как зерноводство продвигалось на запад, биржи создавались и в других транспортных центрах, таких как Кливленд, Детройт, Чикаго и Милуоки. Самой значительной из них стала Товарная биржа Чикаго, основанная в 1848 году.

Когда в 1837 году Чикаго приобрел статус города, его население составляло чуть более 4000 человек. Географическое местоположение определило его будущее величие. Город был заложен на озере Мичиган, на коротком перешейке между притоком Миссисипи и бассейном Великих озер. Через год после обретения Чикаго городского статуса оттуда отплыл первый корабль с грузом зерна, взяв курс на Буффало по Великим озерам. К концу 1850-х годов, получив выход к Иллинойской центральной железной дороге и далее на восток, Чикаго стал главным зерновым транспортным узлом Среднего Запада. В 1860 году его население перевалило за сто тысяч, а сам город каждый год отправлял на восток 20 миллионов бушелей зерна24.

Торговые советы Среднего Запада выполняли разнообразные функции. Изначально они занимались урегулированием споров между местными коммерсантами, но вскоре занялись разработкой системы категорий, стандартов и инспекций, которая дала возможность сделать запасы зерна величиной измеримой. Это стало важной предпосылкой развития форвардной, а затем и фьючерсной торговли.

Первый известный долгосрочный договор, заключенный в Чикаго 13 марта 1851 года, скреплял сделку на поставку 3000 бушелей кукурузы, которые должны были быть доставлены в Чикаго по цене на один американский цент ниже рыночной. Важный шаг к регулированию рынка был сделан в 1859 году, когда администрация штата Иллинойс признала Чикагскую товарную биржу частной ассоциацией. Это означало, что ассоциация получает право устанавливать правила делового поведения, выносить арбитражные решения и улаживать споры на правах выездного суда25.

В марте 1863 года члены Чикагской товарной биржи приняли первые правила форвардных биржевых торгов, предусматривавшие временное лишение членства за несоблюдение условий контракта. В последующие годы Чикагская товарная биржа вводила новые правила, нацеленные на защиту от контрагентских дефолтов. С мая 1865 года вступили в силу требования к маржированию, которое на том этапе еще не являлось обязательным26, ав 1873 году было введено правило, гласившее, что любой участник, не выполнивший условия контракта, должен сделать заявление «правлению биржи о своем финансовом состоянии под присягой» под страхом исключения из ассоциации.

Это были важные меры, способствовавшие превращению форвардных контрактов на условиях «в пути» в стандартные контракты, которые уже можно назвать фьючерсными. Новшества, введенные в Чикаго, совпали по времени с усовершенствованиями в области железных дорог, телеграфного сообщения и хранения зерна. Хотя ученые спорят относительно даты заключения первого в США фьючерсного контракта, они единодушны в том, что Чикагскую товарную биржу середины 1870-х годов можно считать фьючерсной биржей.

Тем не менее ей не хватало одного из ключевых компонентов современной фьючерсной биржи – эффективной системы клиринга. Ситуация изменилась в сентябре 1883 года: после крупного спора по поводу одного из контрактов биржа потребовала, чтобы торговые фирмы делали заявления относительно своего торгового баланса по поставкам и других расчетов и осуществляли или принимали платежи на ежедневной основе. Для того чтобы стороны сделок, получающие прибыль или терпящие убытки, могли с уверенностью получать то, что им причитается, Чикагская товарная биржа учредила клиринговую палату.

Эта палата не являлась предшественницей сегодняшних центральных клиринговых контрагентов в отличие от клиринговых палат Европы и более поздних палат полного клиринга в США. Она не имела активов или капитальных фондов. Она не играла никакой роли в физических поставках товара по фьючерсному контракту, срок исполнения которого наступил. Это учреждение являлось отделением Чикагской товарной биржи, и некоторые комментаторы считают ее всего лишь «почтовой конторой», занимавшейся обменом чеков и залоговых сертификатов для членов биржи27.

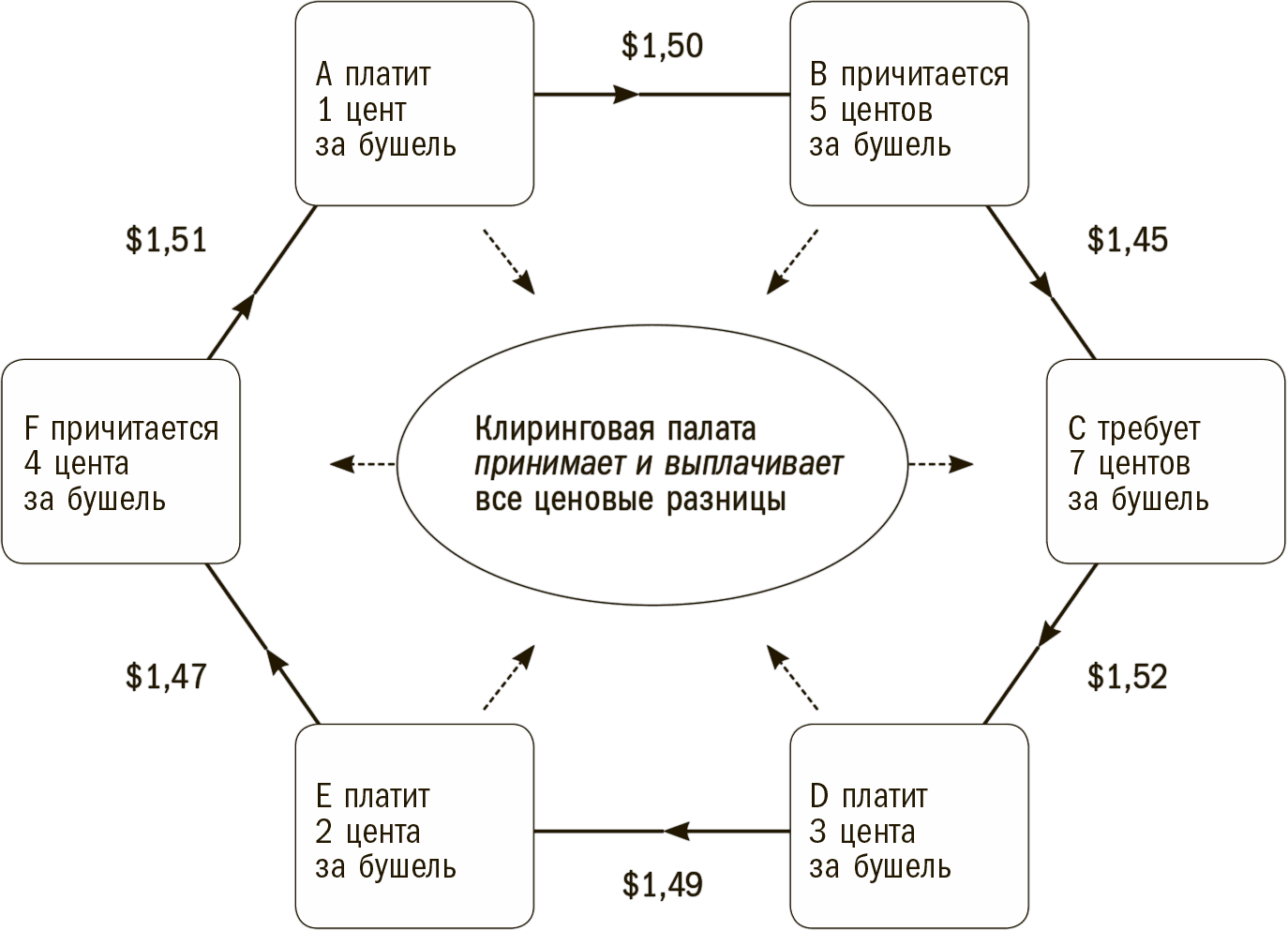

Рисунок 4.1. Расчетная цепочка в Чикаго: A, B, C, D, E и F – компании – члены клиринговой палаты. Суммы указаны в долларах – продажные цены на бушель предыдущих членов клиринговой палаты и покупные цены последующих участников в цепочке. Платежи, поступающие в клиринговую палату и осуществляемые ею, отмечены пунктиром

(По данным Отчета о торговле турецким горохом Федеральной комиссии по торговле 1920 года.)

Однако эта палата способствовала развитию неттинга, клиринга и расчетов по встречным сделкам. На самом простом уровне она обеспечила инфраструктуру для прямых расчетов, когда два члена биржи в конце дневных торгов порой обнаруживали, что у них имеются встречные позиции, где каждый выступает и продавцом, и покупателем на одинаковое количество товара по одному и тому же контракту. В этом случае как члены клиринговой палаты они могли воспользоваться ее услугами для расчетов сумм, которые они должны были выплатить и получить и которые возникали в результате разницы в ценах, в рамках своих операций.

Кроме того, существование клиринговой палаты стало стимулом к развитию «цепочки расчетов», когда три или более члена клиринговой палаты, являвшиеся одновременно продавцами и покупателями на одинаковое количество товара в рамках одного контракта, пользовались ее услугами для выплаты сумм, которые они должны были оплатить или получить как участники цепочки расчетов.

Эти цепочки формировались в том случае, если покупатели и продавцы образовывали замкнутое кольцо. Расчеты по ним велись после закрытия торгов специальными клерками, нанятыми различными торговыми компаниями. Эти клерки учитывали проданные и приобретенные количества товара и, проконсультировавшись со своими заказчиками, собирались шумными группами на следующее утро, чтобы уточнить встречные контракты и рассчитать разницы сумм. Последние рассчитывались на основе расчетной цены, которая устанавливалась каждый день незадолго до закрытия торгов секретарем Чикагской товарной биржи и вывешивалась на видном месте в зале биржи. Суммы, которые должны были получить или выплатить участники различных цепочек, сообщались клиринговой палате, которая получала соответствующие платежи, а затем единомоментно выплачивала деньги тем, кто должен был их получить28.

Участие в цепочках было полностью добровольным, и некоторые компании предпочитали ими не пользоваться. По сути, на практике ежедневно формировалось множество цепочек. Сделки, являющиеся объектами клиринга в рамках цепочки, могли оставаться открытыми много дней, но точно так же расчеты по ним могли происходить и за один день. В результате количество товара, расчеты по которому проходили в установленный день, больше не учитывалось в объеме сделок, ежедневно совершавшихся на бирже.

Цепочки расчетов были очень популярны на Чикагской товарной бирже. Расчеты по ним, которые координировала клиринговая палата, устранили необходимость выдавать или получать чеки на каждую разницу сумм между отдельными торговыми фирмами. Открыв широкие возможности для встречных контрактов, цепочки помогли поставить заслон сфабрикованным маржам по сделкам29. Однако успешная работа цепочки зависела от того, смогут ли стороны провести между собой замещение и взаимозачет позиций в рамках тех же самых контрактов, чтобы свести к минимуму количество транзакций, связанных с оплатой разницы. Но ни система цепочек, ни структура клиринговой палаты Чикагской товарной биржи не помогали сторонам снизить риски.

К тому времени торговля между Востоком и Западом США уже развивалась быстрыми темпами. Страна росла, ее границы отодвигались все дальше на запад, и в период между 1820-ми годами и Гражданской войной биржи и форвардные рынки стали возникать и на Севере, и на Юге. Ключевым событием стало окончание в 1825 году строительства канала Эри, соединившего Великие озера (Буффало) с рекой Гудзон и Нью-Йорком, что послужило распространению зерновых культур к западу от Аппалачских гор.

Канал преобразил западный штат Нью-Йорк, превратив его из пограничной области в процветающий фермерский штат, который в течение 20 лет являлся пшеничным и мучным центром США. Канал автоматически сделал район Великих озер внутренней областью Нью-Йорка, вытеснив коммерческие операции северных штатов Среднего Запада с юга и от Миссисипи22. Что не менее важно, он открыл путь для колонистов из восточных штатов и из-за океана к Великим озерам и далее на запад, в плодородные земли прерий. К 1850-м годам в центральных штатах Севера проживало около четырех миллионов человек, что составляло почти пятую часть всего населения США.

Успешное строительство канала Эри вызвало настоящий бум строительства каналов в районе Великих озер. За каналами последовали железные дороги, открывая в 1850-е годы новые пути в прерии для поселенцев и маршруты для зерна. Потом наступил черед новых финансовых и коммерческих институтов.

В 1844 году в Буффало была учреждена торговая ассоциация, или биржа. Предназначалась она для операций с зерном, но не прошло и трех лет, как эта структура23 превратилась в центр форвардной торговли. По мере того как зерноводство продвигалось на запад, биржи создавались и в других транспортных центрах, таких как Кливленд, Детройт, Чикаго и Милуоки. Самой значительной из них стала Товарная биржа Чикаго, основанная в 1848 году.

Когда в 1837 году Чикаго приобрел статус города, его население составляло чуть более 4000 человек. Географическое местоположение определило его будущее величие. Город был заложен на озере Мичиган, на коротком перешейке между притоком Миссисипи и бассейном Великих озер. Через год после обретения Чикаго городского статуса оттуда отплыл первый корабль с грузом зерна, взяв курс на Буффало по Великим озерам. К концу 1850-х годов, получив выход к Иллинойской центральной железной дороге и далее на восток, Чикаго стал главным зерновым транспортным узлом Среднего Запада. В 1860 году его население перевалило за сто тысяч, а сам город каждый год отправлял на восток 20 миллионов бушелей зерна24.

Торговые советы Среднего Запада выполняли разнообразные функции. Изначально они занимались урегулированием споров между местными коммерсантами, но вскоре занялись разработкой системы категорий, стандартов и инспекций, которая дала возможность сделать запасы зерна величиной измеримой. Это стало важной предпосылкой развития форвардной, а затем и фьючерсной торговли.

Первый известный долгосрочный договор, заключенный в Чикаго 13 марта 1851 года, скреплял сделку на поставку 3000 бушелей кукурузы, которые должны были быть доставлены в Чикаго по цене на один американский цент ниже рыночной. Важный шаг к регулированию рынка был сделан в 1859 году, когда администрация штата Иллинойс признала Чикагскую товарную биржу частной ассоциацией. Это означало, что ассоциация получает право устанавливать правила делового поведения, выносить арбитражные решения и улаживать споры на правах выездного суда25.

В марте 1863 года члены Чикагской товарной биржи приняли первые правила форвардных биржевых торгов, предусматривавшие временное лишение членства за несоблюдение условий контракта. В последующие годы Чикагская товарная биржа вводила новые правила, нацеленные на защиту от контрагентских дефолтов. С мая 1865 года вступили в силу требования к маржированию, которое на том этапе еще не являлось обязательным26, ав 1873 году было введено правило, гласившее, что любой участник, не выполнивший условия контракта, должен сделать заявление «правлению биржи о своем финансовом состоянии под присягой» под страхом исключения из ассоциации.

Это были важные меры, способствовавшие превращению форвардных контрактов на условиях «в пути» в стандартные контракты, которые уже можно назвать фьючерсными. Новшества, введенные в Чикаго, совпали по времени с усовершенствованиями в области железных дорог, телеграфного сообщения и хранения зерна. Хотя ученые спорят относительно даты заключения первого в США фьючерсного контракта, они единодушны в том, что Чикагскую товарную биржу середины 1870-х годов можно считать фьючерсной биржей.

Тем не менее ей не хватало одного из ключевых компонентов современной фьючерсной биржи – эффективной системы клиринга. Ситуация изменилась в сентябре 1883 года: после крупного спора по поводу одного из контрактов биржа потребовала, чтобы торговые фирмы делали заявления относительно своего торгового баланса по поставкам и других расчетов и осуществляли или принимали платежи на ежедневной основе. Для того чтобы стороны сделок, получающие прибыль или терпящие убытки, могли с уверенностью получать то, что им причитается, Чикагская товарная биржа учредила клиринговую палату.

Эта палата не являлась предшественницей сегодняшних центральных клиринговых контрагентов в отличие от клиринговых палат Европы и более поздних палат полного клиринга в США. Она не имела активов или капитальных фондов. Она не играла никакой роли в физических поставках товара по фьючерсному контракту, срок исполнения которого наступил. Это учреждение являлось отделением Чикагской товарной биржи, и некоторые комментаторы считают ее всего лишь «почтовой конторой», занимавшейся обменом чеков и залоговых сертификатов для членов биржи27.

Рисунок 4.1. Расчетная цепочка в Чикаго: A, B, C, D, E и F – компании – члены клиринговой палаты. Суммы указаны в долларах – продажные цены на бушель предыдущих членов клиринговой палаты и покупные цены последующих участников в цепочке. Платежи, поступающие в клиринговую палату и осуществляемые ею, отмечены пунктиром

(По данным Отчета о торговле турецким горохом Федеральной комиссии по торговле 1920 года.)

Однако эта палата способствовала развитию неттинга, клиринга и расчетов по встречным сделкам. На самом простом уровне она обеспечила инфраструктуру для прямых расчетов, когда два члена биржи в конце дневных торгов порой обнаруживали, что у них имеются встречные позиции, где каждый выступает и продавцом, и покупателем на одинаковое количество товара по одному и тому же контракту. В этом случае как члены клиринговой палаты они могли воспользоваться ее услугами для расчетов сумм, которые они должны были выплатить и получить и которые возникали в результате разницы в ценах, в рамках своих операций.

Кроме того, существование клиринговой палаты стало стимулом к развитию «цепочки расчетов», когда три или более члена клиринговой палаты, являвшиеся одновременно продавцами и покупателями на одинаковое количество товара в рамках одного контракта, пользовались ее услугами для выплаты сумм, которые они должны были оплатить или получить как участники цепочки расчетов.

Эти цепочки формировались в том случае, если покупатели и продавцы образовывали замкнутое кольцо. Расчеты по ним велись после закрытия торгов специальными клерками, нанятыми различными торговыми компаниями. Эти клерки учитывали проданные и приобретенные количества товара и, проконсультировавшись со своими заказчиками, собирались шумными группами на следующее утро, чтобы уточнить встречные контракты и рассчитать разницы сумм. Последние рассчитывались на основе расчетной цены, которая устанавливалась каждый день незадолго до закрытия торгов секретарем Чикагской товарной биржи и вывешивалась на видном месте в зале биржи. Суммы, которые должны были получить или выплатить участники различных цепочек, сообщались клиринговой палате, которая получала соответствующие платежи, а затем единомоментно выплачивала деньги тем, кто должен был их получить28.

Участие в цепочках было полностью добровольным, и некоторые компании предпочитали ими не пользоваться. По сути, на практике ежедневно формировалось множество цепочек. Сделки, являющиеся объектами клиринга в рамках цепочки, могли оставаться открытыми много дней, но точно так же расчеты по ним могли происходить и за один день. В результате количество товара, расчеты по которому проходили в установленный день, больше не учитывалось в объеме сделок, ежедневно совершавшихся на бирже.

Цепочки расчетов были очень популярны на Чикагской товарной бирже. Расчеты по ним, которые координировала клиринговая палата, устранили необходимость выдавать или получать чеки на каждую разницу сумм между отдельными торговыми фирмами. Открыв широкие возможности для встречных контрактов, цепочки помогли поставить заслон сфабрикованным маржам по сделкам29. Однако успешная работа цепочки зависела от того, смогут ли стороны провести между собой замещение и взаимозачет позиций в рамках тех же самых контрактов, чтобы свести к минимуму количество транзакций, связанных с оплатой разницы. Но ни система цепочек, ни структура клиринговой палаты Чикагской товарной биржи не помогали сторонам снизить риски.