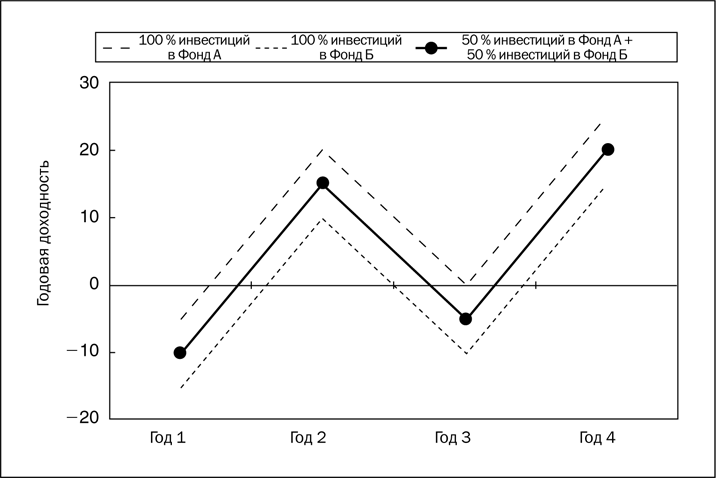

Рисунок 3.2

Изменение доходности от года к году в случае идеальной положительной корреляции

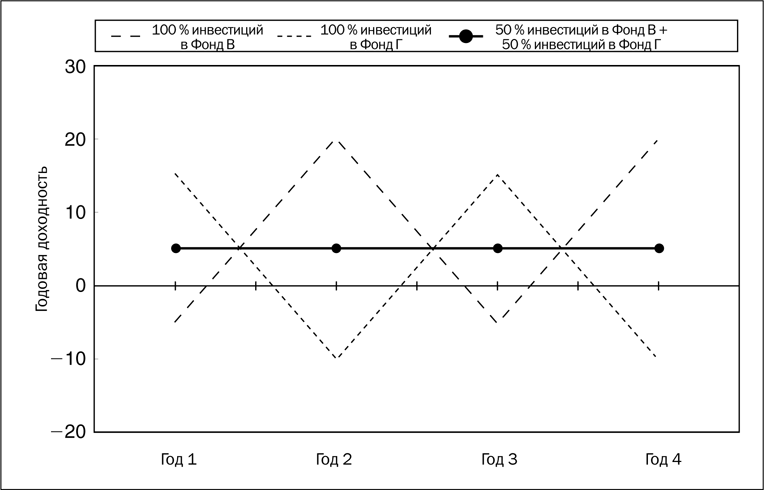

Рисунок 3.3

Изменение доходности от года к году в случае идеальной отрицательной корреляции

Корреляция изменяется в диапазоне ±1. Два инструмента, корреляция которых находится на уровне не ниже +0,3, считаются положительно коррелированными. Когда же корреляция двух инструментов не превышает –0,3, то такие инструменты считаются отрицательно коррелированными. Если же коэффициент корреляции двух инструментов оказывается в диапазоне ±0,3, то такие инструменты считаются некоррелированными.

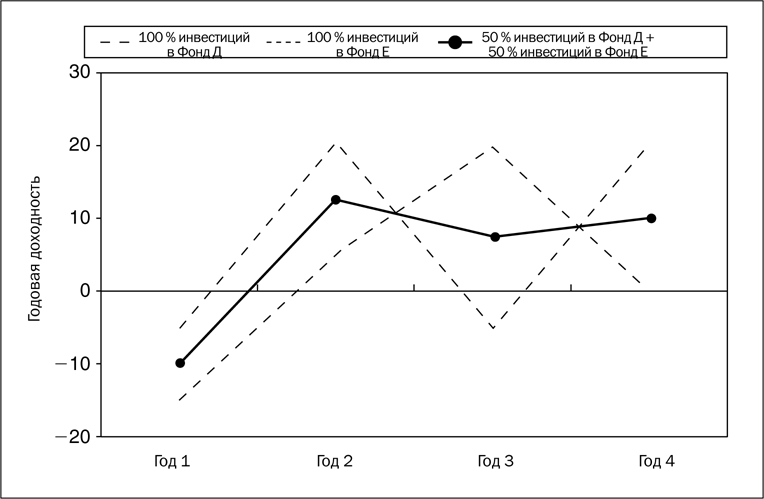

Когда два инструмента не коррелируют, любое изменение доходности одного из них не сопровождается изменением доходности другого, либо, если и сопровождается, такое изменение не повторяется из раза в раз (то есть является случайным) и может носить как положительный, так и отрицательный характер. На рис. 3.4 представлены два некоррелирующих инструмента: иногда их доходности меняются синхронно, иногда изменение доходности одного инструмента не сопровождается изменением доходности другого. Инвестирование в некоррелированные активы приносит диверсификационную выгоду. Как правило, лучшими парами классов активов, которые вам удастся найти, являются некоррелированные классы активов (временами между ними может возникать положительная корреляция, а временами – отрицательная).

Данные табл. 3.2 отражают выгоды от корреляции при диверсификации вложений. При этом предполагается, что простая средняя доходность каждого из трех портфелей составляет 5 % годовых, хотя величины накопленной доходности у них отличаются, что объясняется волатильностью каждого портфеля. Портфель-1 включал в себя два актива с отрицательной корреляцией, обеспечивая при этом наименьший риск и самую высокую доходность. В отличие от него портфель-3 включал в себя два актива с положительной корреляцией. Этот портфель характеризовался бо́льшим риском и принес самую низкую доходность.

Рисунок 3.4

Изменение доходности от года к году в случае некоррелированности инвестиций

Таблица 3.2

Взаимосвязь между корреляцией и доходностью портфеля

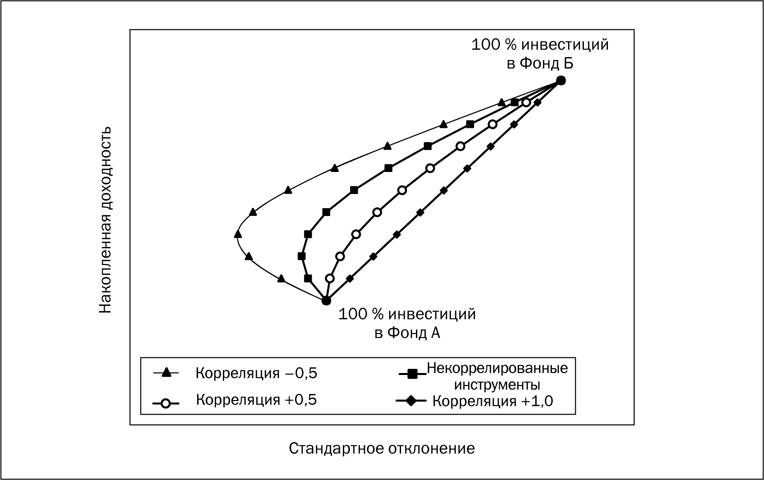

На рис. 3.5 показана выгода от снижения риска за счет добавления классов активов с низкой или отрицательной корреляцией между собой. Портфельный риск снижается, когда корреляция из положительной превращается в отрицательную, а граница эффективности Марковица, или «множество эффективных портфелей»[17], смещается еще дальше влево, в направлении области меньшей волатильности портфеля. В этом и состоит суть снижения риска с помощью распределения активов.

Формировать портфель, который содержит отрицательно коррелированные или некоррелированные активы, очень выгодно. Проблема лишь в том, как найти подобные инструменты. Встречаются они редко. Не успеете вы подумать, что нашли наконец-то хороший некоррелированный инструмент, как что-то внезапно меняется, и выбранный инструмент становится положительно коррелированным. В этой книге вам встретится немало диаграмм и таблиц, демонстрирующих, как быстро и без каких-либо объяснений меняются корреляции между инструментами.

Рисунок 3.5

Более слабая корреляция между инструментами снижает риск

Поскольку отрицательно коррелированные инструменты найти очень трудно, на практике большинство портфелей включают в себя либо некоррелированные инвестиции, либо инвестиции с низкой положительной корреляцией. Тем не менее классы активов с низкой положительной корреляцией обладают определенным преимуществом в отношении диверсификации, особенно если в вашем портфеле представлено несколько активов такого рода.

Модель с двумя классами активов

Преподаватели курса финансов начинают тему «Методы распределения активов» с рассмотрения модели на базе двух классов активов. Студенты знакомятся с концепциями корреляции, снижения риска и границы эффективности Марковица на простой модели двух активов, слабо коррелированных между собой. После того как студенты уяснят выгоды распределения активов на основе модели с двумя инвестициями, преподаватель переходит к рассмотрению портфеля со многими активами, добавляя последовательно 3–6 категорий инструментов. Оставшийся материал этой главы следует той же традиции. Поэтому мы начинаем рассмотрение распределения активов с портфеля, включающего два класса активов, а именно акции компаний США и казначейские векселя (в главе 4 рассматривается модель со многими классами активов).

Двумя классами активов, рассматриваемыми в настоящей главе, являются индекс акций компаний США высокой капитализации и индекс среднесрочных казначейских облигаций. В качестве приближенной меры оценки доходности акций крупных компаний США используется индекс S&P 500 – индекс, включающий акции 500 ведущих американских корпораций. Доходность казначейских облигаций базируется на двух совокупностях данных. До 1973 г. доходность казначейских облигаций представлена доходностью 5-летних казначейских облигаций. Начиная с 1973 г. доходность казначейских облигаций представлена доходностью индекса Barclays казначейских нот со сроком погашения от 1 до 10 лет, который представляет собой диверсифицированный портфель краткосрочных и среднесрочных казначейских ценных бумаг.

Двумя классами активов, рассматриваемыми в настоящей главе, являются индекс акций компаний США высокой капитализации и индекс среднесрочных казначейских облигаций. В качестве приближенной меры оценки доходности акций крупных компаний США используется индекс S&P 500 – индекс, включающий акции 500 ведущих американских корпораций. Доходность казначейских облигаций базируется на двух совокупностях данных. До 1973 г. доходность казначейских облигаций представлена доходностью 5-летних казначейских облигаций. Начиная с 1973 г. доходность казначейских облигаций представлена доходностью индекса Barclays казначейских нот со сроком погашения от 1 до 10 лет, который представляет собой диверсифицированный портфель краткосрочных и среднесрочных казначейских ценных бумаг.

Показатели риска и доходности

В данной и оставшихся главах риск и доходность портфеля иллюстрируются с помощью диаграмм и таблиц. На рис. 3.6 показана классическая граница эффективности Марковица, где вертикальная ось представляет накопленную аннуализированную доходность определенной совокупности портфелей, а горизонтальная ось – риск, измеряемый стандартным отклонением этих годовых показателей доходности.

Рисунок 3.6

Классическая граница эффективности Марковица «Риск и доходность»

На одном конце диаграммы представлен риск и доходность инструмента-1 в портфеле, а на другом конце диаграммы – риск и доходность инструмента-2. Промежуточные точки на графике представляют собой показатели риска и доходности для различных вариантов распределения активов, разделенных 10 %-ными интервалами. Точки на диаграмме риска и доходности соединены между собой, образуя кривую, представляющую все возможные сочетания двух указанных классов активов. В зависимости от того, какие именно классы активов используются, эта кривая изгибается вверх и влево в той или иной степени.

Понимание смысла вертикальной оси Y не представляет особых проблем, поскольку высокая доходность всегда лучше низкой доходности. Однако не менее важным фактором на этой диаграмме является показатель риска, представленный на горизонтальной оси X. Чем более волатильны величины годовой доходности портфеля, тем дальше вправо по горизонтальной оси X расположены соответствующие точки. Точки, расположенные ближе к правому краю на оси X, представляют очень агрессивные портфели. Очевидно, что предпочтительным местом на этой диаграмме является область в верхней левой части, представляющая высокую доходность с низким риском. Эту область диаграммы часто называют северо-западным квадрантом.

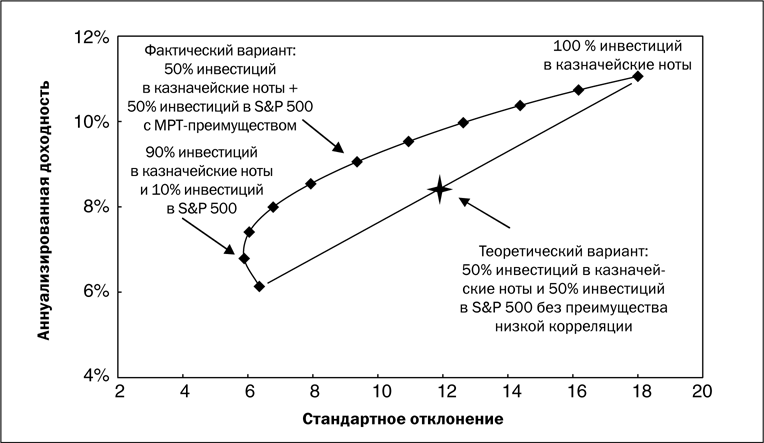

Обратим внимание на рис. 3.7 Портфель, состоящий на 100 % из инструмента А, имеет самую низкую доходность и минимальный риск. С другой стороны, портфель, состоящий на 100 % из инструмента Б, имеет самую высокую доходность и максимальный риск. Какими, по вашему мнению, окажутся риск и доходность портфеля, состоящего на 50 % из инструмента А и на 50 % – из инструмента Б?

Рисунок 3.7

Диаграмма «Риск и доходность», демонстрирующая пользу от диверсификации при распределении активов

Можно было бы ожидать, что портфель, состоящий на 50 % из инструмента А и на 50 % из инструмента Б, имел бы уровень риска-доходности, соответствующий месту, помеченному «звездочкой» и находящемуся на полпути между этими двумя инструментами. Однако фактический риск портфеля, состоящего на 50 % из инструмента А и на 50 % из инструмента Б, оказался гораздо меньше ожидаемого, а доходность – выше ожидаемой. Это явилось результатом ежегодной ребалансировки.

Обозначим точнее эти два инструмента. Инструмент А – это, по сути, аннуализированная доходность и стандартное отклонение среднесрочных казначейских нот за период 1950–2009 гг. Инструмент Б – это аннуализированная доходность и стандартное отклонение индекса S&P 500 также за период 1950–2009 гг. Каждая точка на этой линии представляет портфели с 10 %-ными приращениями двух указанных классов активов (это можно увидеть на рис. 3.8).

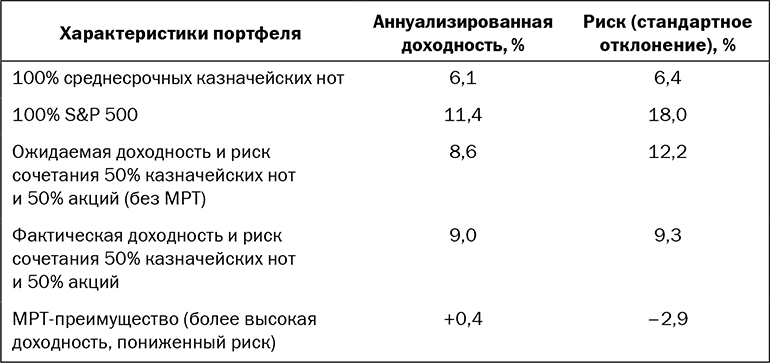

Исходя из данных о доходности, рассчитанных для рис. 3.7, у портфеля, состоящего из 5-летних казначейских нот и индекса S&P 500, в течение оцениваемого периода наблюдалось MPT-преимущество. В табл. 3.3 представлено количественное выражение этого преимущества.

Рисунок 3.8

Риск и доходность с разбивкой по десятилетиям (1950–2009 гг.). Портфель включает 5-летние казначейские ноты и индекс S&P 500

Таблица 3.3

Доходность портфеля (1950–2009 гг.)

Снижение риска по портфелю приводит к повышению доходности портфеля. Портфель, состоящий на 50 % из среднесрочных казначейских нот и на 50 % из индекса S&P 500, обеспечивает ежегодное повышение доходности на 0,5 %, являющееся результатом снижения волатильности доходности на 2,9 %.

Рисунок 3.6

Классическая граница эффективности Марковица «Риск и доходность»

На одном конце диаграммы представлен риск и доходность инструмента-1 в портфеле, а на другом конце диаграммы – риск и доходность инструмента-2. Промежуточные точки на графике представляют собой показатели риска и доходности для различных вариантов распределения активов, разделенных 10 %-ными интервалами. Точки на диаграмме риска и доходности соединены между собой, образуя кривую, представляющую все возможные сочетания двух указанных классов активов. В зависимости от того, какие именно классы активов используются, эта кривая изгибается вверх и влево в той или иной степени.

Понимание смысла вертикальной оси Y не представляет особых проблем, поскольку высокая доходность всегда лучше низкой доходности. Однако не менее важным фактором на этой диаграмме является показатель риска, представленный на горизонтальной оси X. Чем более волатильны величины годовой доходности портфеля, тем дальше вправо по горизонтальной оси X расположены соответствующие точки. Точки, расположенные ближе к правому краю на оси X, представляют очень агрессивные портфели. Очевидно, что предпочтительным местом на этой диаграмме является область в верхней левой части, представляющая высокую доходность с низким риском. Эту область диаграммы часто называют северо-западным квадрантом.

Обратим внимание на рис. 3.7 Портфель, состоящий на 100 % из инструмента А, имеет самую низкую доходность и минимальный риск. С другой стороны, портфель, состоящий на 100 % из инструмента Б, имеет самую высокую доходность и максимальный риск. Какими, по вашему мнению, окажутся риск и доходность портфеля, состоящего на 50 % из инструмента А и на 50 % – из инструмента Б?

Рисунок 3.7

Диаграмма «Риск и доходность», демонстрирующая пользу от диверсификации при распределении активов

Можно было бы ожидать, что портфель, состоящий на 50 % из инструмента А и на 50 % из инструмента Б, имел бы уровень риска-доходности, соответствующий месту, помеченному «звездочкой» и находящемуся на полпути между этими двумя инструментами. Однако фактический риск портфеля, состоящего на 50 % из инструмента А и на 50 % из инструмента Б, оказался гораздо меньше ожидаемого, а доходность – выше ожидаемой. Это явилось результатом ежегодной ребалансировки.

Обозначим точнее эти два инструмента. Инструмент А – это, по сути, аннуализированная доходность и стандартное отклонение среднесрочных казначейских нот за период 1950–2009 гг. Инструмент Б – это аннуализированная доходность и стандартное отклонение индекса S&P 500 также за период 1950–2009 гг. Каждая точка на этой линии представляет портфели с 10 %-ными приращениями двух указанных классов активов (это можно увидеть на рис. 3.8).

Исходя из данных о доходности, рассчитанных для рис. 3.7, у портфеля, состоящего из 5-летних казначейских нот и индекса S&P 500, в течение оцениваемого периода наблюдалось MPT-преимущество. В табл. 3.3 представлено количественное выражение этого преимущества.

Рисунок 3.8

Риск и доходность с разбивкой по десятилетиям (1950–2009 гг.). Портфель включает 5-летние казначейские ноты и индекс S&P 500

Таблица 3.3

Доходность портфеля (1950–2009 гг.)

Снижение риска по портфелю приводит к повышению доходности портфеля. Портфель, состоящий на 50 % из среднесрочных казначейских нот и на 50 % из индекса S&P 500, обеспечивает ежегодное повышение доходности на 0,5 %, являющееся результатом снижения волатильности доходности на 2,9 %.

Корреляции отличаются непостоянством

Поиск классов активов, слабо коррелированных между собою, не такое уж простое дело. В статьях и книгах по финансам часто приводятся таблицы или матрицы, показывающие отдельные «исторические» показатели корреляции между разными классами активов в матрице. Затем авторы этих статей и книг предлагают использовать приведенные статичные показатели корреляции для выбора инвестиций вашего портфеля. В определенном смысле авторы этих статей и книг исходят из того, что отдельно взятый «исторический» показатель корреляции и в будущем останется неизменным. Ничего подобного! Корреляция носит динамичный, а не статичный характер: со временем она изменяется.

Очень трудно прогнозировать направление, в котором изменится та или иная корреляция в будущем. Прошлые корреляции не являются надежным индикатором будущих корреляций. Эти показатели время от времени меняются – зачастую совершенно неожиданно. Некоторые классы активов становятся более коррелированными друг с другом, тогда как другие – менее коррелированными.

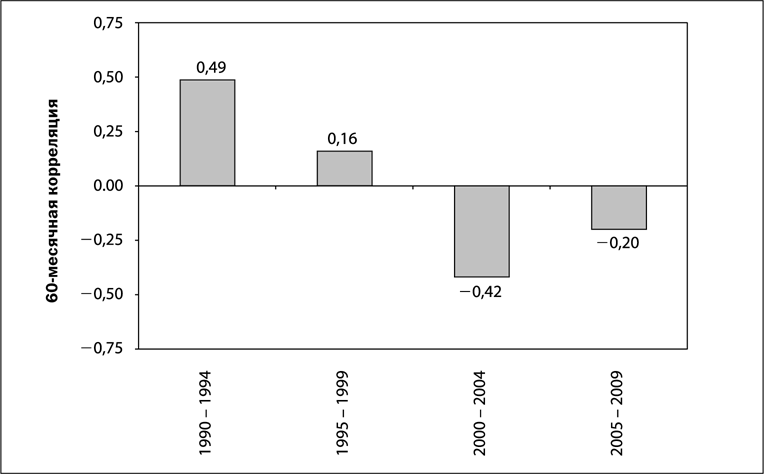

На рис. 3.9 представлены изменения 60-месячной корреляции между среднесрочными казначейскими нотами и индексом S&P 500. Если бы эта корреляция была неизменной, линия на рисунке была бы прямой. Между тем, как нетрудно заметить, эту линию вряд ли можно назвать прямой. Были временные периоды, когда показатели доходности облигаций и акций менялись в противоположных направлениях от своих средних значений (отрицательная корреляция); наблюдалось несколько периодов, когда они изменялись в одном и том же направлении по отношению к своим средним значениям (положительная корреляция). Также имелось много временных периодов, когда между показателями доходности облигаций и акций не наблюдалось никакой корреляции.

Рисунок 3.9

Скользящая 60-месячная корреляция доходности среднесрочных казначейских нот и индекса S&P 500

В течение предыдущих 20 лет 60-месячная скользящая корреляция доходности казначейских облигаций с 5-летним сроком погашения и доходности S&P 500 изменялась в значительных пределах. В течение 1990-х годов эта корреляция была положительной. Доходности акций и облигаций изменялись в одном и том же направлении по отношению к своим средним значениям. В период 2000–2009 гг. эта корреляция стала отрицательной. Средняя корреляция за весь прошедший 20-летний период равнялась 0, из чего следует, что эти две инвестиции не коррелируют.

Некоторым инвесторам может показаться странным, что корреляция между акциями и облигациями колеблется в столь широких пределах, как показано на рис. 3.9. До изменения корреляции, которое произошло около 1998 г., среди инвесторов было распространено убеждение, что цены облигаций меняются примерно так же, как цены акций. Считалось, что на стоимость акций влияют процентные ставки. Когда процентные ставки снижаются, цены акций и облигаций повышаются, и наоборот. Однако это далеко не всегда так, что подтверждают события последнего десятилетия, завершившегося в 2009 г.

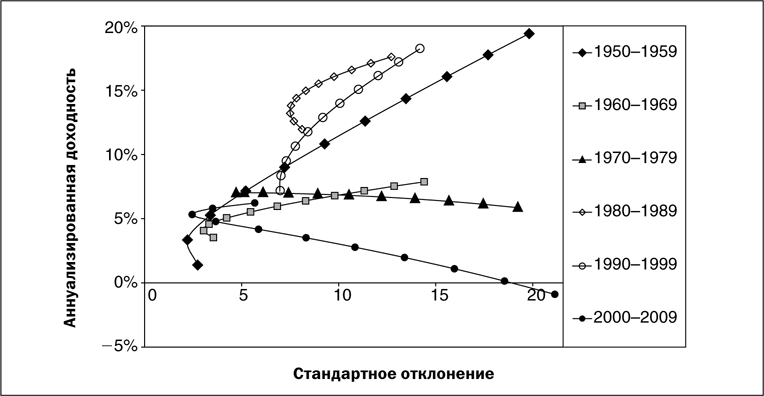

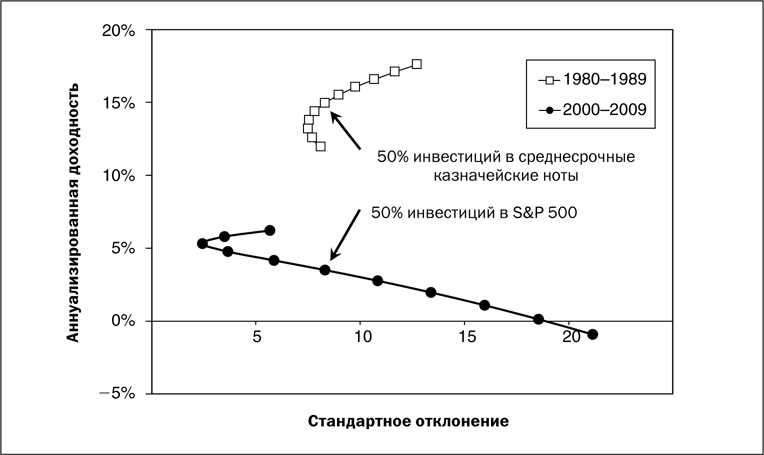

В течение последних 50 лет корреляция между среднесрочными казначейскими нотами и индексом S&P 500 менялась непредсказуемым образом. Следовательно, диверсификационное преимущество, достигаемое за счет включения в портфель среднесрочных казначейских нот и акций из S&P 500, также является движущейся мишенью. На рис. 3.10 представлены независимые диаграммы «Риск и доходность» для двух указанных инструментов. Каждая диаграмма соответствует определенному десятилетию начиная с 1950 г.

Рисунок 3.10

Диверсификационное преимущество по десятилетиям; среднесрочные казначейские ноты и индекс S&P 500

Граница эффективности Марковица для каждого десятилетия начинается слева с риска и доходности среднесрочных казначейских нот и заканчивается справа риском и доходностью S&P 500. В 4 из 6 рассматриваемых периодов граница эффективности Марковица наклонена вверх; это означает, что доходность S&P 500 была выше доходности среднесрочных казначейских нот. В периоды 1970–1979 и 2000–2009 гг. доходность индекса S&P 500 была ниже доходности среднесрочных казначейских нот.

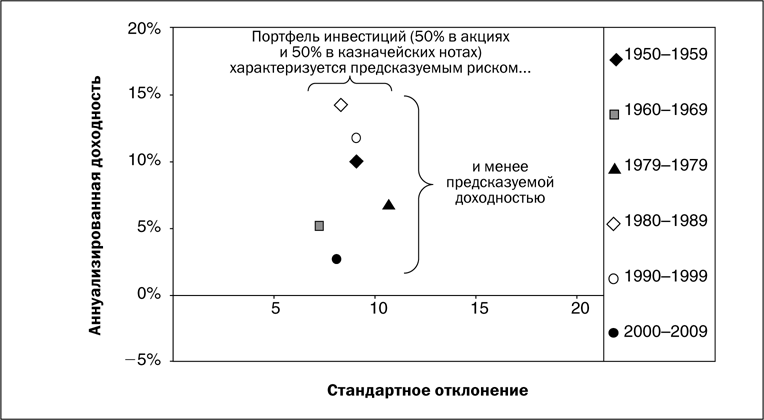

В табл. 3.4 подытожена связь между корреляцией и MPT-преимуществом в доходности от ежегодной ребалансировки портфеля. В периоды, когда корреляция между акциями и среднесрочными казначейскими нотами характеризовалась высокими отрицательными значениями, снижение портфельного риска так же оказывалось высоким, как и повышение доходности портфеля, являющееся результатом ежегодной ребалансировки. Двумя периодами, которые служат примером этого феномена, являются 1950–1959 и 2000–2009 гг. Напротив, в период 1990–1999 гг. отмечалась самая высокая положительная корреляция этих двух классов активов. Этот период характеризуется также минимальной выгодой снижения риска и минимальной выгодой ежегодной ребалансировки (хотя эти выгоды все же сохранялись, пусть и на минимальном уровне).

Таблица 3.4

Выгоды диверсификации портфеля, состоящего на 50 % из акций и на 50 % из облигаций, по десятилетиям

Рисунок 3.11

Диверсификационные преимущества в двух противоположно различающихся десятилетиях

На рис. 3.11 хорошо видно, сколь значительным может быть отличие одного периода от следующего (при том, что конечные результаты в каждом десятилетии остаются в целом благоприятными для инвестора). В период 1990–1999 гг. отмечалась положительная корреляция между среднесрочными казначейскими нотами и индексом S&P 500. Результатом такой положительной корреляции явилось то, что портфель, состоявший на 50 % из акций и на 50 % из облигаций, характеризовался практически таким же риском, как и портфель, состоящий на 100 % из облигаций, причем годовая накопленная доходность была выше почти на 3 %. Период 2000–2009 гг. характеризовался отчетливо выраженной отрицательной корреляцией между двумя этими инструментами, тогда как риск по портфелю оказался лишь несколько выше, чем в случае с портфелем, состоящим на 100 % из облигаций. Портфель, состоявший на 50 % из акций и на 50 % из облигаций, характеризовался доходностью, меньшей примерно на 3 %, чем у портфеля, состоящего на 100 % из облигаций, несмотря на то что его доходность оставалась неизменно положительной в течение всего десятилетия, оказавшегося для акций наихудшим за рассматриваемые нами 60 лет.

На рис. 3.12 показана разница в риске и доходности для каждого портфеля, состоящего на 50 % из акций и на 50 % из облигаций, для каждого из десятилетий начиная с 1950 г. Прежде всего заметим, что в каждом десятилетии доходность оставалась неизменно положительной. Обратим внимание и на то, что диапазон колебаний доходности оказался намного шире, чем диапазон колебаний риска. Из этого следует интересный вывод (к которому мы еще вернемся в главе 12): в течение любого десятилетнего периода легче предсказать риск по портфелю, чем доходность портфеля. Требуется около 30 лет, прежде чем появится связь между прогнозируемой доходностью портфеля и риском по портфелю. Вывод: распределение активов – для тех, кто умеет терпеть!

Рисунок 3.12

Риск и доходность портфеля, состоящего на 50 % из акций и на 50 % из облигаций, по десятилетиям

Очень трудно прогнозировать направление, в котором изменится та или иная корреляция в будущем. Прошлые корреляции не являются надежным индикатором будущих корреляций. Эти показатели время от времени меняются – зачастую совершенно неожиданно. Некоторые классы активов становятся более коррелированными друг с другом, тогда как другие – менее коррелированными.

На рис. 3.9 представлены изменения 60-месячной корреляции между среднесрочными казначейскими нотами и индексом S&P 500. Если бы эта корреляция была неизменной, линия на рисунке была бы прямой. Между тем, как нетрудно заметить, эту линию вряд ли можно назвать прямой. Были временные периоды, когда показатели доходности облигаций и акций менялись в противоположных направлениях от своих средних значений (отрицательная корреляция); наблюдалось несколько периодов, когда они изменялись в одном и том же направлении по отношению к своим средним значениям (положительная корреляция). Также имелось много временных периодов, когда между показателями доходности облигаций и акций не наблюдалось никакой корреляции.

Рисунок 3.9

Скользящая 60-месячная корреляция доходности среднесрочных казначейских нот и индекса S&P 500

В течение предыдущих 20 лет 60-месячная скользящая корреляция доходности казначейских облигаций с 5-летним сроком погашения и доходности S&P 500 изменялась в значительных пределах. В течение 1990-х годов эта корреляция была положительной. Доходности акций и облигаций изменялись в одном и том же направлении по отношению к своим средним значениям. В период 2000–2009 гг. эта корреляция стала отрицательной. Средняя корреляция за весь прошедший 20-летний период равнялась 0, из чего следует, что эти две инвестиции не коррелируют.

Некоторым инвесторам может показаться странным, что корреляция между акциями и облигациями колеблется в столь широких пределах, как показано на рис. 3.9. До изменения корреляции, которое произошло около 1998 г., среди инвесторов было распространено убеждение, что цены облигаций меняются примерно так же, как цены акций. Считалось, что на стоимость акций влияют процентные ставки. Когда процентные ставки снижаются, цены акций и облигаций повышаются, и наоборот. Однако это далеко не всегда так, что подтверждают события последнего десятилетия, завершившегося в 2009 г.

В течение последних 50 лет корреляция между среднесрочными казначейскими нотами и индексом S&P 500 менялась непредсказуемым образом. Следовательно, диверсификационное преимущество, достигаемое за счет включения в портфель среднесрочных казначейских нот и акций из S&P 500, также является движущейся мишенью. На рис. 3.10 представлены независимые диаграммы «Риск и доходность» для двух указанных инструментов. Каждая диаграмма соответствует определенному десятилетию начиная с 1950 г.

Рисунок 3.10

Диверсификационное преимущество по десятилетиям; среднесрочные казначейские ноты и индекс S&P 500

Граница эффективности Марковица для каждого десятилетия начинается слева с риска и доходности среднесрочных казначейских нот и заканчивается справа риском и доходностью S&P 500. В 4 из 6 рассматриваемых периодов граница эффективности Марковица наклонена вверх; это означает, что доходность S&P 500 была выше доходности среднесрочных казначейских нот. В периоды 1970–1979 и 2000–2009 гг. доходность индекса S&P 500 была ниже доходности среднесрочных казначейских нот.

В табл. 3.4 подытожена связь между корреляцией и MPT-преимуществом в доходности от ежегодной ребалансировки портфеля. В периоды, когда корреляция между акциями и среднесрочными казначейскими нотами характеризовалась высокими отрицательными значениями, снижение портфельного риска так же оказывалось высоким, как и повышение доходности портфеля, являющееся результатом ежегодной ребалансировки. Двумя периодами, которые служат примером этого феномена, являются 1950–1959 и 2000–2009 гг. Напротив, в период 1990–1999 гг. отмечалась самая высокая положительная корреляция этих двух классов активов. Этот период характеризуется также минимальной выгодой снижения риска и минимальной выгодой ежегодной ребалансировки (хотя эти выгоды все же сохранялись, пусть и на минимальном уровне).

Таблица 3.4

Выгоды диверсификации портфеля, состоящего на 50 % из акций и на 50 % из облигаций, по десятилетиям

Рисунок 3.11

Диверсификационные преимущества в двух противоположно различающихся десятилетиях

На рис. 3.11 хорошо видно, сколь значительным может быть отличие одного периода от следующего (при том, что конечные результаты в каждом десятилетии остаются в целом благоприятными для инвестора). В период 1990–1999 гг. отмечалась положительная корреляция между среднесрочными казначейскими нотами и индексом S&P 500. Результатом такой положительной корреляции явилось то, что портфель, состоявший на 50 % из акций и на 50 % из облигаций, характеризовался практически таким же риском, как и портфель, состоящий на 100 % из облигаций, причем годовая накопленная доходность была выше почти на 3 %. Период 2000–2009 гг. характеризовался отчетливо выраженной отрицательной корреляцией между двумя этими инструментами, тогда как риск по портфелю оказался лишь несколько выше, чем в случае с портфелем, состоящим на 100 % из облигаций. Портфель, состоявший на 50 % из акций и на 50 % из облигаций, характеризовался доходностью, меньшей примерно на 3 %, чем у портфеля, состоящего на 100 % из облигаций, несмотря на то что его доходность оставалась неизменно положительной в течение всего десятилетия, оказавшегося для акций наихудшим за рассматриваемые нами 60 лет.

На рис. 3.12 показана разница в риске и доходности для каждого портфеля, состоящего на 50 % из акций и на 50 % из облигаций, для каждого из десятилетий начиная с 1950 г. Прежде всего заметим, что в каждом десятилетии доходность оставалась неизменно положительной. Обратим внимание и на то, что диапазон колебаний доходности оказался намного шире, чем диапазон колебаний риска. Из этого следует интересный вывод (к которому мы еще вернемся в главе 12): в течение любого десятилетнего периода легче предсказать риск по портфелю, чем доходность портфеля. Требуется около 30 лет, прежде чем появится связь между прогнозируемой доходностью портфеля и риском по портфелю. Вывод: распределение активов – для тех, кто умеет терпеть!

Рисунок 3.12

Риск и доходность портфеля, состоящего на 50 % из акций и на 50 % из облигаций, по десятилетиям

Распределение активов не гарантирует от ошибок

Занимаясь поиском подходящих инструментов, вы можете обнаружить отрицательно коррелированные классы активов. Предполагается, что в долгосрочной перспективе каждый актив в вашем портфеле будет обеспечивать положительную доходность (с учетом инфляции). Следовательно, любой класс активов с отрицательной корреляцией будет практически бесполезен, если инфляция съест всю обеспечиваемую им доходность; от такого класса активов придется отказаться и найти что-либо более подходящее. Отрицательно коррелированный актив может снизить совокупный риск по портфелю, но если он при этом снизит доходность вашего портфеля, то в долгосрочной перспективе такой актив не принесет вам ничего хорошего. Низкий риск на хлеб не намажешь.

Вывод таков: принципиально невозможно найти два отрицательно коррелированных класса активов, чтобы оба они обеспечивали положительную доходность с учетом инфляции. Тем не менее вполне возможно найти несколько классов активов, не коррелированных между собою, но так, чтобы при этом отмечалась достаточная переменная корреляция, результатом которой является относительно низкая средняя корреляция в течение большинства десятилетних периодов.

Хорошо диверсифицированный портфель включает несколько активов с переменной корреляцией (подробнее о выборе инвестиционных инструментов вы узнаете из материалов части II). Некоторые из таких инструментов будут вести себя несинхронно по отношению к остальной части портфеля, в то время как другие будут изменять свои характеристики синхронно. Невозможно сказать заранее, когда именно тот или иной инструмент станет более коррелированным или менее коррелированным с другими инструментами; именно поэтому рекомендуется включить в портфель какое-то количество непохожих друг на друга инструментов. Наличие в портфеле нескольких видов инструментов с переменными корреляциями обеспечит вам искомое совокупное MPT-преимущество.

Изучая корреляции между инструментами, принадлежащими к разным классам активов и характеризующимися ожидаемой доходностью, превышающей инфляцию, и применяя определенную стратегию распределения активов с использованием этих инструментов, вы снизите вероятность крупных убытков по портфелю, а со временем снизите и риск по портфелю. Однако вам не удастся полностью устранить риски, даже если включите в свой портфель несколько категорий инструментов.

Случаются периоды, когда даже наиболее широко диверсифицированные портфели терпят убытки. При наступлении таких периодов инвестору не остается ничего другого, как отказаться от своего инвестиционного плана в целом, что, конечно же, является далеко не лучшим выходом из ситуации. Попытки угадать момент наступления неблагоприятного периода, чтобы соответствующим образом скорректировать свой портфель, наверняка приведут к еще бо́льшим убыткам и доставят вам больше неприятностей, чем неуклонное следование ранее выбранному курсу и своему плану, с которым вы в конечном счете преодолеете любые бури и невзгоды.

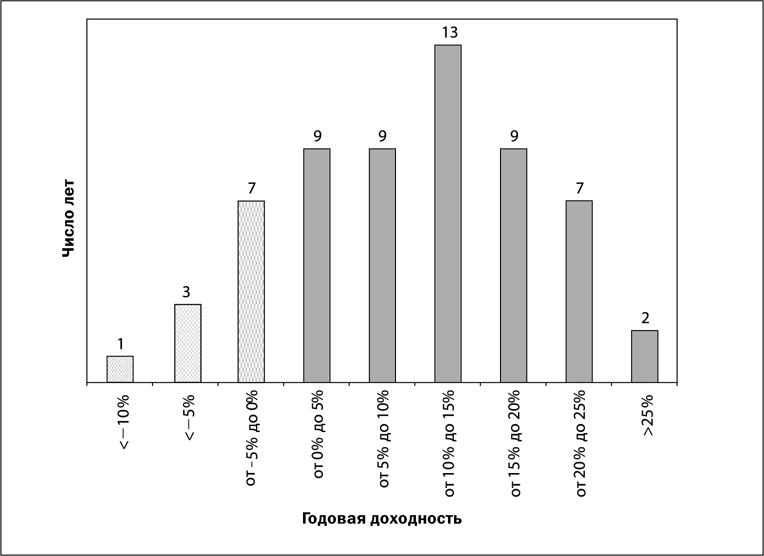

На рис. 3.13 приведен пример ежегодной доходности портфеля, состоящего на 50 % из среднесрочных казначейских нот и на 50 % из индекса S&P 500. Эта гистограмма охватывает почти 60-летний период (1950–2009 гг.). Бо́льшую часть времени доходность находилась в диапазоне от –5 % до +25 %. Наихудшим оказался 2008 г., когда доходность составила –11,9 %, а наилучшим – 1954 г., когда доходность составила +27,7 %. На протяжении этих неполных 60 лет был отмечен 11-летний период, когда доходность была отрицательной (таким образом, это происходило примерно раз в 5 лет).

Рисунок 3.13

Плотность распределения годовой доходности портфеля, состоящего на 50 % из среднесрочных казначейских нот и на 50 % из индекса S&P 500 (1950–2009 гг.)

Убыточность портфеля в отдельно взятом году не означает, что выбранная стратегия распределения активов оказалась в целом ущербной. Это лишь показывает, что убытки время от времени бывают неизбежны. Однако для тех, кто рассчитывает завершать каждый год с доходом, периоды убытков (в 1974, 2002 и 2008 гг.) могут означать крах всего инвестиционного плана. Под «крахом» я подразумеваю отказ инвестора от своей долгосрочной стратегии из-за того, что он понес убытки. На протяжении своей «инвестиционной жизни» вы будете время от времени терпеть убытки. Это неизбежность, с которой необходимо смириться. Лучше подготовиться к этой неприятности загодя, чтобы не нанести непоправимого ущерба своему инвестиционному плану, когда убытки повторятся в будущем.

Если и есть на финансовых рынках нечто такое, о чем можно говорить с полной уверенностью, так это то, что в будущем опять повторится ситуация, когда даже наилучший инвестиционный план понесет убытки. Если вы реализуете ту или иную стратегию распределения активов и полностью отдаете себе отчет в возможных рисках и ограничениях, то в конечном счете вы обязательно воспользуетесь скрытыми выгодами диверсификации, о которых Гарри Марковиц писал более 50 лет назад.

Вывод таков: принципиально невозможно найти два отрицательно коррелированных класса активов, чтобы оба они обеспечивали положительную доходность с учетом инфляции. Тем не менее вполне возможно найти несколько классов активов, не коррелированных между собою, но так, чтобы при этом отмечалась достаточная переменная корреляция, результатом которой является относительно низкая средняя корреляция в течение большинства десятилетних периодов.

Хорошо диверсифицированный портфель включает несколько активов с переменной корреляцией (подробнее о выборе инвестиционных инструментов вы узнаете из материалов части II). Некоторые из таких инструментов будут вести себя несинхронно по отношению к остальной части портфеля, в то время как другие будут изменять свои характеристики синхронно. Невозможно сказать заранее, когда именно тот или иной инструмент станет более коррелированным или менее коррелированным с другими инструментами; именно поэтому рекомендуется включить в портфель какое-то количество непохожих друг на друга инструментов. Наличие в портфеле нескольких видов инструментов с переменными корреляциями обеспечит вам искомое совокупное MPT-преимущество.

Изучая корреляции между инструментами, принадлежащими к разным классам активов и характеризующимися ожидаемой доходностью, превышающей инфляцию, и применяя определенную стратегию распределения активов с использованием этих инструментов, вы снизите вероятность крупных убытков по портфелю, а со временем снизите и риск по портфелю. Однако вам не удастся полностью устранить риски, даже если включите в свой портфель несколько категорий инструментов.

Случаются периоды, когда даже наиболее широко диверсифицированные портфели терпят убытки. При наступлении таких периодов инвестору не остается ничего другого, как отказаться от своего инвестиционного плана в целом, что, конечно же, является далеко не лучшим выходом из ситуации. Попытки угадать момент наступления неблагоприятного периода, чтобы соответствующим образом скорректировать свой портфель, наверняка приведут к еще бо́льшим убыткам и доставят вам больше неприятностей, чем неуклонное следование ранее выбранному курсу и своему плану, с которым вы в конечном счете преодолеете любые бури и невзгоды.

На рис. 3.13 приведен пример ежегодной доходности портфеля, состоящего на 50 % из среднесрочных казначейских нот и на 50 % из индекса S&P 500. Эта гистограмма охватывает почти 60-летний период (1950–2009 гг.). Бо́льшую часть времени доходность находилась в диапазоне от –5 % до +25 %. Наихудшим оказался 2008 г., когда доходность составила –11,9 %, а наилучшим – 1954 г., когда доходность составила +27,7 %. На протяжении этих неполных 60 лет был отмечен 11-летний период, когда доходность была отрицательной (таким образом, это происходило примерно раз в 5 лет).

Рисунок 3.13

Плотность распределения годовой доходности портфеля, состоящего на 50 % из среднесрочных казначейских нот и на 50 % из индекса S&P 500 (1950–2009 гг.)

Убыточность портфеля в отдельно взятом году не означает, что выбранная стратегия распределения активов оказалась в целом ущербной. Это лишь показывает, что убытки время от времени бывают неизбежны. Однако для тех, кто рассчитывает завершать каждый год с доходом, периоды убытков (в 1974, 2002 и 2008 гг.) могут означать крах всего инвестиционного плана. Под «крахом» я подразумеваю отказ инвестора от своей долгосрочной стратегии из-за того, что он понес убытки. На протяжении своей «инвестиционной жизни» вы будете время от времени терпеть убытки. Это неизбежность, с которой необходимо смириться. Лучше подготовиться к этой неприятности загодя, чтобы не нанести непоправимого ущерба своему инвестиционному плану, когда убытки повторятся в будущем.

Если и есть на финансовых рынках нечто такое, о чем можно говорить с полной уверенностью, так это то, что в будущем опять повторится ситуация, когда даже наилучший инвестиционный план понесет убытки. Если вы реализуете ту или иную стратегию распределения активов и полностью отдаете себе отчет в возможных рисках и ограничениях, то в конечном счете вы обязательно воспользуетесь скрытыми выгодами диверсификации, о которых Гарри Марковиц писал более 50 лет назад.

Выводы

Под диверсификацией портфеля мы подразумеваем покупку нескольких различных инструментов с целью снижения вероятности возникновения крупных убытков по портфелю. Распределение активов предполагает оценку ожидаемого риска и доходности различных категорий инструментов, оценку взаимодействия этих классов активов друг с другом и последующее методичное формирование такого портфеля, который с высокой вероятностью позволяет вам достичь поставленных целей при минимально возможном уровне ожидаемого риска по портфелю.

Никакой из вариантов распределения активов не является идеальным. Корреляция между классами активов со временем изменяется, а это приводит к изменениям в диверсификационных преимуществах. Встречаются периоды, когда эффект от диверсификации оказывается незначительным, но временами выгода от диверсификации оказывается большой. Невозможно сказать заранее, когда и насколько изменятся корреляции. Иногда активы в портфеле становятся менее коррелированными, а иногда их корреляция усиливается. Таким образом, в портфеле всегда должно присутствовать несколько различных видов активов; однако в любом случае они должны обеспечивать долгосрочную положительную ожидаемую доходность, превышающую уровень инфляции.

Никакой из вариантов распределения активов не является идеальным. Корреляция между классами активов со временем изменяется, а это приводит к изменениям в диверсификационных преимуществах. Встречаются периоды, когда эффект от диверсификации оказывается незначительным, но временами выгода от диверсификации оказывается большой. Невозможно сказать заранее, когда и насколько изменятся корреляции. Иногда активы в портфеле становятся менее коррелированными, а иногда их корреляция усиливается. Таким образом, в портфеле всегда должно присутствовать несколько различных видов активов; однако в любом случае они должны обеспечивать долгосрочную положительную ожидаемую доходность, превышающую уровень инфляции.

Конец бесплатного ознакомительного фрагмента