Сопоставление рис. 2.19 и 2.20 показывает, что эти системы зачастую дают сходные результаты, а следовательно, их одновременное использование мало что дает с точки зрения диверсификации.

Рис. 2.19. Спот-курс австралийский доллар / американский доллар с 10-дневным импульсом. Представлены данные с 31 декабря 2002 г. по 31 декабря 2003 г.

Рис. 2.19. Спот-курс австралийский доллар / американский доллар с 10-дневным импульсом. Представлены данные с 31 декабря 2002 г. по 31 декабря 2003 г.

Примечание: из результатов сделок вычтена цена проскальзывания и комиссия в размере $100. © 2004 CQG, Inc.

Рис. 2.20. Спот-курс австралийский доллар / американский доллар с 10-дневным ROC. Представлены данные с 31 декабря 2002 г. по 31 декабря 2003 г.

Рис. 2.20. Спот-курс австралийский доллар / американский доллар с 10-дневным ROC. Представлены данные с 31 декабря 2002 г. по 31 декабря 2003 г.

Примечание: из результатов сделок вычтена цена проскальзывания и комиссия в размере $100. © 2004 CQG, Inc.

Статистические осцилляторы В основе этих осцилляторов лежит такой статистический показатель, как стандартное отклонение (математическая величина, показывающая, насколько велико отклонение данных от среднего значения). Вместо сравнения текущих цен с прошлыми в процентном выражении статистические осцилляторы строятся на сравнении текущих цен со статистической характеристикой движения прошлых цен (отклонением от среднего для совокупности данных). В таких осцилляторах стандартное отклонение цен за определенный период принимается за показатель «нормального» движения цен, а затем текущая цена сравнивается с нормальной для определения импульса рынка. Преимуществом такого подхода является то, что стандартный уровень, с которым сравниваются текущие цены, изменяется в ответ на изменение рыночной волатильности.

Полосы Боллинджера Этот осциллятор популяризирован Джоном Боллинджером, начинавшим карьеру как рыночный аналитик на канале CNBC. Он определяется путем расчета стандартного отклонения цен за определенный период времени (Боллинджер использовал 20 периодов в качестве значения по умолчанию) с последующим прибавлением и вычитанием двух стандартных отклонений из простой 20-периодной скользящей средней. Постоянный пересчет стандартного отклонения с учетом последних цен позволяет подстраиваться под изменения рыночной волатильности, поскольку уровни перекупленности и перепроданности труднее достигаются на волатильном рынке и легче на спокойном.

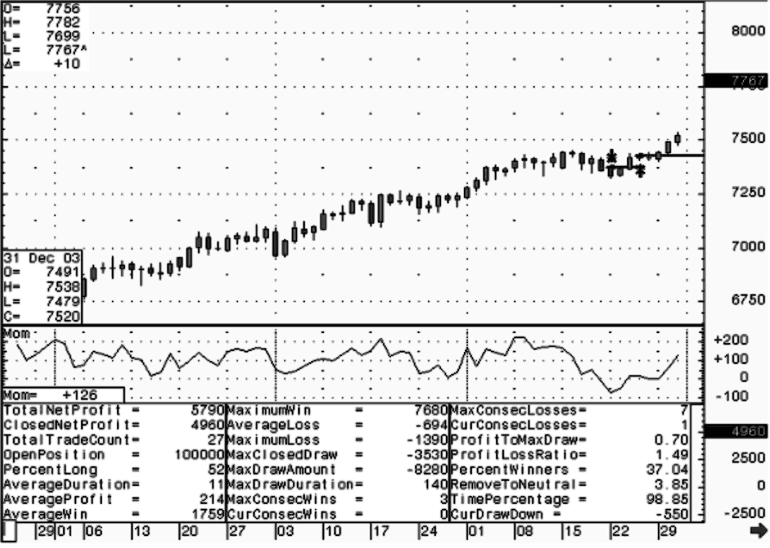

Из-за того, что полосы Боллинджера строятся на основе двух стандартных отклонений от 20-дневной скользящей средней, они теоретически должны охватывать 97 % всех ценовых движений. Когда рынок выходит за пределы верхней или нижней границы, такое движение традиционно рассматривается как неустойчивое. Практика показывает, что чаще всего это действительно так, и полосы Боллинджера широко используются в качестве основы для создания торговых систем на основе возврата к среднему (рис. 2.21).

Рис. 2.21. Спот S&P 500. 250 с входом на верхней и нижней границах и выходом на 20-дневной скользящей средней или с использованием 2,5 %-ного защитного стоп-ордера. Представлены данные с 31 декабря 2002 г. по 31 декабря 2003 г.

Рис. 2.21. Спот S&P 500. 250 с входом на верхней и нижней границах и выходом на 20-дневной скользящей средней или с использованием 2,5 %-ного защитного стоп-ордера. Представлены данные с 31 декабря 2002 г. по 31 декабря 2003 г.

Примечание: из результатов сделок вычтена цена проскальзывания и комиссия в размере $100. © 2004 CQG, Inc.

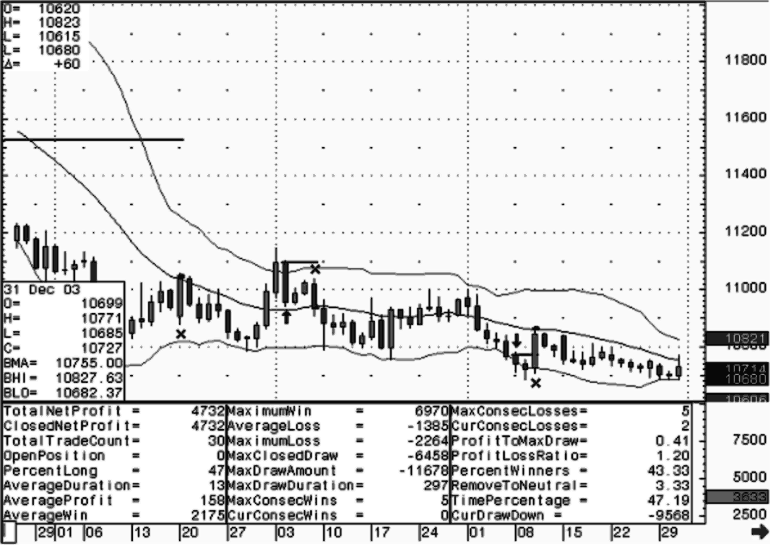

Если конверты скользящих средних и параболическая система Уайлдера – индикаторы следования за трендом – используются для создания контртрендовых систем, то логично предположить, что процентные индикаторы вроде полос Боллинджера, т. е. инструменты на основе возврата к среднему, могут оказаться ценными при создании систем следования за трендами. На практике прорыв верхней или нижней границы может сигнализировать о начале сильного и устойчивого тренда, как показано на рис. 2.22.

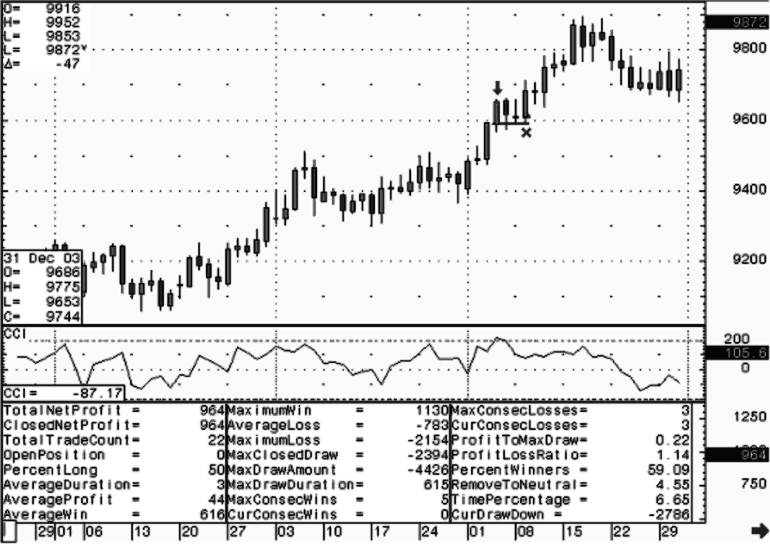

Индекс товарного канала Этот индекс (CCI) определяется как отклонение сегодняшней цены от скользящей средней (обычно 20-периодной), которое делится на среднее отклонение цен, умноженное на 0,01512. Хотя Дональд Ламберт, разработчик CCI, исходно предполагал использовать осциллятор в качестве индикатора следования за трендом, который генерирует сигнал на покупку при значении более +100 и на продажу при значении менее –100 (рис. 2.23), в настоящее время он обычно используется как индикатор возврата к среднему. Технические аналитики расходятся в оценках уровня, который следует считать неустойчивым для индикатора. Одни считают уровни более +100 и менее –100 уровнями перекупленности и перепроданности, другие начинают торговать против тренда на уровнях более +200 и менее –200 в расчете на возврат к среднему (рис. 2.24).

Рис. 2.22. Курс американский доллар / иена с входом при прорыве верхней и нижней границ и выходом на 20-дневной скользящей средней. Представлены данные с 31 декабря 2000 г. по 31 декабря 2003 г.

Рис. 2.22. Курс американский доллар / иена с входом при прорыве верхней и нижней границ и выходом на 20-дневной скользящей средней. Представлены данные с 31 декабря 2000 г. по 31 декабря 2003 г.

Примечание: из результатов сделок вычтена цена проскальзывания и комиссия в размере $100. © 2004 CQG, Inc

Рис. 2.23. Мартовский 2004 г. контракт CBOT на американские казначейские облигации с торговой системой CCI с триггерами входа за пределами +100 / –100 и выхода на 0 или лучше. Представлены данные с 31 декабря 2002 г. по 31 декабря 2003 г.

Рис. 2.23. Мартовский 2004 г. контракт CBOT на американские казначейские облигации с торговой системой CCI с триггерами входа за пределами +100 / –100 и выхода на 0 или лучше. Представлены данные с 31 декабря 2002 г. по 31 декабря 2003 г.

Примечание: из результатов сделок вычтена цена проскальзывания и комиссия в размере $100. © 2004 CQG, Inc.

Рис. 2.24. Курс австралийский доллар / канадский доллар с CCI, использующим уровни – 200 и +200 в качестве триггеров входа и –100 и +100 в качестве триггеров выхода с защитным стоп-ордером на уровне 2,5 %. Представлены данные с 31 декабря 2000 г. по 31 декабря 2003 г.

Примечание: из результатов сделок вычтена цена проскальзывания и комиссия в размере $100. © 2004 CQG, Inc.

Глава 3

Предварительные соображения

Некоторые особенности триггеров на основе индикаторов

Согласованность данных: экспирация фьючерсных контрактов

Примечание: из результатов сделок вычтена цена проскальзывания и комиссия в размере $100. © 2004 CQG, Inc.

Примечание: из результатов сделок вычтена цена проскальзывания и комиссия в размере $100. © 2004 CQG, Inc.

Статистические осцилляторы В основе этих осцилляторов лежит такой статистический показатель, как стандартное отклонение (математическая величина, показывающая, насколько велико отклонение данных от среднего значения). Вместо сравнения текущих цен с прошлыми в процентном выражении статистические осцилляторы строятся на сравнении текущих цен со статистической характеристикой движения прошлых цен (отклонением от среднего для совокупности данных). В таких осцилляторах стандартное отклонение цен за определенный период принимается за показатель «нормального» движения цен, а затем текущая цена сравнивается с нормальной для определения импульса рынка. Преимуществом такого подхода является то, что стандартный уровень, с которым сравниваются текущие цены, изменяется в ответ на изменение рыночной волатильности.

Полосы Боллинджера Этот осциллятор популяризирован Джоном Боллинджером, начинавшим карьеру как рыночный аналитик на канале CNBC. Он определяется путем расчета стандартного отклонения цен за определенный период времени (Боллинджер использовал 20 периодов в качестве значения по умолчанию) с последующим прибавлением и вычитанием двух стандартных отклонений из простой 20-периодной скользящей средней. Постоянный пересчет стандартного отклонения с учетом последних цен позволяет подстраиваться под изменения рыночной волатильности, поскольку уровни перекупленности и перепроданности труднее достигаются на волатильном рынке и легче на спокойном.

Из-за того, что полосы Боллинджера строятся на основе двух стандартных отклонений от 20-дневной скользящей средней, они теоретически должны охватывать 97 % всех ценовых движений. Когда рынок выходит за пределы верхней или нижней границы, такое движение традиционно рассматривается как неустойчивое. Практика показывает, что чаще всего это действительно так, и полосы Боллинджера широко используются в качестве основы для создания торговых систем на основе возврата к среднему (рис. 2.21).

Примечание: из результатов сделок вычтена цена проскальзывания и комиссия в размере $100. © 2004 CQG, Inc.

Если конверты скользящих средних и параболическая система Уайлдера – индикаторы следования за трендом – используются для создания контртрендовых систем, то логично предположить, что процентные индикаторы вроде полос Боллинджера, т. е. инструменты на основе возврата к среднему, могут оказаться ценными при создании систем следования за трендами. На практике прорыв верхней или нижней границы может сигнализировать о начале сильного и устойчивого тренда, как показано на рис. 2.22.

Индекс товарного канала Этот индекс (CCI) определяется как отклонение сегодняшней цены от скользящей средней (обычно 20-периодной), которое делится на среднее отклонение цен, умноженное на 0,01512. Хотя Дональд Ламберт, разработчик CCI, исходно предполагал использовать осциллятор в качестве индикатора следования за трендом, который генерирует сигнал на покупку при значении более +100 и на продажу при значении менее –100 (рис. 2.23), в настоящее время он обычно используется как индикатор возврата к среднему. Технические аналитики расходятся в оценках уровня, который следует считать неустойчивым для индикатора. Одни считают уровни более +100 и менее –100 уровнями перекупленности и перепроданности, другие начинают торговать против тренда на уровнях более +200 и менее –200 в расчете на возврат к среднему (рис. 2.24).

Примечание: из результатов сделок вычтена цена проскальзывания и комиссия в размере $100. © 2004 CQG, Inc

Примечание: из результатов сделок вычтена цена проскальзывания и комиссия в размере $100. © 2004 CQG, Inc.

Рис. 2.24. Курс австралийский доллар / канадский доллар с CCI, использующим уровни – 200 и +200 в качестве триггеров входа и –100 и +100 в качестве триггеров выхода с защитным стоп-ордером на уровне 2,5 %. Представлены данные с 31 декабря 2000 г. по 31 декабря 2003 г.

Примечание: из результатов сделок вычтена цена проскальзывания и комиссия в размере $100. © 2004 CQG, Inc.

Глава 3

Системы следования за трендом

Вопрос стойкости

Терпение и стойкость побеждают все остальное.

Ральф Уолдо Эмерсон

Эта и следующие две главы посвящены торговым системам, ориентированным на три основных типа трейдеров: играющих на следовании за трендом и на возврате к среднему, а также занимающихся внутридневной торговлей. Несмотря на существование бесчисленных вариаций внутри каждой из этих категорий, многолетние наблюдения позволяют утверждать, что все трейдеры, так или иначе, тяготеют к одному из трех названных базовых психологических профилей.

В этой главе детально рассматриваются прибыльность и надежность систем следования за трендом, описанных в общих чертах в главе 2. Даже поверхностный обзор приведенных здесь примеров показывает, что для успеха трейдерам нужны два основных качества: терпение и стойкость. Хотя существует соблазн закрыть глаза на прочие аспекты и сосредоточиться только на совокупной чистой прибыли, на деле мы должны проанализировать собственные наклонности и ответить на такие вопросы, как: «Хватит ли у меня духу придерживаться данной торговой стратегии после семи убыточных сделок кряду?» и «Смогу ли я смириться с потерями, в два раза перекрывающими прибыль?»

Очень немногие из тех, кто становится на путь создания торговых систем, задают себе эти вопросы, притом что ответы на них являются важнейшим аспектом торговли на трендах. Именно поэтому в предисловии я подчеркнул, что в книге практически не идет речи о создании успешных торговых систем. Имея достаточно времени и соответствующие программы, почти каждый может создать прибыльную систему, но будет ли она подходить индивидуальным торговым наклонностям? Достаточно ли у тех, кто хочет стать тренд-трейдерами, дисциплины, терпения и умения управлять риском, чтобы не отказаться от системы после седьмой подряд убыточной сделки? Если нет, то они просто не обладают качествами, необходимыми для успешной торговли на трендах. Конечно, не каждый тренд-трейдер сталкивается с семью провалами подряд; однако выбирая стратегии следования за трендом, нужно быть психологически готовым к такой возможности.

Надеюсь, к этому моменту я развеял иллюзии читателей относительно того, что механические торговые системы облегчают жизнь трейдера. Подобные иллюзии несовместимы с дисциплиной и терпением, необходимыми для прибыльной торговли. Успешная торговля требует перепрограммирования трейдера, трансформации ожиданий и принятия ограничений и недостатков, присущих практически любой, даже самой надежной торговой методологии.

В этой главе детально рассматриваются прибыльность и надежность систем следования за трендом, описанных в общих чертах в главе 2. Даже поверхностный обзор приведенных здесь примеров показывает, что для успеха трейдерам нужны два основных качества: терпение и стойкость. Хотя существует соблазн закрыть глаза на прочие аспекты и сосредоточиться только на совокупной чистой прибыли, на деле мы должны проанализировать собственные наклонности и ответить на такие вопросы, как: «Хватит ли у меня духу придерживаться данной торговой стратегии после семи убыточных сделок кряду?» и «Смогу ли я смириться с потерями, в два раза перекрывающими прибыль?»

Очень немногие из тех, кто становится на путь создания торговых систем, задают себе эти вопросы, притом что ответы на них являются важнейшим аспектом торговли на трендах. Именно поэтому в предисловии я подчеркнул, что в книге практически не идет речи о создании успешных торговых систем. Имея достаточно времени и соответствующие программы, почти каждый может создать прибыльную систему, но будет ли она подходить индивидуальным торговым наклонностям? Достаточно ли у тех, кто хочет стать тренд-трейдерами, дисциплины, терпения и умения управлять риском, чтобы не отказаться от системы после седьмой подряд убыточной сделки? Если нет, то они просто не обладают качествами, необходимыми для успешной торговли на трендах. Конечно, не каждый тренд-трейдер сталкивается с семью провалами подряд; однако выбирая стратегии следования за трендом, нужно быть психологически готовым к такой возможности.

Надеюсь, к этому моменту я развеял иллюзии читателей относительно того, что механические торговые системы облегчают жизнь трейдера. Подобные иллюзии несовместимы с дисциплиной и терпением, необходимыми для прибыльной торговли. Успешная торговля требует перепрограммирования трейдера, трансформации ожиданий и принятия ограничений и недостатков, присущих практически любой, даже самой надежной торговой методологии.

Предварительные соображения

В главе 2 мы говорили о том, как превратить индикаторы в торговые системы; в ней не затрагивался процесс создания системы и какие-либо аспекты тестирования торговой стратегии на исторических данных. Теперь, перед анализом достоинств и недостатков конкретных торговых систем, пришло время рассмотреть эти вопросы.

Некоторые особенности триггеров на основе индикаторов

Уровни входа и выхода для ценовых триггеров самоочевидны, поскольку в системе на основе ценовых диапазонов сигналы входа или выхода генерируются при пробое исторического максимума или минимума, например при пробое канала. В противоположность этому триггеры на основе индикаторов порождают у создателей систем массу вопросов относительно уровней входа и выхода. Первый вопрос довольно субъективен: можем ли мы, как трейдеры, глядя на экран, размещать ордера на вход или выход при пробое индикатором определенного уровня в течение дня? Если да, то мы рискуем торговать на внутридневном пробое, который может развернуться и не привести к генерированию сигнала в конце торгового дня. Конечно, преимуществом использования внутридневного сигнала является потенциал получения лучшей цены (более низкого риска и более высокого вознаграждения); однако для большинства создателей систем предпочтительна уверенность в том, что сигнал будет действительным в конце дня (поскольку результаты всех средне– и долгосрочных торговых систем основываются исключительно на сигналах в конце дня).

Поскольку большинство создателей систем полагаются только на триггеры входа и выхода на основе значений индикаторов в конце рабочего дня, следующий вопрос выглядит так: какой уровень цен принять для входа / выхода, цену закрытия текущего дня или цену открытия следующего? Хотя в большинстве случаев приемлем любой из этих вариантов, при входе по цене закрытия мы рискуем оказаться в ситуации, когда индикатор пробивает уровень триггера в последнюю минуту торговли, а затем возвращается к уровню, который не генерирует сигнал. Чаще всего это не приводит к таким же серьезным проблемам, как торговля на внутридневных сигналах, в силу того, что на большинстве рынков (особенно действующих круглосуточно) цена открытия следующего дня оказывается близкой к нашей цене входа. Тем не менее единственным верным способом устранения ложных сигналов входа и выхода является установка триггера на уровне цены закрытия (или расчетной цены) и осуществление входа или выхода на уровне цены открытия следующего дня.

Состав портфеля При определении успешности той или иной торговой системы результаты в идеале следует протестировать на как можно более широком наборе активов. К сожалению многие активы сильно коррелируют друг с другом. Использование слишком большого числа высоко коррелированных активов (например, соевых бобов, кукурузы, соевой муки, чикагской пшеницы, канзасской пшеницы, соевого масла, миннеаполисской пшеницы и неочищенного риса) может исказить результаты тестирования системы на исторических данных и охарактеризовать прибыльную систему как убыточную или, что хуже, убыточную – как прибыльную.

Следующее, что нужно сделать, это принять определенные допущения в отношении цены проскальзывания и комиссий, которые должны быть с одной стороны реалистичными, а с другой – консервативными. Например, вряд ли стоит полагать, что наши стоп-цена и цена исполнения будут идентичными. Поскольку мы делаем допущения относительно «разумных» уровней цен проскальзывания и комиссий для нашего тестового портфеля, необходимо следить за тем, чтобы они были достаточно консервативными и с высокой вероятностью воспроизводились при использовании системы в реальных условиях. В итоге идеальный портфель должен содержать только те активы, для которых характерно минимальное проскальзывание, иными словами, те, что наиболее ликвидны. Именно по этой причине такие низколиквидные инструменты, как угольные фьючерсы Nymex, не включаются в портфель. (Не забывайте, что ликвидность активов меняется со временем. В связи с этим трейдерам настоятельно рекомендуется следить за данными по объемам торговли и открытых позиций, поставляемыми различными биржами.)

Наконец, если рынок, выбранный для тестирования на исторических данных, генерирует стабильную прибыль, но эта прибыль незначительна (в силу отсутствия волатильности или низкой стоимости контрактов) настолько, что комиссии и проскальзывание превращают бумажные доходы в чистый убыток, то такой рынок следует исключить. Именно по этой причине я не включаю в тестовый портфель кукурузу, торгуемую на чикагской бирже CBOT, несмотря на ее высокую ликвидность.

Для обеспечения надежности системы наряду с исключением высоко коррелированных активов из портфеля необходимо следить за тем, чтобы в портфеле не было таких рынков, контракты которых умаляют или раздувают вес других компонентов. По этой причине я, например, выбираю контракты E-mini S&P 500 вместо полномасштабных фьючерсов на S&P 500. Многие создатели систем используют весовые матрицы для решения этой проблемы. Хотя в моем портфеле такой матрицы нет, я настоятельно рекомендую читателям поэкспериментировать с различными методами взвешивания для достижения паритета компонентов в портфеле.

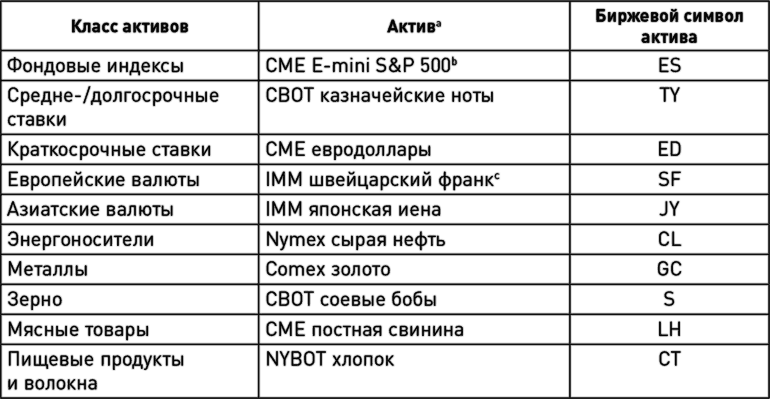

С учетом высказанных выше соображений я выбрал для включения в портфель по одному активу из перечисленных в табл. 3.1 классов активов.

Таблица 3.1. Состав портфеля для тестирования на исторических данных

a Для обеспечения единообразия все активы показаны только для дневной сессии.

a Для обеспечения единообразия все активы показаны только для дневной сессии.

b Для имитирования фьючерсов E-mini S&P 500 использованы контракты спот S&P 500. 50.

c Из-за того, что в период тестирования произошел переход с немецких марок на евро, в качестве европейской валюты использован швейцарский франк.

Источник: CQG, Inc.

Поскольку большинство создателей систем полагаются только на триггеры входа и выхода на основе значений индикаторов в конце рабочего дня, следующий вопрос выглядит так: какой уровень цен принять для входа / выхода, цену закрытия текущего дня или цену открытия следующего? Хотя в большинстве случаев приемлем любой из этих вариантов, при входе по цене закрытия мы рискуем оказаться в ситуации, когда индикатор пробивает уровень триггера в последнюю минуту торговли, а затем возвращается к уровню, который не генерирует сигнал. Чаще всего это не приводит к таким же серьезным проблемам, как торговля на внутридневных сигналах, в силу того, что на большинстве рынков (особенно действующих круглосуточно) цена открытия следующего дня оказывается близкой к нашей цене входа. Тем не менее единственным верным способом устранения ложных сигналов входа и выхода является установка триггера на уровне цены закрытия (или расчетной цены) и осуществление входа или выхода на уровне цены открытия следующего дня.

Состав портфеля При определении успешности той или иной торговой системы результаты в идеале следует протестировать на как можно более широком наборе активов. К сожалению многие активы сильно коррелируют друг с другом. Использование слишком большого числа высоко коррелированных активов (например, соевых бобов, кукурузы, соевой муки, чикагской пшеницы, канзасской пшеницы, соевого масла, миннеаполисской пшеницы и неочищенного риса) может исказить результаты тестирования системы на исторических данных и охарактеризовать прибыльную систему как убыточную или, что хуже, убыточную – как прибыльную.

Следующее, что нужно сделать, это принять определенные допущения в отношении цены проскальзывания и комиссий, которые должны быть с одной стороны реалистичными, а с другой – консервативными. Например, вряд ли стоит полагать, что наши стоп-цена и цена исполнения будут идентичными. Поскольку мы делаем допущения относительно «разумных» уровней цен проскальзывания и комиссий для нашего тестового портфеля, необходимо следить за тем, чтобы они были достаточно консервативными и с высокой вероятностью воспроизводились при использовании системы в реальных условиях. В итоге идеальный портфель должен содержать только те активы, для которых характерно минимальное проскальзывание, иными словами, те, что наиболее ликвидны. Именно по этой причине такие низколиквидные инструменты, как угольные фьючерсы Nymex, не включаются в портфель. (Не забывайте, что ликвидность активов меняется со временем. В связи с этим трейдерам настоятельно рекомендуется следить за данными по объемам торговли и открытых позиций, поставляемыми различными биржами.)

Наконец, если рынок, выбранный для тестирования на исторических данных, генерирует стабильную прибыль, но эта прибыль незначительна (в силу отсутствия волатильности или низкой стоимости контрактов) настолько, что комиссии и проскальзывание превращают бумажные доходы в чистый убыток, то такой рынок следует исключить. Именно по этой причине я не включаю в тестовый портфель кукурузу, торгуемую на чикагской бирже CBOT, несмотря на ее высокую ликвидность.

Для обеспечения надежности системы наряду с исключением высоко коррелированных активов из портфеля необходимо следить за тем, чтобы в портфеле не было таких рынков, контракты которых умаляют или раздувают вес других компонентов. По этой причине я, например, выбираю контракты E-mini S&P 500 вместо полномасштабных фьючерсов на S&P 500. Многие создатели систем используют весовые матрицы для решения этой проблемы. Хотя в моем портфеле такой матрицы нет, я настоятельно рекомендую читателям поэкспериментировать с различными методами взвешивания для достижения паритета компонентов в портфеле.

С учетом высказанных выше соображений я выбрал для включения в портфель по одному активу из перечисленных в табл. 3.1 классов активов.

Таблица 3.1. Состав портфеля для тестирования на исторических данных

b Для имитирования фьючерсов E-mini S&P 500 использованы контракты спот S&P 500. 50.

c Из-за того, что в период тестирования произошел переход с немецких марок на евро, в качестве европейской валюты использован швейцарский франк.

Источник: CQG, Inc.

Согласованность данных: экспирация фьючерсных контрактов

На рисунках в главе 2 приводились графики наличного рынка, например спот-курсов межбанковского валютного рынка (Forex) и S&P 500, или фьючерсных контрактов с определенным месяцем поставки. Это удобно для демонстрации того, как можно превратить конкретные технические индикаторы в торговые системы, однако чтобы получить результаты тестирования той или иной торговой системы на портфеле активов с 10-летним горизонтом, необходимо решить проблему экспирации фьючерсных контрактов.

Графики ближайших фьючерсных контрактов Традиционно проблема экспирации фьючерсов решается путем построения графиков для ближайших контрактов. Графики ближайших фьючерсных контрактов строятся на основе исторических данных по фьючерсам, наиболее близким к дате экспирации. После ближайшего к дате экспирации контракта месяца график отражает цены нового ближайшего фьючерсного контракта.

Проблемой подобных графиков обычно является значительная разница между окончательной ценой истекающего контракта и начальной ценой следующего ближайшего контракта. Несоответствие между двумя наборами данных может приводить к огромным ценовым разрывам и, что хуже для нашей цели, к ложным торговым сигналам. Так, при сравнении рис. 3.1 и 3.2 видно, что если февральский контракт на постную свинину истечет сегодня, то график для ближайшего фьючерса окажется на 332 пункта выше и неизбежно инициирует ложный торговый сигнал в большинстве среднесрочных торговых систем.

Графики непрерывных ценовых серий Большинство поставщиков данных помогают своим подписчикам преодолеть проблему ложных торговых сигналов на долгосрочных графиках ближайших фьючерсов, предоставляя им графики непрерывных ценовых серий. Такие графики позволяют трейдеру осуществить переход от контракта к контракту, выбрав определенное количество дней до экспирации в качестве триггера для перехода от данных на графике к набору данных для более раннего фьючерса.

В случае наших контрактов на постную свинину, чтобы в марте 2004 г. протестировать конкретную торговую систему, нужно использовать график непрерывных ценовых серий с датой перехода 19 января 2004 г., поскольку именно в этот момент он начинает отражать данные февраля 2004 г. плюс разрыв в 332 пункта между февральским и апрельским контрактами. Это связано с тем, что в дату перехода цены равны:

Графики ближайших фьючерсных контрактов Традиционно проблема экспирации фьючерсов решается путем построения графиков для ближайших контрактов. Графики ближайших фьючерсных контрактов строятся на основе исторических данных по фьючерсам, наиболее близким к дате экспирации. После ближайшего к дате экспирации контракта месяца график отражает цены нового ближайшего фьючерсного контракта.

Проблемой подобных графиков обычно является значительная разница между окончательной ценой истекающего контракта и начальной ценой следующего ближайшего контракта. Несоответствие между двумя наборами данных может приводить к огромным ценовым разрывам и, что хуже для нашей цели, к ложным торговым сигналам. Так, при сравнении рис. 3.1 и 3.2 видно, что если февральский контракт на постную свинину истечет сегодня, то график для ближайшего фьючерса окажется на 332 пункта выше и неизбежно инициирует ложный торговый сигнал в большинстве среднесрочных торговых систем.

Графики непрерывных ценовых серий Большинство поставщиков данных помогают своим подписчикам преодолеть проблему ложных торговых сигналов на долгосрочных графиках ближайших фьючерсов, предоставляя им графики непрерывных ценовых серий. Такие графики позволяют трейдеру осуществить переход от контракта к контракту, выбрав определенное количество дней до экспирации в качестве триггера для перехода от данных на графике к набору данных для более раннего фьючерса.

В случае наших контрактов на постную свинину, чтобы в марте 2004 г. протестировать конкретную торговую систему, нужно использовать график непрерывных ценовых серий с датой перехода 19 января 2004 г., поскольку именно в этот момент он начинает отражать данные февраля 2004 г. плюс разрыв в 332 пункта между февральским и апрельским контрактами. Это связано с тем, что в дату перехода цены равны:

Конец бесплатного ознакомительного фрагмента