Страница:

Принцип существенности основан на том, что экономически нецелесообразно быть точным во всех статьях в рамках бухгалтерского учета.

Например, предположим, что Вы покупаете авторучку для использования в вашем бизнесе и используете ее в течение последних двух месяцев одного года и первых двух следующего года. Строгое применение принципа начисления подразумевало бы, что половина стоимости авторучки должна быть отнесена за счет годовой прибыли одного года и половина – за счет годовой прибыли другого года. Но посудите сами, что рассматриваемые суммы настолько незначительны, что могли бы быть отнесены на счет Прибыли и убытки сразу, то есть в году, в котором авторучка была приобретена. Это – в значительной степени вопрос экономической целесообразности (Шевчук Д.А. Международный учет: Конспект лекций. – Ростов-на-дону: Феникс, 2007).

Если предприятие владеет большим количеством канцелярских принадлежностей, имеющих значительную стоимость и длительный срок использования, то они должны быть классифицированы как актив и отражаться в Балансовом отчете в конце года. Однако небольшое количество канцелярских принадлежностей, срок использования которых составляет несколько месяцев, следует рассматривать как расход и их стоимость включать в полном объеме в счет Прибыли и убытки. Таким образом, затраты на поиск информации не должны быть больше, чем полезный эффект от этой информации, то есть экономически целесообразными.

Однако следует заметить, что предприятия вправе определять самостоятельно, какая сумма для них является существенной, а какая нет. Например, предприятие может решить, чтобы любая покупка актива на сумму в 250 ф. ст. должна быть классифицирована как расход и, следовательно, отражена на счетах соответствующего расхода непосредственно в момент ее совершения, а не капитализирована. Крупное предприятие может установить этот предел равным, например, сумме в 1,000 ф. ст.

Бухгалтерская практика показывает, что такие активы как офисная мебель и оборудование обычно расцениваются как материальные активы и по ним ежегодно начисляется амортизация, однако крупный международный концерн может поступить по иному и классифицировать приобретенную офисную мебель как расход текущего периода, аналогично он может поступить и с офисным оборудованием имеющим стоимость, например, 500 или 1,000 ф. ст. Вопрос будет заключается в том, насколько существенное влияние это решение окажет на чистую прибыль концерна.

Принцип нейтральности (беспристрастности) бухгалтерской информации означает, что информация должна быть свободна от предвзятости метода оценки. При применении принципа основной задачей является соответствие и надежность информации, заключающееся в том, что она должна быть основана на объективных данных, исходить из потребности пользователей в надежной, непредвзятой информации (www.denisсredit.ru).

Следует иметь в виду, что, как правило, счета бухгалтерского учета отражают историческую себестоимость фактов хозяйственной жизни (например, фактически оплаченную арендную плату, и т. д), но не следует забывать о том, что некоторым фактам хозяйственной жизни присуща субъективная оценка, по которой они отражаются на счетах. Например:

(а) определение полезного срока использования актива при линейном методе начисления амортизации;

(b размер резерва по безнадежным долгам.

Чтобы бухгалтерская система работала эффективно, оценка активов и обязательств должна опираться на объективные данные. Но, поскольку в учете имеется некоторая доля субъективных оценок, то делается допущение о том, что они также абсолютно объективны и были сделаны беспристрастно, то есть исключается предвзятость метода оценки.

www.denisсredit.ru), оптовые торговые компании и производители часто предоставляют скидку с цены каталога или рекомендуемой цены розничной продажи (Recommended Retail Price) при продаже розничному продавцу или заказчикам «в данной отрасли». Такая практика позволяет последним получать прибыль. Размер торговой скидки обычно зависит от цены изделия. На дорогой товар, с медленной скоростью реализации предоставляются более высокие скидки, чем на дешевый, небольшого размера, быстро реализуемый товар.

Например, предположим, что Вы покупаете авторучку для использования в вашем бизнесе и используете ее в течение последних двух месяцев одного года и первых двух следующего года. Строгое применение принципа начисления подразумевало бы, что половина стоимости авторучки должна быть отнесена за счет годовой прибыли одного года и половина – за счет годовой прибыли другого года. Но посудите сами, что рассматриваемые суммы настолько незначительны, что могли бы быть отнесены на счет Прибыли и убытки сразу, то есть в году, в котором авторучка была приобретена. Это – в значительной степени вопрос экономической целесообразности (Шевчук Д.А. Международный учет: Конспект лекций. – Ростов-на-дону: Феникс, 2007).

Если предприятие владеет большим количеством канцелярских принадлежностей, имеющих значительную стоимость и длительный срок использования, то они должны быть классифицированы как актив и отражаться в Балансовом отчете в конце года. Однако небольшое количество канцелярских принадлежностей, срок использования которых составляет несколько месяцев, следует рассматривать как расход и их стоимость включать в полном объеме в счет Прибыли и убытки. Таким образом, затраты на поиск информации не должны быть больше, чем полезный эффект от этой информации, то есть экономически целесообразными.

Однако следует заметить, что предприятия вправе определять самостоятельно, какая сумма для них является существенной, а какая нет. Например, предприятие может решить, чтобы любая покупка актива на сумму в 250 ф. ст. должна быть классифицирована как расход и, следовательно, отражена на счетах соответствующего расхода непосредственно в момент ее совершения, а не капитализирована. Крупное предприятие может установить этот предел равным, например, сумме в 1,000 ф. ст.

Бухгалтерская практика показывает, что такие активы как офисная мебель и оборудование обычно расцениваются как материальные активы и по ним ежегодно начисляется амортизация, однако крупный международный концерн может поступить по иному и классифицировать приобретенную офисную мебель как расход текущего периода, аналогично он может поступить и с офисным оборудованием имеющим стоимость, например, 500 или 1,000 ф. ст. Вопрос будет заключается в том, насколько существенное влияние это решение окажет на чистую прибыль концерна.

Принцип нейтральности (беспристрастности) бухгалтерской информации означает, что информация должна быть свободна от предвзятости метода оценки. При применении принципа основной задачей является соответствие и надежность информации, заключающееся в том, что она должна быть основана на объективных данных, исходить из потребности пользователей в надежной, непредвзятой информации (www.denisсredit.ru).

Следует иметь в виду, что, как правило, счета бухгалтерского учета отражают историческую себестоимость фактов хозяйственной жизни (например, фактически оплаченную арендную плату, и т. д), но не следует забывать о том, что некоторым фактам хозяйственной жизни присуща субъективная оценка, по которой они отражаются на счетах. Например:

(а) определение полезного срока использования актива при линейном методе начисления амортизации;

(b размер резерва по безнадежным долгам.

Чтобы бухгалтерская система работала эффективно, оценка активов и обязательств должна опираться на объективные данные. Но, поскольку в учете имеется некоторая доля субъективных оценок, то делается допущение о том, что они также абсолютно объективны и были сделаны беспристрастно, то есть исключается предвзятость метода оценки.

www.denisсredit.ru), оптовые торговые компании и производители часто предоставляют скидку с цены каталога или рекомендуемой цены розничной продажи (Recommended Retail Price) при продаже розничному продавцу или заказчикам «в данной отрасли». Такая практика позволяет последним получать прибыль. Размер торговой скидки обычно зависит от цены изделия. На дорогой товар, с медленной скоростью реализации предоставляются более высокие скидки, чем на дешевый, небольшого размера, быстро реализуемый товар.

Один важный момент, который Вы всегда должны иметь в виду, – торговая скидка, никогда не проводится по счетам Главной бухгалтерской книги. Она фактически прекращает существовать после того, как информация счета-фактуры / кредитового авизо была внесена в ежедневные книги текущих операций.

5.2 Скидка за оплату наличными (денежными средствами)

Менеджер – наемный управленец, начальник!

Если у вас нет ни одного подчиненного – вы не менеджер,

а максимум специалист!

Денис Шевчук

Скидка за оплату наличными (денежными средствами) предоставляется заказчику, чтобы стимулировать его платить быстро. Компании дорого обходится, когда большое число клиентов задерживает платежи, поскольку у предприятия могут возникнуть проблемы, связанные с движением денежных потоков.

В отличие от торговой скидки, скидка за оплату наличными проводится по счетам Главной бухгалтерской книги. Имеются отдельные счета скидок за оплату наличными: счет Скидки полученные и счет Скидки предоставленные.

Часть 6. Учет НДС / общего налога с продажи

Все страны Европейского Союза(EU) используют систему налога на добавленную стоимость или общего налога с продаж. Независимо от того, как фактически называется налог, система действует одинаково. Вам следует знать, что в экзаменационных вопросах могут использоваться различные ставки НДС.

6.1 Введение в НДС

НДС – налог на выпускаемую продукцию, который добавляется к стоимости продаж, когда выписываются счета-фактуры дебиторам (покупателям).

Любое предприятие с товарооборотом выше определенного уровня (который устанавливается правительством) обязано зарегистрироваться для целей НДС (если только оно не занимается товарами или услугами, которые освобождаются от НДС). После регистрации предприятие получает регистрационный номер плательщика НДС, который обязан включаться во все хозяйственные документы. Ставка НДС также устанавливается правительством.

Отчет о НДС должен заполняться на ежемесячной или ежеквартальной основе, и своевременно должны быть оплачены любые суммы, причитающиеся Королевской Таможне и Акцизу. Если, однако, предприятие заплатило по НДС большую сумму, чем оно собрало, то образовавшийся излишек ему возмещается.

Очень важно помнить, что НДС не входит в прибыль предприятия. Предприятия взимают НДС по поручению правительства.

Любое предприятие с товарооборотом выше определенного уровня (который устанавливается правительством) обязано зарегистрироваться для целей НДС (если только оно не занимается товарами или услугами, которые освобождаются от НДС). После регистрации предприятие получает регистрационный номер плательщика НДС, который обязан включаться во все хозяйственные документы. Ставка НДС также устанавливается правительством.

Отчет о НДС должен заполняться на ежемесячной или ежеквартальной основе, и своевременно должны быть оплачены любые суммы, причитающиеся Королевской Таможне и Акцизу. Если, однако, предприятие заплатило по НДС большую сумму, чем оно собрало, то образовавшийся излишек ему возмещается.

Очень важно помнить, что НДС не входит в прибыль предприятия. Предприятия взимают НДС по поручению правительства.

6.2 Учет НДС в хозяйственных документах

В упрощенном виде, НДС добавляется к общей сумме счета-фактуры по завершению всех исчислений. Счет-фактура затем становится налоговым счетом-фактурой. То же самое относится и к кредитовым и дебетовым авизо. Все счета-фактуры, кредитовые и дебетовые авизо должны включать регистрационный номер плательщикам НДС.

Помните, что для начисления НДС на отфактурованную сумму продажи Вы должны взять сумму счета-фактуры за минусом торговой скидки и скидки за оплату наличными, даже если заказчик не оплатит вовремя, чтобы иметь право на последнюю скидку.

Пример

Этот пример дается для повторения приобретенных Вами знаний. Вы должны постараться ответить на вопрос самостоятельно, не обращаясь к ключу.

Вопрос

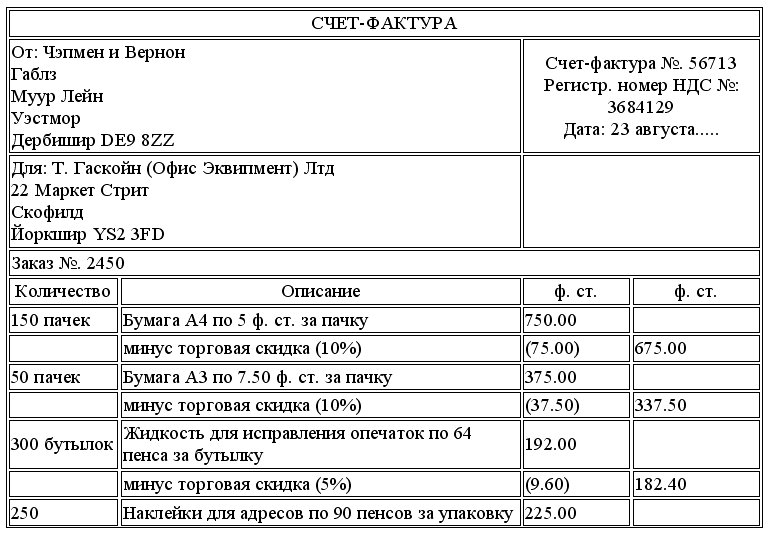

Вас наняла фирма «Чэпман и Вернон» (Chapman & Vernnon), которая торгует конторским оборудованием и канцелярскими товарами. 23 августа ваша фирма поставила следующие товары фирме «T. Гаскойн (Офис Эквипмент) Лтд» (T.Gascoyne (Office Equipment) Ltd), 22 Маркет стрит, Скотфилд, Йоркшир, YS2 3FD. Ставки торговой скидки даны по тем позициям, по которым они применяются. Номер счета – 56713. НДС – по ставке 17.5 %, и регистрационный номер НДС «Чэпмен и Вернон» – 3684129.

150 пачек бумаги A4 по 5.00 ф. ст. за пачку (торговая скидка 10 %)

50 пачек бумаги A3 по 7.50 ф. ст. за пачку (торговая скидка 10 %)

300 бутылочек жидкости для исправления опечаток по 64 пенса за бутылочку (торговая скидка 5 %)

250 упаковок наклеек для адресов по 90 пенсов за упаковку (торговая скидка 5 %)

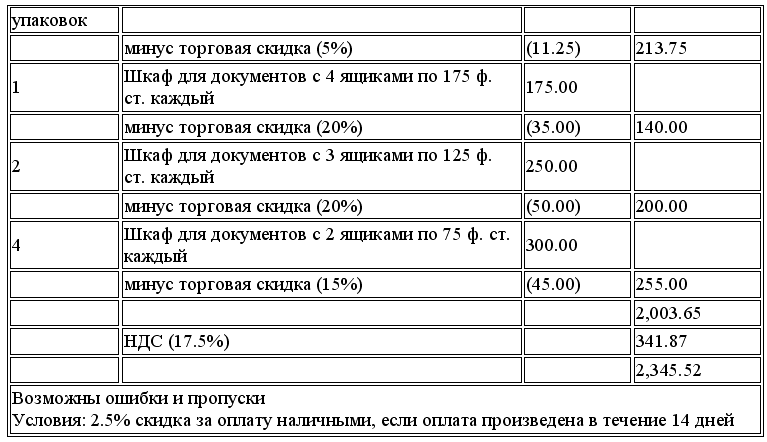

1 шкаф для документов с 4 ящиками за 175 ф. ст. (торговая скидка 20 %)

2 шкафа для документов с 3 ящиками за 125 ф. ст. каждый (торговая скидка 20 %)

4 шкафа для документов с 2 ящиками за 75 ф. ст. каждый (торговая скидка 15 %)

Требуется:

Подготовьте счет-фактуру, направляемый фирмой «Чэпман и Вернон», в адрес «T. Гаскойн (Офис Эквипмент) Лтд» 23 августа.

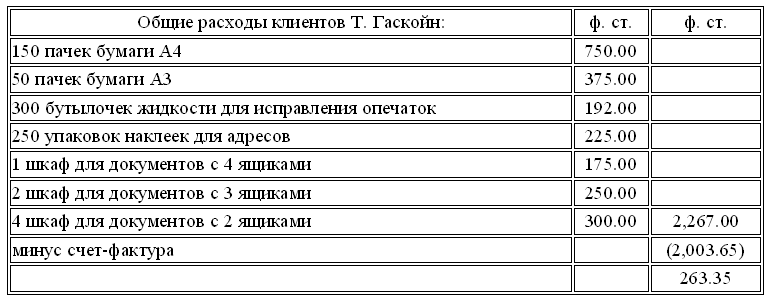

Определите общую сумму прибыли, полученную «T. Гаскойн (Офис Эквипмент) Лтд», если все товары проданы по рекомендованной розничной цене.

27 августа 50 упаковок наклеек для адресов были возвращены вместе с 20 бутылочками жидкости для исправления опечаток. Подготовьте кредитовое авизо, которое «Чэпмен и Вернон» направляет «T. Гаскойн». Номер кредитового авизо должен быть 1121.

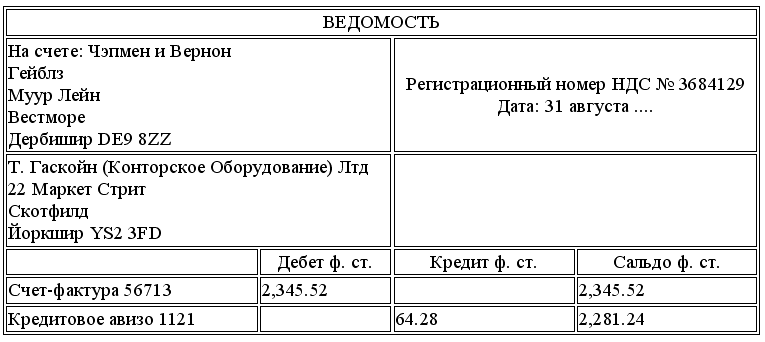

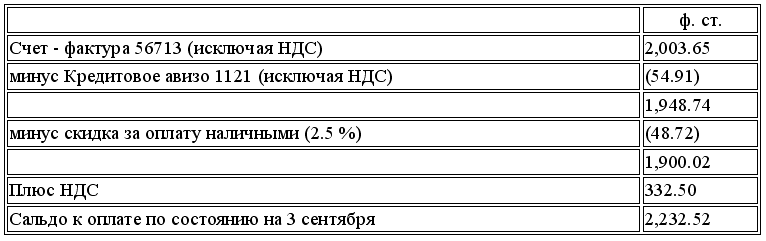

Подготовьте постатейную ведомость, направляемую «T. Гаскойн (Офис Эквипмент) Лтд» по состоянию на 31 августа.

Если «Чэпмен и Вернон» предоставляют 2.5 % скидку за оплату наличными в течение 14 дней, сколько должен будет заплатить «T. Гаскойн», если оплата произведена 3 сентября?

Ответ

(а)

Примечание

Сумма НДС считается с учетом скидки за оплату наличными:

2,003.65 – 2.5 % = 1,953.55875

1,953.55875 х 17.5 % = 341.87 ф. ст.

(б) Расчет общей суммы прибыли:

Отметьте, что общую сумму прибыли можно определить, сложив суммы всех торговых скидок, т. е. 75 ф. ст. + 37.50 ф. ст. + 9.60 ф. ст. + 11.25 ф. ст. + 35 ф. ст. + 50 ф. ст. + 45 ф. ст., что дает ту же сумму 263.35 ф. ст.

NB Включение НДС в счет не влияет на размер прибыли.

(в)

НДС определяется следующим образом: 54.91 ф. ст. минус 2.5 % скидка = 1.37 ф. ст. = 53.54 х 17.5%

(г)

(д) Расчет суммы платежа

Обратите внимание на следующие моменты:

Все расчетные операции счета-фактуры выполнены в первой стоимостной колонке.

В информации о фирме «Чэпмен и Вернон» отсутствовал адрес компании, и поэтому Вам потребуется ваше воображение, чтобы продемонстрировать, что вы понимаете необходимость включать в счет-фактуру имена и адреса обеих сторон сделки.

Отсутствовал номер заказа – ваше воображение понадобилось снова.

В конце счета включена оговорка «возможны ошибки и пропуски». Это позволяет исправлять простые упущения и ошибки.

На возвращаемые товары должны распространяться соответствующие ставки торговой скидки, которая вычитается при подготовке кредитового авизо. В противном случае заказчик (T. Гаскойн) получил бы большую сумму чем, та на которую он имеет право.

Если бы ведомость не была составлена постатейно, в ней не было бы никаких колонок дебета, кредита или колонки сальдо и остаток к оплате был бы показан таким образом: «По представленному счету 2,281.24 ф. ст.»

При совершении сделки купли-продажи фирма «Чэпмен и Вернон» выполнит следующие бухгалтерские записи в Главной книге на основании записей в книге текущих продаж:

Направление кредитового авизо повлечет следующие проводки в Главной бухгалтерской книге на основе записей в Ежедневной книге возврата продаж:

После того, как платеж произведен 3 сентября, необходимо сделать следующие бухгалтерские записи (исходим из оплаты чеком):

Помните, что бухгалтерские проводки в Главной книге компании Т. Гаскойн будут следующими:

Покупка согласно счету-фактуре 56713:

Возврат товаров – кредитовое авизо 1121:

Оплата чеком 3 сентября:

Как Вы, возможно, заметили, эти записи полностью противоположны записям в Главной бухгалтерской книге фирмы «Чэпмен и Вернон». Это потому, что одни и те же операции рассматриваются с противоположных позиций.

Помните, что для начисления НДС на отфактурованную сумму продажи Вы должны взять сумму счета-фактуры за минусом торговой скидки и скидки за оплату наличными, даже если заказчик не оплатит вовремя, чтобы иметь право на последнюю скидку.

Пример

Этот пример дается для повторения приобретенных Вами знаний. Вы должны постараться ответить на вопрос самостоятельно, не обращаясь к ключу.

Вопрос

Вас наняла фирма «Чэпман и Вернон» (Chapman & Vernnon), которая торгует конторским оборудованием и канцелярскими товарами. 23 августа ваша фирма поставила следующие товары фирме «T. Гаскойн (Офис Эквипмент) Лтд» (T.Gascoyne (Office Equipment) Ltd), 22 Маркет стрит, Скотфилд, Йоркшир, YS2 3FD. Ставки торговой скидки даны по тем позициям, по которым они применяются. Номер счета – 56713. НДС – по ставке 17.5 %, и регистрационный номер НДС «Чэпмен и Вернон» – 3684129.

150 пачек бумаги A4 по 5.00 ф. ст. за пачку (торговая скидка 10 %)

50 пачек бумаги A3 по 7.50 ф. ст. за пачку (торговая скидка 10 %)

300 бутылочек жидкости для исправления опечаток по 64 пенса за бутылочку (торговая скидка 5 %)

250 упаковок наклеек для адресов по 90 пенсов за упаковку (торговая скидка 5 %)

1 шкаф для документов с 4 ящиками за 175 ф. ст. (торговая скидка 20 %)

2 шкафа для документов с 3 ящиками за 125 ф. ст. каждый (торговая скидка 20 %)

4 шкафа для документов с 2 ящиками за 75 ф. ст. каждый (торговая скидка 15 %)

Требуется:

Подготовьте счет-фактуру, направляемый фирмой «Чэпман и Вернон», в адрес «T. Гаскойн (Офис Эквипмент) Лтд» 23 августа.

Определите общую сумму прибыли, полученную «T. Гаскойн (Офис Эквипмент) Лтд», если все товары проданы по рекомендованной розничной цене.

27 августа 50 упаковок наклеек для адресов были возвращены вместе с 20 бутылочками жидкости для исправления опечаток. Подготовьте кредитовое авизо, которое «Чэпмен и Вернон» направляет «T. Гаскойн». Номер кредитового авизо должен быть 1121.

Подготовьте постатейную ведомость, направляемую «T. Гаскойн (Офис Эквипмент) Лтд» по состоянию на 31 августа.

Если «Чэпмен и Вернон» предоставляют 2.5 % скидку за оплату наличными в течение 14 дней, сколько должен будет заплатить «T. Гаскойн», если оплата произведена 3 сентября?

Ответ

(а)

Примечание

Сумма НДС считается с учетом скидки за оплату наличными:

2,003.65 – 2.5 % = 1,953.55875

1,953.55875 х 17.5 % = 341.87 ф. ст.

(б) Расчет общей суммы прибыли:

Отметьте, что общую сумму прибыли можно определить, сложив суммы всех торговых скидок, т. е. 75 ф. ст. + 37.50 ф. ст. + 9.60 ф. ст. + 11.25 ф. ст. + 35 ф. ст. + 50 ф. ст. + 45 ф. ст., что дает ту же сумму 263.35 ф. ст.

NB Включение НДС в счет не влияет на размер прибыли.

(в)

НДС определяется следующим образом: 54.91 ф. ст. минус 2.5 % скидка = 1.37 ф. ст. = 53.54 х 17.5%

(г)

(д) Расчет суммы платежа

Обратите внимание на следующие моменты:

Все расчетные операции счета-фактуры выполнены в первой стоимостной колонке.

В информации о фирме «Чэпмен и Вернон» отсутствовал адрес компании, и поэтому Вам потребуется ваше воображение, чтобы продемонстрировать, что вы понимаете необходимость включать в счет-фактуру имена и адреса обеих сторон сделки.

Отсутствовал номер заказа – ваше воображение понадобилось снова.

В конце счета включена оговорка «возможны ошибки и пропуски». Это позволяет исправлять простые упущения и ошибки.

На возвращаемые товары должны распространяться соответствующие ставки торговой скидки, которая вычитается при подготовке кредитового авизо. В противном случае заказчик (T. Гаскойн) получил бы большую сумму чем, та на которую он имеет право.

Если бы ведомость не была составлена постатейно, в ней не было бы никаких колонок дебета, кредита или колонки сальдо и остаток к оплате был бы показан таким образом: «По представленному счету 2,281.24 ф. ст.»

При совершении сделки купли-продажи фирма «Чэпмен и Вернон» выполнит следующие бухгалтерские записи в Главной книге на основании записей в книге текущих продаж:

Направление кредитового авизо повлечет следующие проводки в Главной бухгалтерской книге на основе записей в Ежедневной книге возврата продаж:

После того, как платеж произведен 3 сентября, необходимо сделать следующие бухгалтерские записи (исходим из оплаты чеком):

Помните, что бухгалтерские проводки в Главной книге компании Т. Гаскойн будут следующими:

Покупка согласно счету-фактуре 56713:

Возврат товаров – кредитовое авизо 1121:

Оплата чеком 3 сентября:

Как Вы, возможно, заметили, эти записи полностью противоположны записям в Главной бухгалтерской книге фирмы «Чэпмен и Вернон». Это потому, что одни и те же операции рассматриваются с противоположных позиций.

Часть 7. Промежуточный тест

1. Используя бухгалтерское уравнение, заполните пропущенные места в следующей таблице:

2. Дайте краткое объяснение следующим принципам учета. Проиллюстрируйте ваш ответ примерами.

– Принцип самостоятельно хозяйствующего субъекта

– Принцип существенности

– Принцип осмотрительности

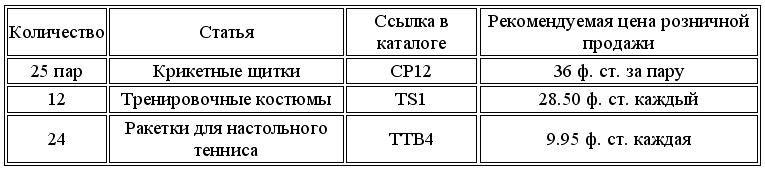

3. Фирма «Робинсон Спортс» производит полный набор спортивного оборудования. 1 мая фирма получила заказ от компании «K. Гаттинг и Сын», адрес: 14 Мидл роуд, Факенхам, на следующие товары:

Фирма предоставляет торговую скидку 25 % от обычной цены розничной продажи, НДС – 17.5 %.

Требуется:

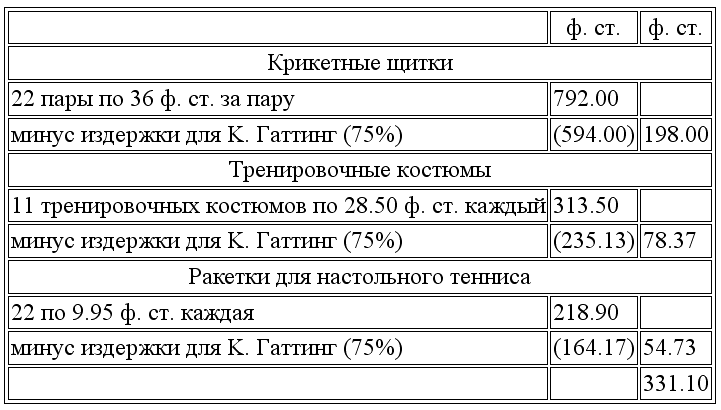

Подготовьте кредитовое авизо, которое было бы направлено фирмой «Робинсон», когда 5 мая компания «K.Гаттинг и Сын» вернула 3 пары крикетных щитков, 1 тренировочный костюм и 2 ракетки для настольного тенниса как некачественный товар.

Рассчитайте прибыль, которую «K. Гаттинг и Сын» получила бы, если все кондиционные товары из вышеупомянутого заказа были проданы по рекомендуемой цене розничной продажи. Покажите ваши расчеты по каждой статье.

4. Объясните следующие термины:

– Счет-фактура

– Кредитовое авизо

– Торговая скидка

– Скидка за оплату наличными

2. Дайте краткое объяснение следующим принципам учета. Проиллюстрируйте ваш ответ примерами.

– Принцип самостоятельно хозяйствующего субъекта

– Принцип существенности

– Принцип осмотрительности

3. Фирма «Робинсон Спортс» производит полный набор спортивного оборудования. 1 мая фирма получила заказ от компании «K. Гаттинг и Сын», адрес: 14 Мидл роуд, Факенхам, на следующие товары:

Фирма предоставляет торговую скидку 25 % от обычной цены розничной продажи, НДС – 17.5 %.

Требуется:

Подготовьте кредитовое авизо, которое было бы направлено фирмой «Робинсон», когда 5 мая компания «K.Гаттинг и Сын» вернула 3 пары крикетных щитков, 1 тренировочный костюм и 2 ракетки для настольного тенниса как некачественный товар.

Рассчитайте прибыль, которую «K. Гаттинг и Сын» получила бы, если все кондиционные товары из вышеупомянутого заказа были проданы по рекомендуемой цене розничной продажи. Покажите ваши расчеты по каждой статье.

4. Объясните следующие термины:

– Счет-фактура

– Кредитовое авизо

– Торговая скидка

– Скидка за оплату наличными

Часть 8. Ответы на промежуточный тест

1.

3. (а)

(b)

3. (а)

(b)

Раздел 2

Часть 1

Ведение бухгалтерского учета, Коммерческие организации

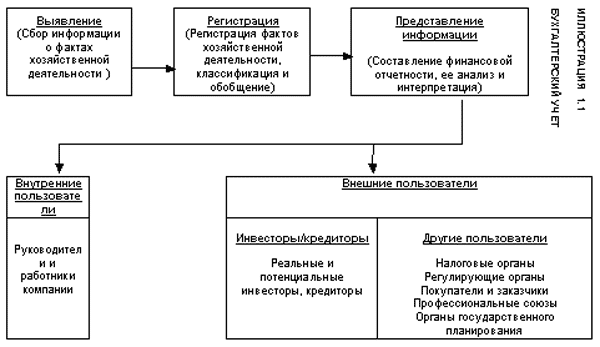

Бухгалтерский учет – выявление фактов хозяйственной деятельности, регистрация и представление информации о них заинтересованным пользователям.

На первом этапе бухгалтерского учета (т. е. на этапе выявления) производится сбор информации о фактах, позволяющих получить достоверное представление о хозяйственной деятельности той или иной коммерческой организации.

Регистрация – упорядоченное и систематизированное отражение фактов хозяйственной деятельности в хронологическом порядке.

Представление информации о фактах хозяйственной деятельности осуществляется путем составления и распространения финансовой отчетности.

Бухгалтерский учет состоит из следующих этапов:

Выявление > Регистрация > Представление информации

Внутренними пользователями бухгалтерской информации являются руководители, осуществляющие планирование, организацию и оперативное управление деятельностью предприятия. К ним относятся управляющие по маркетингу, руководители служб внутреннего контроля, должностные лица компании (см. Иллюстрацию 1.1).

В число внешних пользователей входят инвесторы, кредиторы, налоговые органы, регулирующие органы, профсоюзы, покупатели и заказчики, а также органы государственного планирования.

Термин «счетоводство» не является синонимом понятия «бухгалтерский учет». Под счетоводством подразумевается исключительно регистрация фактов хозяйственной деятельности, в то время как бухгалтерский учет помимо этого предусматривает их выявление, оценку и представление соответствующей информации. Таким образом, счетоводство является только частью бухгалтерского учета.

На первом этапе бухгалтерского учета (т. е. на этапе выявления) производится сбор информации о фактах, позволяющих получить достоверное представление о хозяйственной деятельности той или иной коммерческой организации.

Регистрация – упорядоченное и систематизированное отражение фактов хозяйственной деятельности в хронологическом порядке.

Представление информации о фактах хозяйственной деятельности осуществляется путем составления и распространения финансовой отчетности.

Бухгалтерский учет состоит из следующих этапов:

Выявление > Регистрация > Представление информации

Внутренними пользователями бухгалтерской информации являются руководители, осуществляющие планирование, организацию и оперативное управление деятельностью предприятия. К ним относятся управляющие по маркетингу, руководители служб внутреннего контроля, должностные лица компании (см. Иллюстрацию 1.1).

В число внешних пользователей входят инвесторы, кредиторы, налоговые органы, регулирующие органы, профсоюзы, покупатели и заказчики, а также органы государственного планирования.

Термин «счетоводство» не является синонимом понятия «бухгалтерский учет». Под счетоводством подразумевается исключительно регистрация фактов хозяйственной деятельности, в то время как бухгалтерский учет помимо этого предусматривает их выявление, оценку и представление соответствующей информации. Таким образом, счетоводство является только частью бухгалтерского учета.

Коммерческие организации

Существуют различные виды коммерческих организаций:

– Единоличное владение – предприятие, активы которого принадлежат одному собственнику.

– Товарищество (партнерство) – предприятие, активы которого принадлежат двум и более владельцам-партнерам.

– Акционерное общество – предприятие, являющееся отдельным юридическим лицом, деятельность которого регулируется законом об акционерных обществах, собственность которого разделена на определенное число акций.

– Другие организации, такие как организации, осуществляющие деятельность по доверительному управлению имуществом, совместные предприятия, консорциумы и т. д.

– Единоличное владение – предприятие, активы которого принадлежат одному собственнику.

– Товарищество (партнерство) – предприятие, активы которого принадлежат двум и более владельцам-партнерам.

– Акционерное общество – предприятие, являющееся отдельным юридическим лицом, деятельность которого регулируется законом об акционерных обществах, собственность которого разделена на определенное число акций.

– Другие организации, такие как организации, осуществляющие деятельность по доверительному управлению имуществом, совместные предприятия, консорциумы и т. д.

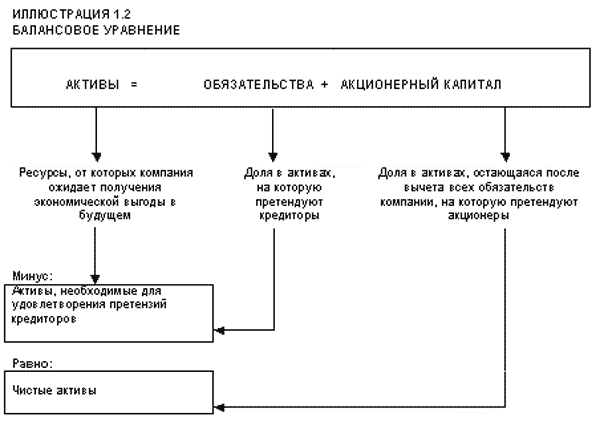

Балансовое уравнение

Основное балансовое уравнение:

Активы = Обязательства + Акционерный капитал

Основное балансовое уравнение применяется ко всем хозяйствующим субъектам независимо от размера, вида деятельности и организационно-правовой формы (см. Иллюстрацию 1.2).

Компонентами основного балансового уравнения являются:

Активы – ресурсы, контролируемые компанией, от которых компания ожидает получение экономической выгоды в будущем.

Обязательства – текущая задолженность компании, погашение которой приведет к оттоку из компании ресурсов, содержащих экономическую выгоду.

Акционерный капитал – доля в активах компании, остающаяся после вычета всех ее обязательств.

Акционерный капитал включает следующие составляющие:

Выпущенный капитал, состоящий из акций, размещенных в обмен на средства, внесенные акционерами, и резервов, представляющих корректировки, обеспечивающие поддержание капитала (как, например, корректировки капитала в результате переоценки активов и обязательств).

Нераспределенная прибыль, определяемая как разность между доходами и расходами, используемая для выплаты дивидендов[1] и формирования резервов, представляющих собой целевое распределение этой прибыли.

Активы = Обязательства + Акционерный капитал

Основное балансовое уравнение применяется ко всем хозяйствующим субъектам независимо от размера, вида деятельности и организационно-правовой формы (см. Иллюстрацию 1.2).

Компонентами основного балансового уравнения являются:

Активы – ресурсы, контролируемые компанией, от которых компания ожидает получение экономической выгоды в будущем.

Обязательства – текущая задолженность компании, погашение которой приведет к оттоку из компании ресурсов, содержащих экономическую выгоду.

Акционерный капитал – доля в активах компании, остающаяся после вычета всех ее обязательств.

Акционерный капитал включает следующие составляющие:

Выпущенный капитал, состоящий из акций, размещенных в обмен на средства, внесенные акционерами, и резервов, представляющих корректировки, обеспечивающие поддержание капитала (как, например, корректировки капитала в результате переоценки активов и обязательств).

Нераспределенная прибыль, определяемая как разность между доходами и расходами, используемая для выплаты дивидендов[1] и формирования резервов, представляющих собой целевое распределение этой прибыли.