Страница:

Доходы представляют собой общий прирост акционерного капитала в результате осуществления хозяйственной деятельности с целью получения прибыли. Данное понятие включает в себя как выручку, возникающую в ходе обычной деятельности компании (от продаж, вознаграждений, процентов и т. д.), так и прочие доходы, которые также подпадают под определение доходов и могут возникнуть в ходе обычной деятельности компании.

Расходы представляют собой как затраты, связанные с потреблением активов или исчерпанием ресурсов, возникающие в ходе обычной деятельности компании, так и другие уменьшения экономических выгод (убытки), подпадающие под определение расходов, которые могут возникнуть в ходе обычной деятельности компании.

Разность между доходами и расходами приводит к получению чистой прибыли или чистого убытка:

Выручка/Доходы > Расходы/Убытки = Чистая прибыль

Выручка/Доходы < Расходы/Убытки = Чистый убыток

Хозяйственные операции

Дебет и кредит, Регистрация информации в учете

Вопросы

Ответы

26. (15 мин)

27. (5 мин)

28. (5 мин)

29. (5 мин)

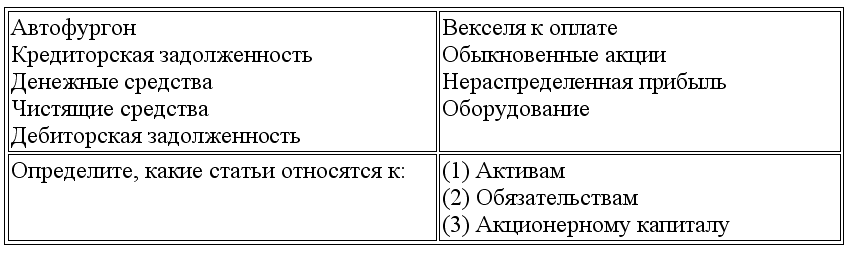

(1) Активы – автофургон, денежные средства, чистящие средства, дебиторская задолженность, оборудование

(2) Обязательства – кредиторская задолженность, векселя к оплате

(3) Акционерный капитал – обыкновенные акции, нераспределенная прибыль

30. (5 мин.)

31. (5 мин.)

(a) $252,000 ($350,000 – $98,000 = $252,000)

(b) $95,000 ($178,000 – $83,000 = $95,000)

(c) $452,000 ($202,000 + $250,000 = $452,000)

32. (10 мин.)

33. (5 мин.)

Уменьшение активов и уменьшение акционерного капитала. Активы не меняются. Уменьшение активов и уменьшение акционерного капитала. Увеличение активов и увеличение акционерного капитала. Активы не меняются. Увеличение обязательств и уменьшение акционерного капитала Уменьшение активов и уменьшение обязательств. Увеличение обязательств и уменьшение акционерного капитала. Уменьшение активов и уменьшение акционерного капитала. Увеличение активов и увеличение акционерного капитала.

34. (15 мин.)

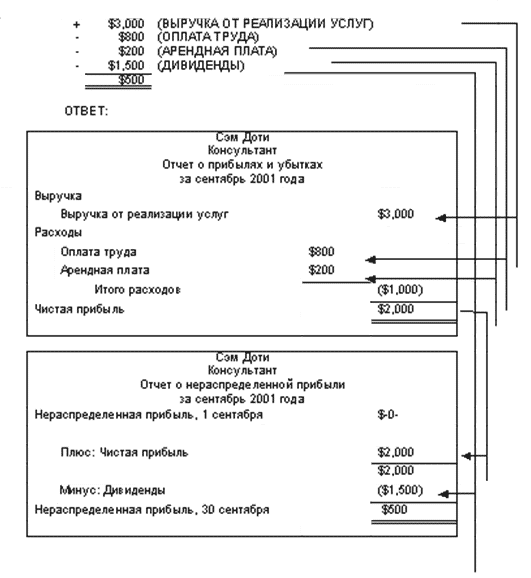

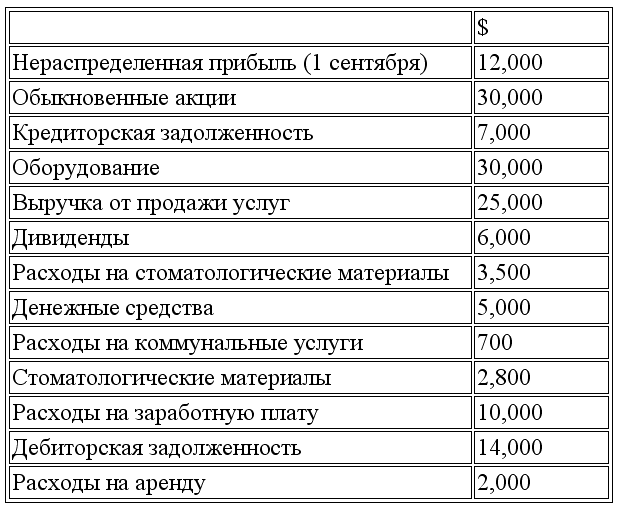

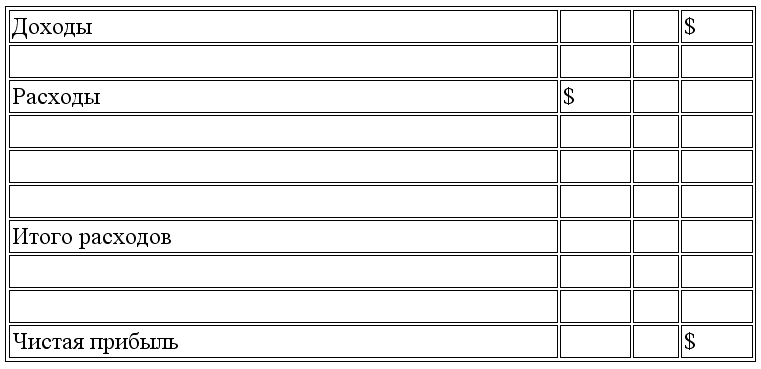

Выручка от реализации услуг……….. $25,000

Расходы

Расходы на заработную плату……….. $ 10,000

Расходы на стоматологическое оборудование……….. 3,500

Расходы на аренду……….. 2,000

Расходы на коммунальные услуги……….. 700

Итого расходов……….. $ 16,200

Чистая прибыль……….. $8,800

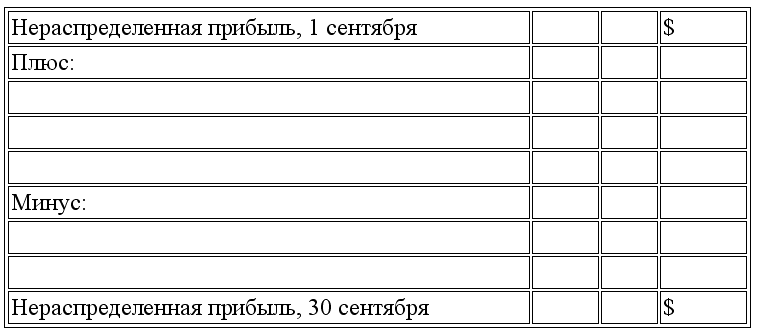

Плюс: Чистая прибыль……….. 8,800

20,800

Минус: Дивиденды 6,000

Нераспределенная прибыль, на 30 сентября……….. 14,800

Часть 2 «Бухгалтерский учет по методу начисления»

Допущение периодичности

Принцип признания доходов

Принцип соответствия

Корректирующие записи

Расходы представляют собой как затраты, связанные с потреблением активов или исчерпанием ресурсов, возникающие в ходе обычной деятельности компании, так и другие уменьшения экономических выгод (убытки), подпадающие под определение расходов, которые могут возникнуть в ходе обычной деятельности компании.

Разность между доходами и расходами приводит к получению чистой прибыли или чистого убытка:

Выручка/Доходы > Расходы/Убытки = Чистая прибыль

Выручка/Доходы < Расходы/Убытки = Чистый убыток

Хозяйственные операции

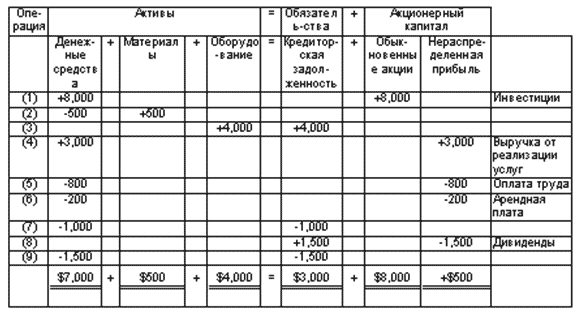

Каждую операцию можно проанализировать с точки зрения ее влияния на компоненты основного балансового уравнения. Кроме того, в процессе анализа следует выявить показатели, затрагиваемые операцией, и величину изменения каждого показателя (см. Иллюстрацию 1.3).

Каждая хозяйственная операция оказывает двойное воздействие на уравнение. Например, прирост стоимости отдельно взятого актива должен сопровождаться соответствующим:

– уменьшением стоимости другого актива, или

– увеличением обязательства, или

– увеличением акционерного капитала.

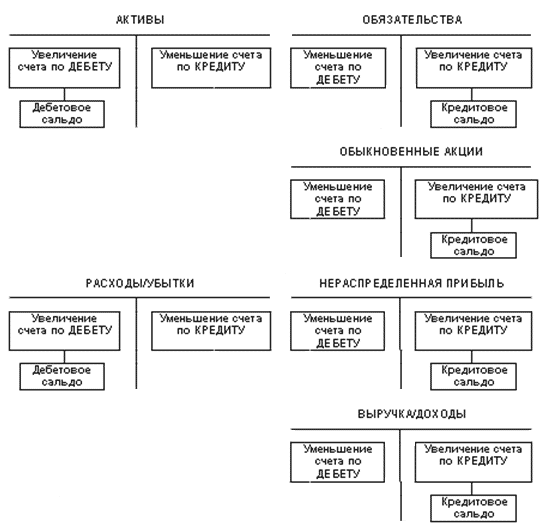

Счет – это единица, используемая в бухгалтерском учете для регистрации прироста и уменьшения отдельно взятой статьи активов, обязательств или акционерного капитала.

В простейшей форме счет можно представить следующим образом: (а) название счета, (б) левая сторона или дебет и (в) правая сторона или кредит. По своему начертанию такая форма напоминает букву «Т», поэтому она получила название «Т-счет».

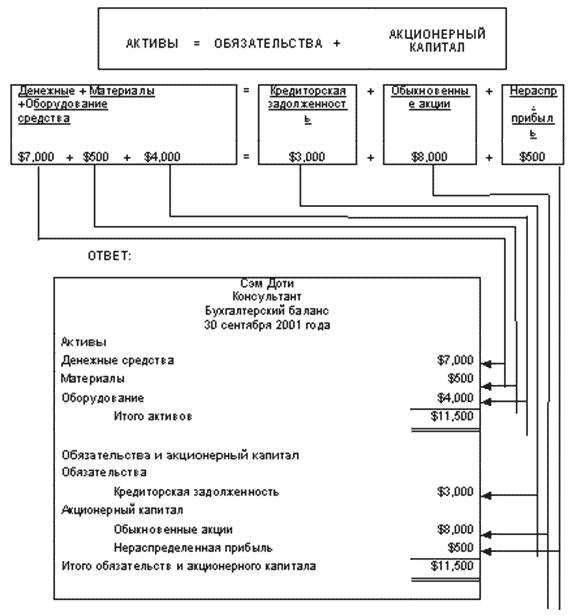

ОТВЕТ:

В. Отражение даннных учета в финансовой отчетности.

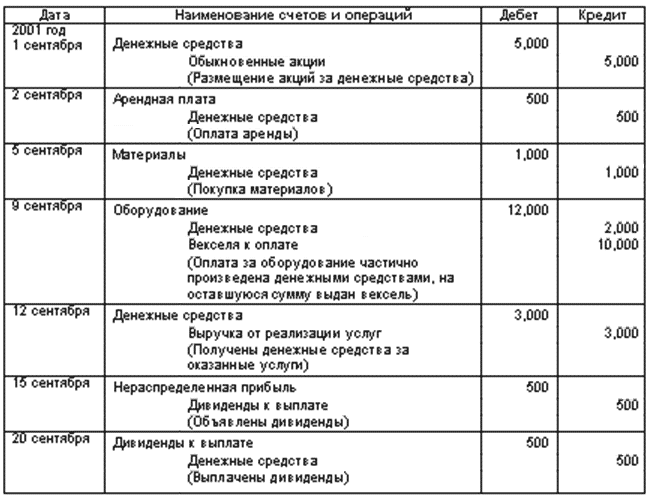

1. Составьте отчет о прибылях и убытках и отчет о нераспределенной прибыли на основании данных сводной таблицы хозяйственных операций за сентябрь 2001 года.

Каждая хозяйственная операция оказывает двойное воздействие на уравнение. Например, прирост стоимости отдельно взятого актива должен сопровождаться соответствующим:

– уменьшением стоимости другого актива, или

– увеличением обязательства, или

– увеличением акционерного капитала.

Счет – это единица, используемая в бухгалтерском учете для регистрации прироста и уменьшения отдельно взятой статьи активов, обязательств или акционерного капитала.

В простейшей форме счет можно представить следующим образом: (а) название счета, (б) левая сторона или дебет и (в) правая сторона или кредит. По своему начертанию такая форма напоминает букву «Т», поэтому она получила название «Т-счет».

Иллюстрация 1.3

ОТРАЖЕНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

А. Примеры хозяйственных операций.ОТВЕТ:

СВОДНАЯ ТАБЛИЦА

ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

ЗА СЕНТЯБРЬ 2001 ГОДА

В. Отражение даннных учета в финансовой отчетности.

1. Составьте отчет о прибылях и убытках и отчет о нераспределенной прибыли на основании данных сводной таблицы хозяйственных операций за сентябрь 2001 года.

ОТРАЖЕНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

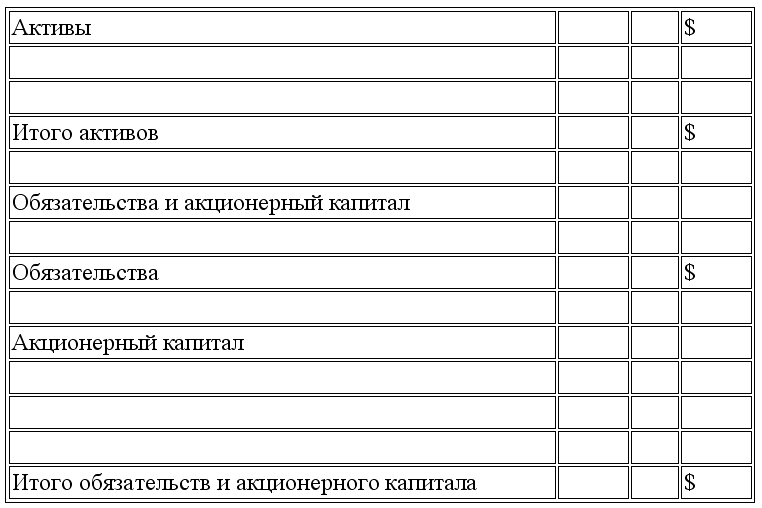

2. Составьте бухгалтерский баланс, используя сальдо счетов на конец месяца из сводной таблицы хозяйственных операций.

Дебет и кредит, Регистрация информации в учете

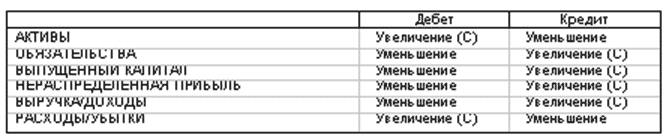

Термины «дебет» и «кредит» соответственно означают «левая сторона» и «правая сторона».

Запись суммы на левой стороне счета называется дебетованием счета, а на правой стороне – кредитованием счета.

Когда оборот по дебету больше, чем оборот по кредиту, счет имеет дебетовое сальдо, а если наоборот – кредитовое сальдо.

В рамках системы двойной записи каждая хозяйственная операция отражается в одной и в той же сумме по дебету одного счета по кредиту другого счета. Таким образом, сумма всех записей по дебету всегда равна сумме всех записей по кредиту.

Ниже показаны правила отражения увеличения и уменьшения активов и обязательств по дебету и кредиту счетов:

Составляющие акционерного капитала отражаются на различных счетах, таких как «Нераспределенная прибыль», «Доходы» и «Расходы» и счета, относящиеся к выпущенному капиталу.

Ниже показаны правила отражения увеличения и уменьшения составляющих акционерного капитала по дебету и кредиту счетов:

Основное балансовое уравнение в развернутом виде выглядит следующим образом:

Активы = Обязательства + Выпущенный капитал + Нераспределенная прибыль

Нераспределенная прибыль = Доходы – Расходы

Основными этапами регистрации информации в учете являются:

– Анализ хозяйственной операции для отражения на счетах бухгалтерского учета.

– Запись информации об операции в журнале.

Перенос данных из журнала в соответствующие счета Главной книги.

ОТВЕТ:

Запись суммы на левой стороне счета называется дебетованием счета, а на правой стороне – кредитованием счета.

Когда оборот по дебету больше, чем оборот по кредиту, счет имеет дебетовое сальдо, а если наоборот – кредитовое сальдо.

В рамках системы двойной записи каждая хозяйственная операция отражается в одной и в той же сумме по дебету одного счета по кредиту другого счета. Таким образом, сумма всех записей по дебету всегда равна сумме всех записей по кредиту.

Ниже показаны правила отражения увеличения и уменьшения активов и обязательств по дебету и кредиту счетов:

Составляющие акционерного капитала отражаются на различных счетах, таких как «Нераспределенная прибыль», «Доходы» и «Расходы» и счета, относящиеся к выпущенному капиталу.

Ниже показаны правила отражения увеличения и уменьшения составляющих акционерного капитала по дебету и кредиту счетов:

Основное балансовое уравнение в развернутом виде выглядит следующим образом:

Активы = Обязательства + Выпущенный капитал + Нераспределенная прибыль

Нераспределенная прибыль = Доходы – Расходы

ИЛЛЮСТРАЦИЯ 1.4

ПРАВИЛА ДВОЙНОЙ ЗАПИСИ

ПРАВИЛА

Основными этапами регистрации информации в учете являются:

– Анализ хозяйственной операции для отражения на счетах бухгалтерского учета.

– Запись информации об операции в журнале.

Перенос данных из журнала в соответствующие счета Главной книги.

ИЛЛЮСТРАЦИЯ 1.5

ОТРАЖЕНИЕ ИНФОРМАЦИИ В УЧЕТЕ

ИЛЛЮСТРАЦИЯ 1.6

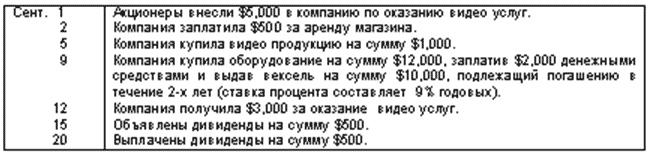

АНАЛИЗ ОПЕРАЦИЙ И ИХ РЕГИСТРАЦИЯ В ЖУРНАЛЕ

Задание: проведите анализ и регистрацию в журнале следующих хозяйственных операций:ОТВЕТ:

ЖУРНАЛ УЧЕТА ХОЗЯЙСТВЕННЫХ ОПЕРЦИЙ

Вопросы

1. Что является основным отличительным признаком всех активов?

a. Длительный срок службы.

b. Высокая стоимость.

c. Материально-вещественная форма.

d. Будущие экономические выгоды.

2. Выберите наиболее точное описание акционерного капитала.

a. Активы = Обязательства

b. Обязательства + Активы

c. Акционерный капитал + Активы

d. Активы – Обязательства

3. Какое из уравнений соответствует основному балансовому уравнению?

a. Активы = Капитал

b. Активы – Обязательства = Акционерный капитал

c. Активы = Обязательства + Акционерный капитал

d. Все вышеперечисленные уравнения.

4. Что представляют собой обязательства компании?

a. Будущие экономические выгоды.

b. Текущую задолженность компании.

c. Ценности, используемые компанией в ходе деятельности.

d. Все вышеперечисленные.

5. Что не включается в обязательства компании?

a. Векселя к оплате.

b. Кредиторская задолженность.

c. Задолженность по оплате труда.

d. Денежные средства.

6. Обязательства компании представляют собой задолженность перед:

a. дебиторами;

b. благотворительными организациями;

c. кредиторами;

d. андеррайтерами.

7. Акционерный капитал может быть представлен как:

a. доля в активах, на которую претендуют кредиторы;

b. доля в активах, на которую претендуют акционеры;

c. доля в активах, на которую претендуют благотворительные организации;

d. доля в активах, на которую претендуют дебиторы.

8. Основное балансовое уравнение не может быть представлено как:

a. Активы – Обязательства = Акционерный капитал

b. Активы – Акционерный капитал = Обязательства

c. Акционерный капитал + Обязательства = Активы

d. Активы + Обязательства = Акционерный капитал

9. Если сумма всех обязательств увеличилась на сумму $6,000, означает ли это, что:

a. активы уменьшились на $6,000;

b. акционерный капитал увеличился на $6,000;

c. активы увеличились на $6,000 или акционерный капитал уменьшился на $6,000;

d. активы увеличились на $3,000 и акционерный капитал увеличился на $3,000.

10. Погашение дебиторской задолженности на сумму $400 означает:

a. увеличение активов на $400, уменьшение активов на $400;

b. увеличение активов на $400, уменьшение обязательств на $400;

c. уменьшение обязательств на $400, увеличение акционерного капитала на $400;

d. уменьшение активов на $400, уменьшение обязательств на $400.

11. Что представляют собой доходы?

a. Стоимость активов, потребленных за период.

b. Общий прирост акционерного капитала в ходе хозяйственной деятельности.

c. Стоимость услуг, использованных в течение периода.

d. Текущие или ожидаемые денежные выплаты.

12. Чистая прибыль возникает, когда:

a. Активы > Обязательства

b. Доходы = Расходы

c. Доходы > Расходы

d. Доходы < Расходы

13. Что отражается в бухгалтерском балансе?

a. Доходы, обязательства и акционерный капитал.

b. Расходы, дивиденды и акционерный капитал.

c. Доходы, расходы и дивиденды.

d. Активы, обязательства и акционерный капитал.

14. Что показывает отчет о прибылях и убытках?

a. Изменения в акционерном капитале за определенный период.

b. Изменения активов, обязательств и акционерного капитала за определенный период.

c. Активы, обязательства и акционерный капитал по состоянию на отчетную дату.

d. Доходы и расходы за определенный период.

15. Что означает запись по дебету счета активов?

a. Ошибку.

b. Была произведена запись по кредиту счета обязательств.

c. Уменьшение активов.

d. Увеличение активов.

16. Какое из уравнений представляет собой развернутый вариант основного балансового уравнения?

a. Активы = Обязательства + Выпущенный капитал – Доходы – Расходы

b. Активы + Расходы = Обязательства + Выпущенный капитал + Доходы

c. Активы – Обязательства = Выпущенный капитал – Доходы – Расходы

d. Активы = Доходы + Расходы – Обязательства

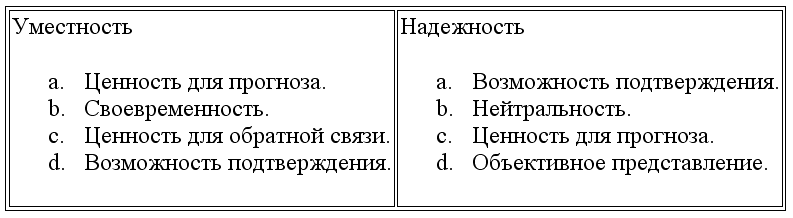

17. Какая из нижеследующих характеристик не является качественной характеристикой финансовой отчетности?

a. Уместность.

b. Надежность.

c. Консерватизм.

d. Сопоставимость.

18. Для того чтобы информация была уместной, она должна:

a. иметь низкую стоимость получения;

b. помогать оценивать прошлые, настоящие и будущие события, подтверждать и исправлять прошлые оценки;

c. не представляться внешним пользователям;

d. использоваться многими фирмами.

19. Информация не должна иметь существенных ошибок и вводить в заблуждение для обеспечения:

a. сопоставимости;

b. достоверности;

c. последовательности;

d. прогноза.

20. Если информация используется для прогнозирования, то это означает, что она:

a. подтверждена внешним аудитором;

b. подготовлена на ежегодной основе;

c. подтверждает или корректирует предыдущие расчеты;

d. нейтральна.

21. Информация является уместной, если она:

a. прошла аудиторскую проверку;

b. представлена за более длительный из двух периодов: операционный цикл или один год;

c. носит объективный характер;

d. способна влиять на принятие экономических решений.

22. Что наиболее верно отражает нижеследующие качественные характеристики?

23. Допущение о непрерывности деятельности предполагает, что компания:

a. будет ликвидирована в ближайшем будущем;

b. будет приобретена другой компанией;

c. является динамично развивающимся предприятием;

d. действует и будет действовать в обозримом будущем, не будет ликвидирована, и масштабы ее деятельности не будут существенно сокращены.

24. Допущение о непрерывности деятельности не применимо, когда:

a. компания только начинает свою деятельность;

b. предполагается ликвидация компании;

c. справедливая стоимость превышает себестоимость;

d. нельзя рассчитать возможную чистую цену продаж.

25. Для определения существенности той или иной статьи отчетности, бухгалтеру следует сравнивать ее со всеми из нижеследующих показателей, за исключением:

a. совокупных активов;

b. совокупных обязательств;

c. общего количества сотрудников;

d. чистой прибыли.

26. Начинающим бухгалтером компании «Диксон» были сделаны бухгалтерские записи по операциям, совершенным за год, заканчивающийся 31 декабря 2000 г. Финансовый контролер поставил под сомнение правильность данных записей. Чистая прибыль за год, рассчитанная с учетом нижеприведенных бухгалтерских записей, составила $250,000.

Записи:

1. Компания приобрела корзину для мусора стоимостью $20.

2. Товарные запасы себестоимостью $16,000 имеют восстановительную стоимость $22,000.

3. Оборудование приобретено на распродаже в результате ликвидации компании за $12,000, справедливая стоимость оборудования составляет $20,000.

Задание

В отношении каждой записи укажите принципы или требования бухгалтерского учета, которые были нарушены, и определите правильную сумму чистой прибыли за 2000 год.

27. Укажите, какая из нижеприведенных статей относится к активам, обязательствам или акционерному капиталу, обозначив каждую статью соответствующим кодом:

Код

Статьи:

28. Совокупные активы «Уайн Компани» на начало года составляли $800,000, а совокупные обязательства – $300,000. Ответьте на следующие вопросы.

(1) Какова сумма акционерного капитала на конец года, если в течение года совокупные активы увеличились на $250,000. а совокупные обязательства уменьшились на $150,000?

(2) Какова сумма совокупных активов на конец года, если в течение года совокупные обязательства увеличились на $360,000, а акционерный капитал уменьшился на $130,000?

(3) Какова сумма совокупных обязательств на конец года, если в течение года совокупные активы уменьшились на $90,000, а акционерный капитал увеличился на $190,000?

29. Компания «Жаке Карпет Клининг» отразила в балансовом отчете следующие статьи:

30. На 1 июня 2000 г. компания «Лью» подготовила бухгалтерский баланс, в котором отражены:

Активы (исключая денежные средства) ……. $150,000

Обязательства ……. $90,000

Акционерный капитал ……. $60,000

Все активы были проданы за денежные средства.

Задание

Подготовьте бухгалтерский баланс непосредственно после продажи активов за денежные средства для каждого из следующих вариантов:

31. Заполните пропуски в нижеследующих балансовых уравнениях.

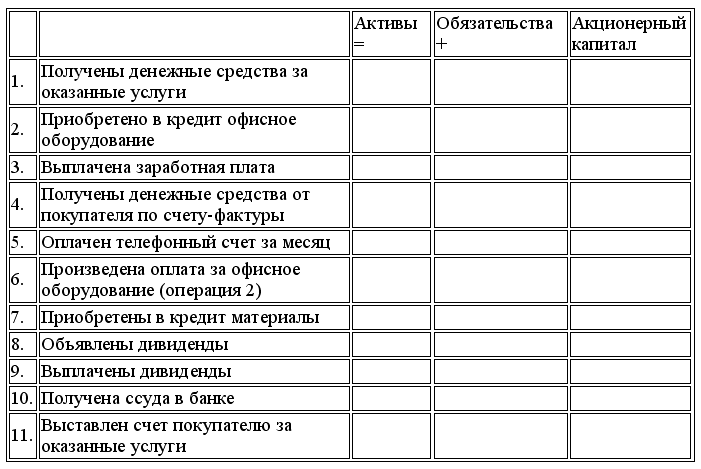

32. Проведите анализ нижеприведенных операций, совершенных акционерным обществом, и заполните таблицу, используя знак «+» для указания увеличения и знак «-» для указания уменьшения компонентов основного балансового уравнения.

33. Ниже представлен ряд операций, совершенных компанией «Бакстер». Под каждой операцией укажите ее влияние на активы, обязательства и акционерный капитал.

Например: Открыто дело. Внесены денежные средства.

Ответ: Увеличение активов и увеличение акционерного капитала.

Оплачены ежемесячные коммунальные услуги.

Приобретена витрина за денежные средства.

Оплачен денежными средствами ремонт системы безопасности.

Выставлен счет клиентам за предоставленные услуги.

Получены денежные средства от клиентов по выставленному счету (операция 4).

Объявлены дивиденды владельцам обыкновенных акций.

Выплачены дивиденды владельцам обыкновенных акций.

Начислены расходы за рекламу по счету.

Оплачена ежегодная аренда.

Получены денежные средства от покупателей за оказанные услуги.

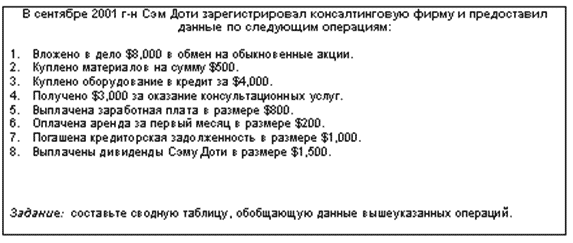

34. Составьте отчет о прибылях и убытках, отчет о нераспределенной прибыли и бухгалтерский баланс компании «Бен Грэй» на основе нижеследующих данных, представленных за сентябрь 2000 г.

a. Длительный срок службы.

b. Высокая стоимость.

c. Материально-вещественная форма.

d. Будущие экономические выгоды.

2. Выберите наиболее точное описание акционерного капитала.

a. Активы = Обязательства

b. Обязательства + Активы

c. Акционерный капитал + Активы

d. Активы – Обязательства

3. Какое из уравнений соответствует основному балансовому уравнению?

a. Активы = Капитал

b. Активы – Обязательства = Акционерный капитал

c. Активы = Обязательства + Акционерный капитал

d. Все вышеперечисленные уравнения.

4. Что представляют собой обязательства компании?

a. Будущие экономические выгоды.

b. Текущую задолженность компании.

c. Ценности, используемые компанией в ходе деятельности.

d. Все вышеперечисленные.

5. Что не включается в обязательства компании?

a. Векселя к оплате.

b. Кредиторская задолженность.

c. Задолженность по оплате труда.

d. Денежные средства.

6. Обязательства компании представляют собой задолженность перед:

a. дебиторами;

b. благотворительными организациями;

c. кредиторами;

d. андеррайтерами.

7. Акционерный капитал может быть представлен как:

a. доля в активах, на которую претендуют кредиторы;

b. доля в активах, на которую претендуют акционеры;

c. доля в активах, на которую претендуют благотворительные организации;

d. доля в активах, на которую претендуют дебиторы.

8. Основное балансовое уравнение не может быть представлено как:

a. Активы – Обязательства = Акционерный капитал

b. Активы – Акционерный капитал = Обязательства

c. Акционерный капитал + Обязательства = Активы

d. Активы + Обязательства = Акционерный капитал

9. Если сумма всех обязательств увеличилась на сумму $6,000, означает ли это, что:

a. активы уменьшились на $6,000;

b. акционерный капитал увеличился на $6,000;

c. активы увеличились на $6,000 или акционерный капитал уменьшился на $6,000;

d. активы увеличились на $3,000 и акционерный капитал увеличился на $3,000.

10. Погашение дебиторской задолженности на сумму $400 означает:

a. увеличение активов на $400, уменьшение активов на $400;

b. увеличение активов на $400, уменьшение обязательств на $400;

c. уменьшение обязательств на $400, увеличение акционерного капитала на $400;

d. уменьшение активов на $400, уменьшение обязательств на $400.

11. Что представляют собой доходы?

a. Стоимость активов, потребленных за период.

b. Общий прирост акционерного капитала в ходе хозяйственной деятельности.

c. Стоимость услуг, использованных в течение периода.

d. Текущие или ожидаемые денежные выплаты.

12. Чистая прибыль возникает, когда:

a. Активы > Обязательства

b. Доходы = Расходы

c. Доходы > Расходы

d. Доходы < Расходы

13. Что отражается в бухгалтерском балансе?

a. Доходы, обязательства и акционерный капитал.

b. Расходы, дивиденды и акционерный капитал.

c. Доходы, расходы и дивиденды.

d. Активы, обязательства и акционерный капитал.

14. Что показывает отчет о прибылях и убытках?

a. Изменения в акционерном капитале за определенный период.

b. Изменения активов, обязательств и акционерного капитала за определенный период.

c. Активы, обязательства и акционерный капитал по состоянию на отчетную дату.

d. Доходы и расходы за определенный период.

15. Что означает запись по дебету счета активов?

a. Ошибку.

b. Была произведена запись по кредиту счета обязательств.

c. Уменьшение активов.

d. Увеличение активов.

16. Какое из уравнений представляет собой развернутый вариант основного балансового уравнения?

a. Активы = Обязательства + Выпущенный капитал – Доходы – Расходы

b. Активы + Расходы = Обязательства + Выпущенный капитал + Доходы

c. Активы – Обязательства = Выпущенный капитал – Доходы – Расходы

d. Активы = Доходы + Расходы – Обязательства

17. Какая из нижеследующих характеристик не является качественной характеристикой финансовой отчетности?

a. Уместность.

b. Надежность.

c. Консерватизм.

d. Сопоставимость.

18. Для того чтобы информация была уместной, она должна:

a. иметь низкую стоимость получения;

b. помогать оценивать прошлые, настоящие и будущие события, подтверждать и исправлять прошлые оценки;

c. не представляться внешним пользователям;

d. использоваться многими фирмами.

19. Информация не должна иметь существенных ошибок и вводить в заблуждение для обеспечения:

a. сопоставимости;

b. достоверности;

c. последовательности;

d. прогноза.

20. Если информация используется для прогнозирования, то это означает, что она:

a. подтверждена внешним аудитором;

b. подготовлена на ежегодной основе;

c. подтверждает или корректирует предыдущие расчеты;

d. нейтральна.

21. Информация является уместной, если она:

a. прошла аудиторскую проверку;

b. представлена за более длительный из двух периодов: операционный цикл или один год;

c. носит объективный характер;

d. способна влиять на принятие экономических решений.

22. Что наиболее верно отражает нижеследующие качественные характеристики?

23. Допущение о непрерывности деятельности предполагает, что компания:

a. будет ликвидирована в ближайшем будущем;

b. будет приобретена другой компанией;

c. является динамично развивающимся предприятием;

d. действует и будет действовать в обозримом будущем, не будет ликвидирована, и масштабы ее деятельности не будут существенно сокращены.

24. Допущение о непрерывности деятельности не применимо, когда:

a. компания только начинает свою деятельность;

b. предполагается ликвидация компании;

c. справедливая стоимость превышает себестоимость;

d. нельзя рассчитать возможную чистую цену продаж.

25. Для определения существенности той или иной статьи отчетности, бухгалтеру следует сравнивать ее со всеми из нижеследующих показателей, за исключением:

a. совокупных активов;

b. совокупных обязательств;

c. общего количества сотрудников;

d. чистой прибыли.

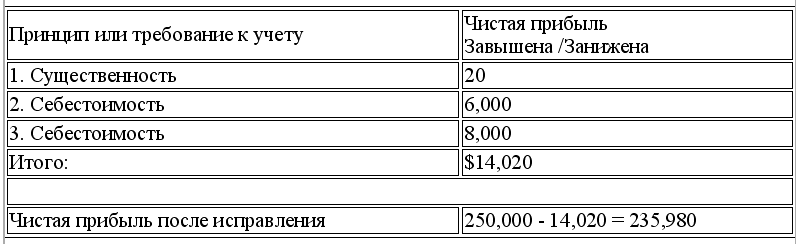

26. Начинающим бухгалтером компании «Диксон» были сделаны бухгалтерские записи по операциям, совершенным за год, заканчивающийся 31 декабря 2000 г. Финансовый контролер поставил под сомнение правильность данных записей. Чистая прибыль за год, рассчитанная с учетом нижеприведенных бухгалтерских записей, составила $250,000.

Записи:

1. Компания приобрела корзину для мусора стоимостью $20.

2. Товарные запасы себестоимостью $16,000 имеют восстановительную стоимость $22,000.

3. Оборудование приобретено на распродаже в результате ликвидации компании за $12,000, справедливая стоимость оборудования составляет $20,000.

Задание

В отношении каждой записи укажите принципы или требования бухгалтерского учета, которые были нарушены, и определите правильную сумму чистой прибыли за 2000 год.

27. Укажите, какая из нижеприведенных статей относится к активам, обязательствам или акционерному капиталу, обозначив каждую статью соответствующим кодом:

Код

Статьи:

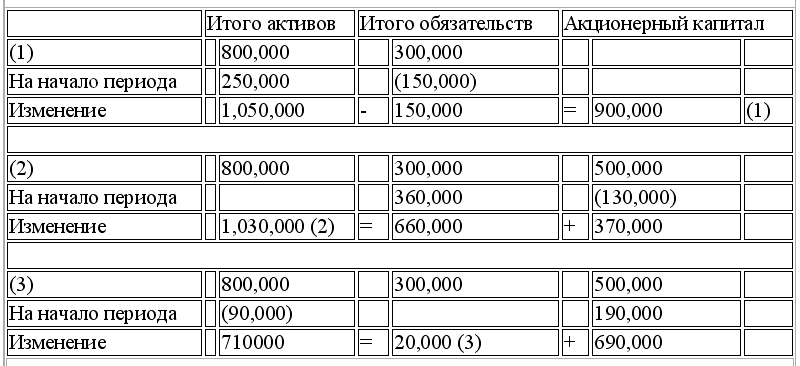

28. Совокупные активы «Уайн Компани» на начало года составляли $800,000, а совокупные обязательства – $300,000. Ответьте на следующие вопросы.

(1) Какова сумма акционерного капитала на конец года, если в течение года совокупные активы увеличились на $250,000. а совокупные обязательства уменьшились на $150,000?

(2) Какова сумма совокупных активов на конец года, если в течение года совокупные обязательства увеличились на $360,000, а акционерный капитал уменьшился на $130,000?

(3) Какова сумма совокупных обязательств на конец года, если в течение года совокупные активы уменьшились на $90,000, а акционерный капитал увеличился на $190,000?

29. Компания «Жаке Карпет Клининг» отразила в балансовом отчете следующие статьи:

30. На 1 июня 2000 г. компания «Лью» подготовила бухгалтерский баланс, в котором отражены:

Активы (исключая денежные средства) ……. $150,000

Обязательства ……. $90,000

Акционерный капитал ……. $60,000

Все активы были проданы за денежные средства.

Задание

Подготовьте бухгалтерский баланс непосредственно после продажи активов за денежные средства для каждого из следующих вариантов:

31. Заполните пропуски в нижеследующих балансовых уравнениях.

32. Проведите анализ нижеприведенных операций, совершенных акционерным обществом, и заполните таблицу, используя знак «+» для указания увеличения и знак «-» для указания уменьшения компонентов основного балансового уравнения.

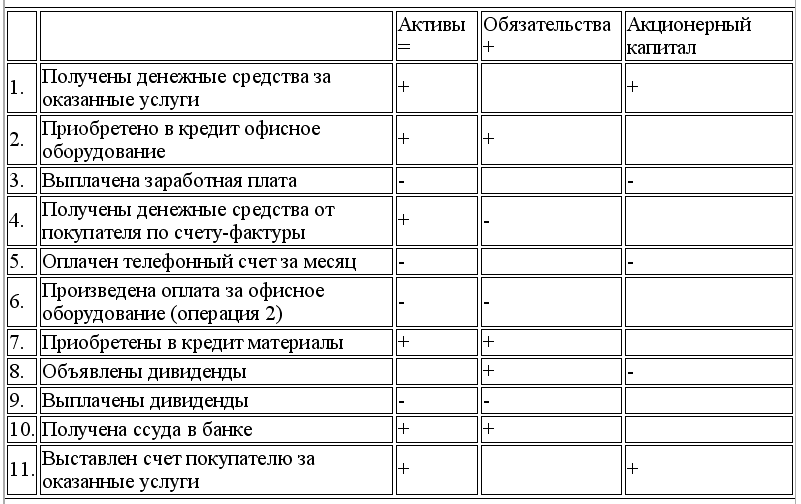

33. Ниже представлен ряд операций, совершенных компанией «Бакстер». Под каждой операцией укажите ее влияние на активы, обязательства и акционерный капитал.

Например: Открыто дело. Внесены денежные средства.

Ответ: Увеличение активов и увеличение акционерного капитала.

Оплачены ежемесячные коммунальные услуги.

Приобретена витрина за денежные средства.

Оплачен денежными средствами ремонт системы безопасности.

Выставлен счет клиентам за предоставленные услуги.

Получены денежные средства от клиентов по выставленному счету (операция 4).

Объявлены дивиденды владельцам обыкновенных акций.

Выплачены дивиденды владельцам обыкновенных акций.

Начислены расходы за рекламу по счету.

Оплачена ежегодная аренда.

Получены денежные средства от покупателей за оказанные услуги.

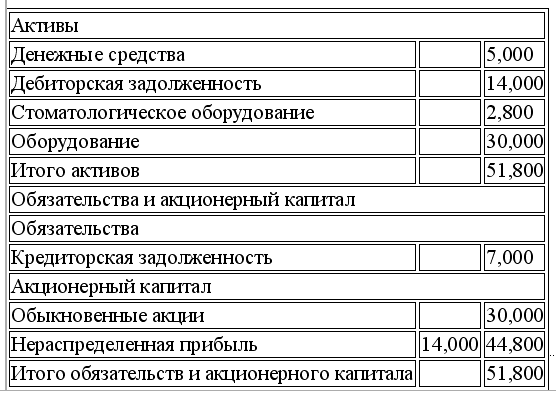

34. Составьте отчет о прибылях и убытках, отчет о нераспределенной прибыли и бухгалтерский баланс компании «Бен Грэй» на основе нижеследующих данных, представленных за сентябрь 2000 г.

БЕН ГРЕЙ ДДС

Отчет о прибылях и убытках

За месяц, заканчивающийся 30 сентября 2000 г.

БЕН ГРЕЙ ДДС

Отчет о нераспределенной прибыли

За месяц, заканчивающийся 30 сентября 2000 г.

БЕН ГРЕЙ ДДС

Бухгалтерский баланс

За месяц, заканчивающийся 30 сентября 2000 г.

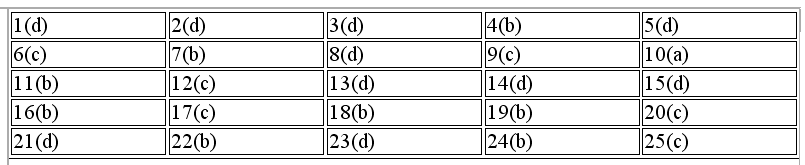

Ответы

26. (15 мин)

27. (5 мин)

28. (5 мин)

29. (5 мин)

(1) Активы – автофургон, денежные средства, чистящие средства, дебиторская задолженность, оборудование

(2) Обязательства – кредиторская задолженность, векселя к оплате

(3) Акционерный капитал – обыкновенные акции, нераспределенная прибыль

30. (5 мин.)

31. (5 мин.)

(a) $252,000 ($350,000 – $98,000 = $252,000)

(b) $95,000 ($178,000 – $83,000 = $95,000)

(c) $452,000 ($202,000 + $250,000 = $452,000)

32. (10 мин.)

33. (5 мин.)

Уменьшение активов и уменьшение акционерного капитала. Активы не меняются. Уменьшение активов и уменьшение акционерного капитала. Увеличение активов и увеличение акционерного капитала. Активы не меняются. Увеличение обязательств и уменьшение акционерного капитала Уменьшение активов и уменьшение обязательств. Увеличение обязательств и уменьшение акционерного капитала. Уменьшение активов и уменьшение акционерного капитала. Увеличение активов и увеличение акционерного капитала.

34. (15 мин.)

БЕН ГРЕЙ ДДС

Отчет о прибылях и убытках

За месяц, заканчивающийся 30 сентября 2000 г.

ДоходыВыручка от реализации услуг……….. $25,000

Расходы

Расходы на заработную плату……….. $ 10,000

Расходы на стоматологическое оборудование……….. 3,500

Расходы на аренду……….. 2,000

Расходы на коммунальные услуги……….. 700

Итого расходов……….. $ 16,200

Чистая прибыль……….. $8,800

БЕН ГРЕЙ ДДС

Отчет о нераспределенной прибыли за месяц,

заканчивающийся 30 сентября 2000 г.

Нераспределенная прибыль, на 1 сентября……….. 12,000Плюс: Чистая прибыль……….. 8,800

20,800

Минус: Дивиденды 6,000

Нераспределенная прибыль, на 30 сентября……….. 14,800

БЕН ГРЕЙ ДДС

Бухгалтерский Баланс

30 сентября 2000 г.

Часть 2 «Бухгалтерский учет по методу начисления»

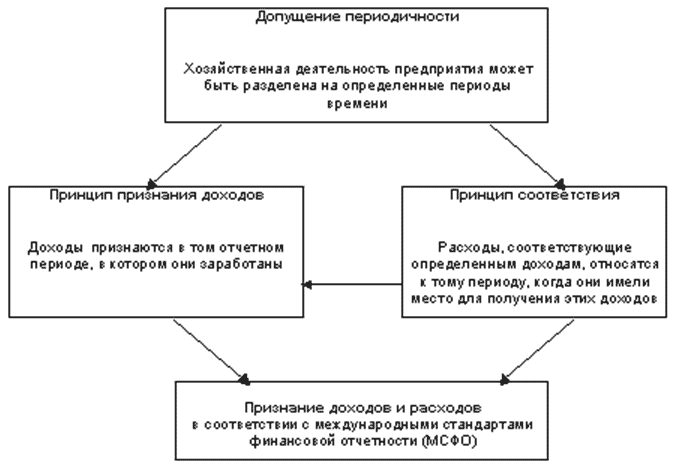

Допущение периодичности

Согласно допущению периодичности хозяйственную деятельность предприятия можно разделить на определенные периоды времени. Отчетными периодами, как правило, являются месяц, квартал или год. Отчетный период продолжительностью в один год называется финансовым годом.

Принцип признания доходов

Основной вопрос, возникающий при учете доходов, касается момента их признания.

Принцип признания доходов означает, что доходы признаются в том отчетном периоде, в котором они заработаны.

Принцип признания доходов означает, что доходы признаются в том отчетном периоде, в котором они заработаны.

Принцип соответствия

Согласно принципу соответствия затраченные усилия (расходы) должны соотноситься с достигнутыми результатами (доходами).

ИЛЛЮСТРАЦИЯ 2.1

РЕКОМЕНДАЦИИ ПО ОТРАЖЕНИЮ ДОХОДОВ И РАСХОДОВ

Корректирующие записи

Корректирующие записи производятся для того, чтобы обеспечить:

– отражение доходов в том периоде, в котором они заработаны, и признание расходов в том периоде, в котором они были понесены.

– соблюдение принципа признания доходов и принципа соответствия.

Корректирующие записи необходимо делать всякий раз при составлении финансовой отчетности. Корректирующие записи можно классифицировать либо как (а) предоплату (расходы будущих периодов или доходы, полученные в счет будущих периодов), либо как (б) начисления (начисленные доходы или начисленные расходы).

– отражение доходов в том периоде, в котором они заработаны, и признание расходов в том периоде, в котором они были понесены.

– соблюдение принципа признания доходов и принципа соответствия.

Корректирующие записи необходимо делать всякий раз при составлении финансовой отчетности. Корректирующие записи можно классифицировать либо как (а) предоплату (расходы будущих периодов или доходы, полученные в счет будущих периодов), либо как (б) начисления (начисленные доходы или начисленные расходы).

Конец бесплатного ознакомительного фрагмента