Страница:

Вариант 2. Налогоплательщик применяет кассовый метод.

В расчете за первое полугодие убыток составил 1 млн руб. В расчете за год прибыль составила 1 млн руб. Соответственно, налог на прибыль должен быть уплачен не позднее 31 марта следующего года.

Как следует из рассмотренного примера, выгода при кассовом методе достигается за счет отсрочки уплаты налога и авансовых платежей.

Выбор способа амортизации основных средств

Выбор между линейным и нелинейным методом амортизации основных средств

Статья 259 НК РФ предоставляет право выбора метода амортизации основных средств. Так, налогоплательщик вправе выбрать линейный или нелинейный метод амортизации.

Нелинейный метод амортизации позволяет в первое время эксплуатации основных средств списывать через амортизационные отчисления большую часть стоимости объекта в уменьшение налогооблагаемой прибыли.

Отметим, что не может применяться нелинейный метод (применяется только линейный) к зданиям, сооружениям, передаточным устройствам, входящим в 8 – 10 амортизационные группы (в эти группы входит имущество со сроком полезного использования свыше 20 лет) (п.3 ст.259 НК РФ).

Как считает Заместитель генерального директора «Кредитный брокер INTERFINANCE» (ИПОТЕКА * КРЕДИТОВАНИЕ БИЗНЕСА) Шевчук Денис (www.denisсredit.ru), следует учитывать, что применение нелинейного метода амортизации приведет к тому, что сумма начисленной амортизации и соответственно остаточная стоимость объектов основных средств в бухгалтерском учете и для целей налогообложения прибыли будут существенно отличаться. В результате возникнут сложности в ведении налогового учета. Дело в том, что в соответствии с п.18 ПБУ 6/01 начисление амортизации объектов основных средств производится одним из следующих способов:

– линейным;

– уменьшаемого остатка;

– списания стоимости по сумме чисел лет срока полезного использования;

– списания стоимости пропорционально объему продукции (работ).

Ни один из указанных выше способов не соответствует нелинейному способу, установленному гл.25 НК РФ. Наиболее близок способ уменьшаемого остатка, но и он не совсем соответствует, так как в бухгалтерском учете период уменьшения стоимости – 1 год, а при нелинейном способе – 1 месяц. В то же время нелинейный метод амортизации может быть выгоден с точки зрения налогообложения прибыли.

Заметим, что и выбор метода амортизации в бухгалтерском учете может иметь практическое значение. В соответствии со ст.2 Закона РФ от 13.12.1991 N 2030-1 «О налоге на имущество предприятий» базой для исчисления налога является стоимость имущества организации, которая определяется на основании данных бухгалтерского баланса. Указанный Закон не содержит нормы о необходимости какой-либо корректировки данных балансовой стоимости объекта при определении налогооблагаемой базы, поэтому при расчете среднегодовой стоимости имущества следует включать в налогооблагаемую базу тот остаток стоимости основных средств, который формируется в соответствии с учетной политикой предприятия и который отражен в бухгалтерском балансе. Это обстоятельство может быть использовано при оптимизации налоговых выплат.

Линейный метод пояснений не требует, поэтому остановимся подробнее на нелинейном методе, применяемом при налогообложении прибыли.

Использование данного метода регулируется п.5 ст.259 НК РФ.

При нелинейном методе сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение остаточной стоимости объекта амортизируемого имущества и нормы амортизации, определенной для данного объекта.

В этом случае норма амортизации объекта амортизируемого имущества определяется по формуле:

K = (2: n) х 100 %,

где: K – норма амортизации в процентах к остаточной стоимости, применяемая к данному объекту амортизируемого имущества; n – срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

При этом с месяца, следующего за месяцем, в котором остаточная стоимость объекта амортизируемого имущества достигнет 20 % первоначальной (восстановительной) стоимости этого объекта, амортизация по нему исчисляется в следующем порядке:

1) остаточная стоимость объекта амортизируемого имущества в целях начисления амортизации фиксируется как его базовая стоимость для дальнейших расчетов;

2) сумма начисленной за один месяц амортизации в отношении данного объекта амортизируемого имущества определяется путем деления базовой стоимости данного объекта на количество месяцев, оставшихся до истечения срока полезного использования данного объекта.

Так, когда в указанном примере остаточная стоимость объекта достигнет 200 руб., то будет применяться другой порядок. Предположим, что до истечения срока полезного использования объекта остается 6 месяцев. Следовательно, ежемесячно подлежат списанию 200: 6 = 33 руб. 33 коп.

Сравним величину начисленной амортизации при линейном и нелинейном методах.

Предположим, что балансовая стоимость объекта – 100 тыс. руб. Срок полезного использования – 24 месяца.

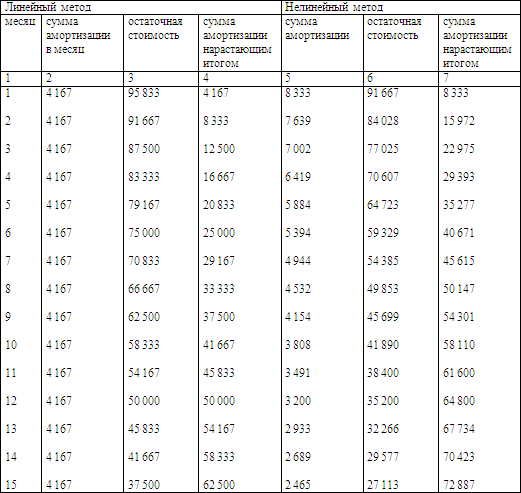

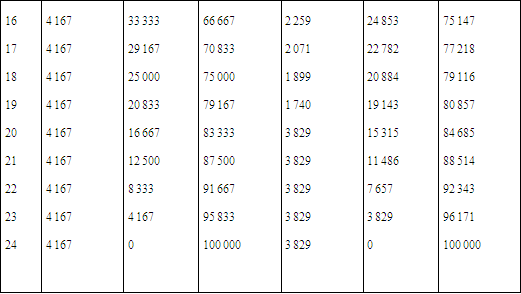

Как видно из примера, применение нелинейного метода амортизации позволяет в первые месяцы списывать в уменьшение налогооблагаемой прибыли стоимость основных средств, почти в 2 раза большую, чем при линейном методе. К середине срока амортизации эффект от применения нелинейного метода существенно снижается. Сумма амортизации, начисленная нарастающим итогом нелинейным способом, всего на 25 % превышает сумму амортизации, начисленную линейным методом. Также следует обратить внимание, что уже начиная с 9-го месяца месячная норма амортизации при нелинейном методе меньше, чем таковая при линейном методе.

Как видно из примера, применение нелинейного метода амортизации позволяет в первые месяцы списывать в уменьшение налогооблагаемой прибыли стоимость основных средств, почти в 2 раза большую, чем при линейном методе. К середине срока амортизации эффект от применения нелинейного метода существенно снижается. Сумма амортизации, начисленная нарастающим итогом нелинейным способом, всего на 25 % превышает сумму амортизации, начисленную линейным методом. Также следует обратить внимание, что уже начиная с 9-го месяца месячная норма амортизации при нелинейном методе меньше, чем таковая при линейном методе.

Подчеркнем, что выбранный налогоплательщиком метод начисления амортизации не может быть изменен в течение всего периода начисления амортизации по этому объекту. Поэтому следует тщательно взвесить необходимость применения нелинейного метода.

При нелинейном методе фактически можно отсрочить уплату налога на прибыль путем большего списания стоимости объекта в первые периоды эксплуатации основного средства. По окончании срока эксплуатации объекта через амортизацию как при линейном, так и при нелинейном методе будет списана равная сумма стоимости объекта.

Однако достижение эффекта при нелинейном методе амортизации происходит только в том случае, если в течение срока эксплуатации объекта организация получает налогооблагаемую прибыль. Если же в первые периоды эксплуатации объекта организация получает убыток, то менее выгодно будет применение нелинейного метода, чем линейного.

Нелинейный метод выгодно применять организациям с устойчивой и высокой нормой прибыли.

Следует обратить внимание еще на одну особенность. Для некоторых объектов основных средств организациям предоставлено право применять повышенные коэффициенты к норме амортизации. Такое право предоставлено в соответствии с п.7 ст.259 НК РФ в отношении амортизируемых основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности, для амортизируемых основных средств, которые являются предметом договора финансовой аренды (договора лизинга).

Однако повышенный коэффициент не применяется к основным средствам, относящимся к 1-й, 2-й и 3-й амортизационным группам, в случае если амортизация по данным основным средствам начисляется нелинейным методом.

Таким образом, для налогоплательщиков, имеющих на балансе такие основные средства, следует проанализировать целесообразность применения нелинейного метода амортизации.

Применение повышенных норм амортизации

Пунктом 7 ст.259 НК РФ предусмотрена возможность применения к основной норме амортизации повышенных коэффициентов, а именно:

1) в отношении амортизируемых основных средств, используемых для работы в условиях агрессивной среды (к основной норме амортизации налогоплательщик вправе применять специальный коэффициент, но не выше 2);

2) в отношении амортизируемых основных средств, используемых для работы в условиях повышенной сменности (к основной норме амортизации налогоплательщик вправе применять специальный коэффициент, но не выше 2);

3) для амортизируемых основных средств, которые являются предметом договора финансовой аренды (договора лизинга), к основной норме амортизации налогоплательщик вправе применять специальный коэффициент, но не выше 3.

Повторим, что применение специального коэффициента не распространяется на основные средства, относящиеся к 1-й, 2-й и 3-й амортизационным группам, в случае если амортизация по данным основным средствам начисляется нелинейным методом.

Выгода применения специального коэффициента заключается в том, что стоимость объекта будет списана в уменьшение налогооблагаемой прибыли в более короткие сроки.

Применение пониженного коэффициента

Пунктом 10 ст.259 НК РФ установлено право применять пониженный коэффициент амортизации. Как это ни странно, но пониженные коэффициенты также можно применять в налоговом планировании, а именно в том случае, если предприятие на период приобретения основных средств малоприбыльное, что позволит перенести затраты на более поздние отчетные периоды.

Начисление амортизации по нормам амортизации ниже установленных допускается по решению руководителя организации, закрепленному в учетной политике для целей налогообложения. Использование пониженных норм амортизации допускается только с начала налогового периода и в течение всего налогового периода.

Из текста п.10 ст.259 НК РФ следует, что налогоплательщик вправе применить пониженный коэффициент сроком на один календарный год, а затем отказаться от него.

Выбор способа амортизации нематериальных активов

Способы амортизации нематериальных активов в бухгалтерском учете и для целей налогообложения также могут отличаться.

В бухгалтерском учете

С 1 января 2001 г. вступило в силу Положение по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2000, утвержденное Приказом Минфина России от 16.10.2000 N 91н, п.15 которого предусматривает, что амортизация нематериальных активов производится одним из следующих способов начисления амортизационных отчислений:

– линейным;

– уменьшаемого остатка;

– списания стоимости пропорционально объему продукции (работ).

По нематериальным активам, по которым невозможно определить срок полезного использования, нормы амортизационных отчислений устанавливаются в расчете на 20 лет (но не более срока деятельности организации) (п.17 Положения).

Для целей налогообложения

Применяются общие способы амортизации имущества, установленные ст.259 НК РФ, – линейный или нелинейный. Эти способы были подробно изложены при рассмотрении вопроса об амортизации основных средств. Выводы, касающиеся способов амортизации основных средств, подходят и к амортизации нематериальных активов.

Линейный метод амортизации совпадает с таковым для бухгалтерского учета. Нелинейный метод амортизации, несмотря на его схожесть с методом уменьшаемого остатка, отличается от него. Поэтому, выбрав нелинейный способ амортизации нематериальных активов, следует учитывать, что суммы начисленной амортизации по правилам бухгалтерского учета и налогообложения будут различаться.

Пункт 2 ст.258 НК РФ устанавливает, что по нематериальным активам, по которым невозможно определить срок полезного использования, нормы амортизации устанавливаются в расчете на 10 лет (но не более срока деятельности налогоплательщика). Это правило также отличается от аналогичного правила, установленного в бухгалтерском учете (см. выше).

Способ списания имущества материально-производственных запасов

При списании материально-производственных запасов в производство и ином выбытии их оценка производится организацией одним из следующих методов:

– по себестоимости каждой единицы;

– по средней себестоимости;

– по себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО);

– по себестоимости последних по времени приобретения материально-производственных запасов (метод ЛИФО).

Такое правило установлено как законодательством по бухгалтерскому учету, так и законодательством по налогам и сборам (п.6 ст.254 НК РФ).

При реализации или ином выбытии ценных бумаг налогоплательщик самостоятельно в соответствии с принятой в целях налогообложения учетной политикой выбирает один из следующих методов списания на расходы стоимости выбывших ценных бумаг:

1) по себестоимости первых по времени приобретений (ФИФО);

2) по себестоимости последних по времени приобретений (ЛИФО).

Последнее правило применяется для целей налогообложения на основании п.9 ст.280 НК РФ.

Какой метод целесообразно выбрать организации?

В ПБУ 5/98 (п.п.16–19) поясняется каждый из способов. В налоговом законодательстве (гл.25 НК РФ) сказано, что указанные выше способы списания применяются, но не разъяснен порядок применения этих методов. Поэтому в силу ст.11 НК РФ для целей налогообложения следует применять эти способы по правилам бухгалтерского учета.

По себестоимости каждой единицы

Материально-производственные запасы, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и т. п.), или запасы, которые не могут обычным образом заменять друг друга, могут оцениваться по себестоимости каждой единицы таких запасов.

Материально-производственные запасы могут оцениваться организацией по средней себестоимости, которая определяется по каждому виду (группе) запасов как частное от деления общей себестоимости вида (группы) запасов на их количество, соответственно складывающихся из себестоимости и количества по остатку на начало месяца и по поступившим запасам в этом месяце.

Пример. На начало месяца остаток сырья отсутствует. В течение месяца поступило 3 партии сырья (цены без НДС):

100 ед. по цене 100 руб.;

200 ед. по цене 120 руб.;

150 ед. по цене 130 руб.

В отчетном месяце было списано в производство 200 ед. сырья.

Стоимость единицы сырья определяется по следующей формуле:

СЕ = (СН + СП): (КН + КП),

где: СЕ – стоимость единицы сырья;

СН – стоимость сырья на начало месяца;

СП – стоимость сырья, поступившего в отчетном месяце;

КН – количество сырья на начало месяца;

КП – количество сырья, поступившего в отчетном месяце.

СЕ = (0 + 100 х 100 + 200 х 120 + 150 х 130): (0 + 100 + 200 + 150) = 53 500: 450 = 118 руб. 89 коп.

Следовательно, списано в производство 23 777 руб. 78 коп. (118,89 х 200). На эту сумму делается проводка Д 20 – К 10.

По себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО)

Оценка запасов методом ФИФО основана на допущении, что материальные ресурсы используются в течение месяца и иного периода в последовательности их приобретения (поступления), то есть ресурсы, первыми поступающие в производство (в торговле – в продажу), должны быть оценены по себестоимости первых по времени приобретений с учетом себестоимости запасов, числящихся на начало месяца. В случае применения этого метода оценка материальных ресурсов, находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости последних по времени приобретений, а в себестоимости продажи продукции (работ, услуг) учитывается себестоимость ранних по времени приобретений.

Оценка запасов методом ЛИФО основана на допущении, что ресурсы, первыми поступающие в производство (продажу), должны быть оценены по себестоимости последних в последовательности приобретения. В случае применения этого метода оценка материальных ресурсов, находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости ранних по времени приобретения, а в себестоимости продажи продукции (работ, услуг) учитывается себестоимость поздних по времени приобретения.

Таким образом, при инфляции, когда в общем случае цены на последние по времени приобретения материалы увеличиваются, более выгоден метод ЛИФО. Этот метод позволяет увеличить по сравнению с другими методами себестоимость продукции (следовательно, уменьшить налог на прибыль), а также уменьшить стоимость остатков материалов на конец отчетного периода (следовательно, уменьшить сумму налога на имущество).

В то же время если цены на приобретаемые материалы в течение года существенно не изменяются, то все 3 последних метода дадут близкий результат.

Способ списания издержек обращения в торговле

Пунктами 27, 66 Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организации, утвержденных Приказом Минфина России от 28.06.2000 N 60н (далее – Методические рекомендации), предусмотрены также два способа списания для издержек обращения организаций торговли (счет 44):

– обычный способ списания.

В этом случае часть издержек обращения, приходящаяся на остаток непроданных товаров, на конец отчетного периода не списывается;

– признавать издержки обращения полностью в себестоимости проданных товаров, продукции, работ, услуг в качестве расходов по обычным видам деятельности.

В данном случае издержки обращения списываются на выручку от реализации в полном объеме.

Следует отметить, что последний способ не может признаваться в целях налогообложения. Порядок списания издержек обращения торговыми организациями при определении налогооблагаемой прибыли установлен ст.320 НК РФ, в соответствии с которой только косвенные расходы могут списываться в уменьшение налогооблагаемой прибыли единовременно в конце отчетного месяца.

Кроме того, расходы текущего месяца разделяются на прямые и косвенные. К прямым расходам относятся суммы расходов на доставку (транспортные расходы) покупных товаров до склада налогоплательщика – покупателя товаров, в случае если эти расходы не включены в цену приобретения этих товаров. Все остальные расходы, осуществленные в текущем месяце, признаются косвенными расходами и уменьшают доходы от реализации текущего месяца. Прямые расходы, относящиеся к остаткам товаров на складе, определяются по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца в следующем порядке.

1. Определяется сумма прямых расходов, приходящихся на остаток товаров на складе на начало месяца и осуществленных в текущем месяце.

2. Определяется сумма товаров, реализованных в текущем месяце, и остаток товаров на складе на конец месяца.

3. Средний процент рассчитывается отношением суммы прямых расходов (п.1) к сумме товаров (п.2).

4. Умножением среднего процента на сумму остатка товаров на конец месяца определяется сумма прямых расходов, относящаяся к остатку товаров на складе.

Поэтому для облегчения учетного процесса целесообразно в бухгалтерском учете применять метод списания издержек обращения, совпадающий с таковым для налогообложения прибыли.

Включение транспортных расходов торговых организаций в стоимость товаров

Организации торговли вправе включать расходы по заготовке и доставке товаров в стоимость товаров или учитывать их в составе издержек обращения. Такое право предоставлено п.13 ПБУ 5/01. Имеет ли налоговые последствия выбор одного или другого варианта?

Для целей налогообложения прибыли скорее нет, так как указанные расходы будут учитываться до момента реализации товара либо в стоимости товаров (первый способ), либо в составе издержек обращения, относящихся к остатку товаров (при втором способе).

Статьей 320 НК РФ установлен порядок списания издержек обращения в торговле, где указывается, что если суммы расходов на доставку покупных товаров до склада налогоплательщика – покупателя товаров включены в цену приобретения этих товаров, то расчет издержек обращения на остаток товаров не производится и все издержки обращения списываются единовременно в конце месяца. Прямые расходы (расходы на доставку покупных товаров до склада налогоплательщика – покупателя товаров) в этом случае списываются в уменьшение налогооблагаемой прибыли при реализации товаров.

Если же расходы на доставку покупных товаров до склада налогоплательщика – покупателя товаров не включаются в цену приобретения этих товаров, то часть этих расходов, относящаяся к нереализованным товарам, не списывается в уменьшение налогооблагаемой прибыли и признается издержками обращения, относящимися к остатку товаров на складе (расчет суммы таких издержек указан выше).

Однако учет расходов по заготовке и доставке товаров в стоимости товаров выгоднее при исчислении налога на пользователей автомобильных дорог.

Объектом обложения указанным налогом является сумма разницы между продажной и покупной ценами товаров, реализованных в результате торговой деятельности.

В п.26 Инструкции МНС России от 04.04.2000 N 59 «О порядке исчисления и уплаты налогов, поступающих в дорожные фонды» сказано: "Покупная цена товаров в целях исчисления налога определяется путем суммирования фактически произведенных затрат на его покупку, в состав которых включаются, в частности, затраты на приобретение самого имущества, уплачиваемые проценты по предоставленному при приобретении коммерческому кредиту, наценки (надбавки), комиссионные вознаграждения (стоимость услуг), уплачиваемые снабженческим, внешнеэкономическим и иным организациям, таможенные пошлины и иные платежи, затраты на транспортировку, хранение и доставку, осуществляемые силами сторонних организаций.

Отнесение вышеуказанных затрат на покупную цену товаров может быть ограничено учетной политикой организации путем отнесения их в издержки обращения".

Таким образом, если учетной политикой организации предусмотрен учет расходов по заготовке и доставке товаров в стоимости товаров, то сумма указанных расходов уменьшает налоговую базу. Если учетной политикой организации предусмотрен учет расходов по заготовке и доставке товаров в составе издержек обращения, то сумма указанных расходов не уменьшает налоговой базы.

В расчете за первое полугодие убыток составил 1 млн руб. В расчете за год прибыль составила 1 млн руб. Соответственно, налог на прибыль должен быть уплачен не позднее 31 марта следующего года.

Как следует из рассмотренного примера, выгода при кассовом методе достигается за счет отсрочки уплаты налога и авансовых платежей.

Выбор способа амортизации основных средств

Выбор между линейным и нелинейным методом амортизации основных средств

Статья 259 НК РФ предоставляет право выбора метода амортизации основных средств. Так, налогоплательщик вправе выбрать линейный или нелинейный метод амортизации.

Нелинейный метод амортизации позволяет в первое время эксплуатации основных средств списывать через амортизационные отчисления большую часть стоимости объекта в уменьшение налогооблагаемой прибыли.

Отметим, что не может применяться нелинейный метод (применяется только линейный) к зданиям, сооружениям, передаточным устройствам, входящим в 8 – 10 амортизационные группы (в эти группы входит имущество со сроком полезного использования свыше 20 лет) (п.3 ст.259 НК РФ).

Как считает Заместитель генерального директора «Кредитный брокер INTERFINANCE» (ИПОТЕКА * КРЕДИТОВАНИЕ БИЗНЕСА) Шевчук Денис (www.denisсredit.ru), следует учитывать, что применение нелинейного метода амортизации приведет к тому, что сумма начисленной амортизации и соответственно остаточная стоимость объектов основных средств в бухгалтерском учете и для целей налогообложения прибыли будут существенно отличаться. В результате возникнут сложности в ведении налогового учета. Дело в том, что в соответствии с п.18 ПБУ 6/01 начисление амортизации объектов основных средств производится одним из следующих способов:

– линейным;

– уменьшаемого остатка;

– списания стоимости по сумме чисел лет срока полезного использования;

– списания стоимости пропорционально объему продукции (работ).

Ни один из указанных выше способов не соответствует нелинейному способу, установленному гл.25 НК РФ. Наиболее близок способ уменьшаемого остатка, но и он не совсем соответствует, так как в бухгалтерском учете период уменьшения стоимости – 1 год, а при нелинейном способе – 1 месяц. В то же время нелинейный метод амортизации может быть выгоден с точки зрения налогообложения прибыли.

Заметим, что и выбор метода амортизации в бухгалтерском учете может иметь практическое значение. В соответствии со ст.2 Закона РФ от 13.12.1991 N 2030-1 «О налоге на имущество предприятий» базой для исчисления налога является стоимость имущества организации, которая определяется на основании данных бухгалтерского баланса. Указанный Закон не содержит нормы о необходимости какой-либо корректировки данных балансовой стоимости объекта при определении налогооблагаемой базы, поэтому при расчете среднегодовой стоимости имущества следует включать в налогооблагаемую базу тот остаток стоимости основных средств, который формируется в соответствии с учетной политикой предприятия и который отражен в бухгалтерском балансе. Это обстоятельство может быть использовано при оптимизации налоговых выплат.

Линейный метод пояснений не требует, поэтому остановимся подробнее на нелинейном методе, применяемом при налогообложении прибыли.

Использование данного метода регулируется п.5 ст.259 НК РФ.

При нелинейном методе сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение остаточной стоимости объекта амортизируемого имущества и нормы амортизации, определенной для данного объекта.

В этом случае норма амортизации объекта амортизируемого имущества определяется по формуле:

K = (2: n) х 100 %,

где: K – норма амортизации в процентах к остаточной стоимости, применяемая к данному объекту амортизируемого имущества; n – срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

При этом с месяца, следующего за месяцем, в котором остаточная стоимость объекта амортизируемого имущества достигнет 20 % первоначальной (восстановительной) стоимости этого объекта, амортизация по нему исчисляется в следующем порядке:

1) остаточная стоимость объекта амортизируемого имущества в целях начисления амортизации фиксируется как его базовая стоимость для дальнейших расчетов;

2) сумма начисленной за один месяц амортизации в отношении данного объекта амортизируемого имущества определяется путем деления базовой стоимости данного объекта на количество месяцев, оставшихся до истечения срока полезного использования данного объекта.

Пример. Первоначальная стоимость основного средства – 1000 руб. Срок полезного использования – 3 года. Используется нелинейный способ амортизации.В таком порядке амортизация начисляется до тех пор, пока остаточная стоимость объекта не достигнет 20 % первоначальной (восстановительной) стоимости.

Норма амортизации составляет: (2: 36) х 100 % = 5,56 %.

В 1-й месяц начисляется: 1000 х 5,56 % = 55 руб. 56 коп.

Во 2-й месяц начисляется: (1000 – 55,56) х 5,56 % = 52 руб. 51 коп.

В 3-й месяц начисляется: (1000 – 55,56–52,51) х 5,56 % = 49 руб. 59 коп.

Так, когда в указанном примере остаточная стоимость объекта достигнет 200 руб., то будет применяться другой порядок. Предположим, что до истечения срока полезного использования объекта остается 6 месяцев. Следовательно, ежемесячно подлежат списанию 200: 6 = 33 руб. 33 коп.

Сравним величину начисленной амортизации при линейном и нелинейном методах.

Предположим, что балансовая стоимость объекта – 100 тыс. руб. Срок полезного использования – 24 месяца.

Подчеркнем, что выбранный налогоплательщиком метод начисления амортизации не может быть изменен в течение всего периода начисления амортизации по этому объекту. Поэтому следует тщательно взвесить необходимость применения нелинейного метода.

При нелинейном методе фактически можно отсрочить уплату налога на прибыль путем большего списания стоимости объекта в первые периоды эксплуатации основного средства. По окончании срока эксплуатации объекта через амортизацию как при линейном, так и при нелинейном методе будет списана равная сумма стоимости объекта.

Однако достижение эффекта при нелинейном методе амортизации происходит только в том случае, если в течение срока эксплуатации объекта организация получает налогооблагаемую прибыль. Если же в первые периоды эксплуатации объекта организация получает убыток, то менее выгодно будет применение нелинейного метода, чем линейного.

Нелинейный метод выгодно применять организациям с устойчивой и высокой нормой прибыли.

Следует обратить внимание еще на одну особенность. Для некоторых объектов основных средств организациям предоставлено право применять повышенные коэффициенты к норме амортизации. Такое право предоставлено в соответствии с п.7 ст.259 НК РФ в отношении амортизируемых основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности, для амортизируемых основных средств, которые являются предметом договора финансовой аренды (договора лизинга).

Однако повышенный коэффициент не применяется к основным средствам, относящимся к 1-й, 2-й и 3-й амортизационным группам, в случае если амортизация по данным основным средствам начисляется нелинейным методом.

Таким образом, для налогоплательщиков, имеющих на балансе такие основные средства, следует проанализировать целесообразность применения нелинейного метода амортизации.

Применение повышенных норм амортизации

Пунктом 7 ст.259 НК РФ предусмотрена возможность применения к основной норме амортизации повышенных коэффициентов, а именно:

1) в отношении амортизируемых основных средств, используемых для работы в условиях агрессивной среды (к основной норме амортизации налогоплательщик вправе применять специальный коэффициент, но не выше 2);

2) в отношении амортизируемых основных средств, используемых для работы в условиях повышенной сменности (к основной норме амортизации налогоплательщик вправе применять специальный коэффициент, но не выше 2);

3) для амортизируемых основных средств, которые являются предметом договора финансовой аренды (договора лизинга), к основной норме амортизации налогоплательщик вправе применять специальный коэффициент, но не выше 3.

Повторим, что применение специального коэффициента не распространяется на основные средства, относящиеся к 1-й, 2-й и 3-й амортизационным группам, в случае если амортизация по данным основным средствам начисляется нелинейным методом.

Выгода применения специального коэффициента заключается в том, что стоимость объекта будет списана в уменьшение налогооблагаемой прибыли в более короткие сроки.

Пример. Работники цеха работают в две смены. Принято решение к станкам, используемым для производства продукции, применять повышенный коэффициент 1,5. Срок полезного использования одного станка – 3 года. Предположим, что первоначальная стоимость станка – 100 тыс. руб.В п.7 ст.259 НК РФ дается определение агрессивной среды. Под агрессивной средой понимается совокупность природных и (или) искусственных факторов, влияние которых вызывает повышенный износ (старение) основных средств в процессе их эксплуатации. К работе в агрессивной среде приравнивается также нахождение основных средств в контакте с взрыво-, пожароопасной, токсичной или иной агрессивной технологической средой, которая может послужить причиной (источником) инициирования аварийной ситуации.

Без применения специального коэффициента ежемесячно начислялась бы амортизация в сумме 2778 руб., с применением специального коэффициента сумма ежемесячной амортизации составит 4167 руб.

Следовательно, при использовании специального коэффициента стоимость объекта будет списана в уменьшение налогооблагаемой прибыли за 2 года.

Применение пониженного коэффициента

Пунктом 10 ст.259 НК РФ установлено право применять пониженный коэффициент амортизации. Как это ни странно, но пониженные коэффициенты также можно применять в налоговом планировании, а именно в том случае, если предприятие на период приобретения основных средств малоприбыльное, что позволит перенести затраты на более поздние отчетные периоды.

Начисление амортизации по нормам амортизации ниже установленных допускается по решению руководителя организации, закрепленному в учетной политике для целей налогообложения. Использование пониженных норм амортизации допускается только с начала налогового периода и в течение всего налогового периода.

Из текста п.10 ст.259 НК РФ следует, что налогоплательщик вправе применить пониженный коэффициент сроком на один календарный год, а затем отказаться от него.

Выбор способа амортизации нематериальных активов

Способы амортизации нематериальных активов в бухгалтерском учете и для целей налогообложения также могут отличаться.

В бухгалтерском учете

С 1 января 2001 г. вступило в силу Положение по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2000, утвержденное Приказом Минфина России от 16.10.2000 N 91н, п.15 которого предусматривает, что амортизация нематериальных активов производится одним из следующих способов начисления амортизационных отчислений:

– линейным;

– уменьшаемого остатка;

– списания стоимости пропорционально объему продукции (работ).

По нематериальным активам, по которым невозможно определить срок полезного использования, нормы амортизационных отчислений устанавливаются в расчете на 20 лет (но не более срока деятельности организации) (п.17 Положения).

Для целей налогообложения

Применяются общие способы амортизации имущества, установленные ст.259 НК РФ, – линейный или нелинейный. Эти способы были подробно изложены при рассмотрении вопроса об амортизации основных средств. Выводы, касающиеся способов амортизации основных средств, подходят и к амортизации нематериальных активов.

Линейный метод амортизации совпадает с таковым для бухгалтерского учета. Нелинейный метод амортизации, несмотря на его схожесть с методом уменьшаемого остатка, отличается от него. Поэтому, выбрав нелинейный способ амортизации нематериальных активов, следует учитывать, что суммы начисленной амортизации по правилам бухгалтерского учета и налогообложения будут различаться.

Пункт 2 ст.258 НК РФ устанавливает, что по нематериальным активам, по которым невозможно определить срок полезного использования, нормы амортизации устанавливаются в расчете на 10 лет (но не более срока деятельности налогоплательщика). Это правило также отличается от аналогичного правила, установленного в бухгалтерском учете (см. выше).

Способ списания имущества материально-производственных запасов

При списании материально-производственных запасов в производство и ином выбытии их оценка производится организацией одним из следующих методов:

– по себестоимости каждой единицы;

– по средней себестоимости;

– по себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО);

– по себестоимости последних по времени приобретения материально-производственных запасов (метод ЛИФО).

Такое правило установлено как законодательством по бухгалтерскому учету, так и законодательством по налогам и сборам (п.6 ст.254 НК РФ).

При реализации или ином выбытии ценных бумаг налогоплательщик самостоятельно в соответствии с принятой в целях налогообложения учетной политикой выбирает один из следующих методов списания на расходы стоимости выбывших ценных бумаг:

1) по себестоимости первых по времени приобретений (ФИФО);

2) по себестоимости последних по времени приобретений (ЛИФО).

Последнее правило применяется для целей налогообложения на основании п.9 ст.280 НК РФ.

Какой метод целесообразно выбрать организации?

В ПБУ 5/98 (п.п.16–19) поясняется каждый из способов. В налоговом законодательстве (гл.25 НК РФ) сказано, что указанные выше способы списания применяются, но не разъяснен порядок применения этих методов. Поэтому в силу ст.11 НК РФ для целей налогообложения следует применять эти способы по правилам бухгалтерского учета.

По себестоимости каждой единицы

Материально-производственные запасы, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и т. п.), или запасы, которые не могут обычным образом заменять друг друга, могут оцениваться по себестоимости каждой единицы таких запасов.

Пример. Ювелирная мастерская приобрела два камня. Один стоимостью 1000 руб., другой – 1500 руб. При списании в производство первого камня делается проводка на сумму 1000 руб. (Д 20 – К 10), при списании второго – на сумму 1500 руб.По средней себестоимости

Материально-производственные запасы могут оцениваться организацией по средней себестоимости, которая определяется по каждому виду (группе) запасов как частное от деления общей себестоимости вида (группы) запасов на их количество, соответственно складывающихся из себестоимости и количества по остатку на начало месяца и по поступившим запасам в этом месяце.

Пример. На начало месяца остаток сырья отсутствует. В течение месяца поступило 3 партии сырья (цены без НДС):

100 ед. по цене 100 руб.;

200 ед. по цене 120 руб.;

150 ед. по цене 130 руб.

В отчетном месяце было списано в производство 200 ед. сырья.

Стоимость единицы сырья определяется по следующей формуле:

СЕ = (СН + СП): (КН + КП),

где: СЕ – стоимость единицы сырья;

СН – стоимость сырья на начало месяца;

СП – стоимость сырья, поступившего в отчетном месяце;

КН – количество сырья на начало месяца;

КП – количество сырья, поступившего в отчетном месяце.

СЕ = (0 + 100 х 100 + 200 х 120 + 150 х 130): (0 + 100 + 200 + 150) = 53 500: 450 = 118 руб. 89 коп.

Следовательно, списано в производство 23 777 руб. 78 коп. (118,89 х 200). На эту сумму делается проводка Д 20 – К 10.

По себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО)

Оценка запасов методом ФИФО основана на допущении, что материальные ресурсы используются в течение месяца и иного периода в последовательности их приобретения (поступления), то есть ресурсы, первыми поступающие в производство (в торговле – в продажу), должны быть оценены по себестоимости первых по времени приобретений с учетом себестоимости запасов, числящихся на начало месяца. В случае применения этого метода оценка материальных ресурсов, находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости последних по времени приобретений, а в себестоимости продажи продукции (работ, услуг) учитывается себестоимость ранних по времени приобретений.

Пример. На начало месяца остаток сырья отсутствует. В течение месяца поступило 3 партии сырья (цены без НДС):По себестоимости последних по времени приобретения материально-производственных запасов (метод ЛИФО)

100 ед. по цене 100 руб.;

200 ед. по цене 120 руб.;

150 ед. по цене 130 руб.

В отчетном месяце было списано в производство 200 ед. сырья.

При использовании метода ФИФО сначала должны быть списаны 100 ед., приобретенные из первой партии сырья (по цене 100 руб.), а затем 100 ед. из второй партии сырья (по цене 120 руб.).

Следовательно, списано в производство 22 000 руб. (100 х 100 + 100 х 120). На эту сумму делается проводка Д 20 – К 10.

Оценка запасов методом ЛИФО основана на допущении, что ресурсы, первыми поступающие в производство (продажу), должны быть оценены по себестоимости последних в последовательности приобретения. В случае применения этого метода оценка материальных ресурсов, находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости ранних по времени приобретения, а в себестоимости продажи продукции (работ, услуг) учитывается себестоимость поздних по времени приобретения.

Пример. На начало месяца остаток сырья отсутствует. В течение месяца поступило 3 партии сырья (цены без НДС):В указанных выше примерах были приведены одинаковые условия, но использованы разные способы списания стоимости материалов. При этом с применением метода ЛИФО на себестоимость была списана максимальная сумма материалов, с применением метода ФИФО – минимальная сумма материалов.

100 ед. по цене 100 руб.;

200 ед. по цене 120 руб.;

150 ед. по цене 130 руб.

В отчетном месяце было списано в производство 200 ед. сырья.

При использовании метода ЛИФО сначала должны быть списаны 150 ед., приобретенных из третьей партии сырья (по цене 130 руб.), а затем 50 ед. из второй партии сырья (по цене 120 руб.).

Следовательно, списано в производство 25 500 руб. (150 х 130 + 50 х 120). На эту сумму делается проводка Д 20 – К 10.

Таким образом, при инфляции, когда в общем случае цены на последние по времени приобретения материалы увеличиваются, более выгоден метод ЛИФО. Этот метод позволяет увеличить по сравнению с другими методами себестоимость продукции (следовательно, уменьшить налог на прибыль), а также уменьшить стоимость остатков материалов на конец отчетного периода (следовательно, уменьшить сумму налога на имущество).

В то же время если цены на приобретаемые материалы в течение года существенно не изменяются, то все 3 последних метода дадут близкий результат.

Способ списания издержек обращения в торговле

Пунктами 27, 66 Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организации, утвержденных Приказом Минфина России от 28.06.2000 N 60н (далее – Методические рекомендации), предусмотрены также два способа списания для издержек обращения организаций торговли (счет 44):

– обычный способ списания.

В этом случае часть издержек обращения, приходящаяся на остаток непроданных товаров, на конец отчетного периода не списывается;

– признавать издержки обращения полностью в себестоимости проданных товаров, продукции, работ, услуг в качестве расходов по обычным видам деятельности.

В данном случае издержки обращения списываются на выручку от реализации в полном объеме.

Следует отметить, что последний способ не может признаваться в целях налогообложения. Порядок списания издержек обращения торговыми организациями при определении налогооблагаемой прибыли установлен ст.320 НК РФ, в соответствии с которой только косвенные расходы могут списываться в уменьшение налогооблагаемой прибыли единовременно в конце отчетного месяца.

Кроме того, расходы текущего месяца разделяются на прямые и косвенные. К прямым расходам относятся суммы расходов на доставку (транспортные расходы) покупных товаров до склада налогоплательщика – покупателя товаров, в случае если эти расходы не включены в цену приобретения этих товаров. Все остальные расходы, осуществленные в текущем месяце, признаются косвенными расходами и уменьшают доходы от реализации текущего месяца. Прямые расходы, относящиеся к остаткам товаров на складе, определяются по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца в следующем порядке.

1. Определяется сумма прямых расходов, приходящихся на остаток товаров на складе на начало месяца и осуществленных в текущем месяце.

2. Определяется сумма товаров, реализованных в текущем месяце, и остаток товаров на складе на конец месяца.

3. Средний процент рассчитывается отношением суммы прямых расходов (п.1) к сумме товаров (п.2).

4. Умножением среднего процента на сумму остатка товаров на конец месяца определяется сумма прямых расходов, относящаяся к остатку товаров на складе.

Поэтому для облегчения учетного процесса целесообразно в бухгалтерском учете применять метод списания издержек обращения, совпадающий с таковым для налогообложения прибыли.

Включение транспортных расходов торговых организаций в стоимость товаров

Организации торговли вправе включать расходы по заготовке и доставке товаров в стоимость товаров или учитывать их в составе издержек обращения. Такое право предоставлено п.13 ПБУ 5/01. Имеет ли налоговые последствия выбор одного или другого варианта?

Для целей налогообложения прибыли скорее нет, так как указанные расходы будут учитываться до момента реализации товара либо в стоимости товаров (первый способ), либо в составе издержек обращения, относящихся к остатку товаров (при втором способе).

Статьей 320 НК РФ установлен порядок списания издержек обращения в торговле, где указывается, что если суммы расходов на доставку покупных товаров до склада налогоплательщика – покупателя товаров включены в цену приобретения этих товаров, то расчет издержек обращения на остаток товаров не производится и все издержки обращения списываются единовременно в конце месяца. Прямые расходы (расходы на доставку покупных товаров до склада налогоплательщика – покупателя товаров) в этом случае списываются в уменьшение налогооблагаемой прибыли при реализации товаров.

Если же расходы на доставку покупных товаров до склада налогоплательщика – покупателя товаров не включаются в цену приобретения этих товаров, то часть этих расходов, относящаяся к нереализованным товарам, не списывается в уменьшение налогооблагаемой прибыли и признается издержками обращения, относящимися к остатку товаров на складе (расчет суммы таких издержек указан выше).

Однако учет расходов по заготовке и доставке товаров в стоимости товаров выгоднее при исчислении налога на пользователей автомобильных дорог.

Объектом обложения указанным налогом является сумма разницы между продажной и покупной ценами товаров, реализованных в результате торговой деятельности.

В п.26 Инструкции МНС России от 04.04.2000 N 59 «О порядке исчисления и уплаты налогов, поступающих в дорожные фонды» сказано: "Покупная цена товаров в целях исчисления налога определяется путем суммирования фактически произведенных затрат на его покупку, в состав которых включаются, в частности, затраты на приобретение самого имущества, уплачиваемые проценты по предоставленному при приобретении коммерческому кредиту, наценки (надбавки), комиссионные вознаграждения (стоимость услуг), уплачиваемые снабженческим, внешнеэкономическим и иным организациям, таможенные пошлины и иные платежи, затраты на транспортировку, хранение и доставку, осуществляемые силами сторонних организаций.

Отнесение вышеуказанных затрат на покупную цену товаров может быть ограничено учетной политикой организации путем отнесения их в издержки обращения".

Таким образом, если учетной политикой организации предусмотрен учет расходов по заготовке и доставке товаров в стоимости товаров, то сумма указанных расходов уменьшает налоговую базу. Если учетной политикой организации предусмотрен учет расходов по заготовке и доставке товаров в составе издержек обращения, то сумма указанных расходов не уменьшает налоговой базы.