Страница:

(S),налогообложения и кредитной деятельности банков

(K). Эти изменения в обезразмеренной кредитно-финансовой системе могут носить качественно иной характер, чем это представляется при анализе изменений в какой-то ограниченной совокупности номиналов, меньшей чем величина

S + K. При этом динамика изменения

Sи

Kоказывает непосредственное воздействие на

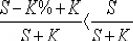

рентабельностьпроизводства в

S + K

, поскольку вследствие её изменения в разной пропорции изменяются и ценовые соотношения, определяющие входные и выходные прейскуранты отраслей и предприятий.

Соответственно, соотношение между системами бухгалтерского учетав ОБЕЗРАЗМЕРЕННОЙ и в НЕ ОБЕЗРАЗМЕРЕННОЙ (НОМИНАЛЬНОЙ [47]) кредитно-финансовой системе такое же, как между тетрадями по арифметике отличника и двоечника: отличник приводит дроби к общему знаменателю, прежде чем их складывать или вычитать; а двоечник — по невежеству или в целях “упрощения расчётов” — складывает и вычитает только числители, не замечая ничего из того, что записано и происходит под дробной чертой.

Если на интервале времени, на котором ведется бухгалтерский учет, знаменатель

S + Kне сильно изменяется, то “бухгалтер-двоечник” не сильно ошибается, поскольку общий член

можно вынести за скобки, что по отношению к “бухгалтеру-отличнику”, работающему и со знаменателями дробей, эквивалентно иному масштабу единиц измерения платежеспособности, как таковой.

Если на интервале времени, на котором ведется бухгалтерский учет, знаменатель

S + Kне сильно изменяется, то “бухгалтер-двоечник” не сильно ошибается, поскольку общий член

можно вынести за скобки, что по отношению к “бухгалтеру-отличнику”, работающему и со знаменателями дробей, эквивалентно иному масштабу единиц измерения платежеспособности, как таковой.

Если же знаменатель S + Kзаметно изменяется на интервале времени [48], на котором ведется бухгалтерский учет, то за скобки его не вынесешь, вследствие чего у “бухгалтера-двоечника”, игнорирующего знаменатели дробей, на выходе “аналитического учета” будет чистейшая ерунда; из бухгалтерского учета “бухгалтера-отличника” в обоих случаях можно будет узнать правду о динамике платежеспособности как таковой и финансовом положении фирмы.

Соответственно, при значительном изменении величины S + K:все номинальныефинансовые показатели, свойственные частным физическим и юридическим лицам, не сопоставимы между собой; вся долговременная финансово-экономическая статистика ничего не говорит о микро— и макро— уровнях рассмотрения экономических систем, если не известно, каким текущим значениям величинам S + Kеё показатели соответствуют в каждый момент времени. И вся эта информация не может лежать в основе экономического прогнозирования и разработки экономической стратегии ни на уровне отдельной фирмы, ни на уровне государства.

Тем не менее, ВСЕ БЕЗ ИСКЛЮЧЕНИЯ бухгалтеры России (а также и “передовых” стран с рыночной экономикой)

принуждены быть двоечниками, поскольку величина

S + Kформируется на уровне правительств государств и трансрегиональной

надгосударственнойбанковской корпорации, а в системе бухгалтерского учета всех стран ни сама величина

S + K,ни её изменения во времени

за отчетный бухгалтерский период

не учитываются (в приведенном соотношении индекс

соответствует значению величины на начало рассматриваемого интервала времени; индекс

— соответствует его концу).

Тем не менее, ВСЕ БЕЗ ИСКЛЮЧЕНИЯ бухгалтеры России (а также и “передовых” стран с рыночной экономикой)

принуждены быть двоечниками, поскольку величина

S + Kформируется на уровне правительств государств и трансрегиональной

надгосударственнойбанковской корпорации, а в системе бухгалтерского учета всех стран ни сама величина

S + K,ни её изменения во времени

за отчетный бухгалтерский период

не учитываются (в приведенном соотношении индекс

соответствует значению величины на начало рассматриваемого интервала времени; индекс

— соответствует его концу).

Именно потому, что воздействие на величину S + Kсо стороны государства и банковской корпорации не подконтрольно никому из отдельно взятых платежеспособных физических и юридических лиц, не зависит от технико-технологической политики директоратов фирм, их маркетинговых служб и т.п., то по отношению ко всем ним оно выступает как довлеющий над каждым из них фактор, который по существу представляет собой средство иерархически высшего управления макроэкономической системой в целом.

Но динамика прейскуранта (уровня цен на специализированных рынках) отслеживает изменения не только величины S + K.Есть еще один фактор, “само собой разумеющийся” в качестве “естественного” в кредитно-финансовой системе Запада и в финансовых отношениях Запада с другими региональными цивилизациями.

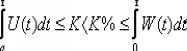

Анализ института кредита со ссудным процентомв обезразмеренной по S + Kкредитно-финансовой системе позволяет выявить два обстоятельства:

, а

,где

— объем кредитной задолженности вместе с процентами по ссудам; а величина

«

»представляет собой проценты, выплаченные по кредитным ссудам, т.е. это — доля номинальной платежеспособности

Sбезвозвратно перешедшая в собственность ростовщиков.

, а

,где

— объем кредитной задолженности вместе с процентами по ссудам; а величина

«

»представляет собой проценты, выплаченные по кредитным ссудам, т.е. это — доля номинальной платежеспособности

Sбезвозвратно перешедшая в собственность ростовщиков.

Иными словами, вследствие ссудного процента сальдо рынка кредитов [50]всегда положительно в его обмене с другими рынками, а все другие рынки в совокупностиимеют отрицательное сальдо в обмене с рынком кредитов.

В силу этого обстоятельства, хозяева глобальной корпорации ростовщических банков всегда могут заплатить монопольно высокую цену за всё; а в обществе всегда существует некоторый объем заведомо неоплатной задолженности, некоторым образом распределенный между всеми физическими и юридическими лицами, включая мелкие и крупные банки, не входящие в глобальную номенклатуру банков-хозяев этой игры. Только на фоне этой заведомо неоплатной задолженности могут преуспевать ограниченное число физических и юридических лиц, кому это дозволено заправилами этой “игры с ненулевой суммой”.

Экономическая наука Запада и средства массовой информации России, в частности, НАГЛО ЛГУТ, когда называет “кризисами перепроизводства” затянутую корпорацией ростовщиков на шее общества финансовую удавку — нехватку платежеспособности по отношению к заявленной на специализированных рынках стоимости объема продукции и услуг.

Экономическая наука и публицистика также нагло лгут и о том, что “кризисы перепроизводства” возникают как слепая игра рыночной стихии в результате свободного спроса и предложения; что нездоровье финансовой системы государства и его экономики в целом есть результат неправильного налогообложения [52]правительствами хозяйствующих субъектов и непоследовательности в проведении правительством экономического курса. Дело совсем в другом и этот фактор, не связанный ни с налогообложением, ни с экономическим курсом государства предстает обнаженным в обезразмеренной по S + Kкредитно-финансовой системе.

При выдаче кредитной ссуды

Kв сферу производства, кредитная ссуда начинает перетекать в сферу потребления в виде роста номинальных доходов населения (в процессе выплаты зарплаты). Скорость перетекания ссуды в доходы населения характеризует функция

. Но в то же самое время, директораты производств, зная о предстоящем возврате

ссуды вместе с процентами по ней,при выходе на рынки в качестве продавцов заявляют о повышении стоимости объема производимой ими продукции.

При выдаче кредитной ссуды

Kв сферу производства, кредитная ссуда начинает перетекать в сферу потребления в виде роста номинальных доходов населения (в процессе выплаты зарплаты). Скорость перетекания ссуды в доходы населения характеризует функция

. Но в то же самое время, директораты производств, зная о предстоящем возврате

ссуды вместе с процентами по ней,при выходе на рынки в качестве продавцов заявляют о повышении стоимости объема производимой ими продукции.

Рост заявленной стоимости объема производимой продукции подчинен ставке ссудного процента, а не динамике производства в натуральном учете продукции (либо в неизменных ценах) и не динамике изменения в обществе платежеспособного спроса на продукцию. Рост заявленной стоимости производимого, в обезразмеренной по

S + Kсистеме, характеризуется функцией

. Функции

,

, объем кредита

Kи объем возврата кредита

с процентами связаны во времени друг с другом соотношением:

Рост заявленной стоимости объема производимой продукции подчинен ставке ссудного процента, а не динамике производства в натуральном учете продукции (либо в неизменных ценах) и не динамике изменения в обществе платежеспособного спроса на продукцию. Рост заявленной стоимости производимого, в обезразмеренной по

S + Kсистеме, характеризуется функцией

. Функции

,

, объем кредита

Kи объем возврата кредита

с процентами связаны во времени друг с другом соотношением:

при

проистекающим из необходимости возврата

.

[53]

при

проистекающим из необходимости возврата

.

[53]

Долговременный экономико-исторический анализ показал, что рост производства реальной продукции конечного потребления (для блока 19 РПП и ФОП на схеме рис. 1) в её натуральном учете на протяжении последних 150 лет следовал за ростом добычи первичных энергоносителей и никогда не обгонял его, подтверждая тем самым закон сохранения энергии в технологических процессах экономической системы общества.Среднегодовые темпы прироста энергопотенциала техносферы за этот период составили не более 5 % в год. Объемы потребления росли в среднем не быстрее 3 % в год, так как часть прироста энергопотенциала использовалась на возобновление материально-технической базы производства, кроме того КПД техники не превосходит единицы, а для большинства технических устройств заметно меньше единицы.

Поскольку выход реальной продукции из сферы производства (блок 18 РСП на рис. 1) определяется её энергопотенциалом прежде всего [54], то это означает, что рост величины S + K, при котором заведомо не будет падения покупательной способности находящихся в обращении денег, не может превышать прироста энергопотенциала за тот же период. Избыточный по отношению к этому естественномуограничению эмиссии рост КПД и рост культуры потребления уйдёт в снижение номинальных цен, в котором выражается рост покупательной способности денежной единицы.

С другой стороны, эта обусловленность объемов реального производства и масштаба номинальных цен энергопотенциалом сферы производства означает, что реально инвариантом прейскуранта является энергоинвариант. В систему экономической статистики и бухгалтерского учета он может быть введен либо как цена «условного топлива» [55], как это было в практике Госплана СССР, либо как тариф на промышленное потребление электроэнергии, поскольку, с одной стороны, в основе тарифа на электроэнергию лежит спектр потребления реальных энергоносителей, а с другой стороны, потребителями электроэнергии являются практически все отрасли сферы производства, инфраструктуры общества и домашние хозяйства.

Но если в системе присутствует ничем не ограниченный ссудный процент, то он, вызывая

Кроме того резкие значительные изменения величины номинальной платежеспособности S + Kведут к падению темпов роста реального производства в его натуральном учете относительно их возможного максимума за счет возникновения межотраслевых и внутриотраслевых диспропорций удельной платежеспособности и производственных мощностей как таковых (о чём говорилось ранее), возникающих при прохождении эмиссионной и кредитной волн с одного специализированного рынка на другие по объединяющим их каналам денежного обращения в обществе.

Как максимум прохождение эмиссионной и кредитной волн может вызвать развал хозяйственных связей при превышении

Как максимум прохождение эмиссионной и кредитной волн может вызвать развал хозяйственных связей при превышении

Как ВСЕМ известно ещё из школьного курса физики, полезный эффект действия всякой системы численно определяется соотношением: «Эффект» = КПД ? «Количество энергии, введенной в систему», выражающим закон сохранения энергии, где КПД— коэффициент полезного действия. Как отмечалось ранее, ему в финансовом выражении соответствует следующее утверждение: “Совокупный денежный номинал, противостоящий всей товарной массе в обществе на всех специализированных рынках” = “Коэффициент энергетической обеспеченности денежной единицы” ? “Количество энергии, потребляемой производственной системой общества, обслуживаемого данным

Таким образом ссудный процент — противоестественное явление, в том смысле, что

Тем не менее ссудный процент в разных своих обличьях присутствует в мире финансов, превращая финансы из мерила производства и распределения в безмерно воображаемую — вымышленную реальность, оказывающую противоестественное воздействие на реальную жизнь большинства населения Земли и на биосферу. И вопреки этому присутствие ссудного процента считается вполне естественным и уместным во всей прошлой и в настоящей жизни Запада, а главное — и в той модели

Это — нравственно-этическая сторона вопроса о финансах, как о воображаемом продукте, произведенном обществом. Экономическая же сторона дела связана с вопросом: чем финансовая система на основе воображаемых денег удобнее рабовладельцам, по сравнению с обращением в прошлом золотых и прочих “реальных” денег, бывших основой меновой по её существу торговли.

В обществе, где есть социальные группы, состоящие из тех, кто господствует над другими людьми как над орудиями осуществления своих целей или стремится к такого рода господству, деньги не только обеспечивают продуктообмен, осуществляя сборку в единую многоотраслевую производственно-потребительскую систему множества частных фирм и единоличных производителей и торговцев. Деньги еще являются средством осуществления господства одних над другими, которое всегда на протяжении истории выражалось в стремлении к накопительству с целью увеличить свою мощь в качестве господина над другими, либо вырваться из такого рода финансовой неволи. Соответственно этому при золотом обращении в обществе, где одни реально господствуют над другими либо стремятся к таковому господству, тем более, если рост цен в нём подхлестывается ростовщичеством, хронически не хватает средств платежа для обеспечения сборки множества частных фирм в единую хозяйственную систему и развития в ней производства.

Производство реальной продукции и услуг в этом случае поддерживается их действительными производителями на минимальном уровне. Это ведет к обострению социальной напряженности, поскольку возомнившие себя “элитой”, не умея поднять спектр общественного производства, однако не желают снизить свою потребительскую активность, реально намного превосходящую их биологически обусловленные потребности, и продолжают обирать действительных производителей продукции, лишая их семьи подчас самого жизненно необходимого всего лишь ради того, чтобы превзойти еще кого-то в роскоши и сладострастном потреблении. И это всё создает дискомфортные условия для реальных владельцев этого общества — тех, кто владеет и возомнившими себя “элитой” и зависимым от “элитарного” правления простонародьем.

В результате общество в целом в таких условиях оказывается перед выбором: либо искоренить систему угнетения одних другими и продолжать жить в “золотом” (в смысле основы финансов) веке меновой торговли реальными продуктами, либо построить иную финансовую систему, в которой страсть к финансовому накопительству одних хозяева системы легко могут нейтрализовать, чтобы она не препятствовала производственной деятельности большинства трудоспособного населения и тем самым сняла отчасти внутриобщественную напряженность.

Исторически реально эта альтернатива предстала перед европейским обществом на фоне конфликта двух пород рабовладельцев: региональнойземельной аристократии и ростовщической финансовой МЕЖРЕГИОНАЛЬНОЙ аристократии, что нашло свое яркое и полноехудожественное выражение в “Скупом рыцаре” А.С.Пушкина.

Земельная аристократия — кланы тогдашней “политической элиты”, державшие в своих руках государственную власть при смене поколений, — не смогли отказаться от своих рабовладельческих устремлений и возглавить общественную деятельность, направленную против ростовщического рабовладения финансовых межрегионалов. Но межрегионалы ростовщики смогли профинансировать подавление своих конкурентов в рабовладении — земельной региональной аристократии — в ходе буржуазных “демократических” революций.

Обретя через финансируемых ими [56]ставленников власть над государственным аппаратом, ростовщические кланы в течение исторически непродолжительного времени обезопасили себя и свою власть от нездоровой страсти к финансовому накопительству как некоторых устойчивых при смене поколений социальных групп, так и отдельных личностей, которая по-прежнему господствовала в обществах и препятствовала развитию реальной производственной деятельности также, как и во времена государственной власти земельной аристократии.

Будучи держателями ростовщической долговой удавки, финансовые межрегионалы признали в качестве равноправных с золотом и серебром средств платежа в меновой торговле разного рода долговые расписки. Эти долговые расписки в своем историческом развитии обрели вид бумажных кредитных денег [57], ставших первым воображаемым продуктом в мире реальных золотых и серебряных финансов того времени.

Чтобы не нервировать и не озлоблять толпу обывателей обменом разного рода “реальностей на воображаемые ценности” [58]при осуществлении ими купли-продажи с употреблением кредитных денег, межрегиональной ростовщической корпорацией, узурпировавшей банковское дело (счетоводство по его существу), и подчиненными ей государствами поддерживалась система прямого и обратного обмена воображаемого денежного товара (чисел на счетах и на разного рода купюрах) на реальное золото и серебро по твердому курсу.

Хотя при этом только некоторая доля из совокупной номинальной платежеспособности общества S + Kбыла представлена реальным золотом, но при устойчивой работе этой системы прямого и обратного обмена какой-либо внешне видимой функциональнойразницы между «реальными» и «воображаемыми» финансами видно не было.

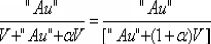

Но если находящуюся в обращении наличность S,в свою очередь представить в виде суммы:

,

,

где

V — воображаемаясоставляющая в денежном обращении, а

— реально золотая, и перейти к анализу покупательной способности, то отличие системы меновой торговли на основе золота, эмиссия которого ограничена природными факторами, и системы торговли на основе воображаемых денег — разительное. Удельная покупательная способность золотой составляющей пропорциональна в обезразмеренной по

S + Kсистеме следующему соотношению:

где

V — воображаемаясоставляющая в денежном обращении, а

— реально золотая, и перейти к анализу покупательной способности, то отличие системы меновой торговли на основе золота, эмиссия которого ограничена природными факторами, и системы торговли на основе воображаемых денег — разительное. Удельная покупательная способность золотой составляющей пропорциональна в обезразмеренной по

S + Kсистеме следующему соотношению:

.

.

Поскольку объем допустимого кредитования, не нарушающего возможностей банковской системы в операциях с вкладчиками, пожелавшими потратить свои сбережения, представляет собой некоторую ограниченную долю от S,а золото в системе обращается наравне с воображаемыми деньгами, то приведенное выражение для покупательной способности золотой составляющей можно записать и в такой форме:

.

.

Поскольку, в отличие от золота, объем эмиссии всякого рода воображаемых финансов неограничен ничем кроме произвола держателей системы воображаемых денег, то полученное выражение по существу говорит о возможности управления покупательной способностью золотой составляющей в финансовом обращении в условиях действия золотого стандарта.

Дело в том, что удельная

[59]покупательная способность всякой номинальной денежной суммы в обезразмеренной системе определяется в общем виде (с точностью до коэффициента) соотношением

,частным случаем которого является приведенное соотношение для покупательной способности золотой составляющей. Как видно из структуры этого соотношения, если кто-то накопил золота в качестве сокровища в объеме

,то простым наращиванием воображаемой составляющей

V,покупательную способность золотого сокровища при необходимости легко можно обесценить

[60]; а тем самым и устранить конкурентов, посягающих на господство, и оставить в подневольном положении тех, кто стремился вырваться на финансовую свободу.

Дело в том, что удельная

[59]покупательная способность всякой номинальной денежной суммы в обезразмеренной системе определяется в общем виде (с точностью до коэффициента) соотношением

,частным случаем которого является приведенное соотношение для покупательной способности золотой составляющей. Как видно из структуры этого соотношения, если кто-то накопил золота в качестве сокровища в объеме

,то простым наращиванием воображаемой составляющей

V,покупательную способность золотого сокровища при необходимости легко можно обесценить

[60]; а тем самым и устранить конкурентов, посягающих на господство, и оставить в подневольном положении тех, кто стремился вырваться на финансовую свободу.

Это было невозможно сделать столь независимо при исключительно золотом обращении (требовалось выявить сокровище и изъять его, что исторически реально возможно только как гражданская война); кроме того, концентрация реального золота у банкиров и плохая его транспортабельность в больших количествах делала банкиров легко поражаемой мишенью в периоды социальных потрясений [61] . В системе же с воображаемыми финансами-числами каждый банкир-ростовщик — сам себе системообразующий фактор, способный бросить на разграбление в случае опасности для себя счета и купюры в одном месте и развернуть производство воображаемого финансового продукта в другом месте

Кто этого не понимал и хотел накопить богатстсв побольше, копил сокровища по-прежнему, а неограниченная ничем, кроме воли финансовых рабовладельцев эмиссия воображаемых денег (наращивание составляющей V), поддерживала хозяйственную деятельность общества.Когда же рост номинальных цен, подстегиваемый ростовщичеством, вынуждал продавать разного рода сокровища и тратить накопления, золотая составляющая в денежной форме возвращалась в обращение, а перешедшая в ювелирные изделия — меняла владельцев в меновой или обычной торговле. Сами же заправилы системы воображаемых финансов ничего не теряли, сохраняя власть и над миром воображаемых номиналов и над товарооборотом реальных вещей и услуг.

По существу с момента признания обществом в качестве средств платежа бумажных денег — носителей воображаемых номинальных чисел — золото стало ненужным в качестве основы финансовой системы, обеспечивающей сборку множества частных фирм в единую производственно-потребительскую систему. Однако при этом встал вопрос об управлении покупательной способностью денежной единицы и об управлении распределением удельных покупательных способностей среди населения и по специализированным рынкам при прогрессивном росте объема номинальной платежеспособности

Соответственно, соотношение между системами бухгалтерского учетав ОБЕЗРАЗМЕРЕННОЙ и в НЕ ОБЕЗРАЗМЕРЕННОЙ (НОМИНАЛЬНОЙ [47]) кредитно-финансовой системе такое же, как между тетрадями по арифметике отличника и двоечника: отличник приводит дроби к общему знаменателю, прежде чем их складывать или вычитать; а двоечник — по невежеству или в целях “упрощения расчётов” — складывает и вычитает только числители, не замечая ничего из того, что записано и происходит под дробной чертой.

Если же знаменатель S + Kзаметно изменяется на интервале времени [48], на котором ведется бухгалтерский учет, то за скобки его не вынесешь, вследствие чего у “бухгалтера-двоечника”, игнорирующего знаменатели дробей, на выходе “аналитического учета” будет чистейшая ерунда; из бухгалтерского учета “бухгалтера-отличника” в обоих случаях можно будет узнать правду о динамике платежеспособности как таковой и финансовом положении фирмы.

Соответственно, при значительном изменении величины S + K:все номинальныефинансовые показатели, свойственные частным физическим и юридическим лицам, не сопоставимы между собой; вся долговременная финансово-экономическая статистика ничего не говорит о микро— и макро— уровнях рассмотрения экономических систем, если не известно, каким текущим значениям величинам S + Kеё показатели соответствуют в каждый момент времени. И вся эта информация не может лежать в основе экономического прогнозирования и разработки экономической стратегии ни на уровне отдельной фирмы, ни на уровне государства.

Именно потому, что воздействие на величину S + Kсо стороны государства и банковской корпорации не подконтрольно никому из отдельно взятых платежеспособных физических и юридических лиц, не зависит от технико-технологической политики директоратов фирм, их маркетинговых служб и т.п., то по отношению ко всем ним оно выступает как довлеющий над каждым из них фактор, который по существу представляет собой средство иерархически высшего управления макроэкономической системой в целом.

Но динамика прейскуранта (уровня цен на специализированных рынках) отслеживает изменения не только величины S + K.Есть еще один фактор, “само собой разумеющийся” в качестве “естественного” в кредитно-финансовой системе Запада и в финансовых отношениях Запада с другими региональными цивилизациями.

Анализ института кредита со ссудным процентомв обезразмеренной по S + Kкредитно-финансовой системе позволяет выявить два обстоятельства:

Иными словами, вследствие ссудного процента сальдо рынка кредитов [50]всегда положительно в его обмене с другими рынками, а все другие рынки в совокупностиимеют отрицательное сальдо в обмене с рынком кредитов.

В силу этого обстоятельства, хозяева глобальной корпорации ростовщических банков всегда могут заплатить монопольно высокую цену за всё; а в обществе всегда существует некоторый объем заведомо неоплатной задолженности, некоторым образом распределенный между всеми физическими и юридическими лицами, включая мелкие и крупные банки, не входящие в глобальную номенклатуру банков-хозяев этой игры. Только на фоне этой заведомо неоплатной задолженности могут преуспевать ограниченное число физических и юридических лиц, кому это дозволено заправилами этой “игры с ненулевой суммой”.

Экономическая наука Запада и средства массовой информации России, в частности, НАГЛО ЛГУТ, когда называет “кризисами перепроизводства” затянутую корпорацией ростовщиков на шее общества финансовую удавку — нехватку платежеспособности по отношению к заявленной на специализированных рынках стоимости объема продукции и услуг.

Экономическая наука и публицистика также нагло лгут и о том, что “кризисы перепроизводства” возникают как слепая игра рыночной стихии в результате свободного спроса и предложения; что нездоровье финансовой системы государства и его экономики в целом есть результат неправильного налогообложения [52]правительствами хозяйствующих субъектов и непоследовательности в проведении правительством экономического курса. Дело совсем в другом и этот фактор, не связанный ни с налогообложением, ни с экономическим курсом государства предстает обнаженным в обезразмеренной по S + Kкредитно-финансовой системе.

Долговременный экономико-исторический анализ показал, что рост производства реальной продукции конечного потребления (для блока 19 РПП и ФОП на схеме рис. 1) в её натуральном учете на протяжении последних 150 лет следовал за ростом добычи первичных энергоносителей и никогда не обгонял его, подтверждая тем самым закон сохранения энергии в технологических процессах экономической системы общества.Среднегодовые темпы прироста энергопотенциала техносферы за этот период составили не более 5 % в год. Объемы потребления росли в среднем не быстрее 3 % в год, так как часть прироста энергопотенциала использовалась на возобновление материально-технической базы производства, кроме того КПД техники не превосходит единицы, а для большинства технических устройств заметно меньше единицы.

Поскольку выход реальной продукции из сферы производства (блок 18 РСП на рис. 1) определяется её энергопотенциалом прежде всего [54], то это означает, что рост величины S + K, при котором заведомо не будет падения покупательной способности находящихся в обращении денег, не может превышать прироста энергопотенциала за тот же период. Избыточный по отношению к этому естественномуограничению эмиссии рост КПД и рост культуры потребления уйдёт в снижение номинальных цен, в котором выражается рост покупательной способности денежной единицы.

С другой стороны, эта обусловленность объемов реального производства и масштаба номинальных цен энергопотенциалом сферы производства означает, что реально инвариантом прейскуранта является энергоинвариант. В систему экономической статистики и бухгалтерского учета он может быть введен либо как цена «условного топлива» [55], как это было в практике Госплана СССР, либо как тариф на промышленное потребление электроэнергии, поскольку, с одной стороны, в основе тарифа на электроэнергию лежит спектр потребления реальных энергоносителей, а с другой стороны, потребителями электроэнергии являются практически все отрасли сферы производства, инфраструктуры общества и домашние хозяйства.

Но если в системе присутствует ничем не ограниченный ссудный процент, то он, вызывая

Кроме того резкие значительные изменения величины номинальной платежеспособности S + Kведут к падению темпов роста реального производства в его натуральном учете относительно их возможного максимума за счет возникновения межотраслевых и внутриотраслевых диспропорций удельной платежеспособности и производственных мощностей как таковых (о чём говорилось ранее), возникающих при прохождении эмиссионной и кредитной волн с одного специализированного рынка на другие по объединяющим их каналам денежного обращения в обществе.

Как ВСЕМ известно ещё из школьного курса физики, полезный эффект действия всякой системы численно определяется соотношением: «Эффект» = КПД ? «Количество энергии, введенной в систему», выражающим закон сохранения энергии, где КПД— коэффициент полезного действия. Как отмечалось ранее, ему в финансовом выражении соответствует следующее утверждение: “Совокупный денежный номинал, противостоящий всей товарной массе в обществе на всех специализированных рынках” = “Коэффициент энергетической обеспеченности денежной единицы” ? “Количество энергии, потребляемой производственной системой общества, обслуживаемого данным

Таким образом ссудный процент — противоестественное явление, в том смысле, что

Тем не менее ссудный процент в разных своих обличьях присутствует в мире финансов, превращая финансы из мерила производства и распределения в безмерно воображаемую — вымышленную реальность, оказывающую противоестественное воздействие на реальную жизнь большинства населения Земли и на биосферу. И вопреки этому присутствие ссудного процента считается вполне естественным и уместным во всей прошлой и в настоящей жизни Запада, а главное — и в той модели

Это — нравственно-этическая сторона вопроса о финансах, как о воображаемом продукте, произведенном обществом. Экономическая же сторона дела связана с вопросом: чем финансовая система на основе воображаемых денег удобнее рабовладельцам, по сравнению с обращением в прошлом золотых и прочих “реальных” денег, бывших основой меновой по её существу торговли.

В обществе, где есть социальные группы, состоящие из тех, кто господствует над другими людьми как над орудиями осуществления своих целей или стремится к такого рода господству, деньги не только обеспечивают продуктообмен, осуществляя сборку в единую многоотраслевую производственно-потребительскую систему множества частных фирм и единоличных производителей и торговцев. Деньги еще являются средством осуществления господства одних над другими, которое всегда на протяжении истории выражалось в стремлении к накопительству с целью увеличить свою мощь в качестве господина над другими, либо вырваться из такого рода финансовой неволи. Соответственно этому при золотом обращении в обществе, где одни реально господствуют над другими либо стремятся к таковому господству, тем более, если рост цен в нём подхлестывается ростовщичеством, хронически не хватает средств платежа для обеспечения сборки множества частных фирм в единую хозяйственную систему и развития в ней производства.

Производство реальной продукции и услуг в этом случае поддерживается их действительными производителями на минимальном уровне. Это ведет к обострению социальной напряженности, поскольку возомнившие себя “элитой”, не умея поднять спектр общественного производства, однако не желают снизить свою потребительскую активность, реально намного превосходящую их биологически обусловленные потребности, и продолжают обирать действительных производителей продукции, лишая их семьи подчас самого жизненно необходимого всего лишь ради того, чтобы превзойти еще кого-то в роскоши и сладострастном потреблении. И это всё создает дискомфортные условия для реальных владельцев этого общества — тех, кто владеет и возомнившими себя “элитой” и зависимым от “элитарного” правления простонародьем.

В результате общество в целом в таких условиях оказывается перед выбором: либо искоренить систему угнетения одних другими и продолжать жить в “золотом” (в смысле основы финансов) веке меновой торговли реальными продуктами, либо построить иную финансовую систему, в которой страсть к финансовому накопительству одних хозяева системы легко могут нейтрализовать, чтобы она не препятствовала производственной деятельности большинства трудоспособного населения и тем самым сняла отчасти внутриобщественную напряженность.

Исторически реально эта альтернатива предстала перед европейским обществом на фоне конфликта двух пород рабовладельцев: региональнойземельной аристократии и ростовщической финансовой МЕЖРЕГИОНАЛЬНОЙ аристократии, что нашло свое яркое и полноехудожественное выражение в “Скупом рыцаре” А.С.Пушкина.

Земельная аристократия — кланы тогдашней “политической элиты”, державшие в своих руках государственную власть при смене поколений, — не смогли отказаться от своих рабовладельческих устремлений и возглавить общественную деятельность, направленную против ростовщического рабовладения финансовых межрегионалов. Но межрегионалы ростовщики смогли профинансировать подавление своих конкурентов в рабовладении — земельной региональной аристократии — в ходе буржуазных “демократических” революций.

Обретя через финансируемых ими [56]ставленников власть над государственным аппаратом, ростовщические кланы в течение исторически непродолжительного времени обезопасили себя и свою власть от нездоровой страсти к финансовому накопительству как некоторых устойчивых при смене поколений социальных групп, так и отдельных личностей, которая по-прежнему господствовала в обществах и препятствовала развитию реальной производственной деятельности также, как и во времена государственной власти земельной аристократии.

Будучи держателями ростовщической долговой удавки, финансовые межрегионалы признали в качестве равноправных с золотом и серебром средств платежа в меновой торговле разного рода долговые расписки. Эти долговые расписки в своем историческом развитии обрели вид бумажных кредитных денег [57], ставших первым воображаемым продуктом в мире реальных золотых и серебряных финансов того времени.

Чтобы не нервировать и не озлоблять толпу обывателей обменом разного рода “реальностей на воображаемые ценности” [58]при осуществлении ими купли-продажи с употреблением кредитных денег, межрегиональной ростовщической корпорацией, узурпировавшей банковское дело (счетоводство по его существу), и подчиненными ей государствами поддерживалась система прямого и обратного обмена воображаемого денежного товара (чисел на счетах и на разного рода купюрах) на реальное золото и серебро по твердому курсу.

Хотя при этом только некоторая доля из совокупной номинальной платежеспособности общества S + Kбыла представлена реальным золотом, но при устойчивой работе этой системы прямого и обратного обмена какой-либо внешне видимой функциональнойразницы между «реальными» и «воображаемыми» финансами видно не было.

Но если находящуюся в обращении наличность S,в свою очередь представить в виде суммы:

Поскольку объем допустимого кредитования, не нарушающего возможностей банковской системы в операциях с вкладчиками, пожелавшими потратить свои сбережения, представляет собой некоторую ограниченную долю от S,а золото в системе обращается наравне с воображаемыми деньгами, то приведенное выражение для покупательной способности золотой составляющей можно записать и в такой форме:

Поскольку, в отличие от золота, объем эмиссии всякого рода воображаемых финансов неограничен ничем кроме произвола держателей системы воображаемых денег, то полученное выражение по существу говорит о возможности управления покупательной способностью золотой составляющей в финансовом обращении в условиях действия золотого стандарта.

Это было невозможно сделать столь независимо при исключительно золотом обращении (требовалось выявить сокровище и изъять его, что исторически реально возможно только как гражданская война); кроме того, концентрация реального золота у банкиров и плохая его транспортабельность в больших количествах делала банкиров легко поражаемой мишенью в периоды социальных потрясений [61] . В системе же с воображаемыми финансами-числами каждый банкир-ростовщик — сам себе системообразующий фактор, способный бросить на разграбление в случае опасности для себя счета и купюры в одном месте и развернуть производство воображаемого финансового продукта в другом месте

Кто этого не понимал и хотел накопить богатстсв побольше, копил сокровища по-прежнему, а неограниченная ничем, кроме воли финансовых рабовладельцев эмиссия воображаемых денег (наращивание составляющей V), поддерживала хозяйственную деятельность общества.Когда же рост номинальных цен, подстегиваемый ростовщичеством, вынуждал продавать разного рода сокровища и тратить накопления, золотая составляющая в денежной форме возвращалась в обращение, а перешедшая в ювелирные изделия — меняла владельцев в меновой или обычной торговле. Сами же заправилы системы воображаемых финансов ничего не теряли, сохраняя власть и над миром воображаемых номиналов и над товарооборотом реальных вещей и услуг.

По существу с момента признания обществом в качестве средств платежа бумажных денег — носителей воображаемых номинальных чисел — золото стало ненужным в качестве основы финансовой системы, обеспечивающей сборку множества частных фирм в единую производственно-потребительскую систему. Однако при этом встал вопрос об управлении покупательной способностью денежной единицы и об управлении распределением удельных покупательных способностей среди населения и по специализированным рынкам при прогрессивном росте объема номинальной платежеспособности