Страница:

В целях исчисления налогу на прибыль учет стоимости литературы через амортизацию не предусмотрен (п. 2 ст. 256 НК РФ). По таким объектам, не списанным единовременно при вводе в эксплуатацию по данным бухгалтерского учета, возникают временные налогооблагаемые разницы.

Бизнес-планы

Бонусы

Возврат товаров

Векселя

Вспомогательные производства

Госпошлина

Долги, нереальные для взыскания

Дивиденды

Добровольное страхование

Бизнес-планы

Правовые и экономические основы инвестиционной деятельности, осуществляемой в форме капитальных вложений, на территории РФ определены Федеральным законом РФ от 25.02.1999 №39-ФЗ «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений.

Инвестиционный проект – обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством РФ и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план).

Согласно Методики определения стоимости строительной продукции на территории РФ МДС 81-35.2004, утвержденной постановлением Госстроя России от 05ю02ю2004 №15/1, в сводной сметный расчет стоимости строительства включаются затраты на выполнение проектных работ, изыскательских работ, на экспертизу предпроектной и проектной документации.

Бухгалтерский учет затрат, связанных с незавершенным строительством объектов, осуществляется в соответствии с Положением по бухгалтерскому учету долгосрочных инвестиций, утвержденным Письмом Минфина России от 30.12.1993 г. №160. В соответствии с данным положением расходы, связанные с предпроектными и проектными работами, учитываются на счете учета вложений во внеоборотные активы, с последующим увеличением первоначальной стоимости основных средств, что предусмотрено письмом Минфина России от 27.03.2003 №16-00-14/107.

Для целей налогового учета, затраты, связанные с предпроектными и проектными работами, на основании ст. 257 НК РФ включаются в первоначальную стоимость основных средств.

Инвестиционный проект – обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством РФ и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план).

Согласно Методики определения стоимости строительной продукции на территории РФ МДС 81-35.2004, утвержденной постановлением Госстроя России от 05ю02ю2004 №15/1, в сводной сметный расчет стоимости строительства включаются затраты на выполнение проектных работ, изыскательских работ, на экспертизу предпроектной и проектной документации.

Бухгалтерский учет затрат, связанных с незавершенным строительством объектов, осуществляется в соответствии с Положением по бухгалтерскому учету долгосрочных инвестиций, утвержденным Письмом Минфина России от 30.12.1993 г. №160. В соответствии с данным положением расходы, связанные с предпроектными и проектными работами, учитываются на счете учета вложений во внеоборотные активы, с последующим увеличением первоначальной стоимости основных средств, что предусмотрено письмом Минфина России от 27.03.2003 №16-00-14/107.

Для целей налогового учета, затраты, связанные с предпроектными и проектными работами, на основании ст. 257 НК РФ включаются в первоначальную стоимость основных средств.

Бонусы

Ст. 779 ГК РФ предусмотрено, что по договору возмездного оказания услуг исполнитель обязуется по заданию заказчика совершить определенные действия, а заказчик – оплатить услуги.

Договором между продавцом и покупателем может быть предусмотрено дополнительное условие оплаты продавцом действий покупателя по выполнению заранее оговоренных условий по объемам приобретаемых у продавца товаров. Ведь покупатель изначально по договору купли-продажи не обязан выбирать определенный объем.

Для продавца такие суммы тогда можно будет рассматривать как расходы по оплате услуг, потребляемых в связи со сбытом производимой продукции и обеспечивающих производителю устойчивый объем реализации произведенной продукции. Такие расходы расцениваются как отвечающие требованиям ст. 252 НК РФ и уменьшают размер налоговой базы.

Договором между продавцом и покупателем может быть предусмотрено дополнительное условие оплаты продавцом действий покупателя по выполнению заранее оговоренных условий по объемам приобретаемых у продавца товаров. Ведь покупатель изначально по договору купли-продажи не обязан выбирать определенный объем.

Для продавца такие суммы тогда можно будет рассматривать как расходы по оплате услуг, потребляемых в связи со сбытом производимой продукции и обеспечивающих производителю устойчивый объем реализации произведенной продукции. Такие расходы расцениваются как отвечающие требованиям ст. 252 НК РФ и уменьшают размер налоговой базы.

Возврат товаров

Если возврат товара производится в результате существенного нарушения условий договора по качеству, ассортименту, комплектности, упаковке или других условий поставки товаров (п. 2 ст. 475, п. 2 с. 480, п. 2 ст. 482 ГК РФ), то это является основанием для отказа покупателя от исполнения договора купли-продажи. При этом товар возвращается поставщику и списывается:

√ либо со счета 002 (если отступление от условий договора были выявлены покупателем при принятии товаров от поставщика, то такие товары на баланс не приходуются);

√ либо со счета 41 «Товары» в корреспонденции со счетом учета претензий (если недостатки товара обнаружены после их принятия от поставщика и оприходования на баланс организации-покупателя).

Если договором предусмотрена оплата товаров в рассрочку, то потребовать возврата товаров может продавец. Исключение составляет, когда сумма платежей, полученных от покупателя, не превышает половину цены товаров (ст. 489 ГК РФ). Если же сумма платежей, поступивших от покупателей, превышает половину стоимости товаров, то продавец лишается права на отказ от исполнения договора. В таком случае он может потребовать только уплаты покупателем процентов за просрочку платежа или возврата неоплаченных товаров.

При возврате товара в день покупки сумма выручки за данный день уменьшается на сумму возврата. Если покупатель возвращает товар не в день покупки, то в бухгалтерском учете в день возврата делаются сторнировочные записи.

Когда осуществляется возврат товара при отказе от исполнения договора в случае нарушения контрагентом его условий, то продавец делает сторнировочные проводки не только по счетам учета выручки, но и по счетам учета задолженности перед бюджетом по НДС. Если возвращается товар в связи с ненадлежащим качеством, право на вычет НДС у продавца возникает только после факта возврата покупателю денежных средств. До этого момента задолженность перед бюджетом не уменьшается, поскольку полученные денежные суммы рассматриваются как полученный аванс.

Если возврат товара происходит по завершенному и исполненному договору купли-продажи, то поставщиком (так называемым бывшим покупателем) как продавцом этого товара. При этом принятие к вычету сумм НДС осуществляется в соответствии с действующим порядком, то есть по мере возврата ранее полученной оплаты и оприходовании при обязательном наличии счета-фактуры. Таким образом, в этом случае продавец не имеет право зарегистрировать у себя в книге покупок сумму НДС на основании своего же счета-фактуры, который был выставлен при продаже этого товара (письмо Минфина России от 21.03.2005 №03-04-11/60).

В целях обложения налогом на прибыль также принимаются гражданские отношения, фактически складывающиеся между продавцом и покупателем (по дате формирования выручки и затрат, а также по сумме выручки для нормирования расходов).

√ либо со счета 002 (если отступление от условий договора были выявлены покупателем при принятии товаров от поставщика, то такие товары на баланс не приходуются);

√ либо со счета 41 «Товары» в корреспонденции со счетом учета претензий (если недостатки товара обнаружены после их принятия от поставщика и оприходования на баланс организации-покупателя).

Если договором предусмотрена оплата товаров в рассрочку, то потребовать возврата товаров может продавец. Исключение составляет, когда сумма платежей, полученных от покупателя, не превышает половину цены товаров (ст. 489 ГК РФ). Если же сумма платежей, поступивших от покупателей, превышает половину стоимости товаров, то продавец лишается права на отказ от исполнения договора. В таком случае он может потребовать только уплаты покупателем процентов за просрочку платежа или возврата неоплаченных товаров.

При возврате товара в день покупки сумма выручки за данный день уменьшается на сумму возврата. Если покупатель возвращает товар не в день покупки, то в бухгалтерском учете в день возврата делаются сторнировочные записи.

Когда осуществляется возврат товара при отказе от исполнения договора в случае нарушения контрагентом его условий, то продавец делает сторнировочные проводки не только по счетам учета выручки, но и по счетам учета задолженности перед бюджетом по НДС. Если возвращается товар в связи с ненадлежащим качеством, право на вычет НДС у продавца возникает только после факта возврата покупателю денежных средств. До этого момента задолженность перед бюджетом не уменьшается, поскольку полученные денежные суммы рассматриваются как полученный аванс.

Если возврат товара происходит по завершенному и исполненному договору купли-продажи, то поставщиком (так называемым бывшим покупателем) как продавцом этого товара. При этом принятие к вычету сумм НДС осуществляется в соответствии с действующим порядком, то есть по мере возврата ранее полученной оплаты и оприходовании при обязательном наличии счета-фактуры. Таким образом, в этом случае продавец не имеет право зарегистрировать у себя в книге покупок сумму НДС на основании своего же счета-фактуры, который был выставлен при продаже этого товара (письмо Минфина России от 21.03.2005 №03-04-11/60).

В целях обложения налогом на прибыль также принимаются гражданские отношения, фактически складывающиеся между продавцом и покупателем (по дате формирования выручки и затрат, а также по сумме выручки для нормирования расходов).

Векселя

В обеспечение обязательств под полученные ценности организация может выдать собственный вексель. В этом случае задолженность по сделке числиться на балансе в полной сумме задолженности. При использовании в расчетах за товары (работы, услуги) своего собственного векселя вычет возможен только после того, как организация погасит свою задолженность по этому векселю.

При оплате товаров (работ, услуг) векселем третьего лица право на вычет формально возникает в момент передачи векселя продавцу. Если же вексель третьего лица был получен налогоплательщиком в обмен на свой собственный вексель, то в соответствии с п. 2 ст. 172 НК РФ налогоплательщик получает право на вычет «входного» НДС по приобретенным товарам (работам, услугам) только после уплаты денежных средств по собственному векселю.

При расчетах с использованием векселя третьего лица сумма «входного» НДС, которую можно принять к вычету, определяется исходя из балансовой стоимости векселя (в целях применения п. 2 ст. 172 НК РФ балансовая стоимость – это сумма затрат, фактически понесенных в связи с приобретением этого векселя).

Если организация выписывает процентный вексель, то сумма процентов, исчисляемая ежемесячно, в бухгалтерском учете учитывается в составе внереализационных расходов организации (письмо Минфина России от 25.11.1999 №04-00-11).

В целях исчисления налога на прибыль ежемесячная сумма процентов по векселям учитывается в составе внереализационных расходов в порядке, предусмотренном ст. 269 НК РФ (нормируются). Возникают временные разницы (т.к. в бухгалтерском учете проценты признаются в составе расходов будущих периодов (при получении работ или услуг) или включению процентов в стоимость основных средств, нематериальных активов или товарно-материальных ценностей) и постоянные разницы (в размере превышения установленного норматива).

При оплате товаров (работ, услуг) векселем третьего лица право на вычет формально возникает в момент передачи векселя продавцу. Если же вексель третьего лица был получен налогоплательщиком в обмен на свой собственный вексель, то в соответствии с п. 2 ст. 172 НК РФ налогоплательщик получает право на вычет «входного» НДС по приобретенным товарам (работам, услугам) только после уплаты денежных средств по собственному векселю.

При расчетах с использованием векселя третьего лица сумма «входного» НДС, которую можно принять к вычету, определяется исходя из балансовой стоимости векселя (в целях применения п. 2 ст. 172 НК РФ балансовая стоимость – это сумма затрат, фактически понесенных в связи с приобретением этого векселя).

Если организация выписывает процентный вексель, то сумма процентов, исчисляемая ежемесячно, в бухгалтерском учете учитывается в составе внереализационных расходов организации (письмо Минфина России от 25.11.1999 №04-00-11).

В целях исчисления налога на прибыль ежемесячная сумма процентов по векселям учитывается в составе внереализационных расходов в порядке, предусмотренном ст. 269 НК РФ (нормируются). Возникают временные разницы (т.к. в бухгалтерском учете проценты признаются в составе расходов будущих периодов (при получении работ или услуг) или включению процентов в стоимость основных средств, нематериальных активов или товарно-материальных ценностей) и постоянные разницы (в размере превышения установленного норматива).

Вспомогательные производства

Если на балансе организации учитываются вспомогательные производства, то суммы общепроизводственных и общехозяйственных расходов распределяются не только между видами продукции основного производства, но и между счетами учета затрат вспомогательных производств. Затем полученные расходы вспомогательных производств (прямые по производствам и часть накладных расходов) списываются по направлениям использования результатов деятельности этих производств.

При списании завершенной производством продукции вспомогательного производства со счета 23 «Вспомогательные производства» в конце отчетного периода собранные на нем затраты необходимо распределить следующим образом:

■ затраты, относящиеся к производственной деятельности (Дебет 20 «Основное производство» Кредит 23 Вспомогательное производство»);

■ затраты, использованные в деятельности обслуживающего производства (Дебет 29 «Обслуживающие производства» Кредит 23 Вспомогательное производство»);

■ затраты, относящиеся к реализуемой данным хозяйством продукции (Дебет 90 «Прочие доходы и расходы» Кредит 23 «Вспомогательное производство»);

Сальдо на конец месяца (либо на конец отчетного периода) отражает стоимость НЗП во вспомогательном производстве.

До 2005 года в налоговом учете расходы вспомогательных производств имели свою специфику – при расчете НЗП в их остатках оставалось только конкретное незавершенное вспомогательное производство, а все, что было завершено и потреблено в виде работ (услуг) основным производством, признавалось косвенными расходами отчетного периода (п. 4 ст. 254 НК РФ).

С 2005 года, когда предприятиям представилась возможность определения в целях налогообложения прямых расходов, совпадающих с бухгалтерским учетом, временная разница, возникающая раннее из-за того, что стоимость услуг включалась в состав материальных расходов, не входящих в установленный ранее п. 1 ст. 318 НК РФ перечень прямых расходов, ликвидирована. Если сейчас разницы возникают, то только в стоимости отдельных элементов, составляющих себестоимость вспомогательного производства.

При списании завершенной производством продукции вспомогательного производства со счета 23 «Вспомогательные производства» в конце отчетного периода собранные на нем затраты необходимо распределить следующим образом:

■ затраты, относящиеся к производственной деятельности (Дебет 20 «Основное производство» Кредит 23 Вспомогательное производство»);

■ затраты, использованные в деятельности обслуживающего производства (Дебет 29 «Обслуживающие производства» Кредит 23 Вспомогательное производство»);

■ затраты, относящиеся к реализуемой данным хозяйством продукции (Дебет 90 «Прочие доходы и расходы» Кредит 23 «Вспомогательное производство»);

Сальдо на конец месяца (либо на конец отчетного периода) отражает стоимость НЗП во вспомогательном производстве.

До 2005 года в налоговом учете расходы вспомогательных производств имели свою специфику – при расчете НЗП в их остатках оставалось только конкретное незавершенное вспомогательное производство, а все, что было завершено и потреблено в виде работ (услуг) основным производством, признавалось косвенными расходами отчетного периода (п. 4 ст. 254 НК РФ).

С 2005 года, когда предприятиям представилась возможность определения в целях налогообложения прямых расходов, совпадающих с бухгалтерским учетом, временная разница, возникающая раннее из-за того, что стоимость услуг включалась в состав материальных расходов, не входящих в установленный ранее п. 1 ст. 318 НК РФ перечень прямых расходов, ликвидирована. Если сейчас разницы возникают, то только в стоимости отдельных элементов, составляющих себестоимость вспомогательного производства.

Госпошлина

Статьей 13 НК РФ государственная пошлина включена в состав федеральных налогов и сборов, уплачиваемых на территории РФ. В связи с этим расходы организаций на уплату государственной пошлины на основании подп. 1 п. 1 ст. 264 НК РФ включаются в состав прочих расходов, связанных с производством и реализацией.

Долги, нереальные для взыскания

Если организация обратилась в суд за истребованием дебиторской задолженности и решение суда было положительным, то срок течения исковой давности прерывается (ст. 203 ГК РФ, ст. 85 АП РФ).

В бухгалтерском учете организация может списать такую задолженность только в случае нереальности ее взыскания:

√ издания государственным органом акта, в вязи с которым исполнение обязательств невозможно полностью или частично (ст. 417 НК РФ);

√ ликвидации юридического лица-дебитора (основанием является выписка об исключении из реестра);

√ смерти гражданина – дебитора (ст. 418 ГК РФ);

√ самостоятельного признания задолженности нереальной для взыскания, например при наличии или повторном получении от судебного пристава постановления об окончании исполнительного производства в связи с отсутствием должника или отсутствием у должника имущества, на которое может быть обращено взыскание (Федеральный Закон от 21.07.1997 г. №119 ФЗ «Об исполнительном производстве»);

√ при наличии иных причин, явно свидетельствующих о невозможности получения средств от покупателей.

Дебиторская задолженность списывается на основании соответствующего приказа руководителем.

И в бухгалтерском, и в налоговом учете порядок списания долгов зависит от того, создается организацией резерв по сомнительным долгам или не создается.

В случае, если резерв не создается, то в бухгалтерском учете сумма задолженности списывается в состав внереализационных расходов. При этом в течение пяти лет с момента списания организация должна учитывать списанную задолженность на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

В налоговом учете сумма безнадежного долга в полном размере включается в состав внереализационных расходов организации на дату его списания (пп. 2 п. 2 ст. 265 НК РФ).

В случае создания резерва в бухгалтерском учете списание задолженности осуществляется организацией за счет средств созданного резерва. Если суммы резерва оказывается недостаточно, то разница списывается в состав внереализационных расходов.

При создании резервов по сомнительным долгам в налоговом учете безнадежные долги также подлежат списанию за счет созданных резервов. И только в случае их недостаточности разницу разрешается сразу списать во внереализационные расходы.

Пункт 5 ст. 167 НК РФ обязывает организацию начислить НДС при списании дебиторской задолженности. При этом налог начисляется и уплачивается в бюджет при наступлении наиболее ранней из двух дат:

● день истечения срока исковой давности;

● день списания задолженности.

Обязанность по начислению и уплате НДС в бюджет возникает при одновременном выполнение двух условий:

1) списана задолженность покупателя по оплате товаров (работ, услуг), облагаемых НДС (т.е. сумма задолженности включает НДС).

Если задолженность возникла, например, из договора поставки товаров, не облагаемых НДС, или из договора займа, то в сумме задолженности НДС нет. Поэтому нет и обязанности уплачивать НДС при списании этой задолженности;

2) в момент возникновения задолженности организация в соответствии с действовавшей на тот момент учетной политикой определяла выручку для целей исчисления НДС «по оплате».

Если выручка в периоде возникновения задолженности определялась организацией «по отгрузке», то сумма НДС со стоимости реализованных товаров (работ, услуг) должна была быть уплачена в бюджет в периоде отгрузки.

При списании дебиторской задолженности НДС начисляется исходя из той ставки НДС, которая действовала в момент отгрузки товаров (работ, услуг).

Например, ЗАО «Факел» в марте 2002 года отгрузило ЗАО «Север» товары на сумму 140 000 руб. (в том числе НДС 20% – 23 333 руб.). В 2002 году организация определяла выручку для целей налогообложения «по оплате».

В бухгалтерском учете данная хозяйственная операция отражена следующими записями:

Сумма НДС со стоимости отгруженных товаров:

В 2005 году ЗАО «Факел» списывает сумма основного долга в связи с истечением срока исковой давности:

И сумма НДС со стоимости реализованного товара

Списанная дебиторская задолженность учтена за балансом

Если все таки организация получает от покупателя денежные средства уже после того, как списала его задолженность и уплатила соответствующую сумму НДС в бюджет, повторно НДС не облагаются (Письмо МНС России от 28.01.2002 № 03-1-09/161/14-В601).

Суммы кредиторской задолженности, по которым истек срок исковой давности, подлежат списанию с баланса с зачислением их в состав внереализационных доходов (п. 78 Положения по ведению бухгалтерского учета). Правомерность требований налоговых органов по включению кредиторской задолженности с истекшим сроком исковой давности в состав внереализационных доходов подтверждается судами (Постановление ФАС Московского округа от 28.06.2005 по делу №КА-А40/5500-05). Если организация производила частичный расчет с кредитором, то срок исковой давности начинается исчисляться с даты последнего частичного погашения заново (ст. 203 ГК РФ).

Если списывается кредиторская задолженность за товары (работы, услуги), нужно учесть, что организация теряет право на вычет суммы НДС по этим товарам (работам, услугам). Ведь вычет возможен только в том случае, если НДС фактически уплачен поставщику.

Например, ЗАО «Факел» в 2002году приобрело в 2002 году товары на сумму 150 000 руб., в том числе НДС 20% – 15 000 руб. Товары оплачены не были. В бухгалтерском учете в момент приобретения товаров были сделаны проводки:

Отражена сумма НДС по приобретенным товарам

В 2005 г. организация списывает задолженность за товары в связи с истечением срока исковой давности:

Сумма «входного» НДС по неоплаченным товарам списана в состав внереализационных расходов

В налоговом учете суммы списанной кредиторской задолженности увеличивают налоговую базу по налогу на прибыль в составе внереализационных доходов (п. 18 ст. 250 НК РФ). При этом суммы «входного» НДС, относящиеся к списанной задолженности, включаются в состав внереализационных расходов (пп. 14 п. 1 ст. 265 НК РФ).

В соответствии с Законом №58-ФЗ внесены изменения в п. 18 ст. 250 и п. 21 ст. 251 НК РФ, которые распространяются на правоотношения, возникшие с 1 января 2005 года (ст. 5 п. 8 Закона №58-ФЗ). Согласно п. 18 ст. 250 НК РФ, суммы кредиторской задолженности, списанные в связи с истечением срока исковой давности или по другим основаниям, за исключением доходов, предусмотренных п. 21 ст. 251 НК РФ, признаются внереализационными доходами, учитываемыми для целей налогообложения прибыли.

При этом п. 21 ст. 251 НК РФ установлено, что при определении налоговой базы по налогу на прибыль организации не учитываются доходы в виде сумм кредиторской задолженности налогоплательщика по уплате налогов и сборов перед бюджетами разных уровней, списанных и уменьшенных иным образом в соответствии с законодательством РФ или по решению Правительства РФ. При этом, как следует из содержания ст. 75 и 114 НК РФ задолженность налогоплательщика по пеням и штрафам не приравнивается к задолженности по уплате налогов и сборов. Следовательно, к суммам списанной кредиторской задолженности перед бюджетами разных уровней по уплате налогов и сборов не может быть применено положение подп. 21 п. 1 ст. 251 НК РФ (в редакции Федерального Закона от 06.06.2005 №58-ФЗ). Минфин России в письме от 29.12.2005 №03-03-04/1/467 закрепил позицию в отношении включения кредиторской задолженности налогоплательщика по пеням и штрафам, списанной в соответствии с законодательством РФ или по решению Правительства РФ. Вышеназванные расходы включаются в состав доходов с 1 января 2006 года.

Не урегулированным остается вопрос о порядке учета суммы НДС при списании кредиторской задолженности в виде полученного ранее аванса в счет предстоящей поставки товаров (работ, услуг).

Суммы авансовых платежей облагаются НДС, поэтому в момент получения аванса организация должна была уплатить соответствующую сумму НДС в бюджет. Обязательства по поставке товаров (выполнению работ, оказанию услуг) выполнены не были. И вот по истечении срока исковой давности организация списывает сумму аванса в состав доходов.

При этом, организация, списав аванс, вернуть из бюджета уплаченную при получении аванса сумму НДС не может.

Постоянная разница, приводящая к образованию постоянного налогового актива (ПНА) возникает у организации на дату списания безнадежной дебиторской задолженности, не покрытой за счет средств созданного резерва, в сумме превышения суммы безнадежных долгов, списанных на расходы в налоговом учете, над величиной аналогичного показателя в бухгалтерском учете. Постоянная разница, приводящая к образованию постоянного налогового обязательства, возникает на дату списания безнадежной дебиторской задолженности, не покрытой за счет средств созданного резерва, в сумме превышения суммы безнадежных долгов, списанных на расходы в бухгалтерском учете, над величиной аналогичного показателя по данным налогового учета.

В бухгалтерском учете организация может списать такую задолженность только в случае нереальности ее взыскания:

√ издания государственным органом акта, в вязи с которым исполнение обязательств невозможно полностью или частично (ст. 417 НК РФ);

√ ликвидации юридического лица-дебитора (основанием является выписка об исключении из реестра);

√ смерти гражданина – дебитора (ст. 418 ГК РФ);

√ самостоятельного признания задолженности нереальной для взыскания, например при наличии или повторном получении от судебного пристава постановления об окончании исполнительного производства в связи с отсутствием должника или отсутствием у должника имущества, на которое может быть обращено взыскание (Федеральный Закон от 21.07.1997 г. №119 ФЗ «Об исполнительном производстве»);

√ при наличии иных причин, явно свидетельствующих о невозможности получения средств от покупателей.

Дебиторская задолженность списывается на основании соответствующего приказа руководителем.

И в бухгалтерском, и в налоговом учете порядок списания долгов зависит от того, создается организацией резерв по сомнительным долгам или не создается.

В случае, если резерв не создается, то в бухгалтерском учете сумма задолженности списывается в состав внереализационных расходов. При этом в течение пяти лет с момента списания организация должна учитывать списанную задолженность на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

В налоговом учете сумма безнадежного долга в полном размере включается в состав внереализационных расходов организации на дату его списания (пп. 2 п. 2 ст. 265 НК РФ).

В случае создания резерва в бухгалтерском учете списание задолженности осуществляется организацией за счет средств созданного резерва. Если суммы резерва оказывается недостаточно, то разница списывается в состав внереализационных расходов.

При создании резервов по сомнительным долгам в налоговом учете безнадежные долги также подлежат списанию за счет созданных резервов. И только в случае их недостаточности разницу разрешается сразу списать во внереализационные расходы.

Пункт 5 ст. 167 НК РФ обязывает организацию начислить НДС при списании дебиторской задолженности. При этом налог начисляется и уплачивается в бюджет при наступлении наиболее ранней из двух дат:

● день истечения срока исковой давности;

● день списания задолженности.

Обязанность по начислению и уплате НДС в бюджет возникает при одновременном выполнение двух условий:

1) списана задолженность покупателя по оплате товаров (работ, услуг), облагаемых НДС (т.е. сумма задолженности включает НДС).

Если задолженность возникла, например, из договора поставки товаров, не облагаемых НДС, или из договора займа, то в сумме задолженности НДС нет. Поэтому нет и обязанности уплачивать НДС при списании этой задолженности;

2) в момент возникновения задолженности организация в соответствии с действовавшей на тот момент учетной политикой определяла выручку для целей исчисления НДС «по оплате».

Если выручка в периоде возникновения задолженности определялась организацией «по отгрузке», то сумма НДС со стоимости реализованных товаров (работ, услуг) должна была быть уплачена в бюджет в периоде отгрузки.

При списании дебиторской задолженности НДС начисляется исходя из той ставки НДС, которая действовала в момент отгрузки товаров (работ, услуг).

Например, ЗАО «Факел» в марте 2002 года отгрузило ЗАО «Север» товары на сумму 140 000 руб. (в том числе НДС 20% – 23 333 руб.). В 2002 году организация определяла выручку для целей налогообложения «по оплате».

В бухгалтерском учете данная хозяйственная операция отражена следующими записями:

Сумма НДС со стоимости отгруженных товаров:

В 2005 году ЗАО «Факел» списывает сумма основного долга в связи с истечением срока исковой давности:

И сумма НДС со стоимости реализованного товара

Списанная дебиторская задолженность учтена за балансом

Если все таки организация получает от покупателя денежные средства уже после того, как списала его задолженность и уплатила соответствующую сумму НДС в бюджет, повторно НДС не облагаются (Письмо МНС России от 28.01.2002 № 03-1-09/161/14-В601).

Суммы кредиторской задолженности, по которым истек срок исковой давности, подлежат списанию с баланса с зачислением их в состав внереализационных доходов (п. 78 Положения по ведению бухгалтерского учета). Правомерность требований налоговых органов по включению кредиторской задолженности с истекшим сроком исковой давности в состав внереализационных доходов подтверждается судами (Постановление ФАС Московского округа от 28.06.2005 по делу №КА-А40/5500-05). Если организация производила частичный расчет с кредитором, то срок исковой давности начинается исчисляться с даты последнего частичного погашения заново (ст. 203 ГК РФ).

Если списывается кредиторская задолженность за товары (работы, услуги), нужно учесть, что организация теряет право на вычет суммы НДС по этим товарам (работам, услугам). Ведь вычет возможен только в том случае, если НДС фактически уплачен поставщику.

Например, ЗАО «Факел» в 2002году приобрело в 2002 году товары на сумму 150 000 руб., в том числе НДС 20% – 15 000 руб. Товары оплачены не были. В бухгалтерском учете в момент приобретения товаров были сделаны проводки:

Отражена сумма НДС по приобретенным товарам

В 2005 г. организация списывает задолженность за товары в связи с истечением срока исковой давности:

Сумма «входного» НДС по неоплаченным товарам списана в состав внереализационных расходов

В налоговом учете суммы списанной кредиторской задолженности увеличивают налоговую базу по налогу на прибыль в составе внереализационных доходов (п. 18 ст. 250 НК РФ). При этом суммы «входного» НДС, относящиеся к списанной задолженности, включаются в состав внереализационных расходов (пп. 14 п. 1 ст. 265 НК РФ).

В соответствии с Законом №58-ФЗ внесены изменения в п. 18 ст. 250 и п. 21 ст. 251 НК РФ, которые распространяются на правоотношения, возникшие с 1 января 2005 года (ст. 5 п. 8 Закона №58-ФЗ). Согласно п. 18 ст. 250 НК РФ, суммы кредиторской задолженности, списанные в связи с истечением срока исковой давности или по другим основаниям, за исключением доходов, предусмотренных п. 21 ст. 251 НК РФ, признаются внереализационными доходами, учитываемыми для целей налогообложения прибыли.

При этом п. 21 ст. 251 НК РФ установлено, что при определении налоговой базы по налогу на прибыль организации не учитываются доходы в виде сумм кредиторской задолженности налогоплательщика по уплате налогов и сборов перед бюджетами разных уровней, списанных и уменьшенных иным образом в соответствии с законодательством РФ или по решению Правительства РФ. При этом, как следует из содержания ст. 75 и 114 НК РФ задолженность налогоплательщика по пеням и штрафам не приравнивается к задолженности по уплате налогов и сборов. Следовательно, к суммам списанной кредиторской задолженности перед бюджетами разных уровней по уплате налогов и сборов не может быть применено положение подп. 21 п. 1 ст. 251 НК РФ (в редакции Федерального Закона от 06.06.2005 №58-ФЗ). Минфин России в письме от 29.12.2005 №03-03-04/1/467 закрепил позицию в отношении включения кредиторской задолженности налогоплательщика по пеням и штрафам, списанной в соответствии с законодательством РФ или по решению Правительства РФ. Вышеназванные расходы включаются в состав доходов с 1 января 2006 года.

Не урегулированным остается вопрос о порядке учета суммы НДС при списании кредиторской задолженности в виде полученного ранее аванса в счет предстоящей поставки товаров (работ, услуг).

Суммы авансовых платежей облагаются НДС, поэтому в момент получения аванса организация должна была уплатить соответствующую сумму НДС в бюджет. Обязательства по поставке товаров (выполнению работ, оказанию услуг) выполнены не были. И вот по истечении срока исковой давности организация списывает сумму аванса в состав доходов.

При этом, организация, списав аванс, вернуть из бюджета уплаченную при получении аванса сумму НДС не может.

Постоянная разница, приводящая к образованию постоянного налогового актива (ПНА) возникает у организации на дату списания безнадежной дебиторской задолженности, не покрытой за счет средств созданного резерва, в сумме превышения суммы безнадежных долгов, списанных на расходы в налоговом учете, над величиной аналогичного показателя в бухгалтерском учете. Постоянная разница, приводящая к образованию постоянного налогового обязательства, возникает на дату списания безнадежной дебиторской задолженности, не покрытой за счет средств созданного резерва, в сумме превышения суммы безнадежных долгов, списанных на расходы в бухгалтерском учете, над величиной аналогичного показателя по данным налогового учета.

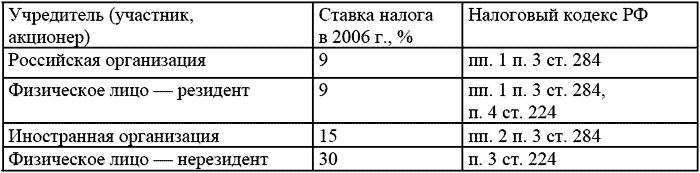

Дивиденды

Для расчета суммы дивидендов используется показатель чистой прибыли (при расчете учитываются и отложенные налоговые активы (ОНА) и обязательства (ОНО) (Письмо Минфина России от 25.01.2005 № 03-03-01-04/1/28).

Если организация выплачивает дивиденды (доходы) учредителям (участникам), то согласно п. 2 ст. 275 НК РФ она признается налоговым агентом. Таким образом, организация должна исчислить, удержать из доходов учредителей (участников) и перечислить в бюджет налог с суммы выплаченных доходов (НДФЛ). Такая обязанность возникает у организации независимо от того, кто является участником: организация или физическое лицо, иностранец или резидент.

Налог удерживается организацией в момент выплаты доходов и перечисляется в бюджет в течение 10 дней со дня выплаты дохода (п. 4 ст. 287 НК РФ).

При этом налог удерживается с применением следующих ставок:

С 1 января 2005 г. Федеральным законом от 29.07.2004 № 95-ФЗ ставка налога в отношении доходов в виде дивидендов, выплачиваемых российским учредителям (участникам) – организациям и физическим лицам, увеличена с 6 до 9%. Новая ставка применяется ко всем суммам дивидендов, выплачиваемым после 1 января 2005 г., независимо от того, когда и за какой период начислены дивиденды. Даже если в 2005 г. организация выплачивает дивиденды за 2004 г. (или за еще более ранние периоды), то налог удерживается по ставке 9% (Письмо Минфина России от 29.06.2005 № 03-05-01-04/215).

Если организация выплачивает дивиденды (доходы) учредителям (участникам), то согласно п. 2 ст. 275 НК РФ она признается налоговым агентом. Таким образом, организация должна исчислить, удержать из доходов учредителей (участников) и перечислить в бюджет налог с суммы выплаченных доходов (НДФЛ). Такая обязанность возникает у организации независимо от того, кто является участником: организация или физическое лицо, иностранец или резидент.

Налог удерживается организацией в момент выплаты доходов и перечисляется в бюджет в течение 10 дней со дня выплаты дохода (п. 4 ст. 287 НК РФ).

При этом налог удерживается с применением следующих ставок:

С 1 января 2005 г. Федеральным законом от 29.07.2004 № 95-ФЗ ставка налога в отношении доходов в виде дивидендов, выплачиваемых российским учредителям (участникам) – организациям и физическим лицам, увеличена с 6 до 9%. Новая ставка применяется ко всем суммам дивидендов, выплачиваемым после 1 января 2005 г., независимо от того, когда и за какой период начислены дивиденды. Даже если в 2005 г. организация выплачивает дивиденды за 2004 г. (или за еще более ранние периоды), то налог удерживается по ставке 9% (Письмо Минфина России от 29.06.2005 № 03-05-01-04/215).

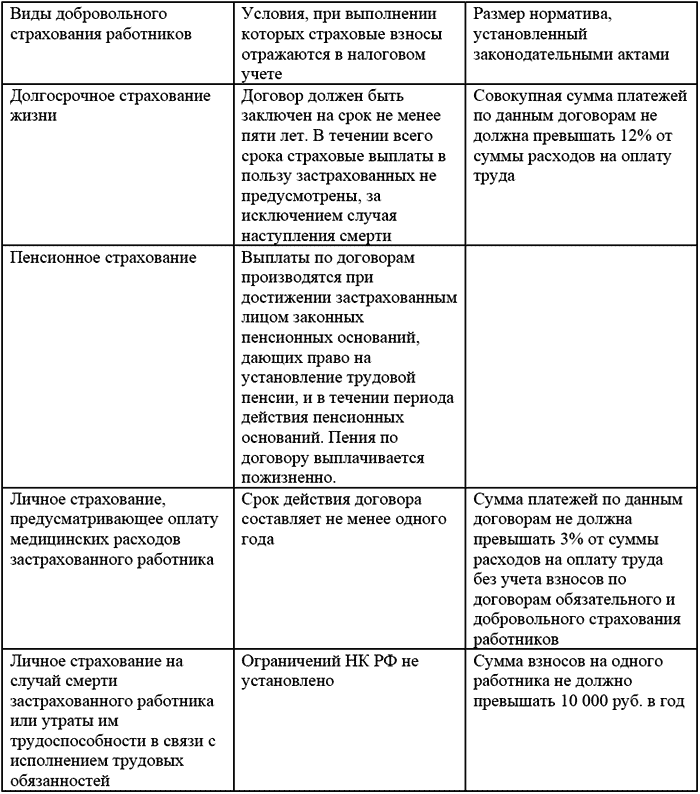

Добровольное страхование

В бухгалтерском учете расходы на страхование не нормируются. Затраты на страхование признаются в том отчетном периоде, к которому они относятся, независимо от того в какой момент денежные средства были перечислены контрагенту. Но поскольку, договоры страхования заключаются на несколько месяцев (лет), то страховые премии относятся к нескольким отчетным периодам. Первоначально сумма страхового взноса классифицируется как расходы будущих периодов с отражением на счете 97 «Расходы будущих периодов», а затем списывается на затраты производства и реализации (п. 65 Положения по ведению бухгалтерского учета и бухгалтерский отчетности, утвержденного Приказом Минфина России от 29.07.1998 г. №34н).

Пунктом 16 ст. 255 НК РФ определены добровольного страхования, которые вправе учесть при расчете налога на прибыль:

В соответствии со ст. 263 НК РФ расходы по обязательным видам страхования включаются в состав прочих расходов в пределах страховых тарифов, утвержденных в соответствии с законодательством РФ и требованиями международных конвенций. В случае, если страховые тарифы не утверждены, расходы по обязательному страхованию включаются в состав прочих расходов в размере фактических затрат.

ГК РФ определено, что на указанных Федеральным Законом РФ лиц не может быть возложена обязанность по страхованию иска гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц (ст. 935 ГК РФ). При этом объекты, подлежащие обязательному страхованию, риски, от которых они должны быть застрахованы, и минимальные размеры страховых сумм определяются законом (ст. 936 ГК РФ).

Федеральным законом РФ от 21.07.1997 г. №116-ФЗ «О промышленной безопасности опасных производственных объектов» в организациях, эксплуатирующих опасные производственные объекты, возложена обязанность страховать ответственность за причинение вреда жизни, здоровью и имуществу других лиц и окружающей природной среды в случае аварии на опасном производственном объекте. Статьей 15 вышеназванного Закона №116-ФЗ определены объекты, подлежащие обязательному страхованию, риски от которых они должны быть застрахованы и минимальные размеры страховых сумм.

В тоже время, по мнению МНС России, страховые премии (взносы) по обязательному страхованию признаются расходами для целей налогообложения прибыли, если в законодательстве РФ определены объекты, подлежащие обязательному страхованию, риски , от которых эти объекты должны быть застрахованы, минимальные размеры страховых сумм и другие условия, а у страховой организации имеется лицензия на соответствующий вид страхования (письмо МНС России от 09.09.2004 г. №02-4-10/252).

Таким образом, расходы организации по страхованию ответственности за причинение вреда при эксплуатации опасного производственного объекта, производимые в соответствии с Законом №116-ФЗ, в соответствии со ст. 263 НК РФ включаются в состав прочих расходов, связанных с производством и реализацией.

Согласно Федеральному закону от 25.04.2002 г. №40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» использование транспортных средств на территории РФ без заключения договора страхования гражданской ответственности владельцев транспортных средств недопустимо. Поэтому, если налогоплательщик заключил договор со страховой организацией, то он имеет право страховые взносы по обязательному страхованию гражданской ответственности владельцев транспортных средств учесть в составе прочих расходов, связанных с производством и реализацией (Постановление ФАС Северо-Западного округа от 11.02.2005 г. №А26-6742/04-23).

Пункт 6 т. 272 НК РФ устанавливает, что страховые взносы , перечисляемые страховой организации, уменьшают налогооблагаемую базу по налогу на прибыль в том отчетном периоде, когда они были фактически уплачены.

Пунктом 16 ст. 255 НК РФ определены добровольного страхования, которые вправе учесть при расчете налога на прибыль:

В соответствии со ст. 263 НК РФ расходы по обязательным видам страхования включаются в состав прочих расходов в пределах страховых тарифов, утвержденных в соответствии с законодательством РФ и требованиями международных конвенций. В случае, если страховые тарифы не утверждены, расходы по обязательному страхованию включаются в состав прочих расходов в размере фактических затрат.

ГК РФ определено, что на указанных Федеральным Законом РФ лиц не может быть возложена обязанность по страхованию иска гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц (ст. 935 ГК РФ). При этом объекты, подлежащие обязательному страхованию, риски, от которых они должны быть застрахованы, и минимальные размеры страховых сумм определяются законом (ст. 936 ГК РФ).

Федеральным законом РФ от 21.07.1997 г. №116-ФЗ «О промышленной безопасности опасных производственных объектов» в организациях, эксплуатирующих опасные производственные объекты, возложена обязанность страховать ответственность за причинение вреда жизни, здоровью и имуществу других лиц и окружающей природной среды в случае аварии на опасном производственном объекте. Статьей 15 вышеназванного Закона №116-ФЗ определены объекты, подлежащие обязательному страхованию, риски от которых они должны быть застрахованы и минимальные размеры страховых сумм.

В тоже время, по мнению МНС России, страховые премии (взносы) по обязательному страхованию признаются расходами для целей налогообложения прибыли, если в законодательстве РФ определены объекты, подлежащие обязательному страхованию, риски , от которых эти объекты должны быть застрахованы, минимальные размеры страховых сумм и другие условия, а у страховой организации имеется лицензия на соответствующий вид страхования (письмо МНС России от 09.09.2004 г. №02-4-10/252).

Таким образом, расходы организации по страхованию ответственности за причинение вреда при эксплуатации опасного производственного объекта, производимые в соответствии с Законом №116-ФЗ, в соответствии со ст. 263 НК РФ включаются в состав прочих расходов, связанных с производством и реализацией.

Согласно Федеральному закону от 25.04.2002 г. №40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» использование транспортных средств на территории РФ без заключения договора страхования гражданской ответственности владельцев транспортных средств недопустимо. Поэтому, если налогоплательщик заключил договор со страховой организацией, то он имеет право страховые взносы по обязательному страхованию гражданской ответственности владельцев транспортных средств учесть в составе прочих расходов, связанных с производством и реализацией (Постановление ФАС Северо-Западного округа от 11.02.2005 г. №А26-6742/04-23).

Пункт 6 т. 272 НК РФ устанавливает, что страховые взносы , перечисляемые страховой организации, уменьшают налогооблагаемую базу по налогу на прибыль в том отчетном периоде, когда они были фактически уплачены.