Страница:

Данные проверенных и принятых к учету первичных учетных документов систематизируются по датам совершения операций (в хронологическом порядке) и отражаются накопительным способом в следующих регистрах бюджетного учета:

№ 1 Журнал операций по счету «Касса»;

№ 2 Журнал операций с безналичными денежными средствами;

№ 3 Журнал операций расчетов с подотчетными лицами;

№ 4 Журнал операций расчетов с поставщиками и подрядчиками;

№ 5 Журнал операций расчетов с дебиторами по доходам;

№ 6 Журнал операций расчетов по оплате труда;

№ 7 Журнал операций по выбытию и перемещению нефинансовых активов;

№ 8 Журнал по прочим операциям;

Если в регистрах бюджетного учета обнаружены ошибки, исправить их можно в следующем порядке:

– если ошибка обнаружена до момента представления бухгалтерского баланса и не требует изменения данных в журналах операций, то неправильные суммы и текст зачеркиваются тонкой чертой и пишутся правильные данные. На полях документа за подписью главного бухгалтера делается надпись «Исправлено»;

– если ошибка обнаружена до момента представления отчетности, но требует изменения в журнале операций, то оформляется «красное сторно» и производится дополнительная запись последним днем отчетного периода;

– если ошибка обнаружена в регистрах за период, за который отчетность уже представлена, то исправления вносятся по способу «красное сторно». А также делается дополнительная запись датой обнаружения ошибки. Все исправления оформляются справкой, в которой указываются номер и дата исправляемого журнала операций, документа, обоснование внесения исправления.

Глава 2. Учет нефинансовых активов (1-й ур.)

2.1. Учет основных средств и амортизации (2-й ур.)

2.1.1. Учет движения основных средств и аренды помещения (3-й ур.)

Внутрисистемная передача – передача объектов основных средств одним учреждением другому учреждению.

Инвентарный объект основных средств – объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы.

Комплекс конструктивно сочлененных предметов – один или несколько предметов одного или разного назначения, смонтированных на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

Оборудование, требующее монтажа, – оборудование, вводимое в действие только после сборки его частей и прикрепления к фундаменту или опорам, к полу, междуэтажным перекрытиям и прочим несущим конструкциям зданий и сооружений, а также комплекты запасных частей такого оборудования.

Объекты основных средств – материальные объекты, используемые в процессе деятельности учреждения при выполнении работ или оказании услуг, либо для управленческих нужд учреждения, независимо от стоимости объектов основных средств со сроком полезного использования более 12 месяцев.

Первоначальная стоимость объектов основных средств – оценка объектов основных средств при принятии их к учету.

Остаточная стоимость – стоимость основных средств за вычетом суммы начисленных амортизационных отчислений.

Реконструкция – переустройство существующих объектов основных средств, связанное с повышением их технико-экономических показателей и осуществляемое по проекту реконструкции основных средств в целях увеличения мощностей, улучшения качества.

Модернизация – работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта основных средств, повышенными нагрузками и (или) другими новыми качествами.

Обслуживание, текущий и средний ремонт – работы по систематическому и своевременному предохранению объектов основных средств от преждевременного износа и поддержанию в рабочем состоянии.

Капитальный ремонт оборудования и транспортных средств – полная разборка агрегата, ремонт базовых и корпусных деталей и узлов, замена или восстановление всех изношенных деталей и узлов на новые и более современные, сборка, регулирование и испытание агрегата.

Капитальный ремонт зданий и сооружений – смена изношенных конструкций и деталей или замена их на более прочные и экономичные, улучшающие эксплуатационные возможности ремонтируемых объектов, за исключением полной замены основных конструкций, срок службы которых в данном объекте является наибольшим (каменные и бетонные фундаменты, трубы подземных сетей и т. п.).

Спецодежда – средства индивидуальной защиты работников, выполняющих вредные, опасные и грязные виды работ, а также осуществляющих работы в особых температурных условиях.

Срок полезного использования – период, в течение которого использование объекта основных средств приносит экономические выгоды учреждению.

Суммовая разница – разница между рублевой оценкой, выраженной в иностранной валюте (условных денежных единицах) кредиторской задолженности по оплате объекта основных средств, исчисленной по официальному или иному согласованному курсу на дату принятия ее к бухгалтерскому учету, и рублевой оценкой этой кредиторской задолженности, исчисленной по официальному или иному согласованному курсу на дату ее погашения.

Единицей бухгалтерского учета является инвентарный объект со всеми приспособлениями и принадлежностями.

Основные средства бюджетного учреждения – это материальные объекты, которые независимо от их стоимости удовлетворяют следующим критериям:

> используются в процессе деятельности учреждения при выполнении работ или оказании услуг, либо для управленческих нужд;

> срок полезного использования объектов превышает 12 месяцев.

> Кроме того, в составе основных средств медицинские бюджетные учреждения – арендаторы учитывают законченные капитальные вложения в арендованные ими здания, сооружения, оборудование и другие объекты основных средств в сумме произведенных вложений, если иное не предусмотрено договором аренды.

Учет основных средств ведется в соответствии с классификацией, установленной ОКОФ.

Основные средства, стоящие на балансах медицинских учреждений, подразделяются на следующие группы:

> Жилые помещения;

> Нежилые помещения;

> Сооружения;

> Машины и оборудование;

> Транспортные средства;

> Производственный и хозяйственный инвентарь;

> Библиотечный фонд;

> Мягкий инвентарь;

> Прочие основные средства.

В случае принятия к учету объектов нефинансовых активов, которые невозможно отнести к определенным разделам классификации, установленной ОКОФ, такие объекты отражаются в бюджетном учете в составе прочих основных средств и включаются в раздел 19 0009000 «Прочие материальные основные фонды, не указанные в других группировках» ОКОФ без дальнейшей детализации по подразделам, классам, подклассам, видам.

Срок полезного использования прочих основных средств устанавливается комиссией по приемке основных средств учреждения на основании технической документации, сроков использования аналогичных основных средств.

Принадлежность основных средств к учетной группе определяется на основании паспортов, инструкций по эксплуатации, описаний и другой технической документации.

Если один объект состоит из нескольких частей с разными сроками полезного использования, каждая часть учитывается как самостоятельный инвентарный объект.

Каждому объекту, кроме объектов стоимостью до 1000 руб. включительно, независимо от того, находится ли он в эксплуатации, в запасе или на консервации, присваивается уникальный инвентарный порядковый номер (п. 18 Инструкции, утвержденной Приказом Минфина России от 10 декабря 2006 г. № 25н). Например, первыми могут быть цифры аналитического счета (01, 02 и т. д.). Последующие цифры – порядковая нумерация. Или в учреждении есть основное средство, приобретенное за счет бюджетных средств, – у него инвентарный номер может быть 1101040000001, а приобретенное за счет деятельности, приносящей доход, то его инвентарный номер может быть 2101040000001. Этот номер должен значиться в инвентарных карточках.

Составные части актива с разными сроками полезного использования можно отражать как отдельные объекты, только если сроки их полезного использования существенно отличаются друг от друга. Следовательно, бухгалтерам, прежде чем учитывать составные части основных средств как отдельные объекты, следует установить уровень существенности. Причем сделать это надо самостоятельно и закрепить этот момент в учетной политике (ведь законодательно он не прописан). Именно на эту величину сроки полезного использования отдельных частей многосоставных основных средств должны отличаться друг от друга.

Пример 1.

Медицинская организация приобрела компьютер стоимостью 47 000 руб.:

– монитор стоимостью 20 500 руб.;

– системный блок стоимостью 24 500 руб.;

– клавиатура – 1500 руб.;

– компьютерная мышь – 500 руб.

В счете-фактуре все компоненты выделены отдельными строками.

Можно принять к учету компьютер как один инвентарный объект стоимостью 47 000 руб. и установить срок полезного использования от 37 до 60 месяцев. Но можно все части компьютера учитывать как отдельные объекты. И если их стоимость не более 20 000 руб., не облагать налогом на имущество.

В данном случае в составе материалов можно учесть компьютерную мышь и клавиатуру.

Для этого нужно установить:

– уровень существенности сроков службы (например, 5 %);

– сроки полезного использования каждой части ЭВМ так, чтобы они отличались друг от друга более чем на 5 процентов и при этом соответствовали третьей амортизационной группе Классификации основных средств.

Можно аргументировать свою позицию следующим образом. Работа отдельных частей компьютера не привязана к одной ЭВМ – ее составные части можно подключать к разным компьютерам, и все равно они будут функционировать. Значит, они могут быть учтены как отдельные основные средства.

Номер счета, предназначенного для учета основных средств, – 010100000.

Первый знак – код вида деятельности (источника финансирования).

Следующие три знака (101) – это есть номер счета «Основные средства». Данные, отраженные на этом счете, представляют собой алгебраическую сумму показателей, которые могут быть учтены на следующих 30 счетах, тоже имеющих в начале цифру 101. Эти дополнительные счета и обеспечивают глубокую аналитику.

Основные средства подразделяются на жилые и нежилые помещения (номера счетов 10101 и 10102), транспортные средства и библиотечный фонд (10105 и 10107), мягкий инвентарь и драгоценности (10108 и 10109) и т. д.

К каждой подгруппе основных средств открыты по два счета, на которых надо развернуто фиксировать изменение стоимости имущества. Например, увеличение стоимости машин и оборудования отражается на счете 10104310, а обратный процесс – на счете 10104410.

При получении безвозмездно полученных основных средств от государственных или муниципальных организаций они отражаются в бюджетном учете по первоначальной стоимости, сформированной в учете организаций-поставщиков, с учетом начисленной последними амортизации.

С 1 января 2006 г. основные средства должны отражаться в учете в рублях и копейках.

Балансовой стоимостью основных средств является их первоначальная стоимость с учетом указанных изменений.

Переоценка стоимости объектов основных средств будет производиться на начало отчетного года путем пересчета их балансовой стоимости и начисленной суммы амортизации в порядке и сроки, устанавливаемые Правительством РФ.

Если обороты по дебету счета 0 401 01 172 «Доходы от реализации активов» превышают обороты по кредиту данного счета, то это может означать следующее:

> реализацию нефинансовых активов по цене ниже их балансовой стоимости, а также расходы, связанные с данной реализацией;

> списание основных средств и нематериальных активов, пришедших в негодность, по которым не доначислена амортизация, а также пришедших в негодность непроизведенных активов;

> убытки от недостач, порчи, хищений и сверхнормативной убыли нефинансовых активов, списанные с баланса в связи с неустановлением виновных лиц и уточнением по решениям судов.

Расходование нефинансовых активов на «уставную» деятельность учреждений отражается либо на счете 0 401 01 271 «Расходы на амортизацию основных средств и нематериальных активов» (в том числе и основных средств стоимостью до 1000 руб. включительно), либо на счете 0 401 01 272 «Расходование материальных запасов». Таким образом, если в течение финансового года в бюджетной отчетности учреждения по коду КОСГУ 172 показаны суммы со знаком «минус», то в пояснительной записке к бюджетной отчетности должны быть даны соответствующие пояснения.

Многие организации для упрощения работы начисляют амортизацию линейным способом. В то же время применение иных методов ведет к снижению налоговой нагрузки организации. Наиболее выгодным в целях оптимизации налога на имущество является метод уменьшаемого остатка.

Если раньше бухгалтеры могли использовать его только по отношению к лизинговому имуществу, то с 1 января 2006 г. метод уменьшаемого остатка с применением коэффициента не выше 3 можно использовать по всем без ограничения амортизируемым основным средствам (п. 19 ПБУ 6/01), закрепив его в приказе об учетной политике.

> по балансовой стоимости:

0 304 04 000 «Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств» – при получении имущества от учреждения, подведомственного тому же главному распорядителю (распорядителю) бюджетных средств, что и учреждение – получатель данного имущества (в том числе и при централизованном снабжении);

0 401 01 151 «Доходы от поступлений от других бюджетов бюджетной системы Российской Федерации» – при получении имущества от учреждения, финансируемого из бюджета другого уровня;

0 401 01 180 «Прочие доходы» – при получении от государственных и муниципальных унитарных предприятий;

> по рыночной стоимости:

0 401 01 180 «Прочие доходы» (при получении имущества от иных юридических и физических лиц).

При безвозмездном получении нефинансовых активов от государственных или муниципальных учреждений или унитарных предприятий учреждения принимают к учету и ранее начисленную амортизацию. Она относится в кредит соответствующих счетов аналитического учета счета 0 104 00 000 «Амортизация» и дебет указанных выше счетов.

При этом срок полезного использования объектов нефинансовых активов, полученных безвозмездно, определяется:

> для объектов, полученных от учреждений, состоящих на бюджетах бюджетной системы Российской Федерации, и от государственных и муниципальных унитарных предприятий, – с учетом сроков фактической эксплуатации и ранее начисленной суммы амортизации;

> для объектов, полученных от иных юридических и физических лиц, – исходя из рыночной стоимости объекта и сроков эксплуатации, установленных комиссией учреждения.

0 304 04 000 «Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств» – при передаче имущества учреждению, подведомственному тому же главному распорядителю (распорядителю) бюджетных средств, что и передающее учреждение (в том числе и при передаче в рамках централизованного снабжения);

0 401 01 251 «Расходы на перечисления другим бюджетам бюджетной системы Российской Федерации» – при передаче имущества учреждению, финансируемому из бюджета другого уровня;

0 401 01 241 «Расходы на безвозмездные и безвозвратные перечисления государственным и муниципальным организациям» – при передаче имущества государственным и муниципальным унитарным предприятиям;

0 401 01 242 «Расходы на безвозмездные и безвозвратные перечисления государственным и муниципальным организациям» – при передаче имущества негосударственным организациям.

По балансовой стоимости объекта с одновременной передачей ранее начисленной амортизации осуществляется безвозмездная передача имущества между:

> бюджетными учреждениями, подведомственными разным главным распорядителям бюджетных средств одного уровня бюджета;

> учреждениями разных уровней бюджетов;

> учреждениями, подведомственными одному главному распорядителю (распорядителю) средств бюджета;

> государственными и муниципальными организациями.

При безвозмездной передаче нефинансовых активов ранее начисленная амортизация отражается по дебету соответствующих счетов аналитического учета счета 0 104 00 000 «Амортизация» и кредиту указанных выше счетов.

При передаче нефинансовых активов негосударственным организациям ранее начисленная амортизация списывается на уменьшение их первоначальной стоимости. Таким образом, указанное имущество передается по остаточной стоимости.

Для обеспечить устранение неоправданного увеличения оборотов по КОСГУ увеличения и уменьшения стоимости нефинансовых активов при их внутреннем перемещении внутреннееперемещение нефинансовых активов отражается на соответствующих счетах бюджетного учета (0 101 00 000 – для основных средств, 0 105 00 000 – для материальных запасов и т. п.) с изменением счетов аналитического учета материально ответственных лиц учреждения и с применением КОСГУ увеличения стоимости соответствующих нефинансовых активов (310 – для основных средств, 340 – для материальных запасов и т. п.) независимо от того, отражается увеличение или уменьшение стоимости указанных средств.

дебет (КГ, ФКР) 101.06.310 кредит (КГ, ФКР) 101.06.310.

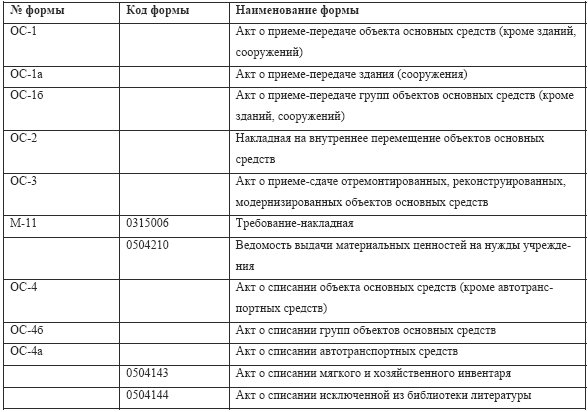

Операции движения объектов основных средств оформляются следующими унифицированными документами:

Счет 010400000 «Амортизация» предназначен для отражения амортизации, начисленной на объекты основных средств и нематериальные активы.

Счет 010400000 «Амортизация» предназначен для отражения амортизации, начисленной на объекты основных средств и нематериальные активы.

По основным средствам до 1000 руб. она не начисляется.

По основным средствам стоимостью от 1000 до 10 000 руб. амортизация начисляется в размере 100 процентов при сдаче в эксплуатацию.

По остальным основным средствам амортизационные отчисления производятся ежемесячно в течение срока использования объекта.

Расчет производится линейным способом, который действует в бухгалтерском учете. При этом способе сначала определяется годовая сумма амортизации, а затем ежемесячная.

Годовая сумма отчислений определяется исходя из первоначальной (восстановительной) стоимости основных средств и годовой нормы амортизации, рассчитанной исходя из срока использования объекта. Срок использования объектов основных средств определяется по классификации основных средств, включаемых в амортизационные группы. Ежемесячная сумма отчислений рассчитывается путем деления на 12 годовой суммы амортизации.

Пример 2

Медицинское бюджетное учреждение приобрело в августе 2006 года за счет бюджетных средств оборудование стоимостью 354 000 руб. (в том числе НДС – 54 000 руб.). Срок полезного использования этого медоборудования – 5 лет. С сентября месяца 2006 года на него должна начисляться амортизация.

Годовая норма амортизации равна:

300 000 руб. × 20 % = 60 000 руб.

Сумма ежемесячных амортизационных отчислений равна:

60 000 руб.: 12 мес. = 5000 руб.

В августе 2005 года

дебет 010601310 «Увеличение капитальных вложений в основные средства» кредит 030217730 «Увеличение кредиторской задолженности по приобретению основных средств» 354 000 руб.;

– сформирована первоначальная стоимость медицинского оборудования

дебет 030217830 «Уменьшение кредиторской задолженности по приобретению основных средств» кредит 020101610 «Выбытие денежных средств учреждения с банковских счетов» 354 000 руб.

– оплачен счет поставщика

дебет 010104310 «Увеличение стоимости машин и оборудования» кредит 010601410 «Уменьшение капитальных вложений в основные средства» 354 000 руб.

– медицинское оборудование принято к бухгалтерскому учету:

В сентябре 2006 года

дебет 040101271 «Расходы на амортизацию основных средств и нематериальных активов» кредит 010404410 «Уменьшение стоимости машин и оборудования за счет амортизации» 5000 руб.

– начислена амортизация за сентябрь месяц:

Бухгалтерский учет основных средств всех предприятий, независимо от отраслевой принадлежности, регламентируется едиными нормативными бухгалтерскими документами – Положением по бухгалтерскому учету ПБУ 6/01.

Основная часть основных средств в медицинских учреждениях относится непосредственно к специальному медицинскому оборудованию.

Медицинские организации могут приобретать основные средства (медицинское и иное оборудование) за плату, получать в качестве взносов в уставной капитал, получать в порядке дарения, приобретать при проведении товарообменных (бартерных) операций.

Первоначальной стоимостью основных средств признается сумма фактических затрат на их приобретение за исключением НДС и иных возмещаемых налогов (п. 8 ПБУ 6/01):

> суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

> суммы, уплачиваемые организациями за информационные и консультационные услуги, связанные с приобретением основных средств;

> регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект основных средств;

> таможенные пошлины;

> вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

> иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств.

К последним могут относиться начисленные проценты по заемным средствам на приобретение этого объекта. Однако в соответствии с пунктом 11 ПБУ 10/99 данные затраты должны включаться в состав операционных расходов и учитываться на счете 91 «Прочие доходы и расходы», субсчет «Прочие расходы». Организация при возникновении подобной ситуации должна самостоятельно решить, каким образом ей отражать в учете проценты по инвестиционному кредиту (займу), при этом зафиксировав это учетной политике. Отличие налогового от бухгалтерского заключается в том, что учет процентов по заемным обязательствам, за счет которых были приобретены основные средства, в целях налогообложения осуществляется только в составе внереализационных расходов (подп. 2 п. 1 ст. 265 части второй НК РФ).

Все затраты, связанные с приобретением основных средств, предварительно собираются на счете 08 «Вложения во внеоборотные активы.» При вводе в эксплуатацию списываются на счет 01 «Основные средства» по первоначальной стоимости на основании Акта о приемке-передаче объекта основных средств (кроме зданий, сооружений) форма № ОС-1, утвержденный постановлением Госкомстата РФ от 21 января 2003 г. № 7.

Пример 3.

Медицинский центр приобрел медицинское оборудование у поставщика. Организация перечислила в оплату за оборудование согласно договору 48 000 руб. (включая НДС – 8000 руб.).

Командировочные расходы сотрудника на завод-изготовитель составили 800 руб. (суточные, оплата гостиницы, билеты на проезд).

За установку и дополнительную наладку оплачено сторонней подрядной организации

6000 руб., включая НДС 1000 руб.

Первоначальная стоимость основного средства составит 45 800 руб.

№ 1 Журнал операций по счету «Касса»;

№ 2 Журнал операций с безналичными денежными средствами;

№ 3 Журнал операций расчетов с подотчетными лицами;

№ 4 Журнал операций расчетов с поставщиками и подрядчиками;

№ 5 Журнал операций расчетов с дебиторами по доходам;

№ 6 Журнал операций расчетов по оплате труда;

№ 7 Журнал операций по выбытию и перемещению нефинансовых активов;

№ 8 Журнал по прочим операциям;

Если в регистрах бюджетного учета обнаружены ошибки, исправить их можно в следующем порядке:

– если ошибка обнаружена до момента представления бухгалтерского баланса и не требует изменения данных в журналах операций, то неправильные суммы и текст зачеркиваются тонкой чертой и пишутся правильные данные. На полях документа за подписью главного бухгалтера делается надпись «Исправлено»;

– если ошибка обнаружена до момента представления отчетности, но требует изменения в журнале операций, то оформляется «красное сторно» и производится дополнительная запись последним днем отчетного периода;

– если ошибка обнаружена в регистрах за период, за который отчетность уже представлена, то исправления вносятся по способу «красное сторно». А также делается дополнительная запись датой обнаружения ошибки. Все исправления оформляются справкой, в которой указываются номер и дата исправляемого журнала операций, документа, обоснование внесения исправления.

Глава 2. Учет нефинансовых активов (1-й ур.)

2.1. Учет основных средств и амортизации (2-й ур.)

2.1.1. Учет движения основных средств и аренды помещения (3-й ур.)

Нормативная база

Термины

Безвозмездный договор – договор, по которому одна сторона обязуется предоставить что-либо другой стороне без получения от нее платы или иного встречного предоставления.Внутрисистемная передача – передача объектов основных средств одним учреждением другому учреждению.

Инвентарный объект основных средств – объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы.

Комплекс конструктивно сочлененных предметов – один или несколько предметов одного или разного назначения, смонтированных на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

Оборудование, требующее монтажа, – оборудование, вводимое в действие только после сборки его частей и прикрепления к фундаменту или опорам, к полу, междуэтажным перекрытиям и прочим несущим конструкциям зданий и сооружений, а также комплекты запасных частей такого оборудования.

Объекты основных средств – материальные объекты, используемые в процессе деятельности учреждения при выполнении работ или оказании услуг, либо для управленческих нужд учреждения, независимо от стоимости объектов основных средств со сроком полезного использования более 12 месяцев.

Первоначальная стоимость объектов основных средств – оценка объектов основных средств при принятии их к учету.

Остаточная стоимость – стоимость основных средств за вычетом суммы начисленных амортизационных отчислений.

Реконструкция – переустройство существующих объектов основных средств, связанное с повышением их технико-экономических показателей и осуществляемое по проекту реконструкции основных средств в целях увеличения мощностей, улучшения качества.

Модернизация – работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта основных средств, повышенными нагрузками и (или) другими новыми качествами.

Обслуживание, текущий и средний ремонт – работы по систематическому и своевременному предохранению объектов основных средств от преждевременного износа и поддержанию в рабочем состоянии.

Капитальный ремонт оборудования и транспортных средств – полная разборка агрегата, ремонт базовых и корпусных деталей и узлов, замена или восстановление всех изношенных деталей и узлов на новые и более современные, сборка, регулирование и испытание агрегата.

Капитальный ремонт зданий и сооружений – смена изношенных конструкций и деталей или замена их на более прочные и экономичные, улучшающие эксплуатационные возможности ремонтируемых объектов, за исключением полной замены основных конструкций, срок службы которых в данном объекте является наибольшим (каменные и бетонные фундаменты, трубы подземных сетей и т. п.).

Спецодежда – средства индивидуальной защиты работников, выполняющих вредные, опасные и грязные виды работ, а также осуществляющих работы в особых температурных условиях.

Срок полезного использования – период, в течение которого использование объекта основных средств приносит экономические выгоды учреждению.

Суммовая разница – разница между рублевой оценкой, выраженной в иностранной валюте (условных денежных единицах) кредиторской задолженности по оплате объекта основных средств, исчисленной по официальному или иному согласованному курсу на дату принятия ее к бухгалтерскому учету, и рублевой оценкой этой кредиторской задолженности, исчисленной по официальному или иному согласованному курсу на дату ее погашения.

Единицей бухгалтерского учета является инвентарный объект со всеми приспособлениями и принадлежностями.

Основные средства бюджетного учреждения – это материальные объекты, которые независимо от их стоимости удовлетворяют следующим критериям:

> используются в процессе деятельности учреждения при выполнении работ или оказании услуг, либо для управленческих нужд;

> срок полезного использования объектов превышает 12 месяцев.

> Кроме того, в составе основных средств медицинские бюджетные учреждения – арендаторы учитывают законченные капитальные вложения в арендованные ими здания, сооружения, оборудование и другие объекты основных средств в сумме произведенных вложений, если иное не предусмотрено договором аренды.

Учет основных средств ведется в соответствии с классификацией, установленной ОКОФ.

Основные средства, стоящие на балансах медицинских учреждений, подразделяются на следующие группы:

> Жилые помещения;

> Нежилые помещения;

> Сооружения;

> Машины и оборудование;

> Транспортные средства;

> Производственный и хозяйственный инвентарь;

> Библиотечный фонд;

> Мягкий инвентарь;

> Прочие основные средства.

В случае принятия к учету объектов нефинансовых активов, которые невозможно отнести к определенным разделам классификации, установленной ОКОФ, такие объекты отражаются в бюджетном учете в составе прочих основных средств и включаются в раздел 19 0009000 «Прочие материальные основные фонды, не указанные в других группировках» ОКОФ без дальнейшей детализации по подразделам, классам, подклассам, видам.

Срок полезного использования прочих основных средств устанавливается комиссией по приемке основных средств учреждения на основании технической документации, сроков использования аналогичных основных средств.

Принадлежность основных средств к учетной группе определяется на основании паспортов, инструкций по эксплуатации, описаний и другой технической документации.

Если один объект состоит из нескольких частей с разными сроками полезного использования, каждая часть учитывается как самостоятельный инвентарный объект.

Каждому объекту, кроме объектов стоимостью до 1000 руб. включительно, независимо от того, находится ли он в эксплуатации, в запасе или на консервации, присваивается уникальный инвентарный порядковый номер (п. 18 Инструкции, утвержденной Приказом Минфина России от 10 декабря 2006 г. № 25н). Например, первыми могут быть цифры аналитического счета (01, 02 и т. д.). Последующие цифры – порядковая нумерация. Или в учреждении есть основное средство, приобретенное за счет бюджетных средств, – у него инвентарный номер может быть 1101040000001, а приобретенное за счет деятельности, приносящей доход, то его инвентарный номер может быть 2101040000001. Этот номер должен значиться в инвентарных карточках.

Составные части актива с разными сроками полезного использования можно отражать как отдельные объекты, только если сроки их полезного использования существенно отличаются друг от друга. Следовательно, бухгалтерам, прежде чем учитывать составные части основных средств как отдельные объекты, следует установить уровень существенности. Причем сделать это надо самостоятельно и закрепить этот момент в учетной политике (ведь законодательно он не прописан). Именно на эту величину сроки полезного использования отдельных частей многосоставных основных средств должны отличаться друг от друга.

Пример 1.

Медицинская организация приобрела компьютер стоимостью 47 000 руб.:

– монитор стоимостью 20 500 руб.;

– системный блок стоимостью 24 500 руб.;

– клавиатура – 1500 руб.;

– компьютерная мышь – 500 руб.

В счете-фактуре все компоненты выделены отдельными строками.

Можно принять к учету компьютер как один инвентарный объект стоимостью 47 000 руб. и установить срок полезного использования от 37 до 60 месяцев. Но можно все части компьютера учитывать как отдельные объекты. И если их стоимость не более 20 000 руб., не облагать налогом на имущество.

В данном случае в составе материалов можно учесть компьютерную мышь и клавиатуру.

Для этого нужно установить:

– уровень существенности сроков службы (например, 5 %);

– сроки полезного использования каждой части ЭВМ так, чтобы они отличались друг от друга более чем на 5 процентов и при этом соответствовали третьей амортизационной группе Классификации основных средств.

Можно аргументировать свою позицию следующим образом. Работа отдельных частей компьютера не привязана к одной ЭВМ – ее составные части можно подключать к разным компьютерам, и все равно они будут функционировать. Значит, они могут быть учтены как отдельные основные средства.

Номер счета, предназначенного для учета основных средств, – 010100000.

Первый знак – код вида деятельности (источника финансирования).

Следующие три знака (101) – это есть номер счета «Основные средства». Данные, отраженные на этом счете, представляют собой алгебраическую сумму показателей, которые могут быть учтены на следующих 30 счетах, тоже имеющих в начале цифру 101. Эти дополнительные счета и обеспечивают глубокую аналитику.

Основные средства подразделяются на жилые и нежилые помещения (номера счетов 10101 и 10102), транспортные средства и библиотечный фонд (10105 и 10107), мягкий инвентарь и драгоценности (10108 и 10109) и т. д.

К каждой подгруппе основных средств открыты по два счета, на которых надо развернуто фиксировать изменение стоимости имущества. Например, увеличение стоимости машин и оборудования отражается на счете 10104310, а обратный процесс – на счете 10104410.

Принятие к учету основных средств.

К основным средствам следует относить не только основные средства, введенные в эксплуатацию, но и находящиеся в запасе, на консервации или на складе.При получении безвозмездно полученных основных средств от государственных или муниципальных организаций они отражаются в бюджетном учете по первоначальной стоимости, сформированной в учете организаций-поставщиков, с учетом начисленной последними амортизации.

С 1 января 2006 г. основные средства должны отражаться в учете в рублях и копейках.

Балансовой стоимостью основных средств является их первоначальная стоимость с учетом указанных изменений.

Переоценка стоимости объектов основных средств будет производиться на начало отчетного года путем пересчета их балансовой стоимости и начисленной суммы амортизации в порядке и сроки, устанавливаемые Правительством РФ.

Списание основных средств.

Списания основных средств стоимостью не более 1000 руб. при выдаче их в эксплуатацию в бюджетном учете отражают записью по дебету счета 0 401 01 271 «Расходы на амортизацию основных средств и нематериальных активов». (ранее такую операцию отражали по дебету счета 0 401 01 172 «Доходы от реализации активов».Если обороты по дебету счета 0 401 01 172 «Доходы от реализации активов» превышают обороты по кредиту данного счета, то это может означать следующее:

> реализацию нефинансовых активов по цене ниже их балансовой стоимости, а также расходы, связанные с данной реализацией;

> списание основных средств и нематериальных активов, пришедших в негодность, по которым не доначислена амортизация, а также пришедших в негодность непроизведенных активов;

> убытки от недостач, порчи, хищений и сверхнормативной убыли нефинансовых активов, списанные с баланса в связи с неустановлением виновных лиц и уточнением по решениям судов.

Расходование нефинансовых активов на «уставную» деятельность учреждений отражается либо на счете 0 401 01 271 «Расходы на амортизацию основных средств и нематериальных активов» (в том числе и основных средств стоимостью до 1000 руб. включительно), либо на счете 0 401 01 272 «Расходование материальных запасов». Таким образом, если в течение финансового года в бюджетной отчетности учреждения по коду КОСГУ 172 показаны суммы со знаком «минус», то в пояснительной записке к бюджетной отчетности должны быть даны соответствующие пояснения.

Многие организации для упрощения работы начисляют амортизацию линейным способом. В то же время применение иных методов ведет к снижению налоговой нагрузки организации. Наиболее выгодным в целях оптимизации налога на имущество является метод уменьшаемого остатка.

Если раньше бухгалтеры могли использовать его только по отношению к лизинговому имуществу, то с 1 января 2006 г. метод уменьшаемого остатка с применением коэффициента не выше 3 можно использовать по всем без ограничения амортизируемым основным средствам (п. 19 ПБУ 6/01), закрепив его в приказе об учетной политике.

Безвозмездные получение и передача нефинансовых активов.

Операции по получению указанного имущества отражаются не только по кредиту счета 0 401 01 180 «Прочие доходы». В зависимости от источника безвозмездного поступления имущества в данном случае делаются записи по кредиту счетов:> по балансовой стоимости:

0 304 04 000 «Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств» – при получении имущества от учреждения, подведомственного тому же главному распорядителю (распорядителю) бюджетных средств, что и учреждение – получатель данного имущества (в том числе и при централизованном снабжении);

0 401 01 151 «Доходы от поступлений от других бюджетов бюджетной системы Российской Федерации» – при получении имущества от учреждения, финансируемого из бюджета другого уровня;

0 401 01 180 «Прочие доходы» – при получении от государственных и муниципальных унитарных предприятий;

> по рыночной стоимости:

0 401 01 180 «Прочие доходы» (при получении имущества от иных юридических и физических лиц).

При безвозмездном получении нефинансовых активов от государственных или муниципальных учреждений или унитарных предприятий учреждения принимают к учету и ранее начисленную амортизацию. Она относится в кредит соответствующих счетов аналитического учета счета 0 104 00 000 «Амортизация» и дебет указанных выше счетов.

При этом срок полезного использования объектов нефинансовых активов, полученных безвозмездно, определяется:

> для объектов, полученных от учреждений, состоящих на бюджетах бюджетной системы Российской Федерации, и от государственных и муниципальных унитарных предприятий, – с учетом сроков фактической эксплуатации и ранее начисленной суммы амортизации;

> для объектов, полученных от иных юридических и физических лиц, – исходя из рыночной стоимости объекта и сроков эксплуатации, установленных комиссией учреждения.

Передача нефинансовых активов.

Безвозмездная передача нефинансовых активов отражается в учете также в зависимости от получателя передаваемого имущества. По дебету счетов:0 304 04 000 «Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств» – при передаче имущества учреждению, подведомственному тому же главному распорядителю (распорядителю) бюджетных средств, что и передающее учреждение (в том числе и при передаче в рамках централизованного снабжения);

0 401 01 251 «Расходы на перечисления другим бюджетам бюджетной системы Российской Федерации» – при передаче имущества учреждению, финансируемому из бюджета другого уровня;

0 401 01 241 «Расходы на безвозмездные и безвозвратные перечисления государственным и муниципальным организациям» – при передаче имущества государственным и муниципальным унитарным предприятиям;

0 401 01 242 «Расходы на безвозмездные и безвозвратные перечисления государственным и муниципальным организациям» – при передаче имущества негосударственным организациям.

По балансовой стоимости объекта с одновременной передачей ранее начисленной амортизации осуществляется безвозмездная передача имущества между:

> бюджетными учреждениями, подведомственными разным главным распорядителям бюджетных средств одного уровня бюджета;

> учреждениями разных уровней бюджетов;

> учреждениями, подведомственными одному главному распорядителю (распорядителю) средств бюджета;

> государственными и муниципальными организациями.

При безвозмездной передаче нефинансовых активов ранее начисленная амортизация отражается по дебету соответствующих счетов аналитического учета счета 0 104 00 000 «Амортизация» и кредиту указанных выше счетов.

При передаче нефинансовых активов негосударственным организациям ранее начисленная амортизация списывается на уменьшение их первоначальной стоимости. Таким образом, указанное имущество передается по остаточной стоимости.

Для обеспечить устранение неоправданного увеличения оборотов по КОСГУ увеличения и уменьшения стоимости нефинансовых активов при их внутреннем перемещении внутреннееперемещение нефинансовых активов отражается на соответствующих счетах бюджетного учета (0 101 00 000 – для основных средств, 0 105 00 000 – для материальных запасов и т. п.) с изменением счетов аналитического учета материально ответственных лиц учреждения и с применением КОСГУ увеличения стоимости соответствующих нефинансовых активов (310 – для основных средств, 340 – для материальных запасов и т. п.) независимо от того, отражается увеличение или уменьшение стоимости указанных средств.

дебет (КГ, ФКР) 101.06.310 кредит (КГ, ФКР) 101.06.310.

Операции движения объектов основных средств оформляются следующими унифицированными документами:

По основным средствам до 1000 руб. она не начисляется.

По основным средствам стоимостью от 1000 до 10 000 руб. амортизация начисляется в размере 100 процентов при сдаче в эксплуатацию.

По остальным основным средствам амортизационные отчисления производятся ежемесячно в течение срока использования объекта.

Расчет производится линейным способом, который действует в бухгалтерском учете. При этом способе сначала определяется годовая сумма амортизации, а затем ежемесячная.

Годовая сумма отчислений определяется исходя из первоначальной (восстановительной) стоимости основных средств и годовой нормы амортизации, рассчитанной исходя из срока использования объекта. Срок использования объектов основных средств определяется по классификации основных средств, включаемых в амортизационные группы. Ежемесячная сумма отчислений рассчитывается путем деления на 12 годовой суммы амортизации.

Пример 2

Медицинское бюджетное учреждение приобрело в августе 2006 года за счет бюджетных средств оборудование стоимостью 354 000 руб. (в том числе НДС – 54 000 руб.). Срок полезного использования этого медоборудования – 5 лет. С сентября месяца 2006 года на него должна начисляться амортизация.

Годовая норма амортизации равна:

100 %: 5 лет = 20%

Годовая сумма амортизационных отчислений составит:300 000 руб. × 20 % = 60 000 руб.

Сумма ежемесячных амортизационных отчислений равна:

60 000 руб.: 12 мес. = 5000 руб.

В августе 2005 года

дебет 010601310 «Увеличение капитальных вложений в основные средства» кредит 030217730 «Увеличение кредиторской задолженности по приобретению основных средств» 354 000 руб.;

– сформирована первоначальная стоимость медицинского оборудования

дебет 030217830 «Уменьшение кредиторской задолженности по приобретению основных средств» кредит 020101610 «Выбытие денежных средств учреждения с банковских счетов» 354 000 руб.

– оплачен счет поставщика

дебет 010104310 «Увеличение стоимости машин и оборудования» кредит 010601410 «Уменьшение капитальных вложений в основные средства» 354 000 руб.

– медицинское оборудование принято к бухгалтерскому учету:

В сентябре 2006 года

дебет 040101271 «Расходы на амортизацию основных средств и нематериальных активов» кредит 010404410 «Уменьшение стоимости машин и оборудования за счет амортизации» 5000 руб.

– начислена амортизация за сентябрь месяц:

Учет основных средств в коммерческой медицинской организации.

Расходы, связанные с приобретением медицинскими организациями основных средств относятся к долгосрочным инвестициям.Бухгалтерский учет основных средств всех предприятий, независимо от отраслевой принадлежности, регламентируется едиными нормативными бухгалтерскими документами – Положением по бухгалтерскому учету ПБУ 6/01.

Основная часть основных средств в медицинских учреждениях относится непосредственно к специальному медицинскому оборудованию.

Медицинские организации могут приобретать основные средства (медицинское и иное оборудование) за плату, получать в качестве взносов в уставной капитал, получать в порядке дарения, приобретать при проведении товарообменных (бартерных) операций.

Первоначальной стоимостью основных средств признается сумма фактических затрат на их приобретение за исключением НДС и иных возмещаемых налогов (п. 8 ПБУ 6/01):

> суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

> суммы, уплачиваемые организациями за информационные и консультационные услуги, связанные с приобретением основных средств;

> регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект основных средств;

> таможенные пошлины;

> вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

> иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств.

К последним могут относиться начисленные проценты по заемным средствам на приобретение этого объекта. Однако в соответствии с пунктом 11 ПБУ 10/99 данные затраты должны включаться в состав операционных расходов и учитываться на счете 91 «Прочие доходы и расходы», субсчет «Прочие расходы». Организация при возникновении подобной ситуации должна самостоятельно решить, каким образом ей отражать в учете проценты по инвестиционному кредиту (займу), при этом зафиксировав это учетной политике. Отличие налогового от бухгалтерского заключается в том, что учет процентов по заемным обязательствам, за счет которых были приобретены основные средства, в целях налогообложения осуществляется только в составе внереализационных расходов (подп. 2 п. 1 ст. 265 части второй НК РФ).

Все затраты, связанные с приобретением основных средств, предварительно собираются на счете 08 «Вложения во внеоборотные активы.» При вводе в эксплуатацию списываются на счет 01 «Основные средства» по первоначальной стоимости на основании Акта о приемке-передаче объекта основных средств (кроме зданий, сооружений) форма № ОС-1, утвержденный постановлением Госкомстата РФ от 21 января 2003 г. № 7.

Пример 3.

Медицинский центр приобрел медицинское оборудование у поставщика. Организация перечислила в оплату за оборудование согласно договору 48 000 руб. (включая НДС – 8000 руб.).

Командировочные расходы сотрудника на завод-изготовитель составили 800 руб. (суточные, оплата гостиницы, билеты на проезд).

За установку и дополнительную наладку оплачено сторонней подрядной организации

6000 руб., включая НДС 1000 руб.

Первоначальная стоимость основного средства составит 45 800 руб.