Страница:

• города с достаточно диверсифицированной структурой экономики, являющиеся центрами территориально-отраслевых систем поселений;

• города с формально диверсифицированной экономикой, потерявшие монофункциональность из-за сужения экономической базы, например, в связи с ликвидацией основного градообразующего предприятия.

5. С точки зрения пространственного уровня реализации ведущих градообразующих функций можно выделить города, реализующие свои специализированные функции:

• на локальном уровне (в близлежащих поселениях);

• региональном уровне;

• межрегиональном уровне (в крупных макрорегионах);

• общенациональном уровне;

• международном уровне.

6. С точки зрения территориальной локализации значительная часть монофункциональных поселений, в первую очередь связанных с начальными стадиями технологических циклов (добыча и первичная переработка различных видов минерально-сырьевых, лесных, рыбных и прочих ресурсов), расположена в северных регионах России. Именно эти поселения демонстрируют наиболее длительное сохранение монофункциональности, крайне низкий уровень диверсификации городской экономики и замедленный характер процессов саморазвития городских функций.

7. В моногородах не произошло диверсификации экономики, уволенным с предприятий людям некуда устраиваться на работу, в связи с чем постепенно усиливается социальная напряженность. Особенно острыми эти проблемы являются для металлургических центров, так как металлургическая отрасль раньше других ощутила на себе дыхание кризиса и ее заводы первыми начали оптимизировать свой кадровый состав. Сегодня пожинаются плоды того, что ни власть, ни бизнес в свое время не предприняли достаточных усилий для диверсификации экономики в моногородах.

1.3. Современные тенденции и проблемы моногородов

• города с формально диверсифицированной экономикой, потерявшие монофункциональность из-за сужения экономической базы, например, в связи с ликвидацией основного градообразующего предприятия.

5. С точки зрения пространственного уровня реализации ведущих градообразующих функций можно выделить города, реализующие свои специализированные функции:

• на локальном уровне (в близлежащих поселениях);

• региональном уровне;

• межрегиональном уровне (в крупных макрорегионах);

• общенациональном уровне;

• международном уровне.

6. С точки зрения территориальной локализации значительная часть монофункциональных поселений, в первую очередь связанных с начальными стадиями технологических циклов (добыча и первичная переработка различных видов минерально-сырьевых, лесных, рыбных и прочих ресурсов), расположена в северных регионах России. Именно эти поселения демонстрируют наиболее длительное сохранение монофункциональности, крайне низкий уровень диверсификации городской экономики и замедленный характер процессов саморазвития городских функций.

7. В моногородах не произошло диверсификации экономики, уволенным с предприятий людям некуда устраиваться на работу, в связи с чем постепенно усиливается социальная напряженность. Особенно острыми эти проблемы являются для металлургических центров, так как металлургическая отрасль раньше других ощутила на себе дыхание кризиса и ее заводы первыми начали оптимизировать свой кадровый состав. Сегодня пожинаются плоды того, что ни власть, ни бизнес в свое время не предприняли достаточных усилий для диверсификации экономики в моногородах.

1.3. Современные тенденции и проблемы моногородов

В каждом из монопрофильных городов имеется так называемое градообразующее предприятие. Нормативно-правовая база содержит различные положения, закрепляющие понятие градообразующих предприятий. Положение «О порядке отнесения предприятий к градообразующим и особенностях продажи предприятий-должников, являющихся градообразующими», утвержденное Постановлением Правительства РФ от 29 августа 1994 г. № 1001, определяет градообразующее предприятие как предприятие, на котором занято не менее 30% от общего числа работающих на предприятиях города либо на балансе которого имеются объекты социально-коммунальной сферы и инженерной инфраструктуры, обслуживающие не менее 30% населения города.

Признаками монопрофильных городов являются::

– наличие одного или двух-трех однотипных предприятий или предприятий одной технологической цепочки единого производственного процесса;

– значительная удаленность города от других крупных населенных пунктов, что не дает возможности горожанам реализовать право выбора той или иной формы жизнедеятельности;

– практически полная зависимость городского бюджета от градообразующего предприятия;

– однотипный состав жителей по профессиональной направленности.

По разным оценкам, в монопрофильных поселениях России в настоящее время проживает от 15 до 25 млн. человек, а число моногородов и соответствующих поселков городского типа составляет порядка 800—900.

Большинство монопрофильных городов находятся в кризисном состоянии, только в 10% моногородов создается положительная добавленная стоимость. Это связано с неэффективным функционированием их градообразующих предприятий. Управление развитием таких городов требует особого подхода, поскольку оно должно осуществляться в комплексе с развитием градообразующих предприятий.

Если в городах с развитой многоотраслевой экономической базой падение объемов производства и сокращение рабочих мест на ряде предприятий в период кризиса вызывает переток занятых в другие отрасли промышленности, торговлю и сферу услуг, то в монопрофильных городах остановка градообразующего предприятия способна парализовать всю их жизнедеятельность. Процесс банкротства, селекции предприятий, идущий в стране, стал по существу вопросом селекции самих монопрофильных населенных пунктов, часть из которых перестала существовать, а ряд других потерял статус городских поселений.

Моногорода создавались по заказу государства для удовлетворения тех или иных потребностей, поэтому они особенно уязвимы от макрофакторов. Ранее у всех градообразующих предприятий был единственный заказчик – государство, в рыночных же условиях необходимо добиваться заказов различных предприятий или даже государств. Конкуренция на глобальном уровне, информатизация, рост важности знания, новые технологии, мобильность населения – все это характеристики современного постиндустриального общества, в условиях которого приходится выживать монопромышленным городам. Многие из них имеют сырьевую направленность предприятий. Однако к моногородам относятся и наукограды, закрытые административно-территориальные образования, а также города, градообразующие предприятия которых производят продукцию мирового значения с использованием пресловутых инновационных технологий.

В 2008 году 40% городов России можно было отнести к монофункциональным (≈460), к монофункциональным населенным пунктам – 332 поселка городского типа. В целом в монофункциональных населенных пунктах, производящих примерно 40% суммарного ВРП Российской Федерации, в настоящее время проживает 25 млн. человек, или 25% всего городского населения страны.

В начале 1990-х годов большинство монопрофильных городов оказались в сложной ситуации, характеризующейся:

• разрывом производственных цепочек плановой экономики;

• спадом производства;

• неконкурентоспособностью основной продукции в условиях рыночной экономики;

• высокой долей непрофильных активов в собственности предприятия, что повлекло за собой снижение уровня социально-экономического развития моногородов и ухудшение качества жизни населения.

Роль монопрофильных городов в социально-экономическом развитии регионов различна. В некоторых субъектах Российской Федерации один – два монопрофильных города обеспечивают экономическое развитие всего региона. В Вологодской области – Череповец, Красноярском крае – Норильск, Республике Саха (Якутия) – Нерюнгри, Липецкой области – Липецк, Белгородской – Старый Оскол, Архангельской – Новодвинск и Коряжма, Томской – Стрежевой. В процессе экономического роста в 2000—2008 гг. наибольший импульс к развитию получили монопрофильные города экспортоориентированных отраслей экономики: нефте– и газодобычи, черной и цветной металлургии, химической и лесной промышленности.

Наиболее сложная бюджетная ситуация складывалась в городах с высокой долей пенсионеров, а также в населенных пунктах, отраслями специализации которых являются легкая промышленность и машиностроение.

В 1990-е годы в большинстве монопрофильных городов произошло ухудшение социально-экономической ситуации, выражавшееся в сокращении реальной заработной платы при резком росте цен на продукты массового спроса. Почти треть населения имела заработную плату ниже среднероссийской, за исключением населения монопрофильных городов, расположенных в нефтегазовых регионах страны.

В результате ваучерной приватизации и залоговых аукционов 1995—1996 годов большая часть градообразующих предприятий перешла в собственность частного бизнеса. Однако экономическая ситуация в монопрофильных городах по-прежнему оставалась нестабильной, что объяснялось такими причинами, как:

• резкое падение мировых цен на нефть весной 1998 года;

• потрясения на мировых рынках ценных бумаг, приведшие к острому кризису российского фондового рынка в 1998 году;

• перераспределение собственности между интегральными бизнес-группами.

В целом социально-экономическая ситуация в монопрофильных городах стабилизировалась только после кризиса 1998 года благодаря росту мировых цен на экспортную продукцию России (табл. 1).

Таблица 1. Динамика цен на основную экспортную продукцию и акции крупнейших компаний.

Коротко коснемся основных тенденций социально-экономического развития монопрофильных городов в первом десятилетии XXI в.

Уровень жизни в ряде моногородов выше, чем в среднем по России. Это проявляется как в большем размере заработных плат и пенсий, так и в уровне потребления. Ежегодный рост зарплат, пенсий, объема платных услуг населению, оборота розничной торговли и общественного питания за последние 5 лет превышает уровень инфляции, что позволяет говорить о ежегодном повышении уровня жизни населения моногородов. Однако ежегодный прирост среднемесячной начисленной заработной платы по моногородам ниже, чем в среднем по России. Если в 2002 году зарплата в моногородах была выше среднероссийской на 40%, то в 2008-м – на 22% [17]. Через 5 – 10 лет это может привести к изменению ситуации: размер зарплаты в моногородах при сохранении данной тенденции окажется ниже среднего по России. Ежегодный прирост остальных показателей уровня жизни выше среднестатистического или равен ему, поэтому в ближайшие годы уровень жизни в моногородах останется более высоким, чем в стране.

Качество жизни в моногородах по многим показателям ниже, чем в среднем по России. Уровень преступности в моногородах выше среднероссийского, и эта ситуация ежегодно усугубляется. Ежегодный рост числа зарегистрированных преступлений на 100 тыс. человек населения характерен как для моногородов, так и для России в целом, но в моногородах этот процесс протекает динамичнее. Здесь острее жилищная проблема и ситуация в сфере здравоохранения. Площадь жилых помещений, приходящаяся в среднем на одного жителя, в моногородах ниже, чем в РФ (на 4,5% в 2008 году). И хотя в период с 2002 по 2008 г. площадь жилых помещений на человека в моногородах увеличилась, разрыв со среднероссийским показателем стал больше. Число больничных коек и численность врачей на 10 тыс. человек населения в моногородах в 2002—2008 гг. были ниже, чем в РФ, на 8 – 10 и 15—16% соответственно [18]. Однако не все рассматриваемые показатели социальной инфраструктуры в моногородах ниже среднероссийских. В частности, охват дошкольными учреждениями детей соответствующего возраста в моногородах выше и продолжает увеличиваться: т. к. рост численности детей заставляет создавать для них новые места. Положительно характеризует качество жизни населения в моногородах уровень зарегистрированной безработицы – 2,1% против 2,5% в РФ (по итогам 2008 г.).

Уровень и качество жизни населения моногородов сильно различаются в зависимости от специализации градообразующего предприятия. Прежде всего, значительно различается ситуация в моногородах цветной металлургии, где крайне высоки показатели материального благополучия.

В моногородах топливной промышленности ситуация иная: наряду с городами цветной металлургии они лидируют среди других моногородов по уровню жизни (высокие показатели среднемесячной зарплаты и пенсии, оборота розничной торговли и объема платных услуг на душу населения), но являются аутсайдерами по характеристикам социальной инфраструктуры, т. к. здесь меньше охват детей дошкольными учреждениями и площадь жилых помещений на человека. Города-курорты, лидирующие по уровню потребления, уступают моногородам иной специализации и в уровне зарплат, и в развитости социальной инфраструктуры. По всей видимости, высокий уровень потребления обеспечивают отдыхающие. Что касается наукоградов, то они выгодно отличаются от моногородов иной специализации лишь показателем площади жилых помещений на душу населения, который в 2002—2008 гг. был выше, чем во многих других моногородах, но при этом приблизительно равен среднероссийскому. По показателям потребления наукограды являются аутсайдерами среди других моногородов, поскольку оборот розничной торговли и платных услуг на душу населения здесь даже ниже среднероссийского.

В период 2002—2007 гг. численность населения монопрофильных городов сократилась на 0,6 млн. человек. Тенденция снижения численности населения отмечается в 117 моногородах, при этом наибольшее сокращение наблюдается в городах металлургических компаний (Воркута, Саяногорск, Миасс, Ревда, Норильск, Нижний Тагил). Всего за пять лет численность населения 13 металлургических городов сократилась на 300 тыс. человек. В городах нефтяных и газовых компаний, несмотря на удаленность от основной полосы расселения, численность населения продолжает расти, как это было в Советском Союзе, в основном благодаря более высокой заработной плате.

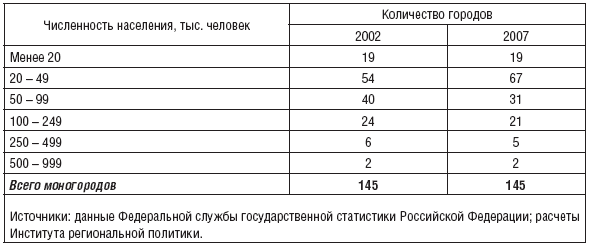

Крупный бизнес концентрируется главным образом в монопрофильных городах с населением от 20 до 49 тыс. чел., расположенных преимущественно в Уральском и Приволжском федеральных округах. За период с 2002 по 2007 г. структура монопрофильных городов крупного бизнеса по численности населения изменилась (табл. 2): сократилось число городов с численностью населения от 50 – 100 тыс. человек; выросла группа городов с численностью населения 20—49 тысяч человек.

Таблица 2. Распределение монопрофильных городов по численности населения.

Основная причина изменения структуры монопрофильных городов по численности населения – его естественная убыль и миграционный отток – характерна для большинства монопрофильных городов, за исключением нефтяных и газовых.

В целом уровень социально-экономического развития монопрофильных городов зависит прежде всего от финансовых показателей градообразующих предприятий, что, в свою очередь, определяется динамикой развития отрасли, состояния рынка и макроэкономической конъюнктуры.

Мировой финансовый кризис, затронувший Россию в середине 2008 года, существенно изменил социально-экономическую ситуацию в моногородах. Падение спроса, снижение стоимости экспортной продукции, сворачивание инвестиционных программ привели к снижению прибыли градообразующих предприятий и рентабельности производства. В первую очередь пострадали предприятия черной и цветной металлургии, затем топливно-энергетического сектора. Вслед за ними кризис затронул машиностроение и другие отрасли. Например, крупнейшие производители стали и проката, такие как «Магнитогорский металлургический комбинат», «Металлоинвест», работали только наполовину имевшихся мощностей [24]. Деятельность ряда компаний перестала быть прибыльной, за короткий период муниципалитеты моногородов из финансово обеспеченных превратились в бюджетно-дефицитные.

Моногорода страдают от мирового финансового кризиса в большей степени, чем города с полипрофильной экономикой. Когда экономика России находилась на стадии стабильного роста, различия между моногородами были существенными, так как каждый из них во многом развивался по своему собственному сценарию. Но кризис уравнял их. У большинства моногородов – сходная ситуация, генеральный тренд для всех одинаково негативен [2].

Антикризисные программы градообразующих предприятий были направлены на тотальное сокращение издержек. Наибольшее распространение получили следующие меры:

1) сокращение инвестиционных программ;

2) сокращение расходов на персонал.

Массовые увольнения прошли на Магнитогорском металлургическом комбинате (3 тыс. работников), Первоуральском новотрубном заводе (2,7 тыс.), заводе «Камаз» (1,5 тыс.). В первую очередь были сокращены управленческий персонал, сотрудники финансовых служб, подразделений маркетинга, рекламы, охраны, неквалифицированные работники. Более стабильным оставалось положение инженеров и рабочих высокой квалификации, однако многие из них были вынуждены перейти на режим неполной занятости [24].

Исследование Института региональной политики, посвященное влиянию мирового финансового кризиса на социально-экономическое развитие моногородов России, проведенное в ноябре 2008 года, показало, что следующей антикризисной мерой градообразующих предприятий станет сокращение расходов на социальные программы поддержки моногородов. Предприятия начнут снижать или исключать прежде всего расходы на праздничные мероприятия, подарки, затем на ремонт школ, больниц, домов культуры, спортивных учреждений. Возможно, предприятия будут неспособны дотировать поставщиков коммунальных услуг, что может привести к сбою работы жизненно необходимых инфраструктур моногородов.

В результате применения градообразующими предприятиями перечисленных антикризисных мер моногорода вновь столкнутся с проблемой безработицы, с ростом преступности, с социальной напряженностью, перекладыванием администрацией городов и руководителями предприятий друг на друга ответственности за состояние объектов социальной инфраструктуры. Снижение доходов и появление лишнего свободного времени у уволенных работников в сочетании с закрытием спортивных секций и домов культуры приведут к развитию таких социально опасных явлений, как наркомания и алкоголизм.

Таким образом, как можно видеть из данных исследования Института проблем региональной политики, вслед за экономическими проблемами, связанными с мировым финансовым кризисом, приходит множество социальных проблем.

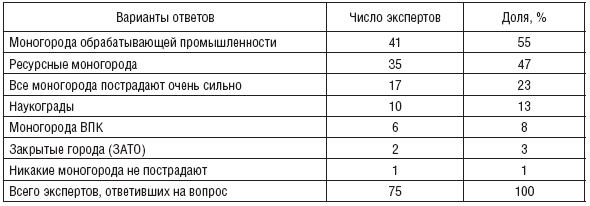

Судя по результатам этого исследования, из-за кризиса мировой финансовой системы в наибольшей степени должны были пострадать моногорода обрабатывающей и добывающей промышленности. Причем большинство экспертов[1] (55%) считали, что в первую очередь пострадали моногорода обрабатывающей промышленности, в то время как доля экспертов, выделивших в качестве основной зоны риска ресурсные моногорода, немного ниже (47%) (табл. 3). Как было выявлено, градообразующие предприятия моногородов данных типов в значительной степени должны пострадать от снижения спроса на продукцию.

Таблица 3. Распределение ответов экспертов на вопрос: «Какие типы моногородов в наибольшей степени пострадают от кризиса мировой финансовой системы?».

В то же время ситуация в моногородах научно-промышленного и военно-промышленного комплекса в условиях кризиса мировой финансовой системы оценивается экспертами более оптимистично – только 13% экспертов выделили в качестве главной зоны риска наукограды и 8% – города ВПК. Наименьшее число экспертов отметили, что более всего пострадают закрытые административно-территориальные образования. Причина, вероятно, в том, что такие города финансируются государством и в самой незначительной степени зависят от рыночной ситуации, более того, они никак не связаны с иностранными компаниями. Однако моногорода ВПК и научно-производственного комплекса находятся в несколько иной ситуации. Ряд производств связан со спросом на продукцию как внутри страны, так и за ее пределами, поэтому, несмотря на значительную поддержку со стороны государства, эти города в определенной мере связаны с рынком. Почти четверть экспертов считали, что все типы моногородов очень сильно пострадают от мирового финансового кризиса, и только один эксперт ответил, что кризис не отразится на развитии моногородов.

Мнения экспертов различных сфер деятельности по данному вопросу несколько различаются. Представители власти отметили больше типов моногородов, на которые распространится влияние кризиса, по сравнению с представителями науки и особенно бизнеса. По оценкам представителей власти, в первую очередь пострадают ресурсные моногорода, а не обрабатывающие. Представители бизнеса, наоборот, гораздо реже в качестве основной зоны риска выбирали моногорода добывающей промышленности. Ресурсные моногорода отмечены 59% представителей власти, 48% представителей науки и лишь 23% представителей бизнеса. По всей видимости, представители бизнеса по сравнению с другими группами экспертов считают добывающее производство более устойчивым к внешним воздействиям. Мнения экспертов-жителей моногородов и жителей других городов практически не различаются.

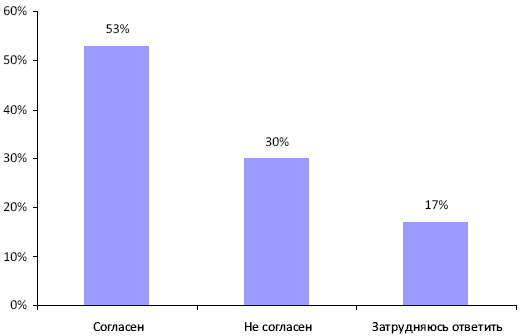

Мировой финансовый кризис, по мнению 53% экспертов, привел к сокращению взаимодействия градообразующих предприятий с иностранными компаниями. Однако 30% экспертов не согласны с этим утверждением (рис. 5).

Следует отметить, что 17% экспертов осторожны в выражении позиции по данному вопросу и выбрали вариант «затрудняюсь ответить», а не однозначные утверждения. Это может свидетельствовать как о неясности перспектив, так и о различиях в поведении отдельных предприятий в зависимости от конкретных условий.

Значительные расхождения во мнениях относительно взаимодействия градообразующих предприятий с иностранными компаниями в условиях мирового финансового кризиса отмечаются в зависимости от сферы деятельности эксперта (рис. 6).

Рис. 5. Распределение мнений экспертов об утверждении: «Мировой финансовый кризис привел к сокращению взаимодействия градообразующих предприятий с иностранными компаниями».

Рис. 6. Распределение мнений экспертов различных сфер деятельности об утверждении: «Мировой финансовый кризис привел к сокращению взаимодействия градообразующих предприятий с иностранными компаниями».

Подавляющее большинство представителей бизнеса (68%) посчитали, что кризис привел к сокращению связей предприятий с иностранными компаниями. Мнения же представителей власти разделились почти поровну: 40% согласились с утверждением, 46% – не согласились. Треть представителей науки не смогли определить свою позицию ни как согласие, ни как несогласие.

Однако большинство тех, кто определился, считает, что кризис должен вызвать сокращение взаимодействия российских предприятий с иностранными компаниями. Стоит отметить, что мнение бизнеса по данному вопросу является наиболее важным, т. к. именно в его руках находится этот процесс. Поэтому вероятно, что взаимодействие компаний действительно сократится. Мнения экспертов по данному вопросу независимо от того, живет эксперт в моногороде или нет, практически совпадают.

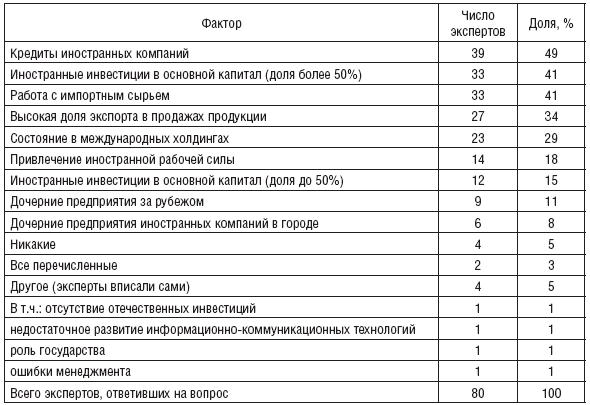

Кредиты иностранных компаний, иностранные инвестиции в основной капитал с долей более 50% и работа с импортным сырьем – наиболее негативные факторы, которые могут усугубить положение российских предприятий в условиях мирового финансового кризиса. Почти половина экспертов выделила эти способы включения предприятий в глобальный экономический обмен как негативные в период кризиса (табл. 4). Факторами второго эшелона (их отметила треть экспертов) являются высокая доля экспорта в продажах продукции и состояние в международных холдингах. Менее негативно скажутся на развитии российских предприятий привлечение иностранной рабочей силы и иностранные инвестиции в основной капитал с долей менее 50%, которая не дает право решающего голоса при определении курса развития компании. Наличие дочерних предприятий за рубежом и иностранных компаний в городе вряд ли усугубят положение российских предприятий в условиях мирового финансового кризиса, в отличие от иных способов включения в глобальный обмен. Данные факторы отметили в качестве негативных только 11 и 8% экспертов соответственно.

Таблица 4. Факторы, которые могут усугубить положение российских предприятий в условиях кризиса мировой финансовой системы.

В целом включенность предприятия в глобальный экономический обмен, как считают эксперты, не является негативным фактором развития компании даже в период мирового финансового кризиса. Поскольку, лишь по мнению 3% экспертов, все типы связи компании с иностранным бизнесом усугубляют положение российских предприятий в условиях кризиса. Непопулярным оказалось и противоположное мнение, что никакие типы связи с иностранным бизнесом не скажутся негативно на развитии компаний. Из этого можно сделать следующий вывод: нельзя оценивать включенность предприятия в глобальный экономический обмен однозначно негативно или позитивно. Только некоторые способы включенности могут усугубить положение предприятий в период кризиса.

Мнения по этому вопросу представителей власти, бизнеса и научного сообщества различаются по некоторым позициям.

Большинство представителей власти (71%) отметили как наиболее значимый фактор риска работу предприятий с импортным сырьем. В других группах экспертов доля отметивших данный фактор существенно ниже. Для представителей бизнеса наиболее значимыми являются кредиты иностранным компаниям, а для представителей науки – иностранные инвестиции в основной капитал с долей более 50%. Серьезные различия проявляются во мнениях данных групп относительно роли дочерних предприятий иностранных компаний в городе. Если среди представителей бизнеса данный фактор не отметил никто, из представителей власти – только 4% (1 человек), то представители научного сообщества поставили его в один ряд с высокой долей экспорта в продажах продукции (и тот и другой фактор был отмечен каждым пятым экспертом из сферы науки). В целом представители власти более обеспокоены влиянием включенности российских предприятий в глобальный обмен, чем представители науки, и гораздо более, чем представители бизнеса. На это указывает выбор представителями власти одновременно большего числа факторов, чем экспертами из других групп. Возможно, это объясняется тем, что бизнес видит больше преимуществ во включенности предприятий в глобальный экономический обмен, чем власть и наука.

Признаками монопрофильных городов являются::

– наличие одного или двух-трех однотипных предприятий или предприятий одной технологической цепочки единого производственного процесса;

– значительная удаленность города от других крупных населенных пунктов, что не дает возможности горожанам реализовать право выбора той или иной формы жизнедеятельности;

– практически полная зависимость городского бюджета от градообразующего предприятия;

– однотипный состав жителей по профессиональной направленности.

По разным оценкам, в монопрофильных поселениях России в настоящее время проживает от 15 до 25 млн. человек, а число моногородов и соответствующих поселков городского типа составляет порядка 800—900.

Большинство монопрофильных городов находятся в кризисном состоянии, только в 10% моногородов создается положительная добавленная стоимость. Это связано с неэффективным функционированием их градообразующих предприятий. Управление развитием таких городов требует особого подхода, поскольку оно должно осуществляться в комплексе с развитием градообразующих предприятий.

Если в городах с развитой многоотраслевой экономической базой падение объемов производства и сокращение рабочих мест на ряде предприятий в период кризиса вызывает переток занятых в другие отрасли промышленности, торговлю и сферу услуг, то в монопрофильных городах остановка градообразующего предприятия способна парализовать всю их жизнедеятельность. Процесс банкротства, селекции предприятий, идущий в стране, стал по существу вопросом селекции самих монопрофильных населенных пунктов, часть из которых перестала существовать, а ряд других потерял статус городских поселений.

Моногорода создавались по заказу государства для удовлетворения тех или иных потребностей, поэтому они особенно уязвимы от макрофакторов. Ранее у всех градообразующих предприятий был единственный заказчик – государство, в рыночных же условиях необходимо добиваться заказов различных предприятий или даже государств. Конкуренция на глобальном уровне, информатизация, рост важности знания, новые технологии, мобильность населения – все это характеристики современного постиндустриального общества, в условиях которого приходится выживать монопромышленным городам. Многие из них имеют сырьевую направленность предприятий. Однако к моногородам относятся и наукограды, закрытые административно-территориальные образования, а также города, градообразующие предприятия которых производят продукцию мирового значения с использованием пресловутых инновационных технологий.

В 2008 году 40% городов России можно было отнести к монофункциональным (≈460), к монофункциональным населенным пунктам – 332 поселка городского типа. В целом в монофункциональных населенных пунктах, производящих примерно 40% суммарного ВРП Российской Федерации, в настоящее время проживает 25 млн. человек, или 25% всего городского населения страны.

В начале 1990-х годов большинство монопрофильных городов оказались в сложной ситуации, характеризующейся:

• разрывом производственных цепочек плановой экономики;

• спадом производства;

• неконкурентоспособностью основной продукции в условиях рыночной экономики;

• высокой долей непрофильных активов в собственности предприятия, что повлекло за собой снижение уровня социально-экономического развития моногородов и ухудшение качества жизни населения.

Роль монопрофильных городов в социально-экономическом развитии регионов различна. В некоторых субъектах Российской Федерации один – два монопрофильных города обеспечивают экономическое развитие всего региона. В Вологодской области – Череповец, Красноярском крае – Норильск, Республике Саха (Якутия) – Нерюнгри, Липецкой области – Липецк, Белгородской – Старый Оскол, Архангельской – Новодвинск и Коряжма, Томской – Стрежевой. В процессе экономического роста в 2000—2008 гг. наибольший импульс к развитию получили монопрофильные города экспортоориентированных отраслей экономики: нефте– и газодобычи, черной и цветной металлургии, химической и лесной промышленности.

Наиболее сложная бюджетная ситуация складывалась в городах с высокой долей пенсионеров, а также в населенных пунктах, отраслями специализации которых являются легкая промышленность и машиностроение.

В 1990-е годы в большинстве монопрофильных городов произошло ухудшение социально-экономической ситуации, выражавшееся в сокращении реальной заработной платы при резком росте цен на продукты массового спроса. Почти треть населения имела заработную плату ниже среднероссийской, за исключением населения монопрофильных городов, расположенных в нефтегазовых регионах страны.

В результате ваучерной приватизации и залоговых аукционов 1995—1996 годов большая часть градообразующих предприятий перешла в собственность частного бизнеса. Однако экономическая ситуация в монопрофильных городах по-прежнему оставалась нестабильной, что объяснялось такими причинами, как:

• резкое падение мировых цен на нефть весной 1998 года;

• потрясения на мировых рынках ценных бумаг, приведшие к острому кризису российского фондового рынка в 1998 году;

• перераспределение собственности между интегральными бизнес-группами.

В целом социально-экономическая ситуация в монопрофильных городах стабилизировалась только после кризиса 1998 года благодаря росту мировых цен на экспортную продукцию России (табл. 1).

Таблица 1. Динамика цен на основную экспортную продукцию и акции крупнейших компаний.

Коротко коснемся основных тенденций социально-экономического развития монопрофильных городов в первом десятилетии XXI в.

Уровень жизни в ряде моногородов выше, чем в среднем по России. Это проявляется как в большем размере заработных плат и пенсий, так и в уровне потребления. Ежегодный рост зарплат, пенсий, объема платных услуг населению, оборота розничной торговли и общественного питания за последние 5 лет превышает уровень инфляции, что позволяет говорить о ежегодном повышении уровня жизни населения моногородов. Однако ежегодный прирост среднемесячной начисленной заработной платы по моногородам ниже, чем в среднем по России. Если в 2002 году зарплата в моногородах была выше среднероссийской на 40%, то в 2008-м – на 22% [17]. Через 5 – 10 лет это может привести к изменению ситуации: размер зарплаты в моногородах при сохранении данной тенденции окажется ниже среднего по России. Ежегодный прирост остальных показателей уровня жизни выше среднестатистического или равен ему, поэтому в ближайшие годы уровень жизни в моногородах останется более высоким, чем в стране.

Качество жизни в моногородах по многим показателям ниже, чем в среднем по России. Уровень преступности в моногородах выше среднероссийского, и эта ситуация ежегодно усугубляется. Ежегодный рост числа зарегистрированных преступлений на 100 тыс. человек населения характерен как для моногородов, так и для России в целом, но в моногородах этот процесс протекает динамичнее. Здесь острее жилищная проблема и ситуация в сфере здравоохранения. Площадь жилых помещений, приходящаяся в среднем на одного жителя, в моногородах ниже, чем в РФ (на 4,5% в 2008 году). И хотя в период с 2002 по 2008 г. площадь жилых помещений на человека в моногородах увеличилась, разрыв со среднероссийским показателем стал больше. Число больничных коек и численность врачей на 10 тыс. человек населения в моногородах в 2002—2008 гг. были ниже, чем в РФ, на 8 – 10 и 15—16% соответственно [18]. Однако не все рассматриваемые показатели социальной инфраструктуры в моногородах ниже среднероссийских. В частности, охват дошкольными учреждениями детей соответствующего возраста в моногородах выше и продолжает увеличиваться: т. к. рост численности детей заставляет создавать для них новые места. Положительно характеризует качество жизни населения в моногородах уровень зарегистрированной безработицы – 2,1% против 2,5% в РФ (по итогам 2008 г.).

Уровень и качество жизни населения моногородов сильно различаются в зависимости от специализации градообразующего предприятия. Прежде всего, значительно различается ситуация в моногородах цветной металлургии, где крайне высоки показатели материального благополучия.

В моногородах топливной промышленности ситуация иная: наряду с городами цветной металлургии они лидируют среди других моногородов по уровню жизни (высокие показатели среднемесячной зарплаты и пенсии, оборота розничной торговли и объема платных услуг на душу населения), но являются аутсайдерами по характеристикам социальной инфраструктуры, т. к. здесь меньше охват детей дошкольными учреждениями и площадь жилых помещений на человека. Города-курорты, лидирующие по уровню потребления, уступают моногородам иной специализации и в уровне зарплат, и в развитости социальной инфраструктуры. По всей видимости, высокий уровень потребления обеспечивают отдыхающие. Что касается наукоградов, то они выгодно отличаются от моногородов иной специализации лишь показателем площади жилых помещений на душу населения, который в 2002—2008 гг. был выше, чем во многих других моногородах, но при этом приблизительно равен среднероссийскому. По показателям потребления наукограды являются аутсайдерами среди других моногородов, поскольку оборот розничной торговли и платных услуг на душу населения здесь даже ниже среднероссийского.

В период 2002—2007 гг. численность населения монопрофильных городов сократилась на 0,6 млн. человек. Тенденция снижения численности населения отмечается в 117 моногородах, при этом наибольшее сокращение наблюдается в городах металлургических компаний (Воркута, Саяногорск, Миасс, Ревда, Норильск, Нижний Тагил). Всего за пять лет численность населения 13 металлургических городов сократилась на 300 тыс. человек. В городах нефтяных и газовых компаний, несмотря на удаленность от основной полосы расселения, численность населения продолжает расти, как это было в Советском Союзе, в основном благодаря более высокой заработной плате.

Крупный бизнес концентрируется главным образом в монопрофильных городах с населением от 20 до 49 тыс. чел., расположенных преимущественно в Уральском и Приволжском федеральных округах. За период с 2002 по 2007 г. структура монопрофильных городов крупного бизнеса по численности населения изменилась (табл. 2): сократилось число городов с численностью населения от 50 – 100 тыс. человек; выросла группа городов с численностью населения 20—49 тысяч человек.

Таблица 2. Распределение монопрофильных городов по численности населения.

Основная причина изменения структуры монопрофильных городов по численности населения – его естественная убыль и миграционный отток – характерна для большинства монопрофильных городов, за исключением нефтяных и газовых.

В целом уровень социально-экономического развития монопрофильных городов зависит прежде всего от финансовых показателей градообразующих предприятий, что, в свою очередь, определяется динамикой развития отрасли, состояния рынка и макроэкономической конъюнктуры.

Мировой финансовый кризис, затронувший Россию в середине 2008 года, существенно изменил социально-экономическую ситуацию в моногородах. Падение спроса, снижение стоимости экспортной продукции, сворачивание инвестиционных программ привели к снижению прибыли градообразующих предприятий и рентабельности производства. В первую очередь пострадали предприятия черной и цветной металлургии, затем топливно-энергетического сектора. Вслед за ними кризис затронул машиностроение и другие отрасли. Например, крупнейшие производители стали и проката, такие как «Магнитогорский металлургический комбинат», «Металлоинвест», работали только наполовину имевшихся мощностей [24]. Деятельность ряда компаний перестала быть прибыльной, за короткий период муниципалитеты моногородов из финансово обеспеченных превратились в бюджетно-дефицитные.

Моногорода страдают от мирового финансового кризиса в большей степени, чем города с полипрофильной экономикой. Когда экономика России находилась на стадии стабильного роста, различия между моногородами были существенными, так как каждый из них во многом развивался по своему собственному сценарию. Но кризис уравнял их. У большинства моногородов – сходная ситуация, генеральный тренд для всех одинаково негативен [2].

Антикризисные программы градообразующих предприятий были направлены на тотальное сокращение издержек. Наибольшее распространение получили следующие меры:

1) сокращение инвестиционных программ;

2) сокращение расходов на персонал.

Массовые увольнения прошли на Магнитогорском металлургическом комбинате (3 тыс. работников), Первоуральском новотрубном заводе (2,7 тыс.), заводе «Камаз» (1,5 тыс.). В первую очередь были сокращены управленческий персонал, сотрудники финансовых служб, подразделений маркетинга, рекламы, охраны, неквалифицированные работники. Более стабильным оставалось положение инженеров и рабочих высокой квалификации, однако многие из них были вынуждены перейти на режим неполной занятости [24].

Исследование Института региональной политики, посвященное влиянию мирового финансового кризиса на социально-экономическое развитие моногородов России, проведенное в ноябре 2008 года, показало, что следующей антикризисной мерой градообразующих предприятий станет сокращение расходов на социальные программы поддержки моногородов. Предприятия начнут снижать или исключать прежде всего расходы на праздничные мероприятия, подарки, затем на ремонт школ, больниц, домов культуры, спортивных учреждений. Возможно, предприятия будут неспособны дотировать поставщиков коммунальных услуг, что может привести к сбою работы жизненно необходимых инфраструктур моногородов.

В результате применения градообразующими предприятиями перечисленных антикризисных мер моногорода вновь столкнутся с проблемой безработицы, с ростом преступности, с социальной напряженностью, перекладыванием администрацией городов и руководителями предприятий друг на друга ответственности за состояние объектов социальной инфраструктуры. Снижение доходов и появление лишнего свободного времени у уволенных работников в сочетании с закрытием спортивных секций и домов культуры приведут к развитию таких социально опасных явлений, как наркомания и алкоголизм.

Таким образом, как можно видеть из данных исследования Института проблем региональной политики, вслед за экономическими проблемами, связанными с мировым финансовым кризисом, приходит множество социальных проблем.

Судя по результатам этого исследования, из-за кризиса мировой финансовой системы в наибольшей степени должны были пострадать моногорода обрабатывающей и добывающей промышленности. Причем большинство экспертов[1] (55%) считали, что в первую очередь пострадали моногорода обрабатывающей промышленности, в то время как доля экспертов, выделивших в качестве основной зоны риска ресурсные моногорода, немного ниже (47%) (табл. 3). Как было выявлено, градообразующие предприятия моногородов данных типов в значительной степени должны пострадать от снижения спроса на продукцию.

Таблица 3. Распределение ответов экспертов на вопрос: «Какие типы моногородов в наибольшей степени пострадают от кризиса мировой финансовой системы?».

В то же время ситуация в моногородах научно-промышленного и военно-промышленного комплекса в условиях кризиса мировой финансовой системы оценивается экспертами более оптимистично – только 13% экспертов выделили в качестве главной зоны риска наукограды и 8% – города ВПК. Наименьшее число экспертов отметили, что более всего пострадают закрытые административно-территориальные образования. Причина, вероятно, в том, что такие города финансируются государством и в самой незначительной степени зависят от рыночной ситуации, более того, они никак не связаны с иностранными компаниями. Однако моногорода ВПК и научно-производственного комплекса находятся в несколько иной ситуации. Ряд производств связан со спросом на продукцию как внутри страны, так и за ее пределами, поэтому, несмотря на значительную поддержку со стороны государства, эти города в определенной мере связаны с рынком. Почти четверть экспертов считали, что все типы моногородов очень сильно пострадают от мирового финансового кризиса, и только один эксперт ответил, что кризис не отразится на развитии моногородов.

Мнения экспертов различных сфер деятельности по данному вопросу несколько различаются. Представители власти отметили больше типов моногородов, на которые распространится влияние кризиса, по сравнению с представителями науки и особенно бизнеса. По оценкам представителей власти, в первую очередь пострадают ресурсные моногорода, а не обрабатывающие. Представители бизнеса, наоборот, гораздо реже в качестве основной зоны риска выбирали моногорода добывающей промышленности. Ресурсные моногорода отмечены 59% представителей власти, 48% представителей науки и лишь 23% представителей бизнеса. По всей видимости, представители бизнеса по сравнению с другими группами экспертов считают добывающее производство более устойчивым к внешним воздействиям. Мнения экспертов-жителей моногородов и жителей других городов практически не различаются.

Мировой финансовый кризис, по мнению 53% экспертов, привел к сокращению взаимодействия градообразующих предприятий с иностранными компаниями. Однако 30% экспертов не согласны с этим утверждением (рис. 5).

Следует отметить, что 17% экспертов осторожны в выражении позиции по данному вопросу и выбрали вариант «затрудняюсь ответить», а не однозначные утверждения. Это может свидетельствовать как о неясности перспектив, так и о различиях в поведении отдельных предприятий в зависимости от конкретных условий.

Значительные расхождения во мнениях относительно взаимодействия градообразующих предприятий с иностранными компаниями в условиях мирового финансового кризиса отмечаются в зависимости от сферы деятельности эксперта (рис. 6).

Рис. 5. Распределение мнений экспертов об утверждении: «Мировой финансовый кризис привел к сокращению взаимодействия градообразующих предприятий с иностранными компаниями».

Рис. 6. Распределение мнений экспертов различных сфер деятельности об утверждении: «Мировой финансовый кризис привел к сокращению взаимодействия градообразующих предприятий с иностранными компаниями».

Подавляющее большинство представителей бизнеса (68%) посчитали, что кризис привел к сокращению связей предприятий с иностранными компаниями. Мнения же представителей власти разделились почти поровну: 40% согласились с утверждением, 46% – не согласились. Треть представителей науки не смогли определить свою позицию ни как согласие, ни как несогласие.

Однако большинство тех, кто определился, считает, что кризис должен вызвать сокращение взаимодействия российских предприятий с иностранными компаниями. Стоит отметить, что мнение бизнеса по данному вопросу является наиболее важным, т. к. именно в его руках находится этот процесс. Поэтому вероятно, что взаимодействие компаний действительно сократится. Мнения экспертов по данному вопросу независимо от того, живет эксперт в моногороде или нет, практически совпадают.

Кредиты иностранных компаний, иностранные инвестиции в основной капитал с долей более 50% и работа с импортным сырьем – наиболее негативные факторы, которые могут усугубить положение российских предприятий в условиях мирового финансового кризиса. Почти половина экспертов выделила эти способы включения предприятий в глобальный экономический обмен как негативные в период кризиса (табл. 4). Факторами второго эшелона (их отметила треть экспертов) являются высокая доля экспорта в продажах продукции и состояние в международных холдингах. Менее негативно скажутся на развитии российских предприятий привлечение иностранной рабочей силы и иностранные инвестиции в основной капитал с долей менее 50%, которая не дает право решающего голоса при определении курса развития компании. Наличие дочерних предприятий за рубежом и иностранных компаний в городе вряд ли усугубят положение российских предприятий в условиях мирового финансового кризиса, в отличие от иных способов включения в глобальный обмен. Данные факторы отметили в качестве негативных только 11 и 8% экспертов соответственно.

Таблица 4. Факторы, которые могут усугубить положение российских предприятий в условиях кризиса мировой финансовой системы.

В целом включенность предприятия в глобальный экономический обмен, как считают эксперты, не является негативным фактором развития компании даже в период мирового финансового кризиса. Поскольку, лишь по мнению 3% экспертов, все типы связи компании с иностранным бизнесом усугубляют положение российских предприятий в условиях кризиса. Непопулярным оказалось и противоположное мнение, что никакие типы связи с иностранным бизнесом не скажутся негативно на развитии компаний. Из этого можно сделать следующий вывод: нельзя оценивать включенность предприятия в глобальный экономический обмен однозначно негативно или позитивно. Только некоторые способы включенности могут усугубить положение предприятий в период кризиса.

Мнения по этому вопросу представителей власти, бизнеса и научного сообщества различаются по некоторым позициям.

Большинство представителей власти (71%) отметили как наиболее значимый фактор риска работу предприятий с импортным сырьем. В других группах экспертов доля отметивших данный фактор существенно ниже. Для представителей бизнеса наиболее значимыми являются кредиты иностранным компаниям, а для представителей науки – иностранные инвестиции в основной капитал с долей более 50%. Серьезные различия проявляются во мнениях данных групп относительно роли дочерних предприятий иностранных компаний в городе. Если среди представителей бизнеса данный фактор не отметил никто, из представителей власти – только 4% (1 человек), то представители научного сообщества поставили его в один ряд с высокой долей экспорта в продажах продукции (и тот и другой фактор был отмечен каждым пятым экспертом из сферы науки). В целом представители власти более обеспокоены влиянием включенности российских предприятий в глобальный обмен, чем представители науки, и гораздо более, чем представители бизнеса. На это указывает выбор представителями власти одновременно большего числа факторов, чем экспертами из других групп. Возможно, это объясняется тем, что бизнес видит больше преимуществ во включенности предприятий в глобальный экономический обмен, чем власть и наука.