Страница:

Тамара Теплова

Инвестиционные рычаги максимизации стоимости компании. Практика российских предприятий

Введение

За последние годы произошли существенные изменения во внешней и внутренней среде функционирования российских компаний. Логику и алгоритмы принятия решений меняют такие значимые характеристики рыночной среды (внешней для компании), как:

1) нарастающая динамичность и неопределенность внешнего окружения, которые получают дополнительное ускорение с ростом глобализации различных рынков (капитала, товаров, труда);

2) наличие выбора – альтернативность в использовании ресурсов на входе и продуктов (услуг) на выходе;

3) нарастание конкуренции на товарных рынках, рынках труда, объектов инвестирования и эволюция конкурентных преимуществ в область инноваций, нематериальных активов (брендов, торговых марок, сетевых отношений и т. п.), что в целом характерно для постиндустриальных экономик;

4) конкурирование на рынке капитала за деньги инвесторов и, как следствие, рост значимости позиции инвестора в компании (владельца капитала), а также возникновение конкуренции за капитал внутри компании из-за сохранения выгод диверсифицированного роста.

Таким образом, российские компании все больше погружаются в мир альтернатив. Выбор направлений инвестирования – вдвойне сложная задача, так как, во-первых, имеет долгосрочные последствия, а, во-вторых, принимаемые решения часто оказываются необратимыми. Компаниям приходится решать еще одну задачу: выстраивать адекватную систему финансовых показателей, диагностирующих экономическую эффективность деятельности и позволяющую выбрать среди инвестиционных альтернатив наиболее привлекательные. В этой книге рассматривается концепция стоимостной модели анализа компании, помогающая выстроить систему управления инвестиционной деятельностью, максимизирующую рыночную стоимость компании. Для построения такой системы недостаточно декларировать интерес к поведению акций компании на фондовом рынке или вводить критерий оценки инвестиционных проектов по методу дисконтированного денежного потока. При переходе к инвестированию в стоимость, активизации инвестиционных рычагов увеличения стоимости необходимо по-новому посмотреть на такие понятия, как «капитал компании», «текущие финансовые результаты» (прибыль и денежный поток), выстроить соответствующие стоимостному анализу схемы денежного вознаграждения групп лиц, ответственных за инвестиционный выбор и реализацию инвестиционных проектов. Так как на принятие инвестиционных решений, формирование бюджета и его исполнение, на наблюдаемую на рынке оценку компании инвесторами влияют не только рыночные (макроэкономические и отраслевые), но и внутренние (часто скрытые) факторы, то финансовому аналитику и менеджеру компании важно понимать роль внешних и внутренних факторов, выстраивать механизмы активного противодействия разрушительным влияниям на стоимость. Эта книга поможет разобраться в сложных проблемах гармонизации интересов всех участников инвестиционных процессов на рынке: от собственников и акционеров компаний до государства и рядовых его граждан, напрямую или косвенно (но от этого не менее заинтересованно) присутствующих на инвестиционном рынке.

1) нарастающая динамичность и неопределенность внешнего окружения, которые получают дополнительное ускорение с ростом глобализации различных рынков (капитала, товаров, труда);

2) наличие выбора – альтернативность в использовании ресурсов на входе и продуктов (услуг) на выходе;

3) нарастание конкуренции на товарных рынках, рынках труда, объектов инвестирования и эволюция конкурентных преимуществ в область инноваций, нематериальных активов (брендов, торговых марок, сетевых отношений и т. п.), что в целом характерно для постиндустриальных экономик;

4) конкурирование на рынке капитала за деньги инвесторов и, как следствие, рост значимости позиции инвестора в компании (владельца капитала), а также возникновение конкуренции за капитал внутри компании из-за сохранения выгод диверсифицированного роста.

Таким образом, российские компании все больше погружаются в мир альтернатив. Выбор направлений инвестирования – вдвойне сложная задача, так как, во-первых, имеет долгосрочные последствия, а, во-вторых, принимаемые решения часто оказываются необратимыми. Компаниям приходится решать еще одну задачу: выстраивать адекватную систему финансовых показателей, диагностирующих экономическую эффективность деятельности и позволяющую выбрать среди инвестиционных альтернатив наиболее привлекательные. В этой книге рассматривается концепция стоимостной модели анализа компании, помогающая выстроить систему управления инвестиционной деятельностью, максимизирующую рыночную стоимость компании. Для построения такой системы недостаточно декларировать интерес к поведению акций компании на фондовом рынке или вводить критерий оценки инвестиционных проектов по методу дисконтированного денежного потока. При переходе к инвестированию в стоимость, активизации инвестиционных рычагов увеличения стоимости необходимо по-новому посмотреть на такие понятия, как «капитал компании», «текущие финансовые результаты» (прибыль и денежный поток), выстроить соответствующие стоимостному анализу схемы денежного вознаграждения групп лиц, ответственных за инвестиционный выбор и реализацию инвестиционных проектов. Так как на принятие инвестиционных решений, формирование бюджета и его исполнение, на наблюдаемую на рынке оценку компании инвесторами влияют не только рыночные (макроэкономические и отраслевые), но и внутренние (часто скрытые) факторы, то финансовому аналитику и менеджеру компании важно понимать роль внешних и внутренних факторов, выстраивать механизмы активного противодействия разрушительным влияниям на стоимость. Эта книга поможет разобраться в сложных проблемах гармонизации интересов всех участников инвестиционных процессов на рынке: от собственников и акционеров компаний до государства и рядовых его граждан, напрямую или косвенно (но от этого не менее заинтересованно) присутствующих на инвестиционном рынке.

Часть 1. Как максимизируется стоимость: внутренние и внешние рычаги влияния

Глава 1. Стоимостной анализ и управление стоимостью в российских компаниях: трудный период осознания и внедрения

1.1. Инвестиционная деятельность в системе управления компанией

Традиционное представление об инвестиционной деятельности компании, сформировавшееся в научной литературе до 90-х годов ХХ века, существенно изменилось за последние годы. До сих пор при рассмотрении инвестиционных решений компании сохраняется термин «капитальные вложения», подчеркивающий наличие у компании затрат на воспроизводство основных фондов, включая также затраты на их ремонт. Термин «капитальные вложения» подчеркивает три важных аспекта движения денежных потоков компании:

1) долгосрочный характер вывода денежных средств из потребления;

2) область направления денег – создание внеоборотных материальных активов или их модернизация, поддержание в работающем состоянии;

3) цель – получение прибыли или иной полезный эффект. Федеральный закон РФ от 25 февраля 1999 г. № 39-ФЗ «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений», определяет инвестиции, как «денежные средства, ценные бумаги, иное имущество… имеющие денежную оценку, вкладываемые в объекты предпринимательской и(или) иной деятельности в целях получения прибыли и(или) достижения иного полезного эффекта».

С развитием инвестиционного рынка, объединяющего объекты трех крупных направлений вложений:

1) реального инвестирования (недвижимости, драгоценных металлов и художественных ценностей, прямых капитальных вложений);

2) финансового инвестирования (в ценные бумаги и инструменты денежного рынка, включая золотовалютные инструменты);

3) инновационных инвестиций, в терминологии финансового менеджмента появился более широкий термин «инвестиции компании» и понятие «инвестиционная деятельность».

Инвестиционная деятельность компании – это совокупность процессов принятия инвестиционных решений и осуществления практических действий по их реализации для достижения устойчивого положения компании на рынке и сохранения/создания конкурентных преимуществ. При рассмотрении потоков денежных средств компании, в финансовом менеджменте выделяют потоки, образующиеся по операционной деятельности, по инвестиционной и по финансовой. Оттоки по инвестиционной деятельности – в создание активов (основного капитала), поступления – от продажи активов. В общем случае под «инвестиционными решениями» понимаются решения по временному отказу от текущего потребления ради получения выгод в будущем. За ними стоят процессы: прогнозирования внешней среды, обоснования возможных выгод от производства товара (услуги), формулировки целей с временной привязкой. При этом рассматриваемые выгоды могут полностью трансформироваться в денежную форму (иметь вид разовых или периодичных денежных поступлений), а могут носить социальную или экологическую направленность. Таким образом, выгоды инвестирования могут иметь и неденежные формы, могут способствовать снятию социальной напряженности, поддержанию экологического баланса. Исследования последних лет доказывают наличие денежных выгод у собственников даже по формально некоммерческим инвестициям компании. Представляется, что в условиях рыночной экономики главная цель воплощаемых в жизнь инвестиционных решений – сохранение и наращивание конкурентных преимуществ, позволяющих компании устойчиво функционировать на рынке.

Переход на рыночные условия хозяйствования создал сложные условия для инвестиционной деятельности на российском рынке, так как компании в течение ряда лет (до середины 90-х годов ХХ века) испытывали острый дефицит финансовых ресурсов. Выявилась слабость разработки методологии и методики отбора инвестиционных проектов в условиях множества альтернатив, высокой инфляции, недостаточности собственных средств и дорогого заемного капитала из-за неразвитости финансового рынка.

К началу 2000 года многие компании приобрели опыт реализации инвестиционных решений по множеству направлений инвестирования, вкусили горечь поражений после финансового кризиса 1998 года, осознали необходимость создания инвестиционного портфеля, сбалансированного по риску и доходам. Совершенствовался и аппарат оценки инвестиционных предложений. Однако многие вопросы управления инвестиционной деятельностью остались нерешенными.

Так как комплекс действий по достижению инвестиционных целей может быть достаточно многогранным, то большинство инвестиций в создание реальных активов реализуются в форме инвестиционного проекта. В общепринятом понимании «проект» – комплексное, неповторяющееся мероприятие по достижению поставленной цели, ограниченное по времени, бюджету и ресурсам.

Инвестиционный проект компании – это комплекс взаимосвязанных мероприятий, направленных на достижение поставленных целей в течение ограниченного периода времени через изменение величины и структуры активов компании. По своей сути, инвестиционный проект – это обоснование экономической целесообразности, объемов и сроков осуществления инвестиций в рамках разработанной проектно-сметной документации. Перечень практических действий поэтапного осуществления инвестиций часто трактуется в терминах бизнес-плана. Введение проектного инвестирования означает для компании:

1) четкое фиксирование цели (целей);

2) ограничение определенных мероприятий (прежде всего процесса инвестирования) временными рамками;

3) координированное выполнение мероприятий с использованием различных механизмов согласований, утверждений, исполнений, мотивации;

4) уникальность данного процесса. При этом у части проектов уникальными могут быть только отдельные элементы.

Проекты различаются по степени уникальности, а соответственно, по невозможности применения хорошо известных и отработанных приемов и методов.

Проект как комплекс мероприятий выделяется, формируется и реализуется через различные механизмы управления: графики работ (для введения временных ограничений), планы, бюджеты, сметы (для удовлетворения финансовых ограничений), через контроль и мотивацию (для достижения целей). Координация и системное управление осуществляются через специально подготовленные для проекта технико-технологические, организационные, расчетно-финансовые, правовые документы. Связь с существующим бизнесом поддерживают внутренние нормативные документы: положения о принятии инвестиционного проекта и программы, положения о бюджетировании, о материальном стимулировании и т. п.

Как правило, компании реализуют несколько инвестиционных проектов. Они и составляют «инвестиционную программу».

Инвестиционная программа компании – это портфель ее инвестиционных проектов на определенный период времени (срез направлений инвестирования). Таким образом, инвестиционная деятельность компании связана с формированием и поддержанием инвестиционного портфеля, включающего стратегические и текущие направления деятельности, создающего реальные, финансовые и инновационные активы.

Ключевым вопросом формирования инвестиционного портфеля и его мониторинга является выбор финансовой модели анализа, поскольку денежные потоки, генерируемые инвестиционными решениями по созданию долгосрочных (желательно – стратегических, то есть трудновоспроизводимых) ресурсов могут быть высокорискованными, отдаленными во времени, а это не всегда соответствует интересам отдельных групп участников процесса управления компанией.

1) долгосрочный характер вывода денежных средств из потребления;

2) область направления денег – создание внеоборотных материальных активов или их модернизация, поддержание в работающем состоянии;

3) цель – получение прибыли или иной полезный эффект. Федеральный закон РФ от 25 февраля 1999 г. № 39-ФЗ «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений», определяет инвестиции, как «денежные средства, ценные бумаги, иное имущество… имеющие денежную оценку, вкладываемые в объекты предпринимательской и(или) иной деятельности в целях получения прибыли и(или) достижения иного полезного эффекта».

С развитием инвестиционного рынка, объединяющего объекты трех крупных направлений вложений:

1) реального инвестирования (недвижимости, драгоценных металлов и художественных ценностей, прямых капитальных вложений);

2) финансового инвестирования (в ценные бумаги и инструменты денежного рынка, включая золотовалютные инструменты);

3) инновационных инвестиций, в терминологии финансового менеджмента появился более широкий термин «инвестиции компании» и понятие «инвестиционная деятельность».

Инвестиционная деятельность компании – это совокупность процессов принятия инвестиционных решений и осуществления практических действий по их реализации для достижения устойчивого положения компании на рынке и сохранения/создания конкурентных преимуществ. При рассмотрении потоков денежных средств компании, в финансовом менеджменте выделяют потоки, образующиеся по операционной деятельности, по инвестиционной и по финансовой. Оттоки по инвестиционной деятельности – в создание активов (основного капитала), поступления – от продажи активов. В общем случае под «инвестиционными решениями» понимаются решения по временному отказу от текущего потребления ради получения выгод в будущем. За ними стоят процессы: прогнозирования внешней среды, обоснования возможных выгод от производства товара (услуги), формулировки целей с временной привязкой. При этом рассматриваемые выгоды могут полностью трансформироваться в денежную форму (иметь вид разовых или периодичных денежных поступлений), а могут носить социальную или экологическую направленность. Таким образом, выгоды инвестирования могут иметь и неденежные формы, могут способствовать снятию социальной напряженности, поддержанию экологического баланса. Исследования последних лет доказывают наличие денежных выгод у собственников даже по формально некоммерческим инвестициям компании. Представляется, что в условиях рыночной экономики главная цель воплощаемых в жизнь инвестиционных решений – сохранение и наращивание конкурентных преимуществ, позволяющих компании устойчиво функционировать на рынке.

Переход на рыночные условия хозяйствования создал сложные условия для инвестиционной деятельности на российском рынке, так как компании в течение ряда лет (до середины 90-х годов ХХ века) испытывали острый дефицит финансовых ресурсов. Выявилась слабость разработки методологии и методики отбора инвестиционных проектов в условиях множества альтернатив, высокой инфляции, недостаточности собственных средств и дорогого заемного капитала из-за неразвитости финансового рынка.

К началу 2000 года многие компании приобрели опыт реализации инвестиционных решений по множеству направлений инвестирования, вкусили горечь поражений после финансового кризиса 1998 года, осознали необходимость создания инвестиционного портфеля, сбалансированного по риску и доходам. Совершенствовался и аппарат оценки инвестиционных предложений. Однако многие вопросы управления инвестиционной деятельностью остались нерешенными.

Так как комплекс действий по достижению инвестиционных целей может быть достаточно многогранным, то большинство инвестиций в создание реальных активов реализуются в форме инвестиционного проекта. В общепринятом понимании «проект» – комплексное, неповторяющееся мероприятие по достижению поставленной цели, ограниченное по времени, бюджету и ресурсам.

Инвестиционный проект компании – это комплекс взаимосвязанных мероприятий, направленных на достижение поставленных целей в течение ограниченного периода времени через изменение величины и структуры активов компании. По своей сути, инвестиционный проект – это обоснование экономической целесообразности, объемов и сроков осуществления инвестиций в рамках разработанной проектно-сметной документации. Перечень практических действий поэтапного осуществления инвестиций часто трактуется в терминах бизнес-плана. Введение проектного инвестирования означает для компании:

1) четкое фиксирование цели (целей);

2) ограничение определенных мероприятий (прежде всего процесса инвестирования) временными рамками;

3) координированное выполнение мероприятий с использованием различных механизмов согласований, утверждений, исполнений, мотивации;

4) уникальность данного процесса. При этом у части проектов уникальными могут быть только отдельные элементы.

Проекты различаются по степени уникальности, а соответственно, по невозможности применения хорошо известных и отработанных приемов и методов.

Проект как комплекс мероприятий выделяется, формируется и реализуется через различные механизмы управления: графики работ (для введения временных ограничений), планы, бюджеты, сметы (для удовлетворения финансовых ограничений), через контроль и мотивацию (для достижения целей). Координация и системное управление осуществляются через специально подготовленные для проекта технико-технологические, организационные, расчетно-финансовые, правовые документы. Связь с существующим бизнесом поддерживают внутренние нормативные документы: положения о принятии инвестиционного проекта и программы, положения о бюджетировании, о материальном стимулировании и т. п.

Как правило, компании реализуют несколько инвестиционных проектов. Они и составляют «инвестиционную программу».

Инвестиционная программа компании – это портфель ее инвестиционных проектов на определенный период времени (срез направлений инвестирования). Таким образом, инвестиционная деятельность компании связана с формированием и поддержанием инвестиционного портфеля, включающего стратегические и текущие направления деятельности, создающего реальные, финансовые и инновационные активы.

Ключевым вопросом формирования инвестиционного портфеля и его мониторинга является выбор финансовой модели анализа, поскольку денежные потоки, генерируемые инвестиционными решениями по созданию долгосрочных (желательно – стратегических, то есть трудновоспроизводимых) ресурсов могут быть высокорискованными, отдаленными во времени, а это не всегда соответствует интересам отдельных групп участников процесса управления компанией.

1.2. Задача выбора финансовой модели анализа компании

Финансовая модель анализа компании – модель, оценивающая ресурсы, на которых работает компания (сырье, материалы, труд, предпринимательский талант) и продукты (услуги) в денежной форме. Она описывает, как ресурсы преобразуются в продукцию (услуги). Цель построения финансовой модели – оценка: 1) экономической эффективности перевода ресурсов в продукты (через сопоставление затрат и денежных выгод); 2) временных перспектив эффективности.

Сложность построения финансовой модели для оценки эффективности сформированного (созданного) инвестиционного портфеля и выбора из альтернативных вариантов дальнейшего инвестирования заключается в проблемах диагностирования выгод и рисков по стратегическим активам. Ключевые моменты, которые должны учитываться при выборе модели, – это долгосрочность влияния на положение компании на рынке, неопределенность результата ввиду сложности сохранения барьеров, потенциал гибкого поведения (использования ресурсов). Далее мы рассмотрим:

• какая финансовая модель позволит диагностировать экономическую эффективность инвестиционных решений как по созданию портфеля, так и по его переформированию?

• какие значимые индикаторы должны анализироваться по компании? Какую роль играет финансовая структура в активизации инвестиций в экономически и социально приоритетные направления?

• какие факторы будут влиять на инвестиционный выбор в динамике? Будет ли значим фактор финансового рычага? Какое влияние оказывает на инвестиционные решения накопленный интеллектуальный капитал?

• будет ли фондовый рынок учитывать структуру выбираемого компанией портфеля?

• как могут быть оценены синергетические эффекты, создаваемые инвестиционным решением, в частности по созданию управленческой и финансовой гибкости?

Процесс принятия управленческих решений в компании строится на результатах экономического, технического, финансового и риск-анализа. Так как характеристики альтернатив развития компании могут существенно отличаться (время достижения поставленных целей, необходимый объем единовременных и текущих затрат, выгоды), то финансовая модель (денежный обсчет) позволяет интегрировать разностороннюю информацию, аккумулированную по текущей деятельности и влиянию внешней среды. Сложность такой интеграции заключается в выборе финансовой модели анализа, которая будет адекватна внешней среде. Как любая аналитическая модель, финансовая модель должна описывать принципы измерения финансовых результатов, обеспечивать проверку выбираемых показателей мониторинга на соответствие этим принципам, фиксировать алгоритм расчета выбранных показателей, включая выбор информационной базы.

Сложность построения финансовой модели для оценки эффективности сформированного (созданного) инвестиционного портфеля и выбора из альтернативных вариантов дальнейшего инвестирования заключается в проблемах диагностирования выгод и рисков по стратегическим активам. Ключевые моменты, которые должны учитываться при выборе модели, – это долгосрочность влияния на положение компании на рынке, неопределенность результата ввиду сложности сохранения барьеров, потенциал гибкого поведения (использования ресурсов). Далее мы рассмотрим:

• какая финансовая модель позволит диагностировать экономическую эффективность инвестиционных решений как по созданию портфеля, так и по его переформированию?

• какие значимые индикаторы должны анализироваться по компании? Какую роль играет финансовая структура в активизации инвестиций в экономически и социально приоритетные направления?

• какие факторы будут влиять на инвестиционный выбор в динамике? Будет ли значим фактор финансового рычага? Какое влияние оказывает на инвестиционные решения накопленный интеллектуальный капитал?

• будет ли фондовый рынок учитывать структуру выбираемого компанией портфеля?

• как могут быть оценены синергетические эффекты, создаваемые инвестиционным решением, в частности по созданию управленческой и финансовой гибкости?

Процесс принятия управленческих решений в компании строится на результатах экономического, технического, финансового и риск-анализа. Так как характеристики альтернатив развития компании могут существенно отличаться (время достижения поставленных целей, необходимый объем единовременных и текущих затрат, выгоды), то финансовая модель (денежный обсчет) позволяет интегрировать разностороннюю информацию, аккумулированную по текущей деятельности и влиянию внешней среды. Сложность такой интеграции заключается в выборе финансовой модели анализа, которая будет адекватна внешней среде. Как любая аналитическая модель, финансовая модель должна описывать принципы измерения финансовых результатов, обеспечивать проверку выбираемых показателей мониторинга на соответствие этим принципам, фиксировать алгоритм расчета выбранных показателей, включая выбор информационной базы.

1.3. Информационная система компании и учетная информация для финансовой аналитики

На взгляд непосвященных, понятия «данные» и «информация» – синонимы, однако менеджеры четко их различают. Данные – это «сырые» факты в количественном и качественном отражении, например, выданная кассиром заработная плата, сумма удержанных налогов, выписанные и оплаченные счета поставщиков, заключенные договора подряда и т. п. Информация – это данные, прошедшие обработку (фильтрацию, систематизацию, компоновку). Чем больше компания, тем сложнее процесс сбора данных и превращения их в информацию, нужную для принятия решений. Возникают системы обработки данных. Первой традиционно возникает система учета. Она появляется с первых дней создания компании и является обязательной для большинства организационных форм бизнеса. Системы бухгалтерского, управленческого, налогового учета фиксируют происходящие в компании события в денежном выражении. Так как денежное представление является понятным, легко обрабатывается для получения интегрированных оценок, то учетная система традиционно лидирует среди других. Впоследствии появляются системы кадровой, маркетинговой, логистической информации, информации контроля качества. Особенность этих систем – включение как количественной, так и качественной информации (например, по кадровой системе – количественная информация: текучесть кадров, возрастной состав, качественная: степень мотивированности работников, предпочтения в социальных программах и схемах вознаграждения и т. п.). Важный шаг в развитии управления компанией – объединение разных систем информации в интегрированную информационную систему: Управленческую Информационную систему – (management information system, MIS), которая является комплексом взаимосвязанных подсистем, обрабатывающих данные с целью получения информации, нужной на настоящий момент. Создание интегрированной информационной системы является фактическим признанием того факта, что только финансовой информации часто не достаточно для диагностирования «здоровья компании» и разработки стратегии. Эти положения успешно развиваются в работах Д. Нортона и Р. Каплана через концепцию сбалансированных показателей (BSC).

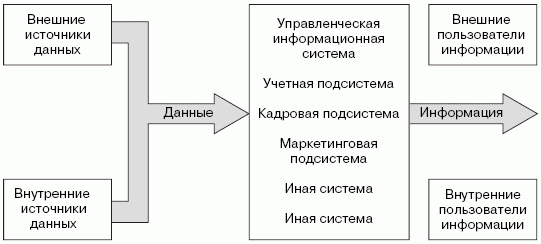

Схематично перевод данных в информацию показан на рис. 1.

На рисунке 1 видно, что данные могут быть внешние (когда источники расположены вне компании, например данные о рыночных конкурентах и ценах, на которых они работают, данные о спросе на те или иные товары) и внутренние (формирующиеся внутри компании, например оказание услуг сервисным подразделением). В зависимости от стадии жизненного цикла, размера компании информационные системы отличаются степенью формализованности, структурой входящих подсистем, нацеленностью выходных потоков на определенные уровни управления (например, оперативный уровень, среднее звено, топ-менеджмент).

Рис. 1. Информационная система компании

Рис. 1. Информационная система компании

В учетной подсистеме следует четко разделять налоговый, бухгалтерский (финансовый) и управленческий учет, а также итоговые документы, ими представляемые: налоговую, финансовую и управленческую отчетность. За последние годы российские компании существенно развили принципы и практику формирования учетной информации. Произошло четкое разграничение бухгалтерского (финансового), налогового и управленческого учета. Стандарты финансового учета РФ (положения о бухгалтерском учете (ПБУ), разрабатываемые Министерством финансов РФ) все более приближаются к мировым стандартам (международным – IAS).

Налоговый учет и налоговая отчетность не совпадают (и не обязаны совпадать) с финансовой отчетностью. Так, например, при отражении амортизации в бухгалтерском учете РФ (ПБУ 6/97 «Учет основных средств», утвержденное приказом Минфина России от 3 сентября 1997 г.) допускается выбор метода амортизации из четырех возможных, а в налоговом учете в соответствии с Налоговым кодексом РФ (далее – НК РФ) только двух: линейного и уменьшаемого остатка. Существенные расхождения по расчету прибыли для налогообложения и для отражения в финансовой отчетности выявились в 2002 году, с вступлением в действие главы 25 НК РФ. В Кодексе существенно уменьшились сроки полезного использования основных средств, что для налогообложения значительно изменило прибыль. Особенно существенно эти изменения затронули сырьевые компании. Например, для ОАО «Газпром» налоговые платежи по прибыли за полгода уменьшились более чем в три раза. Если раньше машины и оборудование (например, арматура для магистральных трубопроводов) амортизировались со сроком 10-18 лет, то по НК РФ с 1 января 2002 года срок уменьшился до 7 – 10 лет. По используемому оборудованию также стали применяться новые нормы амортизации. Например, если газопроводу, который, по ранее принятым нормам, должен был амортизироваться 10 лет, на текущий момент исполнилось 6 лет и срок его использования по НК РФ сократился до 7 лет, то за оставшийся год компания получила возможность списать 40 % оставшейся стоимости.

Для зарубежных компаний (например, в США) расхождение между налоговой и финансовой отчетностью также часто связано с амортизационными начислениями. В налоговом учете компании чаще всего используют ускоренную амортизацию, что позволяет экономить на налоге на прибыль. В финансовом учете преобладает линейный метод амортизации, что приводит к завышению декларируемой отчетной прибыли по сравнению с налоговой отчетностью.

Различия в налоговом, управленческом и финансовом учете, а также в их итоговых документах (отчетности) связаны с пользователями данной информации. Группы пользователей существенно различаются как по целевым установкам относительно функционирования компании, так и по возможности влиять на принятие решений.

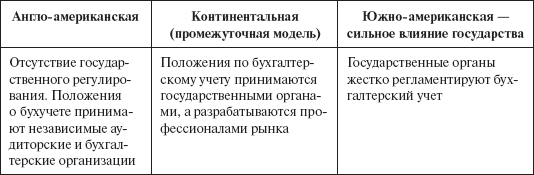

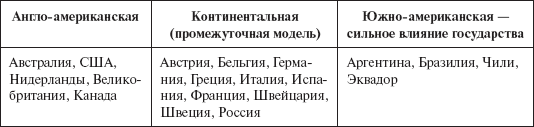

Финансовая отчетность как обобщающий результат бухгалтерского учета разрабатывается в первую очередь для владельцев капитала: собственного и заемного, а также для краткосрочных кредиторов. В мировой практике существуют различные модели бухгалтерского учета (англоамериканская, континентальная, южно-американская – табл. 1), в том числе и модель, ориентированная, в первую очередь, на интересы государства. Однако, на наш взгляд, главная задача бухгалтерского учета – представление информации для владельцев капитала.

Три модели бухгалтерского учета по влиянию государства и различных групп собственников показаны в табл. 1.

Таблица 1

Страновые различия в выборе моделей бухгалтерского учета

Схематично перевод данных в информацию показан на рис. 1.

На рисунке 1 видно, что данные могут быть внешние (когда источники расположены вне компании, например данные о рыночных конкурентах и ценах, на которых они работают, данные о спросе на те или иные товары) и внутренние (формирующиеся внутри компании, например оказание услуг сервисным подразделением). В зависимости от стадии жизненного цикла, размера компании информационные системы отличаются степенью формализованности, структурой входящих подсистем, нацеленностью выходных потоков на определенные уровни управления (например, оперативный уровень, среднее звено, топ-менеджмент).

В учетной подсистеме следует четко разделять налоговый, бухгалтерский (финансовый) и управленческий учет, а также итоговые документы, ими представляемые: налоговую, финансовую и управленческую отчетность. За последние годы российские компании существенно развили принципы и практику формирования учетной информации. Произошло четкое разграничение бухгалтерского (финансового), налогового и управленческого учета. Стандарты финансового учета РФ (положения о бухгалтерском учете (ПБУ), разрабатываемые Министерством финансов РФ) все более приближаются к мировым стандартам (международным – IAS).

Налоговый учет и налоговая отчетность не совпадают (и не обязаны совпадать) с финансовой отчетностью. Так, например, при отражении амортизации в бухгалтерском учете РФ (ПБУ 6/97 «Учет основных средств», утвержденное приказом Минфина России от 3 сентября 1997 г.) допускается выбор метода амортизации из четырех возможных, а в налоговом учете в соответствии с Налоговым кодексом РФ (далее – НК РФ) только двух: линейного и уменьшаемого остатка. Существенные расхождения по расчету прибыли для налогообложения и для отражения в финансовой отчетности выявились в 2002 году, с вступлением в действие главы 25 НК РФ. В Кодексе существенно уменьшились сроки полезного использования основных средств, что для налогообложения значительно изменило прибыль. Особенно существенно эти изменения затронули сырьевые компании. Например, для ОАО «Газпром» налоговые платежи по прибыли за полгода уменьшились более чем в три раза. Если раньше машины и оборудование (например, арматура для магистральных трубопроводов) амортизировались со сроком 10-18 лет, то по НК РФ с 1 января 2002 года срок уменьшился до 7 – 10 лет. По используемому оборудованию также стали применяться новые нормы амортизации. Например, если газопроводу, который, по ранее принятым нормам, должен был амортизироваться 10 лет, на текущий момент исполнилось 6 лет и срок его использования по НК РФ сократился до 7 лет, то за оставшийся год компания получила возможность списать 40 % оставшейся стоимости.

Для зарубежных компаний (например, в США) расхождение между налоговой и финансовой отчетностью также часто связано с амортизационными начислениями. В налоговом учете компании чаще всего используют ускоренную амортизацию, что позволяет экономить на налоге на прибыль. В финансовом учете преобладает линейный метод амортизации, что приводит к завышению декларируемой отчетной прибыли по сравнению с налоговой отчетностью.

Различия в налоговом, управленческом и финансовом учете, а также в их итоговых документах (отчетности) связаны с пользователями данной информации. Группы пользователей существенно различаются как по целевым установкам относительно функционирования компании, так и по возможности влиять на принятие решений.

Финансовая отчетность как обобщающий результат бухгалтерского учета разрабатывается в первую очередь для владельцев капитала: собственного и заемного, а также для краткосрочных кредиторов. В мировой практике существуют различные модели бухгалтерского учета (англоамериканская, континентальная, южно-американская – табл. 1), в том числе и модель, ориентированная, в первую очередь, на интересы государства. Однако, на наш взгляд, главная задача бухгалтерского учета – представление информации для владельцев капитала.

Три модели бухгалтерского учета по влиянию государства и различных групп собственников показаны в табл. 1.

Таблица 1

Страновые различия в выборе моделей бухгалтерского учета

1.4. Бухгалтерская и стоимостная финансовые модели анализа

Важный вопрос в построении финансовой модели анализа – информационная база. Прежде всего возникает вопрос: достаточно ли информации финансового учета и отчетности для принятия решений по выбору направлений развития и оценки уже принятых инвестиционных, операционных, финансовых решений?

Оценка принятых решений и выбор из альтернатив развития может рассматриваться как бухгалтерская (учетная) концепция финансового анализа, когда:

• информация формируется и собирается по стандартам бухгалтерского учета;

• анализ проводится в терминах «выручка – прибыль – изменение активов по балансу»;

• отражаются только фактически имевшие место издержки;

• игнорируются инвестиционная стоимость денег и риски получения денежных потоков;

• финансовые прогнозы и планы строятся «от достигнутого», без сценарного рассмотрения и учета возможности «переиграть» ранее принятые решения.

Практика функционирования успешных фирм доказала необходимость иного, «небухгалтерского» взгляда на компанию в рамках финансовой модели. Главным фактором этого нового «взгляда» (подхода) должна стать управленческая гибкость, возможность подстраивания к изменяющемуся внешнему миру. Но для реализации этого нового взгляда нужны иные измерители, выходящие за рамки бухгалтерских стандартов и увязанные с финансовым рынком. Алгоритмы принятия решений также требуют корректировок. Соответственно нужны и новые мотивационные механизмы, построенные на новых измерителях результата и обязывающие встраивать управленческую гибкость.

Бухгалтерский (учетный) и стоимостной (иногда трактуемый в литературе как экономический) взгляды на компанию существенно отличаются: ориентируются на разные критерии успеха и несут собственное видение происходящих изменений, обладают определенными преимуществами и недостатками.

Бухгалтерская модель ориентирована на диагностику сбалансированности потоков по операционной, инвестиционной и финансовой деятельности, она дает возможность контроля над текущими операциями. Это приемлемый подход для решения вопросов краткосрочного выбора. Проблема данной модели – попытка перенести методологию для решения других задач, например, на осуществление выбора между стратегическими альтернативами, принятие долгосрочных решений, оценка высоко рискованных операций.

Стоимостную модель можно трактовать как инвестиционный или рыночный взгляд на компанию, где в первую очередь внимание концентрируется на инвестиционных качествах денег, на высокой неопределенности будущих результатов и на постоянно возникающих новых возможностях (технологических, маркетинговых, управленческих, финансовых).

Традиционные финансовые отчеты на базе стандартов бухгалтерского учета были разработаны для нужд компаний индустриального века. Зачастую главным пользователем этой информации являлся владелец заемного капитала, оценивающий кредитные риски и принимающий решение о величине и платности предоставляемых заемных средств. Сейчас, базируясь на стандартных отчетных данных (анализируя затраты, используемые ресурсы), невозможно оценить инвестиционные риски и упускаемую выгоду от принятых решений. Владельцы собственного капитала и потенциальные инвесторы компании нуждаются в иных оценках достигнутого.

Для компаний правильно поданная информация является одним из факторов конкурентной борьбы (в том числе за деньги инвесторов). Дефицит информации от первоисточника, с одной стороны, дезориентирует рынок, а с другой – приводит к недооценке компании. На рынке асимметричной информации вовремя поданные сигналы тоже могут рассматриваться как конкурентное преимущество. Следовательно, компаниям надо дополнять стандартную финансовую отчетность новыми формами, позволяющими отразить как инвестиционные риски, так и будущие выгоды принимаемых в текущий момент решений.

Оценка принятых решений и выбор из альтернатив развития может рассматриваться как бухгалтерская (учетная) концепция финансового анализа, когда:

• информация формируется и собирается по стандартам бухгалтерского учета;

• анализ проводится в терминах «выручка – прибыль – изменение активов по балансу»;

• отражаются только фактически имевшие место издержки;

• игнорируются инвестиционная стоимость денег и риски получения денежных потоков;

• финансовые прогнозы и планы строятся «от достигнутого», без сценарного рассмотрения и учета возможности «переиграть» ранее принятые решения.

Практика функционирования успешных фирм доказала необходимость иного, «небухгалтерского» взгляда на компанию в рамках финансовой модели. Главным фактором этого нового «взгляда» (подхода) должна стать управленческая гибкость, возможность подстраивания к изменяющемуся внешнему миру. Но для реализации этого нового взгляда нужны иные измерители, выходящие за рамки бухгалтерских стандартов и увязанные с финансовым рынком. Алгоритмы принятия решений также требуют корректировок. Соответственно нужны и новые мотивационные механизмы, построенные на новых измерителях результата и обязывающие встраивать управленческую гибкость.

Бухгалтерский (учетный) и стоимостной (иногда трактуемый в литературе как экономический) взгляды на компанию существенно отличаются: ориентируются на разные критерии успеха и несут собственное видение происходящих изменений, обладают определенными преимуществами и недостатками.

Бухгалтерская модель ориентирована на диагностику сбалансированности потоков по операционной, инвестиционной и финансовой деятельности, она дает возможность контроля над текущими операциями. Это приемлемый подход для решения вопросов краткосрочного выбора. Проблема данной модели – попытка перенести методологию для решения других задач, например, на осуществление выбора между стратегическими альтернативами, принятие долгосрочных решений, оценка высоко рискованных операций.

Стоимостную модель можно трактовать как инвестиционный или рыночный взгляд на компанию, где в первую очередь внимание концентрируется на инвестиционных качествах денег, на высокой неопределенности будущих результатов и на постоянно возникающих новых возможностях (технологических, маркетинговых, управленческих, финансовых).

Традиционные финансовые отчеты на базе стандартов бухгалтерского учета были разработаны для нужд компаний индустриального века. Зачастую главным пользователем этой информации являлся владелец заемного капитала, оценивающий кредитные риски и принимающий решение о величине и платности предоставляемых заемных средств. Сейчас, базируясь на стандартных отчетных данных (анализируя затраты, используемые ресурсы), невозможно оценить инвестиционные риски и упускаемую выгоду от принятых решений. Владельцы собственного капитала и потенциальные инвесторы компании нуждаются в иных оценках достигнутого.

Для компаний правильно поданная информация является одним из факторов конкурентной борьбы (в том числе за деньги инвесторов). Дефицит информации от первоисточника, с одной стороны, дезориентирует рынок, а с другой – приводит к недооценке компании. На рынке асимметричной информации вовремя поданные сигналы тоже могут рассматриваться как конкурентное преимущество. Следовательно, компаниям надо дополнять стандартную финансовую отчетность новыми формами, позволяющими отразить как инвестиционные риски, так и будущие выгоды принимаемых в текущий момент решений.

1.5. Особенность стоимостной финансовой аналитической модели

Наибольшее признание с 80-х годов ХХ века получила стоимостная модель финансового анализа. Эта модель имеет несколько важных преимуществ:

• ориентируется на интересы владельцев капитала (прежде всего – собственников, а при более расширенном рассмотрении – финансовых и нефинансовых инвесторов);

• учитывает долгосрочность и сценарность развития, влияние внешней среды на положение компании;

• включает в оценку инвестиционные риски.

Рассмотрим подробнее характеристики стоимостной модели.

1. Акцент делается на интересах владельцев капитала, их благосостоянии. Отметим два направления стоимостного анализа. Традиционная трактовка стоимостного анализа и управления стоимостью рассматривает в качестве основных заинтересованных лиц собственников финансового капитала компании (акционеров, владельцев долей собственного капитала), подчеркивая их «первенство среди равных». Действительно, именно они часто являются инициаторами бизнеса, финансируют развитие и претендуют на остаточный доход по компании, а следовательно, берут на себя все операционные и финансовые риски. Сложнее обстоит дело в ситуации инновационного создания компании, венчурного финансирования, когда инициатор-предприниматель не вносит финансовый капитал, но его лидерские качества и идеи являются, по сути, самыми главными стратегическими ресурсами для конкурентной борьбы. Более того, для компаний, которые первоначально создавались исключительно на финансовом капитале (когда конкурентное преимущество достигалось через инвестиции в новое оборудование, выгодные участки земли и т. п.), функционирование в рыночной среде обусловливает необходимость поиска новых стратегических ресурсов. Такими ресурсами часто становятся налаженные связи с поставщиками и потребителями, инновации в товарах, бизнес-процессах. Это означает, что у компании появляется еще один вид капитала – интеллектуальный, а значит, интересы его носителей тоже должны быть приняты во внимание. В финансовой аналитике принято различать акционерную и стейкхолдерскую модели анализа. Стейкхолдерская модель (stakeholders model) – модель, учитывающая интересы как финансовых, так и нефинансовых владельцев капитала компании. Чем более значимы в основном капитале компании элементы интеллектуального капитала, тем больше следует аналитику обращаться к рекомендациям стейкхолдерской модели.

• ориентируется на интересы владельцев капитала (прежде всего – собственников, а при более расширенном рассмотрении – финансовых и нефинансовых инвесторов);

• учитывает долгосрочность и сценарность развития, влияние внешней среды на положение компании;

• включает в оценку инвестиционные риски.

Рассмотрим подробнее характеристики стоимостной модели.

1. Акцент делается на интересах владельцев капитала, их благосостоянии. Отметим два направления стоимостного анализа. Традиционная трактовка стоимостного анализа и управления стоимостью рассматривает в качестве основных заинтересованных лиц собственников финансового капитала компании (акционеров, владельцев долей собственного капитала), подчеркивая их «первенство среди равных». Действительно, именно они часто являются инициаторами бизнеса, финансируют развитие и претендуют на остаточный доход по компании, а следовательно, берут на себя все операционные и финансовые риски. Сложнее обстоит дело в ситуации инновационного создания компании, венчурного финансирования, когда инициатор-предприниматель не вносит финансовый капитал, но его лидерские качества и идеи являются, по сути, самыми главными стратегическими ресурсами для конкурентной борьбы. Более того, для компаний, которые первоначально создавались исключительно на финансовом капитале (когда конкурентное преимущество достигалось через инвестиции в новое оборудование, выгодные участки земли и т. п.), функционирование в рыночной среде обусловливает необходимость поиска новых стратегических ресурсов. Такими ресурсами часто становятся налаженные связи с поставщиками и потребителями, инновации в товарах, бизнес-процессах. Это означает, что у компании появляется еще один вид капитала – интеллектуальный, а значит, интересы его носителей тоже должны быть приняты во внимание. В финансовой аналитике принято различать акционерную и стейкхолдерскую модели анализа. Стейкхолдерская модель (stakeholders model) – модель, учитывающая интересы как финансовых, так и нефинансовых владельцев капитала компании. Чем более значимы в основном капитале компании элементы интеллектуального капитала, тем больше следует аналитику обращаться к рекомендациям стейкхолдерской модели.