Страница:

Закон предусматривает еще две возможные категории застрахованных. Лица, работающие за пределами территории Российской Федерации, признаются застрахованными, если добровольно уплачивают за себя страховые взносы в бюджет Пенсионного фонда РФ в виде фиксированного платежа по правилам ст. 28 и 29 названного Закона. Застрахованными могут быть также лица, не подлежащие обязательному пенсионному страхованию (за которых законодатель не требует уплаты пенсионных страховых взносов), если за них такие взносы добровольно уплачивают другие физические лица. Размер добровольных взносов в виде определенных фиксированных платежей ежегодно должен утверждаться Правительством РФ (см. ст. 29 и 28 Закона об обязательном пенсионном страховании).

Добровольные плательщики пенсионных страховых взносов должны быть физическими (но не юридическими) лицами. Такими плательщиками могут быть, например, супруг, дети или любые другие родственники, страхующие члена семьи, ведущего домашнее хозяйство, занятого уходом за нетрудоспособными и т. п., в целях приобретения им пенсионных прав. Добровольные взносы могут уплачиваться и посторонним физическим лицом за другое на началах благотворительности или по любым иным причинам. Лицо, за которое уплачиваются только добровольные страховые взносы, признается застрахованным на равных основаниях с подлежащими обязательному пенсионному страхованию и соответственно может претендовать на трудовую пенсию.

2.3. Виды трудовых пенсий и их структура

2.4. Условия назначения трудовых пенсий

2.5. Отличие базовой части пенсии от страховой и накопительной

Добровольные плательщики пенсионных страховых взносов должны быть физическими (но не юридическими) лицами. Такими плательщиками могут быть, например, супруг, дети или любые другие родственники, страхующие члена семьи, ведущего домашнее хозяйство, занятого уходом за нетрудоспособными и т. п., в целях приобретения им пенсионных прав. Добровольные взносы могут уплачиваться и посторонним физическим лицом за другое на началах благотворительности или по любым иным причинам. Лицо, за которое уплачиваются только добровольные страховые взносы, признается застрахованным на равных основаниях с подлежащими обязательному пенсионному страхованию и соответственно может претендовать на трудовую пенсию.

2.3. Виды трудовых пенсий и их структура

В соответствии со ст. 5 Закона о трудовых пенсиях устанавливаются следующие виды трудовых пенсий:

1) трудовая пенсия по старости;

2) трудовая пенсия по инвалидности;

3) трудовая пенсия по случаю потери кормильца.

Трудовая пенсия по старости и трудовая пенсия по инвалидности могут состоять из следующих частей:

1) базовой части;

2) страховой части;

3) накопительной части.

Трудовая пенсия по случаю потери кормильца состоит из следующих частей:

1) базовой части;

2) страховой части.

Гражданам, не имеющим по каким-либо причинам права на трудовую пенсию, устанавливается социальная пенсия на условиях и в порядке, которые определяются Законом о государственном пенсионном обеспечении.

Базовая часть устанавливается государством и не зависит от заработной платы и стажа, при выходе на пенсию ее получают все граждане в равном объеме. Базовая часть пенсии постоянно индексируется, т. е повышается. С 1 марта 2005 г. базовая часть пенсии повысилась на 240 руб. и составляет теперь 960 руб., до этого момента базовая часть пенсии равнялась 598 руб. 02 коп. Как говорили раньше: «Неплохая прибавка к пенсии!»

Тем, кто достиг возраста 80 лет, является инвалидом, имеет на иждивении нетрудоспособных членов семьи и так далее, базовая часть трудовой пенсии выплачивается в повышенном размере, об этом говорится в ст. 14 Закона о трудовых пенсиях.

Накопительная часть. Во введении этого элемента и заключается суть реформы. Отчисления заработной платы на накопительную часть идут на формирование только вашей будущей пенсии. И только этой частью вы можете распорядиться самостоятельно. Вы можете оставить ее в ведении государства, а можете передать в управление частным управляющим компаниям или, с 2004 г., негосударственным пенсионным фондам.

Ежемесячная накопительная часть трудовой пенсии по старости рассчитывается почти так же, как и страховая.

Накопительная часть = пенсионные накопления / время дожития.

Но в чем же тогда разница между базовой и страховой частями пенсии, если они считаются одинаково? Только в размере? Дело в том что, в отличие от страховой части, накопительную часть пенсии вы можете отдать какой-нибудь управляющей компании, которая будет управлять ею какое-то время и за это время увеличит ваши пенсионные накопления.

Причем управлять нашими средствами могут не любые компании, а только те, которые прошли конкурсный отбор Министерства финансов РФ.

Выбирать управляющую компанию вы можете один раз в год, заполнив бланк заявления, которое вместе с инструкцией по заполнению и отчетом о том, сколько денег имеется в ваших пенсионных накоплениях, будет направляться вам, не позднее 1 июля, а не позднее 1 октября вы должны будете подать это заявление в пенсионный фонд по своему месту жительства. Эти сроки вводятся в действие в 2004 г.

Если же вы этого не сделаете, то ваши пенсионные накопления пойдут во Внешэкономбанк.

А если вы не хотите отдавать то, что нажито непосильным трудом, какой-то там управляющей компании, вы имеете полное право выбрать негосударственный пенсионный фонд и поместить накопительную часть своей пенсии туда.

Пенсии, включающие в себя накопительную часть, начнут выплачиваться с 2013 г. Размер этой части будет определяться путем деления суммы, накопленной на спецчасти индивидуального лицевого счета застрахованного лица, на количество месяцев ожидаемого периода получения пенсии по старости.

Страховая часть рассчитывается как сумма уплаченных за конкретного человека страховых платежей в течение всей его трудовой деятельности с учетом индексаций и зависит от величины пенсионного капитала.

Страховая часть пенсии по старости определяется так: берется расчетный пенсионный капитал, который накопился на вашем лицевом счете в Пенсионном фонде РФ на день оформления пенсии, и делится на время дожития, т. е. на то время, в течение которого, по представлению государства, пенсионер проживет.

Страховая часть пенсии = пенсионный капитал / время дожития (в месяцах).

В результате такого деления и получается ежемесячный размер страховой части пенсии.

Пенсионный капитал – это совокупность пенсионных прав застрахованного лица (в денежном выражении), приобретенных до 1 января 2002 г., и уплаченных в Пенсионный фонд РФ страховых взносов после этой даты.

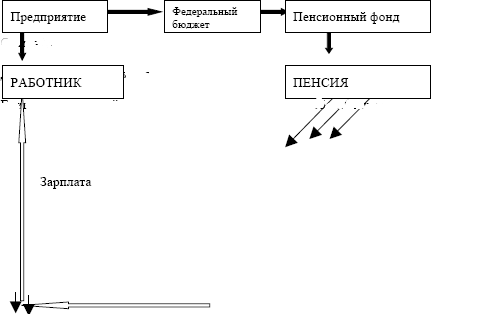

Страховая часть трудовой пенсии формируется за счет 14 % страховых взносов, перечисленных в бюджет Пенсионного фонда РФ из 20 %, отчисляемых на пенсионное обеспечение (до 2005 г. сумма перечислений составляла 28 %) (см. схему 1). Это персонифицированные пенсионные права застрахованного лица.

Размер страховой части трудовой пенсии зависит исключительно от величины расчетного пенсионного капитала, страховых взносов по обязательному пенсионному страхованию и ожидаемого периода выплаты пенсии, так как сумма страховых взносов, поступивших на индивидуальный лицевой счет застрахованного лица, составляет пенсионный капитал, который индексируется так же, как и пенсии нынешних пенсионеров. А результат от его деления на период дожития пенсионера составляет ежемесячную страховую выплату.

Поступившие на индивидуальный лицевой счет страховые платежи сразу же идут на выплату пенсий нынешним пенсионерам, а на индивидуальных лицевых счетах застрахованных лиц происходит накопление обязательств государства перед ними на определенную сумму.

Страховая часть трудовой пенсии рассчитывается следующим образом:

1) по старости – СЧ = ПК / Т,

где ПК – сумма расчетного пенсионного капитала застрахованного лица, учтенного на день, с которого указанному лицу назначается страховая часть трудовой пенсии, т. е. это общая сумма страховых взносов и иных поступлений в ПФР за застрахованное лицо и пенсионные права в денежном выражении, приобретенные до вступления в силу Федерального закона от 17.12.2001 г. № 173-ФЗ «О трудовых пенсиях в Российской Федерации» (далее – Закон № 173-ФЗ);

Т – количество месяцев ожидаемого периода выплаты трудовой пенсии в зависимости от года ее назначения: 2002 г. – 144 месяца, 2003 г. – 150 месяцев, 2004 г. – 156 месяцев, 2005 г. – 162 месяца, 2006 г. – 168 месяцев, 2007 г. – 174 месяца, 2008 г. – 180 месяцев, 2009 г. – 186 месяцев; 2010 г. – 192 месяца, 2011 г. – 204 месяца, 2012 г. – 216 месяцев, 2013 – 228 месяцев;

2) по инвалидности – СЧ = ПК / (Т × К),

где ПК – сумма расчетного пенсионного капитала застрахованного лица, учтенного на день, с которого указанному лицу назначается страховая часть трудовой пенсии;

Т – количество месяцев ожидаемого периода выплаты пенсии по старости, применяемой для расчета страховой части трудовой пенсии, соответствующего 19 годам (228 месяцев);

К – отношение нормативной продолжительности страхового стажа в месяцах по состоянию на указанную дату к 180 месяцам. Нормативная продолжительность страхового стажа до достижения инвалидом возраста 19 лет составляет 12 месяцев и увеличивается на 4 месяца за каждый полный год возраста, начиная с 19 лет, но не более чем до 180 месяцев;

КН – количество нетрудоспособных членов семьи;

3) в случае потери кормильца – СЧ = ПК / (Т × К) / КН,

где ПК – сумма расчетного пенсионного капитала умершего кормильца, учтенного по состоянию на день его смерти;

Т – количество месяцев ожидаемого периода выплаты пенсии по старости (п. 5 ст. 14 Закона № 173-ФЗ);

К – отношение нормативной продолжительности страхового стажа кормильца (в месяцах) по состоянию на день его к смерти к 180 месяцам. Нормативная продолжительность страхового стажа до достижения умершим кормильцем возраста 19 лет составляет 12 месяцев и увеличивается на 4 месяца за каждый полный год возраста, начиная с 19 лет, но не более чем до 180 месяцев;

КН – количество нетрудоспособных членов семьи умершего кормильца, являющихся получателями пенсии, установленной в связи со смертью этого кормильца, по состоянию на день, с которого назначается пенсия по случаю потери кормильца данному нетрудоспособному члену семьи.

Если кормильцу на день смерти уже была установлена страховая часть трудовой пенсии по инвалидности, то страховая часть пенсии определяется как:

СЧ = СЧп / КН,

где СЧп – размер страховой части пенсии, установленный умершему кормильцу на день его смерти;

КН – количество нетрудоспособных членов семьи.

Страховая часть трудовой пенсии индексируется ежегодно в соответствии с темпами роста заработной платы в следующем порядке:

1) при росте цен за каждый календарный квартал не менее чем на 6 % за каждое полугодие – один раз в три месяца: (с 1 февраля, с 1 мая, с 1 августа и с 1 ноября);

2) при меньшем росте цен, но не менее чем на 6 % за каждое полугодие – один раз в 6 месяцев (с 1 февраля и с 1 августа);

3) в случае роста цен за полугодие меньше чем на 6 % – 1 раз в год (с 1 февраля).

Если годовой индекс роста среднемесячной заработной платы в стране превысит суммарный коэффициент индексации страховой части пенсии в этом году, то с 1 апреля следующего года производится дополнительное увеличение страховой части трудовой пенсии с учетом роста доходов Пенсионного фонда РФ.

Схема 1.

Данная схема работает с 2005 г.

Единый социальный налог

Единый социальный налог

1) трудовая пенсия по старости;

2) трудовая пенсия по инвалидности;

3) трудовая пенсия по случаю потери кормильца.

Трудовая пенсия по старости и трудовая пенсия по инвалидности могут состоять из следующих частей:

1) базовой части;

2) страховой части;

3) накопительной части.

Трудовая пенсия по случаю потери кормильца состоит из следующих частей:

1) базовой части;

2) страховой части.

Гражданам, не имеющим по каким-либо причинам права на трудовую пенсию, устанавливается социальная пенсия на условиях и в порядке, которые определяются Законом о государственном пенсионном обеспечении.

Базовая часть устанавливается государством и не зависит от заработной платы и стажа, при выходе на пенсию ее получают все граждане в равном объеме. Базовая часть пенсии постоянно индексируется, т. е повышается. С 1 марта 2005 г. базовая часть пенсии повысилась на 240 руб. и составляет теперь 960 руб., до этого момента базовая часть пенсии равнялась 598 руб. 02 коп. Как говорили раньше: «Неплохая прибавка к пенсии!»

Тем, кто достиг возраста 80 лет, является инвалидом, имеет на иждивении нетрудоспособных членов семьи и так далее, базовая часть трудовой пенсии выплачивается в повышенном размере, об этом говорится в ст. 14 Закона о трудовых пенсиях.

Накопительная часть. Во введении этого элемента и заключается суть реформы. Отчисления заработной платы на накопительную часть идут на формирование только вашей будущей пенсии. И только этой частью вы можете распорядиться самостоятельно. Вы можете оставить ее в ведении государства, а можете передать в управление частным управляющим компаниям или, с 2004 г., негосударственным пенсионным фондам.

Ежемесячная накопительная часть трудовой пенсии по старости рассчитывается почти так же, как и страховая.

Накопительная часть = пенсионные накопления / время дожития.

Но в чем же тогда разница между базовой и страховой частями пенсии, если они считаются одинаково? Только в размере? Дело в том что, в отличие от страховой части, накопительную часть пенсии вы можете отдать какой-нибудь управляющей компании, которая будет управлять ею какое-то время и за это время увеличит ваши пенсионные накопления.

Причем управлять нашими средствами могут не любые компании, а только те, которые прошли конкурсный отбор Министерства финансов РФ.

Выбирать управляющую компанию вы можете один раз в год, заполнив бланк заявления, которое вместе с инструкцией по заполнению и отчетом о том, сколько денег имеется в ваших пенсионных накоплениях, будет направляться вам, не позднее 1 июля, а не позднее 1 октября вы должны будете подать это заявление в пенсионный фонд по своему месту жительства. Эти сроки вводятся в действие в 2004 г.

Если же вы этого не сделаете, то ваши пенсионные накопления пойдут во Внешэкономбанк.

А если вы не хотите отдавать то, что нажито непосильным трудом, какой-то там управляющей компании, вы имеете полное право выбрать негосударственный пенсионный фонд и поместить накопительную часть своей пенсии туда.

Пенсии, включающие в себя накопительную часть, начнут выплачиваться с 2013 г. Размер этой части будет определяться путем деления суммы, накопленной на спецчасти индивидуального лицевого счета застрахованного лица, на количество месяцев ожидаемого периода получения пенсии по старости.

Страховая часть рассчитывается как сумма уплаченных за конкретного человека страховых платежей в течение всей его трудовой деятельности с учетом индексаций и зависит от величины пенсионного капитала.

Страховая часть пенсии по старости определяется так: берется расчетный пенсионный капитал, который накопился на вашем лицевом счете в Пенсионном фонде РФ на день оформления пенсии, и делится на время дожития, т. е. на то время, в течение которого, по представлению государства, пенсионер проживет.

Страховая часть пенсии = пенсионный капитал / время дожития (в месяцах).

В результате такого деления и получается ежемесячный размер страховой части пенсии.

Пенсионный капитал – это совокупность пенсионных прав застрахованного лица (в денежном выражении), приобретенных до 1 января 2002 г., и уплаченных в Пенсионный фонд РФ страховых взносов после этой даты.

Страховая часть трудовой пенсии формируется за счет 14 % страховых взносов, перечисленных в бюджет Пенсионного фонда РФ из 20 %, отчисляемых на пенсионное обеспечение (до 2005 г. сумма перечислений составляла 28 %) (см. схему 1). Это персонифицированные пенсионные права застрахованного лица.

Размер страховой части трудовой пенсии зависит исключительно от величины расчетного пенсионного капитала, страховых взносов по обязательному пенсионному страхованию и ожидаемого периода выплаты пенсии, так как сумма страховых взносов, поступивших на индивидуальный лицевой счет застрахованного лица, составляет пенсионный капитал, который индексируется так же, как и пенсии нынешних пенсионеров. А результат от его деления на период дожития пенсионера составляет ежемесячную страховую выплату.

Поступившие на индивидуальный лицевой счет страховые платежи сразу же идут на выплату пенсий нынешним пенсионерам, а на индивидуальных лицевых счетах застрахованных лиц происходит накопление обязательств государства перед ними на определенную сумму.

Страховая часть трудовой пенсии рассчитывается следующим образом:

1) по старости – СЧ = ПК / Т,

где ПК – сумма расчетного пенсионного капитала застрахованного лица, учтенного на день, с которого указанному лицу назначается страховая часть трудовой пенсии, т. е. это общая сумма страховых взносов и иных поступлений в ПФР за застрахованное лицо и пенсионные права в денежном выражении, приобретенные до вступления в силу Федерального закона от 17.12.2001 г. № 173-ФЗ «О трудовых пенсиях в Российской Федерации» (далее – Закон № 173-ФЗ);

Т – количество месяцев ожидаемого периода выплаты трудовой пенсии в зависимости от года ее назначения: 2002 г. – 144 месяца, 2003 г. – 150 месяцев, 2004 г. – 156 месяцев, 2005 г. – 162 месяца, 2006 г. – 168 месяцев, 2007 г. – 174 месяца, 2008 г. – 180 месяцев, 2009 г. – 186 месяцев; 2010 г. – 192 месяца, 2011 г. – 204 месяца, 2012 г. – 216 месяцев, 2013 – 228 месяцев;

2) по инвалидности – СЧ = ПК / (Т × К),

где ПК – сумма расчетного пенсионного капитала застрахованного лица, учтенного на день, с которого указанному лицу назначается страховая часть трудовой пенсии;

Т – количество месяцев ожидаемого периода выплаты пенсии по старости, применяемой для расчета страховой части трудовой пенсии, соответствующего 19 годам (228 месяцев);

К – отношение нормативной продолжительности страхового стажа в месяцах по состоянию на указанную дату к 180 месяцам. Нормативная продолжительность страхового стажа до достижения инвалидом возраста 19 лет составляет 12 месяцев и увеличивается на 4 месяца за каждый полный год возраста, начиная с 19 лет, но не более чем до 180 месяцев;

КН – количество нетрудоспособных членов семьи;

3) в случае потери кормильца – СЧ = ПК / (Т × К) / КН,

где ПК – сумма расчетного пенсионного капитала умершего кормильца, учтенного по состоянию на день его смерти;

Т – количество месяцев ожидаемого периода выплаты пенсии по старости (п. 5 ст. 14 Закона № 173-ФЗ);

К – отношение нормативной продолжительности страхового стажа кормильца (в месяцах) по состоянию на день его к смерти к 180 месяцам. Нормативная продолжительность страхового стажа до достижения умершим кормильцем возраста 19 лет составляет 12 месяцев и увеличивается на 4 месяца за каждый полный год возраста, начиная с 19 лет, но не более чем до 180 месяцев;

КН – количество нетрудоспособных членов семьи умершего кормильца, являющихся получателями пенсии, установленной в связи со смертью этого кормильца, по состоянию на день, с которого назначается пенсия по случаю потери кормильца данному нетрудоспособному члену семьи.

Если кормильцу на день смерти уже была установлена страховая часть трудовой пенсии по инвалидности, то страховая часть пенсии определяется как:

СЧ = СЧп / КН,

где СЧп – размер страховой части пенсии, установленный умершему кормильцу на день его смерти;

КН – количество нетрудоспособных членов семьи.

Страховая часть трудовой пенсии индексируется ежегодно в соответствии с темпами роста заработной платы в следующем порядке:

1) при росте цен за каждый календарный квартал не менее чем на 6 % за каждое полугодие – один раз в три месяца: (с 1 февраля, с 1 мая, с 1 августа и с 1 ноября);

2) при меньшем росте цен, но не менее чем на 6 % за каждое полугодие – один раз в 6 месяцев (с 1 февраля и с 1 августа);

3) в случае роста цен за полугодие меньше чем на 6 % – 1 раз в год (с 1 февраля).

Если годовой индекс роста среднемесячной заработной платы в стране превысит суммарный коэффициент индексации страховой части пенсии в этом году, то с 1 апреля следующего года производится дополнительное увеличение страховой части трудовой пенсии с учетом роста доходов Пенсионного фонда РФ.

Схема 1.

Данная схема работает с 2005 г.

2.4. Условия назначения трудовых пенсий

Условия назначения трудовых пенсий различаются в зависимости от вида и структуры трудовой пенсии. Рассмотрим, какие существуют условия для получения того или иного вида пенсии.

Условия назначения пенсии по старости установлены в ст. 7 Закона о трудовых пенсиях.

Право на трудовую пенсию возникает у мужчин, достигших 60 лет, и у женщин, достигших 55 лет. При этом она может быть назначена только при условии, что страховой стаж гражданина составляет не менее пяти лет. Отметим, что под страховым стажем понимается суммарная продолжительность периодов работы или иной деятельности, в течение которых уплачивались страховые взносы в Пенсионный фонд РФ, а также иных периодов, засчитываемых в страховой стаж.

В некоторых случаях законодательство предусматривает досрочное возникновение у гражданина права на трудовую пенсию. Перечень таких лиц или категорий граждан приведен в ст. 27 и 28 Закона о трудовых пенсиях.

Условия назначения трудовой пенсии по инвалидности регламентируются ст. 8 Закона о трудовых пенсиях. Такая пенсия назначается при наступлении инвалидности I, II или III степени, если при этом ограничена способность к трудовой деятельности. Порядок установления гражданину инвалидности утвержден постановлением Правительства РФ от 13 августа 1996 г. № 965 «О порядке признания граждан инвалидами» (с изм. и доп. от 21 сентября, 26 октября 2000 г., 16 декабря 2004 г., 1 февраля 2005 г.). Причины инвалидности могут быть самыми разными, например общее заболевание, трудовое увечье, профессиональное заболевание. Однако причина инвалидности не влияет ни на право гражданина на трудовую пенсию по инвалидности, ни на ее размер (кроме случаев, когда инвалидность наступила из-за того, что гражданин совершил умышленное уголовно наказуемое деяние или умышленно нанес ущерб своему здоровью).

Трудовая пенсия по инвалидности назначается независимо от продолжительности страхового стажа. А если у инвалида нет страхового стажа, то ему положена социальная пенсия. Она назначается и в том случае, когда инвалидность наступила из-за того, что гражданин совершил умышленное уголовно наказуемое деяние или умышленно нанес ущерб своему здоровью.

Если инвалидность наступила до начала трудовой деятельности (например, ребенок признан инвалидом), но впоследствии был приобретен страховой стаж, то у инвалида возникает право на трудовую пенсию. Однако незначительная продолжительность страхового стажа не окажет существенного влияния на размер трудовой пенсии по инвалидности по сравнению с социальной пенсией.

Накопительная часть трудовой пенсии по инвалидности, если имеются пенсионные накопления, устанавливается инвалиду только после того, как он достиг пенсионного возраста: женщинам – в 55 лет, мужчинам – в 60 лет.

Исключения:

1) инвалиды детства III и II степени, у которых ограничена способность к трудовой деятельности. Накопительная часть трудовой пенсии выплачивается им независимо от возраста;

2) граждане, больные гипофизарным нанизмом (лилипуты), и диспропорциональные карлики. Накопительная часть трудовой пенсии выплачивается мужчинам по достижении 45 лет, женщинам – по достижении 40 лет;

3) инвалиды по зрению, имеющие ограничения способности к трудовой деятельности III степени. Накопительная часть трудовой пенсии выплачивается мужчинам по достижении 50 лет, женщинам – по достижении 40 лет.

Условия назначения трудовой пенсии по случаю потери кормильца установлены в ст. 9 Закона о трудовых пенсиях. Такая пенсия назначается по факту смерти кормильца, что подтверждается свидетельством, выданным загсом. Пенсия также назначается, если о человеке в течение года нет никаких сведений по месту его жительства (он безвестно отсутствует). Факт безвестного отсутствия устанавливается судом (ст. 42 Гражданского кодекса РФ (с изм. и доп. от 20 февраля, 12 августа 1996 г., 24 октября 1997 г., 8 июля, 17 декабря 1999 г., 16 апреля, 15 мая, 26 ноября 2001 г., 21 марта, 14, 26 ноября 2002 г., 10 января, 26 марта, 11 ноября, 23 декабря 2003 г., 29 июня, 29 июля, 2, 29, 30 декабря 2004 г., 21 марта 2005 г.)).

Пенсия назначается состоявшим на иждивении нетрудоспособным членам семьи умершего кормильца. А к ним относятся:

1) дети, братья, сестры, внуки до 18 лет, а также дети, братья, сестры, внуки до 23 лет, если они обучаются по очной форме в образовательных учреждениях (кроме учреждений дополнительного образования), или дети, братья, сестры, внуки старше этого возраста, если они до 18 лет стали инвалидами, имеющими ограничение способности к трудовой деятельности. При этом братья, сестры и внуки умершего кормильца признаются нетрудоспособными членами семьи, если у них нет трудоспособных родителей;

2) один из родителей или супруг либо дедушка, бабушка независимо от возраста и трудоспособности, а также брат, сестра, ребенок старше 18 лет, если они ухаживают за детьми, братьями, сестрами или внуками умершего кормильца, не достигшими 14 лет, имеют право на трудовую пенсию по случаю потери кормильца и не работают;

3) родители и супруг умершего кормильца, если они достигли возраста 60 и 55 лет (соответственно мужчины и женщины) либо являются инвалидами, имеющими ограничение способности к трудовой деятельности;

4) дедушка и бабушка умершего кормильца, если они достигли возраста 60 и 55 лет (соответственно мужчины и женщины) либо являются инвалидами, имеющими ограничение способности к трудовой деятельности, и если по законодательству их не обязаны содержать другие лица.

Члены семьи умершего кормильца считаются его иждивенцами, если он их полностью содержал либо выплачивал им средства, которые были для них постоянным и основным источником доходов. Причем вовсе не важно, проживали иждивенцы вместе с кормильцем или нет.

Пример. А. С. Петрова жила с отцом, зарплата которого являлась для нее основным источником существования несмотря на то, что она получала стипендию в училище. После смерти отца Петрова признана иждивенкой, и ей назначена пенсия по случаю потери кормильца.

Члены семьи умершего кормильца, для которых его помощь была постоянным и основным источником существования, но которые сами получали какую-либо пенсию, вправе перейти на трудовую пенсию по случаю потери кормильца.

Трудовая пенсия по случаю потери кормильца-супруга сохраняется при вступлении в новый брак. Но только при условии, что пенсия была установлена до вступления в новый брак.

Пример. После смерти мужа О. М. Соловьева обратилась за пенсией по случаю потери кормильца, которая была ей назначена. Через несколько лет она заключила новый брак. В этом случае пенсия за женщиной сохранилась. А вот если бы Соловьева вышла замуж до того, как ей назначили пенсию, то в этом случае она потеряла бы право на пенсию по случаю потери кормильца.

Усыновители имеют право на трудовую пенсию по случаю потери кормильца наравне с родителями, а усыновленные дети – наравне с родными детьми. Несовершеннолетние дети, имеющие право на трудовую пенсию по случаю потери кормильца, сохраняют это право при их усыновлении.

Отчим и мачеха имеют право на пенсию по случаю потери кормильца, только если они содержали умершего пасынка или падчерицу не менее пяти лет (этот факт подтверждается документально, например справками жилищных органов или органов местного самоуправления, справками о доходах всех членов семьи, а при отсутствии таких документов – решением суда).

Пасынок и падчерица имеют право на трудовую пенсию по случаю потери кормильца, если умерший отчим (или мачеха) их воспитывал и содержал (данный факт должен быть подтвержден документально).

Пенсия по случаю потери кормильца также назначается одному из родителей, супругу или другому члену семьи, занятому уходом за детьми умершего кормильца, независимо от того, состояли они на иждивении умершего кормильца или нет.

Трудовая пенсия по случаю потери кормильца устанавливается независимо от продолжительности страхового стажа кормильца. Но если он вообще не имел страхового стажа или если смерть наступила из-за совершения им умышленного уголовно наказуемого деяния или умышленного нанесения ущерба своему здоровью, то в этом случае устанавливается социальная пенсия в связи со смертью кормильца.

Условия назначения пенсии по старости установлены в ст. 7 Закона о трудовых пенсиях.

Право на трудовую пенсию возникает у мужчин, достигших 60 лет, и у женщин, достигших 55 лет. При этом она может быть назначена только при условии, что страховой стаж гражданина составляет не менее пяти лет. Отметим, что под страховым стажем понимается суммарная продолжительность периодов работы или иной деятельности, в течение которых уплачивались страховые взносы в Пенсионный фонд РФ, а также иных периодов, засчитываемых в страховой стаж.

В некоторых случаях законодательство предусматривает досрочное возникновение у гражданина права на трудовую пенсию. Перечень таких лиц или категорий граждан приведен в ст. 27 и 28 Закона о трудовых пенсиях.

Условия назначения трудовой пенсии по инвалидности регламентируются ст. 8 Закона о трудовых пенсиях. Такая пенсия назначается при наступлении инвалидности I, II или III степени, если при этом ограничена способность к трудовой деятельности. Порядок установления гражданину инвалидности утвержден постановлением Правительства РФ от 13 августа 1996 г. № 965 «О порядке признания граждан инвалидами» (с изм. и доп. от 21 сентября, 26 октября 2000 г., 16 декабря 2004 г., 1 февраля 2005 г.). Причины инвалидности могут быть самыми разными, например общее заболевание, трудовое увечье, профессиональное заболевание. Однако причина инвалидности не влияет ни на право гражданина на трудовую пенсию по инвалидности, ни на ее размер (кроме случаев, когда инвалидность наступила из-за того, что гражданин совершил умышленное уголовно наказуемое деяние или умышленно нанес ущерб своему здоровью).

Трудовая пенсия по инвалидности назначается независимо от продолжительности страхового стажа. А если у инвалида нет страхового стажа, то ему положена социальная пенсия. Она назначается и в том случае, когда инвалидность наступила из-за того, что гражданин совершил умышленное уголовно наказуемое деяние или умышленно нанес ущерб своему здоровью.

Если инвалидность наступила до начала трудовой деятельности (например, ребенок признан инвалидом), но впоследствии был приобретен страховой стаж, то у инвалида возникает право на трудовую пенсию. Однако незначительная продолжительность страхового стажа не окажет существенного влияния на размер трудовой пенсии по инвалидности по сравнению с социальной пенсией.

Накопительная часть трудовой пенсии по инвалидности, если имеются пенсионные накопления, устанавливается инвалиду только после того, как он достиг пенсионного возраста: женщинам – в 55 лет, мужчинам – в 60 лет.

Исключения:

1) инвалиды детства III и II степени, у которых ограничена способность к трудовой деятельности. Накопительная часть трудовой пенсии выплачивается им независимо от возраста;

2) граждане, больные гипофизарным нанизмом (лилипуты), и диспропорциональные карлики. Накопительная часть трудовой пенсии выплачивается мужчинам по достижении 45 лет, женщинам – по достижении 40 лет;

3) инвалиды по зрению, имеющие ограничения способности к трудовой деятельности III степени. Накопительная часть трудовой пенсии выплачивается мужчинам по достижении 50 лет, женщинам – по достижении 40 лет.

Условия назначения трудовой пенсии по случаю потери кормильца установлены в ст. 9 Закона о трудовых пенсиях. Такая пенсия назначается по факту смерти кормильца, что подтверждается свидетельством, выданным загсом. Пенсия также назначается, если о человеке в течение года нет никаких сведений по месту его жительства (он безвестно отсутствует). Факт безвестного отсутствия устанавливается судом (ст. 42 Гражданского кодекса РФ (с изм. и доп. от 20 февраля, 12 августа 1996 г., 24 октября 1997 г., 8 июля, 17 декабря 1999 г., 16 апреля, 15 мая, 26 ноября 2001 г., 21 марта, 14, 26 ноября 2002 г., 10 января, 26 марта, 11 ноября, 23 декабря 2003 г., 29 июня, 29 июля, 2, 29, 30 декабря 2004 г., 21 марта 2005 г.)).

Пенсия назначается состоявшим на иждивении нетрудоспособным членам семьи умершего кормильца. А к ним относятся:

1) дети, братья, сестры, внуки до 18 лет, а также дети, братья, сестры, внуки до 23 лет, если они обучаются по очной форме в образовательных учреждениях (кроме учреждений дополнительного образования), или дети, братья, сестры, внуки старше этого возраста, если они до 18 лет стали инвалидами, имеющими ограничение способности к трудовой деятельности. При этом братья, сестры и внуки умершего кормильца признаются нетрудоспособными членами семьи, если у них нет трудоспособных родителей;

2) один из родителей или супруг либо дедушка, бабушка независимо от возраста и трудоспособности, а также брат, сестра, ребенок старше 18 лет, если они ухаживают за детьми, братьями, сестрами или внуками умершего кормильца, не достигшими 14 лет, имеют право на трудовую пенсию по случаю потери кормильца и не работают;

3) родители и супруг умершего кормильца, если они достигли возраста 60 и 55 лет (соответственно мужчины и женщины) либо являются инвалидами, имеющими ограничение способности к трудовой деятельности;

4) дедушка и бабушка умершего кормильца, если они достигли возраста 60 и 55 лет (соответственно мужчины и женщины) либо являются инвалидами, имеющими ограничение способности к трудовой деятельности, и если по законодательству их не обязаны содержать другие лица.

Члены семьи умершего кормильца считаются его иждивенцами, если он их полностью содержал либо выплачивал им средства, которые были для них постоянным и основным источником доходов. Причем вовсе не важно, проживали иждивенцы вместе с кормильцем или нет.

Пример. А. С. Петрова жила с отцом, зарплата которого являлась для нее основным источником существования несмотря на то, что она получала стипендию в училище. После смерти отца Петрова признана иждивенкой, и ей назначена пенсия по случаю потери кормильца.

Члены семьи умершего кормильца, для которых его помощь была постоянным и основным источником существования, но которые сами получали какую-либо пенсию, вправе перейти на трудовую пенсию по случаю потери кормильца.

Трудовая пенсия по случаю потери кормильца-супруга сохраняется при вступлении в новый брак. Но только при условии, что пенсия была установлена до вступления в новый брак.

Пример. После смерти мужа О. М. Соловьева обратилась за пенсией по случаю потери кормильца, которая была ей назначена. Через несколько лет она заключила новый брак. В этом случае пенсия за женщиной сохранилась. А вот если бы Соловьева вышла замуж до того, как ей назначили пенсию, то в этом случае она потеряла бы право на пенсию по случаю потери кормильца.

Усыновители имеют право на трудовую пенсию по случаю потери кормильца наравне с родителями, а усыновленные дети – наравне с родными детьми. Несовершеннолетние дети, имеющие право на трудовую пенсию по случаю потери кормильца, сохраняют это право при их усыновлении.

Отчим и мачеха имеют право на пенсию по случаю потери кормильца, только если они содержали умершего пасынка или падчерицу не менее пяти лет (этот факт подтверждается документально, например справками жилищных органов или органов местного самоуправления, справками о доходах всех членов семьи, а при отсутствии таких документов – решением суда).

Пасынок и падчерица имеют право на трудовую пенсию по случаю потери кормильца, если умерший отчим (или мачеха) их воспитывал и содержал (данный факт должен быть подтвержден документально).

Пенсия по случаю потери кормильца также назначается одному из родителей, супругу или другому члену семьи, занятому уходом за детьми умершего кормильца, независимо от того, состояли они на иждивении умершего кормильца или нет.

Трудовая пенсия по случаю потери кормильца устанавливается независимо от продолжительности страхового стажа кормильца. Но если он вообще не имел страхового стажа или если смерть наступила из-за совершения им умышленного уголовно наказуемого деяния или умышленного нанесения ущерба своему здоровью, то в этом случае устанавливается социальная пенсия в связи со смертью кормильца.

2.5. Отличие базовой части пенсии от страховой и накопительной

Как было отмечено выше, трудовая пенсия российского гражданина будет состоять из трех частей: базовой, страховой и накопительной. Право на последнюю имеют только члены более молодых возрастных групп – мужчины 1952 г. р. и моложе, женщины 1957 г. р. и моложе). Базовая пенсия, по сути, представляет собой государственное пособие по старости, назначаемое всем застрахованным в системе государственного пенсионного обеспечения по достижении ими пенсионного возраста (мужчинами – 60, женщинами – 55 лет). Второе кроме достижения пенсионного возраста условие назначения базовой пенсии – наличие не менее пяти учтенных в системе пенсионного обеспечения и оплаченных страховых лет. Только в этом случае по новому законодательству у государства возникают обязательства по выплате базовой части пенсии, которые оно обязано выполнять независимо от того, прекратил застрахованный работать или нет.

Размер базовой пенсии будет утверждаться ежегодно в законе о федеральном бюджете вместе с указанием объема финансовых ресурсов, которыми должны быть обеспечены необходимые объемы выплат.

Источником финансирования базовой пенсии является федеральный налог, собираемый налоговыми органами в федеральный бюджет. По нормам, утверждаемым законами о федеральном бюджете и о бюджете Пенсионного фонда РФ на тот или иной год, собранные таким образом средства перечисляются в бюджет Пенсионного фонда РФ и становятся источниками финансирования выплат базовой части пенсии. В настоящее время механизмом, обеспечивающим сбор и поступление средств на эти цели, является единый социальный налог.

Страховая часть пенсии формируется и финансируется в рамках системы государственного пенсионного страхования, центром которой является Пенсионный фонд РФ.

Источник финансирования страховой части пенсии – страховой платеж, собираемый налоговыми органами и перечисляемый в бюджет Пенсионного фонда РФ. Страховые платежи персонифицированы и осуществляются в интересах конкретных застрахованных и фиксируются в качестве пенсионных обязательств государства перед ними на их личных счетах. Поступившие средства идут после этого на выплату пенсий нынешним пенсионерам. Таким образом, на личных страховых счетах будет происходить накопление не самих средств, а обязательств государства перед гражданином.

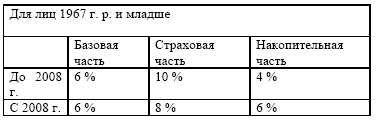

Размер страхового платежа для мужчин старше 1952 г. рождения и женщин старше 1957 г. рождения установлен в размере 14 % от размера их заработной платы. Для мужчин, родившихся в интервале от 1953 до 1967 г., и женщин – от 1958 до 1967 г. он составляет 12 %. И, наконец, для тех кто родился после 1967 г. тариф платежа предусмотрено в период с 2002 по 2006 г. снижать по одному проценту в год – с 11 % в 2002 г. до 8 % в 2006 г. С 2005 г. действует немного другая схема (см. в параграфе 2.3.).

В отличие от базовой части пенсии, которая ни в коей мере не связана с тем, сколько зарабатывал пенсионер до выхода на пенсию, страховая часть непосредственно зависит от размера заработной платы застрахованного. Чем выше размер заработной платы, тем выше страховые платежи с нее и, следовательно, тем выше размер будущей пенсии.

Страховые платежи поступают на лицевые счета граждан и суммируются там. Полученный объем накопленных прав (пенсионный капитал) регулярно индексируется в том же темпе и в те же периоды, что пенсии нынешних пенсионеров. Это тоже обеспечивает прирост пенсионного капитала. К моменту выхода на пенсию образовавшаяся сумма пенсионных обязательств окончательно выверяется и делится на средний расчетный период нахождения на пенсии – новым законодательством он установлен как 228 выплатных месяцев. Получившаяся величина и составляет размер ежемесячной страховой выплаты будущего пенсионера, которая будет по нормам закона повышаться путем индексации.

В отличие от базовой части, которую государство обязано выплачивать после достижения работником пенсионного возраста, страховую часть пенсионер по своему выбору может получать в полном или частичном размере, а может вообще отказаться от ее получения.

Накопительная часть пенсии, по сути, является разновидностью страховой. Она финансируется за счет части страхового тарифа, выделяемой для более молодых возрастных групп из 14 %-ного страхового взноса. Но в отличие от страховой части средства, направляемые на накопление, будут не расходоваться на выплату текущих пенсий, а инвестироваться в ценные бумаги и другие финансовые активы для получения инвестиционного дохода, зачисляемого на личные счета граждан и позволяющего в итоге увеличить размер их пенсий.

Размер тарифа накопительных отчислений для разных возрастных групп различен. Для мужчин, родившихся в интервале от 1953 до 1967 г., и женщин – от 1958 г. до 1967 г. на накопление выделяется 2 из 14 % страховых платежей, которые перечисляет в их интересах работодатель, а с 2005 г. для этой категории граждан не предусмотрено перечисление накопительной части страховых взносов, за них будет перечисляться только 14 % на страховую часть пенсии. Для тех же, кто родился после 1967 г., законом предусмотрено постепенное повышение накопительных отчислений с 3 % в 2002 г. до 8 % в 2008 г.

Накопительные отчисления будут поступать на специальную часть лицевого счета застрахованного. Начиная с 2003 г. граждане, имеющие в составе лицевого пенсионного счета накопительную специальную часть, смогут принимать решения об инвестировании своих пенсионных накоплений (которые, впрочем, будут по правовому статусу оставаться в федеральной собственности) в те или иные виды активов, предлагаемые государственными агентами и управляющими компаниями. А с 2004 г. они могут направлять накопительные средства и в проекты, осуществляемые негосударственными пенсионными фондами.

На первом этапе пенсионной реформы у россиян, выходящих на пенсию, в ее составе будут только две части: базовая и страховая. Первые пенсионеры, у которых в составе пенсии будет и накопительная часть, появятся только в 2012 г.

Размер базовой пенсии будет утверждаться ежегодно в законе о федеральном бюджете вместе с указанием объема финансовых ресурсов, которыми должны быть обеспечены необходимые объемы выплат.

Источником финансирования базовой пенсии является федеральный налог, собираемый налоговыми органами в федеральный бюджет. По нормам, утверждаемым законами о федеральном бюджете и о бюджете Пенсионного фонда РФ на тот или иной год, собранные таким образом средства перечисляются в бюджет Пенсионного фонда РФ и становятся источниками финансирования выплат базовой части пенсии. В настоящее время механизмом, обеспечивающим сбор и поступление средств на эти цели, является единый социальный налог.

Страховая часть пенсии формируется и финансируется в рамках системы государственного пенсионного страхования, центром которой является Пенсионный фонд РФ.

Источник финансирования страховой части пенсии – страховой платеж, собираемый налоговыми органами и перечисляемый в бюджет Пенсионного фонда РФ. Страховые платежи персонифицированы и осуществляются в интересах конкретных застрахованных и фиксируются в качестве пенсионных обязательств государства перед ними на их личных счетах. Поступившие средства идут после этого на выплату пенсий нынешним пенсионерам. Таким образом, на личных страховых счетах будет происходить накопление не самих средств, а обязательств государства перед гражданином.

Размер страхового платежа для мужчин старше 1952 г. рождения и женщин старше 1957 г. рождения установлен в размере 14 % от размера их заработной платы. Для мужчин, родившихся в интервале от 1953 до 1967 г., и женщин – от 1958 до 1967 г. он составляет 12 %. И, наконец, для тех кто родился после 1967 г. тариф платежа предусмотрено в период с 2002 по 2006 г. снижать по одному проценту в год – с 11 % в 2002 г. до 8 % в 2006 г. С 2005 г. действует немного другая схема (см. в параграфе 2.3.).

В отличие от базовой части пенсии, которая ни в коей мере не связана с тем, сколько зарабатывал пенсионер до выхода на пенсию, страховая часть непосредственно зависит от размера заработной платы застрахованного. Чем выше размер заработной платы, тем выше страховые платежи с нее и, следовательно, тем выше размер будущей пенсии.

Страховые платежи поступают на лицевые счета граждан и суммируются там. Полученный объем накопленных прав (пенсионный капитал) регулярно индексируется в том же темпе и в те же периоды, что пенсии нынешних пенсионеров. Это тоже обеспечивает прирост пенсионного капитала. К моменту выхода на пенсию образовавшаяся сумма пенсионных обязательств окончательно выверяется и делится на средний расчетный период нахождения на пенсии – новым законодательством он установлен как 228 выплатных месяцев. Получившаяся величина и составляет размер ежемесячной страховой выплаты будущего пенсионера, которая будет по нормам закона повышаться путем индексации.

В отличие от базовой части, которую государство обязано выплачивать после достижения работником пенсионного возраста, страховую часть пенсионер по своему выбору может получать в полном или частичном размере, а может вообще отказаться от ее получения.

Накопительная часть пенсии, по сути, является разновидностью страховой. Она финансируется за счет части страхового тарифа, выделяемой для более молодых возрастных групп из 14 %-ного страхового взноса. Но в отличие от страховой части средства, направляемые на накопление, будут не расходоваться на выплату текущих пенсий, а инвестироваться в ценные бумаги и другие финансовые активы для получения инвестиционного дохода, зачисляемого на личные счета граждан и позволяющего в итоге увеличить размер их пенсий.

Размер тарифа накопительных отчислений для разных возрастных групп различен. Для мужчин, родившихся в интервале от 1953 до 1967 г., и женщин – от 1958 г. до 1967 г. на накопление выделяется 2 из 14 % страховых платежей, которые перечисляет в их интересах работодатель, а с 2005 г. для этой категории граждан не предусмотрено перечисление накопительной части страховых взносов, за них будет перечисляться только 14 % на страховую часть пенсии. Для тех же, кто родился после 1967 г., законом предусмотрено постепенное повышение накопительных отчислений с 3 % в 2002 г. до 8 % в 2008 г.

Накопительные отчисления будут поступать на специальную часть лицевого счета застрахованного. Начиная с 2003 г. граждане, имеющие в составе лицевого пенсионного счета накопительную специальную часть, смогут принимать решения об инвестировании своих пенсионных накоплений (которые, впрочем, будут по правовому статусу оставаться в федеральной собственности) в те или иные виды активов, предлагаемые государственными агентами и управляющими компаниями. А с 2004 г. они могут направлять накопительные средства и в проекты, осуществляемые негосударственными пенсионными фондами.

На первом этапе пенсионной реформы у россиян, выходящих на пенсию, в ее составе будут только две части: базовая и страховая. Первые пенсионеры, у которых в составе пенсии будет и накопительная часть, появятся только в 2012 г.