Страница:

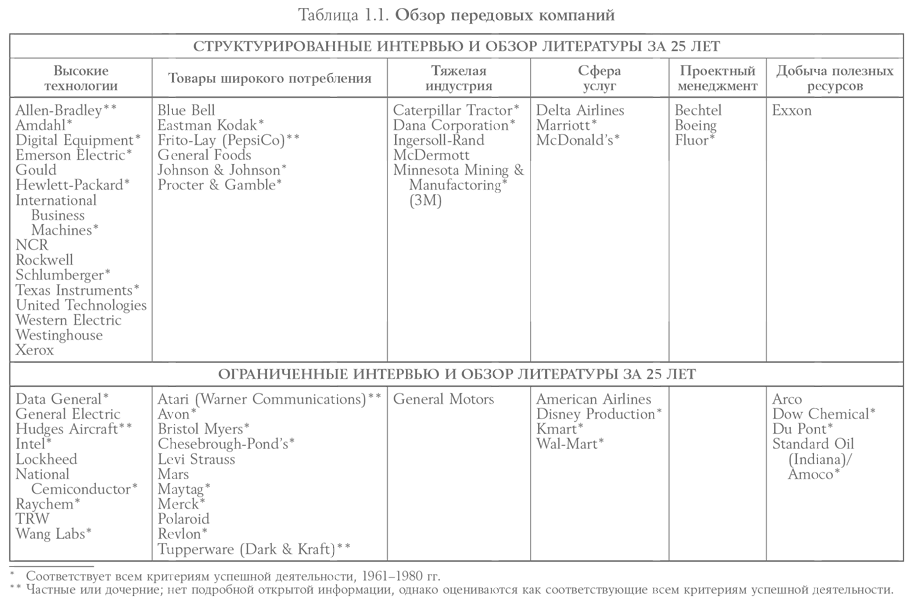

4. Компании, представляющие услуги, например Delta Airlines, Marriott, McDonald’s, Disney Productions.

5. Компании с проектным типом производства, такие как Bechtel, Fluor.

6. Компании по добыче природных ресурсов, например Atlantic-Richfield (Arco), Dow Chemical, Exxon.

В списке заметно отсутствие представителей некоторых отраслей промышленности, которые станут объектом дальнейшего исследования. Несмотря на то что у нас имеется богатый опыт работы с большими финансовыми организациями и банками, мы посчитали, что (на тот период) они работают на слишком жестко регулируемых и защищенных рынках, чтобы представлять для нас интерес. В список не вошла бóльшая часть химических и фармакологических компаний – просто потому, что мы не успели до них добраться. Наконец, мы не уделили много внимания компаниям из малого бизнеса – нашей основной заботой был (и есть) вопрос о том, как выживают и остаются передовыми крупные корпорации. Поэтому немногие фирмы из отобранных нами имеют ежегодный объем продаж менее $1 млрд или существуют менее 20 лет.

Предпоследним шагом в выборе объектов для исследования было наше решение о том, что, независимо от престижа в мире бизнеса, ни одна из компаний не может считаться действительно передовой, если восторженное отношение к ней не подтверждается финансовыми успехами. В итоге мы сформулировали и использовали шесть критериев определения долговременного успеха. Три из них оценивают рост и долгосрочное накопление капитала за 20-летний период. Три другие оценивают доходы в расчете на капитал и продажи. Все шесть критериев приводятся ниже.

1. Совокупный рост активов с 1961 г. по 1980-е гг. (рассчитан с помощью метода «наименьших квадратов», соответствующего кривой показателей ежегодного роста).

2. Совокупный рост акционерного капитала с 1961 г. по 1980-е гг. (метод «наименьших квадратов» для показателей ежегодного роста).

3. Среднее соотношение между балансовой и рыночной стоимостью акций с 31 декабря с 1961 г. по 1980-е гг. Это стандартный способ оценки того, что на языке экономистов называется «накоплением капитала» (рыночная стоимость – это стоимость акции на момент закрытия, умноженная на наибольшую стоимость обычных акций и разделенная на балансовую стоимость акций без фиксированного дивиденда).

4. Средний доход на инвестированный капитал с 1961 г. по 1980-е гг. (чистая прибыль делится на сумму всего инвестированного капитала, который складывается из долгосрочной задолженности, не подлежащего погашения акционерного капитала, капитала держателей обыкновенных акций и доли меньшинства).

5. Средний доход на акционерный капитал с 1961 г. по 1980-е гг.

6. Средняя норма рентабельности с 1961 г. по 1980-е гг.

Чтобы подтвердить статус передовой, показатели компании должны быть среди первых 50 % представителей соответствующего сектора экономики по крайней мере по четырем из этих критериев в течение полных 20 лет (фактически из 36 выбранных нами компаний 17 оставались на высшем уровне по всем шести критериям, а еще шесть лидировали по пяти критериям)[8]. Таким образом, компании-передовики должны были продемонстрировать в течение достаточно долгого периода высокие показатели и роста, и экономического благополучия.

В качестве последнего барьера мы использовали критерий новаторства как такового. Мы попросили отдельных экспертов (в том числе бизнесменов, работающих в интересующей нас отрасли) оценить инновационные показатели компаний за упомянутый 20-летний период. Под инновациями мы подразумевали непрерывный поток качественных товаров и услуг, открывающих новые рынки, а также скорость реакции на изменения рынка или другие показатели внешней динамики.

В результате применения этих критериев в нашем списке стало на 19 компаний меньше. Затем мы провели детальные интервью в 21 одной из оставшихся 43 компаний[9]. В остальных 22 компаниях мы провели интервью более общего характера. Мы также провели подробные интервью в 12 компаниях, помеченных в нашем списке вопросительным знаком; это были компании, не сумевшие пройти все этапы отбора, но которым не хватило совсем немного, чтобы попасть в наш список. Мы также внимательно изучили все, что писали о всех 62 компаниях за те 25 лет, которые предшествовали нашему исследованию. Наконец, мы сортировали отобранные компании другим способом. Хотя мы предпочитаем подкреплять наши заключения убедительными доказательствами, взятыми из деятельности конкретных компаний, иногда мы просто говорим: «Они делают то-то и так-то». В данном случае «они» – это группа компаний из нашего списка, которые, не имея преимуществ перед другими компаниями по отдельным критериям отбора, особенно полно воплощают как шесть критериев успешной экономической деятельности, так и восемь отличительных признаков передовых компаний, которые мы сформулировали ранее. К ним относятся следующие компании: Bechtel, Boeing, Caterpillar Tractor, Dana, Delta Airlines, Digital Equipment, Emerson Electric, Fluor, Hewlett-Packard, IBM, Johnson & Johnson, McDonald’s, Procter & Gamble и 3М.

С первого взгляда кажется, что у них мало общего, поскольку все производят разные продукты. Три из них работают в сфере высоких технологий; одна в области товаров массового спроса, другая в основном занимается производством медицинских товаров; две предоставляют услуги; две занимаются проектным менеджментом; оставшиеся пять компаний – представители тяжелой промышленности. Но каждая из этих компаний – непосредственный производитель, не холдинговая компания или промышленный конгломерат. И хотя не всякий план реализуется успешно, в своей повседневной профессиональной деятельности эти компании гораздо чаще добиваются успеха, чем терпят неудачу.

Когда наши интервью и наше исследование подошли к концу, мы начали анализировать и систематизировать полученные данные. Именно в то время, спустя примерно полгода с момента начала работы, мы пришли к выводам, которые стали фундаментальными положениями этой книги. И все-таки оставались некоторые проблемы, которые мешали нам, как кость в горле. Мы использовали модель 7S McKinsey для структурирования своих интервью и выбрали ту же модель для представления своих выводов, в результате чего определили 22 признака особой успешности. Однако все это получилось чересчур путаным, и мы рисковали повторить ту ошибку, которую раньше критиковали, излишне усложняя вещи. Когда несколько человек, которые первыми познакомились с нашими выкладками, прямо указали нам на этот недостаток, мы вернулись к работе и постарались выразить суть наших выводов в более простой форме. В результате количество отличительных особенностей самых успешных компаний сократилось до восьми упомянутых, при этом содержание не пострадало.

Когда мы обсуждаем полученные нами данные, всегда возникают одни и те же вопросы. Во-первых, находятся люди, которые, руководствуясь личным опытом, часто оспаривают уместность выбора некоторых компаний в качестве объекта исследования. У всех больших организаций есть свои слабые стороны и недостатки; какими бы успешными ни были выбранные нами компании, они не идеальны и в свое время допускали серьезные просчеты, которые освещались СМИ.

Кроме того, если одни люди оценивают компанию с точки зрения производства товаров и услуг, то другим важен исключительно успех на бирже. Мы не пытаемся объяснить коварство рынка или капризы инвесторов. Нам достаточно того, что выбранные нами компании успешно действовали в течение долгого периода времени.

Во-вторых, нас спрашивают, уверены ли мы в том, что компании, которые мы квалифицировали как культурно-новаторские, останутся такими и в дальнейшем. Ответ отрицательный. Например, компания GM выглядела великолепно в то время, когда мы проводили исследование, но с тех пор многое для нее изменилось к худшему. Однако у GM больше шансов успешно преодолеть эти трудности, чем у других представителей американского автомобилестроения. Эта компания была успешной в течение такого долгого периода времени, что нельзя не признавать ее превосходства. Подобное отношение сложилось у нас ко многим успешным компаниям.

В-третьих, возникает вопрос, почему в качестве примера мы говорим о компаниях, которых (читатель вскоре это заметит) изначально не было в нашем списке, а также о компаниях, которые не соответствуют нашему определению успеха. Причина в том, что наше исследование корпоративного новаторства и превосходства представляет собой долгосрочный проект, и со времени его начала (1979 г.) уже проделана немалая работа. Например, еще одна группа ученых в рамках компании McKinsey провела специальное исследование самых успешных американских производителей потребительских товаров, и еще один научный коллектив завершил исследование самых успешных канадских компаний. Ведутся тщательные исследования передовых компаний среднего размера (или пограничных) – из категории «пока все идет нормально»). Кроме того, по мере дальнейшего продвижения работы нашей первоначальной команды обнаруживаются дополнительные подтверждения наших первых открытий и дополнительные примеры.

Весь процесс оказался гораздо более мощным, чем мы могли представить. Со времени первой публикации результатов исследования в журнале Business Week в июле 1980 г. мы провели более 200 лекций, 50 семинаров и налетали немало часов. Редкий день проходит без того, чтобы мы не встретили бывшего (или нынешнего) сотрудника одной из наблюдаемых компаний. В компании Metorex, например, один из авторов данной книги недавно встретил человека, который работал бок о бок с Уотсоном-старшим в компании IBM. Список наших друзей и знакомых, задействованных компанией P&G в программе бренд-менеджмента, а также в программе обеспечения сбыта компании IBM, такой длинный, что не умещается на письменном столе. С нами поддерживает контакт знакомый из компании 3М, с которым мы провели несколько дней, беседуя о новаторстве. Факты, подтверждающие или опровергающие те или иные наши взгляды, иногда проявляются на совершенно новом уровне. Например, мы восторгаемся неформальной атмосферой, царящей в компании HP. Однако один из наших коллег, анализируя очень успешную компанию Tandem (основанную бывшими работниками HP), заявляет, что «традиционные пивные вечеринки по пятницам там круче, чем в HP». Мы продолжаем узнавать все новые и новые факты и таким образом получаем дополнительные доказательства, которые значительно укрепляют нашу уверенность в своих выкладках.

Наконец, нам задают вопрос об эволюции и переменах. Как эти компании достигли своего нынешнего уровня? Всегда ли успех объясняется исключительно тем, что у руля компании стоит сильный лидер? Должны признаться, что до начала исследования мы были склонны сильно преуменьшать роль лидера, может быть, только в пику всеобщей убежденности в том, что все неудачи (и успехи) компании – это неудачное (или успешное) лидерство. Наше твердое убеждение заключалось в том, что самые успешные компании стали таковыми благодаря уникальному набору культурных характеристик, которые отличают их от остальных, и если бы мы достаточно хорошо разбирались в этих характеристиках, мы бы могли дать содержательный ответ на вопрос «Чем объясняется успех компании J&J?», а не бормотать что-то невразумительное о лидерах. Однако же мы обнаружили, что каждая преуспевающая компания ассоциируется с сильным лидером (или несколькими лидерами), которому и принадлежит заслуга в том, что компания добилась превосходства над другими. Многие из этих компаний – например, IBM, P&G, Emerson, J&J, Dana – приобрели свои характерные качества под руководством определенного человека. Более того, это произошло на очень ранней стадии их развития.

Однако есть одно (или несколько) «но». В самых успешных компаниях, по-видимому, сформировалась такая культура, которая воплотила принципы и модели действий великих лидеров. Таким образом, эти коллективные ценности могут рассматриваться как культурное наследие, которое продолжает жить в течение десятилетий после смерти основателя. И, вновь возвращаясь к Честеру Барнарду, кажется, что действительная роль исполнительного директора заключается в управлении ценностями организации. Мы надеемся, что наша книга поможет осознанию того, какие именно ценности следует формировать, на какие из них следует обращать внимание, и что мы поможем разрешить дилемму лидерства.

Часть II

Глава 2

5. Компании с проектным типом производства, такие как Bechtel, Fluor.

6. Компании по добыче природных ресурсов, например Atlantic-Richfield (Arco), Dow Chemical, Exxon.

В списке заметно отсутствие представителей некоторых отраслей промышленности, которые станут объектом дальнейшего исследования. Несмотря на то что у нас имеется богатый опыт работы с большими финансовыми организациями и банками, мы посчитали, что (на тот период) они работают на слишком жестко регулируемых и защищенных рынках, чтобы представлять для нас интерес. В список не вошла бóльшая часть химических и фармакологических компаний – просто потому, что мы не успели до них добраться. Наконец, мы не уделили много внимания компаниям из малого бизнеса – нашей основной заботой был (и есть) вопрос о том, как выживают и остаются передовыми крупные корпорации. Поэтому немногие фирмы из отобранных нами имеют ежегодный объем продаж менее $1 млрд или существуют менее 20 лет.

Предпоследним шагом в выборе объектов для исследования было наше решение о том, что, независимо от престижа в мире бизнеса, ни одна из компаний не может считаться действительно передовой, если восторженное отношение к ней не подтверждается финансовыми успехами. В итоге мы сформулировали и использовали шесть критериев определения долговременного успеха. Три из них оценивают рост и долгосрочное накопление капитала за 20-летний период. Три другие оценивают доходы в расчете на капитал и продажи. Все шесть критериев приводятся ниже.

1. Совокупный рост активов с 1961 г. по 1980-е гг. (рассчитан с помощью метода «наименьших квадратов», соответствующего кривой показателей ежегодного роста).

2. Совокупный рост акционерного капитала с 1961 г. по 1980-е гг. (метод «наименьших квадратов» для показателей ежегодного роста).

3. Среднее соотношение между балансовой и рыночной стоимостью акций с 31 декабря с 1961 г. по 1980-е гг. Это стандартный способ оценки того, что на языке экономистов называется «накоплением капитала» (рыночная стоимость – это стоимость акции на момент закрытия, умноженная на наибольшую стоимость обычных акций и разделенная на балансовую стоимость акций без фиксированного дивиденда).

4. Средний доход на инвестированный капитал с 1961 г. по 1980-е гг. (чистая прибыль делится на сумму всего инвестированного капитала, который складывается из долгосрочной задолженности, не подлежащего погашения акционерного капитала, капитала держателей обыкновенных акций и доли меньшинства).

5. Средний доход на акционерный капитал с 1961 г. по 1980-е гг.

6. Средняя норма рентабельности с 1961 г. по 1980-е гг.

Чтобы подтвердить статус передовой, показатели компании должны быть среди первых 50 % представителей соответствующего сектора экономики по крайней мере по четырем из этих критериев в течение полных 20 лет (фактически из 36 выбранных нами компаний 17 оставались на высшем уровне по всем шести критериям, а еще шесть лидировали по пяти критериям)[8]. Таким образом, компании-передовики должны были продемонстрировать в течение достаточно долгого периода высокие показатели и роста, и экономического благополучия.

В качестве последнего барьера мы использовали критерий новаторства как такового. Мы попросили отдельных экспертов (в том числе бизнесменов, работающих в интересующей нас отрасли) оценить инновационные показатели компаний за упомянутый 20-летний период. Под инновациями мы подразумевали непрерывный поток качественных товаров и услуг, открывающих новые рынки, а также скорость реакции на изменения рынка или другие показатели внешней динамики.

В результате применения этих критериев в нашем списке стало на 19 компаний меньше. Затем мы провели детальные интервью в 21 одной из оставшихся 43 компаний[9]. В остальных 22 компаниях мы провели интервью более общего характера. Мы также провели подробные интервью в 12 компаниях, помеченных в нашем списке вопросительным знаком; это были компании, не сумевшие пройти все этапы отбора, но которым не хватило совсем немного, чтобы попасть в наш список. Мы также внимательно изучили все, что писали о всех 62 компаниях за те 25 лет, которые предшествовали нашему исследованию. Наконец, мы сортировали отобранные компании другим способом. Хотя мы предпочитаем подкреплять наши заключения убедительными доказательствами, взятыми из деятельности конкретных компаний, иногда мы просто говорим: «Они делают то-то и так-то». В данном случае «они» – это группа компаний из нашего списка, которые, не имея преимуществ перед другими компаниями по отдельным критериям отбора, особенно полно воплощают как шесть критериев успешной экономической деятельности, так и восемь отличительных признаков передовых компаний, которые мы сформулировали ранее. К ним относятся следующие компании: Bechtel, Boeing, Caterpillar Tractor, Dana, Delta Airlines, Digital Equipment, Emerson Electric, Fluor, Hewlett-Packard, IBM, Johnson & Johnson, McDonald’s, Procter & Gamble и 3М.

С первого взгляда кажется, что у них мало общего, поскольку все производят разные продукты. Три из них работают в сфере высоких технологий; одна в области товаров массового спроса, другая в основном занимается производством медицинских товаров; две предоставляют услуги; две занимаются проектным менеджментом; оставшиеся пять компаний – представители тяжелой промышленности. Но каждая из этих компаний – непосредственный производитель, не холдинговая компания или промышленный конгломерат. И хотя не всякий план реализуется успешно, в своей повседневной профессиональной деятельности эти компании гораздо чаще добиваются успеха, чем терпят неудачу.

Когда наши интервью и наше исследование подошли к концу, мы начали анализировать и систематизировать полученные данные. Именно в то время, спустя примерно полгода с момента начала работы, мы пришли к выводам, которые стали фундаментальными положениями этой книги. И все-таки оставались некоторые проблемы, которые мешали нам, как кость в горле. Мы использовали модель 7S McKinsey для структурирования своих интервью и выбрали ту же модель для представления своих выводов, в результате чего определили 22 признака особой успешности. Однако все это получилось чересчур путаным, и мы рисковали повторить ту ошибку, которую раньше критиковали, излишне усложняя вещи. Когда несколько человек, которые первыми познакомились с нашими выкладками, прямо указали нам на этот недостаток, мы вернулись к работе и постарались выразить суть наших выводов в более простой форме. В результате количество отличительных особенностей самых успешных компаний сократилось до восьми упомянутых, при этом содержание не пострадало.

Когда мы обсуждаем полученные нами данные, всегда возникают одни и те же вопросы. Во-первых, находятся люди, которые, руководствуясь личным опытом, часто оспаривают уместность выбора некоторых компаний в качестве объекта исследования. У всех больших организаций есть свои слабые стороны и недостатки; какими бы успешными ни были выбранные нами компании, они не идеальны и в свое время допускали серьезные просчеты, которые освещались СМИ.

Кроме того, если одни люди оценивают компанию с точки зрения производства товаров и услуг, то другим важен исключительно успех на бирже. Мы не пытаемся объяснить коварство рынка или капризы инвесторов. Нам достаточно того, что выбранные нами компании успешно действовали в течение долгого периода времени.

Во-вторых, нас спрашивают, уверены ли мы в том, что компании, которые мы квалифицировали как культурно-новаторские, останутся такими и в дальнейшем. Ответ отрицательный. Например, компания GM выглядела великолепно в то время, когда мы проводили исследование, но с тех пор многое для нее изменилось к худшему. Однако у GM больше шансов успешно преодолеть эти трудности, чем у других представителей американского автомобилестроения. Эта компания была успешной в течение такого долгого периода времени, что нельзя не признавать ее превосходства. Подобное отношение сложилось у нас ко многим успешным компаниям.

В-третьих, возникает вопрос, почему в качестве примера мы говорим о компаниях, которых (читатель вскоре это заметит) изначально не было в нашем списке, а также о компаниях, которые не соответствуют нашему определению успеха. Причина в том, что наше исследование корпоративного новаторства и превосходства представляет собой долгосрочный проект, и со времени его начала (1979 г.) уже проделана немалая работа. Например, еще одна группа ученых в рамках компании McKinsey провела специальное исследование самых успешных американских производителей потребительских товаров, и еще один научный коллектив завершил исследование самых успешных канадских компаний. Ведутся тщательные исследования передовых компаний среднего размера (или пограничных) – из категории «пока все идет нормально»). Кроме того, по мере дальнейшего продвижения работы нашей первоначальной команды обнаруживаются дополнительные подтверждения наших первых открытий и дополнительные примеры.

Весь процесс оказался гораздо более мощным, чем мы могли представить. Со времени первой публикации результатов исследования в журнале Business Week в июле 1980 г. мы провели более 200 лекций, 50 семинаров и налетали немало часов. Редкий день проходит без того, чтобы мы не встретили бывшего (или нынешнего) сотрудника одной из наблюдаемых компаний. В компании Metorex, например, один из авторов данной книги недавно встретил человека, который работал бок о бок с Уотсоном-старшим в компании IBM. Список наших друзей и знакомых, задействованных компанией P&G в программе бренд-менеджмента, а также в программе обеспечения сбыта компании IBM, такой длинный, что не умещается на письменном столе. С нами поддерживает контакт знакомый из компании 3М, с которым мы провели несколько дней, беседуя о новаторстве. Факты, подтверждающие или опровергающие те или иные наши взгляды, иногда проявляются на совершенно новом уровне. Например, мы восторгаемся неформальной атмосферой, царящей в компании HP. Однако один из наших коллег, анализируя очень успешную компанию Tandem (основанную бывшими работниками HP), заявляет, что «традиционные пивные вечеринки по пятницам там круче, чем в HP». Мы продолжаем узнавать все новые и новые факты и таким образом получаем дополнительные доказательства, которые значительно укрепляют нашу уверенность в своих выкладках.

Наконец, нам задают вопрос об эволюции и переменах. Как эти компании достигли своего нынешнего уровня? Всегда ли успех объясняется исключительно тем, что у руля компании стоит сильный лидер? Должны признаться, что до начала исследования мы были склонны сильно преуменьшать роль лидера, может быть, только в пику всеобщей убежденности в том, что все неудачи (и успехи) компании – это неудачное (или успешное) лидерство. Наше твердое убеждение заключалось в том, что самые успешные компании стали таковыми благодаря уникальному набору культурных характеристик, которые отличают их от остальных, и если бы мы достаточно хорошо разбирались в этих характеристиках, мы бы могли дать содержательный ответ на вопрос «Чем объясняется успех компании J&J?», а не бормотать что-то невразумительное о лидерах. Однако же мы обнаружили, что каждая преуспевающая компания ассоциируется с сильным лидером (или несколькими лидерами), которому и принадлежит заслуга в том, что компания добилась превосходства над другими. Многие из этих компаний – например, IBM, P&G, Emerson, J&J, Dana – приобрели свои характерные качества под руководством определенного человека. Более того, это произошло на очень ранней стадии их развития.

Однако есть одно (или несколько) «но». В самых успешных компаниях, по-видимому, сформировалась такая культура, которая воплотила принципы и модели действий великих лидеров. Таким образом, эти коллективные ценности могут рассматриваться как культурное наследие, которое продолжает жить в течение десятилетий после смерти основателя. И, вновь возвращаясь к Честеру Барнарду, кажется, что действительная роль исполнительного директора заключается в управлении ценностями организации. Мы надеемся, что наша книга поможет осознанию того, какие именно ценности следует формировать, на какие из них следует обращать внимание, и что мы поможем разрешить дилемму лидерства.

Часть II

К созданию новой теории

Глава 2

Рациональная модель

Профессионализм в менеджменте часто приравнивается к жесткой рациональности. Этот принцип проявляется в ITT – в исследовании ученого Гарольда Дженина, направленного на поиски «непоколебимых фактов». Этот принцип процветал во время войны во Вьетнаме, где успех определялся количеством убитых солдат противника. Последователями этого подхода были руководители Ford Motor Company, а в качестве духовного отца выступил Роберт Макнамара (один из руководителей компании Ford, бывший министр обороны США). Статистический, рациональный принцип менеджмента доминирует в школах бизнеса и гласит, что хорошо подготовленные, профессиональные руководители могут управлять чем угодно. Он требует исключительно аналитических обоснований для всех решений и настолько безупречен, что возникают сомнения в его истинности.

Данный подход не отражает того, чему, очевидно, научились ведущие компании. Он не учит нас любить своих клиентов. Он не сообщает нашим лидерам о первостепенной важности того, что они должны сделать среднестатистического потребителя героем и постоянным победителем. Он не может показать нам, насколько рабочие могут проникаться чувством долга по отношению к своей работе, если мы немного им в этом поможем. Он не говорит нам о том, что стремление к качеству, исходящее снизу, намного эффективнее, чем контроль качества сверху. Он не учит нас обращаться с передовиками производства бережно, как с весенними почками. Он не побуждает нас поощрять, как это принято в компании P&G, внутрикорпоративную конкуренцию производства, дублирование его функций и даже перераспределение его элементов. Он не требует, чтобы мы не жалели расходов на качество, не жалели усилий для обеспечения надлежащего сервиса, для производства надежной продукции. Он не показывает, по выражению Энтони Атоса, что «хорошие руководители не только занимаются зарабатыванием денег, но и помогают своим людям обрести смысл». Рациональный подход к менеджменту многое упускает из виду.

Когда авторы этой книги учились в школе бизнеса, самым сильным факультетом был финансовый, у большинства студентов были дипломы инженеров (у нас в том числе), процветали количественные методы, и «реальными фактами» считались только те данные, которые можно было выразить в цифрах. Это было в прошлом, но ситуация с тех пор почти не изменилась. По крайней мере в 1960-х, когда мы учились в школе бизнеса, немногие студенты могли получить хорошую отметку только за счет хорошо подвешенного языка. В наше время студентам лучше не появляться на семинаре, если они не «поработали с цифрами». Многих студентов школ бизнеса настолько пугает мысль о том, что в калькуляторе во время занятия сядет батарейка, что они всегда носят с собой запасные батарейки, или запасные калькуляторы, или и то и другое. Слово «стратегия», которое когда-то обозначало какую-нибудь классную идею, позволяющую оторваться от конкурентов, часто становится синонимом статистического открытия, правильного аналитического хода, показателя доли рынка, построения кривой обучения, моделирования бизнеса в виде матрицы из четырех, девяти или 24 ячеек (идея матрицы пришла непосредственно из математики) или создания соответствующей компьютерной программы.

Тем не менее наблюдаются едва заметные признаки улучшения. Курсы стратегии начинают признавать и уделять внимание проблеме внедрения. Курсы производственной политики (хотя в них и доминируют количественные методы) снова возвращаются к учебному плану. Но «технари», как называет их один наш коллега, бывший заводской управленец, по-прежнему задают тон в менталитете американского бизнеса. Финансовые факультеты в школах бизнеса остаются самыми сильными. Талантливые преподаватели и одаренные студенты в управлении сбытом и производством – базовым для любого бизнеса дисциплинам – по-прежнему редки (и желанны), как дождь в пустыне.

Не поймите нас превратно. Мы не против количественного анализа как такового. Лучшие из участников потребительского рынка, такие как P&G, Chesebrough-Pond’s и Ore-Ida, проводят точнейший количественный анализ – предмет зависти их конкурентов. Фактически те компании, которые мы квалифицировали как ведущие, успешны также и в сборе количественных данных, их анализе и решении проблем на уровне цифр. Попробуйте найти преуспевающую компанию без хорошей базы фактов – адекватной количественной репрезентации клиентов, рынков и конкурентов!

Что мы критикуем, так это неправильный анализ, который чересчур сложен для того, чтобы быть полезным, и чересчур громоздок для того, чтобы быть гибким; анализ, который тяготеет к излишней точности (причем в самое неподходящее для этого время) в том, что изначально непостижимо, – например, к детальному прогнозу рынка, когда спрос на новую продукцию еще неясен (напомним, что самые ранние прогнозы спроса на компьютеры давали цифру от 50 до 100 единиц), – и особенно анализ, объектом которого становится деятельность компании, производящей товары или услуги, а субъектом выступает контролирующий орган, не имеющий прямого отношения к этой деятельности. Патрик Хаггерти из Texas Instruments утверждал, что «те, кто внедряет планы, должны их составлять» {1}. Надо сказать, что его знаменитая система стратегического планирования контролировалась всего тремя сотрудниками – производственными управленцами, – которые занимались этим временно и снова возвращались к своим прежним обязанностям.

Мы также выступаем против таких ситуаций, когда действие прекращается и начинается планирование (так называемый синдром «парализующего анализа», который наблюдается слишком уж часто). Мы видели очень много линейных руководителей, которые хотят только одного: чтобы им не мешали работать, но им постоянно ставят палки в колеса управленцы среднего звена, которым легче доказать, будто что-то не будет работать, а не объяснить, почему это самое «что-то» все-таки может работать. Эти управленцы предпочитают перестраховаться, заняв пессимистическую позицию, которая по мере укоренения подавляет энергию, инициативу и активность компании.

Более всего мы осуждаем искажение смысла слова «рациональный». «Рациональный» означает разумный, логичный, здравый; решение, вытекающее из корректной постановки проблемы. Однако значение термина «рациональный» в анализе бизнеса очень сузилось. Термин подразумевает «правильное» решение, однако он исключает все сложные аспекты человеческого фактора – это хорошая стратегия, которая не учитывает укоренившихся привычек, барьеров, препятствующих исполнению, и обычных человеческих слабостей. Взять хотя бы положительный эффект экономии масштаба. Если можно было бы достичь максимальной эффективности процесса, если бы все поставщики поставляли безукоризненную продукцию и точно в срок, если бы не было забастовок и не мешали сложные человеческие отношения, тогда большие предприятия превзошли бы по производительности малые. Однако, как указывает исследователь Джон Чайлд в своей работе, которая отчасти касается данной проблемы, в то время как объединенные малые предприятия с числом работников от 10 до 25 человек насчитывают в среднем 15 потерянных человеко-дней на тысячу работников в год, предприятия со штатом от 1000 работников и более теряют в среднем 2000 человеко-дней, т. е. в 133 раза больше {2}. Или возьмем то же новаторство. Некий ученый недавно заметил, что эффективность исследования обратно пропорциональна численности исследовательской группы: если в ней больше семи человек, то эффективность исследования снижается {3}. Так что правдивость нашей истории о коллективе из десяти человек, который в своем крошечном офисе работает более эффективно, чем отдел, насчитывающий несколько сотен сотрудников, подтверждается.

Мы также не согласны с теми, кто утверждает, что энтузиазм малых групп, разногласия, которые возникают как закономерное следствие численности коллектива, – это уже «лирика» менеджмента. Да, определение количественных параметров этих факторов представляет большие трудности, а может быть, вовсе не приносит пользы. Однако эти факты поддаются разумному, логическому и относительно точному анализу при наличии относительно полно документированного опыта. Что же, только «лирика» заставляет президента компании Motorola Джона Митчелла, инженера с аналитическим складом ума, говорить, что он не допустит, чтобы численность работников на предприятиях компании превышала одной тысячи, в основном «из-за того, что, по-видимому, происходит что-то не то, когда больше людей собирается под одной крышей». Или это все-таки здравое суждение, основанное на довольно точном анализе имеющегося опыта? Сто процентов, что последнее!

Почему же тогда, можете вы спросить, узкое понимание рациональности как «деятельности машин, которой не вредит вмешательство людей», в течение такого долгого периода времени воспринималась как адекватное? Отчего такое толкование рациональности использовалось как ключ к достижению беспрецедентного роста производительности, особенно после Второй мировой войны? Частично оттого, что тогда все было проще: повышенный спрос на товары в послевоенные годы, отсутствие сильных конкурентов за рубежом, избыток не очень требовательной рабочей силы, а также «кайф» от сознания того, что ты – американский рабочий – участвуешь в построении нового мирового порядка, которого все ждут с таким нетерпением.

Есть и другая важная причина. Технологии управления последних 25 лет действительно были необходимы. Как уже говорилось, мы приверженцы разумного анализа. Лучшие компании из нашего списка представляют собой комбинацию 10 % разумного анализа и 90 % любви к тому, что они создают, – обе эти составляющие незаменимы. Перед появлением аналитической модели использовался один-единственный метод – проб и ошибок. И он не был таким уж плохим для ориентации в сложном мире. Действительно, сегментирование рынка, учет разницы между объявленным курсом акций при поглощении и текущим рыночным курсом, анализ движения денежных средств давно уже стали мерами, жизненно необходимыми для выживания бизнеса. Проблема возникла тогда, когда пропорции изменились, когда эти средства стали занимать 90 %, а любовь к выпускаемой продукции – всего 10 %. Аналитические методы призваны способствовать процессу производства или реализации продукции – и они прекрасно справляются с этой задачей, – однако они не могут заменить эти процессы.

Каковы бы ни были причины, Соединенные Штаты, несомненно, доминировали в экономике, и, как выразился Джордж Гилдер в своей работе «Богатство и бедность» (Wealth & Poverty), преобладала «секулярная рациональная мифология» {4}. Это было настолько очевидно, что обозреватель Стив Лор в одном из последних выпусков New York Times Magazine заметил, что всего десятилетие тому назад весь мир боялся вторжения методов американского менеджмента; не только американских лабораторий, американских фабрик, даже самой по себе американской мощи. «Эти американские захватчики были сильнее, по мнению французского редактора Жан-Жака Сервана-Шрайбера, не благодаря своим финансовым ресурсам или технологии, а благодаря корпоративным организационным способностям, – и за всем этим стоял гений американского корпоративного руководителя» {5}.

Однако за те 13 лет, которые прошли со времени первого издания книги Сервана-Шрайбера «Американский вызов» (The American Challenge), произошли некоторые изменения. Американский бизнес попал в окружение экономических и политических противников, самые заметные из которых – ОПЕК и возрастающая внутренняя регуляция. Тем не менее и другие страны, ныне вполне процветающие, испытывают аналогичные проблемы. Эффективность деятельности многих японских и западногерманских компаний часто становится примером того, что «нет ничего невозможного». И конечно же, ОПЕК досаждает им гораздо больше, чем американским компаниям. Кроме того, они работают в условиях более жестко регулируемой экономики. Немецким руководителям, в отличие от их американских коллег, приходится постоянно выяснять отношения с профсоюзами. Наконец, индивидуальные экономические поощрения в японских и немецких компаниях используются, мягко говоря, менее интенсивно, чем в американских. Американский экономист Лестер Туроу пишет следующее.

Данный подход не отражает того, чему, очевидно, научились ведущие компании. Он не учит нас любить своих клиентов. Он не сообщает нашим лидерам о первостепенной важности того, что они должны сделать среднестатистического потребителя героем и постоянным победителем. Он не может показать нам, насколько рабочие могут проникаться чувством долга по отношению к своей работе, если мы немного им в этом поможем. Он не говорит нам о том, что стремление к качеству, исходящее снизу, намного эффективнее, чем контроль качества сверху. Он не учит нас обращаться с передовиками производства бережно, как с весенними почками. Он не побуждает нас поощрять, как это принято в компании P&G, внутрикорпоративную конкуренцию производства, дублирование его функций и даже перераспределение его элементов. Он не требует, чтобы мы не жалели расходов на качество, не жалели усилий для обеспечения надлежащего сервиса, для производства надежной продукции. Он не показывает, по выражению Энтони Атоса, что «хорошие руководители не только занимаются зарабатыванием денег, но и помогают своим людям обрести смысл». Рациональный подход к менеджменту многое упускает из виду.

Когда авторы этой книги учились в школе бизнеса, самым сильным факультетом был финансовый, у большинства студентов были дипломы инженеров (у нас в том числе), процветали количественные методы, и «реальными фактами» считались только те данные, которые можно было выразить в цифрах. Это было в прошлом, но ситуация с тех пор почти не изменилась. По крайней мере в 1960-х, когда мы учились в школе бизнеса, немногие студенты могли получить хорошую отметку только за счет хорошо подвешенного языка. В наше время студентам лучше не появляться на семинаре, если они не «поработали с цифрами». Многих студентов школ бизнеса настолько пугает мысль о том, что в калькуляторе во время занятия сядет батарейка, что они всегда носят с собой запасные батарейки, или запасные калькуляторы, или и то и другое. Слово «стратегия», которое когда-то обозначало какую-нибудь классную идею, позволяющую оторваться от конкурентов, часто становится синонимом статистического открытия, правильного аналитического хода, показателя доли рынка, построения кривой обучения, моделирования бизнеса в виде матрицы из четырех, девяти или 24 ячеек (идея матрицы пришла непосредственно из математики) или создания соответствующей компьютерной программы.

Тем не менее наблюдаются едва заметные признаки улучшения. Курсы стратегии начинают признавать и уделять внимание проблеме внедрения. Курсы производственной политики (хотя в них и доминируют количественные методы) снова возвращаются к учебному плану. Но «технари», как называет их один наш коллега, бывший заводской управленец, по-прежнему задают тон в менталитете американского бизнеса. Финансовые факультеты в школах бизнеса остаются самыми сильными. Талантливые преподаватели и одаренные студенты в управлении сбытом и производством – базовым для любого бизнеса дисциплинам – по-прежнему редки (и желанны), как дождь в пустыне.

Не поймите нас превратно. Мы не против количественного анализа как такового. Лучшие из участников потребительского рынка, такие как P&G, Chesebrough-Pond’s и Ore-Ida, проводят точнейший количественный анализ – предмет зависти их конкурентов. Фактически те компании, которые мы квалифицировали как ведущие, успешны также и в сборе количественных данных, их анализе и решении проблем на уровне цифр. Попробуйте найти преуспевающую компанию без хорошей базы фактов – адекватной количественной репрезентации клиентов, рынков и конкурентов!

Что мы критикуем, так это неправильный анализ, который чересчур сложен для того, чтобы быть полезным, и чересчур громоздок для того, чтобы быть гибким; анализ, который тяготеет к излишней точности (причем в самое неподходящее для этого время) в том, что изначально непостижимо, – например, к детальному прогнозу рынка, когда спрос на новую продукцию еще неясен (напомним, что самые ранние прогнозы спроса на компьютеры давали цифру от 50 до 100 единиц), – и особенно анализ, объектом которого становится деятельность компании, производящей товары или услуги, а субъектом выступает контролирующий орган, не имеющий прямого отношения к этой деятельности. Патрик Хаггерти из Texas Instruments утверждал, что «те, кто внедряет планы, должны их составлять» {1}. Надо сказать, что его знаменитая система стратегического планирования контролировалась всего тремя сотрудниками – производственными управленцами, – которые занимались этим временно и снова возвращались к своим прежним обязанностям.

Мы также выступаем против таких ситуаций, когда действие прекращается и начинается планирование (так называемый синдром «парализующего анализа», который наблюдается слишком уж часто). Мы видели очень много линейных руководителей, которые хотят только одного: чтобы им не мешали работать, но им постоянно ставят палки в колеса управленцы среднего звена, которым легче доказать, будто что-то не будет работать, а не объяснить, почему это самое «что-то» все-таки может работать. Эти управленцы предпочитают перестраховаться, заняв пессимистическую позицию, которая по мере укоренения подавляет энергию, инициативу и активность компании.

Более всего мы осуждаем искажение смысла слова «рациональный». «Рациональный» означает разумный, логичный, здравый; решение, вытекающее из корректной постановки проблемы. Однако значение термина «рациональный» в анализе бизнеса очень сузилось. Термин подразумевает «правильное» решение, однако он исключает все сложные аспекты человеческого фактора – это хорошая стратегия, которая не учитывает укоренившихся привычек, барьеров, препятствующих исполнению, и обычных человеческих слабостей. Взять хотя бы положительный эффект экономии масштаба. Если можно было бы достичь максимальной эффективности процесса, если бы все поставщики поставляли безукоризненную продукцию и точно в срок, если бы не было забастовок и не мешали сложные человеческие отношения, тогда большие предприятия превзошли бы по производительности малые. Однако, как указывает исследователь Джон Чайлд в своей работе, которая отчасти касается данной проблемы, в то время как объединенные малые предприятия с числом работников от 10 до 25 человек насчитывают в среднем 15 потерянных человеко-дней на тысячу работников в год, предприятия со штатом от 1000 работников и более теряют в среднем 2000 человеко-дней, т. е. в 133 раза больше {2}. Или возьмем то же новаторство. Некий ученый недавно заметил, что эффективность исследования обратно пропорциональна численности исследовательской группы: если в ней больше семи человек, то эффективность исследования снижается {3}. Так что правдивость нашей истории о коллективе из десяти человек, который в своем крошечном офисе работает более эффективно, чем отдел, насчитывающий несколько сотен сотрудников, подтверждается.

Мы также не согласны с теми, кто утверждает, что энтузиазм малых групп, разногласия, которые возникают как закономерное следствие численности коллектива, – это уже «лирика» менеджмента. Да, определение количественных параметров этих факторов представляет большие трудности, а может быть, вовсе не приносит пользы. Однако эти факты поддаются разумному, логическому и относительно точному анализу при наличии относительно полно документированного опыта. Что же, только «лирика» заставляет президента компании Motorola Джона Митчелла, инженера с аналитическим складом ума, говорить, что он не допустит, чтобы численность работников на предприятиях компании превышала одной тысячи, в основном «из-за того, что, по-видимому, происходит что-то не то, когда больше людей собирается под одной крышей». Или это все-таки здравое суждение, основанное на довольно точном анализе имеющегося опыта? Сто процентов, что последнее!

Почему же тогда, можете вы спросить, узкое понимание рациональности как «деятельности машин, которой не вредит вмешательство людей», в течение такого долгого периода времени воспринималась как адекватное? Отчего такое толкование рациональности использовалось как ключ к достижению беспрецедентного роста производительности, особенно после Второй мировой войны? Частично оттого, что тогда все было проще: повышенный спрос на товары в послевоенные годы, отсутствие сильных конкурентов за рубежом, избыток не очень требовательной рабочей силы, а также «кайф» от сознания того, что ты – американский рабочий – участвуешь в построении нового мирового порядка, которого все ждут с таким нетерпением.

Есть и другая важная причина. Технологии управления последних 25 лет действительно были необходимы. Как уже говорилось, мы приверженцы разумного анализа. Лучшие компании из нашего списка представляют собой комбинацию 10 % разумного анализа и 90 % любви к тому, что они создают, – обе эти составляющие незаменимы. Перед появлением аналитической модели использовался один-единственный метод – проб и ошибок. И он не был таким уж плохим для ориентации в сложном мире. Действительно, сегментирование рынка, учет разницы между объявленным курсом акций при поглощении и текущим рыночным курсом, анализ движения денежных средств давно уже стали мерами, жизненно необходимыми для выживания бизнеса. Проблема возникла тогда, когда пропорции изменились, когда эти средства стали занимать 90 %, а любовь к выпускаемой продукции – всего 10 %. Аналитические методы призваны способствовать процессу производства или реализации продукции – и они прекрасно справляются с этой задачей, – однако они не могут заменить эти процессы.

Каковы бы ни были причины, Соединенные Штаты, несомненно, доминировали в экономике, и, как выразился Джордж Гилдер в своей работе «Богатство и бедность» (Wealth & Poverty), преобладала «секулярная рациональная мифология» {4}. Это было настолько очевидно, что обозреватель Стив Лор в одном из последних выпусков New York Times Magazine заметил, что всего десятилетие тому назад весь мир боялся вторжения методов американского менеджмента; не только американских лабораторий, американских фабрик, даже самой по себе американской мощи. «Эти американские захватчики были сильнее, по мнению французского редактора Жан-Жака Сервана-Шрайбера, не благодаря своим финансовым ресурсам или технологии, а благодаря корпоративным организационным способностям, – и за всем этим стоял гений американского корпоративного руководителя» {5}.

Однако за те 13 лет, которые прошли со времени первого издания книги Сервана-Шрайбера «Американский вызов» (The American Challenge), произошли некоторые изменения. Американский бизнес попал в окружение экономических и политических противников, самые заметные из которых – ОПЕК и возрастающая внутренняя регуляция. Тем не менее и другие страны, ныне вполне процветающие, испытывают аналогичные проблемы. Эффективность деятельности многих японских и западногерманских компаний часто становится примером того, что «нет ничего невозможного». И конечно же, ОПЕК досаждает им гораздо больше, чем американским компаниям. Кроме того, они работают в условиях более жестко регулируемой экономики. Немецким руководителям, в отличие от их американских коллег, приходится постоянно выяснять отношения с профсоюзами. Наконец, индивидуальные экономические поощрения в японских и немецких компаниях используются, мягко говоря, менее интенсивно, чем в американских. Американский экономист Лестер Туроу пишет следующее.